Warum wir auf eine Katastrophe zusteuern

Unser Land zählt zu den reichsten Ländern der Welt. Ihr denkt vielleicht: »Echt jetzt«? Und fragt: »Warum ist es dann mit seinen über 2 Billionen Euro (= 2.000 Milliarden Euro = eine Zwei mit zwölf Nullen) Staatsschulden auf Platz drei der reichsten und gleichzeitig der am höchsten verschuldeten Länder? Und warum gehen diese Länder nicht bankrott, vor allem in Anbetracht der enormen Bankenverschuldung von weiteren 8 Billionen Euro (8 Billionen + 2 Billionen = 10 Billionen Schulden – ups)? Machen Schulden etwa reich?«

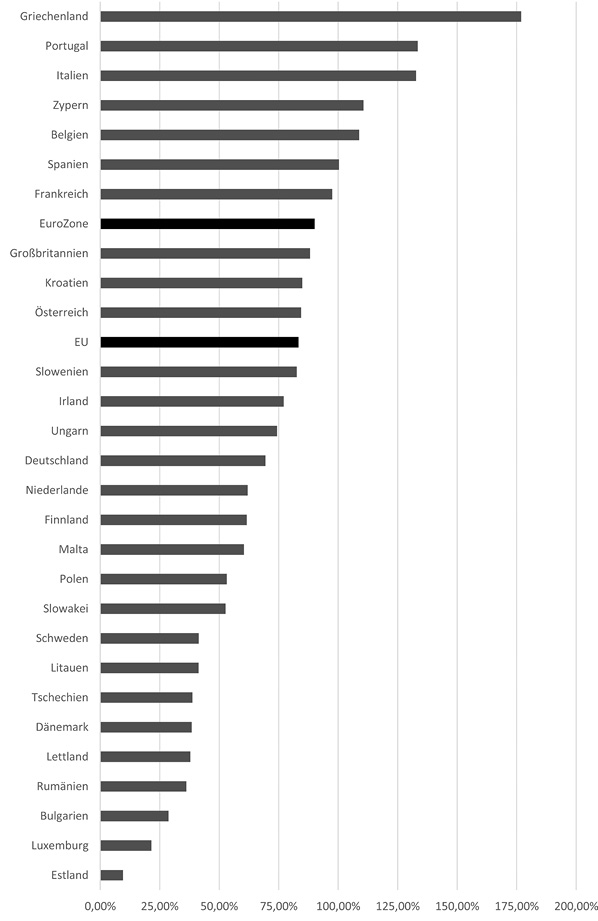

Wie kriegen die reichen Staatsschuldengiganten das hin, nicht pleitezugehen? Angeblich durch ihre enorme Wirtschaftsleistung: Solange sie Wachstum erzeugen, können sie ihre Rechnungen bezahlen. Die USA führt aktuell die Schulden-Charts mit jeweils 22 Billionen US-Dollar an. Auf Platz zwei steht Japan. Mit fast 250 Prozent seiner Wirtschaftsleistung ist das Land ultrahoch verschuldet. Im Vergleich: Pleitestaat Griechenland liegt bei 178 Prozent. Die USA stehen mit über 105 Prozent in den Miesen, dicht gefolgt von der EU mit 96 Prozent.

Gleichzeitig liegt das US-Leistungsbilanzdefizit bei 600 Milliarden Dollar. Klingt kompliziert, oder? Heißt nichts anderes, als dass die Amerikaner lieber konsumieren als produzieren. Die hohen Gehälter machen die Herstellung von Gütern im eigenen Land einfach zu teuer. Damit trotzdem von Wachstum die Rede sein kann, wird es künstlich erzeugt. Niedrige Zinsen sind ein Faktor, der zum Kauf anregt. Die Dinge kosten dann gefühlt weniger: Immobilien, Autos, Urlaube – auf Pump ist alles möglich. So erzeugt man Nachfrage. Durch die Abwertung der eigenen Währung werden Waren fürs Ausland günstiger und damit attraktiver.

Merkt euch einfach: Preis multipliziert mit Menge (erzeugte Güter) sind die Faktoren, die Wachstum beeinflussen. Steigt ein Faktor, erhöht sich das Wirtschaftswachstum. Und so wird Jahr für Jahr das Wohnen und Autofahren teurer. Die Leute nehmen Preissteigerungen in der Regel als selbstverständlich hin. Trotzdem fragt sich die Industrie mittlerweile, warum der Nachwuchs – genannt auch Millennials oder Generation Y – kein Auto kauft und kein eigenes Haus will ...

Die Länder mit der höchsten Staatsverschuldung in Relation zum Bruttoinlandsprodukt findet ihr auf der nächsten Seite. Am schlimmsten steht es um Griechenland (176,9 Prozent des BIP).

Wieso ich euch etwas von Schulden erzähle? Ich will euch warnen: Schulden sind gefährlich! Noch spürt ihr nicht viel davon. Aber unsere Enteignung ist bereits im Gange. Wie ihr das merkt? Am immer höheren Renteneintrittsalter. Die Politiker nehmen das Wort Rentenkürzung ungern in den Mund. Ein höheres Renteneintrittsalter ist jedoch nichts anderes. Niemand geht davon aus, dass wir tatsächlich alle bis 67 oder länger arbeiten können. Aber je höher die Altershochstufung angesetzt wird, desto weniger Rentenanspruch hat der Einzelne.

Versteht ihr, wieso wir auf eine Katastrophe zusteuern, ohne es zu merken? Es ist allerhöchste Zeit, dass ihr damit beginnt für den Ernstfall vorzusorgen. Denkt immer daran: Jeden Euro, den ihr ausgebt, könnt ihr nicht für euch arbeiten lassen.

Abb. 43: Staatsverschuldung in den Mitgliedsstaaten der EU in Relation zum Bruttoinlandsprodukt (BIP), 3. Quartal 2016,

Quelle: Statista 2017

Challenge 40: In 5 Schritten von der Notfallreserve zur Geldanlage

Schritt 1 und 2 sind Pflicht. Nicht nur bei dieser Challenge, sondern sowieso und überhaupt. Es sei denn, ihr wollt euer Leben als Kirchenmaus verbringen ...? Nein? Das dachte ich mir.

Wenn ihr finanziell schon so weit seid, fangt auch gleich mit den weiteren Schritten der Challenge an. Wenn nicht: Mit Schritt eins und zwei werdet ihr das ändern. Es gibt keine Ausrede mehr für Armut!

Schritt 1: Die Notfallreserve

Notfallreserve: Substanzielle Notfallreserve an Bargeld, die in Krisensituationen der Fixkostendeckung und Grundversorgung dient.

Ansparzeitraum: ein Jahr

Monatliche Rücklage: 416 Euro

Ergebnis: 4.992 Euro

Motto: Finger weg!

Hürden: Nicht genug Geld zur Verfügung?

Lösung 1: überflüssige Abos, Verträge und Versicherungen kündigen

Lösung 2: 1 × pro Woche Nebenjob (samstags)

Lösung 3: verlängerter Ansparzeitraum von 2 Jahren

Monatliche Rücklage bei Lösung 3: ca. 210 Euro

Leistungsbereitschaft: die eiserne Reserve bei Jobverlust, Burn-out oder unvorhergesehenen nervigen Ereignissen

Mantra: Geht nicht, gibt’s nicht!

Ressourcen: Nebenjobs, Hauptberuf, Steuerrückzahlungen, Geldgeschenke von Oma, Opa, Onkel, Tante, eBay- oder Kleiderkreisel-Verkaufserlöse, Leben vereinfachen, überflüssige Verträge und Versicherungen kündigen

Warum das Ganze, fragt ihr? Viele Menschen können nicht einmal einen Monat ihre Rechnungen bezahlen, ohne arbeiten zu gehen. Gehört ihr auch dazu? Dann wird es Zeit für eine Notfallreserve. Denn die Waschmaschine oder das Auto können kaputtgehen. Ihr könnt arbeitslos werden und müsst dann ein paar Wochen überbrücken. Auch unerwartete Rechnungen können eintrudeln.

Ideal ist eine Notfallreserve von 5.000 Euro. Mehr geht immer. Diesen Betrag dürft ihr nur im absoluten Notfall anrühren. Also legt ihn auf ein Tagesgeldkonto.

Um 5.000 Euro anzusparen, legt ihr am besten jeden Monat 10 Prozent eures Einkommens zurück. Besser noch wären 20 bis 30 Prozent. Aber wichtig ist ... Machen! Sparen wird zur Routine, und wenn die komplette Notfallreserve auf eurem Tagesgeldkonto liegt, folgt Schritt zwei. Weitere Spartipps findet ihr auf YouTube unter Finanzdiva und auf meiner Website www.finanzdiva.de

Schritt 2: Sparen, sparen und nochmals sparen

Sparen: Verb (jmd. spart (etwas/Geld))

Zwecksparen: Sparen, um sich später größere Anschaffungen zu ermöglichen (Fahrzeug, Urlaub)

Vorsorgesparen: Sparen, um sich für Notsituationen abzusichern (Krankheit, Arbeitslosigkeit)

Ansparzeitraum: lebenslänglich

Monatliche Rücklage 1: 10 Prozent eures Einkommens

Wohin mit Sparrate 1: aufs Tagesgeldkonto

Beispiel: 1.500 Euro Nettoverdienst – monatliche Sparrate: 150 Euro

Ergebnis nach 10 Jahren: 23.000 Euro plus eiserne Notfallreserve

Motto: Jeder fängt mal klein an!

Hürden: Keine Lust? Pleite?

Lösung 1: sinnlose Abos, Verträge und überflüssige Versicherungen kündigen

Lösung 2: 1 × pro Woche Nebenjob (samstags)

Lösung 3: statt 10 nur 5 Prozent des Einkommens zurücklegen

Monatliche Rücklage bei Lösung 3: 75 Euro

Ergebnis nach 10 Jahren: 14.000 Euro inklusive eiserner Notfallreserve

Leistungsbereitschaft: unvorhergesehene nervige Ereignisse bringen euch nicht aus der Ruhe

Mantra: Einfach machen!

Ressourcen: Nebenjobs, Hauptberuf, Steuerrückzahlungen, Geldgeschenke von Oma, Opa, Onkel, Tante, eBay- oder Kleiderkreisel-Verkaufserlöse, Leben vereinfachen, überflüssige Verträge und Versicherungen kündigen

Schritt 3: Investieren

Investieren: Verb (jmd. investiert (etwas/Geld))

Ziel: Lasst euer Geld für euch arbeiten

Könnt ihr mehr als 10 Prozent zurücklegen? Dann investiert!

Monatliche Depot-Rücklage: noch mal 10 Prozent eures Einkommens werden auf ein Depot eingezahlt (Mustersparplan findet ihr in den folgenden Abschnitten)

Beispiel: 1.500 Euro Nettoverdienst/monatliche Investmentrate: 150 Euro

Ergebnis nach 10 Jahren: 26.100 Euro

Angenommene Rendite: 7 Prozent

Motto: Vollgas!

Hürden: Investmentrate zu hoch? Probiert es mit einer geringeren Investmentrate

Lösung: 5 Prozent eures Einkommens zurücklegen

Verminderter Investmentbetrag: 75 Euro auf Depot (Mustersparplan findet ihr in den folgenden Abschnitten)

Beispiel: 1.500 Euro Nettoverdienst

Angenommene Rendite: 7 Prozent

Ergebnis nach 10 Jahren verzinst: 13.050 Euro

Schritt 4: Lernt aktiv mit einem Musterdepot

Wie das genau aussieht, lest ihr ab hier.

Schritt 5: Erweitert eure Investments

Aber nicht zu sehr. Drei Anlageklassen reichen: Aktien, ETFs und Gold. Mehr dazu ab hier.