ETFs, Aktien, Gold:

Eure Anlageklassen im Detail

Anlageklasse 1: ETFs – Die Must-haves für Teamplayer

Die ETFs sind die Royals in der Finanzbranche.

Das bedeutet ein ETF für euch:

- Freizeit, denn der Computer managt die Anlage

- Vermögensbildung auf einfache Art

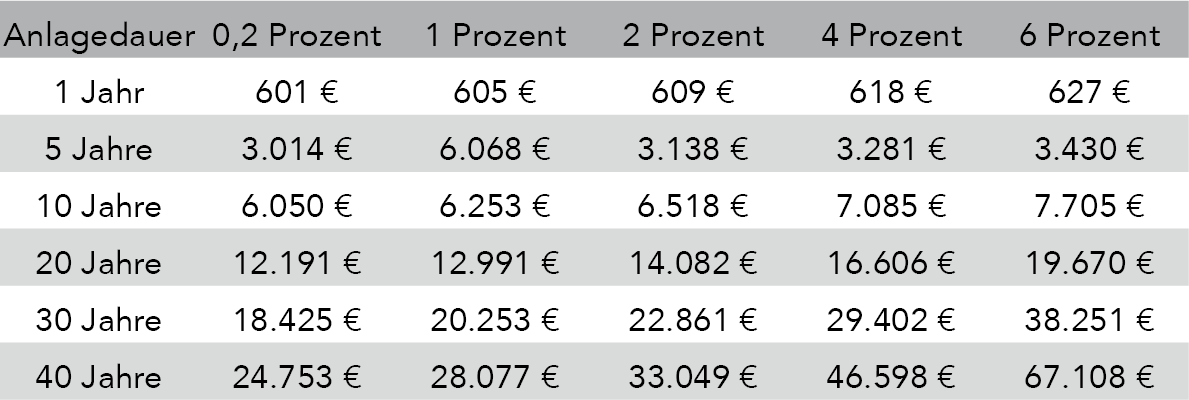

- Die Möglichkeit, mit nur 50 Euro pro Monat Millionär zu werden (47 Jahre à 12 Prozent)

- Inflationsschutz: Im Schnitt schafften DAX-ETFs bisher 8 Prozent Rendite pro Jahr

- Eine optimale Streuung eures Risikos auf Aktienindizes

- Risikoarme Geldanlage im Vergleich zu riskanteren Einzelaktien

- Ein einfaches und verständliches Investment, da ihr einsehen könnt, welche Aktien im Index sind

- Die günstigste Form des Investierens (zum Beispiel kein Ausgabeaufschlag)

- Jährliche Kosten unter 1 Prozent (bei Fonds liegen sie über 1 Prozent)

- Einmalkosten jeweils beim Kaufen und Verkaufen durch eure Direktbank

- Ein Finanzprodukt, das bis vor nicht allzu langer Zeit für Kleinanleger gar nicht zugänglich war

- Die Chance, kleine Beträge ab 25 Euro monatlich zu investieren

- Wenig Aufwand, da ihr nur den ETF-Sparplan einrichtet

- Flexibles Investment, da man jederzeit kaufen und verkaufen kann

- Eine völlig ausreichende langfristige Geldanlage

Die Abkürzung ETF steht für Exchange Traded Fund, übersetzt börsengehandelte Fonds. Sie werden auch Indexfonds genannt. ETFs gehören zu den passiven Investments. Das bedeutet, ihr müsst euch nicht aktiv um sie kümmern. Ihr wählt sie lediglich aus und legt sie in euer so genanntes Depot, also euren Investmentwarenkorb.

Der erste allgemein zugängliche Indexfonds bezog sich auf den S&P 500. Sein Erfinder war der Gründer der Fondsgesellschaft Vanguard, John Bogle. Indexfonds waren ursprünglich institutionellen Investoren vorbehalten. Bogle hatte die geniale Idee, dieses Investment auch Kleinanlegern zugänglich zu machen. Seine Idee war, den Index mithilfe von Computern statt aktiven Fondsmanagern abzubilden.

Die Ergebnisse stellen aktiv verwaltete Fonds regelmäßig in den Schatten. Aktiv verwaltete Fonds sind mittlerweile ganz schön in Verruf gekommen. Denn wöchentlich kommen neue intransparente Produkte auf den Markt. Es ist sehr schwer geworden, den Überblick zu behalten. Für Kleinanleger ist der Bereich inzwischen ungeeignet.

Die Innovation des ETFs bestand darin, dass jeder an der Performance (Kursentwicklung) eines Index teilhaben kann. Beispielsweise am DAX. Das Investment war bislang relativ transparent. Man kennt die Unternehmen, die im Deutschen Aktienindex gelistet sind. Mit einem ETF sichert man sich Anteile an genau diesen Firmen und genießt ihre Wertentwicklung inklusive Dividendenzahlungen.

Leider macht sich auch hier Verkaufsdruck breit. Es kommen ETFs in den Markt, die weder transparent noch solide sind. Kunden können nicht nachvollziehen, was hinter dem Produkt steckt, das sie sich ins Depot legen. Beispielsweise gibt es inzwischen ETFs auf die Internetwährung Bitcoins. Goldman Sachs erfand einen ETF auf die »Top Picks« der größten Hedgefunds. Dass sich dahinter schlichtweg Zocker-Produkte verbergen, ahnt man bereits, wenn man den Namen liest. Ich rate euch dringend, bei der Wahl eines ETFs darauf zu achten, dass ihr den abgebildeten Index kennt.

DAX-ETFs gibt es für unter 0,10 Prozent Managementgebühr pro Jahr. Im Vergleich hierzu betragen die Kosten von Fonds jährlich zwischen 1,5 bis 2 Prozent. Ein Fondsmanager muss demnach mit seinem Fonds mehr als 2 Prozent Rendite erwirtschaften, um die gleiche Rendite wie ein ETF zu erzielen. Das schaffen Fondsmanager selten. Der Quantum Funds von George Soros mit seiner durchschnittlichen Rendite von über 25 Prozent ist eine echte Ausnahme.

Ab 1.1.2018 wird eine neue Regelung (InvStRefG) die Fonds noch unattraktiver machen. Zu den Verlierern zählen unter anderem Kleinsparer, deren Erträge unter den Steuerfreibetrag in Höhe von 801 Euro fallen. Denn der Zugriff durch den Fiskus erfolgt ab 2018 bereits im Fonds. Die Fonds-Sparer werden dann abkassiert, ohne es zu merken.

Dass es kinderleicht ist, einen aktiven Fondsmanager mit einem ETF-Depot zu schlagen, zeigt die Grafik von Morningstar: Das folgende Portfolio erzielte eine jährliche Rendite von 10,7 Prozent innerhalb der vergangenen fünf Jahre.

*) Zusammengesetzt aus zwei ETFs: 50 % iShares Euro Aggregate Bond (IE 00B3DKXQ41) und 50 % iShares MSCI World (IE00B0M62Q58), Daten per 30.9.2016

Tabelle 6: Ein einfaches ETF-Portfolio schlägt alle Konkurrenten, Quelle: Morningstar

Die Darstellung oben zeigt einen Mix aus Anleihen- und Aktien-ETFs. Ich selbst halte wenig von so vielen ETFs im Depot und bin der Meinung, dass zwei Aktien-ETFs im Depot für den Privatanleger ausreichend sind. Gerade von Bundesanleihen sollten langfristig orientierte Anleger derzeit wirklich die Finger lassen: Man investiert in eine vermeintlich sichere Anlageklasse, macht aber ziemlich sicher Verluste! Die Kombination von festen Mega-Niedrig- oder sogar Negativzinsen mit der sich abzeichnenden Inflation würde das angelegte Geld vernichten.

Ich rate also ausdrücklich zu Aktien-ETFs – unter der Voraussetzung, dass die ETFs hierzulande ausgegeben wurden. Eine Grundregel lautet: die ISIN–Nummer checken: Sie muss mit DE beginnen. Um ganz sicherzugehen, solltet ihr zusätzlich unter www.bundesanzeiger.de nachsehen, in welchem Land der ETF herausgegeben wurde. Gebt einfach im Such-Menü der Website den Namen des jeweiligen ETFs ein.

Noch ein Grund, wieso ihr auf das Herkunftsland des ETFs (Länderdomizil) achten solltet: Bei ausländischen thesaurierenden Fonds kommt es zu einer Doppelbesteuerung. Ihr zahlt beim Verkauf unter Umständen mehr Steuern – einmal im Inland und einmal im Ausland. Die zu viel gezahlten Steuern kann man sich zurückholen. Die meisten Leute sind aber zu faul und nehmen die Extrasteuern als Zusatzkosten in Kauf. Das mag okay sein, wenn der Kursverlauf diese Kosten locker übersteigt. Aber warum sich überhaupt in eine Situation bringen, in der man entweder zu viele Steuern zahlt oder sich mit zusätzlichen Formalitäten herumschlagen muss?

Die Dos and Don’ts zur »Bad-ETF-Day«-Vorsorge

Geeignet sind:

- ETFs, wenn ihr regelmäßig und langfristig, also > 5 Jahre investiert

- Physische ETFs: Sie bilden 1:1 einen Index ab (replizierend)

- ETFs, die vom Namen auf den Index schließen (zum Beispiel DAX-ETF mit weltweit bekannten Firmen wie Adidas, Allianz, BMW, Beiersdorf, Fresenius, Henkel, SAP)

- ETFs, um eure Emotionen zu kontrollieren. Man verliebt sich zu schnell in Einzelaktien

- Gängige Indizes mit gelisteten Firmen-Superstars, deren Namen man kennt. Zum Beispiel DAX, MDAX, SDAX, der große Europäische Index Euro STOXX600 oder der breite weltweite Index MSCI World

- Steuereinfache ETFs: Sie schütten Dividenden (Zinszahlungen) aus

Gefährlich sind:

- Ausländisch thesaurierende ETFs. Sie sind teuer und hinterhältig (Doppelbesteuerung!)

- Synthetische ETFs, denn sie sind riskant. Tappt nicht in die (Derivate-)Falle!

- ETFs, deren Namen zwar cool klingen, bei denen aber unklar bleibt, was sich dahinter verbirgt (zum Beispiel sind die ETF-Namen der obigen Morningstar-Grafik nicht transparent: Ich weiß nicht, welche Werte in den ETFs gelistet sind)

- ETFs, wenn ihr weniger als sagen wir acht Jahre bis zur Rente habt

Merkt euch diese Börsenweisheit: »Investiere nur in Aktien, deren Geschäft du verstehst.« Das gilt meiner Meinung nach auch für ETFs.

Denn alles, was verlockend nach hoher Rendite klingt, aber irgendwie unklar bleibt, birgt ein hohes Reinfallrisiko. Das gilt auch für Derivate (und auch die können sich hinter einem ETF verbergen). Bei Derivaten sind der Preis und seine Entwicklung vom Preis eines anderen Finanzproduktes (Basiswert) abhängig (zum Beispiel von einer Aktie oder von Rohstoffen). Ein Derivat ist eine Wette: Man setzt entweder auf fallende oder auf steigende Kurse.

Auch hinter einem ETF kann sich ein Derivat verbergen. Beispielsweise sind ETFs mit Swap-Bestandteilen typische Derivategeschäften. Unerfahrene Anleger, aber auch Fortgeschrittene, unterschätzen oft das hohe Risiko enormer Verluste. Auch wenn ihr an dieser Stelle noch immer nicht genau verstanden habt, was ein Derivat ist, merkt euch bitte Folgendes. Wer Derivate handelt, wettet – kurz gesagt: spekuliert. Eine vernünftige Vermögensanlage sind Derivate aus meiner Sicht für Privatanleger nicht.

So findet ihr ETFs, die mehr als einen Blick wert sind

Jetzt machen wir den Schnellcheck, welcher der vielen ETFs geeignet ist:

- Steuereinfach soll er sein

- Deutschland soll das Herkunftsland sein

- Er soll 1:1 seinen Index abbilden (replizierend)

- Und er soll ausschütten (also nicht thesaurieren, nicht die Dividende wiederanlegen)

Challenge 49: Probiert JustETF.com aus

www.justetf.com hilft bei der ETF-Suche. Filtert die Kriterien im Menü »ETF-Suche« wie folgt:

- Bei www.justetf.com wählt ihr zuerst eure Bank (zum Beispiel comdirect bank oder DAB Bank)

- Besser noch: Ihr sucht direkt auf der Website eurer Bank nach einem ETF

- Alter des ETFs (je älter, umso besser, wegen Info zum Kursverlauf)

- Ausschüttend

- Fonds größer als 500 Millionen Euro

- Replikationsmethode »vollständig«

- Fondsdomizil, also Herkunftsland, Deutschland beziehungsweise »inländisch« auswählen

- Indexwährung Euro

- Anlagetyp: Aktien

- Sparplan auswählen (manche ETFs lassen keinen Sparplan zu)

- Verwaltungsvergütung und/oder TER (Gesamtkostenverhältnis) unter 1 Prozent

- Fondsvolumen über 500 Millionen Euro

Ihr könnt allerdings auch einfach direkt auf der Website eurer Internetbank suchen. Mein Filter spuckt Folgendes aus, nachdem ich alle obigen Kriterien inklusive »Fondsdomizil Deutschland« eingegeben habe (es wird nur jeweils ein ETF pro Europäischem Aktienindex aufgelistet):

- iShares STOXX Europe 600 UCITS ETF (DE)

(ISIN DE0002635307) und - Deka MSCI Europe UCITS ETF (ISIN DE000ETFL284)

Und so gelangt ihr zur Entscheidung:

Die TER = Total Expense Ratio (= Gesamtkostenquote) sagt euch, wie hoch die jährlichen Kosten sind. Die Kennzahl ist beim iShares-ETF mit 0,2 Prozent niedriger als beim Deka-ETF mit 0,3 Prozent. Zudem bildet der iShares indexbedingt rund 100 Werte mehr ab als der Deka. Damit ist das Risiko auf mehr Werte gestreut.

Die Entscheidung fällt also auf den iShares, der mit über 4 Milliarden Euro Fondsgröße dazu auch noch erheblich größer ist als der Deka. Das macht den ETF langfristig zu einem geeigneten Investment, auch was die Handelbarkeit betrifft. Kleine ETFs mit geringem Handelsvolumen können einfach von einem größeren gekauft werden. Sie verschwinden in diesem Fall vom Börsenparkett. Ihr würdet dann einen neuen ETF erhalten – inklusive neuer Konditionen.

The winner is ...

Von wegen Qual der Wahl! Das war ja erstaunlich einfach. Ein Viertel der Welt sind mit dem iShares STOXX Europe 600 UCITS abgedeckt. Kostengünstig, steuereinfach und voll replizierend.

Die Rating-Agentur Morningstar empfiehlt, einmal im Jahr zu prüfen, welcher Wert sich besser entwickelt hat, und den besseren anschließend stärker zu gewichten. Damit ist gemeint, dass man mehr Anteile vom »besseren« ETF ins Depot holt und diesen primär nachkauft. Das kostet wenig Zeit und kaum Gebühren.

Dieser Kostenfaktor ist nicht zu vernachlässigen und ein wichtiger Grund, wieso Fonds bald der Vergangenheit angehören. Denn: Gerade langfristig machen sich auch Gebühren um die 2 Prozent bemerkbar. Erinnert ihr euch an mein Rentenbeispiel, bei dem ich euch die Wirkung einer kleinen Änderung der Inflationsrate gezeigt habe? Bei einem Anlagebetrag von 10.000 Euro sind das immerhin 2.000 Euro, die ihr in zehn Jahren an Gebühren zahlt. Bei 0,1 Prozent ETF-Gebühr sind das hingegen nur 100 Euro, die eure Rendite schmälern.

Das Beispiel zeigt, dass ETFs eine Rendite-Maschine sind. Aufgrund der hohen Konkurrenz von ETF-Produkten profitieren wir Anleger von günstigen Konditionen. Konzentriert euch auf wenige, einfach verständliche Index-ETFs, bei denen ihr die enthaltenen Firmen kennt. (S&P 500, MSCI World, den MDAX oder den DAX).

Hier macht ihr nichts falsch, denn diese breit aufgestellten Indizes haben die Big Player im »Warenkorb«: Große, international aufgestellte Firmen, deren Namen und Produkte weltweit verkauft werden. Ich finde, es reicht völlig aus, in einen DAX-ETF und einen Index auf den MSCI World zu investieren. Euer Depot ist damit sehr gut gestreut.

Natürlich ist auch ein ETF nicht risikolos. Niemand kann die Zukunft voraussagen. Jedoch sollte man als Investor unternehmerisch denken. Man erhält Anteile von international etablierten Firmen, die eine Gewinnerzielungsabsicht verfolgen. Ohne Unternehmen würde es kein Fernsehen geben, keine Smartphones, kein warmes Wasser, keine Heizung. Unternehmen sind der Motor für Wachstum und technischen Fortschritt. Ohne sie würde es uns nicht so gut gehen, wie es heute der Fall ist.

Natürlich fragt man sich, wie man sich gegen einen Börsencrash absichern kann. Das richtige Timing ist nicht einfach. Indem ihr eine Trailing-Stop-Loss-Order setzt, werden eure Wertpapiere bei starkem Kursabfall automatisch verkauft. »Trailing« bedeutet, dass die Prozentangabe mit steigendem Kurs angehoben wird. Dadurch nimmt man am positiven Kursverlauf teil und sichert sein Risiko nach unten ab.

ETFs – Reich werden leicht gemacht

Die Kosten von ETFs sind extrem niedrig. Aktiv gemanagte Fonds sind teurer als die von Computern gemanagten ETFs – weshalb diese so beliebt sind. Starinvestor Warren Buffett hat seiner Frau geraten, nach seinem Tod in einen ETF auf den S&P 500 Index zu investieren. Allerdings hat er auch gesagt, dass er persönlich Einzelaktien bevorzugt, weil er mit Einzelaktien höhere Renditen erwirtschaften kann.

Die folgende Tabelle zeigt euch, wie ihr mithilfe von beispielsweise ETFs mit nur 50 Euro im Monat Vermögen bilden könnt.

Tabelle 7: Wie ihr mit dem Zinseszinseffekt Vermögen bilden könnt, Quelle: www.focus.de, »Reich in Rente mit 50 Euro«

Es ist ein weiterer wichtiger Vorteil von ETFs, dass ihr bereits ab 25 Euro monatlich in sie investieren könnt. Das heißt aber nicht, dass sie nur den Kleinanlegern vorbehalten sind. Auch Großinvestoren haben Interesse an diesem Investment. Die Konsequenz ist, dass die in den ETFs enthaltenen Aktien stärker schwanken, als sie es ohne ETFs täten. Warum?

Angenommen, ein Großinvestor verkauft seinen millionenschweren ETF-Anteil. Dann werden automatisch alle in seinem ETF-Anteil enthaltenen Aktien verkauft. Auch wenn eine Einzelaktie eine hervorragende Bilanz und exzellente Quartalszahlen aufweist und es nur Positives über sie zu berichten gibt, kann es aufgrund des ETF-Verkaufs durch den Großinvestor dazu kommen, dass der Kurs dieser Einzelaktie sinkt.

Kursbewegungen sind nichts anderes als die Konsequenz aus Käufen und Verkäufen. Kommt es zu einem Angebotsüberhang, sinkt der Preis und umgekehrt. Aufgrund der extremen Beliebtheit der ETFs und dem hohem Kauf- und Verkaufsvolumen leiden viele Einzelaktien heute unter höheren Schwankungen. ETFs haben also nicht nur Vorteile.

Denn ihr meidet zwar das Risiko von Einzelaktien, profitiert aber auch nicht im gleichen Maße wie ein Aktienbesitzer, wenn es gut läuft mit seinen Werten. Adidas ist ein gutes Beispiel: Die Aktie ist in den vergangenen fünf Jahren um über 160 Prozent gestiegen, dazu kommen die jährlichen Dividendenzahlungen. Der DAX schaffte im gleichen Zeitraum nur die halbe Rendite.

Und gerade für Investoren, die auf nachhaltige und ethische Werte achten, ist es schwierig, einen »guten« Index zu finden. Denn ihr kauft mit einem ETF Aktienanteile von vielen Firmen – also auch von solchen, die ihr nicht gut findet. Beispielsweise Anteile von Rüstungsfirmen, wie sie auch im DAX enthalten sind. Hier findet ihr ethisch korrekte ETFs: www.extra-funds.de. Im Such-Menü gebt ihr »Nachhaltigkeit« ein.

Auch, wenn ihr meint, dass ein bestimmtes Geschäftsmodell keine Zukunft hat, kauft ihr mit einem ETF möglicherweise Aktienanteile von Unternehmen, die genau dieses veraltete Geschäftsmodell verfolgen. Nehmt die Krisenfirma RWE: Der Stromversorger verlor mit dem Ausstieg aus der Atomenergie mehr als 80 Prozent seines Börsenwertes.

Trotz dieser Nachteile sind ETFs unterm Strich die beste Empfehlung für Investoren ohne Börsenkenntnisse. Ihr könnt nichts falsch machen, und langfristig sind Index-Investments erfolgversprechend.

Stop-Loss nicht vergessen!

Wie schön wäre es, wenn man die nächste Krise sicher vorhersagen könnte! Dann könnte man dick in ETFs einsteigen: In der Krise sind die Kurse ganz unten, also braucht man nicht viel Geld, um Anteile zu erwerben. Und Indizes wie DAX, MDAX oder MSCI World haben es bisher trotz schwerster Finanzkrisen auf immer höhere Rekordstände geschafft. Langfristig verliefen ihre Kurse wie im Bilderbuch. Das macht sie attraktiv, denn wir Menschen projizieren die Vergangenheit auf die Zukunft: »Ist bisher immer so gekommen, wird auch in Zukunft so laufen«, denken wir.

Trotzdem solltet ihr immer einen Stop-Loss setzen. Die Order nennt man auch »good-till-cancelled« (GTC), denn ihr könnt die Order mit steigendem Kurs anpassen. Entweder ihr gebt die Verlustbegrenzung prozentual ein oder in Euro (= Chandelier Stop). Ein Trailing-Stop-Loss zieht die »Verlustgrenze« mit steigenden Kursen mit nach oben. Geniale Idee!

Ihr könnt damit langfristig nur gewinnen: Angenommen, ihr kauft eine Aktie bei 10 Euro pro Stück. Ihr setzt einen Stop-Loss bei 10 Prozent. Steigt die Aktie nun auf 14 Euro, seid ihr jetzt wunderbar gegen Verluste abgesichert, falls sie fällt. Erstens macht ihr keinen Verlust, da sie bei einem Sturz auf 12,60 Euro automatisch verkauft wird. Zweitens könnt ihr jetzt schon nur noch gewinnen.

Ich würde mit steigenden Kursen die prozentuale Stop-Vorgabe verringern, hier beispielsweise auf 6 Prozent. Dann fällt euer Gewinn noch höher aus, falls die Aktie einbricht.

Ein Stop-Loss ist die beste Versicherung gegen starke Verluste. Durch die Verlustbegrenzung werden eure Aktien bei plötzlichen Abstürzen automatisch verkauft, während die Kurse weiter fallen. Dieses Instrument ist sehr wichtig, denn es lässt keine Emotionen zu. Automatisierte Verkaufsentscheidungen mithilfe von Stop-Order-Eingaben sind ein wichtiger Schlüssel zum Erfolg. Ohne sie werdet ihr zum Zocken verleitet.

Ob Aktie oder ETF: Ich selbst setze meine Stop-Loss-Orders normalerweise bei 8 Prozent, denn ich handele nur große internationale Werte, so genannte Blue Chips, und breit aufgestellte ETFs. Meine Verluste sind dadurch unter Kontrolle.

Manche Aktien schwanken sehr heftig, andere verlaufen dagegen eher seitwärts. Bei stark schwankenden (= volatilen) Werten ist es nicht ratsam, 8 Prozent als Stop-Loss zu setzen. Hier sind 15 bis 20 Prozent besser. Die Kennzahl »Beta« misst die Schwankungen eines Werts im Vergleich zum breiten Markt, zum Beispiel im Vergleich zum DAX.

»Beta über 1« bedeutet, dass eine Aktie beispielsweise stärker schwankt als der Vergleichsmarkt. Sie ist volatiler und damit riskanter. Steigt der DAX um 10 Prozent und die Aktie nur um 5 Prozent, beträgt das Beta der Aktie weniger als 1. Sie ist wenig volatil. Ihr findet die Beta-Kennzahlen unter anderem auf Yahoo! Finance www.finance.yahoo.com

Angenommen, eine Aktie notiert bei 50 Euro. Seit Monaten schwankt sie zwischen 48 und 52 Euro. Eine Stop-Loss-Order bei 49 Euro zu setzen hat wenig Sinn. Denn wahrscheinlich würde die Aktie mit dieser Oder schon am selben Tag verkauft. Bei einem Beta über 1 ist es sinnvoller, den Stop-Loss bei 15 Prozent zu setzen.

Merkt euch: Sogenannte Blue-Chip-Aktien haben in der Regel ein geringes Beta (unter 1) und schwanken mit einem ähnlichen Beta wie der breite Markt (zum Beispiel der DAX). Kleinere Firmen (Small Caps, Mid Caps) hingegen schwanken in der Regel stärker. Ihr Beta liegt über 1.

Challenge 50: Geht auf www.finance.yahoo.com und sucht auch die Beta-Kennzahlen für drei DAX-Aktien heraus. Überlegt euch, wo ihr jeweils den Stop-Loss setzen würdet.

Mein Erfolgsrezept: Gewinne laufen lassen, Verluste begrenzen

Dos

- Stop-Loss-Orders sind ein Must-have (vor allem für Einsteiger). Sichert euch gegen massive unvorhergesehene Kurseinbrüche immer mit einer Stop-Loss-Order ab.

- Notiert euch das Datum der Order-Eingabe. Manche GTC-

Orders verfallen nach 30 oder 60 Tagen – je nach Brokerbank. Ihr müsst sie dann erneuern. - Prüft die Schwankung anhand der Kennzahl Beta. Das erleichtert es euch, den Stop-Kurs festzulegen.

Don’ts

- Ein Trade ohne Stop-Loss ist wie Heiraten ohne Ehevertrag. Hoffnung bringt an der Börse nichts – außer hohen Verlusten!

Die ETF-Steuerregel: Ende gut – alles gut

Es ist steuerlich am einfachsten, ausschüttende ETFs zu halten. Ihr müsst dann nicht selbst tätig werden: Die Depot-Bank führt die fälligen Steuern automatisch ab. Darüber hinaus empfehle ich euch, darauf zu achten, dass eure ETFs in Deutschland aufgelegt wurden. Ihr erkennt das an der ISIN. Sie sollte mit DE anfangen.

Wenn ihr einen ETF auswählt, müsst ihr auf das Kürzel achten: PR oder TR. Ihr könnt die Leistungen zweier ETFs nur vergleichen, wenn diese dasselbe Kürzel haben. Denn manche ETFs zeigen ihre Kursverläufe ohne Dividendenausschüttungen und andere mit an.

Thesaurierende ETFs behalten zudem die Dividenden ein, allein deswegen läuft ihr Kurs schon überdurchschnittlich. Man nennt thesaurierende ETFs auch Performance Index oder TR Index (T = Total Return). Denn die nicht ausgeschütteten Erträge werden gleich wieder angelegt.

Wichtige Index-Abkürzungen und was sie bedeuten

- PR (Price Return) steht für Preisindex. Der Index wird berechnet anhand der Kurse, aber ohne die Dividendenzahlungen.

- TR (Total Return) ist das Gegenteil. Angezeigt wird so ein Index beispielsweise wie folgt: DAX TR ETF. Zinsen und Dividendenzahlungen werden in den Index mit einberechnet. Dadurch ist der Kurs höher als im »normalen« PR-Index. Der DAX TR ETF steht dadurch mit seinem Kursverlauf im Vergleich besser da.

- NR bedeutet Net Return (manchmal sieht man auch: TRN = Total Return Net). Ein Beispiel ist ein ETF auf den MSCI World Index. Da wird die ausländische Quellensteuer abgezogen. Der Index berücksichtigt demnach eine Nettorendite.

Steuertipps

-

Steuereinfache ETFs schütten ihre Erträge aus

Der ETF-Anleger kann zwischen Produkten wählen, die in Deutschland oder im Ausland aufgelegt wurden. Folgendes gilt zu beachten: Werden die Erträge (Dividenden) an den Anleger regelmäßig ausgeschüttet oder im ETF oder Fondsvermögen wieder angelegt (thesauriert)? Wurde der ETF in Deutschland aufgelegt, greift die Besteuerung bei den Zinserträgen und Dividenden. Für den Anleger gibt es dann nichts zu tun, denn die Besteuerung erfolgt automatisch.

-

Steuerkomplizierte ETFs legen die Erträge wieder an (= thesaurierend)

Der Anleger muss bei den in Deutschland aufgelegten ETFs auch nicht tätig werden. Die Erträge werden zwar direkt wieder im (ETF-)Fondsvermögen angelegt, zum Geschäftsjahresende werden diese »ausschüttungsgleichen« Erträge aber ebenfalls automatisch vom Fonds versteuert. Beide Varianten gelten als »steuertransparent«. Denn die Erträge werden regelmäßig den deutschen Behörden gemeldet.

-

Auslands-ETFs sind steuerkompliziert und -intransparent

Im Ausland aufgelegte ETFs (ISIN beginnt nicht mit DE) sind steuerkompliziert und steuerintransparent. Wenn ein Fonds außerhalb Deutschlands (z.B. Irland oder Luxemburg) aufgelegt wurde, wird es kompliziert.

-

Auslands-ETFs mit Ausschüttung – meistens automatische Abführung

In der Regel werden bei ausschüttenden ETFs mit Sitz im Ausland die Erträge automatisch abgeführt. Es gibt aber auch Ausnahmen. Hier sollte man bei der Fondsgesellschaft oder den Besteuerungsunterlagen des Fonds im Bundesanzeiger genau nachsehen.

-

Auslands-ETFs mit Thesaurierung – am kompliziertesten

Die komplizierteste Form ist die des thesaurierenden ETFs mit Sitz im Ausland. Hier muss der Anleger in jedem Fall handeln. Die thesaurierten ausschüttungsgleichen Erträge sind in der Steuererklärung (in der Anlage KAP) anzugeben.

- Physische ETFs reichen, synthetisch muss nicht sein

Merkt euch die Regel, dass physische Produkte für den Kleinanleger transparent und ausreichend sind. Damit ist gemeint, dass man bei einem ETF auf den DAX 1:1 den DAX in dem Wertpapier wiederfindet. Bei synthetischen Produkten können die einzelnen Aktien unterschiedlich gewichtet sein, da kauft man schnell die Katze im Sack und es können sich sogar Derivate in dem ETF verstecken. Mit synthetischen Produkten könnt ihr zum Spekulanten werden, ohne es zu merken.

Demo: So baut ihr ein Musterdepot und erstellt einen ETF-Sparplan

Viele Leser meines ersten Buches »Reichtum ist Frauensache« und meiner Artikel sowie Zuschauer meiner Vlogs haben mir geschrieben und mich gebeten zu erklären, wo man ein Musterdepot zusammenstellen kann, worauf man dabei achten sollte und wie so ein Musterdepot generell aussieht. Das zeige ich nun im Folgenden anhand einiger Screenshots.

Challenge 51: Was hier die Challenge ist? Geht in euer Depot und macht es mir nach!

Frage 1: Wo kann man ein Musterdepot einrichten?

Sobald ihr euch fürs Online-Banking angemeldet habt, findet ihr den Menüpunkt »Musterdepot« auf eurer Online-Banking-Seite. Bei meiner Direktbank (comdirect) liegt das Feld gleich neben der Suchfunktion mit dem Lupenzeichen. Alternativ geht ihr auf ariva.de und dort auf den Menüpunkt »Depot«.

Frage 2: Wie sieht ein (Muster-)Depot aus?

Nehmt maximal drei Werte auf eure Watchlist. Das ist die Liste mit euren favorisierten Aktien, ETFs oder Fonds.

Abb. 47: Meine Watchlist, mein Musterdepot aus dem Jahr 2006, Quelle: comdirect.de

Fällt euch etwas auf? Das Ergebnis ist positiv und die Rendite beträgt über 250 Prozent. Nicht schlecht! Wer noch immer denkt, Aktien seien gefährlich, findet hier den besten Beweis, dass André Kostolany recht hatte mit seinem Rat: »Aktien kaufen, Schlafmittel nehmen und ein paar Jahre schlafen.« Irgendwann wacht ihr auf und freut euch über fette Gewinne.

Frage 3: Wie kann ich einen Wert suchen und auf meine Watchlist legen?

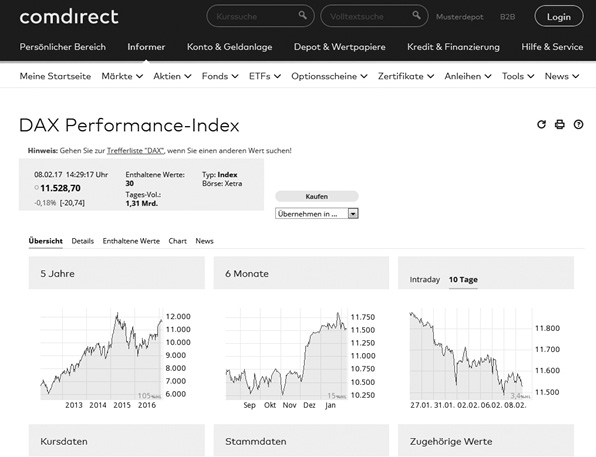

Gebt nun »DAX« im Menüpunkt »Kurssuche« ein. Es erscheint die Übersicht zum Deutschen Aktienindex.

Unter der Überschrift DAX-Performance-Index findet ihr den Hinweis »Gehen Sie zur Trefferliste, wenn Sie einen anderen Wert suchen.« Ihr werdet also automatisch zu weiteren Angeboten (beispielsweise ETFs oder Zertifikate) geführt.

Abb. 48: Die Suche nach dem passenden DAX-ETF,

Quelle: comdirect.de

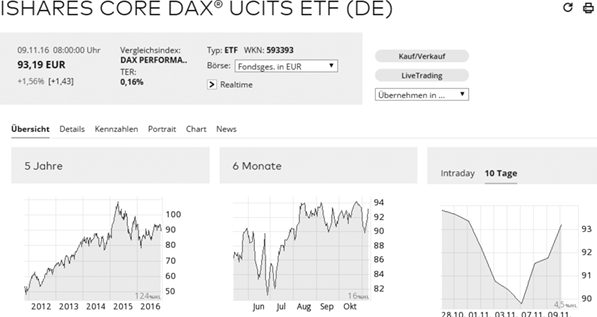

Achtet unbedingt auf den Typ des Wertpapiers! Ich sehe mir den ETF etwas genauer an, indem ich auf die Wertpapier-Bezeichnung »ISHARES CORE DAX« klicke (siehe Abb. 49). ISHARES ist übrigens die Bezeichnung der Firma, die den ETF anbietet.

Achtet bitte auf die einzelnen Menüpunkte im folgenden Bild: Klickt euch durch »Übersicht«, »Details« »Kennzahlen« und so weiter. Ihr bekommt verschiedene interessante Analysen zu diesem Investment zu sehen.

Abb. 49: Wie ihr einen Wert ins Musterdepot legt, Quelle: comdirect.de

Klickt nun auf den Menüpunkt »Übernehmen in ...«. Es öffnet sich das erweiterte Menü und ihr klickt auf »Musterdepot«.

Nun könnt ihr ein neues Musterdepot erstellen. Nennt es beispielsweise »Meine Top-3-Aktien 2017«. Dann fügt noch eines hinzu und nennt es: »Meine Top-3-ETFs«.

Frage 4: Wie erkenne ich, ob sich der Wert langfristig gut entwickelt hat?

Klickt jetzt auf den Unterpunkt »Kennzahlen«. Folgendes Bild erscheint:

Es zeigt, dass nach fünf Jahren die Performance, also die Wertentwicklung in Euro, bei über 80 Prozent liegt. Das eingezahlte Kapital hätte sich somit fast verdoppelt. Eine Bestätigung der Aussage, dass der DAX langfristig eine super Rendite erwirtschaftet. Achtung: Ich gebe hiermit keine Kaufempfehlung ab, sondern möchte euch helfen, Ängste vor der Börse zu überwinden.

Aufgabe:

Legt euch ein Musterdepot an. Falls ihr bei eurer Bank keine Möglichkeit findet, könnt ihr auf dieser Website eines erstellen: www.ariva.de/depot/

Betrachten wir nun den Menüpunkt »Übersicht« etwas genauer. Achtet darauf, wo euer Investment aufgelegt wurde. Steuerlich seid ihr im Vorteil, wenn die ISIN, also die registrierte Wertpapierbezeichnung mit DE anfängt. Das Produkt wurde hierzulande aufgelegt und es fällt keine ausländische Quellensteuer an.

Achtet nun darauf, ob der ETF ausschüttend oder thesaurierend ist. Thesaurierende Produkte meide ich in der Regel. Sie legen die ausgeschütteten Erträge (Dividenden) automatisch wieder an, was dazu führt, dass man sie in der Steuererklärung ausweisen muss – das ist mir zu umständlich! Bei den ausschüttenden Fonds oder ETFs hingegen führt die Bank die Steuer automatisch ab.

Im Menüpunkt »Übersicht« findet ihr auch die verschiedenen Möglichkeiten, das Wertpapier zu handeln. Ab 25 Euro könnt ihr monatlich Anteile kaufen. Um die Gebühren gering zu halten, empfehle ich euch jedoch, euch halbjährlich für 500 Euro oder 1.000 Euro mit Wertpapieranteilen einzudecken.

Frage 5: Wie erstelle ich einen ETF-Sparplan und wie wähle ich die geeigneten Investments aus?

Schritt 1:

Im Menü eures Online-Depots findet ihr eine Wertpapiersuchmaschine. Hier könnt ihr einstellen, wonach ihr sucht. Deutsche Aktien? Ein ETF auf einen Index, zum Beispiel den DAX? Oder möchtet ihr wissen, welche Investments bei den Bankkunden am beliebtesten sind?

Ich empfehle euch den Filter wie folgt zu setzen:

Abb. 50: Die Filterfunktion: Einfach und schnell entscheiden,

Quelle: comdirect.de

Ihr seht, dass vier (Aktien-ETF-)Treffer angezeigt werden, bei denen ihr einen monatlichen Sparplan einrichten könnt.

Schritt 2:

Schauen wir nun, welche ETFs angezeigt werden. Achtet darauf, wie hoch das Handelsvolumen ist. Kauft immer Produkte mit einem sehr hohen Handelsvolumen (= Nachfrage), da sonst die Gefahr besteht, dass sie aufgrund zu geringer Nachfrage mit einem größeren ETF zusammengelegt werden – dadurch könnten sich die Konditionen (Gebühren) ändern.

Abb. 51: Die Trefferliste-Analyse, Quelle: comdirect.de

Schritt 3:

Schaut euch nun für die einzelnen Werte genauer an, wie sie sich in den vergangenen drei bis fünf Jahren entwickelt haben. Wichtige Indizes wie DAX, NASDAQ oder S&P 500 haben sich bisher auch nach Finanzkrisen rasch wieder positiv entwickelt. Sie konnten plötzliche und unerwartet hohe Kursverluste nach nur wenigen Jahren wieder einholen. Einzelprodukte schnitten nach einschneidenden Events wie dem Platzen der New-

Economy-Blase 2001 deutlich schlechter ab. Der Aktienkurs der Allianz AG ist ein Beispiel.

Schritt 4:

Um euch zu zeigen, wie einfach man einen ETF ins Depot legen kann, kaufe ich nun Anteile des oben angezeigten ETF COMSTAGE NASDAQ 100, WKN ETF011. Das Wertpapier ist zwar nicht in Deutschland aufgelegt, aber die steuerlichen Nachteile könnten von der hervorragenden Performance aufgefangen werden – vorausgesetzt, der bisherige Kurstrend setzt sich fort. Schaut euch die Performance an: Dieser ETF auf den amerikanischen NASDAQ Index hat in drei Jahren etwa 80 Prozent und in fünf Jahren mehr als 160 Prozent zugelegt. Vermögen bilden kann so einfach sein!

Schritt 5:

Ihr klickt auf den Button »Kaufen« und klickt nun auf »Weiter«.

Schritt 6:

Nun wähle ich die Order gemäß meinen Vorgaben. Wie gesagt: Ich rate euch, Anteile ab einem Mindestwert von 500 Euro, besser noch 1.000 Euro, zu kaufen, damit eure Gebühren (wie Transaktionsgebühren durch Kauf oder Verkauf) gering ausfallen. Ich teile nun 1.000 Euro durch den angezeigten Börsenkurs in Höhe von 45,353 Euro. So errechne ich die Stückzahl. Ich trage sie in das Feld »Stück/Nominale« ein.

Nun wähle ich den Börsenplatz »Stuttgart«. In der Regel sind die Kurse an den hierzulande verfügbaren Börsenplätzen ähnlich. Beachtet bitte, dass an den einzelnen Börsenplätzen auch Gebühren anfallen. Ob XETRA-Handel, Börse Stuttgart, Tradegate – alle haben leicht unterschiedliche Gebühren. 90 Prozent des Handels wird hierzulande über XETRA abgewickelt. Dort könnt ihr aber nur von 8:00 bis 17:30 Uhr handeln. Bei Tradegate geht das bis 22:00 Uhr.

Nun kommen wir zum Limit. Limit bedeutet, dass es eine Kursgrenze gibt, bis zu der ein Makler (= euer Depot-Anbieter) einen Verkauf oder Kauf ausführen darf. Sollte der Kurs über der Grenze (Kaufkurs) oder darunter (Verkaufskurs) liegen, wird die Order nicht ausgeführt. Es gibt auch die Möglichkeit, auf ein Limit zu verzichten. Wenn ihr die Option »Billigst« wählt, dann gebt ihr eine Kauforder ohne Limit, und zwar zum günstigsten am Markt herausgebildeten Kurs. »Bestens« bedeutet, dass ihr ohne Limit einen Auftrag zum Verkauf erteilt – zum höchstmöglichen Kurs. Ich möchte ohne Kurslimit kaufen und wähle darum »Billigst«.

Zum Schluss wähle ich »tagesgültig«, denn meine Strategie mit dieser Anlage ist, jeweils am 1. Tag des Monats in einen Sparplan einzuzahlen. Die Alternative wäre »ultimo«: Dann ist die Order im gesamten angegeben Monat gültig.

Online ordern, nicht telefonisch!

Gebt eure Orders immer online, nicht telefonisch. Als ich mich neulich im Zug mit einer Mitreisenden zum Thema Börsenhandel austauschte, erzählte sie mir, dass sie ihre Orders bisher telefonisch in Auftrag gegeben hatte. Aus irgendeinem Grund wurde eine Order nicht gemäß ihrer Vorgaben ausgeführt. Es kam zu einer Klage. Die telefonische Aufzeichnung des Verkaufsgesprächs wurde im Archiv der Bank nicht mehr aufgefunden.

Anlageklasse 2: Aktien – das Investment für Einzelkämpfer

In Deutschland besitzen nur sehr wenige Menschen Aktien. Dabei ist es eine einfache und leicht verständliche Geldanlage. Ich selbst habe Einzelaktien von international gut aufgestellten Firmen. Viele meiner Werte wie Facebook, Xing, Starbucks oder McDonald’s schütten nicht nur regelmäßig Dividenden aus – ihr Kurs stieg bisher auch stärker als der des breiten Marktes, den ein Index (wie der DAX) abbildet. Für Einzelaktien muss man allerdings Mut mitbringen. Und die Bereitschaft zu lernen, wie man Firmen bewertet, wann ein guter Zeitpunkt zu kaufen ist – und wann nicht.

Was sind Aktien überhaupt?

Aktien sind Wertpapiere, die Anteile an einem Unternehmen darstellen. Aktionäre kaufen sozusagen Anteilsscheine und werden dadurch zu einem bestimmten Prozentsatz Miteigentümer. Allen Aktionären gemeinsam gehört die Firma. Der Aktienkurs, also der Kaufpreis der Einzelaktien, bewegt sich ständig. Angebot und Nachfrage sind für die Kursbildung ausschlaggebend. Einmal im Jahr treffen sich die Aktionäre auf der Hauptversammlung und bestimmen über die Zukunft des Unternehmens. Die Stimmenanteile eines Aktionärs hängen von der Anzahl seiner Aktien ab. Einzelne Kleinaktionäre haben daher auf den Hauptversammlungen nur wenig zu melden. Der Besuch dieser Veranstaltungen ist auch nicht Pflicht, aber man sollte sich über die dort gefällten Beschlüsse informieren.

Durch den Aktienbesitz erhalten die Aktionäre unter anderem das Recht auf Gewinnausschüttung (Dividenden). Achtung: Sie werden nur fällig, wenn die Firma Gewinne macht. Aktionäre kaufen Aktien in Erwartung stabiler oder steigender Gewinne und damit regelmäßiger Dividendenausschüttungen und Kurssteigerungen.

Hier ein Rechenbeispiel:

Ihr kauft 100 Hugo-Boss-Aktien zum Kurs von 50 Euro für 5.000 Euro. Ihr erhaltet je Aktie eine Dividende von 2 Euro. Damit erhaltet ihr 200 Euro auf euer Verrechnungskonto. Der Kurs steigt zudem von 50 auf 60 Euro, wo ihr verkauft. Einschließlich Dividende habt ihr 1.200 Euro verdient. Das entspricht einer Rendite von 24 Prozent auf das eingesetzte Kapital in Höhe von 5.000 Euro.

Kauft Aktien – und nicht versehentlich Zertifikate!

Vorweg eine Warnung: Kauft niemals eine Aktie, deren Name mit dem Kürzel »A.D.R.« endet. Damit würdet ihr euch keine echte Aktie ins Depot holen, sondern ein Zertifikat. Ich lasse grundsätzlich die Finger von Zertifikaten, denn sie können hinterhältig sein.

Wo kann man günstig an der Börse traden?

Wer häufig an der Börse handeln will, sollte sich nach einer Bank mit geringen Gebühren umsehen. Hier eine Übersicht über günstige Anbieter, die keine jährlichen Depotgebühren verlangen:

1) zehn Positionen im Depot, acht Käufe und Verkäufe von Aktien zu je 2.000 Euro, zwei Käufe und Verkäufe zu je 6.000 Euro

2) Basisprovision

3) ab einem Order-Volumen von 10.000 Euro gilt der höhere Preis

Tabelle 8: Günstige Broker im Vergleich, Quelle: Finanztest, Derivate Magazin 01/2016

Damit man nicht unnötig hohe Gebühren beim Investmentshopping zahlt, empfiehlt es sich, kleine Sparbeträge zunächst auf einen Betrag von beispielsweise 500 Euro anzusparen. Quartalsweise oder im Halbjahresrhythmus kauft man dann über einen Sparplan. Ideal ist zudem ein automatisierter (ETF- oder Aktien-)Sparplan, den man per Einmaleingabe bei der Bank einrichten kann. Einen aktuellen Überblick über den günstigsten Anbieter findet ihr hier: www.ariva.de/online-broker-vergleich

Warum Einzelaktien ein Investment für Fortgeschrittene sind

Einzelaktien bedeuten ein höheres Risiko als passiv gemanagte Fonds oder ETFs. Denn euer Investment besteht aus einem einzigen Wert – der Aktie – und nicht aus einem Mix mehrerer Beteiligungen wie es etwa bei einem DAX-ETF der Fall ist. Wenn die Aktiengesellschaft zum Beispiel eine Gewinnwarnung herausgibt, weil sie mit niedrigeren Gewinnen rechnet als zuvor angenommen, dann kann ihr Aktienkurs stark einbrechen.

Darum kauft ihr auch erst dann Einzelaktien, wenn ihr mit Cash-Notfallreserven und ETFs gut ausgestattet seid. Zudem müsst ihr vor dem Aktienkauf überlegen, wie viel Risiko ihr eingehen könnt – mit anderen Worten: Wie cool ihr bei Kursschwankungen bleiben könnt. Es gibt Menschen, die bleiben sehr relaxt, auch wenn die Kurse ihrer Investments einbrechen. Es ist, als säße man im Flugzeug und würde seltsame Geräusche hören. Manche stört das nicht, sie wissen, dass das zum Fliegen dazugehört (ich hingegen bekomme sofort Panik).

Vielleicht denkt ihr, dass ihr problemlos einen Verlust wegstecken könnt. Ich möchte euch warnen: Die meisten Menschen schmerzt ein Verlust weit mehr, als sie sich über einen Gewinn freuen.

Warum ich kein Fan von Chartanalyse bin

Stellt euch vor, ihr wüsstet, dass der Kurs der Starbucks-Aktie im Laufe der Woche um 40 Euro steigt. Ihr würdet sicher alles dafür tun, Geld zu beschaffen, um einen Riesengewinn einzufahren. Es gibt jedoch keine Möglichkeit, den Kursverlauf vorauszusagen: Die Zukunft ist und bleibt unbekannt. Mit der Charttechnik versuchen viele Trader, einer Vorhersage wenigstens näherzukommen.

Ein »Chart« ist der Kursverlauf. Er ergibt sich anhand des Order-Buchs – darin befinden sich alle Kauf- und Verkaufsaufträge des Börsentages, also Angebot und Nachfrage. Sie bestimmen den Kurs. Die Charttechnik analysiert Börsenkurse anhand bestimmter Muster und versucht, aus historischen Mustern den Kursverlauf vorauszusagen.

Die folgende Grafik ist ein Beispiel für eine Chartanalyse:

Abb. 52: Die Chartanalyse des DAX Performance Index 01-06/2016, Quelle: www.tradesignalonline.com

Alles so überladen hier ... Mein Rat: Verliert euch nicht im Deuten von Kurven, sondern lernt, die Geschäftsmodelle und Bilanzen der Unternehmen zu verstehen, deren Aktien euch interessieren! Wie das geht, erkläre ich euch noch.

Warum bin ich so skeptisch beim Thema Charts? Weil man damit prima die eigene Meinung bestärken kann. Je nachdem, wo man den Anfang eines Charts wählt, geht es entweder bergauf oder bergab. Beim Investieren kann uns der normale menschliche Drang, die eigene Meinung bestätigt zu sehen, hohe Verluste einbrocken.

Schaut euch also gern Charts an, aber verlasst euch nicht darauf. Informiert euch stattdessen gründlich: Lest Quartalsberichte, verfolgt Konferenz-Calls von Analysten (zum Beispiel über die Homepage der jeweiligen Firmenwebsite unter dem Menüpunkt Investor Relations) und analysiert die Bilanzen der Unternehmen, deren Aktien ihr ins Auge gefasst habt.

Depot bauen mit dem Kat€-Modell

Ich erinnere an das KAT€-Modell, das ich schon kurz vorgestellt habe:

K = Klarheit: Ihr müsst wissen, wo ihr steht und was eure Bedürfnisse sind.

A = Analyse: Durchleuchtet mögliche Investments ganz genau (ich zeige euch, wie).

T = Trends: Schaut euch um! Was finden die Menschen toll, was konsumieren sie?

E = Exit: Von Verlierern muss man sich trennen – und zwar rechtzeitig.

K wie Klarheit: Um das richtige Depot zusammenzustellen, müsst ihr euch selbst genau kennen. Habt ihr genug Notfallreserven und ETFs, um Einzelaktien hinzuzunehmen? Wenn ihr nicht sicher seid, schaut noch einmal in Kapitel »Drei Tricks für eine gesunde Finanzbasis«. Welche Ziele verfolgt ihr mit euren Investments. Und wie sieht es mit eurer Risikofreude aus? Welche persönlichen Schwächen könnten euch gefährlich werden beim Investieren (macht dazu Challenge 55)?

A wie Analyse: Dazu kommen wir gleich detailliert. Ihr müsst lernen, Unternehmen zu verstehen. Indem ihr ihre Bilanzen analysiert, aber auch, indem ihr das Umfeld beobachtet.

T wie Trends: Lasst euch inspirieren! Eure eigenen Vorlieben und die der Menschen um euch herum können euch wichtige Anregungen für starke Investments geben. Welche Moden gibt es (und damit meine ich nicht nur Kleidung, sondern alle Konsumgüter)? Welche Lifestyles entwickeln sich – hierzulande und weltweit?

E wie Exit: Trotz aller Klarheit, gründlicher Analyse und einem gut entwickelten Gespür für Trends könnt ihr danebenliegen: Die eine oder andere Aktie entwickelt sich überhaupt nicht wie gedacht. Trennt euch rechtzeitig! Werft einen Blick auf Abb. 46, damit ihr versteht, was in eurer Psyche vorgeht, wenn ihr Aktien haltet. Ich erkläre euch auf hier, wie ihr verhindert könnt, dass euer natürlicher Hang, an einmal getroffenen Entscheidungen festzuhalten, euch einen Strich durch eure Investmentrechnung macht.

Jetzt aber erst einmal zu A wie Analyse! Schauen wir den Unternehmen in die Karten.

Bilanzanalyse leicht gemacht

Bilanzanalyse???

Keine Panik! Auch das ist machbar. Und notwendig, wenn ihr mit Einzelaktien erfolgreich sein wollt.

In meinem letzten Vortrag fragte ich das Publikum, wer der Anwesenden technische Chartanalyse nutzte. Es meldeten sich viele. Daraufhin fragte ich, wer die Bilanzen seiner Investments gecheckt hatte. Niemand meldete sich. Meine dritte Frage war, wer beim Investieren unterm Strich Geld verloren hatte. Die Mehrheit hob die Hand.

Ich finde es schade, dass so viele Menschen sich entscheiden, den scheinbar einfacheren Weg zu gehen und Kurslinien zu interpretieren, statt Bilanzen zu lesen – obwohl auf diese Weise die Wahrscheinlichkeit von Verlusten hoch ist. Ich glaube, die meisten Menschen haben Angst vor Zahlen und damit auch vor Bilanzen. Das muss nicht sein!

Ich zeige euch im Folgenden, wie einfach es ist, ein Investment anhand von Kennzahlen zu bewerten. Damit lernt ihr zugleich, Vermögenswerte von Verbindlichkeiten zu unterscheiden.

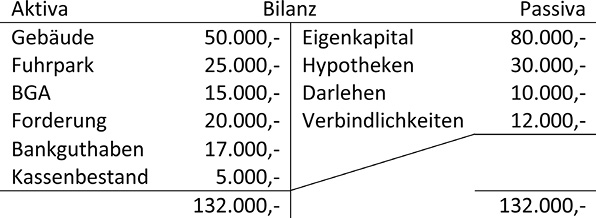

Eine Bilanz wird zu einem Stichtag als Teil des Jahresabschlusses erstellt. Die Inventur bildet die Grundlage. Ziel ist es, dass beide Seiten der Bilanz, also Aktiva und Passiva, zum gleichen Ergebnis (= Bilanzsumme) kommen: Die Bilanz muss ausgeglichen sein. Und so sieht eine Bilanz aus:

Abb. 53: Bilanz, Quelle: www.bildungsbibel.de

Links steht, was die Firma besitzt – kurz: wo das Geld steckt. Man sortiert alles von oben nach unten. Je schneller sich ein Besitz zu Geld machen lässt, desto weiter unten steht er. Die Kasse steht daher ganz unten. Auch Bankguthaben sind viel schneller in Cash umgewandelt als langfristige Besitztümer wie Sachanlagen (Grundstücke, Maschinen, Autos). Diese sind sozusagen der Klotz am Bein.

Rechts sieht man, wo das Geld herkommt (Eigen- und Fremdkapital). Das Kapital wird je nach Grad der Fälligkeit geordnet. Daher stehen Verbindlichkeiten aus Lieferungen und Leistungen ganz unten, weil die am schnellsten bezahlt werden müssen.

Abb. 54: Beispiel-Bilanz eines Hausarztes, Quelle: privat

Fällt euch hier etwas auf? Das Häuschen im Grünen nicht nur links mit seinem Objektwert, sondern auch rechts unter Verbindlichkeiten aufgelistet – mit dem Darlehen. Ein auf Pump finanziertes Eigenheim ist kein Vermögensgegenstand, sondern zieht dem Bewohner Monat für Monat viel Geld aus der Tasche.

Die Gewinn- und Verlustrechnung (GuV)

Um ein Unternehmen zu bewerten, benötigt man neben der Bilanz die Gewinn- und Verlustrechnung (GuV). Die Bilanz analysiert einen Stichtag, die GuV einen Zeitraum (zum Beispiel ein Jahr).

Die GuV besteht aus Aufwandskonten und Ertragskonten. Warum nicht nur ein Konto für alles? Dann wären die vielen Geschäftsvorgänge zu unübersichtlich. Merkt euch: Aufwendungen mindern den betrieblichen Gewinn. Erträge hingegen steigern den Gewinn. Daher ist es gut, hohe Erträge und geringe Kosten zu haben.

Die GuV klingt kompliziert aufgrund merkwürdiger Wörter wie »operatives Vorsteuerergebnis«. Dahinter steckt nichts anderes als eine Gewinnart – der Gewinn vor Steuern. Letztlich ermittelt die GuV den Umsatz anhand einer einfachen Rechnung:

Umsatz

- Kosten

___________

= Gewinn

Das ist alles. Mehr müsst ihr nicht wissen. Kompliziert sieht es nur aus, weil es verschiedene Kostenarten gibt: Personalkosten, Miete, Strom, Steuern, Zinsen, Materialkosten und Abschreibungen und so weiter.

Wenn ihr das Bilanzierungsthema spannend findet, googelt WIGBIT (Wiki für gewerkschaftliche Bildungsarbeit). Auf der WIGBIT-Website findet ihr weitere Informationen (gebt »Gewinn und Verlustrechnung« ins Such-Menü ein).

GuV (einfach)

Umsatz

- Kosten

___________

= Gewinn

GuV (kompliziert)

Umsatz (Revenues)

- Materialkosten (Raw Material Costs)

__________________________________________

= Bruttoergebnis (Gross Profit)

- Strom (Energy Costs)

- Miete (Rent)

- Personal (Personnel Costs)

__________________________________________

= Betriebsergebnis (EBITDA – earnings before

interest, tax, depreciation and amortization)

- Abschreibungen (Depreciation)

__________________________________________

= operatives Vorsteuerergebnis (EBIT – earnings

before interest, tax)

- Zinsen (Interest)

__________________________________________

= Vorsteuerergebnis (EBT – earnings before tax)

- Steuern (Tax)

__________________________________________

= Jahresüberschuss (Net Profit)

Mit Anglizismen klingt alles gleich viel komplizierter, als es ist.

Fundamentalanalyse für eure Aktien

Jetzt könnt ihr loslegen und Aktien bewerten! Die wichtigsten Kennzahlen tragt ihr hierzu Jahr für Jahr in eine Excel-Tabelle ein, um eure Einzelaktien optimal im Blick zu behalten. Geht es Firmen gut, seht ihr das an Kennzahlen wie der Eigenkapitalrendite oder dem Gewinn je Aktie.

Im Rahmen dieses Buches werde ich nur auf die Grundlagen eingehen. Diese Seite ist für die Vertiefung der Fundamentalanalyse sehr zu empfehlen: www.value-research.net

Für den Privatanleger sind Grundlagenkenntnisse völlig ausreichend – denn ihr sollt eure Zeit effektiv nutzen und euch nicht im Detail verlieren. Im Folgenden werde ich die GuV auf Englisch wiedergeben. Denn viele Geschäftsberichte sind auf Englisch geschrieben. Wenn euer Englisch nicht gut genug ist, um die GuVs zu verstehen, solltet ihr nur auf Einzelaktien setzen, deren Berichterstattung auf Deutsch veröffentlicht wird.

Schwitzt ihr schon?

Trainieren mit Fitness-Werten

Da dies ein sportliches Finanzbuch ist, schauen wir uns jetzt einmal Fitness-Werte wie Adidas, Nike und Under Armour an. Zunächst Adidas! Die Website www.ariva.de liefert hilfreiche Fakten zu vielen Werten.

Der Redakteur Andreas Deutsch schreibt dort Ende November 2016 zu adidas Group AG (WKN: A1EWWW), Adidas habe langfristig noch viel Potenzial: China entdecke den Fußball, in den USA hole der Sportartikelhersteller gerade mächtig auf. Jedoch sei die Adidas-Aktie im Peer-Group-Vergleich hoch bewertet, was sie anfällig mache. Die Erwartungen an Kasper Rorsted, den neuen Chef, seien sehr hoch. Erst im Laufe des nächsten Jahres werde man sehen, ob Rorsteds Maßnahmen zur Margensteigerung greifen würden.

So, so – in den USA holt Adidas also auf! Stimmt das denn? Schnell google ich Adidas USA und finde einen Slogan, der mir ins Auge sticht. »Your parents wore Adidas, we wore Nike, our kids wear Under Armour.« Diese Aussage macht mich nachdenklich. Da ist was dran! Wer das nicht glaubt, sollte in einer Großstadt in ein Fitnessstudio gehen oder U-Bahn fahren und sich umschauen, welche Klamotten die Jugendlichen tragen.

Das Beispiel zeigt: Analysten wissen zwar, wovon sie reden – aber eure Aufgabe ist es, ihre Aussagen zu hinterfragen und bildet euch eine eigene Meinung. Bei meiner Aktienauswahl spielt Charttechnik eine untergeordnete Rolle, aber zumindest sollte man prüfen, ob der Kurs im Ein- bis Drei-Jahreszeitraum gestiegen ist.

Das sportliche Depot

Die Fitnessindustrie hat sich einiges einfallen lassen, um die Menschen für Sport zu begeistern. Und sie war dabei erfolgreich: Immerhin stand sie innerhalb der letzten zehn Jahre dreimal besser da als der breite US-Index S&P 500. Die Kurse der 16 größten Sportartikelfirmen stiegen in diesem Zeitraum im Schnitt um 338 Prozent.

Das Internet hilft der Fitnessindustrie, ihre Botschaften zu verbreiten. Vor YouTube-Superstars kann sich weltweit niemand mehr retten. Und die haben alle etwas gemeinsam: Sie sehen verdammt gut aus! Denn sie trainieren regelmäßig. Das Publikum lernt von diesen Vorbildern, dass coole Leute sportlich sind. Was machen die Zuschauer? Kaufen erst einmal ein paar tolle Sportklamotten.

Ich glaube, dass das auch in Zukunft so sein wird. Denn die Welt ist kleiner geworden. Egal, in welchem Land wir leben, unser Lifestyle und unser Konsumverhalten werden sich immer ähnlicher. Auch in Schwellenländern auf dem Weg zur Industrienation entwickeln die Menschen Wünsche und Gewohnheiten, die uns in den reichen Ländern sehr bekannt vorkommen dürften.

Die beiden größten Fitnessunternehmen – Nike und Adidas – haben daher keinen Grund zur Sorge. Denn der heute rund 280 Milliarden Dollar große Sportartikelmarkt wird noch lange weiter wachsen. Dabei werden 90 Prozent aller in den USA gekauften Sportschuhe nicht ein einziges Mal beim Sport getragen. Es geht den Käufern also nicht darum, aktiv Sport zu machen. Sondern darum, am coolen sportlichen Lifestyle teilzuhaben.

Lernt Trends zu erkennen, dann fällt es euch leicht, Ideen für euer Depot zu finden! Wenn ihr an Sportmarken denkt – welche fällt euch als erste ein? Bei mir ist es Adidas. Also zeige ich euch anhand der Adidas AG, wie ich Schritt für Schritt entscheide, ob der Wert in mein Depot darf oder nicht.

Challenge 52: Findet raus, ob Adidas das Zeug zum Superstar hat

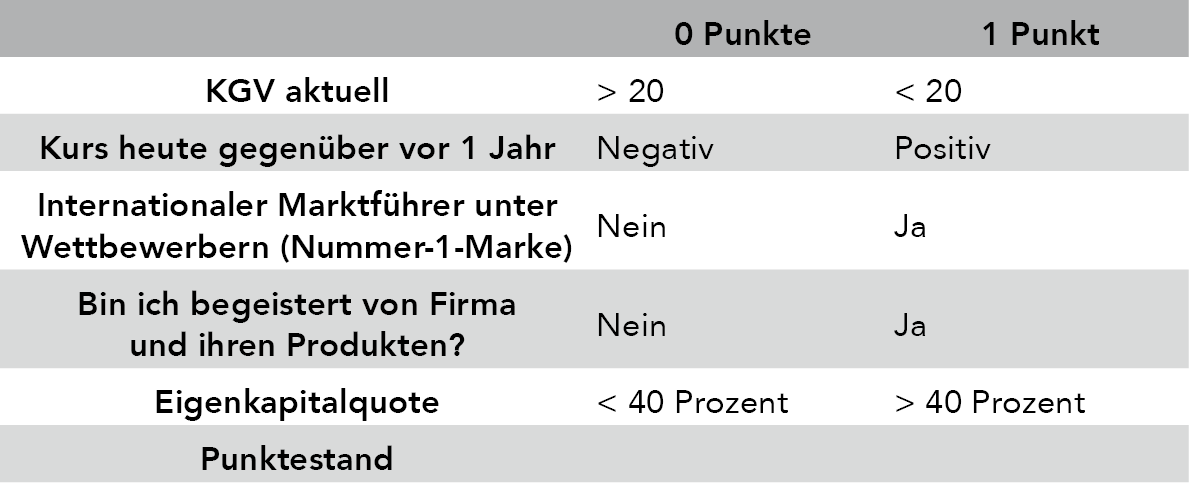

In dieser Challenge stelle ich acht Fragen und wir beantworten sie gemeinsam. Gefällt uns die Antwort, geben wir der Aktie einen Punkt, gefällt sie uns nicht, vergeben wir 0 Punkte. 0 Punkte vergeben wir, wenn uns die Kennzahlen nicht gefallen – aber auch, wenn wir uns bei einem Punkt nicht sicher sind.

Ich persönlich halte es so, dass ich bei zwei 0-Punkte-Bewertungen die Aktie nicht kaufe. Das ist meine Regel. Stellt eine eigene Regel auf, bei wie vielen 0-Punkte-Bewertungen eine Aktie bei euch aus dem Rennen ist.

Los geht’s:

Gehe auf www.ariva.de und gebe Adidas ins Such-Menü (Lupensymbol) ein.

Es erscheinen zwei verschiedene Adidas-Aktien, eine davon endet mit Adidas A.D.R.

Wie gesagt: Holt euch niemals einen A.D.R.-Wert (American Depositary Receipt), denn dahinter verbirgt sich ein Zertifikat (= Schuldverschreibung, die von der Wertentwicklung anderer Finanzprodukte abhängt). Die Risiken von Zertifikaten sind vor allem für Privatanleger schwer einzuschätzen!

Frage 1: Wie sieht der langfristige Kursverlauf seit 1996 aus?

Abb. 55: Der Kursverlauf der Adidas-Aktie seit 1996, Quelle: ariva.de

Nicht schlecht, oder? Man musste mit diesem Wert nichts anderes machen, als sich zurückzulehnen und entspannt zuzuschauen, wie er kontinuierlich gestiegen ist. Wie ihr seht, blieb die Aktie trotz der Krisenjahre 2000 und 2007 im Aufwärtstrend. Man sieht hier auch sehr gut, warum sich Krisen als optimaler Einstiegszeitpunkt herauskristallisieren können. Auch Kleinanleger können in Krisen Aktien so günstig erwerben, dass sie langfristig tolle Renditen erzielen.

Eure Bewertung? ______

(Meine Bewertung: 1 Punkt)

Frage 2: Wie sieht der Ein-Jahres-Chart aus?

Abb. 56: Der Ein-Jahres-Chart von adidas, Quelle: ariva.de

Anstieg von 80 auf 160 Euro!

Eure Bewertung? _______

(Meine Bewertung: 1 Punkt)

Frage 3: Wie sieht der aktuelle Drei-Monats-Chart aus?

Abb. 57: Der Drei-Monats-Chart von adidas, Quelle: ariva.de

Stand Dezember 2016: Die Aktie erfuhr in den vergangenen Wochen einen leichten Dämpfer. Auffällig die lange rote Kerze im September. Rote Kerzen stehen für Verkäufe – grüne Kerzen zeigen Käufe. Nach dem starken Kursanstieg der vorangegangenen Monate ist es völlig normal, dass viele Anleger ihre Gewinne realisieren. Durch viele Verkäufe fällt der Kurs. Der Kursverlauf ist aktuell rückläufig. Man kann – in Anbetracht des langfristigen positiven Anstiegs – diesen Einbruch als günstige Möglichkeit sehen, Aktien zu erwerben. Allerdings werde ich mir zunächst noch die Bilanzkennzahlen ansehen. Mein Bauchgefühl murrt: Könnte die Story gelaufen sein – ist die Aktie jetzt überbewertet?

Eure Bewertung? __________

(Meine Bewertung: 0 Punkte)

Frage 4: Hat Adidas in den vergangenen zehn Jahren Dividende gezahlt und sie schrittweise erhöht?

Abb. 58: Dividendenpolitik von adidas, Quelle: ariva.de

Wie ihr die Dividendenzahlungen einsehen könnt? Ihr klickt auf www.ariva.de auf »Kurse«. Dann wählt ihr »Historische Ereignisse« aus. Das Ergebnis ist eindeutig. Super!

Dividenden plus steigende Kurse: Das ist für den Anleger wie Weihnachten und Geburtstag an einem Tag. Der Kurs der Adidas-Aktie ist seit 1996 um das 15-Fache gestiegen. Aus 10.000 Euro wären mit dieser Aktie mehr als 150.000 Euro geworden. Und das mit nur einer Kauforder im Jahr 1996! Geschätzter Zeitaufwand bei der Eingabe der Order: fünf Minuten.

Eure Bewertung? _______

(Meine Bewertung: 1 Punkt)

Frage 5 (a–c): Wie sieht die Bilanz aus?

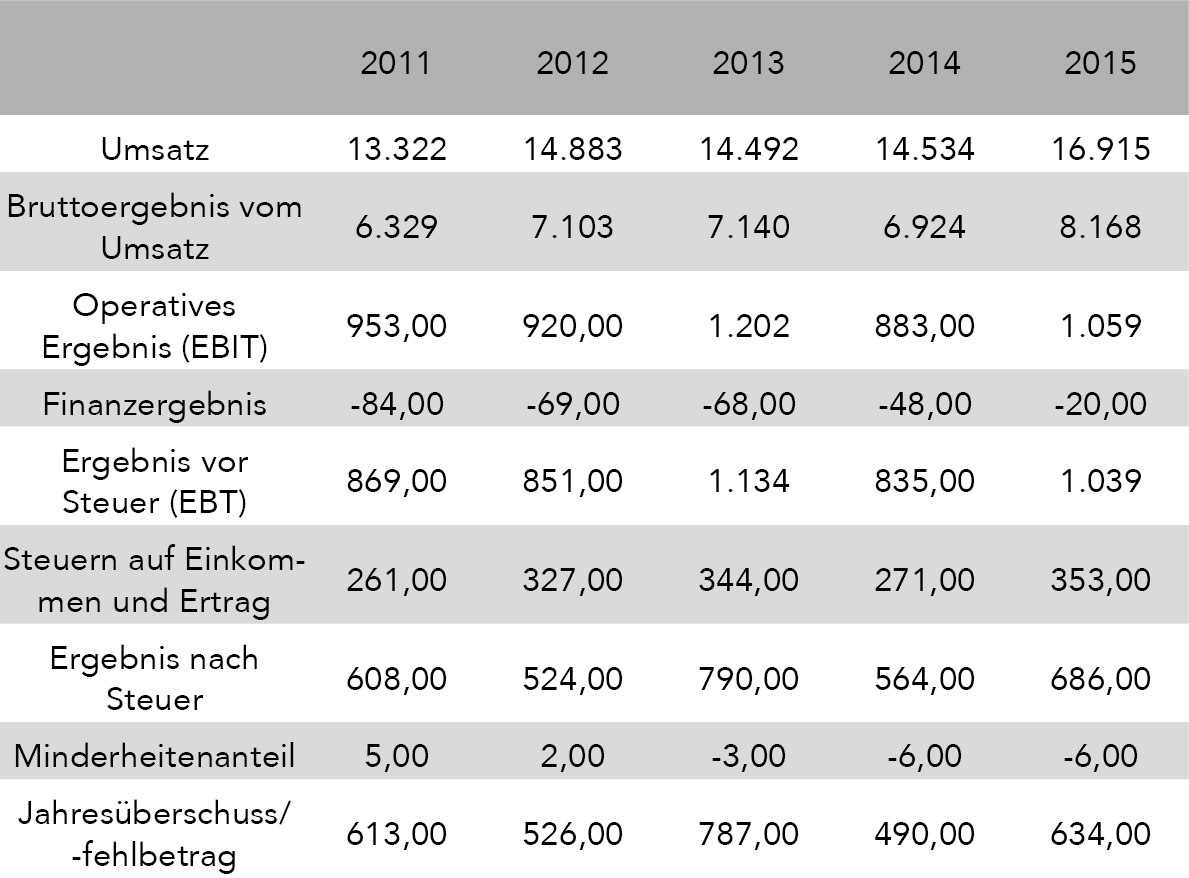

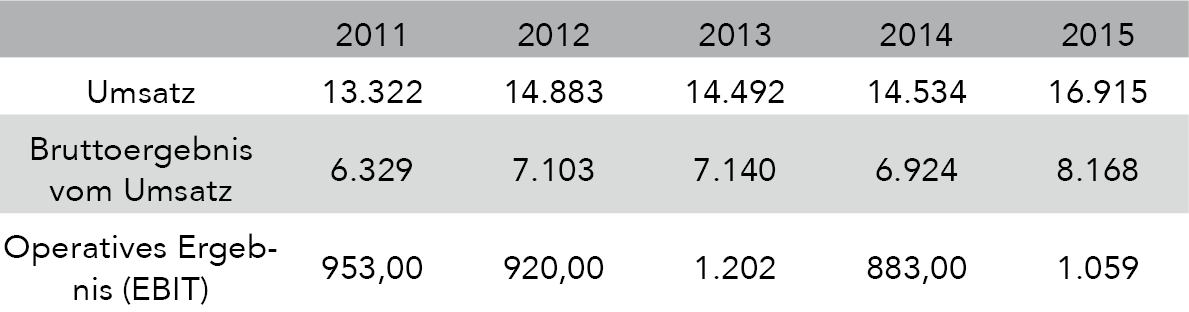

Tabelle 9: GuV/Bilanz in Mio. Euro nach IFRS – Geschäftsjahresende: 31.12.

-

Ist der Umsatz von 2011 bis 2015 gestiegen? Ja.

Abb. 59: GuV/Bilanz, Umsatz in Mio. Euro, Quelle: ariva.de

-

Ist der Jahresüberschuss positiv? Ja.

Abb. 60: GuV/Bilanz, Jahresüberschuss in Mio. Euro, Quelle: ariva.de

- Ist der Jahresüberschuss von 2011 bis 2015 gestiegen? Ja.

Klickt auf »Kennzahlen«. Achtung! Jetzt bitte nicht erschrecken. Schaut erst einmal auf die Jahreszahlen und dann, wie sich die Zahlen darunter entwickelt haben. Gut ist, wenn die Umsätze im Zeitverlauf steigen und die Kosten sinken.

Eure Bewertung? ______

(Meine Bewertung: 1 Punkt)

Frage 6: Wie sieht die Umsatzerwartung aus?

Abb. 61: Bilanz/GuV, Quelle: ariva.de

Unterhalb der Bilanz-Kennzahlen der Einzelaktien findet ihr den Ausblick für die Firma. Hier steht: »Update 3.11.2016: Der Konzern erwartet, dass der Konzernumsatz im Jahr 2016 währungsbereinigt im hohen Zehnprozentbereich wachsen wird. Die Umsatzentwicklung wird von zweistelligem Wachstum in allen Regionen mit Ausnahme von Russland/GUS unterstützt werden. Für Russland/GUS wird ein Umsatzanstieg im mittleren einstelligen Bereich prognostiziert. Der Konzern geht davon aus, dass die Bruttomarge für das Geschäftsjahr 2016 zwischen 48,0% und 48,3% liegen wird (2015: 48,3%).«

Alles in allem bedeutet das ungebremstes Wachstum und damit hohes Potenzial für steigende Kurse.

Eure Bewertung? ______

(Meine Bewertung: 1 Punkt)

Frage 7 (a–d): Was ist mit den Kennzahlen zur Entwicklung von KGV, Dividendenrendite, ROI und Verschuldungsgrad?

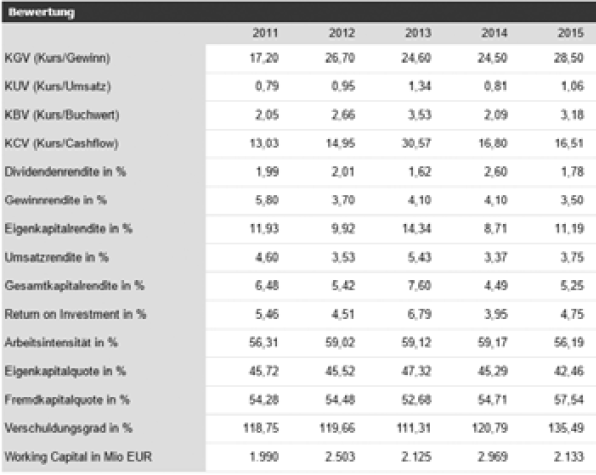

Abb. 62: Bewertung, Quelle: ariva.de

- Hat sich das KGV (Kurs-Gewinn-Verhältnis) zum Vorjahr verbessert? Ja.

- Ist die Dividendenrendite zum Vorjahr gestiegen? Ja.

- Ist der Return on Investment (ROI) gestiegen? Ja.

- Ist der Verschuldungsgrad gesunken? Nein (Achtung bei starkem Schuldenanstieg! In diesem Fall ist der Verschuldungsgrad nur leicht gestiegen, das ist okay).

Eure Bewertung? ______

(Meine Bewertung: 1 Punkt)

Frage 8 (a–b): Wie sieht es mit der Kapitalausstattung aus?

Tabelle 10: Kapitalausstattung, Quelle: ariva.de

- Liegt die Eigenkapitalquote über 20 Prozent?

Eigenkapitalquote = Eigenkapital geteilt durch Gesamtkapital: Firmen, die nicht genug Eigenkapital haben, müssen durch Fremdkapital das nötige Kleingeld auftreiben. Man nennt das auch »Eigenkapitalrentabilität hebeln« oder »Leverage«. Gefährlich ist ein hoher Fremdkapitalanteil. Wenn ein Unternehmen nur noch 10 Prozent Eigenkapitel hat (= 90 Prozent Fremdkapital), dann kann es schnell zu Zahlungsausfällen kommen. Ich kaufe daher keine Aktien mit sehr geringen Eigenkapitalquoten. 30 Prozent Eigenkapitalquote sind bei Industrieunternehmen nicht selten. Aufgrund der niedrigen Zinsen ist es für Firmen sehr günstig geworden, Fremdkapital aufzunehmen, bei vielen Firmen ist eine steigende Fremdkapitalquote zu verzeichnen. Diese Entwicklung sollte man unbedingt im Auge behalten!

Weniger als 20 Prozent Eigenkapitelquote sollten es nicht sein. Die Eigenkapitalquote von Adidas liegt mit über 40 Prozent im grünen Bereich. - Liegt der Verschuldungsgrad unter 200 Prozent?

Verschuldungsgrad = Fremdkapital dividiert durch Eigenkapital: Der Verschuldungsgrad zeigt an, wie viel Fremdkapital notwendig ist, um das notwendige Gesamtkapital zu erhalten. Ein Verschuldungsgrad von 100 Prozent bedeutet, dass 1 Euro Eigenkapital 1 Euro Fremdkapital gegenübersteht. Der Verschuldungsgrad sollte nicht mehr als 2:1 betragen – also nicht mehr als 200 Prozent. Adidas liegt mit 135 Prozent im grünen Bereich.

Wieso der Verschuldungsgrad wichtig ist für ein glückliches Aktionärsleben? Das ist wie mit der Wahl eines Ehepartners. Angenommen, ihr könnt euch nicht entscheiden, wen ihr heiraten sollt: Sebastian hat einen guten Job als Angestellter, einen Porsche, ein Haus – und jede Menge Schulden. Jürgen hingegen bekam seinen acht Jahre alten Mercedes damals von Mutti geschenkt, hat eine abbezahlte Wohnung und arbeitet als Beamter. Sebastian und Jürgen sind beide sehr nett und sehen verdammt gut aus. Für wen entscheidet ihr euch? Ich würde Jürgen heiraten. Er hat ein ruhiges Beamtenleben, einem romantischen Alltag steht also nichts im Wege. Sebastian hingegen hat mächtig Druck: Jeden Monat sind hohe Kreditraten fällig. Nervenzusammenbrüche und Burn-out-Episoden sind bei ihm sehr wahrscheinlich. Kein Spaß für die Partnerin!

Eure Bewertung? ______

(Meine Bewertung: 1 Punkt)

Weiter geht’s mit Dividendenrendite, ROE und Gewinnrendite

|

Dividendenrendite in % |

1,99 |

2,01 |

1,62 |

2,60 |

1,78 |

|

Gewinnrendite in % |

5,80 |

3,70 |

4,10 |

4,10 |

3,50 |

|

Eigenkapitalrendite in % |

11,93 |

9,92 |

14,34 |

8,71 |

11,19 |

Tabelle 11: Dividendenrendite, ROE und Gewinnrendite,

Quelle: ariva.de

Tabelle 12: Dividendenrendite, ROE und Gewinnrendite

Alle drei Zielwerte erreicht!

Eure Bewertung? ________

(Meine Bewertung: 1 Punkt)

Dividendenrendite = Dividende geteilt durch den aktuellen Aktienkurs

Die Dividendenrendite ist kein Zahlungsversprechen, sondern ein Wert, der sich aus dem Verhältnis von Dividende und Aktienkurs errechnet und sich daher täglich verändert. Eine hohe Dividendenrendite von 5 Prozent kann ein Indikator für eine unrentable Firma sein – denn erstens ist dies eine sehr hohe Dividende, die dazu führt, dass die Ausschüttungen mächtig an die Substanz gehen. Die Firma hat demnach weniger zum Investieren zur Verfügung. Das wird ihr Wachstum behindern. Zweitens sind hohe Dividendenrenditen oft das Ergebnis eines massiven Kurseinbruchs: Je niedriger der Kurs, desto höher ist die Dividendenrendite.

Achtet daher immer darauf, ob die Firma auch in der Vergangenheit regelmäßig Dividenden gezahlt hat und ob sich der Kursverlauf langfristig positiv entwickelt hat. Nachhaltige Dividendenzahlungen können sich stabilisierend auf den Kurs auswirken.

Eigenkapitalrendite (Return on Equity) = Jahresüberschuss geteilt durch Eigenkapital

Diese Kennzahl sagt aus, wie hoch das Eigenkapital verzinst wird. Man spricht auch von Risikoprämie, da die Eigentümer als Letztes aus der Konkursmasse bedient werden, falls die Firma pleitegeht. Die Verzinsung des Eigenkapitals muss also deutlich über der Verzinsung von Fremdkapital liegen. Die durchschnittliche Eigenkapitalrendite ist 15 Prozent. Alles darüber ist eine sehr gute Rendite. Bei Adidas ist die Eigenkapitalrendite mit 11 Prozent ausgewiesen und liegt somit im grünen Bereich.

Kurs-Gewinn-Verhältnis

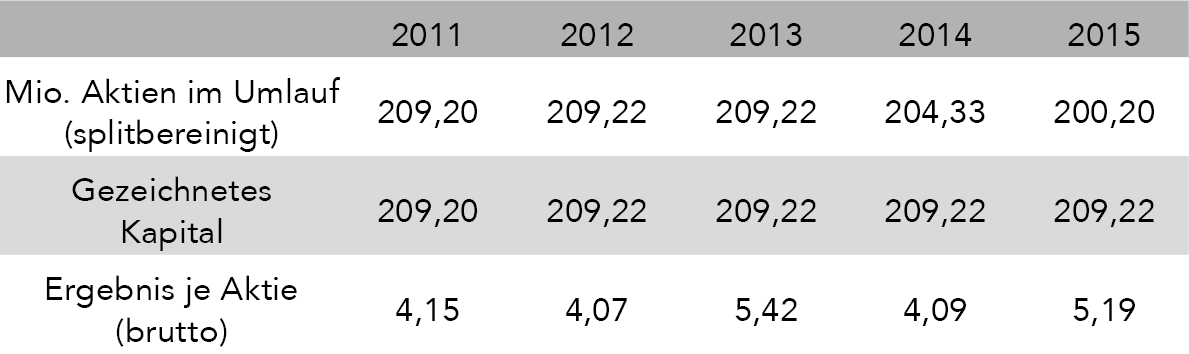

Zunächst errechnet ihr das Kurs-Gewinn-Verhältnis: Aktienkurs geteilt durch Gewinn pro Aktie. Der Kurs der Adidas-Aktie notiert aktuell bei 137 Euro. Der Gewinn pro Aktie beträgt 5,19 Prozent. Ihr findet das unter den Bilanzkennzahlen unter der Bezeichnung »Ergebnis je Aktie (brutto)«.

Tabelle 13: Die Aktie, Angaben in Euro, Quelle: ariva.de

Den Kurs der Aktie (137) dividiert ihr durch den Gewinn pro Aktie, (5,19). Das Ergebnis ist der KGV: 26,4.

Ein KGV von 26,4 ist ein sehr hoher Wert. Je niedriger der KGV, desto günstiger die Aktie. Ein hoher KGV bedeutet also, dass die Aktie zurzeit teuer ist.

Tabelle 14: KGV, Quelle: ariva.de

Jetzt zur Gewinnrendite = Gewinn pro Aktie geteilt durch den aktuellen Aktienkurs

Die Gewinnrendite gibt die Verzinsung der Aktie an – man multipliziert die Kennzahl mit 100. Man vergleicht damit die Verzinsung von Alternativen, wie beispielsweise Anleihen oder einem Tagesgeldkonto. Die Kennzahl ist der Kehrwert des Kurs-Gewinn-Verhältnisses.

Und so ermittelt ihr die Gewinnrendite:

Zur Ermittlung der Gewinnrendite dreht ihr einfach das KGV um.

Gewinnrendite = 1/26 multipliziert mit 100 = 3,8 %

Weiter geht’s mit der EBIT-Marge:

EBIT-Marge = (EBIT/Umsatz) multipliziert mit 100

Die EBIT-Marge gibt an, ob die Firma profitabel ist. EBIT ist die Abkürzung für »Earnings Before Interest and Tax«, also Gewinn vor Zinsen und Steuern. Die EBIT-Marge zeigt an, wie viel Gewinn ein Unternehmen nach Abzug der Kosten mit jedem verkauftem Produkt macht – prozentual gesehen. Je höher die Marge, desto rentabler ist die Firma und desto geringer ist das Risiko, dass sie pleitegeht. Gerade in wirtschaftlich schwierigen Zeiten, wenn aufgrund der schwachen Nachfrage die Umsätze einbrechen, sind hohe Margen wichtig, weil sie einen Puffer bilden. Je höher also diese Kennzahl ist, desto besser.

Die durchschnittliche EBIT-Marge unterscheidet sich von Branche zu Branche. Im Großhandel ist die Marge im Schnitt sehr gering, sie liegt nicht selten bei nur 2 Prozent. Im Maschinenbau hingegen sind die Margen recht hoch – um 20 Prozent.

Je mehr Kapital die Firmen einsetzen, desto mehr müssen sie verdienen. Daher gilt die Faustregel: Ein hoher Kapitaleinsatz verlangt nach hohen Margen.

Tabelle 15: GuV/Bilanz in Mio. Euro nach IFRS – Geschäftsjahresende: 31.12., Quelle: ariva.de

EBIT-Marge = 1.059/16.915 * 100 = 6,26 %

Tabelle 16: Kurs-Gewinn-Verhältnis und EBIT-Marge

Eure Bewertung? ______

(Meine Bewertung: Adidas erhält auch hier 0 Punkte, da das KGV zu hoch ist und die EBIT-Marge unter 10 Prozent liegt. Die Aktie ist meiner Meinung nach zurzeit überbewertet. Sie konnte allein in den vergangenen fünf Jahren um 166 Prozent steigen (Stand 12/2016). Für mich sind die Unternehmensperspektiven bereits im Kurs eingepreist. Nach meiner aufgestellten Regel (zweimal

0 Punkte = nicht kaufen), werde ich die Aktie im Moment nicht ordern. Aber ich werde sie definitiv im Auge behalten.)

Müsst ihr euch wirklich bei jeder Aktie so viele Kennzahlen anschauen?

Nein. Ihr müsst nicht alles analysieren. Pickt euch die für euch wichtigsten Kennzahlen heraus und erstellt euer individuelles Bewertungssystem. Ich empfehle euch, den Fokus auf mindestens drei bis vier Kennzahlen zu legen, zum Beispiel die EBIT-Marge, die Kapitalrendite, das KGV sowie die Eigenkapitalquote.

Challenge 53: Analysiert einen Einzelwert eurer Wahl

Aufgabe 1)

Eure Aufgabe ist es nun, euch Gedanken über einen Einzelwert eurer Wahl zu machen. Überlegt, ob und warum diese Aktie langfristig Potenzial nach oben haben wird. Bedenkt dabei Wachstumsfaktoren wie Marktumfeld, Konkurrenz und Image. Notiert alles, was euch spontan einfällt. Erstellt nun ein Kurzprofil: Schreibt Fakten wie Produkte, Mitarbeiteranzahl, Produktionsstandorte und Umsatz auf.

Aufgabe 2)

Recherchiert anschließend wichtige Kennzahlen. Nutzt dabei Börsenportale wie beispielsweise www.ariva.de oder den Finanzbereich von Yahoo. Die folgende Tabelle soll euch die Entscheidungsfindung erleichtern.

Tabelle 17: Wichtige Kennzahlen

Starke Unternehmenszahlen sagen zwar nichts über die Zukunft aus, aber sie lassen auf eine starke Wettbewerbsfähigkeit schließen. Die Wahrscheinlichkeit, dass sich diese Unternehmen in stürmischen Zeiten oder Rezessionen besser schlagen als andere, ist hoch.

Ihr habt noch Fragen zu Kennzahlen und zu ihrer Bedeutung? Dann schaut einfach hier nach: www.wertpapierdepot.net/boersenlexikon/. Ich finde diese Website sehr gelungen!

Euer Depot muss zu euch passen wie euer Outfit

»Wer auch immer gesagt hat, Geld könne Glück nicht kaufen, kannte wohl nicht die richtigen Geschäfte.«

Bo Derek

Meine fünf besten Schnäppchen, gefunden im Sommerschlussverkauf (2009–2012):

- XING (gekauft 2009)

- Facebook (2012)

- Starbucks (2012)

- McDonald’s (2009)

- Henkel (2010)

Wie könnte ich mein erstes Mal vergessen? Xing war der erste Wert, den ich in mein Depot genommen habe, zu einem Kurswert von 42 Euro. Heute notiert Xing über 160 Euro. Ein Depot-Diamant.

Meine Erfahrung lässt sich in dieser Formel zusammenfassen:

Intuition + Aufmerksamkeit für neue Trends + genaue Bewertung des Geschäftsmodells und des Umfeldes (der Konkurrenz) = gute Basis für die Aktienauswahl

Bei Xing war klar: Netzwerken ist ein entscheidender Karrierefaktor und wird es bleiben. Das Geschäftsmodell war erfolgversprechend – Werbeeinnahmen kombiniert mit zahlenden Nutzern. Online-Firmen haben zudem geringe Kosten, beispielsweise, weil sie keine teuren Vertriebsflächen benötigen.

Ein weiterer Meilenstein in meinem Aktionärsleben war die Facebook-Aktie. Auch sie kam vor noch nicht allzu langer Zeit an die Börse. Facebook ist eine international sehr beliebte, starke Marke. All diese Kennzeichen – sehr beliebt, international, starke Marke und innovationshungrig– waren für mich ausschlaggebend, warum ich Facebook unbedingt im Depot haben wollte.

Worüber ich mich hingegen heute ärgere, ist, dass ich nicht schon vor Jahren Aktien von Amazon und Hermès gekauft habe. Beide Werte haben sich vervielfacht. Der Kurs von Amazon hat sich seit 2001 mehr als versechzigfacht. Auch die Hermès-Aktie explodierte – genau wie die Auktionspreise der Kultprodukte des Luxuslabels, der Birkin- und Kelly-Bags. Die Hermès-Aktie hat sich seit dem Börsengang im Jahr 1994 mehr als versiebzigfacht und on top gab’s noch fette Dividendenzahlungen.

Ich ärgere mich, dass ich diese Aktien nicht vor Jahren gekauft habe, obwohl ihr Erfolg vorhersehbar war. Beispiel Amazon: Ich bestelle dort seit einer gefühlten Ewigkeit Bücher, CDs, DVDs, Geschenke – kurz gesagt: eigentlich alles. Meine Intuition riet mir vor Jahren deutlich, Amazon-Aktien zu kaufen. Aber ich ließ mich ablenken und auf den einen oder anderen heißen Tipp von Freunden ein. Das war im Nachhinein ein Fehler.

Die Lehre daraus: Lasst euch niemals von anderen ablenken. Ihr selbst entscheidet, welche Werte in euer Depot gehören. Das ist genau wie bei der Partnerwahl. Auch hier solltet ihr allein entscheiden, welchen Menschen ihr an eurer Seite haben wollt – nicht eure Eltern oder eure Freunde, auch wenn sie sich manchmal ungefragt einmischen.

Kenne und liebe das Geschäftsmodell deiner Investments

Mein Mann und ich haben jeder ein auf unsere jeweilige Persönlichkeit zugeschnittenes Aktiendepot. Wir versuchen beide unsere Leidenschaften zu Investments zu machen. Das macht Spaß und ist erfolgversprechend: Ein Fan informiert sich gerne regelmäßig über die Neuigkeiten seiner Lieblingsmarke.

Hier liegt viel Potenzial für eine gute Investitionsstrategie: Kenne und liebe das Geschäftsmodell der Firmen, in die du investierst!

Mein Mann zockt regelmäßig PlayStation und kennt die Gaming-Industrie inzwischen sehr gut. Außerdem ist er Dauergast im Under-Armour-Online-Shop. Und er ist ein echter Whisky-Kenner, der sich regelmäßig auf Horst Lünings YouTube-Kanal über die besten Sorten informiert. Dementsprechend liegen in seinem Depot Werte wie Under Armour (WKN: A0HL4V) Suntory (WKN: A1WZT4) und Activision Blizzard (WKN: A0Q4K4).

Ich hingegen bin gern bei McDonald’s (WKN: 856958) zu Gast – einerseits kann ich mich dort wieder wie ein Kind fühlen, andererseits kenne, mag und verstehe ich das Geschäftsmodell: Überall auf der Welt gibt es die gleichen Produkte superschnell und -günstig. Zudem hat das Unternehmen mehrere Standbeine, also nicht nur den Burger-Verkauf, sondern auch ein Immobiliengeschäft: Die Franchisenehmer zahlen eine sehr hohe Miete. McDonald’s betreibt überdies eine exzellente Kurspflege, denn die Firma kauft eigene Aktien zurück. Und Dividende? Schüttet das Unternehmen auch mehrmals pro Jahr aus – nicht schlecht, oder?

Die einfachsten Investmentideen reichen völlig! Ihr braucht keine mysteriösen Firmen in eurem Depot. Wichtig ist, dass ihr die Unternehmen in ihrem aktuellen und zukünftigen Marktumfeld abschätzen könnt. Krisensichere Werte gewinnen langfristig. Mein Mann würde an dieser Stelle sagen: Gesoffen und gezockt wird immer.

Dos

- Konzentriert euch auf krisensichere Branchen und dort auf international aufgestellte Werte mit einem breiten Produktsortiment (Pharmaindustrie – zum Beispiel Roche, Lebensmittelindustrie – zum Beispiel Coca-Cola, Konsumgüterindustrie – zum Beispiel Henkel)

- Seid ihr ein langfristiger, sicherheitsorientierter und defensiver Anleger, sind Marktführer ein Must-have im Depot. Am Beispiel der Sportindustrie: Nike ist die Nummer eins.

Don’ts

- Finger weg von Firmen in zyklischen Branchen, die unter Krisen leiden (Fluggesellschaften, Automobilbranche, Textilbranche und Technologieunternehmen)

- Vorsicht bei der Bankenbranche und Airline-Industrie (hoher Verschuldungsgrad)

- Finger weg von Branchen wie Biotech, Energieversorgern und Telekommunikation: Der Preisverfall in den Geschäftsfelder Telefonie und Internet setzt die Telekommunikationsunternehmen unter Druck, die Energieversorger haben enorme Kosten, Biotech ist höchst spekulativ.

- Vorsicht vor Newslettern mit »heißen« Börsentipps

- Wenn ihr zum langfristigen, aber dennoch aggressiven und risikofreudigen Anlegertypus gehört, dann sind stark wachsende Aktien von Firmen interessant, die dem Marktführer »auf den Fersen sind«. Am Beispiel der Sportindustrie: Under Armour versucht Nike und Adidas den Rang abzulaufen.

Kein Geld für eine Birkin-Bag von Hermès? Kopf hoch! Holt euch doch den Jane- Birkin-Look! Den gibt’s auch fürs Depot:

- Kurzes schwarzes Minikleid: gibt’s bei Hermès International S.C.A., WKN: 886670

- Falsche Wimpern für den verführerischen Blick: gibt’s bei Amazon.com, WKN: 906866

- Klassisches weißes T-Shirt: gibt’s bei H&M Hennes & Mauritz AB, WKN: 872318

- Spitz zulaufende Ballerinas: gibt’s bei Zalando AB, WKN: ZAL111

- Schmale Goldkette mit Anhänger: gibt’s bei Cie Financière Richemont AG, WKN: A1W5CV

- Häkel-Minikleid: gibt’s bei LVMH Moët Henn. L. Vuitton SE, WKN: 853292

Die Börsenprinzipien der Finanz-Diva

Bevor ihr euch jetzt ins Börsengeschehen stürzt: Räumt erst euren Finanzhaushalt auf! Bildet eine Reserve, damit ihr im Notfall (Jobverlust oder Burn-out) mindestens ein halbes Jahr, ohne zu arbeiten, über die Runden kommt. Investiert erst, wenn ihr mindestens 6.000 Euro, besser noch 10.000 Euro auf einem Tagesgeldkonto für Notfälle angespart habt. Diese lasst ihr unangetastet – siehe im Kapitel »Warum wir auf eine Katastrophe zusteuern« Challenge 40.

Falls ihr Konsumschulden habt, macht ab sofort Schluss mit dem Kaufen auf Pump. Lasst euch nicht länger von den Finanzierungsangeboten in der Werbung verleiten! Schulden wird man nur schwer los. Ihr braucht darum keine weiteren.

Challenge 54: Schulden sind teuer. Glaubt ihr nicht? Dann schaut euch einmal an, was die Finanzierungsangebote zum Beispiel von Möbel- und Autohäusern wirklich bedeuten: Der Preis, den ihr insgesamt zahlt, ist deutlich höher als der Normalpreis. Geht auf eine Online-Shopping-Seite und lest das Kleingedruckte in den Finanzierungsangeboten. Riechsalz bereithalten!

Auch Hochzeiten werden oft auf Pump finanziert. Nicht selten zahlen die Eheleute die Raten noch ab, wenn sie schon wieder geschieden sind.

Ein anderes Beispiel ist das geleaste Auto. »Leasing« klingt besser als »Kreditfinanzierung«. Aber wer alle zwei Jahre ein neues Auto zu einer monatlichen Schnäppchenrate à 400 Euro least und so sein ganzes Erwachsenenleben weitermacht – der hat nach 40 Jahren fast 200.000 Euro nur für die Leasingraten ausgegeben. Ein hoher Preis für das gute Gefühl, mit dem neuesten Modell herumzufahren.

Mir wird echt mulmig, wenn ich überlege, wie unbedacht viele von uns ihr Geld zum Fenster hinauswerfen. Euch kann das nicht passieren, wenn ihr euch an die Finanz-Diva-Prinzipien haltet. Das sind sie im Überblick:

- Setzt Ziele: Warum investiert ihr?

- Baut Schulden so schnell wie möglich ab und vermeidet neue

- Bildet erst Sparrücklagen, bevor ihr shoppen geht (auch an der Börse)

- Wählt die langfristige Strategie (fünf bis zehn Jahre) beim Investieren »Buy and Hold«

- Verteilt euer Geld auf mehrere Investments (Liquidität bilden und in ETFs und/oder Aktien investieren)

- Spekuliert nicht – und niemals, niemals auf Kredit

- Vermeidet Fehler: Eignet euch Wissen an und erstellt einen schriftlichen Plan

- Sucht euch einen Trading-Partner: Gemeinsam macht das Traden mehr Spaß

Dividende: Hier ist Mittelmaß top

So ein Extrageld zum Kursgewinn ist eine feine Sache. Darum solltet ihr bei der Auswahl eurer Aktien darauf achten, dass die Unternehmen schon viele Jahre Dividenden ausgeschüttet haben. Außerdem sollten diese kontinuierlich und moderat gestiegen sein – also von Ausschüttung zu Ausschüttung immer ein bisschen.

Warum immer nur ein bisschen? Bei Dividendenzahlungen, die deutlich höher sind als das, was in der jeweiligen Branche üblich ist, sollte man vorsichtig sein. Beispiele für solche auffällig hohen Dividenden sind Blueknight Energy Partners (8,92 Prozent), Onebeacon Insurance Group (5,44 Prozent) und Hugo Boss (4,73 Prozent), alles Stand 12/2016.

Was ist die Gefahr bei sehr hohen Dividendenzahlungen? Sie bergen das Risiko, dass sie die Firma auslaugen. Wenn diese deswegen zum Pleitekandidaten werden, stürzen die Kurse in den Keller – und ihr habt unter Umständen einen Totalverlust.

Portugal Telekom (jetzt: Pharol) ist ein Paradebeispiel für einen ehemaligen Top-Dividendenzahler. Die Aktionäre warteten nur darauf, dass die Firma wieder ihr hart verdientes Geld an sie verschenkte. Irgendwann stürzte sie ab auf 5 Cent pro Aktie.

Fielmann und Adidas hingegen sind sehr gute Beispiele von konsistenten und wachsenden Dividendenzahlern. So oder so ist die Dividende nur ein Faktor unter mehreren, wenn es um die Entscheidung geht, eine Aktie zu kaufen oder zu halten. Ihr solltet nicht nur auf die Dividendenzahlung warten, sondern auch vom langfristigen Wachstumspotenzial der Unternehmen überzeugt sein, in die ihr investiert.

Dividende: Zahltag

Die Aktionäre beschließen auf der Hauptversammlung, wie hoch die Dividende sein soll. Wenn sie keine Dividende beschließen, gibt es keine. Auch das kann durchaus passieren. Am Tag nach dem Beschluss auf der Hauptversammlung wird die Auszahlung veranlasst. Sie erscheint dann auf dem Verrechnungskonto eurer (Direkt-)Bank.

Wenn ihr nun auf den Kurs schaut, entdeckt ihr die Kürzel »XD« oder »exDiv«. Sie stehen für »Ex-Dividende« und bedeuten, dass die Dividendenauszahlung eingepreist wurde – und zwar in Form eines Kursabschlags. Der Kursabschlag ist so hoch wie die Dividende: Angenommen, der Kurs eurer Aktie beträgt am Tag der Hauptversammlung 100 Euro und die beschlossene Dividende 2 Euro je Aktie. Dann gibt es einen Kursabschlag um 2 Euro und der Kurs beträgt »exDiv« oder »XD« 98 Euro.

Deutsche Firmen schütten die Dividende in der Regel einmal im Jahr aus. In den USA hingegen ist es nicht selten, dass viermal pro Jahr und sogar monatlich ausgeschüttet wird. Bekannte Beispiele für regelmäßigen Dividendenzahler, die öfter als einmal im Jahr ausschütten, sind Coca-Cola und McDonald’s.

Ein anderes Wort für lästig: ausländische Quellensteuer

In der Regel kümmert sich eure Depot-Bank um die Überweisung der deutschen Abgeltungsteuer (25 Prozent plus Soli, plus Kirchensteuer = 26,8 Prozent) ans Finanzamt. Ihr müsst diese Vorgänge also nicht separat in der Steuererklärung angeben.

Frustrierend wird es jedoch, wenn man sowohl die heimische Abgeltungsteuer als auch eine ausländische Quellensteuer zahlen muss. Die Depot-Bank rechnet die ausländische Steuer nur bis zu 15 Prozent an die Abgeltungsteuer an.

Die ausländische Quellensteuer kann einem Aktionär daher echt die Laune vermiesen. Habt ihr beispielsweise norwegische Titel im Depot, fallen 25 Prozent fürs norwegische Finanzamt an. 25 Prozent will der deutsche Staat, plus Soli, plus Kirchensteuer (=26,8 Prozent eurer Dividenden). Die 15 Prozent von den 25 Prozent Quellensteuern, die da angerechnet werden, muntern euch nicht wirklich auf.