Schluss mit falscher Geldanlage

Jedes Jahr gehen hierzulande Milliarden durch falsches Investieren verloren. Wer die häufigsten Fehler kennt, kann sie abstellen und mehr Vermögen schaffen.

Die Deutschen verfügen über relativ hohe Einkünfte, von denen sie seit Jahrzehnten einen erklecklichen Anteil zur Seite legen. Damit müssten sie doch inzwischen ganz schön viel Vermögen angehäuft haben und heute zu den reichsten Bürgern Europas gehören, oder? Leider nein. Eine Studie der Europäischen Zentralbank zeigt: Während ein durchschnittlicher EU-Bürger nach Abzug der Schulden im Schnitt rund 100 000 Euro besitzt, sind es hierzulande gerade mal rund 60 000 Euro. Ein Grund dafür ist, dass Bundesbürger viel öfter zur Miete wohnen als andere Europäer. Doch auch mit dem Geld, das sie in Finanzanlagen stecken, gehen sie suboptimal um. Sie vertrauen ihr Erspartes am liebsten Banken oder Versicherungen an. Die Börse ist für viele ein Ort, an dem man spekuliert statt investiert. Mit teuren Folgen.

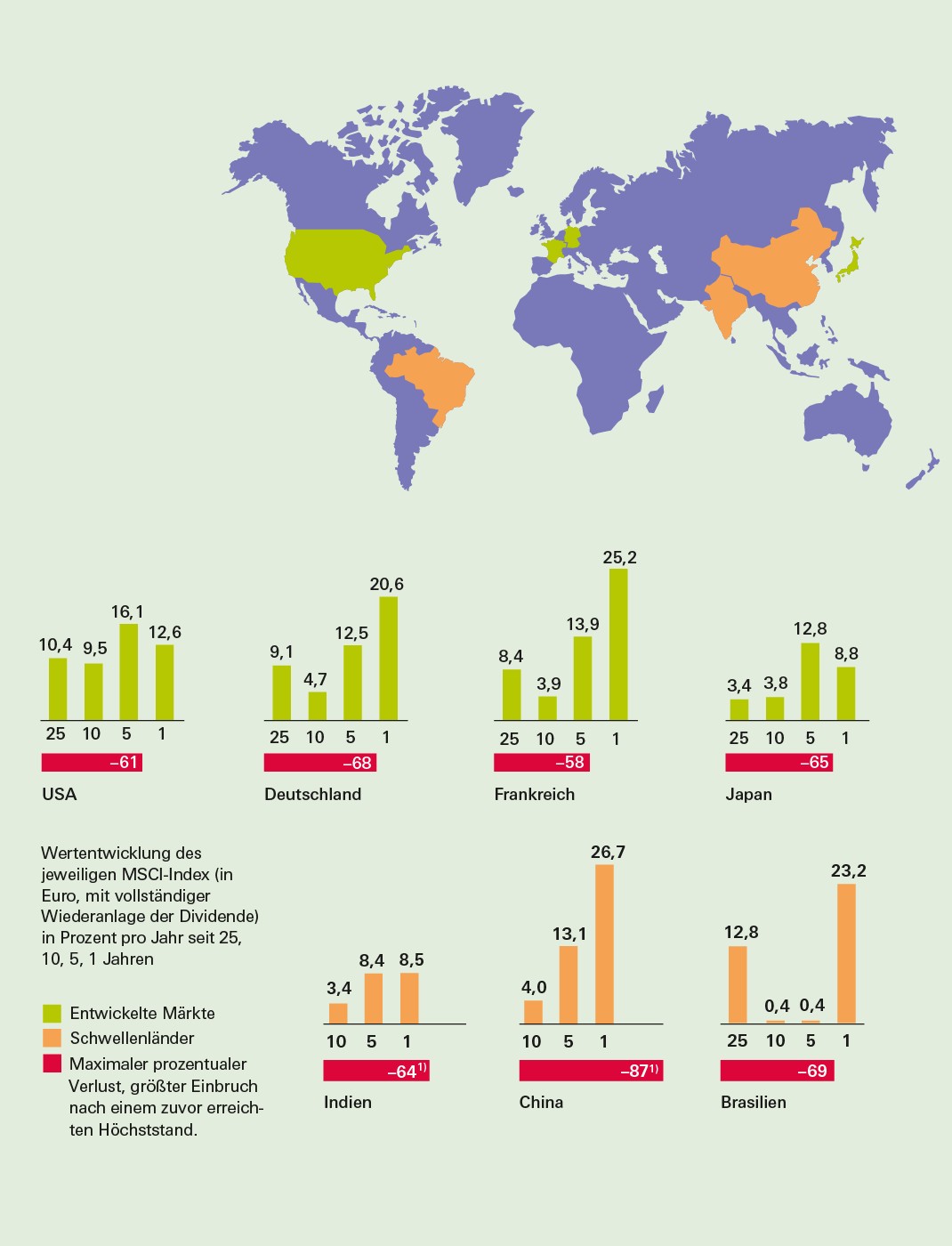

Wer durchhält, profitiert

Wenn Anleger gute Nerven und einen langfristigen Horizont mitbrachten, haben sie in den vergangenen 25 Jahren an den Weltbörsen gute Renditen eingefahren – zwischenzeitlichen Verlusten zum Trotz.

1) Für China und Indien maximaler Verlust seit 31.12.1992

Quellen: Datastream, MSCI, eigene Rechnungen.

Untersuchungszeitraum: 30.9.1992 bis 30.9.2017

Fehler 1: Zu wenig auf langfristige Renditechancen schauen

Das Sicherheitsbedürfnis spielt für deutsche Anleger offenbar eine weitaus größere Rolle als die Rendite, die eine Anlage verspricht. Die Folge davon ist, dass Aktieninvestments wegen möglicher Kursschwankungen noch immer gemieden werden. Lediglich gut 10 Prozent des Geldvermögens stecken in Aktien oder sonstigen Anteilsrechten, weitere rund 9,5 Prozent in Anteilen an Investmentfonds, zu denen auch ETF zählen. Das zeigen Daten der Deutschen Bundesbank. Der große Rest schlummert in Spareinlagen und Bargeld, Versicherungen und anderen Alterssicherungssystemen.

Das Problem dabei ist: Mit Geldanlagen auf Konten und Sparbüchern wird man bei den aktuellen Minizinsen nicht reicher, sondern ärmer. Denn die Inflation frisst beständig an der Kaufkraft des Geldes. Das bedeutet: Später kann der Sparer sich vom Ersparten weniger leisten.

Dass Aktien die langfristig bessere Geldanlage sind, gilt aber auch in Zeiten mit höheren Zinsen. Die Rendite der Börsen liegt auf Dauer eben über der von Bankeinlagen. Das zeigen Berechnungen zur Rendite von Aktienindizes der Finanztest-Redaktion. Demnach konnten Anleger in den vergangenen 25 Jahren immer positive Erträge erwirtschaften, wenn sie ihr Geld längerfristig an der Börse angelegt hatten. Mit weltweit nur einer einzigen Ausnahme: Der russische Aktienindex liegt heute unter seinem Stand von vor zehn Jahren, aber höher als vor fünf oder einem Jahr. Alle anderen Indizes, egal ob von Schwellenländern oder entwickelten Ländern, bescherten ihren Anlegern dagegen hohe Gewinne (siehe Grafik „Wer durchhält, profitiert“). Und das, obwohl die Börsenzeiten alles andere als ruhig waren: In die vergangenen 25 Jahre fielen einige Crashs, darunter das Platzen der DotcomBlase um die Jahrtausendwende und die Einbrüche nach der Finanzkrise 2007. Die maximalen Kursverluste in den Indizes lagen bei rund 50 Prozent – egal in welchem Land das Geld investiert war. Doch es zeigt sich auch: Wer die Schwankungen aussitzt, profitiert. Anleger in den genannten Indizes mussten also nicht mehr als gute Nerven und einen langfristigen Horizont mitbringen, um ihre Gewinne zu realisieren.

Diese Entwicklungen liefern daher einen eindrucksvollen Beleg dafür, dass es sinnvoll ist, sich beim privaten Vermögensaufbau am Terrassenmodell zu orientieren: Denn nur Anleger, die über genügend Reserven verfügen, um Aktienbestände lange Zeit liegen zu lassen, können es sich leisten, Kursschwankungen auszusitzen.

Doch selbst die kleine Gruppe an Bundesbürgern, die sich aufs Börsenparkett wagt, scheint eine falsche Vorstellung davon zu haben, welche Strategien langfristig Vermögen schaffen. Das zeigt eine groß angelegte Untersuchung von 40 000 Depots über einen Zeitraum von zehn Jahren im Auftrag von Finanztest.

Die Wirtschaftsprofessoren Andreas Hackethal und Steffen Meyer untersuchten die Wertpapierdepots von Direktbankkunden und werteten den Depot-Mix, die Kontenbewegungen und die Rendite aus. Mit ernüchterndem Ergebnis. Zwischen 2005 und 2015 gingen den Anlegern etwa 5,6 Prozent Rendite jährlich durch die Lappen. Denn nach der durchschnittlichen Bestückung der Depots mit 80 Prozent Aktien und 20 Prozent Rentenpapieren wäre eine Rendite von 8,7 Prozent pro Jahr realistisch gewesen. Erreicht haben die Anleger aber im Schnitt nur 3,1 Prozent pro Jahr.

Nach Erkenntnis der Experten sind es nur wenige falsche Handlungsmuster und häufig die Kombination von mehreren daraus, die den Anlageerfolg nachhaltig schmälern. Es lohnt sich deshalb, sie genauer anzusehen. Denn nur wer die Fehler kennt, kann sie vermeiden und erfolgreich investieren.

Hätten Sie’s gewusst?

Zu ihren Ersparnissen haben die Deutschen schon ein ganz eigenes Verhältnis:

75 Prozent haben bei dem Wort Eigenheim positive Assoziationen, immerhin noch 71 Prozent verbinden den Begriff Geld sparen mit angenehmen Gedanken. Doch beim Thema Börse schlägt die Stimmung um: Das Wort Wall Street erzeugt bei gerade einmal 12 Prozent der Deutschen positive Gefühle, Börse bei 22 Prozent.

Das fand eine Umfrage der Direktbankeninitiative „Pro Aktie“ heraus. Die Börse gilt vielen offenbar als reine Zockerbude.

Fehler 2: Zu wenig streuen

Gerade einmal zwölf Aktien – so viele verschiedene Titel hielten die Besitzer der 40 000 untersuchten Depots im Schnitt. Doch zwölf Aktien sind ganz eindeutig zu wenig, um sein Anlagerisiko zu streuen.

Wichtig ist es, „Klumpenrisiken“ zu vermeiden. Das heißt, Anleger sollten möglichst weitgehend ausschließen, dass ein Ereignis alle Aktien im Depot gleichermaßen in Schieflage bringt. Ein Beispiel dazu: Hohe Ölpreise sind ein Segen für einige der großen Ölförderer und alle Zulieferer der Ölindustrie, zudem für die Hersteller alternativer Energieausrüstung, weil sich Investitionen in andere Antriebe und Stromgewinnungsverfahren besser rentieren. Wenn Sie gerade mal zwölf Aktien im Depot haben und sechs davon aus einem dieser Bereiche stammen, könnte die Hälfte Ihres Vermögens leiden, wenn der Ölpreis aus irgendeinem Grund plötzlich ins Rutschen gerät. Viel besser, wenn man dann auch Unternehmen besitzt, die von niedrigen Energiekosten profitieren, zum Beispiel aus energieintensiven Branchen wie etwa der Stahlwirtschaft.

Genau wie mit Einzelaktien können auch Fondsanleger ein Klumpenrisiko aufbauen, sobald sie sich auf einzelne Länder, Regionen oder Themen konzentrieren. Ein Lied davon singen können alle Anleger, die sich zur falschen Zeit auf Trendthemen wie Solarunternehmen in Deutschland oder Schwellenländer vor der Finanzkrise konzentriert haben.

- Sie haben viele deutsche Aktien? Glückwunsch, dann sind die vergangenen Jahre für Sie wohl gut gelaufen. Oder sollte man besser sagen: Glück gehabt? Viele Anleger stürzen sich besonders auf Aktien aus Deutschland. Das ist gefährlich: Ihr Vermögen und Ihre Zukunft sind vermutlich ohnehin eng mit der wirtschaftlichen Entwicklung hierzulande verknüpft. Vermutlich haben Sie Ihren Arbeitsplatz hier, vielleicht eine Immobilie, sind künftig vom Rentensystem abhängig und vieles mehr. Läuft es künftig hier schlecht, würde auch noch Ihr Vermögen darunter leiden.

- Der „Home Bias“, also die Neigung, vor allem Aktien aus dem eigenen Land zu erwerben, ist weltweit bekannt – nützlich ist er nicht. Im Durchschnitt lag der Deutschlandanteil der untersuchten Depots bei 43 Prozent, nach der Kapitalisierung der weltweiten Aktienmärkte dürfte er aber nur bei rund 3 Prozent liegen.

Viele Anleger hoffen offensichtlich, dass sie nur Gewinner im Depot haben, und fürchten, deren Performance durch weitere Aktien zu verwässern. Damit begehen sie einen grundlegenden Denkfehler. Denn wenn eine Aktie, ein Land oder eine Branche gewinnt, müssen die anderen nicht unbedingt verlieren. Es sind nämlich nicht einzelne Ereignisse, die Kurse und Dividenden auf Dauer stützen. Die Börsenkurse steigen im Schnitt alle, solange die Wirtschaft wächst. Wer auf einen Index statt auf Einzelunternehmen setzt, wird daher auf jeden Fall profitieren.

Wie stark ein Depot durch die Auswahl einzelner Aktien in Gefahr ist, lässt sich wissenschaftlich durch das Chance-Risiko-Verhältnis messen. Genau das haben die Professoren Hackethal und Meyer bei ihren Untersuchungen gemacht. Mit einem eindeutigen Ergebnis: Am schlechtesten stand das Fünftel der Depots da, in denen die geringste Anzahl an Aktien lag. Aber selbst das Fünftel der untersuchten Depots mit den meisten Einzeltiteln konnte nicht glänzen: Deren Chance-Risiko-Verhältnis lag noch meilenweit unter dem des weltweiten Aktienindex MSCI World. Ein ETF darauf hätte also nicht nur die Nerven geschont, sondern auch weit bessere Ergebnisse geliefert.

Renditekiller Aktienauswahl

8,7 Prozent Rendite pro Jahr hätten die untersuchten Depots im Zeitraum zwischen 2005 und 2015 nach der Marktentwicklung erzielen können. Lediglich 3,1 Prozent haben die Anleger erreicht. Größter Renditekiller war die Auswahl der Einzelaktien, die sich die Anleger ins Depot geholt haben. Sie drückten die Rendite um 7,7 Prozent.

Quellen: Berechnungen Hackethal und Meyer, Thomson Reuters Zeitraum 1.1.2005 bis 31.12.2015

Fehler 3: Spekulieren statt Investieren

Lesen Sie Börsenbriefe? Oder haben Sie ein paar Freunde, mit denen Sie sich regelmäßig über die heißesten Anlagetipps austauschen? Und haben Sie schon einmal eine Aktie von einem Unternehmen gekauft, von dem Sie ein paar Wochen vorher noch nicht einmal wussten, dass es existiert? Dann sind Sie vermutlich ein ganz typischer deutscher Aktienanleger.

Das zumindest zeigt ebenfalls die Studie der Professoren Hackethal und Meyer. In den untersuchten Portfolios sind breit streuende Fonds oder ETF eher die Ausnahme. Die Kunden der Direktbanken setzten lieber auf einzelne Unternehmen – mit Schwerpunkt Deutschland und dabei vor allem auf kleine spekulative Titel, die den Gesamtmarkt nicht repräsentieren. Diese Fokussierung auf einen kleinen Ausschnitt des weltweiten Aktienmarktes, anstatt einfach auf den weltweiten MSCI-Index zu setzen, macht die Ergebnisse nicht nur weniger berechenbar: Sie bringt die Anleger vor allem um viel Geld. Kein anderer Faktor hat die Performance der untersuchten Depots so stark nach unten gezogen (siehe Grafik „Renditekiller Aktienauswahl“, S. 39). Nur zur Verdeutlichung: Bei einer Anlagesumme von 10 000 Euro ging den Anlegern im Schnitt in zehn Jahren ein potenzieller Gewinn von fast 9 500 Euro durch die Lappen!

Aktive Anleger zahlen drauf

Anleger, die oft handeln, schneiden schlechter ab als passive Depotinhaber. Die Depots wurden in fünf gleich große Abschnitte eingeteilt. Die Aktivsten landeten nach Kosten sogar im Minus.

Zeitraum : 1.1.2005 bis 31.12.2015. Quellen: Berechnungen Hackethal und Meyer, Thomson Reuters.

Fehler 4: Zu häufig umschichten

Sicher gibt es gute Gründe, ein Wertpapier zu verkaufen. Wenn Sie zum Beispiel Kapital brauchen, weil Sie eine Immobilie anschaffen möchten. Es kann auch sein, dass Ihre Vermögensaufteilung nach starken Kursbewegungen durcheinandergeraten ist oder Ihr Anlagebedürfnis anders geworden ist, weil sich Ihre Lebenssituation verändert hat.

Ein schlechter Grund ist es aber, auf kurzfristige Trends zu hoffen. Etwa, dass Sie ein Papier verkaufen, weil Sie es für „ausgelutscht“ halten, um auf eine vermeintliche künftige Börsengranate zu setzen. Denn die Finanztest-Studie zeigt nicht nur, dass die Anleger hier wenig Gespür besitzen. Sie beweist auch, dass solcher Aktionismus die Rendite weiter drückt.

Denn Handeln kostet Gebühren (siehe „Gut und günstig – das passende Depot“ ab S. 96). Das mindert die Gewinne und zehrt sie im schlimmsten Fall sogar auf. Die Anleger, die die Professoren Hackethal und Meyer unter die Lupe genommen haben, waren zwar ganz unterschiedlich aktiv: Im Schnitt veränderten sie allerdings jedes Jahr ihre Depots um 24 Prozent – und das ist viel. Die aktivsten 5 Prozent krempelten ihren gesamten Bestand sogar mindestens zweimal im Jahr komplett um.

Ein teurer Spaß. Im Schnitt kostete das Handeln die Anleger 0,9 Prozent Rendite. Ein Fünftel der Anleger, nämlich die mit den meisten Trades, verspielten ihre gesamten Gewinne und machten nach Kosten sogar ein Minus mit ihrer Geldanlage. Die wenigsten Depotbesitzer folgen offensichtlich dem Rat von Experten, die Kosten aller Aktionen im Blick zu behalten und im Zweifel ein Logbuch darüber zu führen.

Auffällig ist aber auch, dass die Rendite der passiveren Anleger auch ohne Betrachtung der Kosten deutlich höher liegt als die der Vieltrader. Sie haben wohl nicht nur die besseren Nerven, sondern auch die bessere Depotmischung.

Fehler 5: Nach dem richtigen Zeitpunkt suchen

Davon träumen wir alle: Aus 1 000 Euro innerhalb von zehn Jahren 57 200 Euro machen. Das hätte ein Anleger geschafft, der zwischen 2005 und 2015 nur in den Wochen im Dax investiert war, in denen es aufwärts ging. Umgekehrt hätten Anleger aber auch einen Albtraum erleben können. Wer nur in den schlechten Wochen dabei gewesen wäre, hätte am Ende gerade mal 13 Euro übrig gehabt. Und das in Zeiten, in denen die Börsen wirklich gut liefen. Fast 290 Prozent legten die Kurse zwischen März 2005 und März 2015 zu. Kurse schwanken eben, auch in einem soliden Aufwärtstrend. „Wie Herr und Hund“, meinte der bekannte Investor André Kostolany, sei das Verhältnis zwischen Konjunktur und Börse. Während der Herr – die Konjunktur – gemächlich seinen Weg geht, bleibt der Hund – die Börse – mal ein gutes Stück zurück, mal läuft er weit voraus. Das ist meist der Stimmung der Investoren und damit der Börsenpsychologie geschuldet.

- Anleger sind nicht sehr erfolgreich darin, die richtige Prognose zu stellen.

Kaufen, wenn die Kurse niedrig sind, und verkaufen, wenn sie hochstehen – klingt gut? Klappt aber leider nicht wirklich. Auf gute Wochen folgen nicht immer schlechte, und Anleger sind nicht sehr erfolgreich darin, die richtige Prognose zu stellen. Das ergibt sich zumindest aus der Finanztest-Studie. Gerade mal 0,2 Prozent mehr Rendite erzielten Anleger durch günstige Kauf- und Verkaufszeitpunkte – ohne Berücksichtigung der damit verbundenen Handelskosten. Und die dürften die Gewinne mehr als wieder aufzehren.

Dafür erhöht sich das Risiko erheblich, einen kräftigen Aufwärtstrend zu verpassen oder in einen Crash zu laufen. Buy and hold von weltweit anlegenden ETF, also kaufen und lange liegen lassen, mag langweiliger sein, die bessere Strategie ist es dennoch.

Fehler 6: Die Macht der Gefühle unterschätzen

Für unsere Vorfahren, die Steinzeitmenschen, war die Fähigkeit zu intuitiver Reaktion überlebenswichtig. Wenn Gefahr drohte, weil etwa der berüchtigte Säbelzahntiger aus dem Gebüsch sprang, war keine Zeit für lange Analysen der Lage: Die richtige Entscheidung musste blitzschnell fallen. Solche intuitiven Reaktionen werden gesteuert vom limbischen System, dem ältesten Teil des menschlichen Gehirns, das sich bis heute in jedem von uns erhalten hat.

Was das mit Fehlern bei der Geldanlage zu tun hat? Eine ganze Menge. Denn das limbische System ist schnell und mächtig. Leider mischt es sich auch bei Entscheidungen ein, in denen rationale Abwägung der bessere Weg wäre – wie beim Thema Börse.

Angst, Gier und ein ganz ausgeprägter Herdentrieb sind die drei wichtigsten Triebe, und sie alle wirken sich auf Anlageentscheidungen negativ aus. Angst hindert viele daran, sich überhaupt objektiv mit dem Thema Aktien auseinanderzusetzen. Denn kennt man nicht jemanden, der am gefährlichen Ort Börse in der Finanzkrise etwas ganz Schreckliches erlebt hat? Und überhaupt: Die meisten denken ähnlich, dann muss das doch stimmen. Wer sich dennoch an die Börse wagt, muss ebenfalls auf seine Motive achten. Die Gier, die in längst vergangenen Zeiten vielleicht dafür sorgte, dass die eigene Familie besser durch den harten Winter gekommen ist als die in der Nachbarhöhle, hat so manchen Anleger schon in die Falle gelockt – der Tipp aus dem Börsenbrief klang zu verlockend und weckte die Gier nach schnellem Reichtum.

An der Börse verdichten sich all die persönlichen Bauchentscheidungen immer wieder einmal zu einem psychologischen Massenphänomen. Nur so ist zu erklären, warum so viele Anleger um die Jahrtausendwende bereit waren, immenses Geld für Anteile von Techfirmen zu zahlen, die bis dato nie einen Cent Gewinn erwirtschaftet hatten. Untersucht wird das alles von einer vergleichsweise neuen Disziplin der Wirtschaftswissenschaften, der Behavioral Finance Theory, zu Deutsch Verhaltensökonomie. Einer ihrer Vordenker, Daniel Kahneman, erhielt 2002 den Wirtschaftsnobelpreis für seine Forschung.

Fehler 7: Ohne Anlagestrategie vorgehen

Der Verhaltensökonomie verdanken wir inzwischen nicht nur tief gehende Erkenntnisse über unser Handeln in Sachen Geldanlage, sondern vor allem auch Regeln, mit denen wir unsere Gefühle unter Kontrolle halten und bessere Investoren werden können. Die wichtigsten davon lauten in Kürze:

- Langsam werden: Erst einmal informieren, dann agieren.

- Falsche Informationen erkennen: Vor jeder Entscheidung hinterfragen, ob Gerüchte, Massenphänomene oder eigene Vorurteile eine Rolle spielen könnten.

- Ganz rational und in Ruhe einen großen, langfristigen Plan zur Geldanlage erstellen (siehe Kapitel „Grundregeln der Geldanlage“ ab Seite 29).

- Vorab feste Regeln setzen, zum Beispiel die Anteile von breit gestreuten Aktien-ETF und verfügbarem Festgeld definieren und festlegen, wie oft das Depot überprüft und gegebenenfalls neu austariert werden soll.

- Die festgelegte Anlagestrategie umsetzen und daran festhalten.

Ohne eigene Anlagestrategie, die man nicht nur einmal erstellt, sondern dauerhaft verfolgt, wird es schwer möglich sein, langfristig erfolgreich anzulegen.