Große Kluft zwischen Börsengewicht und Wirtschaftsleistung

Das Börsengewicht der USA ist, gemessen an ihrer Ökonomie, viel zu groß. Bei China ist es umgekehrt.

Quellen: MSCI, National Statistics Taiwan, eigene Berechnungen

Stand 31. August 2017

Hier ist Musik drin: Länder- und Regionen-ETF sind interessant, wenn die konjunkturellen Aussichten stimmen. Das Risiko: Sie unterliegen oft starken Schwankungen.

Kein Index ist so perfekt, dass er den Anforderungen aller Investoren gerecht wird. Selbst der renommierte MSCI World hat eine Schwäche, die manchem nicht gefällt: Den Ländermix bestimmt allein der Börsenwert. Daher sind die USA als Börsennation Nummer eins im Weltindex ein Schwergewicht. Amerika hat eine sehr lange Börsentradition und eine ausgeprägte Aktienkultur. Das ist in Deutschland anders. Hier gibt es immer noch jede Menge mittelständische Familienbetriebe, während die Zahl der Aktiengesellschaften überschaubar ist. Ihr gesammelter Börsenwert ist deshalb kein guter Indikator für die Wirtschaftskraft unseres Landes. In den Vereinigten Staaten hingegen sitzen nicht nur die meisten klassischen Aktiengesellschaften von Weltrang, sondern auch die schnell emporgekommenen Platzhirsche aus der Internetbranche: Konzerne wie Amazon, Alphabet (ehemals Google) und Facebook haben ihren Börsenwert in den vergangenen Jahren vervielfacht und gehören nun zu den Top 10 im Weltindex. Denn für die Gewichtung zählt der Börsenwert.

Länder- und Regionen-ETF im Portfolio. Mehrere Länder- und Regionen-ETF können die Basis für ein Depot bilden, sie sollten dann aber gut gemischt werden. Der Depotanteil an Aktien-ETF hängt von der persönlichen Risikobereitschaft ab, risikofreudige Naturen mischen tendenziell mehr Wachstumsmärkte bei als vorsichtige Anleger.

Chance/Risiko. Ist die Mischung ausgewogen, sind es auch die Chancen und Risiken.

Aktivitätsfaktor. Niedrig. Die Zusammensetzung des Basisportfolios sollte auf zehn Jahre ausgerichtet und jährlich überprüft werden. Risikobehaftetere Märkte gilt es aber dennoch regelmäßig zu beobachten.

Der übliche Maßstab für die Bedeutung einer Volkswirtschaft ist das Bruttoinlandsprodukt (BIP). Vereinfacht ausgedrückt ist es die Summe aller Güter und Dienstleistungen, die eine Volkswirtschaft innerhalb eines Jahres erzeugt.

Doch Börsenwert und Wirtschaftskraft klaffen bei einigen Ländern sehr stark auseinander (siehe Grafik „Große Kluft“, rechts). Die Vereinigten Staaten sind zwar auch beim BIP Spitze, aber der Anteil ihres Bruttoinlandsprodukts an dem der gesamten Weltwirtschaft ist um einiges geringer als ihre Marktkapitalisierung in den globalen Aktienindizes. In Zahlen ausgedrückt heißt das: Dem US-amerikanischen BIP-Anteil von 27 Prozent steht eine 52-prozentige Partizipation am MSCI All Country World gegenüber.

Das Börsengewicht der USA ist, gemessen an ihrer Ökonomie, viel zu groß. Bei China ist es umgekehrt.

Quellen: MSCI, National Statistics Taiwan, eigene Berechnungen

Stand 31. August 2017

Umgekehrt sieht es bei China aus. Sein Anteil am summierten BIP der Industrie- und Schwellenländer ist mit 16,3 Prozent viel höher als die bescheidenen 3,4 Prozent, die ihm zurzeit im MSCI All Country World zustehen. Auch Deutschland, Italien und Indien hätten eine deutlich höhere Indexgewichtung, wenn statt des Börsenwertes das Bruttoinlandsprodukt der Maßstab wäre.

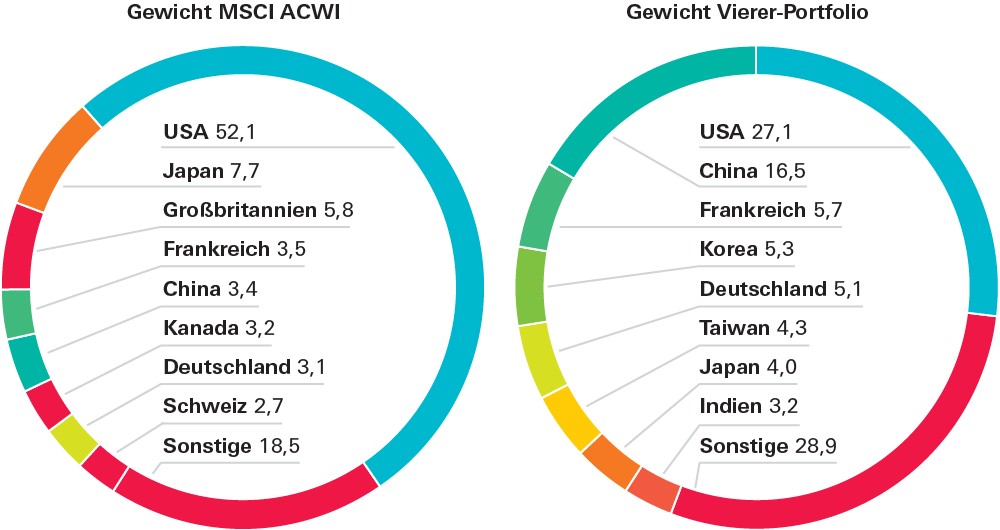

Für Anleger, die sich mit diesem Ungleichgewicht nicht abfinden wollen, hat Finanztest zwei einfach umsetzbare Depotvorschläge entwickelt (siehe Diagramme „Das globale Wirtschaftskraftdepot“). Sie können damit ihr ETF-Depot an der Wirtschaftskraft der Länder ausrichten.

Der Charme der beiden Depotvorschläge liegt darin, dass sie ohne einen Radikalumbau auskommen. Anleger können vielmehr vorhandene Fonds auf den MSCI World oder MSCI ACWI als Ausgangsbasis nehmen und sie ergänzen..

Mit folgender Depotmischung aus vier ETF lässt sich das Missverhältnis zwischen Börsenwert und Wirtschaftskraft weitgehend beheben. Das Vierer-Depot kommt den aktuellen Proportionen für die Wirtschaftskraft sehr nahe. Frankreich ist darin allerdings zu etwas stark, Japan etwas zu schwach gewichtet.

Indizes im Vierer-Portfolio

52 % MSCI All Country World

30 % MSCI Emerging Markets

12 % MSCI EMU (Euroländer)

6 % MSCI China

Quellen: MSCI, Weltbank, National Statistics Taiwan, Finanztest eigene Berechnungen Stand: 31. August 2017

Die BIP-Depots sind bewusst möglichst simpel gehalten und nach der Methode Pi mal Daumen konstruiert. Die Länderproportionen in den Depots geben die Wirtschaftskraft sogar recht gut wieder. Mit kleineren Abweichungen, zum Beispiel einem Übergewicht von Frankreich und einem Untergewicht von Italien, können die meisten Anleger gut leben. Dagegen würde eine exakte Nachbildung der Länderproportionen gemäß BIP einen ungleich höheren Aufwand erfordern.

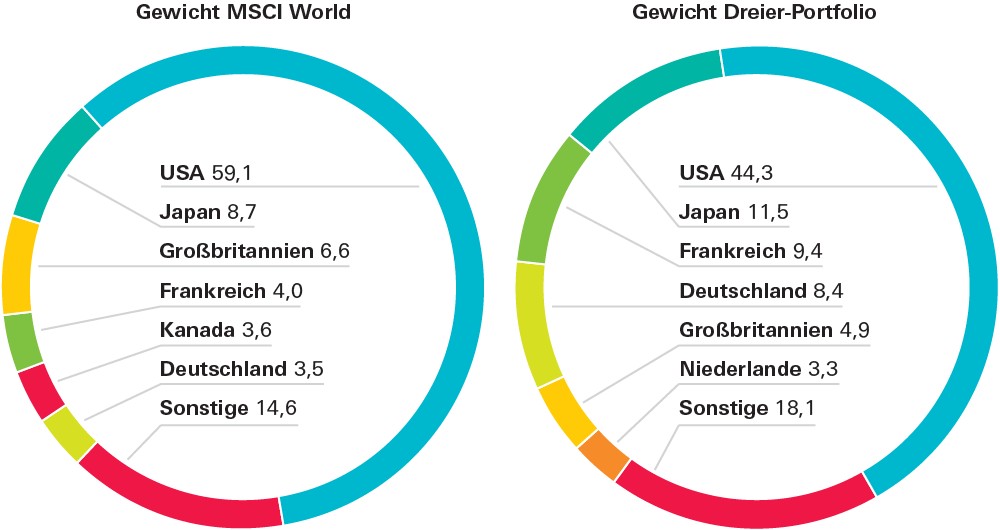

Ein Depot mit drei ETF bildet die Wirtschaftskraft der Industrieländer deutlich besser ab als ein ETF auf den MSCI World allein. In dem Dreier-Portfolio wären die USA und Frankreich deutlich zu stark gewichtet.

Indizes im Dreier-Portfolio

75 % MSCI World

20 % MSCI EMU (Euroländer)

5 % MSCI Japan

Quellen: MSCI, Weltbank, Finanztest eigene Berechnungen Stand: 31. August 2017

Geeignete ETF auf die globalen Indizes MSCI World, MSCI All Country World und MSCI Emerging Markets finden Sie in der Tabelle „Diese ETF sind 1. Wahl“, S. 166.

Der MSCI EMU beschränkt sich auf Euroland, das heißt, anders als im MSCI Europe, sind Großbritannien und die Schweiz beispielsweise nicht enthalten. Markttypisch sind zum Beispiel die ETF mit der Isin IE 00B 53Q G56 2F sowie LU 014 730 842 2. Für Japan und China gibt es zahlreiche ETF. Aus Platzgründen nennen wir hier beispielhaft jeweils nur einen markttypischen ETF. MSCI China-ETF Isin: LU 051 469 569 0 und MSCI Japan-ETF Isin: FR 001 024 551 4.

Über eines sollten sich Anleger, die von den Weltaktienindizes abweichen, im Klaren sein: Es gibt keine Garantie dafür, dass ihr Depot besser abschneidet als der Index, von dem sie sich entfernen. Das gilt auch für die Idee der Ländergewichtung nach BIP. Niemand kann vorhersagen, ob sich etwa der Börsenwert Chinas langfristig dem der USA annähern wird.

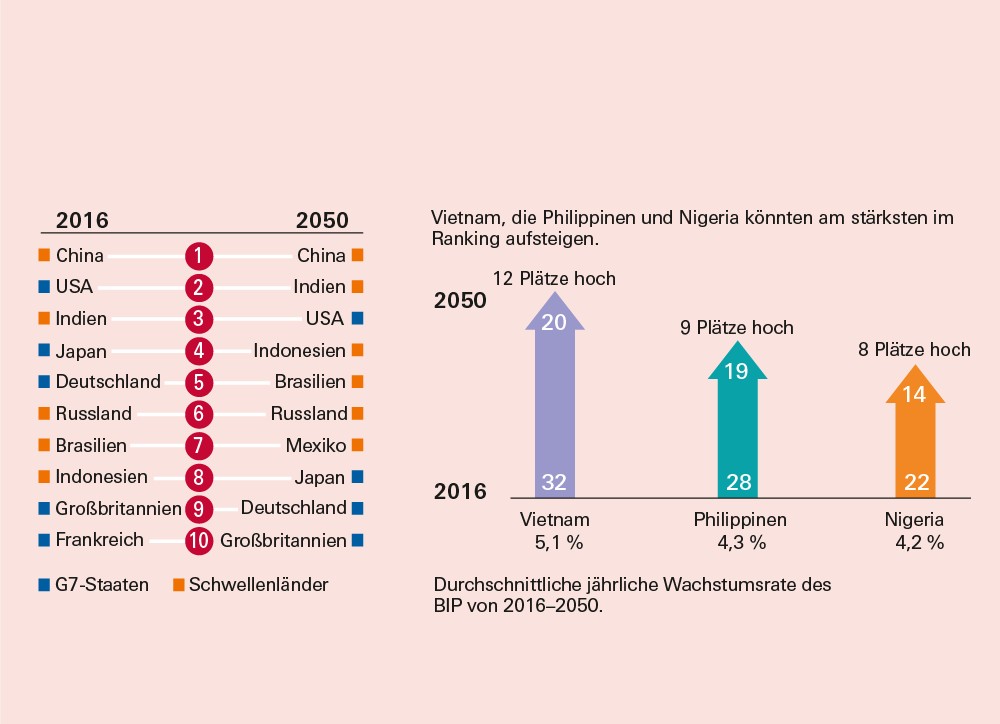

Wenn Sie den Fokus weniger auf das aktuelle Wirtschaftswachstum und weiter in die Zukunft richten wollen, lohnt sich ein anderer Ansatz. In seinem Anfang 2017 veröffentlichten Bericht zur Welt im Jahr 2050 prognostiziert das Beratungsunternehmen PricewaterhouseCoopers (PwC), dass heutige Schwellenländer bis 2050 sechs der sieben größten Volkswirtschaften der Welt stellen werden (siehe Grafik „Die Welt im Jahr 2050“, S. 132).

PricewaterhouseCoopers sieht die Schwellenländer stark nach vorn drängen. Nach der PwC-Studie werden sie im Jahr 2050 unter den Top-Ten-Ländern mit der stärksten Wirtschaftsleistung das größte Gewicht haben (gemessen am BIP, gewichtet nach Kaufkraftparität).

Quelle: PwC-Studie „The World in 2050“, Stand 2016

Erwartete Veränderungen wie diese können Anleger frühzeitig berücksichtigen und ihrem Depot einen ETF auf die Schwellenländer beimischen. Denn die Wirtschaft wächst in vielen Schwellenländern rasant. China zum Beispiel verzeichnete im vergangenen Jahrzehnt zeitweise zweistellige jährliche wirtschaftliche Wachstumsraten. 2016 lag die offiziell gemeldete Zahl immer noch bei 6,7 Prozent. In den Industrieländern hingegen sind jährliche Zuwachsraten von deutlich mehr als 2 Prozent bereits ein Grund zur Freude.

Das im Vergleich zu den Industrieländern stürmische Wachstum macht Emerging Markets für Investoren interessant. Geeigneter Index ist der MSCI Emerging Markets, der die Risiken breit streut. Er enthält knapp 850 Aktien aus 24 Ländern. Fast alle namhaften Anbieter haben ETF auf ihn aufgelegt.

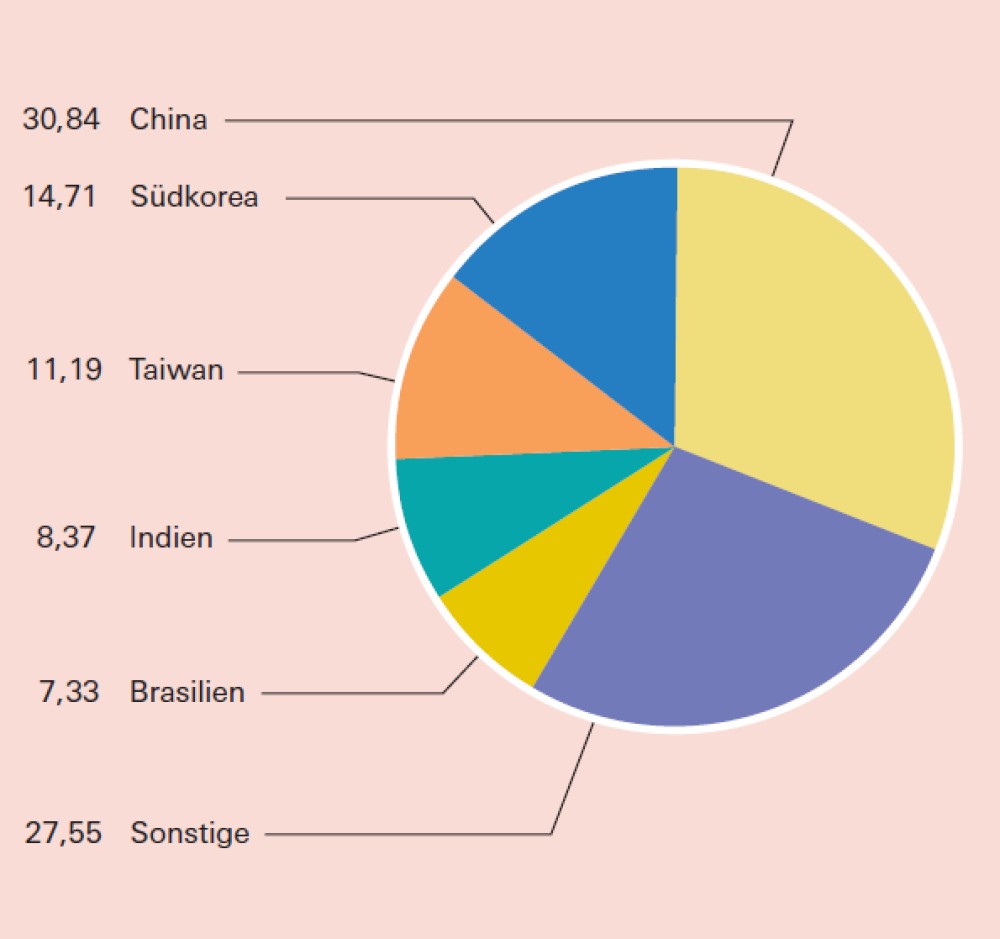

Beim MSCI Emerging Markets liegt das Schwergewicht heute ganz eindeutig in Fernost: China liefert den mit Abstand größten Beitrag, es folgen Südkorea und Taiwan. Chinas Anteil am MSCI Emerging Markets wächst zudem signifikant. Anfang 2016 betrug der Anteil chinesischer Aktien im Index noch knapp 25 Prozent, Anfang 2018 – also lediglich zwei Jahre später – waren es bereits mehr als 30 Prozent (siehe Grafik „Die Ländergewichtung im Index MSCI Emerging Markets“).

Die lateinamerikanischen Schwellenländer spielen dagegen lediglich eine Nebenrolle, europäische Börsenplätze wie Warschau, Budapest oder Prag sind zurzeit bloß eine Randnotiz. Gleiches gilt für den afrikanischen Kontinent. Er ist nur durch Ägypten und Südafrika vertreten – mit einem Anteil von weniger als 10 Prozent.

Wer es noch exotischer liebt, kann einen ETF auf den S&P Select Frontier Index (Isin LU 032 847 641 0) in Betracht ziehen. Damit setzen wagemutige Anleger auf potenzielle Emporkömmlinge unterhalb der Emerging Markets. Angesichts der ökonomischen, häufig auch politischen Unwägbarkeiten sind Anlagen in Frontier Markets sehr spekulativ. Obendrein sind die Gebühren weitaus höher als bei gewöhnlichen ETF. Zu den bereits hohen Pauschalgebühren von 0,95 Prozent kommen rund ein Prozent Swapkosten hinzu. Der ETF spiegelt die Wertentwicklung von 40 Aktiengesellschaften aus Ländern wie Argentinien, Kuwait, Vietnam und Kasachstan wider. Wie exotisch die Anlage ist, zeigt die von Finanztest ermittelte Entfernung zum Referenzindex MSCI Emerging Markets: In den vergangenen fünf Jahren betrug die sogenannte Marktnähe ausgesprochen niedrige 30 Prozent.

Da sich die wirtschaftlichen und politischen Rahmenbedingungen schnell ändern können, sollten Sie Länder- und Regionenfonds – vor allem die exotischeren Varianten – stärker im Visier behalten.

Der asiatische Raum dominiert den MSCI Emerging Markets. Lateinamerika spielt nur eine Nebenrolle. Europäische Börsen wie Warschau, Budapest oder Prag finden sich unter „Sonstige“ wieder.

Quelle: MSCI Stand: 31. Januar 2018

Werden Länder- oder Regionen-Aktien-ETF nur kurzfristig eingesetzt, kann eine Währungssicherung sinnvoll sein. Für Langfristanleger lohnt sie hingegen nicht (siehe auch „Was ist mit dem Währungsrisiko?“, S. 58). Ein Währungsrisiko geht im Übrigen auch ein, wer den MSCI Europa – und das ist auch beim Konkurrenzindex Stoxx Europe 600 der Fall – wählt, da mit Großbritannien und der Schweiz auch Nicht-Euro-Länder vertreten sind.