STAATLICHES

GELD

Nach dem Ersten Weltkrieg ging die Ära zu Ende, in der monetäre Mittel durch den freien Markt gewählt wurden, und es begann die Ära des staatlichen Geldes. Während Gold bis heute das globale Währungssystem stützt, prägen staatliche Erlasse, Entscheidungen und geldpolitische Vorgaben die monetäre Realität der Welt mehr als alle anderen Aspekte individueller Auswahlmöglichkeiten.

Die allgemeine Bezeichnung für staatliches Geld ist Fiat-Geld

, abgeleitet vom lateinischen Wort für Dekret, Verordnung oder Genehmigung. Es ist wichtig, sich von Anfang an zwei wichtige Fakten über staatliches Geld zu verdeutlichen. Erstens gibt es einen sehr großen Unterschied zwischen staatlichem Geld, das gegen Gold einlösbar ist, und nicht einlösbarem staatlichen Geld, auch wenn beide vom Staat verwaltet werden. Unter einem Goldstandard ist Geld wie Gold zu betrachten; der Staat übernimmt ganz einfach die Verantwortung für die Prägung von Standardeinheiten des Metalls oder des Druckpapiers, das mit dem Gold besichert ist. Der Staat hat keine Kontrolle über die Versorgung der Wirtschaft mit Gold und jeder ist in der Lage, sein Papiergeld jederzeit in physisches Gold einzulösen und andere Formen und Einheiten von Gold, wie z.

B. Goldbarren und ausländische Münzen, für den Handel untereinander zu verwenden. Mit nicht einlösbarem staatlichem Geld hingegen werden Staatsschulden bzw. Staatsanleihen als Geld verwendet, und der Staat kann das Angebot nach eigenem Ermessen erhöhen. Sollte jemand andere Geldformen zum Tauschen verwenden oder versuchen, mehr vom staatlichen Geld zu erschaffen, läuft er Gefahr, bestraft zu werden.

Die zweite und oftmals übersehene Tatsache ist, dass im Gegensatz zu dem, was der Name andeuten könnte, kein Fiat-Geld ausschließlich per staatlichem Dekret in Umlauf gekommen ist; das Geld war ursprünglich gegen Gold oder Silber oder gegen Währungen, die in Gold oder Silber abgesichert waren, einlösbar. Das staatliche Papiergeld erlangte seine Verkaufsfähigkeit nur dank seiner Einlösbarkeit gegen verkaufsfähige Geldformen. Der Staat kann per Dekret erlassen, dass man Papiergeld für Zahlungen verwendet, aber kein Staat war in der Lage, diese Verkaufsfähigkeit auf das Papiergeld zu übertragen, ohne zuvor dieses Papiergeld gegen Gold und Silber einlösbar zu machen. Bis heute bewahren alle staatlichen Zentralbanken Reserven auf, mit denen Sie den Wert ihrer Landeswährung sichern. Die Mehrheit der Länder hält etwas Gold in ihren Reserven, und jene Länder, die keine Goldreserven haben, halten ihre Reserven in Form von Fiat-Währungen anderer Länder, die wiederum durch Goldreserven abgesichert sind. Es befindet sich keine reine Fiat-Währung ohne irgendeine Form der Absicherung im Umlauf. Im Gegensatz zum absolut falschen und zentralen Grundsatz der Staatstheorie des Geldes war es nicht der Staat, der Gold als Geld verordnete, sondern es war das Halten von Gold, was das staatliche Geld überhaupt erst akzeptabel machte.

Das älteste überlieferte Beispiel für Fiat-Geld war der Jiaozi

, eine Papierwährung, die von der Song-Dynastie in China im zehnten Jahrhundert ausgegeben wurde. Ursprünglich war der Jiaozi

ein Beleg für Gold oder Silber, aber irgendwann kontrollierte der Staat die Emission der Währung und setzte die Einlösbarkeit aus, wodurch die Geldmenge der gedruckten Währung erhöht werden konnte, bis sie schließlich zusammenbrach. Die Yuan-Dynastie gab 1260 ebenfalls eine Fiat-Währung mit dem Namen Chao

heraus und überschwemmte den Bestand weit über die Metallreserven hinaus, mit vorhersehbar verheerenden Folgen. Als der Wert des Geldes zusammenbrach, fielen die Menschen in bittere Armut und viele Bauern wurden dazu gezwungen, ihre Kinder an Sklavenhändler zu verkaufen.

Staatliches Geld ist also nicht wie Gold, sondern ähnelt den primitiven Geldformen, die in Kapitel 2 behandelt werden, da das Angebot von staatlichem Geld im Vergleich zu seinem Bestand schnell erhöht werden kann, was zu einem schnellen Verlust der Verkäuflichkeit, der Vernichtung der Kaufkraft und der Verarmung seiner Besitzer führt. Insofern unterscheidet es sich vom Gold, dessen Bestand aufgrund der zuvor erläuterten, einzigartigen chemischen Eigenschaften nicht einfach erhöht werden kann. Wenn der Staat die Zahlung von Steuergeldern in seiner Währung verlangt, kann dies eine längere Lebensdauer dieses Geldes gewährleisten. Aber nur wenn der Staat in der Lage ist, die schnelle Ausweitung der Geldmenge zu verhindern, kann er den Wert des Geldes vor einer schnellen Abwertung schützen. Beim Vergleich verschiedener nationaler Währungen stellen wir fest, dass die großen und am häufigsten verwendeten nationalen Währungen einen geringeren jährlichen Anstieg ihrer Geldmenge aufweisen als die weniger verkaufsfähigen, kleineren Währungen.

MONETÄRER

NATIONALISMUS UND DAS

ENDE DER

FREIEN

WELT

Die zahlreichen Feinde des soliden Geldes, die in einem Zitat von Mises am Ende des letzten Kapitels erwähnt wurden, errangen einen Sieg über den Goldstandard mit dem Beginn eines kleinen Krieges in Mitteleuropa im Jahr 1914, der sich zum ersten globalen Krieg der Menschheitsgeschichte ausweitete. Sicherlich hatte sich zu Beginn des Krieges niemand vorgestellt, dass er so lange andauern und so viele Opfer fordern würde. Britische Zeitungen lobten ihn beispielsweise als den „Bank-Feiertagskrieg im August“ und erwarteten, dass es sich um einen simplen triumphalen Sommerspaziergang für ihre Truppen handeln würde. Es herrschte das Gefühl, dass es sich um einen begrenzten Konflikt handeln würde. Nach Jahrzehnten des Friedens in ganz Europa war jedoch eine neue Generation von Europäern herangewachsen, die nicht in der Lage waren, die wahrscheinlichen Folgen eines Kriegsausbruchs zu erkennen. Noch heute können Historiker keine überzeugende strategische oder geopolitische Erklärung dafür liefern, warum ein Konflikt zwischen dem Österreichisch-Ungarischen Reich und serbischen Separatisten einen globalen Krieg auslösen konnte, der Millionen Menschenleben forderte und weltweit zahlreiche Grenzverläufe drastisch veränderte.

Im Rückblick war der Hauptunterschied zwischen dem Ersten Weltkrieg und den vorangegangenen begrenzten Kriegen weder geopolitischer noch strategischer Natur, sondern monetär begründet. Als die Staaten an den Goldstandard gebunden waren, hatten sie die direkte Kontrolle über große Goldvorräte, während ihr Volk mit Papierbelegen handelte, die durch dieses Gold abgesichert waren. Die Leichtigkeit, mit der eine Regierung mehr Papiergeld emittieren konnte, war in der Hitze des Gefechts zu verlockend und viel einfacher durchzusetzen, als eine Besteuerung der Bürger. Innerhalb weniger Wochen nach Beginn des Krieges hatten alle großen Kriegsparteien die Einlösbarkeit gegen Gold ausgesetzt, den Goldstandard praktisch verlassen und ihrer Bevölkerung einen Fiat-Standard aufgezwungen, bei dem das verwendete Geld staatlich ausgegebenes Papiergeld war, das nicht gegen Gold einlösbar war.

Indem der Staat die Goldrückgabe einfach aussetzte, beschränkten sich die Kriegsausgaben des Staates nicht mehr auf das Geld, das in seinen eigenen Schatzkammern lagerte, sondern erstreckten sich praktisch auf den gesamten Wohlstand der Bevölkerung. Solange der Staat mehr Geld drucken konnte und dieses Geld von seinen Bürgern und von Ausländern angenommen wurde, konnte er den Krieg weiter finanzieren. In früheren Zeiten, in denen das Währungssystem daraus bestand, dass die Bürger Gold als Geld besaßen, verfügte der Staat zur Finanzierung des Krieges nur über seine eigenen Schatzkammern und seine Steuer- und Anleiheemissionen, um seine Militärausgaben aufrechtzuerhalten. Dies begrenzte sämtliche Konflikte und bildete die Grundlage für die relativ langen Friedensperioden, die vor dem zwanzigsten Jahrhundert auf der ganzen Welt herrschten.

Wenn die europäischen Nationen weiterhin im Goldstandard verblieben wären oder die Europäer ihr eigenes Gold in ihren eigenen Händen gehalten hätten, dann wäre die Geschichte vielleicht anders verlaufen, denn der Staat wäre in diesem Fall gezwungen gewesen, auf Steuern zurückzugreifen und nicht einfach die Inflation zu erhöhen. Möglicherweise wäre der Erste Weltkrieg innerhalb weniger Monate nach Beginn des Konflikts militärisch beigelegt worden, da den beteiligten Fraktionen die Finanzierung ausgegangen wäre und sie Schwierigkeiten gehabt hätten, das Vermögen der Bevölkerung abzuschöpfen, weil diese nicht bereit gewesen wäre, sich von ihrem Vermögen zu trennen, um das Überleben ihres Regimes zu sichern. Durch die Aussetzung des Goldstandards reichte jedoch die natürliche Ausschöpfung der Finanzierungsmöglichkeiten nicht aus, um den Krieg zu beenden; ein Souverän musste sich über das angesammelte Vermögen seines Volkes hinaus Geld verschaffen, indem das Volk durch Inflation enteignet wurde.

Europäische Länder, die ihre Währungen abwerteten, ermöglichten eine Fortsetzung der blutigen Pattsituation über einen Zeitraum von vier Jahren, ohne eine Lösung oder einen Fortschritt zu erzielen. Die Sinnlosigkeit von all dem betraf nicht nur die Bevölkerungen dieser Länder, sondern auch die Soldaten an der Front, die ihr Leben ohne ersichtlichen Grund riskierten, nur um die grenzenlose Eitelkeit und den Ehrgeiz der Monarchen zu befriedigen, die üblicherweise untereinander verwandt und verheiratet waren. Ein sehr anschauliches Beispiel für die absolute Sinnlosigkeit dieses Krieges war Heiligabend 1914, als französische, englische und deutsche Soldaten aufhörten, Kampfbefehlen zu folgen, ihre Waffen niederlegten und die Schlachtlinien überquerten, um sich gegenseitig zu begrüßen und zu verbrüdern. Viele der deutschen Soldaten hatten in England gearbeitet und konnten Englisch sprechen. Die meisten Soldaten hatten eine Vorliebe für Fußball und so wurden zahlreiche improvisierte Fußballspiele zwischen den Teams organisiert.

1

Die erstaunliche Tatsache, die durch diesen Waffenstillstand offenkundig wurde, ist, dass diese Soldaten nichts gegeneinander hatten und nichts zu gewinnen hatten, wenn sie diesen Krieg weiterführten, und daher keinen Grund sahen, ihn fortzusetzen. Ein weitaus besserer Ausweg für die Rivalität ihrer Nationen wäre der Fußball gewesen, ein allgemein beliebtes Spiel, bei dem Stammes- und Nationalzugehörigkeiten friedlich verteidigt werden können.

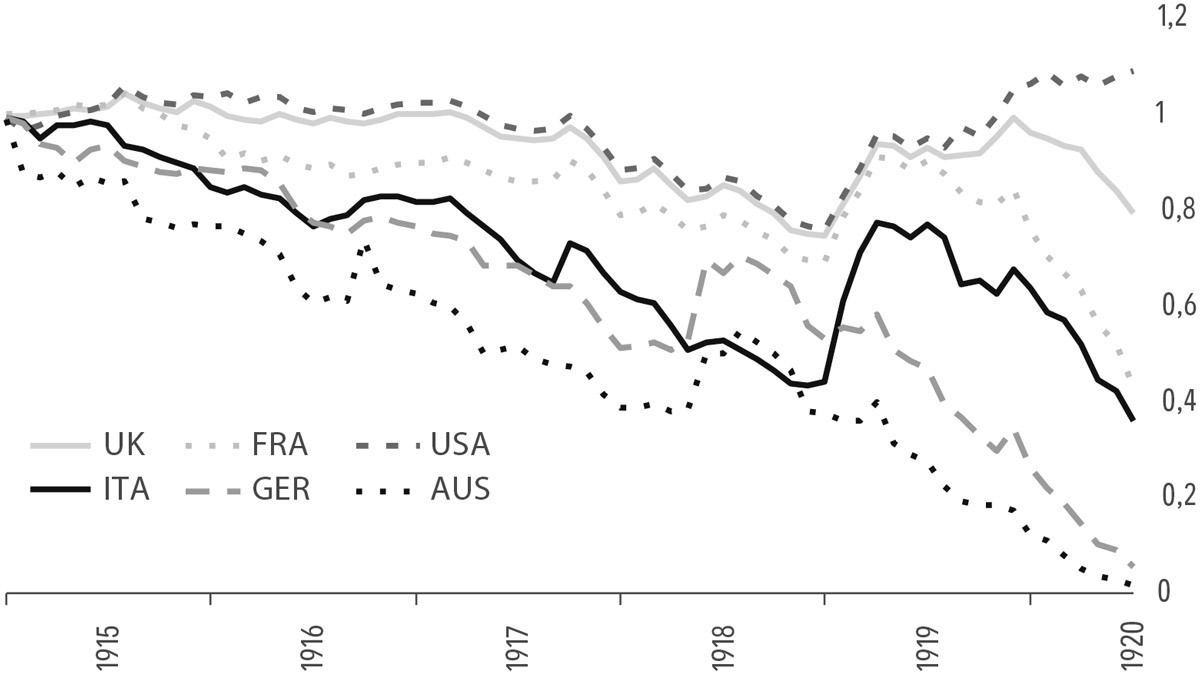

Der Krieg sollte noch vier weitere Jahre andauern, bis die Vereinigten Staaten 1917 eingriffen und den Krieg zugunsten der einen Partei und auf Kosten der anderen beenden sollten, indem sie eine derart große Menge an Ressourcen bereitstellten, dass die Feinde nicht mehr mithalten konnten. Während alle Regierungen ihre Kriegsmaschinen mit Inflation finanzierten, begannen Deutschland und das Österreichisch-Ungarische Reich 1918 einen ernsthaften Wertverlust ihrer Währung zu verzeichnen, der ihre Niederlage unvermeidlich machte. Der Vergleich der Wechselkurse der kriegsführenden Währungen mit dem Schweizer Franken, der damals noch an den Goldstandard gebunden war, liefert einen guten Maßstab für den Grad der Abwertung jeder Währung, wie in Abbildung 5 dargestellt.

2

|

|

Wichtige nationale Wechselkurse gegenüber dem Schweizer Franken während des Ersten Weltkriegs. Wechselkurs im Juni 1914 = 1 |

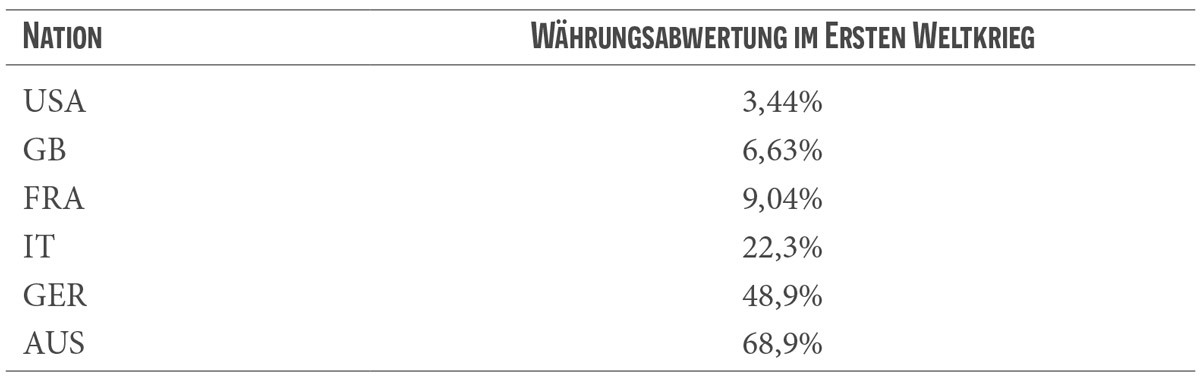

Nachdem sich der Staub des Krieges gelegt hatte, waren die Währungen aller europäischen Großmächte real im Wert gesunken. Die Unterlegenen, Deutschland und Österreich, verzeichneten im November 1918 einen Rückgang ihres durchschnittlichen Währungswertes auf 51

% und 31

% ihres ursprünglichen Wertes im Jahr 1913. Die italienische Währung fiel auf 77

% ihres ursprünglichen Wertes, während Frankreich nur auf 91

%, das Vereinigte Königreich auf 93

% und die US-Währung nur auf 96

% ihres ursprünglichen Wertes fielen.

3

(Siehe Tabelle 2.

4

)

|

|

Abwertung der Landeswährung gegenüber dem Schweizer Franken während des Ersten Weltkriegs |

Die geografischen Veränderungen, die der Krieg mit sich brachte, waren das Blutbad kaum wert, da die meisten Nationen kaum Land gewonnen oder verloren hatten und kein Sieger behaupten konnte, große Gebiete erobert zu haben, die das Opfer wert gewesen wären. Das österreichisch-ungarische Reich wurde in kleinere Nationen aufgeteilt, wobei diese von ihrem eigenen Volk weiterregiert wurden, und nicht von den Gewinnern des Krieges. Eine der wichtigsten Folgen des Krieges war die Beseitigung vieler europäischer Monarchien und deren Ersetzung durch republikanische Staatsformen. Ob ein solcher Übergang zum Besseren war im Vergleich zu der Zerstörung und Verwüstung, die der Krieg den Bürgern dieser Länder angetan hatte, sei dahingestellt.

Indem die Zentralbanken die Einlösung gegen Gold aussetzten und dank der international ausgesetzten oder stark eingeschränkten Handelbarkeit von Gold in den großen Volkswirtschaften, konnten die Staaten den Schein wahren, dass der Wert ihrer Währungen im Vergleich zu Gold auf dem gleichen Niveau wie in den Vorkriegsjahren verharrte, selbst als die Preise stiegen. Nach Kriegsende war das internationale Währungssystem, das einst auf dem Goldstandard basierte, nicht mehr funktionsfähig. Alle Länder hatten sich vom Gold gelöst und standen vor dem großen Dilemma, ob sie wieder zum Goldstandard zurückkehren sollten und wenn ja, wie sie ihre Währungen im Vergleich zu Gold wieder neu bewerten sollten. Eine faire Marktbewertung ihrer existierenden Währungsbestände im Vergleich zu ihren jeweiligen Goldbeständen wäre ein äußerst heikles Eingeständnis der Abwertungen gewesen, die die jeweiligen Währungen erfahren hatten. Eine Rückkehr zu den alten Wechselkursen hätte einerseits dazu geführt, dass die Bürger Gold statt der allgegenwärtigen Papierbelege gehalten hätten und andererseits zu einem Goldtransfer in Richtung Ausland geführt, wo es fair bewertet wurde.

Dieses Dilemma entwendete dem Markt effektiv Geld und machte die Angelegenheit zu einer politisch kontrollierten, wirtschaftlichen Entscheidung. Anstatt dass die Marktteilnehmer das am besten verkäufliche Gut als Tauschmittel frei wählten, wurden der Wert, das Angebot und der Zinssatz des Geldes nun von den nationalen Staaten zentral geplant. Es entstand ein Geldsystem, das Hayek in einer brillanten Schrift gleichen Namens als „Monetärer Nationalismus“ bezeichnete:

Unter monetärem Nationalismus verstehe ich die Doktrin, dass der Anteil eines Landes an der weltweiten Geldversorgung nicht von den gleichen Prinzipien und Mechanismen bestimmt werden sollte, die auch die relativen Geldmengen in ihren jeweiligen Regionen oder Lokalitäten bestimmen. Ein wahrhaft internationales Währungssystem wäre eines, in dem die ganze Welt über eine homogene Währung verfügt, die in verschiedenen Ländern erhältlich ist, und in dem der Geldfluss zwischen den Regionen von den Ergebnissen des Handelns aller Einzelpersonen bestimmt wird.

5

Nie wieder sollte sich Gold als homogene Weltwährung etablieren, da die Monopolstellung der Zentralbanken und die Beschränkungen des Goldbesitzes die Menschen zwingen, nationales staatliches Geld zu verwenden. Die Einführung von Bitcoin als eine aus dem Internet stammende Währung, die nationale Grenzen überwindet und außerhalb des Einflussbereichs der staatlichen Kontrolle liegt, bietet eine interessante Möglichkeit für die Entstehung eines neuen internationalen Währungssystems, worauf wir in Kapitel 9 noch genauer eingehen werden.

DIE

ZWISCHENKRIEGSZEIT

Während zu Zeiten des internationalen Goldstandards das Geld als Gegenleistung für Waren frei zwischen den Nationen floss und der Wechselkurs zwischen den verschiedenen Währungen lediglich die Umrechnung zwischen den verschiedenen Goldgewichten war, sollte im monetären Nationalismus die Geldmenge jedes Landes und der Wechselkurs zwischen ihnen in internationalen Abkommen festgelegt werden. Deutschland litt unter einer Hyperinflation, nachdem der Vertrag von Versailles dem Land große Reparationsleistungen auferlegt hatte, und versuchte, seine Schulden unter Ausnutzung der Inflation zurückzuzahlen. Großbritannien versuchte den Goldstandard aufrechtzuerhalten, aber mit einem Kurs, der das britische Pfund über- und Gold unterbewertete, weshalb das Land große Probleme mit dem Goldtransfer aus seinem Gebiet in Richtung Frankreich und in die Vereinigten Staaten hatte.

Der erste große Vertrag des Jahrhunderts des monetären Nationalismus wurde während der Konferenz von Genua im Jahr 1922 abgeschlossen. Laut diesem Vertrag waren der US-Dollar und das britische Pfund als goldähnliche Reservewährungen gemäß ihrem Anteil an den jeweiligen Reserven anderer Länder zu betrachten. Mit diesem Schritt hatte Großbritannien gehofft, seine Probleme mit dem überbewerteten Pfund zu entschärfen, indem es anderen Ländern erlaubte, große Mengen davon zu kaufen, so dass diese ebenso über Reserven verfügten. Die Großmächte der Welt signalisierten ihren Aufbruch weg von der Solidität des Goldstandards und hin zu einem Inflationismus als Lösung für die wirtschaftlichen Probleme. Das Verrückte an dieser Regelung war, dass diese Staaten eine Inflation wünschten und gleichzeitig den Wert ihrer Währung in Bezug auf Gold auf dem Vorkriegsniveau stabil halten wollten. Man versuchte sich durch mathematische Berechnungen abzusichern: Wenn alle ihre Währungen abwerten würden, könnte sich das Kapital dem nicht entziehen. Doch das war zum Scheitern verurteilt und so floss das Gold weiterhin aus Großbritannien in die Vereinigten Staaten und nach Frankreich.

Der Abfluss von Gold aus Großbritannien ist eine wenig bekannte Geschichte mit enormen Folgen. Das Buch Lords of Finance

von Liaquat Ahamed konzentriert sich auf diese Episode und leistet gute Arbeit bei der Darstellung der beteiligten Personen und des Dramas, übernimmt jedoch die übliche keynesianische Haltung zu dem Thema und lastet die Schuld für die gesamte Episode dem Goldstandard an. Trotz seiner umfangreichen Recherchen verkennt Ahamed, dass das Problem nicht der Goldstandard war, sondern dass die Staaten der Nachkriegszeit zu den gleichen Wechselkursen der Zeit vor dem Ersten Weltkrieg zum Goldstandard zurückkehren wollten. Hätten sie gegenüber ihrem Volk das Ausmaß der Abwertung zugegeben, die stattgefunden hatte, um den Krieg zu finanzieren, und ihre Währungen mit neuen Wechselkursen an Gold gebunden, hätte es wahrscheinlich einen rezessiven Crash gegeben, aus dem sich die Wirtschaft mit einer soliden monetären Basis erholt hätte.

Eine bessere Erläuterung dieser Episode und ihrer schrecklichen Folgen ist in Murray Rothbards America’s Great Depression

zu finden. Als die britischen Goldreserven aus dem Land geschafft und in andere Länder gebracht wurden, in denen sie besser bewertet waren, wendete sich der Chef der Bank of England, Sir Montagu Norman, mit Nachdruck an seine französischen, deutschen und amerikanischen Kollegen, um die Geldmengen in ihren Ländern zu erhöhen und ihre Papierwährungen zu entwerten in der Hoffnung, dass sie den Goldabfluss von England stoppen würden. Während sich die französischen und deutschen Bankiers nicht kooperativ zeigten, war Benjamin Strong, Vorsitzender der New Yorker Federal Reserve, offen für den Vorschlag und befasste sich während der 1920er Jahre mit inflationärer Geldpolitik. Diese mag zwar den Abfluss von Gold aus Großbritannien bis zu einem gewissen Grad reduziert haben, aber am schlimmsten war, dass sie eine größere Immobilien- und Aktienblase in den Vereinigten Staaten verursachte. Die Inflationspolitik der US-Notenbank endete Ende 1928, als die US-Wirtschaft reif für den unvermeidlichen Zusammenbruch war, der auf die Aussetzung des Inflationismus folgt. Was folgte, war der Börsencrash von 1929, und die Reaktion der US-Regierung machte daraus die längste Rezession seit Beginn der Aufzeichnungen der modernen Geschichte.

Die gängige Geschichte über die Weltwirtschaftskrise besagt, dass Präsident Hoover angesichts des Abschwungs untätig blieb, weil er irrtümlicherweise glaubte, dass die freien Märkte eine Erholung herbeiführen könnten, und weil er am Goldstandard festhielt. Erst als er durch Franklin Delano Roosevelt ersetzt wurde, der eine aktivistische Rolle der Regierung förderte und den Goldstandard aussetzte, folgte die Erholung in den USA. Das ist, gelinde gesagt, Unsinn. Hoover erhöhte nicht nur die Staatsausgaben für Projekte zur Bekämpfung der Rezession, sondern stützte sich auch auf die Federal Reserve, um das Kreditvolumen zu erhöhen und legte den Schwerpunkt seiner Politik auf das wahnwitzige Bestreben, die Löhne angesichts ihrer sinkenden Tendenz hoch zu halten. Darüber hinaus wurden Preiskontrollen eingeführt, um die Preise für Produkte, insbesondere für landwirtschaftliche Erzeugnisse, auf einem hohen Niveau zu halten, ähnlich dem, was in der Zeit vor der Rezession als fair und korrekt angesehen wurde. Die Vereinigten Staaten und alle wichtigen Volkswirtschaften begannen mit der Umsetzung einer protektionistischen Handelspolitik, die die Situation in der gesamten Weltwirtschaft erheblich verschlimmerte.

6

Es ist eine wenig bekannte Tatsache, die sorgfältig aus den Geschichtsbüchern ausradiert wurde, dass Hoover bei den US-Generalwahlen 1932 einen sehr interventionistischen Ansatz verfolgte, während Franklin Delano Roosevelt den Ansatz der steuerlichen und monetären Verantwortung verfolgte. Die Amerikaner hatten tatsächlich gegen die Politik von Hoover gestimmt, aber als Roosevelt an die Macht kam, fand er es bequemer, den von Hoover postulierten Interessen zu folgen und so kam es, dass Roosevelt die interventionistische Politik von Hoover zu dem erweiterte, was als New Deal bekannt werden sollte. Es ist wichtig zu wissen, dass es am New Deal nichts Einzigartiges oder Neues gab. Der Deal war eine Erweiterung der stark interventionistischen Politik, die Hoover eingeführt hatte.

Bereits ein einfaches Verständnis der Volkswirtschaftslehre macht jedem klar, dass Preiskontrollen immer kontraproduktiv sind und zu Überschüssen und Engpässen führen. Die Probleme der amerikanischen Wirtschaft waren in den 1930er Jahren untrennbar mit der Festlegung von Löhnen und Preisen verbunden. Die Löhne wurden zu hoch angesetzt, was zu einer sehr hohen Arbeitslosenquote von bis zu 25

% führte, während die Preiskontrollen zu Unter- und Überschüssen bei verschiedenen Gütern führten. Einige landwirtschaftliche Erzeugnisse wurden sogar verbrannt, um ihre hohen Preise aufrechtzuerhalten, was zu der unfassbaren Situation führte, dass die Bevölkerung hungerte und arbeitslos wurde, während die Betriebe sie aufgrund der hohen Löhne nicht einstellen konnten. Dazu kam, dass die Betriebe, die zumindest kleinere Ernten einfahren konnten, einen Teil davon verbrennen mussten, um den Preis hoch zu halten. All dies wurde getan, um die Preise auf dem Niveau des Booms vor 1929 zu halten und gleichzeitig die Illusion aufrecht zu erhalten, dass der Dollar im Vergleich zu Gold immer noch seinen Wert gehalten hatte. Die Inflation der 1920er Jahre hatte dazu geführt, dass sich an den Immobilien- und Aktienmärkten große Vermögensblasen gebildet hatten, die zu einem künstlichen Anstieg der Löhne und Preise führten. Nach dem Platzen der Blase widerfuhr den Marktpreisen eine Neuanpassung über einen Rückgang des Dollarkurses im Vergleich zu Gold und einen Rückgang der Reallöhne und -preise. Die Sturheit der verblendeten zentralen Planer, die verhindern wollten, dass die erwähnten drei Szenarien eintreten, lähmte die Wirtschaft: Dollar, Löhne und Preise wurden überbewertet, was dazu führte, dass die Menschen versuchten, ihre Dollars gegen Gold zu tauschen. Dazu kamen noch eine massive Arbeitslosigkeit und umfangreiche Produktionsausfälle.

Selbstverständlich wäre nichts davon mit solidem Geld möglich gewesen. Diese Probleme traten nur aufgrund der Inflation der Geldmenge auf. Und selbst nach der Inflation wären die Auswirkungen weitaus weniger verheerend gewesen, wenn die zentralen Planer den Dollar zu einem vom Markt bestimmten Preis im Vergleich zu Gold aufgewertet und Löhne und Preise frei angepasst hätten. Anstatt aus dieser Lektion zu lernen, entschieden die damaligen staatlichen Ökonomen, dass der Fehler nicht im Inflationismus zu suchen war, sondern im Goldstandard, der den Inflationismus des Staates einschränkte. Um sich von den goldenen Fesseln des Inflationismus zu befreien, erließ Präsident Roosevelt eine Anordnung, die das private Eigentum an Gold verbot und die Amerikaner zwang, ihr Gold zu einem Preis von 20,67 $ pro Unze an das US-Finanzministerium zu verkaufen. Da der Bevölkerung das solide Geld vorenthalten wurde und sie gezwungen war, mit dem Dollar zu handeln, bewertete Roosevelt den Dollar auf dem internationalen Markt neu, von 20,67 $ pro Unze auf 35 $ pro Unze, was einer 41

%-igen Abwertung des Dollars in realen Werten (Gold) entsprach. Dies war die unvermeidliche Realität der Jahre des Inflationismus, die 1914 mit der Gründung der Federal Reserve und der Finanzierung des Eintritts Amerikas in den Zweiten Weltkrieg begann.

Es war der Verzicht auf solides Geld und sein Ersatz durch ein staatlich herausgegebenes Fiat-Geld, das zu einem zentral geplanten und staatlich gesteuerten Versagen der führenden Volkswirtschaften der Welt führte. Da die Staaten das Geld kontrollierten, kontrollierten sie nun auch die meisten wirtschaftlichen, politischen, kulturellen und bildungspolitischen Aktivitäten. Keynes hat nie Wirtschaftswissenschaften studiert oder fundierte Forschungsarbeiten über die Wirtschaft geleistet, aber er erkannte den Zeitgeist zugunsten eines allmächtigen Staates und zeigte den endgültigen Weg auf, der den Staaten genau das gab, was sie hören wollten. Sämtliche ökonomischen Grundlagen, die über Jahrhunderte in der Wirtschaftswissenschaft auf der ganzen Welt gelehrt wurden, gingen verloren, um durch die neue Ideologie mit immer bequemeren Schlussfolgerungen ersetzt zu werden, die sich bestens für Politiker mit der höchsten Zeitpräferenz und totalitäre Staaten eignete: „Der Zustand der Wirtschaft wird durch das Niveau der Gesamtausgaben bestimmt. Der Anstieg der Arbeitslosigkeit oder die Verlangsamung der Produktion haben ihre zugrundeliegenden Ursachen nicht in der Produktionsstruktur oder in der Verzerrung der Märkte durch zentrale Planer; vielmehr ist alles auf den Mangel an Ausgaben zurückzuführen, und die Abhilfemaßnahme ist die Abwertung der Währung und die Erhöhung der Staatsausgaben. Sparen reduziert die Ausgaben, und da es nur auf die Ausgaben ankommt, muss der Staat alles tun, um seine Bürger davon abzuhalten, zu sparen. Importe kosten die Arbeitnehmer ihre Arbeitsplätze, weshalb die Erhöhung der Ausgaben zugunsten von inländischen Waren erfolgen muss.“ Der Staat liebte diese Botschaften, und Keynes wusste das nur allzu gut. Sein Buch wurde 1937, auf dem Höhepunkt der Nazi-Ära, ins Deutsche übersetzt, und in der Einleitung zur deutschen Ausgabe schrieb Keynes:

Die Theorie der Gesamtproduktion, die im folgenden Buch vorgestellt wird, kann gleichwohl viel einfacher an die Bedingungen eines totalitären Staates angepasst werden als die Theorie der Produktion und Verteilung einer bestimmten Produktion, die unter Bedingungen des freien Wettbewerbs und eines hohen Maßes an Laissez-faire hervorgebracht wird.

7

Die keynesianische Sintflut, von der sich die Welt bis heute nicht erholt hat, hatte begonnen. Die Universitäten verloren ihre Unabhängigkeit und wurden Teil der Regierungsapparate der Staaten. Die akademische Volkswirtschaftslehre war keine intellektuelle Disziplin mehr, die sich darauf konzentrierte, menschliche Entscheidungen unter dem Einfluss von Knappheit zu untersuchen, um die Bedingungen der Menschen zu verbessern. Stattdessen wurde die Volkswirtschaftslehre zu einem Arm des Staates, der die politischen Entscheidungsträger auf die bestmögliche Praxis zur Steuerung der wirtschaftlichen Aktivitäten ausrichten sollte. Die Wahrnehmung, dass eine staatliche Wirtschaftsführung notwendig ist, wurde zum unbestrittenen Ausgangspunkt jeder modernen ökonomischen Bildung, wie man aus jedem modernen Wirtschaftslehrbuch ersehen kann, in dem der Staat die gleiche Rolle spielt wie Gott in religiösen Schriften: Eine allgegenwärtige, allwissende, allmächtige Kraft, die lediglich Probleme identifizieren muss, um sie zufriedenstellend zu lösen. Der Staat ist immun gegen das Prinzip der Opportunitätskosten. Nur selten werden die negativen Ergebnisse staatlicher Eingriffe in die Wirtschaftstätigkeit überhaupt berücksichtigt, und wenn ja, dann nur, um noch mehr staatliche Eingriffe zu rechtfertigen. Die klassische liberale Tradition, die wirtschaftliche Freiheit als Grundlage wirtschaftlichen Wohlstands betrachtete, wurde leise beiseitegeschoben, als staatliche Propagandisten, die sich als Ökonomen ausgaben, die Great Depression, die durch staatliche Kontrollen verursacht und verschärft wurde, als Widerlegung der freien Märkte darstellten. Klassische Liberale waren die Feinde der politischen Regime der 1930er-Jahre; sie wurden ermordet und aus Russland, Italien, Deutschland und Österreich vertrieben. Sie hatten das Glück, in den Vereinigten Staaten und Großbritannien lediglich akademisch verfolgt zu werden, wo diese Genies um Arbeit kämpften, während mediokre Bürokraten und gescheiterte Statistiker alle Wirtschaftsabteilungen der Universitäten mit ihrer Wirtschaftsscharlatanerei und ihren falschen Schlüssen besetzten.

Noch heute geben die staatlich freigegebenen Wirtschaftslehrpläne dem Goldstandard die Schuld an der Weltwirtschaftskrise. Der gleiche Goldstandard, der zwischen 1870 und 1914 mehr als vier Jahrzehnte praktisch ununterbrochenes globales Wachstum und Wohlstand hervorbrachte, hörte in den 1930er Jahren plötzlich auf zu funktionieren, weil er es den Staaten nicht erlaubte, ihre Geldmenge zur Bekämpfung der Rezession auszuweiten, deren Ursachen diese Ökonomen nicht anders als mit sinnlosen keynesianische Anspielungen auf Tiergeister erklären konnten. Und keiner dieser Ökonomen schien zu bemerken, dass, wenn das Problem tatsächlich der Goldstandard gewesen wäre, man durch seine Aussetzung den Beginn der Erholung hätte bewirken müssen. Stattdessen dauerte es mehr als ein Jahrzehnt nach der Aussetzung, bis das Wachstum wieder anzog. Jeder, der geringe Grundkenntnisse über Geld und Wirtschaft hat, kommt zu der offensichtlichen Schlussfolgerung, dass die Ursache des Großen Crashs von 1929 die Abkehr vom Goldstandard in den Jahren nach dem Ersten Weltkrieg war, und dass die Verschärfung der Wirtschaftskrise durch die staatlichen Kontrollen und die Sozialisierung der Wirtschaft in den Präsidentschaftsjahren von Hoover und Roosevelt verursacht wurde. Weder die Aussetzung des Goldstandards noch die Kriegsausgaben haben etwas zur Linderung der Weltwirtschaftskrise beigetragen.

Als die großen Volkswirtschaften der Welt vom Goldstandard abkamen, sollte der Welthandel bald aufgrund der Instabilität des Fiat-Geldes Schiffbruch erleiden. Ohne einen Wertstandard, der einen internationalen Preismechanismus ermöglicht, und mit Staaten, die zunehmend von statistischen und isolationistischen Impulsen erfasst wurden, entwickelte sich die Währungsmanipulation als Instrument der Handelspolitik, mit Ländern, die versuchten, ihre Währungen abzuwerten, um ihren Exporteuren einen Vorteil zu verschaffen. Weitere Handelsbarrieren wurden errichtet und der wirtschaftliche Nationalismus wurde zum Ethos jener Zeit, mit vorhersehbaren desaströsen Folgen. Die Nationen, die 40

Jahre zuvor zusammen gediehen und unter einem universellen Goldstandard handelten, bauten plötzlich große monetäre und handelspolitische Barrieren zwischen ihnen auf und hatten laute, populistische Führer, die alle ihre Misserfolge anderen Nationen zuschrieben sowie eine wachsende Flut von hasserfülltem Nationalismus, der bald die Prophezeiung von Otto Mallery bewahrheiten sollte: „Wenn Soldaten keine internationalen Grenzen überschreiten sollen, dann müssen Waren dies tun. Solange der Handel nicht von seinen Fesseln befreit werden kann, werden Bomben vom Himmel fallen.“

8

DER

ZWEITE

WELTKRIEG UND

BRETTON

WOODS

Vom Himmel fielen Bomben, während unzählige bis dahin unvorstellbare Formen von Mord und schrecklichen Verbrechen begangen wurden. Die Kriegsmaschinen, die die staatlich gelenkten Volkswirtschaften bauten, waren wesentlich fortschrittlicher als alles, was die Welt je gesehen hatte. Dies war möglich dank der Popularität des gefährlichsten und absurdesten aller keynesianischen Irrtümer: Der Vorstellung, dass staatliche Ausgaben für militärische Engagements die wirtschaftliche Erholung unterstützen würden. Gemäß der naiven Wirtschaftslehre der Keynesianer gilt: Alle Ausgaben sind Ausgaben, und deshalb ist es egal, ob diese von Einzelpersonen stammen, die ihre Familien ernähren, oder von Staaten, die Ausländer ermorden. Es zählt alles zur Gesamtnachfrage und es reduziert die Arbeitslosigkeit! Da während der Wirtschaftskrise immer mehr Menschen unter Hungersnöten zu leiden hatten, stellten alle großen Staaten großzügige Budgets für die Bewaffnung ihrer Truppen bereit. Das Ergebnis hiervon war eine Rückkehr zu der sinnlosen Zerstörung von drei Jahrzehnten zuvor.

Für keynesianische Ökonomen war der Krieg der Auslöser für die wirtschaftliche Erholung. Nur wenn man das Leben aus der Perspektive der Regierungsbürokraten mit ihren gesammelten statistischen Zahlenkolonnen betrachtet, ist eine solche lächerliche Vorstellung haltbar. Mit den zunehmenden staatlichen Kriegsausgaben und der Wehrpflicht stiegen die Gesamtausgaben, während die Arbeitslosigkeit zurückging, so dass sich alle am Zweiten Weltkrieg beteiligten Länder wegen ihrer Beteiligung am Krieg erholten. Jeder, der nicht von der keynesianischen Wirtschaftslehre beeinflusst ist, kann jedoch erkennen, dass das Leben während des Zweiten Weltkriegs, selbst in Ländern wie den Vereinigten Staaten, die keinen Krieg auf ihrem Territorium erlebten, bei weitem nicht als „wirtschaftliche Erholung“ gewertet werden kann. Neben Tod und Zerstörung bedeutete die Bereitstellung derart großer Kapital- und Arbeitsressourcen für die Rüstung der kriegsführenden Länder einen gravierenden Mangel an inländischer Produktion, was zu Rationierungen und Preiskontrollen führte. In den Vereinigten Staaten wurde der Bau neuer Wohnungen und die Instandsetzung bestehender Wohnungen verboten.

9

Man kann ganz offensichtlich nicht behaupten, dass Soldaten, die an der Kriegsfront kämpften und starben und die einen großen Teil der Bevölkerung der kriegsführenden Nationen ausmachten, irgendeine Form der wirtschaftlichen Erholung genossen, unabhängig davon, wie viel Gesamtausgaben in die Herstellung der von ihnen getragenen Waffen flossen.

Einer der schlimmsten Rückschläge für die keynesianische Theorie der Gesamtnachfrage als bestimmender Faktor des wirtschaftlichen Zustands ereignete sich jedoch nach dem Zweiten Weltkrieg, insbesondere in den Vereinigten Staaten. Das Zusammenspiel verschiedener Faktoren führte dazu, dass die Staatsausgaben drastisch reduziert werden mussten, was wiederum dazu führte, dass die damaligen keynesianische Ökonomen nach dem Krieg den Untergang und düstere Zeiten voraussagten: Das Ende der militärischen Feindseligkeiten reduzierte die Militärausgaben der Regierung dramatisch. Der Tod des populistischen und mächtigen Präsidenten Roosevelt und sein Ersatz durch den sanftmütigeren und weniger ikonischen Truman, der sich gegen einen von Republikanern kontrollierten Kongress behaupten musste, schuf eine politische Blockade, die die Erneuerung der Statuten des New Deal verhinderte. Die Summe all dieser Faktoren würde nach Auffassung der keynesianischen Ökonomen auf eine bevorstehende Katastrophe hindeuten, wie Paul Samuelson, der Mann, der buchstäblich alle Wirtschaftslehrbücher der Nachkriegszeit verfasst hat, 1943 schrieb:

Die endgültige Schlussfolgerung, die aus unseren Erfahrungen am Ende des letzten Krieges zu ziehen ist, ist eindeutig – wenn der Krieg innerhalb der nächsten 6

Monate plötzlich zu Ende ginge, müssten wir unsere Kriegsanstrengungen planlos und in größter Eile beenden, unsere Streitkräfte demobilisieren, die Preiskontrollen auflösen und von astronomischen Defiziten auf die noch größeren Defizite der dreißiger Jahre umstellen – Anschließend würde die längste Epoche der Arbeitslosigkeit und der industriellen Dislokation eingeleitet, mit der ein Wirtschaftssystem jemals konfrontiert worden ist.

10

Das Ende des Zweiten Weltkriegs und die Auflösung des New Deal bedeuteten, dass die US-Regierung ihre Ausgaben zwischen 1944 und 1948 um erstaunliche 75

% kürzte und die meisten Preiskontrollen ausnahmslos abschaffte. Und dennoch erlebte die US-Wirtschaft in diesen Jahren einen außergewöhnlichen Boom. Die etwa 10

Millionen Männer, die für den Krieg mobilisiert wurden, kehrten nach Hause zurück und wurden aufgrund der boomenden Wirtschaftsproduktion fast nahtlos vom Arbeitsmarkt aufgenommen. Für alle, die damals noch an die keynesianischen Vorhersagen glaubten, bedeutete dieser Boom einen Schlag ins Gesicht und zerstörte die lächerliche Auffassung, dass das Ausgabenniveau der bestimmende Faktor für die Wirtschaftsproduktion ist. Sobald die staatliche Zentralplanung zum ersten Mal seit dem Crash von 1929 reduziert und die Preise frei angepasst werden konnten, diente sie in ihrer Rolle als Koordinationsmechanismus für die Wirtschaftstätigkeit, indem sie Verkäufer und Käufer zusammenbrachte, die von den Verbrauchern geforderte Produktion von Gütern anregte und die Arbeitnehmer für ihre Bemühungen entschädigte. Die Situation war jedoch keineswegs perfekt, da sich die Welt weiterhin vom Goldstandard abwandte. Dies führte zu allgegenwärtigen Verzerrungen der Geldmenge, die die Weltwirtschaft weiterhin Krise um Krise belasten würden.

Es ist bekannt, dass die Geschichte von den Siegern geschrieben wird, aber in der Ära des staatlichen Geldes können die Sieger auch über die monetären Systeme entscheiden. Die Vereinigten Staaten luden Vertreter ihrer Verbündeten nach Bretton Woods in New Hampshire ein, um über die Formulierung eines neuen globalen Handelssystems zu diskutieren. Die Geschichte war jedoch nicht besonders wohlgesinnt zu den Entwicklern dieses Systems. Der Vertreter Großbritanniens war niemand Geringeres als John Maynard Keynes, dessen wirtschaftliche Lehren in den Jahrzehnten nach dem Krieg an der Realität scheitern sollten, während es Amerikas Vertreter Harry Dexter White war, der später als Kommunist enttarnt wurde und viele Jahre lang mit dem Sowjetregime in Kontakt stand.

11

Im Kampf um zentral geplante globale monetäre Aufträge sollte White mit einem Plan vorpreschen, der sogar Keynes nicht missfiel. Die Vereinigten Staaten sollten das Zentrum des globalen monetären Systems werden, wobei der Dollar von anderen Zentralbanken als globale Reservewährung verwendet werden sollte. Die Währungen der anderen Zentralbanken sollten zu festen Wechselkursen in Dollar konvertierbar sein, während der Dollar selbst zu einem festen Wechselkurs in Gold konvertierbar sein sollte. Um dieses System zu ermöglichen, würden die Vereinigten Staaten Gold von den Zentralbanken anderer Länder übernehmen.

Während es dem amerikanischen Volk nach wie vor verboten war Gold zu besitzen, versprach die US-Regierung, den Zentralbanken der anderen Länder den Umtausch von Dollar gegen Gold zu einem festen Kurs zu ermöglichen und öffnete das sogenannte Goldwechselfenster. In der Theorie basierte das globale Währungssystem immer noch auf Gold, und wenn die US-Regierung die Einlösbarkeit gegen Gold aufrechterhalten hätte, indem sie das Dollarangebot nicht über ihre Goldreserven hinaus aufgeblasen hätte, während andere Länder ihre Geldmenge nicht über ihre Dollarreserven hinaus aufgeblasen hatten, wäre das Währungssystem effektiv nahe am Goldstandard der Vorweltkriegszeit geblieben. Die USA hielten sich natürlich nicht daran. In der Praxis waren die Wechselkurse alles andere als festgelegt und es wurden Vorkehrungen getroffen, die den Staaten die Möglichkeit zur Änderung dieser Wechselkurse gaben, um ein mögliches „grundlegendes Ungleichgewicht“ zu beseitigen.

12

Um dieses globale System vermeintlich fester Wechselkurse zu verwalten und mögliche grundlegende Ungleichgewichte zu beseitigen, gründete die Bretton-Woods-Konferenz den Internationalen Währungsfonds, der als globales Koordinierungsorgan zwischen den Zentralbanken fungierte, mit dem ausdrücklichen Ziel, eine Stabilität der Wechselkurse und Finanzströme zu gewährleisten. Im Wesentlichen versuchte Bretton Woods durch zentrale Planung das zu erreichen, was der internationale Goldstandard des 19.

Jahrhunderts spontan erreicht hatte. Unter dem klassischen Goldstandard handelte es sich bei der Währungseinheit um Gold, während Kapital und Güter frei zwischen den Ländern flossen, wobei die Ströme spontan und ohne zentrale Kontrolle oder Steuerung angepasst wurden und es nie zu Zahlungsausgleichskrisen kam: Unabhängig davon, wie viel Geld oder Waren über die Grenzen hinwegbewegt wurden, geschah dies nach dem Ermessen der Besitzer, weshalb keine makroökonomischen Probleme auftreten konnten.

Im Bretton-Woods-System wurden die Staaten jedoch von keynesianischen Ökonomen dominiert, die die aktivistische Fiskal- und Geldpolitik als natürlichen und wichtigen Teil der Regierungspolitik betrachteten. Die ständige monetäre und fiskalische Verwaltung führte selbstverständlich zu Wertschwankungen der nationalen Währungen, was Ungleichgewichte bei den Handels- und Kapitalflüssen erzeugte. Wenn die Währung eines Landes abgewertet wird, werden seine Produkte für Ausländer billiger, was dazu führt, dass mehr Güter das Land verlassen, während die Besitzer der Währung versuchen, ausländische Währungen zu kaufen, um sich vor der Abwertung zu schützen. Da die Abwertung in der Regel von künstlich niedrigen Zinssätzen begleitet wird, sucht das Kapital den Ausweg aus dem Land, um dorthin zu gelangen, wo es einen höheren Werterhalt genießt, was die Abwertung der Währung noch verschlimmert. Andererseits erleben Länder, die den Wert ihrer Währung besser erhalten, bei Abwertungen ihrer Nachbarwährungen einen Kapitalzufluss, was dazu führt, dass ihre Währung weiter ansteigt. Eine Abwertung bringt weitere Abwertungen mit sich, während eine Währungsaufwertung zu einer noch größeren Aufwertung führt, was eine problematische Dynamik für die beiden Staaten erzeugt. Mit dem Goldstandard, bei dem der Wert der Währung in beiden Ländern konstant war, weil es sich um Gold handelte, konnten solche Probleme nicht auftreten, und die Waren- und Kapitalbewegungen beeinflussten den Wert der Währung nicht.

Die automatischen Anpassungsmechanismen des Goldstandards boten immer eine konstante Maßeinheit, an der die gesamte Wirtschaftsleistung gemessen wurde. Die schwankenden Währungen hingegen erzeugten Ungleichgewichte für die Weltwirtschaft. Die Rolle des Internationalen Währungsfonds bestand darin, einen unmöglichen Balanceakt zwischen allen Staaten der Welt zu vollziehen, um in diesem Durcheinander eine Form von Stabilität oder „Gleichgewicht“ zu finden, indem der Währungsfonds die Wechselkurse innerhalb eines willkürlich festgelegten Bereichs von Werten hielt, während sich Handels- und Kapitalströme bewegten und diese Werte veränderten. Aber ohne eine stabile Abrechnungseinheit für die Weltwirtschaft war dies eine ebenso hoffnungslose Aufgabe wie der Versuch, ein Haus mit Hilfe eines elastischen Maßbands zu bauen, dessen Länge bei jedem Einsatz variiert.

Neben der Gründung der Weltbank und des IWF in Bretton Woods wollten die Vereinigten Staaten und ihre Verbündeten eine weitere internationale Finanzinstitution gründen, die sich auf die Gestaltung der Handelspolitik spezialisierten sollte. Der erste Versuch, eine Internationale Handelsorganisation zu gründen, scheiterte, nachdem der US-Kongress sich weigerte, den Vertrag zu ratifizieren. Ein Ersatz dafür wurde im Allgemeinen Handels- und Zollabkommen von 1948 etabliert. Das GATT sollte dem IWF bei der unmöglichen Aufgabe des Haushalts- und Handelsausgleichs helfen, die finanzielle Stabilität zu gewährleisten – mit anderen Worten, die globale Handels-, Fiskal- und Geldpolitik zentral zu planen, damit diese im Gleichgewicht bleiben, als ob so etwas überhaupt möglich wäre.

Ein wichtiger, aber gern übersehener Aspekt des Bretton-Woods-Systems war, dass die meisten Mitgliedsländer große Mengen ihrer Goldreserven in die Vereinigten Staaten transferiert und dafür Dollar zu einem Kurs von 35 $ pro Unze erhielten. Die Begründung hierfür war, dass der US-Dollar die globale Handelswährung sein würde und die Zentralbanken über ihn handeln und ihre Konten mit ihm begleichen würden, wodurch die Notwendigkeit der physischen Bewegung von Gold entfallen sollte. Im Wesentlichen glich dieses System einer globalen Weltwirtschaft, die als ein Land mit einem Goldstandard betrieben wurde, wobei die US-Notenbank als Weltzentralbank und alle anderen globalen Zentralbanken als Regionalbanken fungierten, mit dem Hauptunterschied, dass die monetäre Eigenschaft des Goldstandards in dieser Welt, in der es keine wirksamen Kontrollen aller Zentralbanken bei der Ausweitung der Geldmenge gab, fast vollständig verloren ging, weil die Bürger ihr staatliches Geld nicht gegen Gold eintauschen konnten. Nur Staaten konnten ihre Dollars gegen Gold aus den Vereinigten Staaten einlösen, doch das sollte sich viel komplizierter gestalten als erwartet. Heute ist jede Unze Gold, für die die ausländischen Zentralbanken einst 35 $ erhielten, mehr als 1.200 $ wert.

Der monetäre Expansionismus wurde zu einer neuen globalen Norm, und die schwache Verbindung, die zwischen dem System und dem Gold bestand, erwies sich als ungeeignet, um die Verwerfung der globalen Währungen und die ständige Zahlungsbilanzkrise, von der die meisten Länder betroffen waren, zu stoppen. Die Vereinigten Staaten wurden jedoch in eine bemerkenswerte Position gebracht, ähnlich wie – jedoch in einem ungleich größeren Umfang – das Römische Reich, das plünderte und die Geldmenge aufblähte, die von den meisten Menschen in der Alten Welt verwendet wurde. Mit ihrer auf der ganzen Welt verteilten Währung und den Zentralbanken, die sie als Reserve für den Handel untereinander halten mussten, konnte die US-Regierung durch die Ausweitung der Dollarmenge eine erhebliche Seigniorage erhalten und hatte zudem keinen Grund, sich um ein Zahlungsbilanzdefizit zu sorgen. Der französische Ökonom Jacques Reuff prägte den Begriff „Defizit ohne Tränen“, um die neue wirtschaftliche Realität zu beschreiben, in der die Vereinigten Staaten lebten. In dieser neuen Realität konnte die USA alles vom Rest der Welt kaufen und durch Schulden finanzieren, die durch das Aufblasen der von der ganzen Welt benutzten Währung monetarisiert wurden.

Die vergleichsweise fiskalische Zurückhaltung der ersten Jahre nach dem Zweiten Weltkrieg wich bald der politisch unwiderstehlichen Versuchung, quasi gratis mit Hilfe der Inflation shoppen zu gehen, insbesondere für die Kriegsführung und den Sozialstaat. Die Rüstungsindustrie, die während des Zweiten Weltkriegs aufblühte, wuchs zu dem heran, was Präsident Eisenhower den militärisch-industriellen Komplex nannte – ein riesiges Konglomerat von Branchen, das mächtig genug war, um immer mehr Geld vom Staat zu verlangen und die US-Außenpolitik in eine endlose Serie von teuren Konflikten ohne ein rationales oder klares Ziel zu treiben. Die Doktrin des gewalttätigen militanten Keynesianismus behauptete, dass diese Ausgaben gut für die Wirtschaft seien, was die Millionen von Menschenleben, die diese Doktrin zerstört hat, für die amerikanische Wählerschaft leichter verkraftbar machte.

Diese Kriegsmaschinerie wurde für das amerikanische Volk auch dadurch schmackhafter gemacht, weil sie von denselben Politikern gefördert wurde, die auch die Sozialleistungen der Regierung in verschiedenen Formen förderten. Von der Great Society (der Großen Gesellschaft, ein großangelegtes sozialpolitisches Reformprogramm der US-Regierung) bis hin zu erschwinglichem Wohnen, Bildung und Gesundheitsversorgung erlaubte das Fiat-Geld den amerikanischen Wählern, die Gesetze der Wirtschaft zu ignorieren und ließ sie glauben, dass es all das gratis gab, oder zumindest dauerhaft reduziert. In Ermangelung einer Goldkonvertierung und mit der Fähigkeit, die Kosten der Inflation auf den Rest der Welt abzuwälzen, bestand die einzige erfolgreiche politische Formel darin, die Staatsausgaben zu erhöhen, die durch Inflation finanziert wurden. Und so kam es, dass jede Amtszeit sämtlicher Präsidenten in der Nachkriegszeit ein Wachstum der Staatsausgaben und der Staatsverschuldung sowie einen Verlust der Kaufkraft des Dollars verzeichnete. In Anwesenheit von Fiat-Geld zur Finanzierung des Staates verschwinden die politischen Differenzen zwischen den Parteien, da die Politik keine Abwägungen mehr treffen muss und jeder Kandidat für jede beliebige Sache eintreten kann.

DIE

ERFOLGSBILANZ VON STAATLICHEM

GELD

Der nicht wirklich funktionierende Währungstausch gegen Gold war ein ärgerliches Detail für den Inflationismus der US-Regierung, das sich in zwei Symptomen manifestierte: Erstens versuchte der globale Goldmarkt immer, die Realität des Inflationismus durch einen höheren Goldpreis widerzuspiegeln. Dazu wurde der London Gold Pool gegründet, der versuchte, den Goldpreis zu senken, indem einige der Goldreserven, die von den Regierungen gehalten wurden, an den Märkten verkauft wurden. Dies funktionierte nur vorübergehend, denn 1968 musste der US-Dollar im Vergleich zu Gold neu bewertet werden, um die jahrelange Inflation einzugestehen, unter der er gelitten hatte. Das zweite Problem war, dass einige Länder anfingen, ihre Goldreserven aus den Vereinigten Staaten zurückzuholen, als sie begannen, die abnehmende Kaufkraft ihres Papiergeldes zu erkennen. Der französische Präsident Charles de Gaulle schickte sogar eine französische Militäreinheit nach New York, um das Gold seiner Nation zurückzuholen, aber als die Deutschen versuchten, ihr Gold zurückzuholen, schoben die Vereinigten Staaten kurzerhand einen Riegel davor. Die Goldreserven waren erschöpft, und am 15.

August 1971 verkündete Präsident Richard Nixon das Ende der Einlösbarkeit von Dollar gegen Gold, wodurch sich der Goldpreis frei auf dem Markt entwickeln konnte. Faktisch hatten die Vereinigten Staaten ihre Zusage, ihre Dollars gegen Gold einzulösen, nicht eingehalten. Die festen Wechselkurse zwischen den Weltwährungen, mit deren Aufrechterhaltung der IWF beauftragt war, wurden sodann aufgegeben und durch den grenzüberschreitenden Güter- und Kapitalverkehr und die immer anspruchsvolleren Devisenmärkte bestimmt.

Befreit von den letzten Zwängen der vorgegaukelten Auszahlung in Gold erweiterte die US-Regierung ihre Geldpolitik in einem beispiellosen Ausmaß, was zu einem starken Rückgang der Kaufkraft des Dollars und einem allgemeinen Anstieg der Preise führte. Die US-Regierung und ihre Ökonomen machten alle und alles für den Preisanstieg verantwortlich, mit Ausnahme der einzigen echten Ursache der Preiserhöhungen, der Erhöhung der Geldmenge an US-Dollar. Den meisten anderen Währungen erging es noch schlechter, da sie sowohl Opfer der Inflation des US-Dollars wurden, der ihre Währung stützte, als auch das der Inflation der eigenen Zentralbanken, die ihre eigene Währung emittierten.

Dieser Schritt von Präsident Nixon beendete den im Ersten Weltkrieg begonnenen Prozess und verwandelte die Weltwirtschaft von einem globalen Goldstandard in einen Standard, der auf zahlreichen staatlich ausgegebenen Währungen basiert. In einer Welt, die dank immer fortschrittlicherer Transport- und Telekommunikationstechnologien zunehmend globalisierter wurde, bildeten frei schwankende Wechselkurse das, was Hoppe „das System des partiellen Tauschs“ nannte.

13

Dinge von Menschen zu kaufen, die in weit entfernten Ländern lebten, erforderte jetzt die Verwendung von mehr als einem Tauschmittel und verursachte wieder das uralte Problem der fehlenden Übereinstimmung der Bedürfnisse. Der Verkäufer will die vom Käufer gehaltene Währung nicht, und so muss der Käufer zuerst eine andere Währung kaufen und Umrechnungskosten tragen. Da die Fortschritte in den Bereichen Verkehr und Telekommunikation die globale Wirtschaftsintegration weiter vorantreiben, werden die Kosten für diese Ineffizienzen immer größer. Der Devisenmarkt mit einem Tagesvolumen von 5 Billionen $ existiert allein aufgrund dieser Ineffizienz des Fehlens einer einzigen globalen, homogenen und internationalen Währung.

Während die meisten Staaten ihre eigenen Währungen produzieren, hat die US-Regierung die wichtigste Reservewährung produziert, mit der andere Staaten ihre eigenen Währungen unterstützten. Dies war das erste Mal in der Geschichte der Menschheit, dass der gesamte Planet staatliches Geld benutzte, und während eine solche Idee in den meisten akademischen Kreisen als normal und unbestreitbar angesehen wird, lohnt es sich, die Solidität dieser vorherrschenden Form des Geldes zu untersuchen.

Es ist theoretisch möglich, einen künstlich knappen Vermögenswert zu schaffen, um ihm eine monetäre Rolle zu verleihen. Weltweit haben die Staaten genau das getan, nachdem sie den Goldstandard aufgegeben hatten, ebenso wie der Erfinder von Bitcoin, jedoch mit gegensätzlichen Ergebnissen. Nachdem die Verbindung zwischen Fiat-Geld und Gold aufgelöst wurde, erzielte Papiergeld eine höhere Wachstumsrate der Geldmenge als Gold und erlebte in der Folge einen Wertverlust im Vergleich zu Gold. Die gesamte Geldmenge M2 der USA lag 1971 bei rund 600

Milliarden $, während es heute über 1 Billionen $ sind, mit einer durchschnittlichen jährlichen Wachstumsrate von 6,7

%. Dementsprechend war 1971 eine Unze Gold 35 $ wert, wohingegen ihr heutiger Wert mehr als 1.200 $ beträgt.

Blickt man auf die Erfolgsgeschichte des staatlichen Geldes, so ergibt sich im Zeitverlauf ein gemischtes Bild über das Stock-to-Flow-Verhältnis der verschiedenen Währungen. Die relativ stabilen und starken Währungen der entwickelten Länder hatten in der Regel einstellige Wachstumsraten, jedoch mit einer viel höheren Varianz, einschließlich der Schrumpfung der Geldmenge während deflationärer Rezessionen.

14

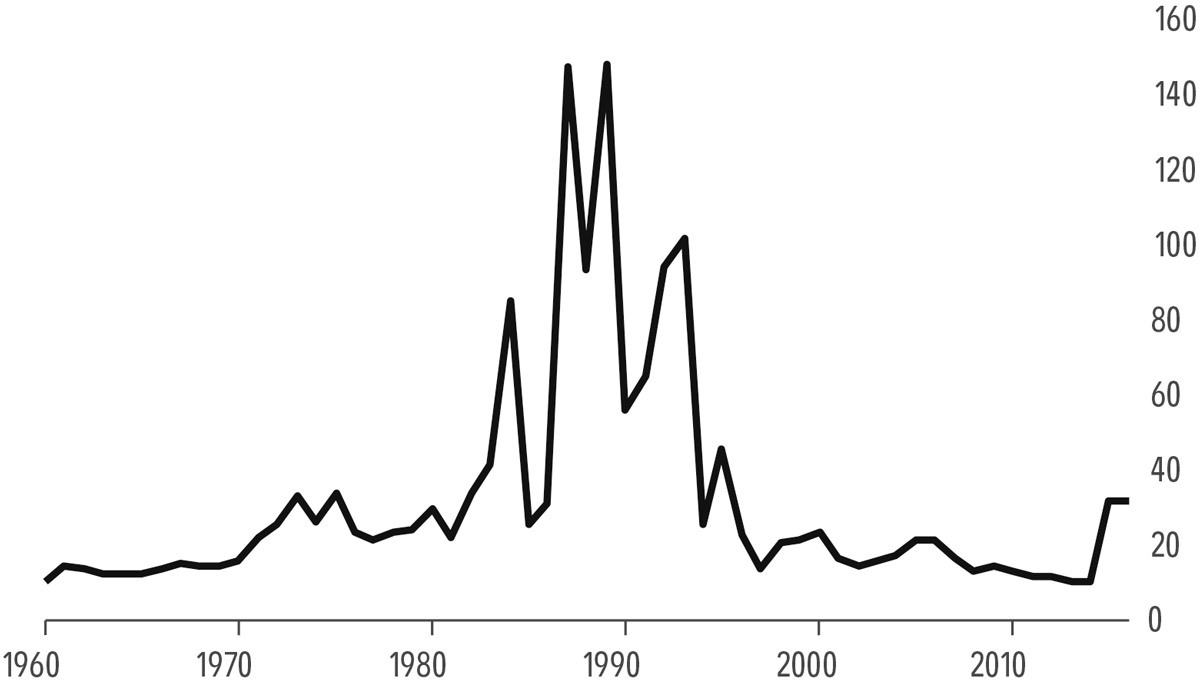

Die Währungen der Entwicklungsländer hingegen erlebten oft Wachstumsraten der Geldmengen, die eher denen von Verbrauchsgütern ähneln, was zu einer katastrophalen Hyperinflation und der Vernichtung des von ihren Besitzern gehaltenen Vermögens führte. Die Weltbank liefert Daten über das Geldmengenwachstum für 167

Länder im Zeitraum zwischen 1960 und 2015. Die Daten für den Jahresdurchschnitt aller Länder sind in Abbildung 6 dargestellt. Obwohl die Daten nicht für alle Länder und alle Jahre vollständig sind, beträgt das durchschnittliche Wachstum der Geldmenge 32,16

% pro Jahr und Land.

|

|

Durchschnittliche jährliche Wachstumsrate der Geldmenge für 167

Währungen, 1960 – 2015 |

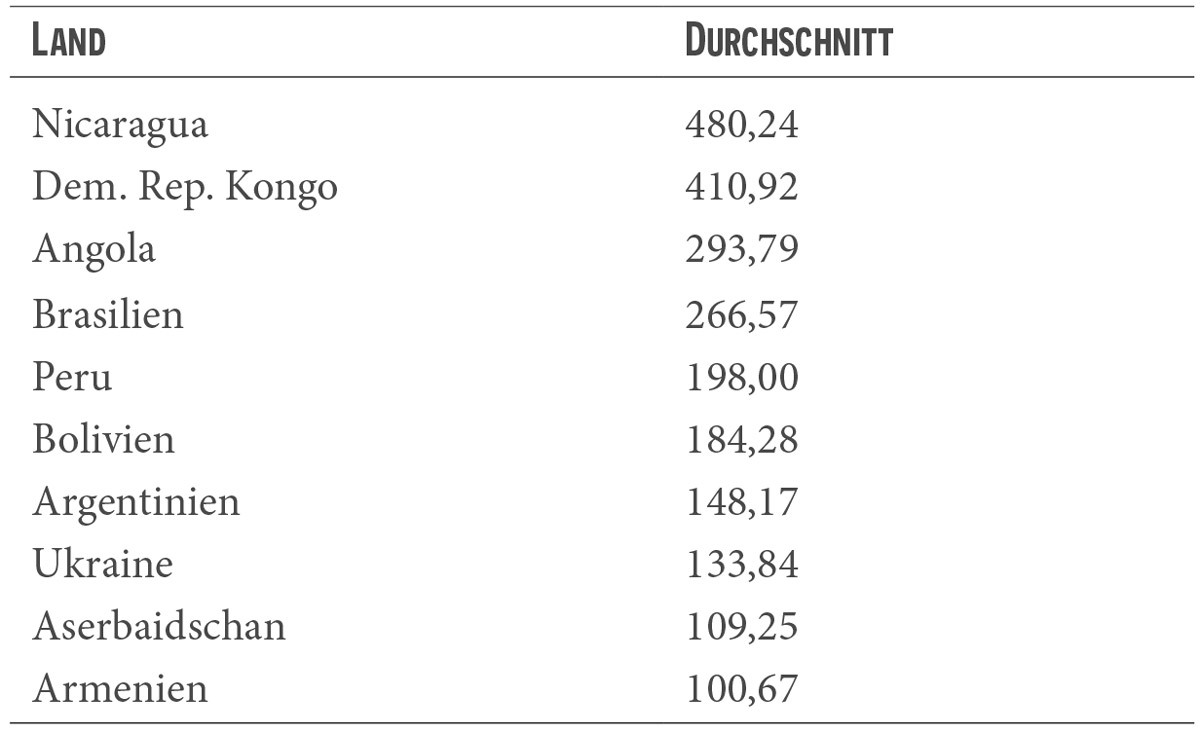

Im Wert von 32,16

% fehlen mehrere Hyperinflationsjahre, in denen eine Währung vollständig vernichtet und durch eine neue ersetzt wird, so dass uns die Ergebnisse dieser Analyse nicht endgültig sagen können, welche Währungen am schlechtesten abgeschnitten haben, da einige der wichtigsten Daten nicht vergleichbar sind. Ein Blick auf die Länder, die den höchsten durchschnittlichen Anstieg der Geldmenge verzeichneten, wird eine Liste von Ländern offenbaren, die während des gesamten Berichtszeitraums mehrere medienwirksam veröffentlichte Episoden hatten, in denen sie sich dem Kampf gegen die Inflation verschrieben hatten. Tabelle 3

15

zeigt die zehn Länder mit dem durchschnittlich höchsten jährlichen Anstieg der Geldmenge.

|

|

Die zehn Länder mit dem höchsten durchschnittlichen jährlichen Geldmengenwachstum, 1960

–

2015 |

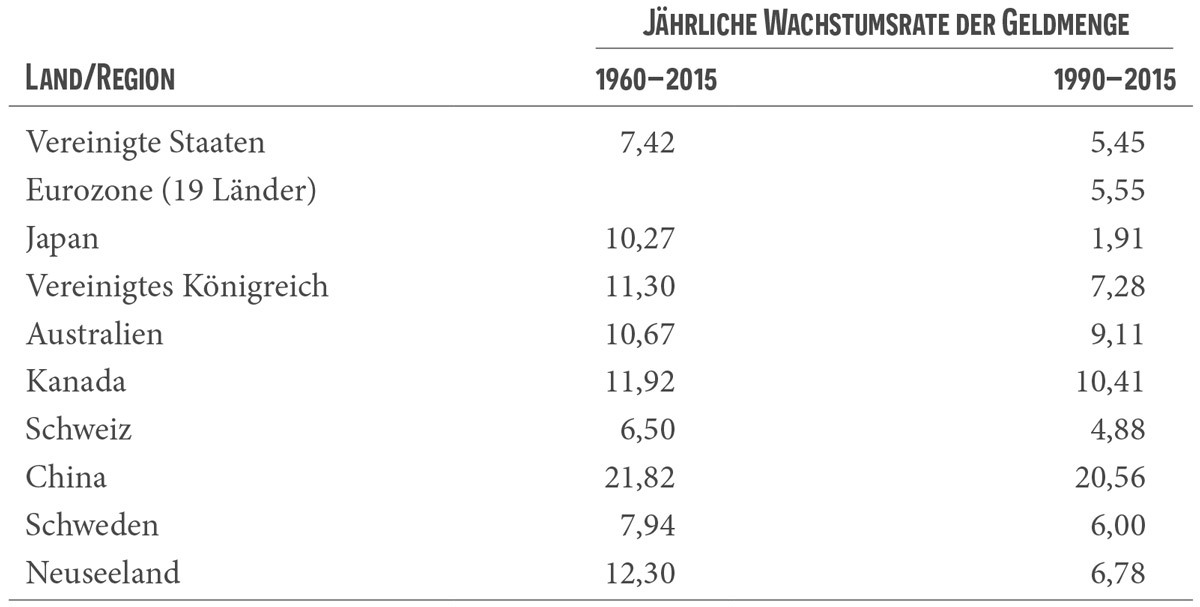

Während der Hyperinflationsphasen verkaufen Menschen in Entwicklungsländern ihre Landeswährung und kaufen langlebige Gegenstände, Rohstoffe, Gold und Fremdwährungen. Internationale Reservewährungen wie Dollar, Euro, Yen und Schweizer Franken sind in den meisten Ländern der Welt verfügbar, auch wenn sie auf Schwarzmärkten angeboten werden, und decken einen signifikant hohen Anteil der globalen Nachfrage nach einem Wertspeicher. Der Grund dafür wird deutlich, wenn man die Wachstumsraten ihrer Geldmengen betrachtet, die im Laufe der Zeit relativ niedrig waren. Da sie die wichtigsten Alternativen für die Wertspeicherung darstellen und den meisten Menschen weltweit zur Verfügung stehen, lohnt es sich, ihre Wachstumsraten der Geldmengen getrennt von den weniger stabilen Währungen zu betrachten. Die derzeit zehn größten Währungen an den Devisenmärkten sind in Tabelle 4 aufgeführt, zusammen mit ihrem jährlichen Anstieg der Geldmenge für die Zeiträume zwischen 1960

–

2015 und 1990

–

2015.

16

Der Durchschnitt für die zehn international liquidesten Währungen beträgt 11,13

% für den Zeitraum 1960

–

2015 und nur 7,79

% für den Zeitraum zwischen 1990 und 2015. Dies zeigt, dass die Währungen mit der weltweit höchsten Akzeptanz und Verkäuflichkeit ein höheres Stock-to-Flow-Verhältnis aufweisen als die anderen Währungen, wie es auch die Analyse in diesem Buch vorhersagen würde.

|

|

Durchschnittlicher jährlicher Anstieg der Geldmenge der zehn größten globalen Währungen (in Prozent) |

Die Zeit der 1970er und 1980er Jahre, als die Ära der sich frei bewegenden nationalen Währungen begann, war eine Zeit, in der die meisten Länder eine hohe Inflation erlebten. Nach 1990 wurde es besser, und die durchschnittlichen Wachstumsraten der Geldmengen sanken. Die OECD-Daten zeigen, dass die jährliche Wachstumsrate der Geldmenge für die OECD-Länder im Zeitraum von 1990 bis 2015 durchschnittlich 7,17

% betrug.

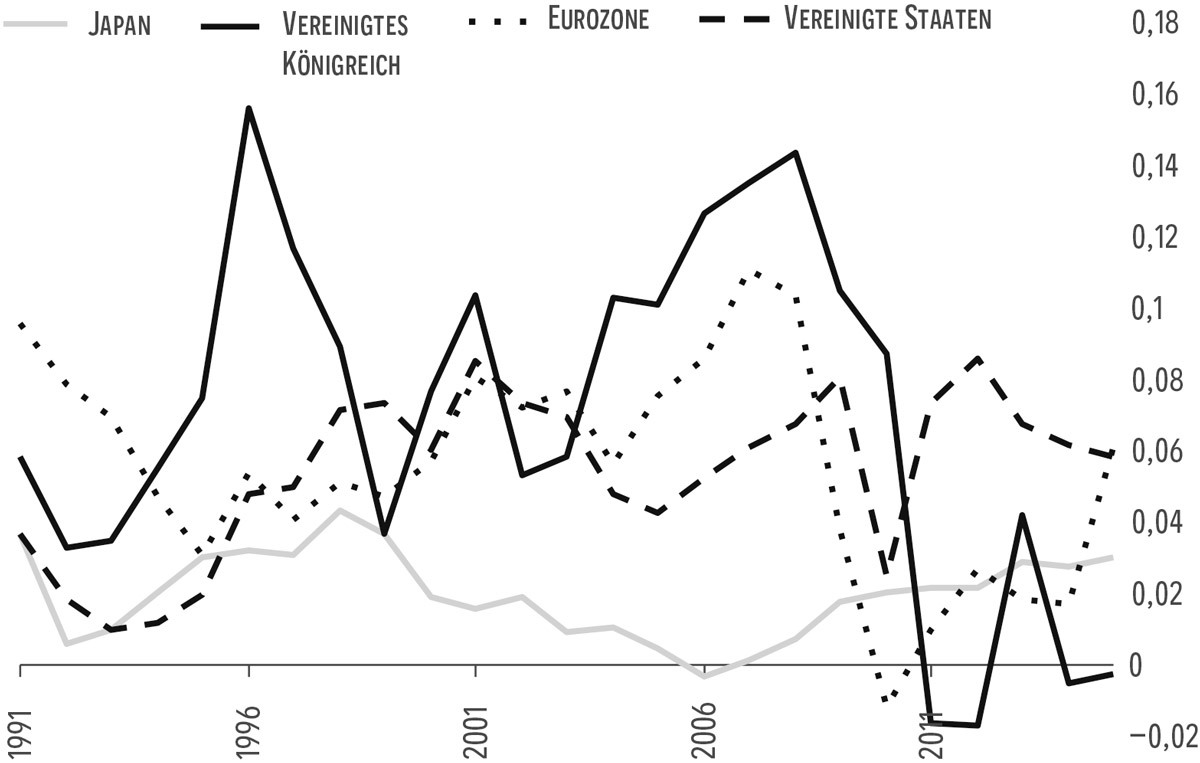

Wir sehen, dass die Geldmengen der wichtigsten nationalen Währungen der Welt im Allgemeinen im Rahmen von vorhersehbar niedrigen Raten wachsen. Entwickelte Volkswirtschaften haben die Geldmenge langsamer erhöht als Entwicklungsländer, die in der jüngeren Geschichte schnellere Preissteigerungen und mehrere hyperinflationäre Episoden erlebt haben. Die entwickelten Volkswirtschaften haben ihre Geldmenge mit Raten wachsen lassen, die in der Regel zwischen 2

% und 8

% betragen, im Durchschnitt rund 5

%, und selten zweistellig ansteigen oder in den negativen Bereich fallen. Entwicklungsländer haben weitaus unberechenbarere Wachstumsraten, die zweistellig, manchmal dreistellig und manchmal sogar vierstellig schwanken, während sie gelegentlich in den negativen Bereich fallen, was die höhere finanzielle Instabilität dieser Länder und Währungen widerspiegelt. (Siehe Abbildung 7.

17

)

|

|

Jährliche Geldmengenwachstumsrate in Japan, Großbritannien, den Vereinigten Staaten und der Eurozone |

Ein Wachstum von 5

% pro Jahr mag nicht nach viel klingen, aber es verdoppelt die Geldmenge eines Landes in nur 15

Jahren. Dies war der Grund, warum Silber im monetären Wettlauf gegen Gold verlor, dessen niedrigere Zuwachsrate eine wesentlich langsamere Erosion der Kaufkraft bedeutete.

Hyperinflation ist eine Form von volkswirtschaftlicher Katastrophe, die nur bei staatlichem Geld möglich ist. Es existieren keine Beispiele für eine Hyperinflation in Volkswirtschaften, die auf einem Gold- oder Silberstandard beruhten, und selbst wenn Artefaktgeld wie Muscheln und Perlen im Laufe der Zeit seine monetäre Rolle verlor, verlor es diesen Wert normalerweise langsam, während Ersatzprodukte nach und nach die Kaufkraft des bisherigen Geldes übernahmen. Aber mit staatlichem Geld, dessen Produktionskosten tendenziell gleich Null sind, ist es für eine ganze Gesellschaft durchaus möglich geworden, ihre gesamten Geldersparnisse innerhalb weniger Monate oder gar Wochen zu verlieren.

Hyperinflation ist ein weitaus schädlicheres Phänomen als einfach nur der Verlust großer wirtschaftlicher Werte durch viele Menschen; sie stellt einen vollständigen Zusammenbruch der Struktur der wirtschaftlichen Produktion einer über Jahrhunderte und Jahrtausende aufgebauten Gesellschaft dar. Mit dem Zusammenbruch des Geldes wird es unmöglich zu handeln, zu produzieren, sich an etwas zu beteiligen oder sich um etwas anderes zu kümmern, als um das absolut Lebensnotwendige. Wenn die Produktions- und Handelsstrukturen, die die Gesellschaften im Laufe der Jahrhunderte entwickelt haben, aufgrund der Unfähigkeit von Verbrauchern, Produzenten und Arbeitnehmern, sich gegenseitig zu bezahlen, zusammenbrechen, beginnen die Güter, die der Mensch als selbstverständlich erachtet, zu verschwinden. Das Kapital wird vernichtet und zur Finanzierung des Konsums verkauft. Zuerst verschwinden die Luxusgüter, aber bald folgen auch die überlebensnotwendigen Dinge, bis die Menschen wieder in einen urzeitlichen Zustand zurückfallen, in dem sich jeder nur noch für sich selbst einsetzt und kämpfen muss, um die grundlegendsten Bedürfnisse für das Überleben abzudecken. Während die Lebensqualität des Einzelnen stark abnimmt, beginnt sich die Verzweiflung in Wut zu verwandeln und es werden Sündenböcke gesucht. Zugleich nutzen demagogische und opportunistische Politiker diese Situation und schüren den Zorn der Menschen, um ihre Macht zu erweitern. Das plakativste Beispiel dafür ist die Inflation der Weimarer Republik in den 1920er Jahren, die nicht nur zur Zerstörung und zum Zusammenbruch einer der fortschrittlichsten und wohlhabendsten Volkswirtschaften der Welt führte, sondern auch den Aufstieg Adolf Hitlers an die Macht förderte.

Selbst wenn die Lehrbücher über die Vorteile der staatlichen Verwaltung der Geldmenge richtigliegen würden, so übersteigt doch der Schaden einer hyperinflationären Episode irgendwo auf der Welt die Vorteile bei Weitem. Und das Jahrhundert des staatlichen Geldes erlebte weit mehr als nur eine dieser katastrophalen Episoden.

Aktuell ist Venezuela an der Reihe, diese Marktverzerrung zu durchlaufen und die Verwüstungen der Geldvernichtung zu erleben. Nach Untersuchungen von Steve Hanke und Charles Bushnell, die die Hyperinflation als eine 50

%ige Erhöhung des Preisniveaus über einen Zeitraum von einem Monat definieren, hat sich dieses Phänomen seit dem Ende des Ersten Weltkriegs ganze 56

Mal ereignet. Hanke und Bushnell konnten 57

Fälle von Hyperinflation in der Geschichte nachweisen,

18

von denen sich nur eine vor der Ära des monetären Nationalismus ereignete. Es war die Inflation in Frankreich im Jahr 1795 als Folge der Mississippi-Blase, die ebenfalls mit Regierungsgeldern produziert und vom Ehrenvater des modernen staatlichen Geldes, John Law, gewissermaßen entwickelt wurde.

Das Problem mit staatlich bereitgestelltem Geld ist, dass seine Härte ganz und gar von der Disziplin der Verantwortlichen abhängt, sein Angebot nicht unangemessen zu erhöhen. Nur politische Zwänge erzeugen Härte, und es gibt keine physischen, wirtschaftlichen oder natürlichen Zwänge, wie viel Geld ein Staat produzieren kann. Rinder, Silber, Gold und Muscheln sind allesamt Güter, die ernsthafte Anstrengungen erfordern, um sie zu produzieren. Sie können niemals auf Knopfdruck in großen Mengen erzeugt werden, aber das Drucken von staatlichem Geld erfordert nur einen staatlichen Erlass. Ein ständiger Zuwachs der Geldmenge bedeutet eine kontinuierliche Abwertung der Währung, die das Vermögen der Besitzer schmälert, und diejenigen begünstigt, die die Währung drucken und sie als erste erhalten.

19

Die Geschichte hat gezeigt, dass Staaten unweigerlich der Versuchung erliegen, die Geldmenge zu erhöhen. Ob es nun an einer regelrechten Schiebung, einem „nationalen Notfall“ oder einer Epidemie von inflationistischen Wirtschaftsschulen liegt: Der Staat wird immer einen Grund und eine Möglichkeit finden, mehr Geld zu drucken, die staatliche Macht zu erweitern und gleichzeitig das Vermögen der Währungsbesitzer zu verringern. Das Vorgehen unterscheidet sich nicht von dem der Kupferproduzenten, die als Reaktion auf die monetäre Nachfrage nach Kupfer noch mehr Kupfer gewinnen; es belohnt die Produzenten des monetären Gutes, bestraft aber diejenigen, die sich dafür entscheiden, ihre Einsparungen in Kupfer anzulegen.

Wenn eine Währung glaubhaft nachweisen könnte, dass ihr Angebot nicht erweitert werden kann, würde sie sofort deutlich im Wert steigen. Im Jahr 2003, als die Vereinigten Staaten in den Irak einmarschierten, zerstörte die Luftwaffe die irakische Zentralbank und damit die Fähigkeit des irakischen Staates, neue irakische Dinar zu drucken. Das führte dazu, dass der Dinar über Nacht drastisch im Wert stieg, da die Iraker aufgrund der fehlenden Möglichkeit der Zentralbank, mehr davon zu drucken, mehr Vertrauen in die Währung gewannen.

20

Eine ähnliche Geschichte ereignete sich mit dem somalischen Schilling, nachdem die somalische Zentralbank zerstört wurde.

21

Geld ist begehrlicher, wenn es nachweislich knapp ist und nicht entwertet werden kann. Es gibt bestimmte Gründe, die dafürsprechen, warum sich das staatliche Geld als wichtigstes Geld unserer Zeit hält. Erstens schreiben die Regierungen vor, dass Steuern in Form von staatlichem Geld zu zahlen sind, was bedeutet, dass es von Einzelpersonen sehr wahrscheinlich akzeptiert wird und was dem staatlichen Geld einen Vorteil in Bezug auf seine Verkäuflichkeit verschafft. Zweitens bedeutet die staatliche Kontrolle und Regulierung des Bankensystems, dass Banken nur mit staatlich sanktioniertem Geld Konten eröffnen und Geldtransaktionen durchführen dürfen, was dem staatlichen Geld einen viel höheren Grad an Verkäuflichkeit verleiht als jeder anderen potenziellen Konkurrenzwährung. Drittens ist es aufgrund der Vorschriften über gesetzliche Zahlungsmittel in vielen Ländern illegal, andere Formen von Geld zur Zahlung zu verwenden. Viertens sind alle staatlichen Gelder immer noch durch Goldreserven gedeckt oder durch Währungen, die wiederum durch Goldreserven gedeckt sind. Nach Angaben des World Gold Council verfügen die Zentralbanken derzeit über rund 33.000

Tonnen Gold in ihren Reserven. Die Goldreserven der Zentralbanken stiegen Anfang des zwanzigsten Jahrhunderts sprunghaft an, da viele Staaten das Gold ihrer Bevölkerungen und Banken beschlagnahmten und sie zwangen, ihr Geld zu verwenden. In den späten 1960er Jahren, als das Bretton-Woods-System unter dem Druck einer erhöhten Geldmenge stand, begannen die Staaten, einen Teil ihrer Goldreserven aufzulösen. Im Jahr 2008 kehrte sich dieser Trend jedoch um und die Zentralbanken begannen erneut Gold zu kaufen, was das weltweite Angebot steigen ließ. Es ist ironisch und zugleich sehr aufschlussreich, dass die Staaten selbst in der Ära des staatlichen Geldes weitaus mehr Gold in ihren offiziellen Reserven halten, als sie es zu Zeiten des internationalen Goldstandards von 1871

–

1914 taten. Gold hat seine monetäre Rolle eindeutig nicht verloren; es ist und bleibt der einzige verlässliche Schuldentilger, also jenes Geld, dessen Wert nicht durch einen Dritten beeinflusst werden kann, und es ist zugleich der wichtigste globale Vermögenswert, der kein Gegenparteirisiko beinhaltet. Die Nutzung von Gold als monetäres Medium wurde jedoch auf die Zentralbanken beschränkt, während Einzelpersonen zur Verwendung von staatlichem Geld angehalten sind.

Die großen Goldreserven der Zentralbanken können als Notfallbestand zum Verkaufen oder Verpachten auf dem Goldmarkt genutzt werden, um zu verhindern, dass der Goldpreis in Zeiten erhöhter Nachfrage steigt und so die Monopolstellung des staatlichen Geldes zu schützen. Wie Alan Greenspan einmal erklärte: „Die Zentralbanken sind bereit, Gold in größeren Mengen zu verpachten, sollte der Preis steigen“

22

(siehe Abbildung 4.

23

)

Dank der technologischen Fortschritte, die immer anspruchsvollere Geldformen ermöglicht haben, einschließlich dem leicht mitzuführenden Papiergeld, entstand ein neues Problem der Verkäuflichkeit. Der Verkäufer hatte damit zwar die Fähigkeit erreicht sein Gut ohne die Intervention Dritter zu verkaufen, jene hatten jedoch weiterhin die Hoheitsgewalt über dessen Verkäuflichkeit und Akzeptanz. Dies stellt kein Problem für rohstoffbasiertes Geld dar, dessen Marktwert aus dem Markt hervorgeht und nicht von Dritten während einer Transaktion diktiert werden kann: Güter wie Rinder, Salz, Gold und Silber besitzen alle einen Markt und zahlungswillige Käufer. Aber mit staatlich emittiertem Geld, mit einem vernachlässigbaren Wert als Gut, kann die Verkäuflichkeit durch die Staaten, die es herausgegeben haben, ganz einfach beeinträchtigt werden, indem sie es zu einem nicht mehr gesetzlich zugelassenen Zahlungsmittel erklären. Inder, die am Morgen des 8.

November 2016 aufwachten und die Nachricht erfuhren, dass ihre Regierung den Status des gesetzlichen Zahlungsmittels für 500 und 1.000

Rupien-Noten ausgesetzt hatte, können sicherlich einiges dazu erzählen. Im Handumdrehen verlor das hochverkäufliche Geld seinen Wert und musste bei Banken mit sehr langen Warteschlangen umgetauscht werden. Je mehr sich zudem die Welt von der Bargeldnutzung lossagt, desto mehr Geld der Bevölkerung wird in staatlich kontrollierten Banken deponiert, was es anfällig für eine Beschlagnahmung oder Kapitalkontrolle macht. Die Tatsache, dass diese Mechanismen üblicherweise in Zeiten von Wirtschaftskrisen angewendet werden, in denen der Einzelne sein Geld am dringendsten benötigt, stellt einen großen Nachteil für die Verkäuflichkeit von staatlich ausgegebenem Geld dar.

Die staatliche Geldkontrolle hat das Geld von einer Belohnung für die Wertschöpfung in eine Belohnung für den Gehorsam gegenüber den Staatsbediensteten verwandelt. Es ist für niemanden mehr machbar, ohne staatliche Erlaubnis ein Vermögen in Form von staatlichem Geld aufzubauen. Der Staat kann über die von ihm kontrollierten Bankenmonopole Geld beschlagnahmen, die Geldmenge erhöhen, um das Vermögen der Besitzer abzuwerten, es seinen treuesten Untertanen als Belohnung geben, drakonische Steuern erheben und diejenigen bestrafen, die Steuern vermeiden, und sogar Banknoten beschlagnahmen.

Während sich in der Zeit des österreichischen Ökonomen Menger die Kriterien für die Bestimmung, was das beste Geld ist, um das Verständnis der Verkäuflichkeit drehten und was der Markt als Geld wählen würde, hat die staatliche Geldkontrolle im zwanzigsten Jahrhundert dazu geführt, dass ein neues und sehr wichtiges Kriterium zur Verkäuflichkeit hinzukam: die Verkäuflichkeit von Geld nach dem Willen seines Besitzers und nicht einer anderen Partei. Die Kombination all dieser Kriterien bietet ein komplettes Bild des Begriffs des soliden Geldes, als das vom Markt frei gewählte Geld und das Geld, dass sich vollständig unter der Kontrolle der Person befindet, die es rechtmäßig auf dem freien Markt erworben hat und sich nicht unter der Kontrolle eines Dritten befindet.

Obwohl Ludwig von Mises zu seiner Zeit ein überzeugter Verfechter der Rolle des Goldes als Geld war, verstand er, dass Gold diese monetäre Rolle nicht als etwas Eigenes oder Intrinsisches innehielt. Als einer der Dekane der österreichischen Wirtschaftsschule verstand Mises sehr wohl, dass Wert außerhalb des menschlichen Bewusstseins nicht existiert und dass Metalle und Rohstoffe nichts Eigenes beinhalten, das ihnen eine monetäre Rolle zuweisen könnte. Für Mises war der monetäre Status von Gold darauf zurückzuführen, dass es die Kriterien für solides Geld, wie er sie verstand, erfüllte:

Das Prinzip des soliden Geldes umfasst zwei Aspekte. Es befürwortet die Wahl des Marktes, als gängiges Tauschmittel eingesetzt zu werden. Es lehnt die staatliche Tendenz ab, sich in das Währungssystem einzumischen.

24

Laut Mises ist also solides Geld das, was der Markt freiwillig als Geld wählt und was sicher vor einer erzwungenen Einmischung und Intervention unter der Kontrolle seines Besitzers bleibt. Solange das Geld von jemand anderem als dem Besitzer kontrolliert wurde, unterlag derjenige, der es kontrollierte, immer einem zu starken Anreiz, den Wert des Geldes durch Inflation oder Beschlagnahmung zu stehlen und es als politisches Instrument zu missbrauchen, um seine politischen Ziele auf Kosten der Besitzer durchzusetzen. Dies entzieht denjenigen Wohlstand, die ihn generieren, und gibt ihn an diejenigen weiter, die auf die Kontrolle des Geldes spezialisiert sind, ohne tatsächlich Dinge zu produzieren, die von der Gesellschaft geschätzt werden. So geschah es mit den europäischen Händlern, die die afrikanische Gesellschaft bestehlen konnten, indem sie sie mit billigen Perlen überschwemmten, wie in Kapitel 2 erläutert. Keine Gesellschaft könnte gedeihen, solange ein solcher Bereicherungsmechanismus auf Kosten der Verarmung derjenigen existiert, die produktive Wege für den Vermögensaufbau suchen. Solides Geld hingegen erhebt den wertvollen Dienst für andere zum einzigen Prinzip, das jedem Einzelnen Wohlstand bringen kann und konzentriert so die Bemühungen der Gesellschaft auf Produktion, Zusammenarbeit, Vermögensbildung und Handel.

Das zwanzigste Jahrhundert war das Jahrhundert des unsoliden Geldes und des allmächtigen Staates, in dem der Staat dem Markt die freie Auswahl des Geldes durch staatliche Vorschriften untersagte und die Bevölkerung das staatlich emittierte Papiergeld unter Androhung von Gewalt verwenden musste. Im Laufe der Zeit rückten die Staaten immer mehr vom soliden Geld ab, während ihre Ausgaben und Defizite stiegen, ihre Währungen kontinuierlich abgewertet wurden und ein immer größerer Teil des Volkseinkommens staatlich kontrolliert wurde. Mit der zunehmenden Einmischung des Staates in alle Lebensbereiche, kontrollierte dieser zunehmend das Bildungssystem und nutzte es, um der Allgemeinheit die phantasievolle Vorstellung zu vermitteln, dass die Regeln der Ökonomie nicht für den Staat gelten und dass dieser gedeihen würde, je mehr er ausgibt. Die Arbeiten von monetären Spinnern wie John Maynard Keynes lehrten an modernen Universitäten die Vorstellung, dass staatliche Ausgaben nur Vorteile, niemals Kosten mit sich bringen. Der Staat kann letztendlich immer Geld drucken und steht somit keiner wirklichen Ausgabenbeschränkung gegenüber, die ihn daran hindern könnte, die von den Wählern gesetzten Ziele zu erreichen.

Für diejenigen, die die staatliche Macht verehrten und Freude an der totalitären Kontrolle hatten, wie die vielen totalitären und massenmörderischen Regime des zwanzigsten Jahrhunderts, war diese monetäre Konstellation ein Geschenk des Himmels. Aber für diejenigen, die die menschliche Freiheit, den Frieden und die Zusammenarbeit unter den Menschen schätzten, war es eine deprimierende Zeit, in der die Aussichten auf wirtschaftliche Reformen mit der Zeit immer geringer wurden und die Aussichten auf einen politischen Prozess, der uns wieder in eine monetäre Normalität zurückführt, zu einem immer fantasievolleren Traum wurden. Wie Friedrich Hayek es ausdrückte:

Ich glaube nicht, dass wir jemals wieder ein gutes Geld haben werden, solange wir das Thema dem Staat überlassen; das heißt, wir können es nicht gewaltsam aus den Händen des Staates entreißen, sondern alles, was wir tun können, ist, auf eine schlaue Art und Weise etwas einzuführen, was sie nicht stoppen können.

25

Im Jahr 1984, und ohne eine genaue Vorstellung darüber, was dieses „Etwas, das sie nicht aufhalten können“ sein könnte, lässt uns Friedrich Hayeks Vorahnung heute ehrfürchtig staunen. Drei Jahrzehnte nachdem er diese Worte ausgesprochen hat, und ein ganzes Jahrhundert nachdem die Staaten das letzte Überbleibsel von solidem Geld, den Goldstandard, vernichtet haben, hat nun jeder Einzelne weltweit die Möglichkeit, mit einer neuen Form von Geld zu sparen und zu handeln, das frei auf dem Markt gewählt wird und sich der staatlichen Kontrolle entzieht. Noch in den Kinderschuhen, scheint Bitcoin bereits alle Anforderungen von Menger, Mises und Hayek zu erfüllen: Bitcoin ist eine hochverkäufliche Alternative, die sich frei am Markt entwickelt hat und resistent gegen staatliche Eingriffe ist.

|

|

Malcolm Brown und Shirley Seaton, Christmas Truce: The Western Front December 1914

(London: Pan Macmillan, 2014). |

|

|

Quelle:

George Hall, „Exchange Rates and Casualties During the First World War,“ Journal of Monetary Economics

. |

|

|

Ich habe mich gefragt, ob die Nähe Deutschlands und Österreichs zur Schweiz und die engen Beziehungen zwischen diesen Bevölkerungsgruppen dazu geführt haben könnten, dass viele Deutsche und Österreicher ihre Währungen gegen den Schweizer Franken eintauschten, was den Fall dieser Währungen beschleunigte, die wirtschaftlichen Ressourcen der Staaten ausweitete und eine entscheidende Rolle für den Ausgang des Ersten Weltkriegs spielte. Ich habe noch nie eine Untersuchung zu dieser Frage gesehen, aber wenn Sie, liebe Leserin / lieber Leser, eine solche Untersuchung kennen, dann freue ich mich über Ihre Kontaktaufnahme mit mir. |

|

|

Von Juli 1914 bis November 1918. Quelle

: George Hall, “Exchange Rates and Casualties During the First World War,” Journal of Monetary Economics

. |

|

|

Friedrich Hayek, Monetary Nationalism and International Stability

(Fairfield, NJ: Augustus Kelley, 1989 (1937). |

|

|

Eine gründliche Beschreibung der interventionistischen Politik von Hoover kann in Murray Rothbards America’s Great Depression

nachgelesen werden. |

|

|

Zitiert in Henry Hazlitt, The Failure of the New Economics

. S.

277. |

|

|

Otto Mallery, Economic Union and Durable Peace

(Harper and Brothers, 1943), S.

10. |

|

|

Robert Higgs, „World War II and the Triumph of Keynesianism“ (2001), Forschungsartikel des Independent Institute. Erhältlich unter: http://www.independent.org/publications/article.asp?id=317

|

|

|

Paul Samuelson, “Full Employment after the War”, in Seymour Harris, Postwar Economic Problems

(New York: McGraw-Hill, 1943). |

|

|

Nachdem White untersucht worden war und vor dem Kongress aussagen musste, erlitt er zwei Herzinfarkte und starb an einer Überdosis Medikamente, was möglicherweise ein Selbstmord gewesen sein könnte. Eine gute Aufarbeitung dieser Episode findet sich in Benn Steils Buch The Battle of Bretton Woods