DAS

INFORMATIONSSYSTEM DES

KAPITALISMUS

„Die Ursache für die Phasen der Arbeitslosigkeit ist nicht der Kapitalismus, sondern eine Regierung, die den Unternehmen ihr Recht verweigert, gutes Geld zu verdienen.“

—Friedrich Hayek

Die Hauptfunktion des Geldes als Tauschmittel besteht darin, den Wirtschaftsakteuren die Möglichkeit zu geben, Wirtschaftsplanungen und -berechnung durchzuführen. Je weiter sich die wirtschaftliche Produktion von den primitiven Anfängen entfernt, desto schwieriger wird es für den Einzelnen, Produktions-, Konsum- und Handelsentscheidungen zu treffen, ohne einen festen Bezugsrahmen zu haben, mit dem er den Wert verschiedener Objekte untereinander vergleichen kann. Diese Eigenschaft als Abrechnungseinheit ist neben der Eigenschaft als Tauschmittel und als Wertspeicher die dritte Funktion des Geldes. Um die Bedeutung dieser Eigenschaft für ein Wirtschaftssystem zu verstehen, tun wir das, was man immer tut, wenn man wirtschaftliche Fragen verstehen will: Wir schauen uns die Arbeiten verstorbener österreichischer Ökonomen an.

Die Anwendung von Wissen in der Gesellschaft

von Friedrich Hayek ist wohl eines der wichtigsten Wirtschaftsdokumente, das jemals geschrieben wurde. Im Gegensatz zu den hoch-theoretischen, folgenlosen und esoterisch anmutenden modernen akademischen Forschungsarbeiten, die niemand liest, sind die 11

Seiten dieses Schriftstücks auch 70

Jahre nach ihrer Veröffentlichung weiterhin hochaktuell. Das Werk hat das Leben und die Geschäftstätigkeit vieler Menschen weltweit nachhaltig beeinflusst. Die vielleicht bedeutendste Rolle spielte es bei der Gründung einer der wichtigsten Internet-Webseiten und der zugleich größten unabhängigen Wissensdatenbank der Menschheitsgeschichte. Jimmy Wales, der Gründer von Wikipedia, sagte, dass ihm die Idee zur Gründung von Wikipedia kam, nachdem er dieses Schriftstück von Hayek und seine Erläuterung des Wissens gelesen hatte.

Hayek erläutert darin, dass das Problem der Wirtschaftlichkeit, im Gegensatz zur allgemeinen Auffassung des Themas, nicht allein im Problem der Zuweisung von Ressourcen und Produkten besteht, sondern genauer gesagt das Problem der Zuweisung von Ressourcen und Produkten unter Nutzung von Kenntnissen ist, die Einzelpersonen oder Körperschaften in ihrer Vollständigkeit nicht zur Verfügung stehen. Wirtschaftliche Kenntnisse über die Produktionsbedingungen, die relative Verfügbarkeit und den Umfang der Produktionsfaktoren sowie die Präferenzen der Einzelpersonen sind kein objektives Wissen, das einer einzelnen Person vollständig bekannt sein kann. Vielmehr ist das Wissen der wirtschaftlichen Rahmenbedingungen sehr natürlich verteilt

und liegt bei Menschen, die von individuellen Entscheidungen beeinflusst werden. Der menschliche Verstand ist damit beschäftigt, die für ihn wichtigen wirtschaftlichen Informationen zu erlernen und zu verstehen. Intelligente und fleißige Menschen verbringen oft Jahrzehnte damit, die wirtschaftlichen Umstände ihrer Branche zu erlernen, um Positionen zu erreichen, in denen sie für die Fertigung einer bestimmten Ware zuständig sind. Es ist unmöglich, sämtliche Informationen, die für die einzelnen Entscheidungen notwendig sind, im Kopf von nur einer Person zu verankern, die dann die Berechnungen für alle anderen übernimmt. Ebenso wäre es vollkommen verrückt, alles Wissen bei einem Entscheidungsträger zu bündeln.

In einer freien Marktwirtschaft sind Preise Wissen und Signale, mit denen Informationen vermittelt werden. Jeder einzelne Entscheidungsträger muss, um seine Entscheidung zu treffen, die Preise der betreffenden Waren prüfen, in denen alle Marktbedingungen und Umstände auf eine Zahl reduziert werden, die für die Person entscheidend ist. Dies wiederum führt dazu, dass die Entscheidungen jedes Einzelnen zur Preisbildung beitragen. Keine zentrale Behörde könnte jemals alle Informationen verinnerlichen, die in die Preisbildung einfließen oder gar deren Funktion ersetzen.

Um Hayeks Standpunkt zu verstehen, stellt man sich am besten ein Erdbeben vor, das die Infrastruktur eines Landes zerstört, das der weltgrößte Produzent eines Rohstoffs ist, wie beispielsweise das Erdbeben 2010 in Chile, dem größten Kupferproduzenten der Welt. Das Erdbeben traf eine Region mit zahlreichen Kupferminen und verursachte sowohl Schäden an diesen Minen als auch am Seehafen, der für den Export des Kupfers verwendet wurde. Dies führte zu einer Verringerung des Kupferangebots auf den Weltmärkten, und schließlich zu einem Anstieg des Kupferpreises um 6,2

%.

1

Letztlich ist weltweit jeder davon betroffen, der am Kupfermarkt beteiligt ist, doch es ist nicht notwendig, überhaupt etwas über das Erdbeben, über Chile oder die Marktbedingungen zu wissen, um Handlungsentscheidungen zu treffen. Die Preiserhöhung selbst enthält alle relevanten Informationen, die man benötigt. Alle Unternehmen, die Kupfer benötigen, sind nun plötzlich motiviert, geringere Mengen zu bestellen, unnötige Käufe zu verschieben und Ersatzrohstoffe zu finden. Andererseits gibt der Preisanstieg allen weltweiten Kupferproduzenten einen Anreiz, die Produktion zu erhöhen, um von dem Preisanstieg zu profitieren.

Durch diese einfache Preiserhöhung sind nun weltweit alle Branchenteilnehmer motiviert, so zu handeln, dass die negativen Folgen des Erdbebens gemildert werden: Die Hersteller liefern mehr, während die Verbraucher weniger verlangen. Infolgedessen ist die durch das Erdbeben verursachte Verknappung nicht so verheerend wie sie hätte ausfallen können, und die zusätzlichen Einnahmen aus den steigenden Preisen können den Bergleuten beim Wiederaufbau ihrer Infrastruktur helfen. Nach wenigen Tagen bereits hatte sich der Preis erholt und war zum ursprünglichen Wert zurückgekehrt. Da die globalen Märkte immer stärker miteinander vernetzt und größer geworden sind, haben einzelne Störungen immer geringe Auswirkungen, da die Market-Maker über ausreichende Kenntnisse und Mittel verfügen, um diese Störungen möglichst problemlos zu umgehen.

Um den Einfluss der Preise als Kommunikationsmittel zu begreifen, stellen wir uns nun vor, dass die gesamte Kupferindustrie am Tag vor dem Erdbeben keine Marktinstitution mehr wäre, sondern einer speziellen Behörde unterstellt würde, und die Produktion unabhängig von den Preisen gesteuert werden würde. Wie würde eine solche Behörde auf das Erdbeben reagieren? Wie könnte eine Entscheidung darüber gefällt werden, welcher der weltweiten Kupferproduzenten seine Produktion um wie viel steigern müsste? In einem Preissystem hingegen prüft der Vorstand eines Unternehmens den Kupferpreis und die Preise aller für die Produktion notwendigen Faktoren und kommt dadurch zu dem Ergebnis mit den effektivsten neuen Produktionsmengen. Viele Fachleute arbeiten jahrzehntelang, um in der Lage zu sein, mit Hilfe von Preisdaten zu diesem Ergebnis zu gelangen, und sie kennen sich mit dem eigenen Unternehmen wesentlich besser aus, als zentrale Planungsstellen, die nicht auf diese Preisinformationen zurückgreifen können. Planungsstellen können zudem schwer darüber entscheiden, welche Kupferkonsumenten ihren Verbrauch senken müssen, oder um wie viel, wenn es keine Preise gibt, an denen Verbraucher ihre Prioritäten festlegen können.

Egal wie viele konkrete Daten und Kenntnisse die Behörde erfasst, ist sie dennoch niemals in der Lage, sämtliches im Umlauf befindliche Wissen zu besitzen, mit dem ein Einzelner Entscheidungen treffen kann, wozu auch eigene Vorlieben und Einschätzungen der Sachlage gehört. Preise sind also nicht nur ein Instrument, von dem Kapitalisten profitieren, sondern das Informationssystem der wirtschaftlichen Produktion, mit dem Wissen zur Verfügung gestellt und komplexe Produktionsprozesse koordiniert werden. Ein Wirtschaftssystem, das versucht, Preise aus der Kalkulation zu entfernen, führt zum vollständigen Zusammenbruch der Wirtschaftstätigkeit, und eine davon betroffene Gesellschaft kehrt zu den primitiven Anfängen zurück.

Preise sind der einzige Mechanismus, der es ermöglicht, dass Handel und Spezialisierung in einer Marktwirtschaft stattfinden können. Wenn man Preise nicht in die Berechnung miteinfließen lässt, kann man nur im kleinen und primitiven Maßstab Vorteile aus der Arbeitsteilung und Spezialisierung ziehen. Der Handel macht es Herstellern möglich, sich auf jene Waren zu konzentrieren, in denen sie einen Wettbewerbsvorteil

sehen und durch die sie ihre Situation verbessern können – Waren, die sie zu relativ gesehen geringeren Kosten produzieren können. Nur wenn genaue Preise vorhanden sind, die auf einem gemeingültigen Tauschmedium basieren, ist es möglich, dass man seinen Wettbewerbsvorteil erkennt und sich auf diesen spezialisiert. Die Spezialisierung orientiert sich an Preissignalen und führt dazu, dass Hersteller diese Waren durch Learning by Doing effizienter produzieren, und, was noch wichtiger ist, genau dafür Kapital zurücklegen. Selbst wenn sich die relativen Kosten nicht voneinander unterscheiden würden, würde eine Spezialisierung den Herstellern ermöglichen, Kapital für die Produktion anzusammeln, um knapper zu kalkulieren, und um mit jenen zu handeln, die sich durch die Ansammlung von Kapital auf andere Waren spezialisiert haben.

KAPITALMARKT-

SOZIALISMUS

Den meisten ist die Bedeutung eines Preissystems für die Arbeitsteilung klar, aber nur wenige verstehen, welche wichtige Rolle es bei der Bildung und Verteilung von Kapital spielt, weshalb wir nun einen Blick auf die Arbeit von Mises werfen. In seinem Buch

Sozialismus

von 1922 erläutert Mises die wesentlichen Gründe, warum sozialistische Systeme zum Scheitern verurteilt sind, und es geht dabei

nicht

um die allgemeine Vorstellung, dass der Sozialismus einfach keinen Anreiz zur Arbeit bietet (denn warum sollte man arbeiten, wenn jeder unabhängig seiner Anstrengungen den gleichen Lohn erhält?). Abgesehen davon, dass man bei unentschuldigtem Fehlen am eigenen Arbeitsplatz in der Regel vom Staat hingerichtet oder hinter Gittern gebracht wurde, hat der Sozialismus das Anreizproblem wohl erfolgreich überwunden, unabhängig davon, wie blutig der Prozess war. Nach einem Jahrhundert, in dem etwa 100

Millionen Menschen weltweit von sozialistischen Regimen

2

ermordet wurden, wurden diese Strafen eindeutig nicht nur theoretisch verhängt, und die Anreize zur Arbeit waren wahrscheinlich ausgeprägter als in einem kapitalistischen System. Das Scheitern des Sozialismus muss an mehr liegen, als nur an den fehlenden Anreizen, und Mises war der erste, der genau erklärte, warum der Sozialismus selbst dann scheitern würde, wenn er das Anreizproblem erfolgreich überwinden und den „neuen sozialistischen Menschen“ erschaffen würde.

Der von Mises aufgedeckte größte Schwachpunkt des Sozialismus war, dass ohne den Preismechanismus des freien Marktes wirtschaftliche Berechnungen nicht möglich waren, die für die Verteilung von Investitionsgütern entscheidend sind.

3

Wie bereits besprochen kommen bei der Kapitalproduktion immer ausgefeiltere Methoden zum Einsatz, längere Zeithorizonte und immer mehr Zwischenerzeugnisse werden nicht mehr direkt verbraucht, sondern nur hergestellt, um im Folgenden als Bauteil in ein Endprodukt eingebaut zu werden. Ausgefeilte Produktionsstrukturen entstehen nur durch ein kompliziertes Geflecht einzelner Berechnungen jedes Investitions- und Konsumguts seitens der Hersteller, die Ein- und Ausgänge untereinander kaufen und verkaufen

4

. Die geeignetste Ressourcenverteilung wird allein durch den Preismechanismus bestimmt, so dass die produktivsten Nutzer von Investitionsgütern das höchste Angebot herstellen können. Angebot und Nachfrage von Investitionsgütern ergeben sich aus dem Zusammenspiel von Produzenten und Konsumenten und deren laufenden Entscheidungen.

In einem sozialistischen System besitzt und kontrolliert der Staat die Produktionsmittel und ist damit gleichzeitig der einzige Käufer und Verkäufer aller Investitionsgüter der Wirtschaft. Diese Zentralisierung stört die einwandfreie Funktion eines realen Marktes und macht fundierte Entscheidungen auf der Grundlage von Preisen unmöglich. Ohne einen Kapitalmarkt, auf dem unabhängige Händler Angebote machen, kann es zu keiner allgemeinen Preisbildung für Kapitalanlagen oder Investitionsgüter kommen. Wenn Preise von Investitionsgütern das relative Angebot/Nachfrage-Verhältnis nicht widerspiegeln, kann die produktivste Nutzung des Kapitals nicht rational ermittelt werden, und es gibt auch keine vernünftige Möglichkeit, festzulegen, wie viel von einem Investitionsgut hergestellt werden soll. In einem System, in dem die Regierung die Stahlwerke und sämtliche Fabriken besitzt, welche Stahl für die Produktion von unterschiedlichen Konsum- und Investitionsgütern nutzen, kann für den für die Warenproduktion benötigten Stahl kein Preis festgelegt werden, so dass man unmöglich sagen kann, welche Stahlanwendungen am wichtigsten und wertvollsten sind. Wie kann der Staat bestimmen, ob seine begrenzten Mengen an Stahl für die Herstellung von Autos oder Zügen verwendet werden sollen, wenn er zugleich Eigentümer der Auto- und Eisenbahnfabriken ist und den Bürgern per Diktat zuweist, wie viele Autos und Züge sie besitzen dürfen? Ohne ein Preissystem, mit dessen Hilfe sich die Bürger zwischen Zug und Auto entscheiden können, ist keine optimale Zuteilung möglich, und man weiß nicht, an welchen Stellen der Stahl am notwendigsten wäre. Es ist sinnlos Bürgerumfragen durchzuführen, da deren Entscheidungen ohne einen Preis, in dem die tatsächlichen Ersatzkosten der verfügbaren Möglichkeiten des Handels berücksichtigt werden, bedeutungslos sind. Eine Umfrage, in der Preise keine Rolle spielen, würde dazu führen, dass jeder einen Ferrari besitzen möchte. Wenn dieser jedoch bezahlt werden müsste, würden sich nur wenige für dieses Fahrzeug entscheiden. Zentrale Planungsstellen sind niemals in der Lage, die Ansprüche jedes Einzelnen zu erfassen, oder Ressourcen so zu verteilen, dass die einzelnen Bedürfnisse optimal bedient werden.

Wenn der Staat darüber hinaus die Kontrolle aller Produktionsprozesse der Wirtschaft in der Hand hält, führt ein fehlender Preismechanismus unweigerlich dazu, das die Produktion der unterschiedlichen Produktionsgüter in den entsprechenden Mengen so koordiniert werden kann, dass sämtliche Fabriken optimal ausgelastet sind. Am Anfang jeder Volkswirtschaft steht die Knappheit der Ressourcen, und es ist unmöglich, unbegrenzte Mengen aller Rohstoffe zu erzeugen; die Verteilung muss sorgfältig abgewogen werden, so dass, wenn der Stahlproduktion Kapital, Land und Arbeitskraft zugeteilt wird, dies auf Kosten der Kupferproduktion geschieht. Auf einem freien Markt konkurrieren die Fabriken um Kupfer und Stahl und schaffen so Knappheit und Überfluss in diesen Segmenten, so dass die Preise es Kupfer- und Stahlherstellern ermöglichen, um die für die Herstellung benötigten Ressourcen zu konkurrieren. Eine zentrale Planungsstelle tappt jedoch völlig im Dunkeln darüber, welches Geflecht von Bedürfnissen und Ersatzkosten, von Zügen und Autos, Kupfer und Stahl, Arbeit, Kapital und Land vorherrscht. Ohne Preise kann nicht berechnet werden, wie diese Ressourcen so zugewiesen werden müssen, um optimale Produkte herzustellen, was letztlich zu einem vollständigen Zusammenbruch der Produktion führt.

Und doch ist all dies nur ein Aspekt des Kalkulationsproblems, das sich lediglich auf die Produktion bestehender Güter in einem statischen Markt bezieht. Das Problem ist noch bedenklicher, wenn man berücksichtigt, dass es in zwischenmenschlichen Beziehungen keinen statischen Zustand gibt, da Menschen laufend versuchen, ihre wirtschaftliche Lage zu verbessern, neue Waren zu produzieren und mehr und bessere Möglichkeiten der Warenproduktion zu finden. Die menschliche Neigung zum Tüfteln, Verbessern und sich neue Dinge auszudenken, stellt für den Sozialismus eines der größten Probleme dar. Selbst wenn eine zentrale Planungsstelle in der Lage wäre, eine statische Wirtschaft zu verwalten, wäre es für sie unmöglich, Veränderungen oder Unternehmertum zuzulassen. Wie kann ein sozialistisches System Berechnungen für nichtexistierende Technologien und Innovationen anstellen und wie können ihnen Produktionsfaktoren zugeordnet werden, wenn es noch keinen Hinweis darauf gibt, ob diese Produkte überhaupt funktionieren?

„Wer Unternehmertum mit Management verwechselt, verschließt die Augen vor volkswirtschaftlichen Problemen (…) Das kapitalistische System ist kein Managementsystem, es ist ein unternehmerisches System.“

Bei dieser Darstellung geht es nicht darum, gegen das sozialistische Wirtschaftssystem zu argumentieren, das heutzutage von keinem mehr ernst genommen wird, nachdem es in jeder Gesellschaft, in der es im Laufe des letzten Jahrhunderts ausprobiert wurde, katastrophal, blutig und umfassend gescheitert ist. Vielmehr geht es darum, den Unterschied zwischen den beiden Möglichkeiten der Kapitalgewinnung und Produktionsentscheidungen zu verdeutlichen: Preise und Planung. Während die meisten Länder der Welt heute über keine zentrale Planungsstelle für die direkte Verteilung von Investitionsgütern verfügen, existiert jedoch in jedem einzelnen Land eine zentrale Planungsstelle für den wichtigsten aller Märkte, den Kapitalmarkt. Unter einem freien Markt versteht man einen Markt, in dem es den Käufern und Verkäufern frei steht, Geschäfte zu den von ihnen allein festgelegten Bedingungen abzuschließen, und in den man beliebig ein- und austreten kann: Es sind keine Drittparteien vorhanden, die den Marktzutritt von Käufern und Verkäufern einschränken, oder die diejenigen subventionieren, die nicht in der Lage sind, auf dem entsprechenden Markt zu handeln. Heutzutage verfügt kein einziges Land der Welt über einen Kapitalmarkt mit diesen Eigenschaften.

Die Kapitalmärkte in einer modernen Wirtschaft bestehen aus den Märkten für leihgebundene Mittel. Angesichts der komplizierteren und langfristigeren Produktionsstruktur investieren Einzelpersonen ihre Ersparnisse nicht mehr selbst, sondern verleihen sie über verschiedene Institutionen an auf die Produktion spezialisierte Unternehmen. Der Zinssatz ist der Preis, den der Kreditgeber für die Vergabe seiner Mittel erhält, und der Preis, den der Kreditnehmer zahlt, um sie zu erhalten.

In einem freien Markt für leihgebundene Mittel steigt die Menge dieser bereitgestellten Mittel, wie alle Angebotskurven, mit steigendem Zinssatz. Oder anders ausgedrückt, je höher der Zinssatz, desto mehr neigt man dazu, zu sparen und seine Ersparnisse Unternehmern und Unternehmen anzubieten. Die Kreditnachfrage ist antiproportional zum Zinssatz, so dass Unternehmer und Unternehmen weniger Kredite aufnehmen, wenn die Zinssätze steigen.

Der Zinssatz in einem freien Kapitalmarkt ist positiv, weil die positive Zeitpräferenz der Menschen bedeutet, dass sich niemand vom Geld trennen würde, wenn er in Zukunft nicht mehr davon erhalten könnte. Eine Gesellschaft, in der viele Personen über eine geringe Zeitpräferenz verfügen, verfügt in der Regel über höhere Ersparnisse, was wiederum den Zinssatz senkt und den Unternehmen viel Kapital für Investitionen zur Verfügung stellt, wodurch in der Zukunft ein erhebliches Wirtschaftswachstum generiert werden kann. Mit zunehmender Zeitpräferenz einer Gesellschaft steigt die Wahrscheinlichkeit, dass man weniger spart, die Zinsen hoch sind und die Produzenten weniger Kapital zum Ausleihen finden. Friedliche Gesellschaften mit sicheren Eigentumsrechten und einem hohen Maß wirtschaftlicher Freiheit haben in der Regel eine geringe Zeitpräferenz, da sie große Anreize bieten, sich weniger Sorgen um die Zukunft zu machen. Ein weiterer österreichischer Wirtschaftswissenschaftler, Eugen von Böhm-Bawerk, war sogar der Meinung, dass der Zinssatz eines Landes dessen kulturelles Niveau widerspiegele: Je höher die Intelligenz und moralische Stärke eines Volkes, desto mehr spart es und desto niedriger ist der Zinssatz.

Aber dank der Erfindung der modernen Zentralbank und ihrer ständigen Einmischung in die wichtigsten Märkte, funktioniert der Kapitalmarkt einer modernen Wirtschaft nicht mehr auf diese Weise. Die Zentralbanken bestimmen den Zinssatz und die Bereitstellung von leihgebundenen Mitteln über eine Vielzahl monetärer Instrumente, die Sie dank ihrer Kontrolle des Bankensystems steuern.

6

Es ist fundamental wichtig zu verstehen, dass in modernen Finanzsystemen Banken Geld erschaffen, wenn Sie Kredite vergeben. In einem zersplitterten System von Reservebanken, welches dem momentan weltweit verbreiteten System ähnelt, verleihen Banken nicht nur die Ersparnisse ihrer Kunden, sondern auch deren Sichteinlagen. Mit anderen Worten gesagt kann der Anleger das Geld jederzeit abrufen, während gleichzeitig ein großer Anteil dieses Geldes als Darlehen an einen Kreditnehmer ausgegeben wurde. Indem die Bank das Geld dem Kreditnehmer zur Verfügung stellt und es gleichzeitig für den Anleger aufbewahrt, erschafft die Bank effektiv neues Geld, was zu einer Erhöhung der Geldmenge führt. Dies liegt am Verhältnis zwischen Geldmenge und Zinsen: Wenn die Zinsen sinken, steigt die Kreditvergabe, was zu einer Zunahme der Geldschöpfung und einer Erhöhung der Geldmenge führt. Andererseits führt ein Anstieg der Zinssätze zu einer Verringerung der Kreditvergabe und einer Reduzierung der Geldmenge oder zumindest zu einer Verringerung der Wachstumsrate.

KONJUNKTURZYKLEN UND

FINANZKRISEN

Während in einem freien Kapitalmarkt die Bereitstellung von leihgebundenen Mitteln von den Marktteilnehmern bestimmt wird, die sich entscheiden, Kredite auf der Grundlage des Zinssatzes zu vergeben, wird in einer Volkswirtschaft mit einer Zentralbank und einem zersplitterten Reservebankensystem die Bereitstellung von leihgebundenen Mitteln von einem Komitee aus Ökonomen unter dem Einfluss von Politikern, Bankiers, TV-Experten und manchmal – was höchst verwunderlich ist – von Militärs gesteuert.

Jedem, der sich mit volkswirtschaftlichen Zusammenhängen auskennt, sind die Gefahren einer Preiskontrolle völlig klar. Wenn der Staat die Preise für Äpfel festlegt und fixiert, führt dies durch Über- oder Unterproduktion entweder zu einem Mangel oder einem Überschuss und großen Verlusten für die Gesellschaft insgesamt. Auf den Kapitalmärkten geschieht etwas Ähnliches, jedoch mit weitaus gravierenderen Auswirkungen, weil sie jeden Wirtschaftszweig betreffen, da das Kapital an der Produktion jedes einzelnen Wirtschaftsguts beteiligt ist.

Es ist zunächst wichtig, den Unterschied zwischen leihgebundenen Mitteln und tatsächlichen Investitionsgütern zu verstehen. In einer freien Marktwirtschaft mit solidem Geld müssen die Sparer den Konsum auf einen späteren Zeitpunkt verschieben, um zu sparen. Geld, das in einer Bank angespart wird, kann vom Sparer nicht mehr für den Konsum verwendet werden, wodurch der Sparer den Genuss des Konsums zeitlich aufschiebt, um irgendwann in der Zukunft mehr Genuss zu erleben. Dieser Sparbetrag entspricht genau der Höhe der leihgebundenen Mittel, die der Produzent verleihen kann. Die Verfügbarkeit von Investitionsgütern ist untrennbar mit der Reduzierung des Konsums verbunden: Die tatsächlichen materiellen Ressourcen, Arbeitskräfte, Grundstücke und Investitionsgüter werden von der Bereitstellung von Endverbrauchsgütern zur Produktion von Investitionsgütern übergehen. Der typische Arbeitnehmer arbeitet dann nicht mehr im Autoverkauf sondern in einem Autowerk. Metaphorisch ausgedrückt könnte man auch sagen, dass die Körner gesät statt gegessen werden.

Knappheit ist der Ausgangspunkt jeder Volkswirtschaft, und der größte Erkenntnisgewinn daraus ist, dass alles Ersatzkosten hat. In den Kapitalmärkten wirken die Opportunitätskosten des Kapitals wie nicht ausgeübter Konsum, und die Opportunitätskosten des Konsums wirken wie eine nicht getätigte Investition. Der Zinssatz ist der Preis, der diese Beziehung regelt: Wenn der Markt nach mehr Investitionen verlangt, steigt der Zinssatz und motiviert dadurch mehr Sparer, mehr von ihrem Geld für Einsparungen auf die Seite zu legen. Wenn der Zinssatz sinkt, motiviert dies die Anleger zu mehr Investitionen, insbesondere in technologisch fortschrittlichere Produktionsmethoden mit einem längeren Zeithorizont. Ein niedrigerer Zinssatz ermöglicht es also, langfristige und produktivere Produktionsmethoden umzusetzen: Die Gesellschaft fischt dann nicht mehr mit Angeln, sondern mit großen motorisierten Schiffen.

Mit fortschreitender Entwicklung und zunehmender Komplexität der Wirtschaft ändert sich die Verbindung zwischen materiellem Kapital und dem Markt für leihgebundene Mittel in der Realität nicht, aber sie wird von den Menschen verzerrt wahrgenommen. Eine moderne Wirtschaft mit einer Zentralbank basiert darauf, diesen wichtigen Ausgleich zu ignorieren und geht davon aus, dass die Banken Investitionen mit neuem Geld finanzieren können, ohne dass die Verbraucher auf den Konsum verzichten müssen. Die Verbindung zwischen Spareinlagen und leihgebundenen Mitteln – geschweige denn die katastrophalen Folgen, diese zu ignorieren – ist sogar so stark unterbrochen, dass sie nicht einmal mehr in Wirtschaftslehrbüchern gelehrt wird.

7

Da die Zentralbank die Geldmenge und den Zinssatz verwaltet, kommt es zwangsläufig zu einer Diskrepanz zwischen Spareinlagen und leihgebundenen Mitteln. Die Zentralbanken versuchen im Allgemeinen das Wirtschaftswachstum und die Investitionen anzukurbeln und den Konsum zu steigern. Deshalb neigen sie dazu, die Geldmenge zu erhöhen und den Zinssatz zu senken, was zu mehr leihgebundenen Mitteln im Verhältnis zu Spareinlagen führt. Bei diesen künstlich niedrigen Zinssätzen nehmen Unternehmen zur Finanzierung von Projekten mehr Schulden auf als das, was von den Sparern durch ihre geleisteten Spareinlagen zur Finanzierung dieser Investitionen vorhanden ist. Dies bedeutet, dass der Wert des aufgeschobenen Verbrauchs geringer ist als der Wert des aufgenommenen Kapitals. Ohne einen ausreichenden Aufschub des Verbrauchs wird es nicht genügend Kapital, Land und Arbeitsmittel geben, um diese in den ersten Produktionsstadien von Konsumgütern zu höherwertigen Investitionsgütern umzuwandeln. Letztlich gibt es nichts umsonst, und wenn die Verbraucher weniger sparen, muss es weniger Kapital für die Investoren geben. Das Drucken neuer Geldscheine und das Erzeugen neuen digitalen Geldes, um die Defizite beim Sparen auszugleichen, erhöht nicht auf wunderbare Weise den tatsächlichen Kapitalbestand einer Gesellschaft, sondern wertet nur die bestehende Geldmenge ab und verzerrt die Preise.

Dieser Kapitalmangel ist nicht sofort erkennbar, denn Banken und die Zentralbank können genügend Geld für die Kreditnehmer ausgeben – das ist schließlich der größte Vorteil bei der Verwendung von unsolidem Geld. In einer Volkswirtschaft mit solidem Geld wäre eine solche Manipulation des Kapitalpreises unmöglich und würde wie folgt ablaufen: Sobald der Zinssatz künstlich niedrig angesetzt wird, spiegelt sich der Mangel an Sparkapital bei den Banken in einem reduzierten Kapitalangebot für die Kreditnehmer wider, was zu einem Anstieg des Zinssatzes führt, was wiederum die Kreditnachfrage reduziert und das Angebot an Ersparnissen solange erhöht, bis die beiden Faktoren übereinstimmen.

Unsolides Geld macht eine solche Manipulation möglich, aber natürlich nur für kurze Zeit, denn die Realität kann nicht für immer verschleiert werden. Die künstlich niedrigen Zinssätze und das überschüssige gedruckte Geld verleiten die Produzenten dazu, sich an einem Produktionsprozess zu beteiligen, der mehr Kapital erfordert, als tatsächlich verfügbar ist. Das überschüssige Geld, das durch keinen tatsächlichen aufgeschobenen Verbrauch gedeckt ist, bringt zunächst mehr Produzenten dazu, Kredite aufzunehmen. Sie operieren dann getäuscht vom Irrglauben, dass das Geld es ihnen ermöglichen wird, alle für ihren Produktionsprozess notwendigen Investitionsgüter zu kaufen. Wenn nun immer mehr Produzenten um immer weniger Investitionsgüter und Ressourcen bieten, als sie an vorhandenen Beständen erwartet hatten, ist das natürliche Ergebnis ein Preisanstieg der Investitionsgüter während des Produktionsprozesses. Spätestens an diesem Punkt wird die Manipulation offensichtlich, was zum gleichzeitigen Zusammenbruch mehrerer Kapitalanlagen führt, die zu den neuen Investitionsgüterpreisen plötzlich unrentabel werden; diese Projekte sind es, die Mises als Fehlinvestitionen

bezeichnet – Investitionen, die ohne die Verzerrungen am Kapitalmarkt nicht getätigt worden wären und deren Fertigstellung nicht möglich ist, sobald die Kapitalmarktverzerrungen offensichtlich werden. Die Intervention der Zentralbank auf dem Kapitalmarkt ermöglicht es einerseits, dass aufgrund der Preisverzerrungen, die zu Fehleinschätzungen der Anleger führen, mehr Projekte durchgeführt werden können, auf der anderen Seite jedoch kann sie die tatsächlich verfügbare Kapitalmenge nicht erhöhen. Somit können diese zusätzlichen Projekte nicht abgeschlossen werden und führen zu einer unnötigen Kapitalverschwendung. Die Aussetzung dieser Projekte führt gleichzeitig zu einem Anstieg der Arbeitslosigkeit im gesamten Wirtschaftssystem. Dieser gleichzeitige Ausfall von überforderten Unternehmen über das gesamte Wirtschaftssystem hinweg ist das, was als Rezession

bezeichnet wird.

Nur wenn man die Kapitalstruktur versteht, und wie die Zinsmanipulation den Anreiz zur Kapitalakkumulation zerstört, ist man auch in der Lage die Ursachen von Rezessionen und Konjunkturschwankungen zu begreifen. Der Konjunkturzyklus ist das natürliche Ergebnis der Manipulation des Zinssatzes, der den Kapitalmarkt verzerrt. Dies geschieht, indem er den Anlegern suggeriert, mehr Kapital erhalten zu können, als aufgrund des von den Banken zur Verfügung gestellten unsoliden Geldes tatsächlich verfügbar ist. Im Gegensatz zur keynesianisch-animistischen Mythologie sind Konjunkturzyklen keine mystischen Phänomene, die durch Erscheinen von „Tiergeistern“ verursacht werden, deren Ursache ignoriert werden soll, während die Zentralbanker versuchen, eine Markterholung herbeizuführen

8

. Die ökonomische Logik zeigt deutlich, wie Rezessionen das unvermeidliche Ergebnis von Zinsmanipulationen, und Verknappungen das unvermeidliche Ergebnis von Preisobergrenzen sind.

Um den Punkt zu veranschaulichen, kann eine Analogie aus Mises Werk

9

entnommen (und verschönert) werden: Stellen Sie sich den Kapitalbestand einer Gesellschaft als Ziegelsteine vor, und die Zentralbank als Bauunternehmer, der für deren Verwendung zum Bau eines Hauses verantwortlich ist. Jedes Haus benötigt für seine Errichtung 10.000

Ziegelsteine und der Bauherr sucht einen Bauunternehmer, der in der Lage ist, 100

Häuser mit einem Gesamtbedarf von 1

Million Ziegelsteinen zu bauen. Aber ein keynesianischer Bauunternehmer, der den Auftrag erhalten möchte, erkennt, dass seine Chancen für eine Auftragserteilung besser sind, wenn er eine Ausschreibung einreichen kann, in der er verspricht, 120

Einheiten desselben Hauses zu bauen und dabei nur 800.000

Ziegel zu benötigen. Dies entspricht der Zinsmanipulation. Sie reduziert das Kapitalangebot und erhöht gleichzeitig die Nachfrage nach ihm. In Wirklichkeit werden die 120

Häuser 1,2

Millionen Ziegelsteine benötigen, aber es stehen nur 800.000 zur Verfügung. Die 800.000

Ziegel reichen aus, um mit dem Bau der 120

Häuser zu beginnen, aber sie reichen nicht aus, um sie fertigzustellen. Zum Baubeginn freut sich der Bauherr sehr über die keynesianische Wundertechnik, die es ihm ermöglicht, 20

% mehr Häuser für 80

% der Kosten zu erhalten. Dies verleitet ihn dazu, die 20

% eingesparten Kosten für den Kauf einer neuen Yacht auszugeben. Aber die Masche geht nicht lange gut, da sich schließlich herausstellen wird, dass die Häuser nicht fertig gestellt werden können und der Bau eingestellt werden muss. Der Bauunternehmer hat es nicht nur versäumt, 120

Häuser fertigzustellen, sondern er hat kein einziges Haus fertiggestellt und dem Bauherrn 120 halbfertige Gebäude hinterlassen, also letztlich nutzlose Haufen Ziegelsteine ohne Dach. Durch die Masche des Bauunternehmers senkte der Bauherr die Investitionskosten, was letztlich dazu führte, dass weniger Häuser gebaut wurden, als mit präziser Preisangabe möglich gewesen wäre. Der Bauherr hätte 100

Häuser erhalten, wenn er sich für einen aufrichtigen Bauunternehmer entschieden hätte. Da er sich jedoch für einen keynesianischen Bauunternehmer entschied, der verzerrte Preisangaben macht, sind alle Gelder verschwendet, die er für diesen unrealistischen Plan ausgibt. Wenn der Bauherr den Fehler frühzeitig erkennt, könnte sich das für den Baubeginn von 120

Häusern verschwendete Kapital in Grenzen halten und ein neuer Bauunternehmer könnte aus den restlichen Ziegeln zumindest 90

Häuser errichten. Sollte der Bauherr der Realität nicht ins Auge sehen, bis seine Mittel erschöpft sind, bleibt er auf 120 unfertigen und wertlosen Häusern ohne Dach sitzen, die keinen Abnehmer finden.

Wenn die Zentralbank den Zinssatz so manipuliert, dass er unter dem Abwicklungspreis des Marktes liegt, indem sie die Banken anweist, durch Anleihen mehr Geld zu schaffen, reduziert sie die in der Gesellschaft verfügbaren Ersparnisse und erhöht gleichzeitig die von den Kreditnehmern geforderte Geldmenge, während sie parallel dazu das Fremdkapital auf nicht realisierbare Projekte lenkt. Je unsolider also die Form des Geldes ist und je einfacher die Zentralbanken die Zinssätze manipulieren können, desto gravierender sind die Konjunkturzyklen. Die Geschichte des Geldes zeugt davon, dass Konjunkturzyklen und Rezessionen wesentlich strenger ausfallen, wenn das Geldangebot reguliert wird.

Während die meisten Menschen glauben, dass sozialistische Gesellschaften der Vergangenheit angehören und Marktsysteme die kapitalistischen Volkswirtschaften beherrschen, sieht die Realität so aus, dass ein kapitalistisches System nicht ohne einen freien Kapitalmarkt funktionieren kann, bei dem der Preis des Kapitals durch das Zusammenspiel von Angebot und Nachfrage entsteht und die Entscheidungen der Kapitalisten von genauen Preissignalen bestimmt werden. Die Einmischung der Zentralbank in den Kapitalmarkt ist die Wurzel aller Rezessionen und all der Krisen, die die meisten Politiker, Journalisten, Wissenschaftler und linken Aktivisten gerne dem Kapitalismus zuschreiben. Jedoch kann nur durch die zentrale Planung der Geldmenge der Preismechanismus der Kapitalmärkte korrumpiert werden, was weitreichende Störungen in der Wirtschaft verursacht.

Immer dann, wenn ein Staat die Inflation der Geldmenge fördert, sind negative Folgen unvermeidlich. Wenn die Zentralbank die Inflation der Geldmenge stoppt, steigen die Zinsen und es folgt eine Rezession, da viele der begonnenen Projekte als unrentabel eingestuft werden und aufgegeben werden müssen, was die Fehlverteilung von Ressourcen und Kapital offenbart. Wenn die Zentralbank ihren inflationären Prozess auf unbestimmte Zeit fortsetzen würde, würde sie nur das Ausmaß der Fehlallokationen in der Wirtschaft erhöhen, noch mehr Kapital verschwenden und die unvermeidliche Rezession noch schmerzhafter machen. Die Rechnung für das angebliche Free Lunch (ein risikofreier Gewinn) der keynesianischen Spinner kommt bestimmt – und sie wird heftig.

„Wir haben den Tiger beim Schwanz gepackt: Wie lange kann diese Inflation noch andauern? Wenn der Tiger (die Inflation der Geldmenge) losgelassen wird, wird er uns auffressen; und selbst wenn er immer schneller und schneller läuft, und wir verzweifelt versuchen, uns festzuhalten, sind wir ebenfalls erledigt! Ich bin froh, dass ich nicht mehr hier sein werde, um das Endergebnis zu sehen.“

Die Planung der Geldmenge durch die Zentralbank ist weder wünschenswert noch möglich. Sie wird von jenen regiert, die den wichtigsten Markt einer Volkswirtschaft unter das Kommando einiger Weniger stellen, die ignorant genug sind, zu glauben, dass sie einen so großen, abstrakten und aufstrebenden Markt wie den Kapitalmarkt zentral planen können. Sich vorzustellen, dass die Zentralbanken Rezessionen „verhindern“, „bekämpfen“ oder „managen“ können, ist ebenso großer Unsinn wie Pyromanen und Brandstifter, die für die Feuerwehr zuständig sind.

Die relative Stabilität von solidem Geld, wegen der es vom Markt ausgewählt wird, ermöglicht das Funktionieren eines freien Marktes durch Preisfindung und individuelle Entscheidungsfindung. Unsolides Geld, dessen Bereitstellung zentral geplant ist, verhindert das Entstehen genauer Preissignale, da es von Natur aus kontrolliert wird. Zentrale Planungsstellen haben jahrhundertelang versucht, durch Preiskontrollen den schwer zu verortenden Preis zu finden, mit dem ihre Ziele erreicht werden können, jedoch ohne Erfolg.

11

Der Grund für das Scheitern der Preiskontrollen liegt nicht darin, dass die zentralen Planer nicht den richtigen Preis auswählen können, sondern dass sie den Marktprozess daran hindern, Preise zur Koordinierung von Konsum- und Produktionsentscheidungen zwischen den Marktteilnehmern zuzulassen, was zu unvermeidlichen Unter- oder Überschüssen führt, indem sie lediglich einen Preis – irgendeinen Preis – vorschreiben. Ebenso ist eine zentrale Planung der Kreditmärkte zum Scheitern verurteilt, da diese die Marktmechanismen der Preisfindung zerstört, welche Marktteilnehmern präzise Signale und Anreize liefert, mit denen diese ihren Verbrauch und die Produktion regeln.

Die Form des Scheiterns der zentralen Kapitalmarktplanung ist der Boom-and-Bust Zyklus, wie er in der österreichischen Konjunkturtheorie erläutert wird. Es ist daher nicht verwunderlich, dass diese Dysfunktion als normaler Teil der Wirtschaftssysteme betrachtet wird, denn schließlich ist in den Köpfen der modernen Ökonomen eine Zentralbank, die die Zinssätze kontrolliert, ein normaler Bestandteil einer modernen Marktwirtschaft. Die Erfolgsbilanz der Zentralbanken in diesem Bereich war ziemlich erbärmlich, vor allem im Vergleich zu Zeiträumen ohne zentrale Planung und Steuerung der Geldmenge. Die 1914 gegründete US-Notenbank sorgte 1920-21 für einen starken Rückgang der Reserven und anschließend für die akute Krise von 1929, deren Folgen bis Ende 1945 anhielten. Von da an wurden wirtschaftliche Rezessionen zu einem regelmäßigen und schmerzhaften Bestandteil der Wirtschaft, der sich alle paar Jahre wiederholt und mit der die wachsende staatliche Intervention zur Bewältigung ihrer Folgen gerechtfertigt wird.

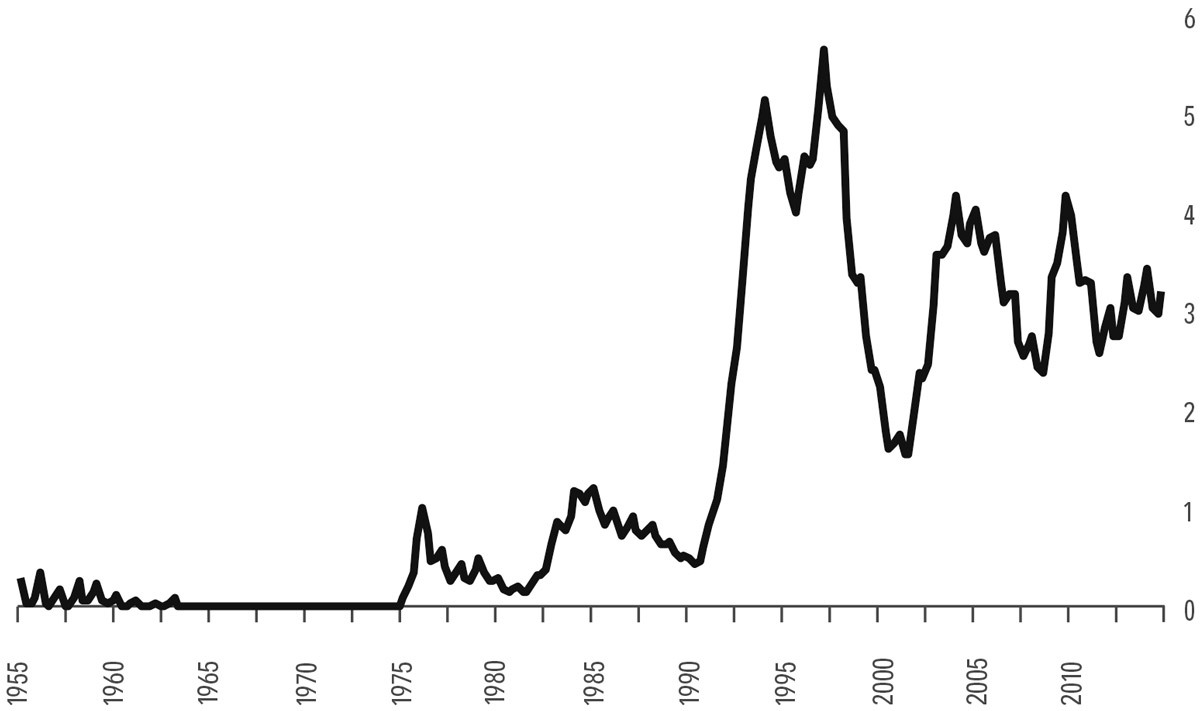

Ein gutes Beispiel für die Vorteile von solidem Geld liefert der Blick auf das Schicksal der Schweizer Volkswirtschaft, der letzten Bastion von solidem Geld, die ihre Währung bis zu ihrer unglücklichen Entscheidung, die globale Neutralität aufzugeben und 1992 dem Internationalen Währungsfonds beizutreten, an Gold gebunden hielt. Vor diesem Zeitpunkt war die Arbeitslosenquote immer praktisch Null und lag so gut wie nie über 1

%. Nach ihrem Beitritt zum IWF, dessen Regeln die Staaten daran hindern, den Wert ihrer Währung an Gold zu binden, begann die Schweizer Wirtschaft, die Freuden des keynesianischen Spaßgeldes zu erleben, wobei die Arbeitslosenquote innerhalb weniger Jahre auf 5

% stieg und selten unter 2

% fiel. (Siehe Abbildung 13.

12

)

|

|

Arbeitslosenquote in der Schweiz, % |

Beim Vergleich von Rezessionen mit den Perioden des Goldstandards ist zu berücksichtigen, dass der Goldstandard in Europa und den Vereinigten Staaten im 19.

Jahrhundert bei weitem nicht die perfekte Form von solidem Geld darstellte, da es mehrere Nachteile gab, vor allem, dass Banken und Regierungen ihr Angebot an Geld und Krediten oft über das in ihren Reserven gehaltene Gold hinaus erweitern konnten, was zu Boom-and-Bust-Situationen führte, die denen des 20.

Jahrhunderts ähnlich waren, wenn auch in viel geringerem Maße.

Vor diesem Hintergrund können wir uns ein viel klareres Bild von der modernen Geldgeschichte machen, als es mit Hilfe der keynesianischen Flut an akademischen Lehrbüchern möglich ist. Der Ausgangstext für die Denkweise von Monetaristen ist The Monetary History of the United States

von Milton Friedman und Anna Schwartz, was als wichtigstes Werk der US-Währungsgeschichte gilt. Das Werk verfügt über stolze 888

Seiten und ist voll von endlosen Fakten, Einzelheiten, Statistiken und Analysen, ohne dem bedauernswerten Leser auch nur ein einziges Mal das eigentliche Problem näher zu bringen, nämlich die Ursachen von Finanzkrisen und Rezessionen.

Der grundlegende Fehler von Friedman und Schwartz’ Buch ist typisch für die moderne akademische Wissenschaft: Es handelt sich lediglich um eine Fleißaufgabe, bei der Logik durch Exaktheit ersetzt wird. Das Buch vermeidet systematisch und methodisch, die Ursachen der Finanzkrisen, die die US-Wirtschaft seit über einem Jahrhundert heimgesucht haben, jemals in Frage zu stellen und überflutet den Leser stattdessen mit beeindruckend gut recherchierten Daten, Fakten, Wissenswertem und Details.

Die zentrale Aussage des Buches ist, dass Rezessionen durch Staaten verursacht werden, die im Falle von Finanzkrisen, Bankenanstürmen und Deflation nicht schnell genug mit einer Erhöhung der Geldmenge reagieren, um den Bankensektor wieder aufzublähen. Es ist typisch für die Milton-Friedman-Weltsicht des Libertarismus, dass sie den Staat für ein volkswirtschaftliches Problem verantwortlich macht. Am Ende führt die unzureichende Argumentation sogar dazu, dass noch mehr staatliche Eingriffe als Lösung vorgeschlagen werden. Der eklatante Fehler des Buches ist, dass die Autoren nicht ein einziges Mal über die Ursachen dieser Finanzkrisen, Bankläufe und deflationären Zusammenbrüche der Geldmenge diskutieren. Wie aus der österreichischen Interpretation des Konjunkturtheorie hervorgeht, ist die einzige Ursache einer gesamtwirtschaftlichen Rezession die Inflation der Geldmenge. Befreit von der Last, die Ursache verstehen zu müssen, können Friedman und Schwartz sodann die Ursache selbst als Heilmittel empfehlen: Regierungen müssen eingreifen, um das Bankensystem aggressiv zu rekapitalisieren und die Liquidität beim ersten Anzeichen einer wirtschaftlichen Rezession zu erhöhen. Dadurch wird dem aufmerksamen Leser deutlich, warum moderne Ökonomen das Verständnis der logischen Kausalität so sehr verabscheuen; es würde fast alle ihre vermeintlichen Lösungsvorschläge enttarnen.

Friedman und Schwartz begannen das Buch im Jahr 1867, so dass sie bei der Ursachenanalyse der Rezession von 1873 eine Kleinigkeit vollständig unbeachtet ließen, nämlich dass die US-Regierung zur Finanzierung des Bürgerkriegs Greenbacks druckte, was die eigentliche Ursache dieser Rezession darstellte. Dieses Muster wiederholt sich im gesamten Buch.

Friedman und Schwartz diskutieren kaum die Ursachen der Rezession von 1893 und beziehen sich stattdessen auf einen Ansturm auf Silber, da Gold nicht ausreichte, um den monetären Bedarf der Wirtschaft zu decken, und überschwemmen den Leser sodann mit Kleinigkeiten über die Rezession in diesem Jahr. Sie versäumen es, den Sherman Silver Purchase Act von 1890 zu erwähnen, der vom U.S. Kongress genehmigt wurde und der das U.S. Finanzministerium verpflichtete, große Mengen an Silber im Zusammenhang mit einer neuen Ausgabe von Staatsanleihen zu kaufen. Da Silber zu diesem Zeitpunkt weltweit fast vollständig als Geld entwertet war, versuchten die Besitzer von Silber oder Staatsanleihen, ihren Besitz in Gold umzuwandeln, was zu einem Abverkauf der Goldreserven des Schatzamtes führte. Tatsächlich hatte das Finanzministerium ein beträchtliches Maß an fehlgeleitetem monetärem Expansionismus betrieben, indem es die Geldmenge erhöhte und versuchte, so zu tun, als wäre Silber immer noch Geld. All dies führte zu einer Abwertung der US-Staatsanleihen und damit zu einer Finanzblase, die implodierte, als sich die Auszahlungen in Gold beschleunigten. Selbst ohne große Kenntnisse der Geldtheorie könnte man dies in jedem Geschichtsbuch über diesen Zeitraum nachlesen, aber Friedman und Schwartz vermeiden eindrucksvoll, dies auch nur zu erwähnen.

Bei der Erläuterung der Rezession von 1920 ignoriert das Buch den hohen Anteil an monetärer Expansion, der erforderlich war, um den Eintritt der USA in den Ersten Weltkrieg zu finanzieren. Obwohl sie es in ihrer Analyse nicht erwähnen, kann man anhand ihrer Daten

13

erkennen, dass die Geldmenge zwischen Juni 1914 und Mai 1920 um 115

% anstieg. Nur 26

% dieses Anstiegs waren auf die Zunahme der Goldbestände zurückzuführen, was bedeutet, dass der Rest von der Regierung, den Banken und der US-Notenbank verursacht wurde. Dies war die zentrale Ursache der Wirtschaftskrise von 1920, aber auch das bleibt unerwähnt.

Am merkwürdigsten ist jedoch, wie sie die Erholung von der Wirtschaftskrise von 1920

–

21, die vom Ökonomen Benjamin Anderson als „letzte natürliche Erholung bis hin zur Vollbeschäftigung“ bezeichnet wurde, völlig ignorieren. Damals konnten die Steuern und Staatsausgaben gesenkt und die Löhne frei angepasst werden, was zu einer schnellen Rückkehr zur Vollbeschäftigung in weniger als einem Jahr führte.

14

Die Rezession von 1920 erzeugte einen der schnellsten Produktionsrückgänge in der amerikanischen Geschichte (9

% Rückgang in einem Zeitraum von 10

Monaten, von September 1920 bis Juli 1921) und auch die schnellste Erholung. In anderen Rezessionen, in denen Keynesianer und Monetaristen Liquidität in die Märkte pumpten, die Geldmenge und die Staatsausgaben erhöhten, verlief die Erholung langsamer.

Während jeder versucht, aus den Fehlern zu lernen, die zur Weltwirtschaftskrise führten, schweigen sich die Mainstream-Ökonomielehrbücher über die Rezession von 1920 aus und versuchen gar nicht erst herauszufinden, warum diese Rezession so schnell überwunden wurde.

15

Der damalige Präsident, Warren Harding, trat stark für freie Märkte ein und weigerte sich, dem Ruf interventionistischer Ökonomen zu folgen. Die Fehlinvestitionen wurden liquidiert und die dort eingesetzten Arbeits- und Kapitalressourcen wurden sehr schnell in neue Investitionen umverteilt. Die Arbeitslosigkeit kehrte bald wieder auf ein normales Maß zurück, gerade weil es keine staatlichen Interventionen und somit keine Verstärkung der Marktverzerrungen gab, die sie von vornherein verursacht hatten. Dies ist das genaue Gegenteil von allem, was Friedman und Schwartz empfehlen und wird daher in ihrer Arbeit nicht einmal erwähnt.

Das wohl berühmteste Kapitel des Buches (und das einzige, das jeder zu lesen scheint) ist Kapitel 7, das sich auf die Great Depression konzentriert. Das Kapitel beginnt nach

dem Börsencrash vom Oktober 1929, während Kapitel 6 bereits im Jahr 1921 endet. Dem gesamten Zeitraum von 1921 bis Oktober 1929, der alle Ursachen der Weltwirtschaftskrise enthalten müsste, wird keine Bedeutung beigemessen, weshalb diese Zeitspanne auf keiner einzigen der 888

Seiten des Buches erwähnt wird.

Nur kurz erwähnen Friedman und Schwartz, dass das Preisniveau in den 1920er Jahren nicht zu schnell gestiegen war. Auf dieser Grundlage kommen sie zu dem Schluss, dass der Zeitraum nicht inflationär war und somit die Ursachen der Rezession nicht inflationärer Natur gewesen sein können. In den 1920er Jahren kam es jedoch sehr wohl zu einem sehr schnellen Wirtschaftswachstum, das letztlich zu einem Preisverfall führte. Es gab damals auch eine starke monetäre Expansion, verursacht durch den Versuch der US-Notenbank, der Bank of England dabei zu helfen, den Goldabfluss einzudämmen, der wiederum darauf zurückzuführen war, dass die Bank of England die Geldmenge aufblähte, anstatt die Löhne nach unten anpassen zu lassen. Der Nettoeffekt des Anstiegs der Geldmenge und des schnellen Wirtschaftswachstums war, dass nicht das Preisniveau, sondern die Vermögenspreise stark anstiegen – hauptsächlich Wohnungen und Aktien; die gestiegene Geldmenge hatte sich nicht in einem Anstieg der Konsumgüterpreise niedergeschlagen, da diese hauptsächlich von der US-Notenbank gesteuert wurden, um die Aktien- und Immobilienmärkte zu stimulieren. Die Geldmenge expandierte im Zeitraum 1921

–

29 um 68,1

%, während der Goldbestand nur um 15

% zunahm.

16

Und eben dieser Anstieg des Dollarbestands über den Goldbestand hinaus ist die eigentliche Ursache der Weltwirtschaftskrise.

Eine ganz besondere Erwähnung verdient der Vater der Monetaristen, Irving Fisher, der sich in den 1920er Jahren mit der „wissenschaftlichen Verwaltung des Preisniveaus“ beschäftigte. Fisher stellte sich vor, dass, während die Vereinigten Staaten die Geldmenge erhöhten, seine umfangreiche Datenerhebung und sein wissenschaftliches Management es ihm ermöglichen würden, das Wachstum der Geldmenge und der Vermögenspreise zu kontrollieren, um sicherzustellen, dass das Preisniveau stabil blieb. Am 16.

Oktober 1929 verkündete Fisher stolz in der

New York Times

, dass die Aktien ein „dauerhaft hohes Niveau“ erreicht hätten.

17

Am 24.

Oktober 1929 kollabierten die Aktienmärkte und nachdem sich die Rezession weiter verschlimmerte, sollte es noch bis Mitte der 1950er Jahre dauern, Jahre nach Fishers Tod, bis die Börsen wieder das „dauerhaft hohe Niveau“ erreichten, das Fisher 1929 verkündet hatte. Es ist also kein Wunder, dass Milton Friedman später Irving Fisher zum größten Ökonomen Amerikas erklärte.

Der Börsencrash resultierte aus der monetären Expansion der 1920er Jahre, die eine massive Blase von Scheinvermögen an den Aktienmärkten erzeugte. Als sich die Expansion verlangsamte, platzte die Blase unweigerlich. Nach dem Platzen entstand eine deflationäre Spirale, in der das gesamte scheinbare Vermögen der Blase verschwand. Wenn das Vermögen schwindet, ist ein Ansturm auf die Banken unvermeidlich, während die Banken damit kämpfen, ihren Verpflichtungen nachzukommen. Dies macht deutlich, wie problematisch ein Mindestreserve-System im Bankenwesen ist – es führt unweigerlich in die Katastrophe. Vor diesem Hintergrund wäre es für die Fed angemessen gewesen, die Einlagen der Menschen zu garantieren – und nicht die Verluste der Unternehmen und Aktienmärkte. Die einzige Lösung für dieses Problem wäre, die Banken alleine dafür zur Rechenschaft zu ziehen und Liquidation und Preisverfall zuzulassen. Sicherlich wäre diese Lösung mit einer schmerzhaften Rezession verbunden gewesen – aber genau deshalb hätte die monetäre Expansion gar nicht erst stattfinden dürfen! Wenn man versucht, die Rezession abzuwenden, indem man mehr Liquidität in sie hineinpumpt, wird das die Verzerrungen, die die Krise überhaupt erst verursacht haben, nur noch verschärfen.

Die monetäre Expansion schuf einen trügerischen Wohlstand, der die Ressourcen falsch zuwies. Nur wenn dieser Wohlstand verschwindet, kann der Markt wieder ordnungsgemäß mit einen angemessenen Preismechanismus funktionieren. Es war dieser trügerische Wohlstand, der den Zusammenbruch überhaupt erst möglich machte. Die Rückkehr dieses Scheinvermögens zu seinem Ursprung bedeutet einfach, das Kartenhaus wieder zusammenzubauen und es auf einen weiteren, größeren und stärkeren Rückgang vorzubereiten.

Nachdem sie den Zeitraum bis 1929 kurzerhand als bedeutungslos für den Börsencrash darstellen, kommen Friedman und Schwartz zu dem Schluss, dass es lediglich die Reaktion der Fed auf den Crash war, die den Börsenabsturz zu einer Weltwirtschaftskrise werden ließ. Hätte die US-Notenbank die monetären Zügel gelockert, um das Bankensystem mit Liquidität zu fluten, – so deren Argumentation – dann wären die Verluste an den Aktienmärkten weitgehend unbedeutend für die Gesamtwirtschaft gewesen und es hätte keine größere Rezession gegeben. Die Tatsache, dass die Fed als Reaktion auf diese Krise tatsächlich expansiv handelte, wird in der Datenflut ignoriert. Obwohl die US-Notenbank versuchte, die Liquiditätsengpässe im Bankensektor zu mildern, konnte sie den Zusammenbruch nicht aufhalten; nicht wegen mangelnder Entschlossenheit, sondern wegen des wirtschaftlichen Zusammenbruchs falsch zugewiesener Kapitalanlagen und der in Kapitel 4 diskutierten, stark interventionistischen Politik.

Drei wichtige Fragen bleiben in diesem gigantischen Werk unbeantwortet und offenbaren eine krasse Lücke in dessen Logik. Erstens: Warum gibt es keinen Vergleich der Rezessionen von 1920 und 1929? Erstere hielt nicht lange an, obwohl die Fed nicht in der von den Autoren empfohlenen Weise eingriff. Zweitens: Warum erlitten die Vereinigten Staaten im 19.

Jahrhundert während der Zeit, in der es keine Zentralbank gab, nie eine Finanzkrise, außer in den beiden Fällen, in denen der Kongress das Finanzministerium angewiesen hatte, wie eine Zentralbank zu handeln (während des Bürgerkriegs mit dem Druck der Greenbacks und 1890 nach der Monetarisierung von Silber)? Der nun folgende dritte Punkt ist sehr aufschlussreich: Wie haben die Vereinigten Staaten eine ihrer längsten Perioden nachhaltigen Wirtschaftswachstums ohne Finanzkrisen zwischen 1873 und 1890 verwaltet, als es überhaupt keine Zentralbank gab und die Geldversorgung eingeschränkt wurde, während zugleich das Preisniveau weiter zurückging? Friedman und Schwartz erwähnen diese Ära nur am Rande und merken an, dass die Wirtschaft „trotz“ des Preisverfalls beeindruckend wuchs, ohne sich jedoch darum zu scheren, wie ihnen eine solche Tatsache angesichts ihrer Phobie gegen den Preisverfall um die Ohren fliegt.

Rothbard erläutert, dass eine funktionierende Marktwirtschaft keinen Anlass für eine dauerhafte Arbeitslosigkeit gibt. Ein normal funktionierender freier Markt bringt mit sich, dass viele Arbeitskräfte ihren Arbeitsplatz verlieren oder aufgeben und viele Unternehmen aus den verschiedensten Gründen in Konkurs gehen oder geschlossen werden, aber diese Arbeitsplatzverluste werden sich mit neu geschaffenen Arbeitsplätzen und Unternehmen im Großen und Ganzen aufheben, was dazu führt, dass eine vernachlässigbar kleine Anzahl von Arbeitskräften zu jedem Zeitpunkt unfreiwillig arbeitslos ist, wie dies in den Jahren der Fall war, in denen der Goldstandard im 19.

Jahrhundert nicht missbraucht wurde, und wie es in der Schweiz vor 1992 der Fall war. Nur wenn eine Zentralbank die Geldmenge und den Zinssatz manipuliert, wird es möglich, dass größere Ausfälle in ganzen Wirtschaftssektoren gleichzeitig stattfinden, was zu Massenentlassungen in ganzen Branchen führt und eine große Anzahl von Arbeitnehmern mit Fähigkeiten, die nicht leicht auf andere Bereiche übertragbar sind, gleichzeitig arbeitslos macht.

18

Wie Hayek es ausdrückte: „Die Ursache für die Phasen der Arbeitslosigkeit ist nicht der Kapitalismus, sondern eine Regierung, die den Unternehmen ihr Recht verweigert, gutes Geld zu verdienen.“

19

SOLIDE

BASIS FÜR DEN

HANDEL

In der Welt des soliden Geldes flossen Waren und Kapital zwischen verschiedenen Ländern fast genauso, wie sie zwischen verschiedenen Regionen desselben Landes flossen: Nach den Wünschen ihrer rechtmäßigen Eigentümer, wie sie im gegenseitig vorteilhaften Austausch vereinbart wurden. Unter dem Aureus von Julius Cäsar, unter dem Goldstandard der Bank of Amsterdam im siebzehnten Jahrhundert oder unter dem Goldstandard des neunzehnten Jahrhunderts war der physische Transport einer Ware von einem Standort zum anderen das größte Hindernis für den Handel. Zölle und Handelshemmnisse gab es kaum, und wenn doch, dann höchstens in Form von geringen Gebühren für die Verwaltung und Instandhaltung von Grenzübergängen und Seehäfen.

In der Ära des unsoliden Geldes, wie etwa beim Abstieg Europas in den Feudalismus oder beim Abstieg der modernen Welt in den monetären Nationalismus, ist der Handel nicht mehr das Vorrecht der handelnden Personen, sondern beginnt zu einer Angelegenheit von nationaler Bedeutung zu werden, die eine Beaufsichtigung durch die Feudalherren oder Regierungen erfordert, die für sich die Souveränität über die Handelnden beanspruchen. Diese Veränderung der Natur des Handels ist so vollkommen lächerlich, dass seit dem zwanzigsten Jahrhundert der Begriff Freihandel

für den Handel zwischen zwei Personen über Grenzen hinweg gemäß den von ihren jeweiligen Regierungen, und nicht gemäß den von den betroffenen Personen vereinbarten Bedingungen steht!

Mit der Aufgabe des Goldstandards im Jahr 1914, als die meisten Regierungen die Aussetzung und Einschränkung des Umtauschs von Papiergeld gegen Gold einführten, begann die von Hayek genannte Periode des monetären Nationalismus. Der Wert des Geldes entsprach nun nicht mehr einer festen Einheit aus Gold, dem Rohstoff mit dem höchsten Stock-to-Flow-Verhältnis, und damit der niedrigsten Preiselastizität aller Rohstoffe, das einen vorhersehbaren und relativ konstanten Wert behielt. Stattdessen schwankte das Stock-to-Flow-Verhältnis zusammen mit den Einflüssen der Geld- und Fiskalpolitik sowie des internationalen Handels. Niedrigere Zinssätze oder eine erhöhte Geldmenge würden den Geldwert ebenso verringern, wie Staatsausgaben, die durch Kredite der Zentralbank an den Staat finanziert würden. Während diese beiden Faktoren in erster Linie unter der Kontrolle der Staaten standen, die sich zumindest hinter der Auffassung verstecken konnten, sie könnten beides zur Erreichung der Stabilität einsetzen, so war der dritte Faktor das komplexe Ergebnis des Handelns zwischen allen Bürgern und vielen Ausländern. Wenn die Exporte eines Landes seine Importe übertrafen (Handelsüberschuss), gewann seine Währung auf den internationalen Devisenmärkten an Wert, während sie an Wert verlor, wenn die Importe des Landes die Exporte übertrafen (Handelsdefizit). Die Politik nahm dies nicht zum Anlass dafür, dass man aufhören sollte, am Wert des Geldes herumzuschrauben und stattdessen den Menschen die Freiheit geben sollte, den wertstabilsten Rohstoff als Geld zu verwenden, sondern nahm es als Einladung, um kleinste Details des Welthandels zu verwalten.

Der Wert des Geldes, das eigentlich die Abrechnungseinheit darstellen sollte, an der die gesamte Wirtschaftstätigkeit gemessen und geplant wird, verwandelte sich vom wertstabilsten Rohstoff auf dem Markt zu etwas, das von den drei politischen Instrumenten der Staaten, – die Währungs-, Steuer- und Handelspolitik – und den unvorhersehbaren Reaktionen des Einzelnen auf diese politischen Instrumente gesteuert wurde. Regierungen, die das Maß eines Wertes festlegen sind ebenso sinnlos, wie Regierungen, die versuchen würden, Längenmaße an der Größe von Personen oder Gebäuden auf ihrem Staatsgebiet festzulegen. Man kann sich leicht vorstellen, wie groß die Verwirrung am Bau wäre, wenn ein Meter jeden Tag eine andere Länge hatte, und dieser Wert von den Aussagen einer zentralen Messbehörde abhinge.

Einzig die Eitelkeit der Verrückten kann durch eine Änderung der Einheit, mit der sie gemessen wird, beeinträchtigt werden. Wenn man den Meter kürzer macht, könnte jemand, dessen Haus 200

Quadratmeter groß ist, glauben, dass es tatsächlich 400

Quadratmeter sind, aber es wäre immer noch dasselbe Haus. Eine Neudefinition des Meters würde lediglich dazu führen, dass der Ingenieur keine ordentlichen Häuser mehr bauen, oder diese instand halten könnte. Ebenso kann die Abwertung einer Währung ein Land nominal reicher machen oder den Nominalwert seiner Exporte erhöhen, aber sie trägt nicht dazu bei, das Land wohlhabender zu machen.

In der modernen Volkswirtschaftslehre gibt es das „Impossible-Trinity-Modell“ (Trilemma des Wechselkursregimes), mit dem die Probleme moderner Zentralbanken ausgedrückt werden: Es ist keiner Regierung möglich, alle drei Ziele eines festen Wechselkurses, des freien Kapitalflusses und einer unabhängigen Geldpolitik zu verwirklichen. Wenn ein Staat über einen festen Wechselkurs und freie Kapitalströme verfügt, kann er keine eigene Geldpolitik unterhalten, da eine Änderung des Zinssatzes dazu führt, dass Kapital in das Land oder aus ihm fließt, bis der Wechselkurs nicht mehr haltbar wird. Wir alle wissen, wie sehr moderne Ökonomen eine Geldpolitik befürworten, die die Wirtschaft „regelt“. Eine unabhängige Geldpolitik und ein fester Wechselkurs können nur durch eine Begrenzung der Kapitalflüsse erreicht werden, wie sie in der Zeit zwischen 1946 und 1971 herrschte. Aber selbst das war nicht nachhaltig, da der Warenfluss zu dem Medium wurde, über das die Wechselkurse versuchen würden, das Ungleichgewicht auszugleichen, infolgedessen exportierten einige Länder zu viel und andere importierten zu viel, was zu politischen Verhandlungen über eine Korrektur des Wechselkurses führte. Es gibt keinen vernünftigen Grund, das Ergebnis dieser Verhandlungen im Rahmen von internationalen Organisationen festzulegen, da die Regierungen der einzelnen Länder versuchen werden, die Interessen ihrer eigenen Sondergruppen zu verfolgen und alles in ihrer Macht Stehende tun werden, um genau diese Festlegungen zu treffen. Nach 1971 bewegte sich die Welt mehrheitlich in Richtung einer unabhängigen Geldpolitik mit freien Kapitalflüssen, jedoch mit variablen Wechselkursen zwischen den Währungen.

Dies hat den Vorteil, dass keynesianische Ökonomen mit dem von ihnen bevorzugten Instrumenten zur „Verwaltung“ von Volkswirtschaften herumspielen können und gleichzeitig internationale Finanzinstitute und bedeutende Kapitaleigentümer zufrieden sind. Zudem stellt diese Konstellation einen Segen für große Finanzinstitute dar, die einen Devisenmarkt im Wert von Billionen von Dollar pro Tag

geschaffen haben, auf dem Währungen und Futures gehandelt werden. Allen anderen wird diese Regelung jedoch schaden, insbesondere Leuten mit produktiven Unternehmen, die der Gesellschaft wertvolle Güter anbieten.

In einer hochgradig globalisierten Welt, in der die Wechselkurse von einer Vielzahl nationaler und internationaler Variablen abhängig sind, wird die Führung eines produktiven Unternehmens unnötigerweise zu einer großen Herausforderung. Ein erfolgreiches Unternehmen verfügt in aller Regel über Ein- und Ausgänge aus seinen geschäftlichen Tätigkeiten, die auf mehrere Länder verteilt sind. Jede einzelne Kauf- und Verkaufsentscheidung ist abhängig vom Wechselkurs zwischen den beteiligten Ländern. In einer solchen Welt kann ein wettbewerbsstarkes Unternehmen allein durch die Wechselkursverschiebungen bereits starke Verluste erleiden, und diese Verschiebungen müssen nicht einmal das eigene Land betreffen. Wenn das Land des Hauptlieferanten des Unternehmens einen Anstieg des Wertes seiner Währung verzeichnet, könnten die Einfuhrkosten des Unternehmens so hoch steigen, dass die Rentabilität des Unternehmens verloren geht. Dasselbe könnte passieren, wenn die Währung des Hauptmarktes, in den sie exportiert, an Wert verliert. Unternehmen, die Jahrzehnte lang schwer für ihren Wettbewerbsvorteil gekämpft haben, könnten diesen bei unvorhersehbaren Wechselkursvolatilitäten innerhalb von 15

Minuten verlieren. Dies wird in der Regel dem Freihandel angelastet, und Ökonomen und Politiker nutzen dies dann als Vorwand für die Umsetzung einer populistischen, jedoch destruktiven protektionistischen Handelspolitik.

Mit freien Kapitalströmen und einem Freihandel, der auf einem wackeligen Fundament aus Treibsand mit variablem Wechselkurs basiert, muss sich ein viel höherer Prozentsatz der Unternehmen und Fachleute des Landes mit den Währungsschwankungen befassen. Jedes Unternehmen muss Ressourcen und Arbeitskräfte aufbringen, die sich mit diesem äußerst wichtigen Problem befassen, obwohl sie darüber keinen Einfluss haben. Immer mehr Leute befassen sich dann damit, Spekulationen über die Handlungen von Zentralbanken, nationalen Regierungen und Währungsschwankungen anzustellen. Dieser aufwendige Apparat der zentralen Planung und die damit verbundenen Rituale tendieren dazu, letztlich der wirtschaftlichen Tätigkeit im Wege zu stehen. Einer der vielleicht erstaunlichsten Fakten über die moderne Weltwirtschaft ist die Größe des Devisenmarktes im Vergleich zur produktiven Wirtschaftstätigkeit. Die Bank für Internationalen Zahlungsausgleich

20

schätzt das Volumen des Devisenmarktes im April 2016 auf 5,1 Billionen $ pro Tag, was rund 1.860 Billionen $ pro Jahr entsprechen würde. Die Weltbank schätzt das BIP aller Länder der Welt für das Jahr 2016 auf rund 75

Billionen $. Das bedeutet, dass der Devisenmarkt etwa 25-mal so groß ist wie die gesamte wirtschaftliche Produktion, die weltweit stattfindet.

21

Es ist wichtig, sich an dieser Stelle daran zu erinnern, dass Devisen kein produktiver Prozess sind, weshalb ihr Volumen nicht in der BIP-Statistik gezählt wird. Es wird kein wirtschaftlicher Wert durch den Transfer einer Währung in eine andere geschaffen, sondern es entstehen nur Kosten bei der Überwindung der Hindernisse, die mit der Einführung der unterschiedlichen nationalen Währungen für die verschiedenen Nationen verbundenen sind. Was der Ökonom Hans-Hermann Hoppe als „ein globales System des partiellen Tauschs“

22

über internationale Grenzen hinweg bezeichnet hat, hindert den Welthandel daran, den Menschen zugute zu kommen und verlangt hohe Transaktionskosten für den Versuch, die Folgen des Systems abzumildern. Nicht nur, dass die Welt große Mengen an Kapital und Arbeitskräften verschwendet, um diese Hindernisse zu überwinden; Unternehmen und Einzelpersonen weltweit erleiden häufig erhebliche Verluste durch wirtschaftliche Fehleinschätzungen aufgrund der treibsandähnlichen Merkmale der Wechselkursvolatilität.

In einem freien Geldmarkt würden sich Einzelpersonen für die Währungen entscheiden, die sie nutzen wollen, mit dem Ergebnis, dass sie sich für die Währung mit dem verlässlich niedrigsten Stock-to-Flow-Verhältnis entscheiden würden. Diese Währung würde bei Veränderungen von Angebot und Nachfrage am wenigsten schwanken. Sie würde zu einer weltweit begehrten Wechseleinheit werden, die es ermöglicht, sämtliche wirtschaftlichen Berechnungen mit ihr durchzuführen. Zudem würde sie zu einer allgemeinen Maßeinheit werden, die langfristig und unabhängig vom Standort gilt. Je besser die Verkaufsfähigkeit eines Guts, desto besser ist es für diese Rolle geeignet. Der römische Aureus, der byzantinische Solidus oder der US-Dollar können nur bedingt als Beispiele dafür herangezogen werden, da jede dieser Währungen ihre Nachteile hatte. Das Geld, das dem am nächsten kam, war Gold während der letzten Jahre des internationalen Goldstandards, obwohl selbst damals einige Länder und Gesellschaften weiterhin bei Silber oder anderen primitiven Geldformen blieben.

Es ist eine erstaunliche Tatsache des modernen Lebens, dass ein Unternehmer im Jahr 1900 globale Wirtschaftspläne und Berechnungen in jeder beliebigen internationalen Währung erstellen konnte, ohne Rücksicht auf Wechselkursschwankungen nehmen zu müssen. Heute, ein Jahrhundert später muss sich ein ähnlicher Unternehmer, der an einem grenzüberschreitenden Wirtschaftsplan arbeitet, mit einer Reihe stark schwankender Wechselkurse beschäftigen, was ihm vermutlich so surreal wie ein Werk von Dali vorkommt. Jeder vernünftige Beobachter dieses Durcheinanders würde daraus schließen, dass der Wert von Geld wieder an Gold gebunden werden müsste, um die Sache zu vereinfachen. Dadurch könnte das Impossible-Trinity-Dilemma gelöst werden, denn es bestünde keine Notwendigkeit mehr für eine von der Regierung kontrollierte Geldpolitik. Der freie Kapitalverkehr und der Freihandel könnten dann wieder aufblühen. Dies würde sofort für eine wirtschaftliche Stabilisierung sorgen und eine große Menge an Kapital und Ressourcen für die Produktion wertvoller Güter und Dienstleistungen freisetzen, anstatt zu Spekulationen über komplexe Wechselkursschwankungen zu führen.

Leider haben die Verantwortlichen des derzeitigen Monopolsystems jedoch ein persönliches Interesse daran, dass es unverändert fortbesteht. Sie ziehen es daher vor, Wege zu finden, das bestehende System zu verwalten und immer kreativere Ideen zu entwickeln, um den Goldstandard zu verunglimpfen und zu verwerfen. Dies ist völlig verständlich, da ihre Arbeitsplätze davon abhängen, dass der Staat Zugang zu einer Druckmaschine hat, um sie zu belohnen.

Die Kombination aus schwankenden Wechselkursen und keynesianischer Ideologie hat unserer Welt das gänzlich moderne Phänomen der Währungskriege gebracht: Weil die keynesianische Analyse besagt, dass steigende Exporte zu einem Anstieg des BIP führen und das BIP der heilige Gral des wirtschaftlichen Wohlstands ist, folgt daraus in den Augen der Keynesianer, dass alles, was die Exporte ankurbelt, gut ist. Da eine abgewertete Währung Exporte verbilligt, kann ein Land, das mit einer Konjunkturabschwächung konfrontiert ist, sein BIP und seine Beschäftigung steigern, indem es seine Währung abwertet und seine Exporte erhöht.

Diese Sichtweise ist in vielfältiger Hinsicht fehlerhaft. Die Abwertung der Währung trägt nicht dazu bei, die reale Wettbewerbsfähigkeit der Industrie zu erhöhen. Stattdessen wird nur ein einmaliger Rabatt auf die industriellen Leistungen gewährt, um sie im Ausland zu einem niedrigeren Preis als im Inland anzubieten, wodurch Einheimische verarmen und Ausländer subventioniert werden. Die Abwertung macht auch alle nicht exportierten Vermögenswerte des Landes billiger für Ausländer, so dass sie Ländereien, Kapital und Ressourcen im Land günstiger erwerben können. In einer liberalen Wirtschaftsordnung ist es nicht weiter bedenklich, wenn Ausländer lokale Vermögenswerte kaufen, aber eine keynesianische Wirtschaftsordnung subventioniert Ausländer aktiv, damit diese günstig Land erwerben können. Darüber hinaus zeigt die Wirtschaftsgeschichte, dass die erfolgreichsten Volkswirtschaften der Nachkriegszeit, wie Deutschland, Japan und die Schweiz, ihre Exporte trotz einer weiter steigenden Währung deutlich steigern konnten. Sie brauchten keine ständige Abwertung, um ihre Exporte zu steigern; sie entwickelten einen Wettbewerbsvorteil, der die weltweite Nachfrage nach ihren Produkten steigerte, was wiederum dazu führte, dass ihre Währungen im Vergleich zu ihren Handelspartnern an Wert gewannen und den Wohlstand ihrer Bevölkerung erhöhten. Für die importierenden Länder wäre es jedoch kontraproduktiv zu denken, dass sie ihre Exporte durch einfache Abwertung der Währung steigern können. Diese Länder würden das Vermögen ihres Volkes vernichten, indem sie Ausländern einfach gestatten, alles Eigentum günstig zu erwerben. Es ist kein Zufall, dass die Länder, die in der Nachkriegszeit die größte Abwertung ihrer Währungen zu verzeichnen hatten, auch diejenigen waren, die unter einer wirtschaftlichen Stagnation und Rezession litten.

Aber selbst wenn all diese Probleme mit der Abwertung als Weg zum Wohlstand falsch wären, gibt es einen einfachen Grund, warum eine Abwertung nicht funktionieren kann: Wenn sie funktionieren würde, und alle Länder eine Abwertung versuchen würden, würden alle Währungen abwerten und kein einziges Land hätte gegenüber den anderen einen Vorteil. Damit kommen wir zum aktuellen Stand der Dinge in der Weltwirtschaft, wo die meisten Staaten versuchen, ihre Währungen abzuwerten, um ihre Exporte zu steigern und sich alle über die „unfaire“ Manipulation ihrer Währungen beklagen. Tatsächlich verarmt jedes Land seine Bürger, um seine Exporte anzukurbeln und das BIP zu erhöhen, und beschwert sich, wenn andere Länder dasselbe tun. Die ökonomische Unwissenheit wird nur durch die verlogene Heuchelei der Politiker und Ökonomen übertroffen, die diese Floskeln nachplappern. Internationale Wirtschaftsgipfel werden einberufen, bei denen die Staats- und Regierungschefs der Welt versuchen, über die akzeptable Abwertung der Währungen des anderen zu verhandeln, wodurch der Wert der Währung zu einem Thema von geopolitischer Bedeutung wird.

Nichts davon wäre notwendig, wenn die Welt auf nur einem einzigen, soliden und globalen Währungssystem beruhen würde, das als globale Abrechnungs- und Maßeinheit für den Wert dient und das es Produzenten und Verbrauchern weltweit ermöglicht, eine genaue Bewertung ihrer Kosten und Einnahmen vorzunehmen sowie die wirtschaftliche Rentabilität von der Regierungspolitik zu trennen. Indem man die Frage des Angebots aus den Händen der Regierungen und ihrer ökonomisch orientierten Propagandisten nimmt, würde eine harte Währung jeden dazu zwingen, für die Gesellschaft produktiv zu sein, anstatt zu versuchen, durch das kurzsichtige Manöver mit der Geldmanipulation reich zu werden.

|

|

Ben Rooney, “Copper Strikes After Chile Quake,” CNN Money

(März 1, 2010). Erhältlich bei http://money.cnn.com/2010/03/01/markets/copper/

|

|

|

Stephane Courtois, Nicolas Werth, Karel Bartosek, Andrzej Paczkowski, Jean-Louis Panné und Jean-Louis Margolin, The Black Book of Communism: Crimes, Terror, Repression

(Harvard University Press, 1997). |

|

|

Ludwig von Mises. Socialism: An Economic and Sociological Analysis

. Ludwig von Mises Institute. Auburn, AL. 2008 (1922). |

|

|

Die keynesianische Auffassung der Volkswirtschaftslehre hat zahlreiche Mängel, doch am problematischsten ist, dass jegliche Theorie einer Struktur der Kapitalproduktion ausgelassen wurde. |

|

|

Ludwig von Mises, Human Action,

Seiten. 703

–

704. |

|

|

Die von den Zentralbanken eingesetzten Hauptinstrumente sind: Festlegung des Leitzinssatzes, Festlegung des erforderlichen Mindestreservesatzes, Durchführung von Offenmarktgeschäften und Festlegung der Kriterien für die Kreditwürdigkeit. Eine detaillierte Erläuterung der Wirkungsmechanismen dieser Instrumente findet sich in jedem makroökonomischen Lehrbuch für Anfänger. Zusammenfassend lässt sich sagen: Die Zentralbank kann eine expansive Geldpolitik betreiben, indem sie (1) die Zinssätze senkt, was die Kreditvergabe stimuliert und die Geldschöpfung erhöht; (2) die erforderliche Reservequote senkt, so dass die Banken ihre Kreditvergabe und die Geldschöpfung erhöhen können; (3) Staatsanleihen oder Finanzanlagen kauft, was ebenfalls zur Geldschöpfung führt; und (4) die Kreditzulassungskriterien lockert, so dass die Banken die Kreditvergabe und damit die Geldschöpfung erhöhen können. Eine kontraktive Geldpolitik wird durchgeführt, indem diese Schritte umgekehrt werden, was zu einer Verringerung der Geldmenge oder zumindest zu einer Verringerung der Wachstumsrate der Geldmenge führt. |

|

|

Ich habe immer Spaß dabei, meinen fortgeschrittenen Studenten etwas über einen hypothetischen freien Kapitalmarkt beizubringen, schon allein, um die Reaktion auf ihren Gesichtern zu beobachten, wenn sie die klare Logik vergleichen, wie ein freier Kapitalmarkt funktionieren könnte, im Vergleich zu den pseudowissenschaftlichen keynesianischen zentralen Planungstheorien, die sie unglücklicherweise in ihrem Geldtheorieunterricht lernen. |

|

|

Es mangelt nicht an Alternativen zur österreichischen Kapitaltheorie als Erklärung für Rezessionen, aber sie alle beinhalten weitgehend nichts anderes als die aufgewärmten Argumente der Geld-Sonderlinge aus dem frühen 20.

Jahrhundert. Man muss nicht einmal moderne Widerlegungen der neuesten Linie keynesianischer und populärpsychologischer Theorien lesen. Es genügt, Hayeks Monetary Theory and the Trade Cycle

von 1933, oder Rothbards America’s Great Depression

von 1963, zu lesen. |

|

|

Ludwig von Mises, Human Action

, S.

560. |

|

|

Friedrich Hayek, A Tiger by the Tail

, S.

126. |

|

|

Ein sehr empfehlenswerter historischer Bericht über die katastrophalen und zugleich bitter-lustig beschriebenen Folgen von Preiskontrollen in der Geschichte ist Forty Centuries of Price and Wage Controls: How Not to Fight Inflation

, von Robert Schuettinger und Eamonn Butler. |

|

|

Quelle:

Federal Reserve Economic Data, erhältlich bei https://fred.stlouisfed.org

|

|

|

Siehe Tabelle 10 auf S.

206 des Buchs von Friedman und Schwartz. |

|

|

Murray Rothbard, America’s Great Depression

, 5. Edition, S.

186. |

|

|

Eine ausgezeichnete detaillierte Erläuterung dieser Rezession findet sich in James Grants Buch The Forgotten Depression: 1921: The Crash That Cured Itself

(Simon & Schuster, 2014). |

|

|

Murray Rothbard, America’s Great Depression.

|

|

|

“Fisher Sees Stocks Permanently High,” New York Times,

16.

Oktober 1929, S. 8. |

|

|

Siehe Murray Rothbard, Economic Depressions: Their Cause and Cure

(2009). |

|

|

Friedrich Hayek, Denationalization of Money

(1976). |

|

|

Bank of International Settlements (2016), Triennial Central Bank Survey

. Foreign Exchange Turnover in April 2016

. |

|

|

Für weitere Informationen dazu siehe George Gilder, The Scandal of Money: Why Wall Street Recovers but the Economy Never Does

(Washington, D.C. Regnery, 2016). |

|

|

Hans-Hermann Hoppe, “How Is Fiat Money Possible?” The Review of Austrian Economics

, vol. 7, no.2 (1994). |