As empresas têm se defrontado com clientes cada vez mais poderosos e mais exigentes. As fusões e associações que ocorreram em muitas indústrias resultaram em empresas maiores e que detêm partes significativas dos mercados nos quais atuam. Essas grandes empresas tendem a racionalizar sua base de compras, reduzindo a quantidade e trabalhando com um grupo de fornecedores preferenciais, na expectativa de que terão atendimento diferenciado. Muitas dessas empresas centralizaram seus processos de compras e esperam, da mesma forma, um atendimento centralizado de seus fornecedores. Por exemplo, as grandes corporações globais podem demandar preços uniformes e um padrão único da logística de abastecimento e de serviços para todas as suas filiais ao redor do mundo.[1]

Esses clientes tendem a representar uma grande parte dos negócios da empresa. A lei de Pareto, que estabelece que 80% dos negócios são resultantes de 20% dos clientes, tem se tornado ainda mais crítica, e as estatísticas têm demonstrado que, algumas vezes, 5% dos clientes chegam a representar 50% dos negócios.[2]

Essa situação amplia a visão tradicional de venda de produtos para a noção de conquista, manutenção e retenção dos principais clientes. As ações de vendas passaram de um foco na negociação de curto prazo para as chamadas vendas consultivas, que buscam estabelecer um relacionamento com base no cliente e no serviço prestado como forma de desenvolver os negócios. O direcionamento do relacionamento é estabelecido a partir da identificação das necessidades e do desenvolvimento de negócios do cliente, da busca do acordo em uma solução encontrada e na sua implantação.

Para desenvolver esse trabalho de integração, torna-se essencial conhecer o cliente: suas reais necessidades, o posicionamento de seus produtos e sua competitividade, seu know-how e domínio de processos de gestão, quem são os elementos de maior influência na organização, qual a sua cultura de gestão e sua cultura negocial. Deve-se, ainda, conhecer os participantes do processo de compras, pois estima-se que, em grandes compras, uma média de cinco representantes do cliente participem direta ou indiretamente do processo.[3]

Segundo Mathias e Capon,[4] os clientes podem ser gerenciados de três maneiras: maximizando os volumes no curto prazo, maximizando a rentabilidade no médio-curto prazo ou otimizando o valor do cliente no longo prazo. As empresas passaram a organizar-se internamente para atender a essa nova necessidade de relacionamento com os clientes, não mais se concentrando na organização por produtos, mas voltando-se para a organização por clientes e estabelecendo a gerência de contas especiais, que se tornou conhecida pelo seu termo na língua inglesa, Key Account Management (KAM).

Para identificar as origens do conceito de KAM, é necessário analisar e sintetizar as contribuições de diversas áreas, como marketing empresarial, comportamento organizacional, gerência de vendas, gerenciamento da cadeia de suprimentos e marketing de relacionamento.[5]

O conceito surge na década de 1970 e se desenvolve a partir de 1980, com a profissionalização dos programas de KAM. Consolida-se a partir da década de 1990, quando se globaliza e começa a ser praticado pelas grandes corporações que estabelecem o gerenciamento global centralizado dos principais clientes.[6]

Segundo os autores, há basicamente quatro momentos relevantes que levam ao desenvolvimento do conceito. O primeiro se refere ao centro de compras[7] ou unidade de processo decisório. Os estudos sobre as estruturas de comportamento e influência concentraram-se amplamente na composição e na dinâmica do centro de compras e trouxeram a discussão do comportamento pessoal e político, da questão do poder explícito e implícito nas organizações de compras e das questões pessoais e emocionais envolvidas no processo. As análises de vendas se voltam para as interações empíricas e buscam estabelecer relacionamentos com todos os participantes do centro de compras dos principais clientes, tanto do ponto de vista técnico como do emocional.[8], [9], [10], [11], [12]

O segundo está ligado ao foco de integração que é proposto pelo Industrial Marketing and Purchasing Group (IMP), que defende a análise conjunta do comportamento de integração entre compradores e vendedores.[13] O modelo enfatiza a importância da interação entre os participantes, entre o ambiente no qual a interação ocorre e entre a atmosfera da negociação em si. Os relacionamentos passaram a representar um importante recurso de eficiência na negociação, bem como um canal de informação que ajuda a reduzir as incertezas da interação.

O terceiro está ligado ao marketing de relacionamento, que deve ser visto de forma mais ampla, entendendo que o relacionamento entre as organizações depende das interações estabelecidas dentro e fora delas, criando um ambiente de negociação que permita ofertar os valores internos da empresa. O marketing passa a ser entendido com o objetivo de construir e sustentar relacionamentos, sugerindo que a credibilidade da empresa depende dos relacionamentos que são mantidos.[14],[15],[16],[17],[18]

O quarto momento entende que, para o sucesso do sistema de KAM, é necessário desenvolver ferramentas confiáveis de diagnósticos e medidas de performance que sustentem as decisões estratégicas de marketing. Os estudos nessa área desenvolvem as análises de portfólio de clientes e buscam classificar os clientes ou grupos de clientes em termos de rentabilidade potencial, estabelecendo uma análise quantitativa técnica e qualitativa comportamental.[19],[20],[21],[22],[23]

O processo de relacionamento entre compradores e vendedores evoluiu ao longo do tempo, influenciado pelo aumento do envolvimento, que faz que haja a mudança do foco de trocas de transação para a colaboração em negócios. Isso contribui para a construção de relações de confiança e compromissos para o futuro.[24]

A motivação principal na busca da evolução do relacionamento está ligada ao resultado que se obtém dessas interações, já que se identifica uma relação positiva entre a qualidade do relacionamento e os resultados financeiros nas negociações ao longo do tempo.[25]

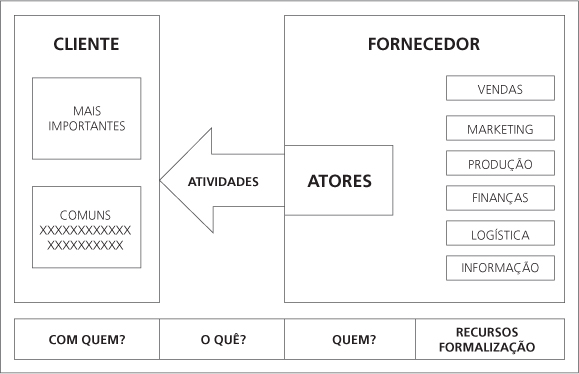

De acordo com Homburg, Workman e Jensen,[26] os estudos dos programas de KAM abordam, basicamente, quatro temas:

a) Atividades interorganizacionais diferenciadas para clientes especiais, que não estão disponíveis para os clientes comuns. Essas atividades compreendem trocas entre as áreas de preços, produtos, serviços, logística e informação.[27],[28],[29]

b) Atores especiais dedicados às contas especiais. Em geral, os Key Account Managers se reportam a altos níveis da organização e, em função da importância dos clientes atendidos, podem estar situados nas dependências destes.[30],[31],[32],[33],[34] Enfatiza-se, com frequência, que os gerentes de contas especiais necessitam de formas distintas de remuneração e devem dominar diferentes técnicas de gestão e de relacionamento interpessoal, o que tem implicações em seu recrutamento, treinamento e desenvolvimento de carreira.[35]

c) Um esforço multifuncional envolvendo setores como produção, pesquisa, logística e finanças.[36]

d) As características dos compradores e do ambiente de mercado, como grau de centralização e complexidade de compras, intensidade negocial, concentração da demanda e intensidade da concorrência.[37], [38]

O conceito de KAM, antes de tudo, é uma resposta a um ambiente de mercado que apresenta uma forte concentração de clientes que, embora sejam poucos em termos de quantidade, representam muito em termos de volume de faturamento e impactam diretamente os resultados da empresa. Portanto, eles devem ser considerados de modo diferenciado, tendo por objetivo a manutenção e o desenvolvimento do relacionamento em longo prazo como forma de garantir os resultados de vendas.

A gerência de contas especiais é a estrutura e o processo para o gerenciamento das contas individualmente, com o objetivo de criar a diferenciação no atendimento e capitalizar esta vantagem.[39] Deve buscar o trabalho em parceria com os clientes, e seu auge será quando a empresa fornecedora participar do processo de planejamento do cliente e quando este participar do processo de planejamento do fornecedor.[40]

Ao não estabelecer a diferenciação entre os clientes, corre-se o risco de utilizar o recurso tempo de forma indevida. Clientes pequenos tendem a demandar muito tempo da equipe de vendas proporcionalmente ao seu volume de negócios, o que pode fazer que o foco da organização se concentre no que é urgente e não no que é importante. A consequência da não diferenciação é o predomínio da visão de curto prazo, da falta de tempo, da falta de planejamento e da falta de domínio sobre o processo de vendas.

As ações devem priorizar o que é importante sobre o que é urgente. Nesse sentido, a identificação e diferenciação de tratamento dos clientes especiais garante que a organização irá concentrar-se no que é relevante, administrando as interações com os clientes conforme seus interesses e não sendo administrada pela postura e exigência desses clientes, que, muitas vezes, não são condizentes com sua importância para os negócios.

O KAM visa uma interação distinta com os clientes, orientada pelo desenvolvimento de um relacionamento de longo prazo e orientada para os negócios destes, e não mais pela relação de curto prazo orientada para a venda.

O conceito tem uma visão mais ampla de gestão de clientes e considera que tratar clientes diferentes de maneira diferenciada equivale a trata-los de forma igual, de acordo com seu perfil, estabelecendo a partir dessa visão um modelo de interação de acordo com o perfil de cada um.

Assim, os que tiverem pequeno potencial continuarão a ser atendidos de forma correta e com qualidade, mas de acordo com a sua importância.

A equipe de vendas refletirá essa abordagem. Os pequenos clientes serão atendidos por vendedores hunters com foco na venda e no curto prazo; já os clientes maiores serão atendidos com foco nos negócios e no longo prazo, tanto por vendedores de perfil farmer quanto por Key Account Managers.

Dessa forma, consegue-se tanto a abrangência de presença no mercado pela quantidade de clientes conquistada como a segurança de ter uma participação consistente e sólida perante os clientes que dominam o mercado.

O objetivo de buscar soluções para os clientes muda a visão sobre a venda e sobre o relacionamento comercial, que passa da venda para o cliente para a venda do cliente. A relação começa a ser estabelecida por uma visão das necessidades de competitividade do cliente em seu mercado e não do produto ou serviço a ser comercializado.

Essa nova filosofia cria dois perfis de interação. O primeiro, tradicional (sell in), envolve apenas a venda; a habilidade de negociação, o conhecimento do produto ou serviço e o domínio da política comercial são suficientes para realizar a venda.

Já a visão de sell out demanda uma série de novos conhecimentos do gestor desses clientes. Para oferecer soluções, é preciso conhecer o ambiente de mercado do cliente, sua atuação, sua competitividade, a qualidade de seu processo de gestão e suas características culturais e negociais, e não apenas as características do produto ou serviço que está sendo comercializado.

Desse modo, para vender o mesmo produto, existirão distintas formas de negociação e de valor oferecido, uma vez que cada cliente terá sua necessidade específica.

A gerência de contas especiais irá concentrar-se na venda de soluções para os clientes, com os objetivos de:

• Ampliar as vendas por meio de ações conjuntas de utilização dos produtos e serviços oferecidos que melhorem o retorno de investimento do cliente.

• Conquistar e manter os clientes com alto índice de satisfação pelo atendimento de suas necessidades de negócios.

• Obter uma vantagem competitiva sustentada por meio da identificação contínua e solução das necessidades dos clientes.

• Manter a lealdade do cliente, não dando razões para que busque outros fornecedores.

• Buscar o status de key supplier (fornecedor chave) pelo aumento da participação no cliente, o que resultará na preferência do fornecimento e na continuidade do desenvolvimento de negócios.

• Buscar não apenas o volume de vendas, mas, principalmente, a rentabilidade no cliente.

Esses objetivos exigem um envolvimento profundo com o cliente e o desenvolvimento e implantação de uma série de atividades que, em geral, geram o chamado custo de servir, que representa o valor gasto para atender o cliente em sua plenitude. Esse envolvimento mais complexo se sustenta nos resultados esperados com a gestão de Key Accounts:

• Aumento da participação de mercado em decorrência do aumento de participação nos clientes.

• Melhora das vendas e da rentabilidade.

• Estabelecimento de padrões de referência que auxiliem em outras ações de vendas.

• Trazer as informações dos clientes para a organização interna, alimentando as equipes de desenvolvimento de produtos e de marketing.

• Melhora da produtividade de vendas e dos recursos aplicados para atendimento ao cliente.

• Tornar as previsões de vendas mais confiáveis e realizáveis por meio de planos de ação para sua realização.

Pode-se entender que tanto os objetivos como os resultados esperados têm um foco muito mais voltado para o desenvolvimento de negócios e de presença de mercado do que propriamente da realização de vendas. Embora o KAM seja responsável pelo faturamento e pela rentabilidade no cliente, esse objetivo será consequência do envolvimento e das soluções encontradas para o mesmo. A venda passa a ser consequência natural de um bom trabalho de relacionamento realizado com esse cliente.

Conforme apresentado anteriormente, o conceito de KAM surgiu por forte influência da concentração de mercado e dos grandes grupos que passaram a concentrar cada vez mais os volumes de negócios nesse mercado. Dessa forma, ao pensar no conceito, pensa-se em classificar os grandes clientes com maior potencial de mercado como Key Accounts. Isso, sem dúvida, é positivo, mas esse não será o único fator de análise. Os clientes podem ser categorizados em quatro ou cinco grupos e, a partir dessa classificação, será possível estabelecer o tipo de atendimento oferecido por categoria.

Esse modelo de gerenciamento envolve investimentos em tempo, processos e recursos financeiros. Portanto, deve considerar uma evolução no volume de negócios que justifique o investimento que será realizado.[41]

Os clientes podem ser classificados nas seguintes categorias de acordo com o seu potencial e o seu comportamento negocial:

a) Clientes de altíssimo potencial de negócios: são fundamentais para o sucesso da empresa e dos negócios. Em geral, são em pequena quantidade e devem ter prioridade sobre os demais.

b) Clientes importantes que se deseja conquistar e manter: são necessários, pois, em geral, contribuem significativamente para o faturamento e a rentabilidade. Devem, portanto, ter um tratamento diferenciado. Em geral, essas duas categorias (a e b) representam 60% a 85% do potencial dos negócios.

c) Clientes que se gostaria de manter por terem um volume médio de negócios: são em maior quantidade e devem receber um tratamento de retenção, por meio de visitas e serviços. Podem ser aplicadas algumas ferramentas da KAM para os maiores do grupo.

d) Clientes que complementam o volume e a presença de mercado: serão mantidos e atendidos de acordo com as condições de custo e facilidade. Não receberão investimento de muito tempo e energia, e terão serviços e produtos limitados.

e) Clientes problemáticos, de pouco volume, muita exigência e, portanto, com pouca ou nenhuma lucratividade: são os clientes que se prefere passar para a concorrência. Também estão neste grupo os maus pagadores e aqueles que têm má imagem de mercado.

A seleção dos clientes especiais é muito peculiar a cada empresa, já que envolve diversos fatores, como o tipo da indústria, a maturidade da empresa, os relacionamentos estabelecidos, as expectativas com relação ao mercado, a imagem do cliente no segmento, entre outros. É quase certo que os grandes clientes serão selecionados como especiais, mas outros poderão ser escolhidos. É importante que, ao selecionar os clientes, fique claramente definida a razão da escolha, pois isso terá impacto nos objetivos a serem estabelecidos e no tipo de atendimento.[42]

Se o cliente foi selecionado, por exemplo, em razão de sua imagem no mercado, não se pode estabelecer metas de volume ou rentabilidade. Ao contrário, devem ser estabelecidas metas de visibilidade e exposição e ações correspondentes.

Algumas perguntas podem ajudar a decidir sobre os clientes que serão classificados como especiais:[43]

• Qual a consistência e potencial do volume de negócios (80/20)?

• Quais são os mais exigentes?

• Quais não se pode perder?

• Quais oferecem maior potencial de lucros futuros?

• Quais terão um aumento considerável na rentabilidade se receberem um atendimento especial?

• Quais ajudam a direcionar os seus negócios para os objetivos futuros?

• Quais têm propensão a buscar e favorecer o relacionamento com quem tem a postura de parceria nos negócios?

• Quais têm importância estratégica, liderança e poder de influência no setor?

Basicamente, os critérios para seleção de contas especiais podem ser classificados em importância para vendas e rentabilidade, inter-relações organizacionais e grau de influência e liderança na indústria.[44]

O critério de vendas e rentabilidade deve considerar não somente o valor atual que está sendo gerado, mas, principalmente, o potencial de resultados que pode ser desenvolvido. Nesse sentido, podem ser encontrados clientes que não têm um volume significativo neste momento, mas que possuem um alto potencial de desenvolvimento de negócios e que só será atingido se tiverem um atendimento diferenciado e se o relacionamento for intensificado.

O critério de inter-relações organizacionais avalia a coerência entre a cultura do cliente e da empresa, os valores percebidos e a importância atribuída ao relacionamento nas interações comerciais. As questões de inovação de linha, de amplitude de portfólio de produtos, de foco em serviços e qualidade devem ser comuns entre as partes e entre as equipes de ambas as empresas. Dessa maneira, o desenvolvimento do cliente ocorrerá de forma simples e consistente.

O critério de liderança e importância do cliente no setor busca os ganhos diretos e indiretos que se pode obter a partir de um relacionamento desenvolvido. Em geral, essas empresas terão grandes volumes e já serão consideradas clientes especiais. Pequenas empresas podem, contudo, ter alta visibilidade no setor em virtude de seu domínio tecnológico, de seu domínio da gestão comercial e administrativa e ainda de sua visibilidade social, em função de papéis exercidos pelos seus proprietários, sócios ou executivos. Nesse caso, um bom relacionamento com essas empresas pode gerar ganhos indiretos em decorrência da visibilidade obtida por ser um fornecedor preferencial delas.

O KAM é uma ação definida pelo fornecedor para racionalizar a alocação de recursos buscando obter os melhores resultados do seu relacionamento com os clientes chave. No entanto, o desenvolvimento do relacionamento requer interesse e dedicação de ambos. A pergunta que se coloca é: qual o interesse do cliente em estabelecer o relacionamento? Isso significará mais tempo dedicado ao fornecedor, acesso a outras áreas da empresa, disponibilidade de informações que podem ter certa confidencialidade e envolvimento contínuo.

Ao serem identificados como contas especiais, os clientes terão expectativas elevadas de atendimento e poderão tornar-se mais exigentes nas interações, demandando um nível mais elevado de serviços e sendo mais críticos em relação ao preço. Pode ser gerado, ainda, um sentimento de que haverá um custo adicional por esse tratamento diferenciado, o que poderá causar rejeição quanto à nova proposta de atendimento.[45]

Alguns benefícios específicos podem ser identificados sob o ponto de vista dos clientes:

a) Único ponto de contato: o cliente não terá de lidar com as várias divisões de negócios da empresa. As interações serão centralizadas na figura do gerente da conta, que será o responsável pelo relacionamento, mesmo quando mais pessoas estiverem envolvidas. Isso trará melhorias no processo de comunicação, no entendimento global das necessidades do cliente e no atendimento específico a cada uma de suas necessidades.

b) Valor ampliado: o relacionamento intenso fará que o gerente da conta se torne um conselheiro confiável. A atenção pessoal permitirá maior intercâmbio de informações, possibilitando estabelecer contatos com outros níveis de domínio de tecnologia, de gestão e de interação com os segmentos de mercado. As etapas de desenvolvimento de produto, de adequação, personalização e de entrega automática serão facilitadas e viabilizadas de acordo com as necessidades do cliente.

c) Garantia de entregas: em períodos de alta demanda, nos quais os recursos se tornam escassos, os clientes especiais terão preferência de entregas, reduzindo a possibilidade de falta de suprimentos.

d) Relacionamento de longo prazo: a interação dos negócios permite a busca de oportunidades conjuntas de ampliação dos negócios e de apoio no desenvolvimento de novas áreas.

e) Benefícios indiretos: o relacionamento pode facilitar transações com o mercado, troca de informações em outras áreas como logística, pessoal, sistemas de informações, produção, finanças, entre outras, em aspectos gerais da gestão que permitam maior domínio de processo e melhor posicionamento de mercado para o cliente.

De toda forma, a percepção da importância do gerenciamento de contas especiais terá impactos distintos para os clientes. Johnston e Bonoma[46] descrevem o processo de interação de compras utilizando os princípios de envolvimento e amplitude.

O envolvimento está ligado à visão vertical: número de níveis participando da negociação horizontal, número de departamentos, valores e recursos envolvidos.

A amplitude está ligada à quantidade de pessoas envolvidas e ao tempo gasto no processo decisório e na formalização do negócio.

Quando as negociações são simples, o envolvimento e a amplitude são baixos. Há uma tendência à falta de valorização do atendimento especial, o que pode gerar a percepção negativa de que está sendo cobrado um custo adicional por esse atendimento.

Já quando as negociações são complexas, o nível de envolvimento e amplitude é elevado; portanto, valoriza-se a existência de um gerente de contas especiais e de sua equipe, que auxiliarão a buscar a solução mais adequada para o cliente no espaço mais curto de tempo.

Pesquisa realizada por Sharma[47] mostrou que, quando há um processo decisório envolvendo diversos níveis e distintas funções, os clientes têm uma visão positiva com relação à gerência de contas especiais. O mesmo ocorre quando a negociação envolve alta dedicação e gasto de tempo. Outro fator que favorece a aceitação do modelo se relaciona com as empresas voltadas para o resultado e também às grandes organizações.

Segundo Pardo,[48] os seguintes fatores influenciarão a percepção do cliente quanto à importância do gerente de contas especiais:

• Importância do produto ou serviço do vendedor em seu negócio.

• Conhecimento e entendimento dos métodos e posturas do gerente de contas especiais.

• Postura de negociação e de relacionamento do gerente de contas especiais.

• Nível de centralização do processo de compras.

• Escolhas estratégicas dos clientes para determinados fornecedores.

• Contribuição do gerente de contas para o desenvolvimento de processos e negócios.

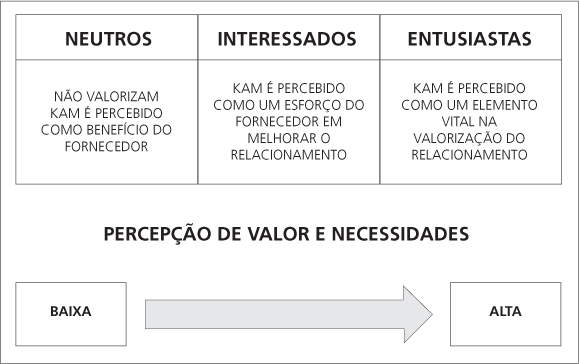

Uma pesquisa qualitativa realizada com 20 empresas identificou comportamentos diferentes com relação à importância dada aos gerentes de contas especiais: quanto menor o valor percebido pelo cliente no serviço prestado, menor a importância dada ao modelo de atendimento; porém, quanto maior o valor percebido, maior o entusiasmo com o modelo.

Ao definir a escolha das contas especiais, a empresa deve fazer uma avaliação de acordo com as variáveis que influenciam seus objetivos e resultados. Deve, ainda, identificar o grau de interesse e de percepção de valor e benefícios que o cliente atribuirá ao atendimento diferenciado e sua intenção de favorecer esse tipo de relacionamento. O gerente de contas especiais deve fazer uma avaliação da postura do cliente com relação à aceitação de seu trabalho, pois isso definirá a profundidade do relacionamento que poderá ser desenvolvido.[49]

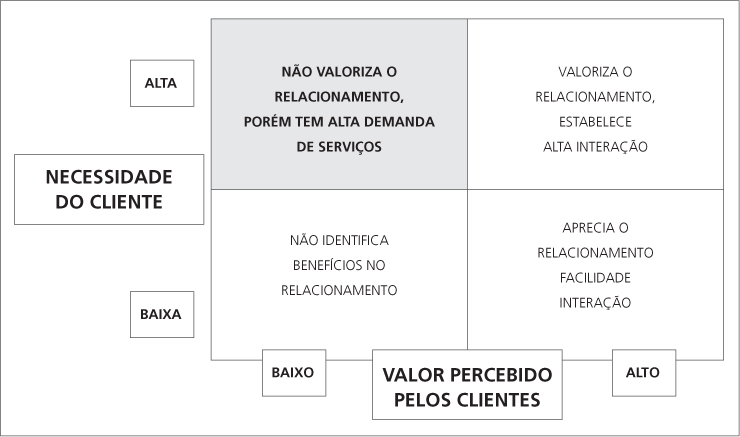

Basicamente, a mensagem do fornecedor ao selecionar o cliente como Key Account é que ele é importante, mas deve-se avaliar se o cliente atribui a mesma importância para o fornecedor.

Essa importância pode ser caracterizada pelo impacto do produto ou serviço nos negócios do cliente e pelo valor percebido no relacionamento.

O impacto do produto ou serviço pode ser identificado sob dois aspectos:

• Impacto no custo ou resultado: a importância do produto no negócio do cliente sob o ponto de vista financeiro. Pode representar um grande volume financeiro em função de seus preços ou quantidades ou ter baixa representatividade.

• Valor percebido no relacionamento: diz respeito à postura negocial do cliente e sua forma de atuação no mercado. O comportamento pode ser influenciado por aspectos externos, como a competitividade do setor e as relações na cadeia de negócios. Em geral, setores altamente competitivos tendem a ter clientes com poder e altas demandas que valorizam as negociações de curto prazo, e isso gera uma tendência a que a empresa se porte da mesma forma com os fornecedores. Há, ainda, os fatores internos, que estão ligados à cultura da empresa e dos seus executivos. Estes, muitas vezes, têm uma visão imediatista nos negócios e a visão de ganho pessoal contínuo sobre os fornecedores.

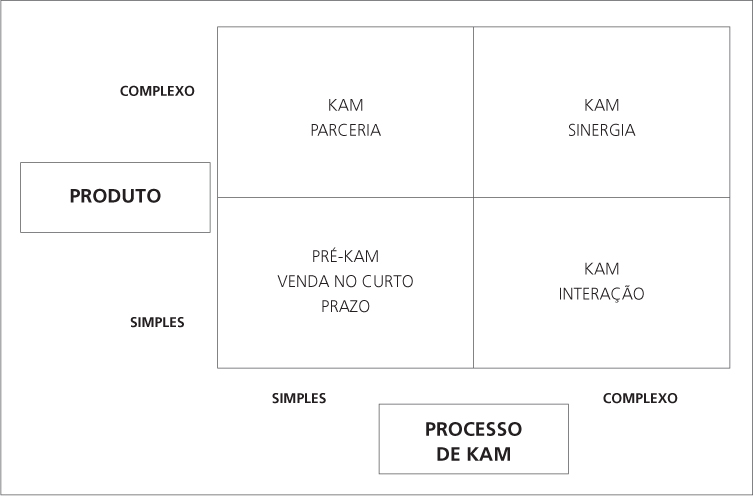

Como pode ser visto na Figura 4.5, mesmo clientes com potenciais de faturamento semelhante poderão ter formas de relacionamento distintas em razão da importância que atribuem ao relacionamento com o fornecedor.

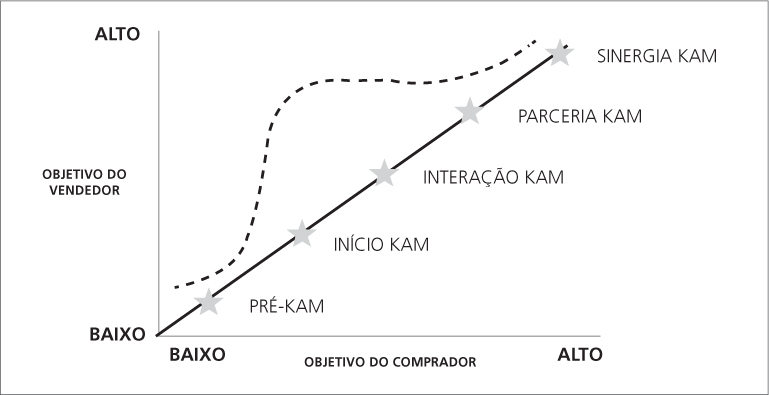

O KAM terá como objetivo básico o desenvolvimento do relacionamento com os clientes. Esse relacionamento assumirá diferentes formas ao longo do tempo e o gerente da conta especial deverá buscar evoluir nos estágios de interação junto ao cliente.

O modelo estudado por Millman e Wilson[50] e por Blythe[51] mostra os estágios de evolução do relacionamento (Figura 4.6).

Figura 4.6 Modelo de desenvolvimento do relacionamento do KAM

Fonte: adaptada de MILLMAN e WILSON apud CHEVERTON, 1999.

Algumas características básicas podem ser destacadas por estágio:

a) Pré-KAM — contato simples individual:

○ O fornecedor se concentra em seus próprios objetivos e problemas.

○ As respostas para as necessidades são sempre “sim” ou “não”.

○ O fornecedor está concentrado em conseguir o volume de vendas.

○ O cliente estará buscando evidências de qualidade e competência.

○ O preço terá muita influência no processo decisório.

○ O cliente pode requisitar amostras e testes a custo do vendedor.

○ O comprador irá comportar-se como filtro, não permitindo outros contatos.

Figura 4.7 Interações das empresas no estágio pré-KAM

Fonte: adaptada de MACDONALD, MILLMAN and ROGERS, 1997.

b) Início KAM — começa o relacionamento:

○ O principal contato se dá entre o comprador e o vendedor.

○ O relacionamento tende a ser competitivo; cada parte busca conseguir vantagens próprias.

○ O relacionamento será, muitas vezes, de confronto.

○ O comprador usará os outros fornecedores concorrentes como forma de pressão e de estabelecimento de poder.

○ As discussões de preço predominam; o comprador se concentra na análise de custos.

○ O vendedor foca o aumento de volume na negociação.

○ Os fornecedores são julgados com critérios não especificados.

○ O cliente continua buscando fornecedores alternativos.

○ Disputas podem gerar longas interrupções em fornecimento.

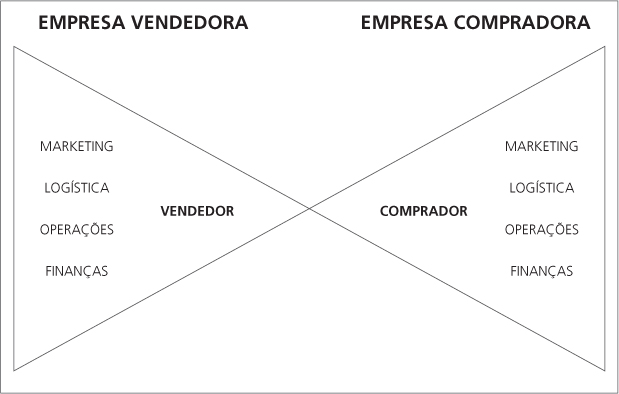

Figura 4.8 Gravata Borboleta (Bow Tie): interações das empresas no estágio início KAM

Fonte: adaptada de MACDONALD, MILLMAN and ROGERS, 1997.

c) Interação KAM — evolução do relacionamento:

○ Os principais contatos iniciam a aproximação entre as pessoas das diversas áreas como forma de melhorar o entendimento dos processos e mercados do cliente.

○ O tempo dedicado a reuniões e ao cliente em geral aumenta.

○ Foco nas metas comuns estabelecidas nas reuniões.

○ Aumento e desenvolvimento da confiança e da franqueza no relacionamento.

○ Os diversos contatos são informais e são ainda promovidos com a participação dos compradores e vendedores.

○ Há grandes possibilidades de desentendimentos nas interações e pode ocorrer retorno ao estágio anterior se os conflitos não forem trabalhados.

○ Há grande aumento de trabalho tanto para o vendedor quanto para o comprador.

Figura 4.9 Interações das empresas no estágio interação KAM

Fonte: adaptada de MACDONALD, MILLMAN and ROGERS, 1997.

d) Parceria KAM — intensificação do relacionamento:

○ É estabelecido o nível de “fornecedor preferencial” ao vendedor.

○ O relacionamento baseia-se em confiança.

○ As informações são compartilhadas.

○ O acesso entre as diversas pessoas é facilitado.

○ O preço tende a se tornar estável.

○ O cliente é o primeiro a ser informado de inovações.

○ Espera-se um processo de melhoria contínua.

○ Estabelecem-se as métricas de performance do fornecedor.

○ Iniciam-se os contratos formais.

○ A percepção de valor é influenciada pelos processos integrados.

○ O foco da geração do valor está associado ao mercado do cliente.

○ Eventuais falhas são aceitas.

○ O gerente de contas especiais tem a função de orientar e gerir as interações entre os diversos membros das empresas.

○ Ainda que o contato formal seja com o comprador, o foco do relacionamento passa para o desenvolvimento das competências do fornecedor.

○ O foco da organização do fornecedor passa a ser a satisfação do cliente na cadeia de suprimentos.

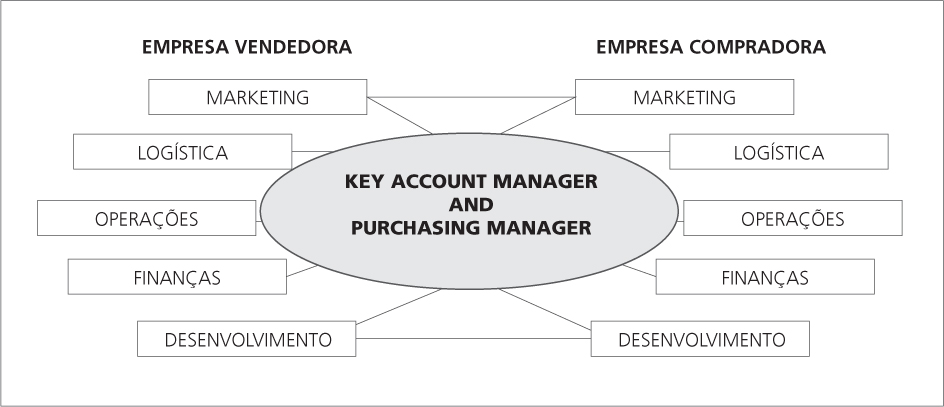

Figura 4.10 Diamante (Diamond): interações das empresas no estágio parceria KAM

Fonte: adaptada de MACDONALD, MILLMAN and ROGERS, 1997.

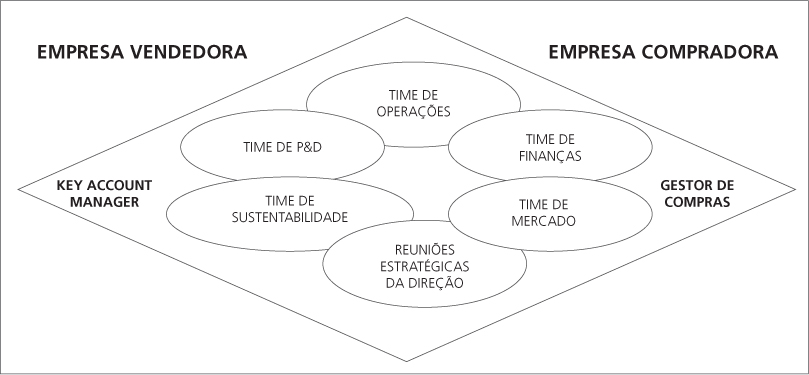

e) Sinergia KAM — integração total no relacionamento:

○ Times conjuntos de pesquisa e desenvolvimento.

○ Custos e margens transparentes e discutidos abertamente.

○ Foco está na inovação contínua.

○ Postura colaborativa com relação aos clientes do cliente, ao seu mercado e aos consumidores finais, com o intuito de desenvolver os negócios.

○ Planos de negócios e planos de marketing desenvolvidos em conjunto.

○ Compartilhamento de redes de comunicação.

○ Compartilhamento de programas de treinamento e de funcionários.

○ Barreiras de saída altas.

○ As equipes que analisam o negócio envolvem membros das duas empresas atuando em conjunto com objetivos comuns.

Figura 4.11 Interações das empresas no estágio sinergia KAM

Fonte: adaptada de MACDONALD, MILLMAN and ROGERS, 1997.

A evolução nesses estágios pressupõe não apenas a iniciativa do vendedor, mas a postura de ambas as organizações, a importância dos produtos e serviços que estão sendo negociados para o sucesso do cliente, a dependência do fornecedor e a complexidade das negociações.

De maneira realista, deve-se avaliar qual potencial de relacionamento pode ser desenvolvido com o cliente e, em alguns casos, haverá a conclusão de que não será possível passar das etapas iniciais.

Mesmo entre os clientes especiais, deve-se estabelecer o tipo de relacionamento mais adequado, considerando, nesse caso, o interesse claro do cliente. Evita-se, com isso, investir em um nível de relacionamento com baixa probabilidade de ser alcançado.

De forma pragmática, pode-se assumir que, ao chegar ao estágio de interação, haja condições suficientes para o desenvolvimento e a retenção do cliente, devendo-se, então, julgar o equilíbrio entre custo e benefícios adicionais em passar para as etapas seguintes. De maneira informal, pode-se esperar que os Key Accounts se comportem no formato da curva de distribuição normal, em que poucos estarão nos estágios 1 e 5 e a grande maioria estará no estágio 3.

No processo de busca de integração com os clientes, é necessário estudar as características dos seus negócios e quais são suas expectativas quanto ao que pode ser fornecido pelo vendedor em termos de apoio e desenvolvimento para o seu negócio. Muitas empresas não valorizam o relacionamento em razão da baixa complexidade do produto e serviço e da simplicidade da negociação, tendendo a fixar-se apenas em discussões de preços. Nesses casos, há pouco que o fornecedor possa fazer. É importante identificar esse tipo de clientes para evitar estabelecer uma estratégia que gere aumento dos custos de atendimento mas não traga resultados.

A definição da intensidade do relacionamento e dos estágios que se espera percorrer no processo de implantação do KAM deve levar em consideração não apenas os fatores de interesse do vendedor, mas também a percepção do cliente e o valor atribuído aos negócios que serão realizados com esse fornecedor.

Em virtude do impacto do produto nos negócios do cliente, tem sido cada vez mais frequente a compra eletrônica, seja por catálogos eletrônicos ou por leilões qualificados ou não, nos quais, a partir de especificações mínimas, o comprador busca o melhor preço de compra, deixando pouco espaço para ofertas de benefícios diferenciados do produto ou serviço.

Uma análise prévia das características do negócio da empresa e seus impactos nos negócios dos clientes dos diversos setores permitirá identificar onde o modelo de KAM pode ou não ser aplicado, evitando gastos desnecessários e frustrações de negócios na tentativa de implantação.

Para Cheverton,[52] o portfólio de clientes deve, ainda, ser analisado sob o ponto de vista da força relativa do fornecedor mediante os concorrentes e da atratividade do cliente em termos de potencial de desenvolvimento de relacionamento e de negócios. A empresa vendedora buscará entender a percepção do cliente acerca desses aspectos e estabelecer uma interação que seja adequada a essa realidade. Essa análise estabelece a correta dimensão do poder do fornecedor, uma vez que o cliente sempre colocará como alternativa de pressão na negociação uma “oferta” do concorrente. Nesse caso, é necessário ter domínio sobre a real posição competitiva.

Classificados os clientes de acordo com esses critérios, pode-se estabelecer o tipo de atendimento, a expectativa de participação no cliente, o potencial de faturamento e lucratividade e, principalmente, o quanto se está disposto a investir no atendimento àquele cliente. Os quadrantes que os clientes ocuparem definirão sua forma de atendimento.

Os objetivos gerais da gerência de contas especiais estão ligados ao processo de administrar o futuro, de buscar a vantagem competitiva, de conseguir o diferencial de fornecedor preferencial e de obter rentabilidade em seus relacionamentos com os clientes.

Os objetivos de vendas podem ser entendidos em duas dimensões:

• Conquista de clientes, quando o fornecedor está entrando em um mercado e este está em crescimento.

• Retenção de clientes, quando o mercado está amadurecido e o objetivo é estabelecer uma posição sólida em geral e mais especificamente no cliente.

A retenção e o aumento de participação no cliente formarão barreiras para a entrada de novos competidores e gerarão o custo de mudança de fornecedores nos clientes.

O gerenciamento de contas especiais será concentrado na retenção de clientes e no seu desenvolvimento. De acordo com Cheverton,[53] os objetivos podem ser estabelecidos considerando as ações gerais de:

• Retenção de clientes em um ambiente competitivo e construção de barreiras para evitar a entrada dos concorrentes, gerando o custo de abandono.

• Crescimento e conquista de novos clientes, superando as barreiras de entrada, buscando a retenção no momento seguinte.

• Gerenciar os clientes globalmente, estabelecendo orientações negociais para as distintas localizações regionais.

• Estabelecer um padrão de serviço único para o cliente, independentemente das várias divisões de negócios da empresa.

• Criar um negócio orientado para o cliente, em função das demandas das contas especiais.

• Cheverton detalha, ainda, as ações específicas e os propósitos do gerenciamento de contas especiais.

• Gerenciar o futuro mudando o passado.

• Identificar clientes que permitirão atingir os objetivos futuros.

• Aumentar a participação nos clientes dificultando a entrada dos concorrentes.

• Conquistar o nível de fornecedor preferencial.

• Conseguir diferenciais para desenvolver novos clientes.

• Desenvolver entendimento das necessidades e valores dos clientes em seu ambiente de negócios.

• Identificar o foco das atividades dos clientes e orientar-se para apoiá-las.

• Conquistar uma vantagem competitiva diferencial.

• Aumentar a lealdade dos clientes no longo prazo.

• Adequar os objetivos do negócio com as oportunidades de mercado e com os recursos disponíveis.

• Alocar e orientar a aplicação de recursos, principalmente humanos.

• Dirigir e orientar o negócio, principalmente as atividades de apoio.

• Garantir um futuro rentável.

• O gerenciamento de contas especiais influenciará as negociações com os clientes interna e externamente.

• Externamente, mudará a natureza do relacionamento com os clientes, tanto em termos de complexidade como em termos de objetivos e desenvolvimento dos negócios.

• Internamente, o gerente de contas especiais e sua equipe assumirão uma responsabilidade muito maior pelo impacto de suas atividades em seus próprios negócios e devem se preocupar em alimentar, orientar e alinhar os setores internos e as pessoas responsáveis com informações sobre as necessidades e com as estratégias de interação com o cliente.

Para Jones,[54] as atividades de gerenciamento de contas especiais compreendem:

• Entender todos os aspectos dos negócios do cliente especial.

• Tomar a iniciativa de desenvolver mais negócios com o cliente.

• Estabelecer fortes relações com os participantes do processo decisório no cliente.

• Construir uma ampla visão das competências da empresa, aos olhos do cliente.

• Administrar as relações com o cliente no dia a dia de forma profissional.

• Desenvolver um relacionamento verdadeiro de parceria com o cliente.

• Ser o principal elo entre o cliente e a empresa em todos os assuntos.

• Ajudar o cliente a se tornar mais competitivo.

• Agregar valor ao serviço prestado ao cliente, atuando como conselheiro de negócios e ajudando na busca de novos negócios e novas oportunidades para os clientes.

Com afirmações distintas, cria-se um consenso com relação às atividades do Key Account Manager que estão mais relacionadas com o entendimento do cliente, de seus negócios e necessidades e a busca de soluções na empresa para o atendimento deste. Essa é uma mudança conceitual central, pois deixa-se de considerar o negócio sob o ponto de vista do fornecedor (e o cliente se adapta) e passa-se a considerar o ponto de vista do cliente (e o fornecedor se adapta).

Os ferramentais básicos do gestor de contas especiais podem ser agrupados em sistemas de informações sobre o cliente, plano de negócios do cliente com objetivos de participação e de rentabilidade neste cliente, programa de interação com ele, análise da concorrência e fortalecimento dos diferenciais e integração com as equipes internas para o atendimento diferenciado.

As interações com os clientes buscam o desenvolvimento de relacionamentos de longo prazo para conseguir decisões de compras cada vez mais favoráveis. As decisões mais importantes, em geral, são tomadas por unidades de processo decisório, que podem ser estabelecidas de modo formal ou informal. O comportamento dessas unidades de decisão é essencial para o desenvolvimento do relacionamento e a adequação das ações do fornecedor. O comportamento das unidades de decisão pode ser classificado em unidades autoritárias, unidades de consenso e unidades consultivas.[55]

• A unidade autoritária costuma ser centrada em um indivíduo chave que, muitas vezes, é o próprio dono da empresa. A decisão é imposta aos outros membros do grupo, que não têm autonomia. Para o vendedor, essa não é uma unidade difícil de ser tratada, já que seu esforço é identificar o decisor e posicionar-se de tal forma que possa estabelecer um contato direto e atender suas necessidades profissionais, pessoais e emocionais. É importante entender que, ao conseguir o contato direto com o decisor, não se deve deixar de atender os outros elementos participantes da unidade de compras, para que estes não tomem atitudes negativas com relação à empresa.

• A unidade de consenso tem alguma forma de processo democrático, na qual se busca a concordância de todos os membros participantes da decisão. Essa unidade exige um trabalho extra do gestor da conta especial, pois é necessário negociar e atender diversos participantes com a mesma intensidade. As decisões são tomadas pelo grupo sem a participação do fornecedor, o que, às vezes, não deixa claro qual foi o critério utilizado. Há dois grandes desafios: o primeiro é garantir que a oferta feita para a negociação seja apresentada ao grupo sem distorções e, dessa forma, estabelecer documentos formais detalhando as ofertas pode minimizar esse risco; o segundo é buscar as razões tanto das decisões favoráveis como das desfavoráveis, já que essa informação servirá de base para evoluir no relacionamento com o cliente e entender o processo de tomada de decisão.

• Na unidade consultiva, o responsável baseia-se na opinião dos vários envolvidos para tomar a decisão. Em geral, diversos participantes do processo exercem distintas influências sobre o responsável. O vendedor deve identificar, em cada negociação, quais são os elementos envolvidos e que têm a maior influência, e procurar trabalhar com todos os influenciadores daquele negócio específico.

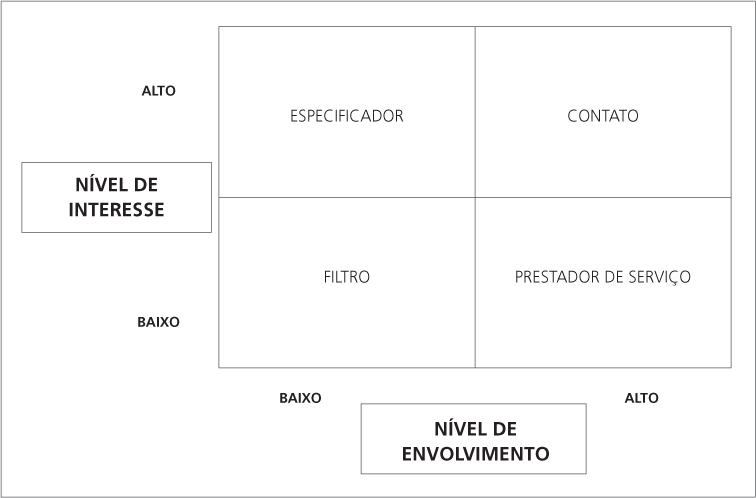

Os participantes do processo decisório podem ser identificados pelo nível de envolvimento e de interesse na negociação. O gerente de contas especiais deve identificar quais os papéis exercidos pelo comprador e pelos membros da equipe e determinar quais ações devem ser tomadas para interagir com os diversos participantes em seus diferentes papéis.

Os papéis exercidos, de acordo com Cheverton,[56] serão os de contato, especificador, prestadores de serviço e os filtros. Esses papéis são resultantes do envolvimento e do interesse no processo de compras que está sendo discutido. Embora diferentes do conceito de centro de compras, apresentado anteriormente, os princípios são os mesmos e permitem qualificar os participantes e desenvolver uma forma de atendê-los de acordo com seus papéis.

• O contato costuma ser representado pelos compradores e pelos decisores. O resultado das interações causará impacto direto no resultado e, em geral, estará muito envolvido no processo de compras como um todo.

• O especificador pode ser o iniciador ou o usuário. Ele tem alto interesse no produto ou serviço, uma vez que a decisão de compra impactará seu trabalho e seu desempenho; no entanto, ele se envolve pouco no processo de compra.

• O prestador de serviços se envolve diretamente no processo, dando apoio aos participantes da negociação, seja com análises do produto ou serviço ou com informações gerais de mercado ou específicas sobre a negociação. Contudo, a decisão pouco afeta o seu desempenho.

• O filtro tem baixo envolvimento e baixo interesse, mas pode interferir no processo impedindo que as relações se estabeleçam e que o processo formal tenha andamento. É representado por setores burocráticos, por setores de qualificação, pelo setor jurídico, entre outros.

O desenvolvimento do relacionamento que o KAM precisa estabelecer deve considerar os aspectos técnicos e as necessidades da empresa, mas também deve entender as interações entre os diversos participantes do centro de decisão de compras, que papéis cada um deles exerce, bem como seus aspectos comportamentais e emocionais.

As equipes de compras das empresas têm se reestruturado, buscando a redução do número de fornecedores, na tentativa de otimizar o tempo e melhorar o nível de atendimento e dedicação recebidos. Os compradores perceberam que a regra dos 80/20 se aplica, também, às compras e passaram a racionalizar suas interações com os vendedores, buscando atender seus próprios objetivos:[57]

• Determinar onde aplicar melhor o tempo e esforço da função de compras.

• Determinar o tipo de relacionamento que deve ser estabelecido com os diferentes fornecedores.

• Determinar o tipo de atividade que deveria ser desenvolvido com os diferentes fornecedores.

• Estabelecer uma política de quantidade de fornecedores por categorias de produtos e serviços.

• Estabelecer os fornecedores preferenciais.

Os fornecedores preferenciais terão não apenas a liderança nos volumes negociados na categoria, mas principalmente receptividade para um envolvimento mais profundo e para uma atividade integrada de desenvolvimento de negócios conjuntos.

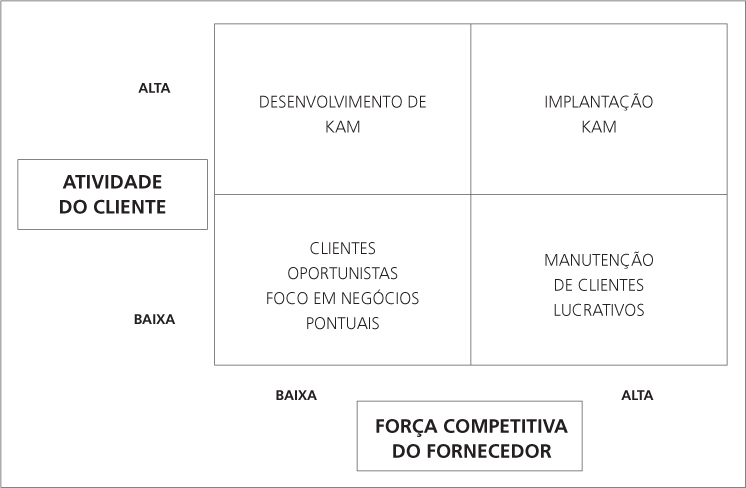

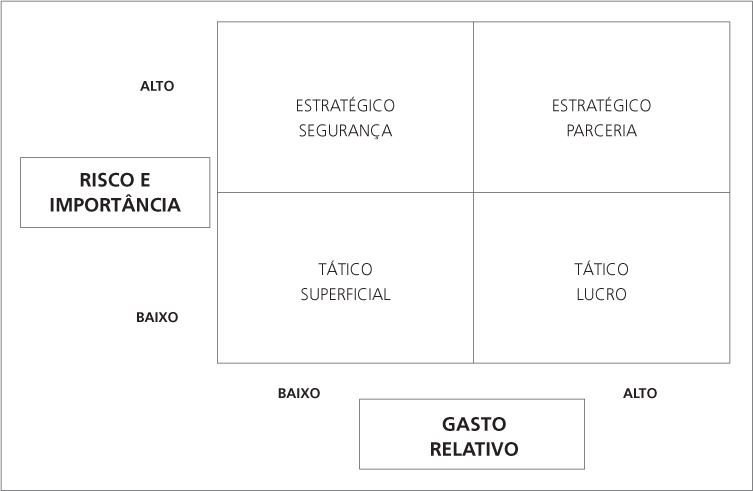

Ao atingir o nível de fornecedor preferencial, o gerente de contas especiais encontra um ambiente receptivo para desenvolver suas atividades. Para isso, é importante que ele saiba como é avaliado e como está posicionado na análise que o comprador faz de seus fornecedores. Essa análise segue, basicamente, três padrões de posicionamento de portfólio de fornecedores, com base no modelo de risco e importância de gastos, valor e confiança.

Para ser um fornecedor preferencial, o gerente de contas especiais deve comportar-se de acordo com o esperado pela análise realizada pelo comprador e que será identificada de acordo com o posicionamento nos quadrantes dos modelos de análise.

O comprador utiliza a matriz para posicionar e categorizar o grupo de fornecedores, a fim de determinar o tempo gasto, o grau de profundidade no relacionamento, as atividades a serem desenvolvidas etc.

O modelo considera duas variáveis:

• Risco e importância: nível de dependência desses fornecedores.

• Gasto relativo: o gasto específico com esse fornecedor, comparado aos demais.

A matriz mostra, basicamente, dois tipos de fornecedores: os táticos e os estratégicos. No caso dos táticos com baixo gasto, as relações serão superficiais, buscando despender o mínimo possível de tempo e esforço nas interações. Se houver alto gasto relativo, o esforço se dará em conseguir vantagens na negociação que tragam resultados financeiros positivos.

Os fornecedores estratégicos com baixo gasto serão tratados de modo que sintam segurança de que não haverá falta de fornecimento, uma vez que esse quadrante é caracterizado por um relativo grau de dependência do comprador. Já o estratégico com alto gasto relativo será o fornecedor com o qual se espera desenvolver ações conjuntas de ampliação das relações e dos negócios.

O modelo de valor se refere à percepção da qualidade dos produtos, serviços e atendimento que o fornecedor estará entregando e quanto a empresa compradora terá de benefício para o desenvolvimento dos seus negócios pelo recebimento desse valor. Essa perspectiva traz um horizonte de tempo maior para a negociação, já que o benefício do uso do produto ou serviço será importante no processo, o que tende a reduzir a influência do item preço de compra sobre o processo decisório.

Esse modelo de análise é um dos mais complexos, já que envolve questões técnicas de longo prazo, como custo de reposição e manutenção, e questões subjetivas, como apoio e suporte.

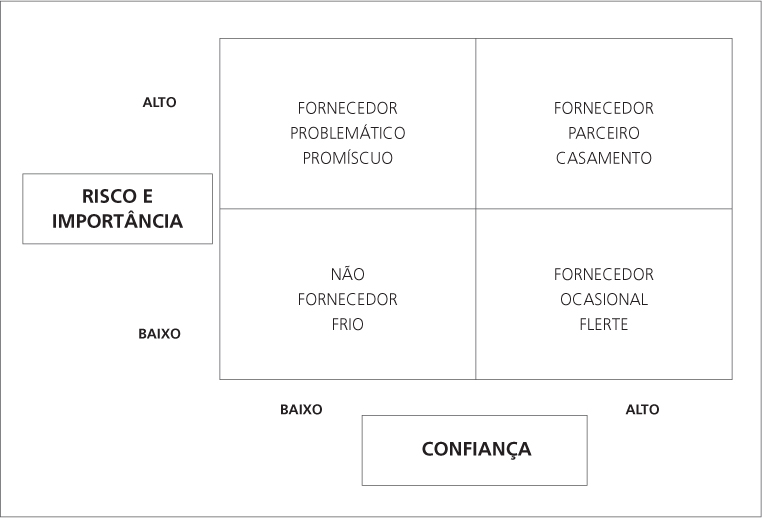

Os quadrantes mostram os seguintes comportamentos esperados dos compradores:

• Fornecedor ocasional: será procurado apenas quando necessário, geralmente em situações específicas. Não é uma posição favorável ao KAM.

• Fornecedor bem-vindo: embora tenha poucos negócios, é um fornecedor com boa imagem e apreciado. É uma boa oportunidade para desenvolver negócios.

• Fornecedor gerenciado: os fornecedores sofrerão pressão contínua para entregarem mais valor, serão controlados e as ações serão sempre acompanhadas. É uma boa oportunidade para identificar os valores desejados e fornecê-los.

• Fornecedor parceiro: é o que terá maior envolvimento e ampla possibilidade de evoluir no relacionamento, criando ações conjuntas de desenvolvimento de negócios. Posição favorável ao KAM.

Esse modelo de análise é bastante subjetivo, pois considera os fatores de confiança, credibilidade e empatia. É influenciado fortemente pelas relações pessoais estabelecidas e depende muito do entendimento e do relacionamento pessoal que vem sendo desenvolvido ao longo do tempo entre os participantes no processo de negociação. A visão de longo prazo no envolvimento com o cliente será de grande valia para desenvolver esse relacionamento.

Os relacionamentos estabelecidos nos quadrantes podem ser interpretados da seguinte forma:

• Não fornecedor — frio: é um fornecedor ocasional. O relacionamento tende a ser puramente técnico e comercial, com negociações de compra e venda simples, não havendo envolvimento pessoal.

• Fornecedor ocasional — flerte: embora não haja um grande volume de negócios realizados, há um bom relacionamento pessoal estabelecido, o que pode ser o caminho para buscar uma ampliação dos negócios.

• Fornecedor problemático — promíscuo: embora o volume de negócios seja alto, o entendimento e as relações pessoais são frágeis e não estão desenvolvidos. O comprador estará sempre à procura de outro fornecedor.

• Fornecedor parceiro — casamento: a visão do relacionamento de longo prazo predomina e, diante de situações críticas, busca-se o entendimento e valoriza-se a continuidade das interações.

Ao estabelecer relações de longo prazo, o gerente de contas especiais deve não apenas buscar o desenvolvimento e a ampliação de novos negócios, mas garantias de que não será substituído facilmente pelo concorrente, o que faria com que todo o investimento no cliente fosse perdido.

Em suas interações, deve estar sempre presente a tentativa de estabelecer e ampliar o custo que o cliente teria caso buscasse outros fornecedores. Ao considerar a hipótese de trocar de fornecedores, os clientes serão defrontados com custos psicológicos, físicos e econômicos, o chamado custo de abandono.[58]

Os custos psicológicos estão ligados às interações pessoais desenvolvidas com a equipe do fornecedor atual ao longo do tempo, o conhecimento já estabelecido e o comportamento esperado. A nova adequação, além de traumática sob o ponto de vista do relacionamento, demandará maior gasto de tempo até que se estabeleçam as novas relações e se adquira confiança.

O custo físico está ligado a todo o recadastramento a ser realizado, o esforço de aprendizagem das características desse novo fornecedor, as trocas de documentos e fatores burocráticos que demandarão esforço e tempo.

O custo econômico está ligado ao gasto com treinamento das equipes, visitas, novos equipamentos, embalagens etc.

A troca de fornecedores traz, ainda, custos que incluem o tempo e esforço de encontrar um novo fornecedor que possa entregar o mesmo ou melhor nível de qualidade do anterior, além do custo de conhecimento, que se refere ao investimento para entender as particularidades do comportamento do fornecedor atual e que não tem valor se a relação for interrompida. Decorre um tempo de transição, na troca de fornecedores, que pode ser longo; durante esse período, a organização de compras como um todo deve desenvolver um esforço de avaliação maior e análise das propostas.[59]

Consequentemente, há um alto custo de troca de fornecedores habituais, o que tende a produzir certa inércia no comprador com relação a mudanças.

O gerente de contas especiais deverá estar atento à geração desses custos, já que favorecem a fixação do fornecedor. Esses custos dependem da postura tanto do vendedor quanto do comprador.[60]

O vendedor está interessado em atingir os objetivos financeiros, de volume de vendas, de participação no cliente e de rentabilidade. No entanto, o cliente especial está interessado em atingir seus próprios objetivos por meio da satisfação das necessidades que obterá com os produtos e serviços que está comprando.

O desempenho do gerente de contas especiais deverá ser avaliado sob o ponto de vista subjetivo e objetivo. O subjetivo diz respeito à sua postura de cooperação, de preocupação com os problemas do cliente, de busca de soluções e da confiança transmitida. Já a performance objetiva está ligada ao cumprimento das metas da sua empresa.

Do lado do cliente, para identificar o custo de troca, são avaliados o período de adaptação e interação do vendedor ao modelo da empresa, os incentivos oferecidos pelo fornecedor e o investimento feito no relacionamento que foi desenvolvido.

Quanto melhor a performance subjetiva e objetiva do gerente de contas especiais, maior será o custo de troca do cliente, o que promoverá a interdependência entre os participantes. Nesse sentido, os clientes valorizarão muito mais a postura de longo prazo e o relacionamento conquistado do que ações oportunistas de curto prazo.

Serviços adicionais prestados pelo gestor de contas especiais — que podem parecer um gasto desnecessário, uma vez que não têm uma relação direta com os negócios — podem ser avaliados sob o ponto de vista de custo de abandono. Quanto mais serviços desse tipo forem gerados, maior será a segurança de manter o cliente.

Outro aspecto a ser considerado é a avaliação do custo de abandono quando se está tentando conquistar o cliente. Em vez de fazer ofertas em preços ou produtos, pode ser mais efetivo fazer ofertas de serviços e ações que reduzam o custo de abandono do cliente ao deixar de lado o concorrente e optar por fazer negócios com a nova empresa.

O desafio que se estabelece é buscar o equilíbrio entre a geração do custo de abandono e o aumento do custo de servir o cliente. Em geral, o custo de servir os clientes especiais tende a ser grande e a crescer com o aprofundamento do relacionamento. Isso, muitas vezes, ocasiona uma visão imediatista, estabelecendo uma relação direta entre o gasto adicional e o ganho adicional imediato. Essa análise é importante; entretanto, considerando o relacionamento em longo prazo que deve ser estabelecido, é necessário avaliar o quanto do aumento do custo de servir está sendo direcionado para aumentar o custo de abandono, o qual fortalecerá o relacionamento em longo prazo.