Quelle: Börsendaten

Willkommen im Supermarkt, an dem keiner an der Ladenkasse warten muss. Weil es keine Ladenkasse gibt. Wer bei Amazon Go einkauft, hält beim Eingang sein Smartphone an einen Scanner. Danach erfassen Kameras, was er kauft. Abgebucht wird es dann vom Konto. Nach mehr als 20 Supermärkten in den USA eröffnete 2019 in London der erste solche Laden in Europa.

Wenig später meldete Amazon ein Patent an. Danach soll der Kunde seine Handfläche einscannen, um zu bezahlen, auch in anderen Supermärkten, mit denen der Handelskonzern kooperiert. Womöglich zeigt er künftig auch die Hand vor, wenn er ein Paket des Digitalriesen annimmt. Amazon könnte das gesamte Einkaufsverhalten verfolgen – und Konsumenten in einer Art überwachen, wie es bisher kaum denkbar schien.[1]

Das Beispiel zeigt, wie sich mächtige Konzerne die neue Konsumwelt vorstellen: Bargeldarm und datenreich. Derzeit greifen viele Großunternehmen Münzen und Scheine an. Sie verfolgen dabei wie Mastercard und Visa ihre Interessen als Kreditkartenanbieter. Sie verfolgen wie Apple, Google oder Tencent aus China ihre Interessen als Digitalkonzerne, die Finanzkonzerne werden wollen. Sie verfolgen wie Amazon, Alibaba aus China oder große Supermarktketten ihre Interessen als Händler. Manche wie Amazon und Alibaba werden sogar zu Händlern und Finanzkonzernen in einem. Es ist ein Angriff aufs Bargeld sondergleichen.

Um gleichzeitig Bargeld und ihre Rivalen zu verdrängen, kreieren die Konzerne Ideen aller Art: Zahlen per Hand, per Spiegel in der Anprobierkabine, per Gesicht wie bei Zhang Liming im Supermarkt in Tianjin. Ist das im Interesse der Menschen? Nein, findet Achim Truger, als Wirtschaftsweiser ein Chefberater der deutschen Regierung: «Ich glaube, Bargeld ist wichtig. Man sollte es nicht aufgeben. Alle Zahlungen aufzuzeichnen, finde ich bedenklich. Schrankenloses Datensammeln ermöglicht Überwachung.» «Die Debatte über eine Abschaffung des Bargelds führen vor allem jene, die damit bestimmte Geschäftsmodelle verbinden», sagt der deutsche Bundesbank-Vorstand Johannes Beermann.

Der Angriff aufs Bargeld kommt aus ganz unterschiedlichen Lagern. Da sind die Händler, die Bargeld zunehmend teuer finden. Der Transport kostet. Banken verlangen für die Abwicklung viel. Auch wer selbst anpackt, findet es wie der deutsche Bäcker Bernd Braun mit seinen sechs Filialen beschwerlich, all die Münzen zur Bank zu bringen. «Ich schleppe das wirklich in Eimern hin, schütte das dort in den Zählautomat, das kostet Zeit – und Gebühren.»

Nun verändert das kontaktlose Bezahlen per Karte oder Handy das Kalkül entscheidend. Es ist schneller – und schon damit günstiger, weil es dadurch weniger Kassenpersonal erfordert als langsamere Bezahlarten. Wer herkömmlich per Karte zahlt, mit Unterschrift oder Geheimzahl, ist oft nicht schneller als bar. Das ändert sich jedoch mit den kontaktlosen Varianten, die doppelt bis fünf Mal so schnell sind wie Bargeld – und seit der Corona-Pandemie ohnehin en vogue.

Eine Studie der Deutschen Bundesbank zeigt: Zahlt der Kunde kontaktlos per Karte, kostet das den Supermarkt nur 0,6 Prozent des Kauf-Umsatzes. Scheine und Münzen kommen drei Mal so teuer. Weil der Supermarkt mehr Kassierer braucht, das Geld bringen und wegbringen lassen muss und anderes. Der Handel hat ein finanzielles Interesse daran, Bargeld zurückzudrängen.

Französische, niederländische, britische und deutsche Ketten testen kassenlose Supermärkte. Amazon soll bis zu 3000 kassenlose Läden planen. Der amerikanische Konzern hat schon einen kassenlosen Supermarkt mit 5000 Produkten eröffnet, der fünf Mal so groß ist wie die bisherigen Läden.

Auch etablierte Kreditkartenfirmen wollen ihr Geschäft ausweiten. Mastercard, Visa und American Express wollen mehr Gebühren kassieren. Sie werben unter anderem damit, dass Kunden in einer globalisierten Welt privat und beruflich immer mobiler werden – und mit ihren Kreditkarten überall zahlen könnten: «Wir verbinden Milliarden Menschen mit 60 Millionen Händlern in mehr als 200 Ländern», preist der Mastercard-Chef. Mastercard mischt in der globalen Allianz «Better than cash» mit. Das Bündnis von Nationen und Firmen will «den Übergang von Bargeld zu digitalen Zahlungen beschleunigen». Angeblich vor allem, um den Armen der Welt zu helfen.

Zahlungen werden allgemein zu einem immer interessanteren Geschäft. Die Unternehmensberatung McKinsey sagt voraus, dass die weltweiten Erträge bis 2022 auf fast drei Billionen Dollar jährlich explodieren – 50 Prozent mehr als zuletzt. Den Anbietern winke eine goldene Zeit. In der Branche bricht eine milliardenschwere Fusionswelle aus.

Banken gelten seit langem als einfallslos. Die erste Kreditkarte, Diner’s Club, entstand schon kurz nach dem Zweiten Weltkrieg. Die letzte wirkliche Innovation der Banken war 1967 der Geldautomat, spottete der frühere US-Notenbankchef Paul Volcker. Doch inzwischen tut sich technologisch viel. Nur eben nicht bei den herkömmlichen Banken, sondern bei neuen Zahlungsfirmen.

Ein besonders schillerndes Beispiel dafür ist Wirecard aus Aschheim bei München. Bis vor kurzem kannte kaum jemand das Unternehmen, das einst die Zahlungen für Porno- und Glücksspielanbieter abwickelte. 2018 ersetzte die Firma aufgrund ihres rasanten Wachstums im Deutschen Aktienindex Dax der 30 wertvollsten Konzerne die traditionsreiche Commerzbank.

Seit längerem gibt es gegen Wirecard Vorwürfe dubioser Geschäfte. Auf einmal fehlten Milliarden, die angeblich auf Konten in den Philippinen liegen sollten. Der langjährige Firmenchef Markus Braun, ein knallharter Expandierer, musste daraufhin im Juni 2020 zurücktreten. Bevor die Wogen über dem Unternehmen zusammenschlugen, präsentierte Wirecard große Pläne, wie sich das Bargeld verdrängen lässt. Dazu führte die Chefentwicklerin einen Spiegel vor, gedacht für die Anprobierkabinen von Modegeschäften. Berührt ihn der Kunde, wird er zum Bildschirm, über den der Kunde sich informieren und zahlen kann. Als Nächstes lässt sich ein Körperscanner integrieren, der Produkte empfiehlt: Sie haben letzten Sommer einen schwarzen Rock gekauft, dazu passt diese weiße Bluse …

«Beim bargeldlosen Zahlen wechseln zwar keine Geldscheine mehr den Besitzer, dafür aber eine Menge Daten und Wissen über Kunden», berichtete ein Reporter aus der Entwicklungsschmiede. «‹Heutige Firmen kennen ihre Produkte, aber nicht ihre Daten›, sagt Martin Guther über eine verbreitete Schwachstelle in der heutigen Geschäftswelt. Daten über das Einkaufsverhalten von Kunden, wie sie bei Bestellvorgängen und anderen digitalen Kontakten erzeugt werden, seien aber ein strategisches Gut, betont der Leiter Digitale Plattform beim Softwarekonzern SAP. Zugleich geben Verbraucher immer mehr Daten über ihr Konsumverhalten preis, was wiederum das Verkaufen erleichtert.» Auch das Zahlen per Handfläche bot Wirecard an, und das Zahlen per Stimme über Amazons Alexa-Assistenten.

Als die dubiosen Geschäfte mit angeblichen Milliarden Wirecard einholten, meldete die Firma Insolvenz an. Die Pläne für neue Zahlungsformen aber werden weiter verfolgt, hier oder von anderen Anbietern.[2]

«Zahlungsverkehr war stets das langweiligste der Welt», erklärt mir ein prominenter Notenbanker. «Inzwischen ist es interessant geworden. Zahlungsverkehr bedeutet Daten, und zwar sehr interessante Daten, die auf viele Arten verwendet werden können.» Bisher hatten die Banken das Monopol auf diese Informationen: wie viel Gehalt jemand bekommt, wie viel er ausgibt. Die Banken nutzen die Informationen aber lediglich, um zu prüfen, ob sie einem Kunden einen Kredit geben. Nun machen den Banken Anbieter das Geschäft streitig, die mit den Daten viel mehr vorhaben. «Bisher läuft in Ländern wie Deutschland alles übers Konto», so der Notenbanker. «Je mehr Digitalkonzerne vordringen, desto weniger ist das klar.» Die traditionellen Banken werden nicht nur beim Zahlen abgehängt. Sie schließen tausende Filialen, an denen sich bisher Geld abheben ließ. Die Digitalanbieter füllen die Lücke gerne. Und erhalten so Einblicke ins Privatleben ihrer Nutzer.

Besonders interessant ist dieses Geschäft für jene, die ihr Geschäftsmodell sowieso darauf aufbauen, persönliche Daten auszubeuten: Amerikanische Digitalkonzerne wie Amazon, Google, Apple, Facebook – und ihre chinesischen Pendants Alibaba und Tencent, von denen noch die Rede sein wird. «Digitale Zahlungen hinterlassen immer eine Spur», sagt mir Moritz Schularick. «Für finanzfremde Konzerne wie Apple oder Tencent ist das eine Chance, an Daten heranzukommen.»

Der Angriff aufs Bargeld erbeutet Unmengen von Daten.

Wie viele es sind, lässt sich daran erkennen, dass Banken 90 Prozent ihrer Kundendaten aus Zahlungen erhalten. Zwar sind diese Zahlungen nicht so gewinnträchtig wie Kredite, doch darum geht es den Digitalkonzernen nicht, schreibt Carolin Roth in der Neuen Zürcher Zeitung. «Sie haben es sich zum Vorsatz gemacht, ihre Kunden stärker an das eigene Ökosystem zu binden, indem sie mehr über sie in Erfahrung bringen.» So können die Konzerne ihren Nutzern personalisierte Angebote machen. Diese Daten kann man monetisieren, ohne in allzu komplexe gesetzliche Regulation involviert zu werden, so Francisco Fernandez, Gründer einer Schweizer Banksoftware-Firma.

Die US-Digitalriesen stoßen seit Jahren mit Macht ins Finanzgeschäft vor. Per Apple Pay oder Google Pay lässt sich mit dem Smartphone im Supermarkt in Sekunden zahlen – gefolgt vom obligatorischen Piep. Dafür kassieren die Konzerne einen Teil der Kartengebühren, die der Händler zu leisten hat. In den USA gibt es für bestimmte Zahlungen auch Amazon Pay und Facebook Pay.

Es geht um riesige bargeldlose Volumina. Mehr als jeder dritte Erdbewohner verwendet bereits Bezahl-Apps. Die britische Analysefirma Juniper schätzt, dass kontaktlose Zahlungen 2020 weltweit auf zwei Billionen Dollar anschwellen – und sich bis 2024 auf sechs Billionen verdreifachen. Gerade durch Google und Apple Pay, das stark in Asien und Europa expandiert.

Ungeniert versuchte Apple in Werbebotschaften, Corona-Ängste der Menschen auszubeuten: «Apple Pay ist eine sichere Zahlungsmethode, mit der Du das Berühren von Tasten und Knöpfen sowie den Austausch von Bargeld vermeidest.» Gern soll der Kunde sich per Fingerabdruck identifizieren. Oder per Gesicht: «Drücke für Face ID zweimal auf die Seitentaste deines iPhone, blicke auf den Bildschirm und halte das iPhone nahe ans Lesegerät.»

Von den Zahlungen dringen die Konzerne in andere Finanzgeschäfte vor. Apple bietet inzwischen Kreditkarten an, Amazon auch. Über Kreditkarten leihen sich Amerikaner Milliarden Dollar. Was insofern passt, als Amazon schon seit Jahren Kleinkredite vergibt – und an Versicherungen tüftelt. «Big-Tech-Konzerne starten oft mit Zahlungen», schreibt die BIZ, die Baseler Denkfabrik der Notenbanken. «Danach expandieren manche in Kredite, Versicherungen, Sparkonten und Investmentprodukte. Allerdings sind Fragen angebracht, was die Folgen für Finanzstabilität und Gemeinwohl angeht.»

Google startet Girokonten. Natürlich nicht irgendwelche, nein: «intelligente Girokonten». Vermutlich können diese Konten selbständig denken. Der Finanzanalyst Timo Emden wertet das Projekt als Kampfansage an die Banken. «Vor allem dürfte es Google dabei um die Kundendaten gehen. Mit einem Girokonto könnte meines Erachtens Google Zugriff auf Kontodaten, Einkäufe und Zahlungen erhalten. Diese Daten dürften sich mit den Personendaten, die Google bereits besitzt, verknüpfen lassen.» Der Konzern erklärt, Kunden behielten die Kontrolle über ihre Daten, die nicht für Werbezwecke verwendet und niemals an Dritte verkauft würden.[3]

Doch wie genau sieht es aus mit der Intimsphäre in der schönen neuen Geldwelt? Zwar gelten gerade in Europa relativ scharfe Gesetze. Doch der typische Bürger erhält von den Digitalkonzernen seitenlange Datenschutzbestimmungen, die er oft gar nicht versteht und meist schon aus Ungeduld akzeptiert. Addiert man dazu, dass Alibaba Gesichtsscans einsetzt und Amazon Handscans patentiert, drängt sich die Frage auf: Kommt jetzt die totale Überwachung durch Konzerne? «Die Gefahr ist gegeben», sagt mir Bundesbank-Vorstand Burkhard Balz. «Die Frage ist, wie der europäische Gesetzgeber damit umgeht. Er muss neue Entwicklungen bei den Zahlungsanbietern genau beobachten.»

Die Verdrängung des Bargelds ist datenschutzmäßig bedenklich, warnt der Autor Ulf Schönert: «Kreditkarten, Apple Pay und andere erzeugen digitale Spuren, da jeder Bezahlvorgang aufgezeichnet wird. Allein aus diesen Daten lässt sich ein detailliertes Persönlichkeitsprofil erstellen und nutzen – Konzerne wie Amazon tun das längst.» Der Konsument wird manipuliert, kritisiert der Betriebswirt Ulrich Horstmann: «Man weiß, zu welcher Tageszeit er welche Vorlieben hat. Diese Rundumkenntnis führt dazu, dass man ihn optimal wirtschaftlich auspressen kann. Bürgerliche Freiheit und Demokratie sind gefährdet, weil hier eine Asymmetrie ist: Jene, die Daten sammeln und die Bürger, die sie ‹freiwillig› geben. Ich sehe die Bargeldabschaffung so kritisch, weil das letztlich der Weg zur digitalen Knechtschaft ist.»

Mit ihrer Größe und Menge an sensiblen Kundendaten erzeugen die Digitalkonzerne Risiken für die Konsumenten, urteilt Europas Finanzaufsicht. «In der Bezahlwelt tobt ein Krieg gegen Bargeld», urteilt der Buchautor Norbert Häring. «Datenschutz gehört zu den Hauptvorteilen von Bargeld. Bei allem, was man digital bezahlt, wird man gläsern.»

Tatsächlich überlassen die meisten Menschen den Firmen ihre Daten einfach. Das mobile Zahlen nimmt in Deutschland jedes Jahr um 25 Prozent zu, obwohl es immer wieder Hackerangriffe gibt. Zwei Drittel der jüngeren Deutschen haben nichts gegen Geldgeschäfte über Amazon, Facebook oder Google.[4]

Die großen Techfirmen nutzen das mit all ihrer Macht. Und die ist beträchtlich. «Amazon, Apple oder Alibaba haben Vorteile wie große Finanzkraft, Markenbekanntheit und globale Kundenstämme», so Europas Finanzaufseher. «Vielfach können sie Daten aus ihren anderen Angeboten wie soziale Medien nutzen, um ihren Kunden maßgeschneiderte Angebote zu machen. Sie könnten daher bei verschiedenen Finanzprodukten bedeutende Marktanteile erobern.»

Hinter dem Angriff aufs Bargeld stehen märchenhafte Aufstiege wie der von Jeff Bezos. Der Amerikaner aus einfacheren Verhältnissen kniete vor 25 Jahren auf dem Fußboden seines Hauses in Seattle, um für seine neue Firma die ersten Bücher in Kisten zu packen. Bezos soll sein Geschäftsmodell auf eine Serviette gezeichnet haben: Ein oranger Kreis, darin das Wort growth, Wachstum. Darum ein paar Pfeile. Growth senkt die Kosten, das senkt die Preise, das bringt neues Wachstum. Und immer so weiter.

Inzwischen ist der Gründer von Amazon der reichste Mensch der Welt. Mit mehr als 110 Milliarden Dollar besitzt er mehr, als sechs Millionen Esten, Letten und Litauer im Jahr an Bruttoinlandsprodukt erwirtschaften. Bezos wollte seine Firma angeblich zunächst Relentless nennen, gnadenlos.

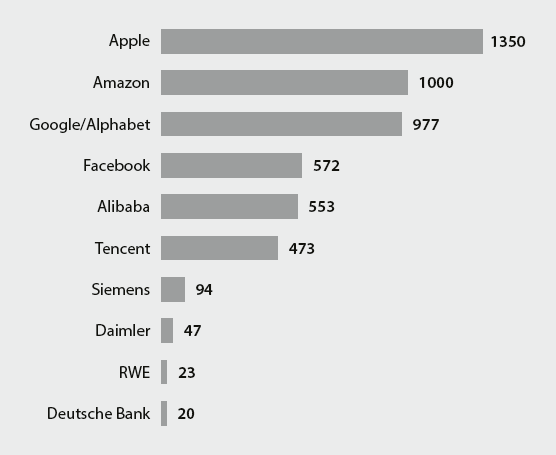

Das Gewicht der Giganten

Börsenwert von Unternehmen in Milliarden Dollar, Stand 28.2.2020

Quelle: Börsendaten

Die großen Digitalkonzerne sind an der Börse mehr wert als die meisten großen deutschen Aktiengesellschaften zusammen oder als die Großfirmen anderer Länder. «Diese Verschiebung der Gewichte zu einer Handvoll Unternehmen hat das Zeug dazu, die Weltwirtschaft stark zu verändern», analysiert die New York Times. Die Handvoll Firmen besiege die Konkurrenz, erobere Dominanz und schlage daraus unfair Kapital. Relentless.

Die Kundschaft wird gelockt, bis die Konkurrenz ausgeschaltet ist, um dann monopolartig zu herrschen. Zuweilen erinnert das an das Geschäftsprinzip, das der Gangster Ciro di Marzio in der italienischen Fernsehserie Gomorrha einem Kleindealer so erklärt: «Was ist das Wichtigste? Der Markt. Sobald wir die anderen Wichser rausgedrängt haben, machen wir, was wir wollen.»

Stellt sich den Digitalkonzernen etwas in den Weg, gehen sie mit großer Härte vor. Selbst wenn die gewählte Regierung von Europas größter Wirtschaftsnation im Weg ist. Apple nutzt die NFC-Schnittstelle seiner iPhones, um bei Apple Pay kontaktlos Zahlungen zu übertragen. Andere Bezahl-Apps sperrte der Konzern aus. Die deutsche Regierung bereitete dagegen ein Gesetz vor. Apple soll über die US-Regierung interveniert und ein Gutachten verbreitet haben, wonach das Gesetz verfassungswidrig sei. «Ein absoluter Ausnahmevorgang», so ein Parlamentsmitarbeiter. Die Regierung sah sich genötigt, das Gesetz in einer Nacht-und-Nebel-Aktion zu verabschieden.

Nun muss Apple Rivalen aufs iPhone lassen. Es ist ein politischer Scheinsieg. Der Vorstoß kam zu spät. Apple Pay hat sich bereits so breitgemacht, dass deutsche Banken kein Konkurrenzangebot mehr starten.[5]

Europa wirkt gegenüber dem Angriff internationaler Zahlungsanbieter hilflos. Es gibt Sorgen, Pläne, sonst nichts. Durch die Abhängigkeit von internationalen Anbietern wird der Euro-Raum anfälliger für Störungen von außen wie Cyber-Risiken, warnt der französische Notenbanker Benoît Cœuré. Er verliere schlimmstenfalls im Zahlungsverkehr seine Autonomie. «Durch die Corona-Pandemie ist eine europäische Lösung noch wichtiger geworden», sagt Bundesbank-Vorstand Burkhard Balz. «Wenn sie keinen Erfolg hat, übernehmen amerikanische und chinesische Anbieter den Platz beim Kunden. Wir sollten nicht von ihnen abhängig werden. Der Zahlungsverkehr ist wichtig für die Wirtschaft.» Der Schweizer Banksoftware-Gründer Francisco Fernandez hält die Schlacht dagegen schon für entschieden. «Beim Thema Zahlungsverkehr werden die Banken kaum mehr gegen die Techkonzerne ankommen. Dieser Zug ist abgefahren.»[6]

Welchen Einfluss digitale Bezahlriesen gewinnen können, lässt sich in China studieren. Dort haben Anbieter wie Tencent mit WeChat Pay das Bargeld in nur fünf Jahren praktisch ersetzt. Junge Chinesen tragen oft kein Portemonnaie mit sich. Die Nation zahlt zu 80 Prozent per Handy. Per Handy verlangen das Geld auch buddhistische Mönche und Straßenhändler, die illegal kopierte Filme verhökern. Noch gläserner wird der Kunde, wenn er wie Zhang Liming in Tianjin und andere per Gesichtserkennung zahlt.

Eine Milliarde Chinesen nutzt die Apps von Alibaba (Alipay) und Tencent. Die Konzerne haben Plattformen geschaffen, über die Chinesen so gut wie alles tun – kaufen, sich schreiben, lesen, spielen, investieren, Zugtickets ordern, Arzttermine buchen, Anzeigen studieren, Geld schicken, Rechnungen begleichen und Kredite aufnehmen. Die Konzerne sammeln Daten ohne Ende. Sie locken Kunden mit Bonusleistungen, noch mehr Anwendungen zu nutzen.

Und sie wissen alles.

Wer im Laden eine Cola kauft, bekommt sofort die passende Werbung fürs nächste Produkt aufs Handy. Alibaba und Tencent lassen Algorithmen über alle Zahlungen laufen, erzählt der Finanzforscher Markus Brunnermeier. «Bei Wechat Pay ist für die Kreditwürdigkeit vorwiegend entscheidend, welche Online-Freunde jemand hat und ob er sich sehr oft an zwei verschiedenen Orten aufhält. Zum Beispiel bei der Familie und einer Freundin. Wer zusätzlich zur Ehefrau eine Freundin hat, gilt als scheidungsgefährdet und stellt ein höheres Kreditrisiko dar.»

Hinter dem Angriff aufs Bargeld stehen Konzerne wie Alibaba, gegründet von Jack Ma. Nach seinem Studienabschluss lehnten ihn 30 Arbeitgeber ab. Nicht mal eine Filiale von Kentucky Fried Chicken wollte ihn. All diese Firmen hatten offenbar Mas Zielstrebigkeit übersehen, seinen Willen. Mit eiserner Hand formte der Englischlehrer seine winzige Handelsfirma zum Weltkonzern. Sechs Tage die Woche zwölf Stunden am Tag zu arbeiten sei «ein Segen», gibt er Mitarbeitern vor. Aus der Gründung vor 20 Jahren in Mas kleiner Wohnung in Hangzhou wurde 2014 der damals größte Börsengang aller Zeiten – und Ma mit 40 Milliarden Dollar der reichste Chinese aller Zeiten.

Beim ersten G20-Gipfel in China flog Indonesiens Präsident Joko Widodo nach Hangzhou. Kanadas Premier Justin Trudeau überreichte heimischen Hummer, Italiens Premier Matteo Renzi heimischen Barolo. Aber nicht an Chinas Präsidenten Xi Jinping. Sondern an Jack Ma, Chinas neuen Kaiser.

Alibaba und Tencent arbeiten eng mit der Regierung zusammen. Diese erhält auf Wunsch alle Daten – und schützt dafür die Konzerne vor ausländischer Konkurrenz. «Zusammen bauen sie China zu einer Digitalmacht auf, die das 21. Jahrhundert prägen wird: konsumorientiert und mächtig, aber unter steter Kontrolle der Kommunistischen Partei und im Dienste ihrer Interessen», analysiert Peking-Korrespondent Bernhard Zand. «Wenn Europa das verhindern will, muss uns bald etwas Besseres einfallen.»[7]

Es wäre nicht das erste Mal, das sich scheinbar ewige Rangordnungen umkehren. Traditionell waren die Industriestaaten die Gläubiger, der Rest der Welt die Schuldner. Inzwischen ist China Gläubiger der USA, die es bald als weltgrößte Wirtschaftsmacht ablösen könnte. Tencent expandiert schon über die Grenzen. Genauso wie Alibaba, das inzwischen einen der größten Geldmarktfonds der Welt verwaltet. «Alipay hat weltweit 500 Millionen Nutzer und wird sich als Erstes überall in Südostasien etablieren», sagt Finanzforscher Brunnermeier voraus. In Finanzfirmen in Südostasien und Indien pumpt der Konzern eine Milliarde Dollar. Er steigt auch bei Europas Fintech-Firmen wie Klarna aus Schweden oder der deutschen N26-Bank ein.

Handelsketten wie Gucci, Douglas oder Rossmann ermöglichen inzwischen, mit den chinesischen Apps zu zahlen. Zunächst geht es dabei um chinesische Touristen, bald vielleicht um westliche Konsumenten. Zwar schützen in Europa ganz andere Gesetze die Daten der Kunden als in China. Ein einflussreicher Notenbanker sagte mir allerdings unter dem Siegel der Anonymität, Europa sei für die Datenschutzprobleme mit solchen Anbietern nicht gerüstet: «Da gibt es noch viel zu tun.»

Die chinesische Offensive kommt zu einer Zeit, da Digitalkonzerne und Staaten wie noch nie versuchen, den Bürger auszuspähen. In autoritären Regimes wie China sowieso, wo der Staat alles mitliest und das Land mit Überwachungskameras ausleuchtet. «Die Diktaturen des 20. Jahrhunderts erwiesen sich als instabil und ineffizient, da sie versuchten, Wirtschaft und Gesellschaft zentral zu steuern, was mit der damaligen Technologie nicht möglich war. Mit Big Data und KI wendet sich das Blatt», analysiert der Außenpolitikexperte Moritz Koch. «Algorithmen brauchen Daten, je mehr sie bekommen, desto klüger werden sie. Während liberale Demokratien digitale Rohstoffe mit Datenschutz verknappen, steht in Diktaturen der totalen Erfassung nichts im Weg.»

Die US-Armee veröffentlichte eine Studie, die vor einem neuen Konkurrenzmodell zum Westen warnt. Das 21. Jahrhundert werde durch das Ringen offener Demokratien mit digitalen Diktaturen bestimmt. China baue gerade eine solche digitale Autokratie auf. Die Regierung in Peking nutzte dabei den Ausbruch des Corona-Virus, um ihr flächendeckendes Überwachungssystem noch weiter auszubauen.

Auch in der westlichen Welt ändert sich etwas. Techkonzerne wie IBM und Microsoft sprechen auf Sicherheitsmessen führende Polizeileute an, um ihre Dienste anzubieten. Wie groß die Gefahr ist, zeigt die Enthüllung, wonach die kleine Firma Clearview eine gigantische Datenbank mit weltweit mehr als drei Milliarden Gesichtern aufgebaut hat. Sogar eine Wirtschaftszeitung wie die Financial Times forderte ein Moratorium für den Einsatz von Gesichtsscans.

«Wir müssen den Datenschutz ernster nehmen», fordert der Wirtschaftsweise Achim Truger. «Das sieht man nicht nur in Diktaturen wie China. Es gibt demokratische Rückschritte in Ländern wie Polen oder Ungarn, die man vor ein paar Jahren nicht für möglich gehalten hätte.» Generell verschieben sich die Gewichte in der Wirtschaftswelt von den Kunden zu den Firmen, sagt der Princeton-Ökonom Markus Brunnermeier. «Die Datenflut wird dazu führen, dass Firmen langfristig mehr über einen wissen werden als wir selber. Das erlaubt ihnen, unter den Kunden zu diskriminieren.» Mitunter wirken die amerikanischen und chinesischen Digitalkonzerne wie der lydische König Midas, dem alles zu Gold wurde, was er anfasste.

Das Ende des Bargelds würde den digitalen Finanzdienstleistern nutzen, die an jeder Transaktion verdienen, sagt Beat Grossenbacher von der Schweizerischen Nationalbank. Ulrich Horstmann fürchtet, dass die Menschen Teil eines großen Systems werden, alles kommerziell und digital messbar. «Ist eine Gesellschaft am Ende in der Gefahr, totalitär und überwachend zu werden und nicht mehr demokratisch und frei? Deswegen kämpfe ich auch dafür, dass das Bargeld erhalten wird. Weil das ein wichtiger Hebel ist, um diese Freiheit zu erhalten.»

Mancher Bürger mag sich darauf verlassen, dass die übermächtigen amerikanischen und chinesischen Digitalkonzerne irgendwann an ihrer gigantischen Expansion zugrunde gehen. Dass sie enden wie der lydische König Midas vor 2500 Jahren, der verhungerte, weil ihm alles zu Gold wurde, was er anfasste, selbst das Essen. Oder dass sie enden wie Pedro de Valdivia, einer der besonders goldgierigen spanischen Eroberer vor 500 Jahren, dem die indigenen Mapuche nach der Schlacht von Tucapel flüssiges Gold in den Rachen gossen.

Doch König Midas ist eine Sagengestalt und die Geschichte über Pedro de Valdivia nur dürftig belegt. Besser, die Bürger nehmen sich ein Beispiel daran, dass die Mapuche den spanischen Konquistadoren mehr als 300 Jahre widerstanden – und kämpfen dafür, das Bargeld zu erhalten.[8]