Quelle: Eurostat, IWF

Das Städtchen Princeton amtierte 1783 für einige Monate als Hauptstadt der USA. Bekannter ist es für seine Universität, an der Geister wie Albert Einstein, Atombomben-Robert Oppenheimer und Notenbankchef Ben Bernanke lehrten. Als der Ökonom Max Otte hier in den 1980er Jahren studierte, konnte er günstig wohnen. Das Häuschen, das er mit einigen Kommilitonen teilte, war damals 130.000 Dollar wert. Als Otte zwanzig Jahre später für eine Hochzeit zurückkehrte, glaubte er es kaum: Das Häuschen von einst kostete 400.000 Dollar, drei Mal so viel.

Otte sah vor seinen Augen die Lunte einer Finanzkrise, wie er mir erzählte. In amerikanischen Städten stiegen die Hauspreise jedes Jahr um zehn bis 15 Prozent. Otte schrieb ein Buch, in dem er vor dem großen Knall warnte. Er blieb wie andere Warner ungehört. Bis der Knall mit der Finanzkrise 2008 tatsächlich kam. In den USA und Europa platzten die Immobilienblasen, Millionen verloren ihr Zuhause.

Solche Finanzblasen lösen immer wieder Wirtschaftskrisen aus. Aufgepumpt werden sie auch durch die Nullzinsen von heute. Für die sind vor allem Trends wie Flucht in Sicherheit, Alterung und Stagnation verantwortlich, aber eben auch Zentralbanken. Wenn klassische Sparanlagen nichts abwerfen, kaufen professionelle Investoren Aktien und Immobilien. Und wenn Kredite billig sind, kaufen manche mit geliehenem Geld. Eine doppelte Gefahr: Übertriebene Preise, die irgendwann kollabieren – und übertriebene Schulden, die irgendwann nicht rückzahlbar sind.

Schon 2014 sahen so unterschiedliche Ökonomen wie Otte, Marcel Fratzscher und die Bank für Internationalen Zahlungsausgleich, das Dachinstitut der Notenbanken, neue Finanzblasen anschwellen – und machten die Notenbanken mitverantwortlich. «Wenn in München für eine Wohnung das Dreißigfache der Miete bezahlt wird, dann ist das eine Blase», meinte Otte. «Ich teile die Einschätzung, dass es schon sichtbare Blasen an den Finanzmärkten gibt», sagte Fratzscher damals. «Wir haben es mit einer Kette wandernder Blasen zu tun, die von der Geldpolitik getrieben werden», stellte der EZB-Kritiker Gunther Schnabl fest. Schnabl studierte in Japan, als eine Geldschwemme 1989 einen Aktien- und Immobiliencrash auslöste, der das große Industrieland jahrelang paralysierte. So eine Stagnation befürchten Notenbankkritiker nun in Europa und in den USA.[1]

Allerdings ist umstritten, ob die Aktien- und Häusermärkte wieder so nah an der Blase sind, dass Notenbanken gegensteuern müssten. Ja, die Immobilienpreise in deutschen Großstädten haben sich verdoppelt, aber: «Die Hauspreise sind in einzelnen Euroländern überhöht, jedoch nicht generell. Die EZB kann ihre Geldpolitik nicht an ein paar deutschen Großstädten ausrichten», meint Peter Bofinger, als langjähriger Wirtschaftsweiser einer der Chefberater der deutschen Regierung. Wenn Immobilienpreise regional bedenklich stiegen, müsse nicht eine euroweite Zentralbank gegensteuern – sondern die Regierung.

Sein einstiger Wirtschaftsweisen-Kollege Volker Wieland fürchtet, dass die Politik nicht gegenzusteuern vermag: «Spanien versuchte das vor der Immobilienkrise ohne Erfolg.» Am Ende drohte den Banken vor lauter faulen Häuserkrediten die Pleite, so dass die Euro-Partner mit 40 Milliarden Euro retten mussten. «Selbst der Europäische Ausschuss für Systemrisiken warnt, dass die deutschen Immobilienpreise zu schnell steigen. Ein wichtiger Grund sind die niedrigen Zinsen.» Wieland sieht ein echtes Risiko, dass die Preise zu schnell steigen und irgendwann eine Korrektur kommt.

Dieses irgendwann rückt durch die Corona-Pandemie näher. Wenn Hauskäufer, Firmen und Banken Einkommen verlieren und Börsen wackeln, wackeln viele Kalkulationen. Dann erweist sich die hochpreisig oder auf Pump gekaufte Immobilie, das spekulative Aktien- oder Kreditpaket plötzlich als zu teuer für die verschlechterten finanziellen Möglichkeiten eines Akteurs.

Die Zentralbanken haben auch die politischen Risiken der Ungleichheit verschärft, weil die Aktien- und Immobiliengewinne bisher vor allem den Reichen nutzen. «Die Politik der EZB erlaubt es sehr Reichen, große Kapitalgewinne zu erzielen», schreibt der französische Kolumnist Guillaume Duval. «Der damit einhergehende Anstieg der Immobilienpreise erschwert den Zugang zum Wohneigentum für diejenigen, denen es an Vermögen mangelt. Er treibt auch die Mieten in die Höhe.»[2]

Nullzinsen erodieren zudem den Kern des Bankgeschäfts: Geld einsammeln, um es mit Gewinn weiterzuleihen. «Bis vor einigen Jahren zahlte ein Kunde für einen Immobilienkredit 7,5 Prozent Zinsen, heute sind es teils 0,4 Prozent», berichtet Marija Kolak, Präsidentin der deutschen Volksbanken. «Das ist eine Bedrohung für das ganze Finanzwesen.» Als Folge drohen wackelnde Institute und eine Kreditklemme. Geschwächte Banken sind das Letzte, was eine Volkswirtschaft brauchen kann, die nach dem Corona-Schock wieder Investitionen ankurbeln will. Noch gefährlicher ist, dass die Weltwirtschaft in eine Rezession geschlittert ist, nachdem sich zahlreiche Unternehmen und einige Staaten bereits mit Schulden vollgepumpt haben.[3]

Der koreanische Spitzenkoch Mun Kim steht sechs Tage die Woche am Herd und kreiert Miso Duck oder Truffle Bibimbap. Er denkt an seine Mutter, die stundenlang lächelnd kochte, weil das Abendessen für Menschen war, die sie liebte. Bevor Mun Kim Restaurants in Buenos Aires und München eröffnete, arbeitete er an der New Yorker Wall Street, was er anfangs liebte und später hasste.

«Ich begleitete Übernahmen von Firmen, die über hohe Schulden gekauft wurden, das war in den 1980er und 90er Jahren groß in Mode», erzählt er mir im schwarzen Kochkittel. «Der Käufer lädt die ganzen Schulden der Firma auf, die er kauft. Manche feuern die Hälfte der Leute. Diese Art von Geschäften fördert Finanzkrisen. Die Übernahmen machten mich krank.»

Mun tauschte sein Millionensalär gegen die Lehre bei einem Sushi-Koch, um eine Arbeit zu finden, die er lieben konnte. Während dieser Zeit wurde sein altes Berufsfeld der Übernahmen auf Pump als gefährlich erkannt. Doch das ändert sich in der Nullzinsära wieder: Das billige Geld bringt das Jonglieren mit Schulden zurück.

Niedrigzinsen sind wie ein Gratisabo für Pralinen. Sie verlocken Bürger, Politiker oder Manager, sich zu verschulden. Irgendwann kommt die Quittung. Verbindlichkeiten lassen sich nicht mehr zurückzahlen, wenn Unvorhergesehenes passiert – wie der Ausbruch der Corona-Pandemie.

Speziell US-Firmen haben sich verschuldet, als gäbe es kein Morgen. Die Manager investierten das Geld oft nicht in neue Produkte, sondern beschenkten die Aktionäre. Der Telekomgigant AT&T jongliert mit Krediten, die höher sind als die Wirtschaftsleistung Dänemarks oder Chiles. Der Finanzchef erklärte strahlend, er baue mit den Nullzinsen keine Schulden ab, sondern kaufe eigene Aktien. Das treibt den Aktienkurs und die Managerboni hoch – und macht die Firma wackliger. Die 500 größten US-Firmen drücken Kredite höher als die Wirtschaftsleistung Deutschlands.

In der Nullzinsära riskieren Konzerne wieder, was den Banker Mun Kim krank machte. Übernahmen per Schulden, die sich vorher kaum finanzieren ließen: ob AT&Ts Kauf von Time Warner (CNN, HBO) oder das Schlucken des umstrittenen Glyphosatherstellers Monsanto durch den Chemie- und Pharma-Konzern Bayer, Leverkusen. Die hundert größten deutschen Aktiengesellschaften verdoppelten ihre Schulden auf mehr als die Wirtschaftsleistung der Niederlande. Jede zehnte italienische Aktiengesellschaft gilt als Zombie, der nur dank der niedrigen Zinsen überlebt. Global nutzen die Firmen die laxe Geldpolitik, um ihre Schulden auf den Weltrekord von 13 Billionen Dollar zu schrauben. Das ist so viel wie die Wirtschaftsleistung der gesamten Eurozone.

Richtig gefährlich wird das alles in einer Krise, wie sie das Corona-Virus auslöste. Kaum wütete die Pandemie, stufte die Ratingagentur Moody’s Konzernpapiere von 174 Milliarden Dollar als bedroht ein. Die Anleihen waren ohnehin spekulativ – und den Handelsfirmen, Autoherstellern und Großgastronomen brach nun das Geschäft weg. Hohe Schulden brachten unter anderem den Autoverleiher Hertz zu Fall. Investoren hatten die mehr als hundertjährige Firma übernommen und das mit Schulden finanziert, die sie Hertz aufbürdeten – wie einst bei den Deals, die Mun Kim krank machten. 2012 übernahm Hertz für sehr viel Geld einen Konkurrenten, die Schulden wuchsen weiter. Als wegen Corona weniger Menschen Autos mieteten, musste der hochverschuldete Konzern im Mai 2020 Insolvenz anmelden.[4]

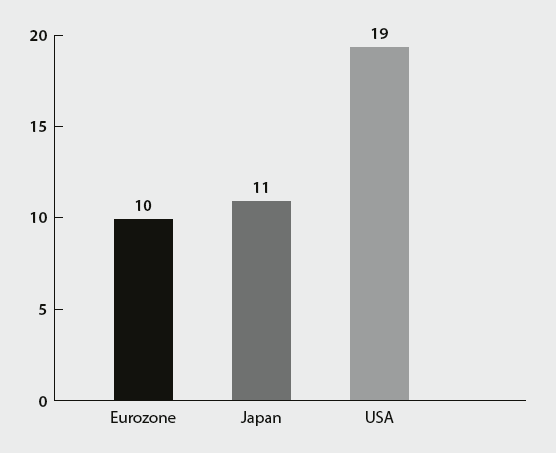

Europa hat relativ wenig Schulden

Staatliche Schuldenberge in Billionen Euro 2018

Quelle: Eurostat, IWF

Auch die Staatsschulden schwollen seit der Finanzkrise weltweit an, als die Staaten die Spekulationen der Banker ausbaden mussten. Einige Politiker lernten daraus nicht, ihre Etats zu stabilisieren: US-Präsident Donald Trump missbrauchte die Niedrigzinsen, um die Konjunktur mit Steuersenkungen auf Pump zu dopen. Wie einst Ronald Reagan ließ er sich für diese Belastung künftiger Generationen feiern, als tue er etwas Gutes. Der Schuldenberg sei nicht nachhaltig, warnte die Fed. Japan drücken noch höhere Schulden.

Allerdings zeigen diese Beispiele auch, dass manche Warnung vor staatlicher Überschuldung hysterisch ist. Denn solche Warnungen konzentrierten sich in den vergangenen Jahren auf die Eurozone, deren Schulden trotz Eurokrise deutlich unter denen der USA oder Japans blieben.

Hohe Staatsschulden sind auf jeden Fall riskant. Manchmal geht es lange gut, bis ein unvorhergesehenes Ereignis die Wirtschaft lähmt. Jahrelang fürchteten Ökonomen, dies könne durch eine globale Cyberattacke geschehen oder durch einen Krieg im Nahen Osten. Oder durch eine Weltrezession wegen der aggressiven Handelspolitik von Donald Trump. Im Frühjahr 2020 geschah es dann durch eine globale Seuche, die wirklich niemand vorhergesehen hatte.[5]

Die Corona-Krise erweist sich als völlig anders als etwa die Finanzkrise. Während damals das Geldsystem wackelte, fielen bei Corona gleichzeitig Produktion und Konsum aus. Wenn globale Lieferketten zerreißen und Fabriken dichtmachen, entstehen weniger Waren. Wenn Geschäfte dichtmachen, kaufen die Menschen weniger Waren. Zumal, wenn sie wegen der Krise um ihre Jobs fürchten. Bald sagte der IWF eine Rezession so tief wie in der Depression der 1930er Jahre voraus.

Noch etwas ist anders als in der Finanzkrise: Diesmal konnte Asien den Rest der Welt nicht aus dem Konjunkturtal ziehen. Vor allem fiel China aus, das die Weltwirtschaft 2008 mit einem beispiellosen Konjunkturpaket stabilisiert hatte. 2020 fehlte der Regierung dafür wegen gewaltig angeschwollener Schulden schlicht das Geld – ein Beispiel dafür, wie sich hohe Staatsschulden im falschen Moment als Problem erweisen. Michael Pettis, Finanzprofessor an der Peking University, schätzte die Zahl der Arbeitslosen in China im Frühjahr 2020 auf 60 Millionen. Chinas Wirtschaft schrumpfte das erste Mal seit 1976, als das Land in den Wirren der Kulturrevolution steckte.

Die Industriestaaten reagierten auf die Corona-Krise mit Hilfspaketen von zunächst acht Billionen Euro. Nun kommt der Moment, an dem die gestiegenen Staatsschulden ihre Gefährlichkeit erweisen. Der wirtschaftliche Einbruch und die Gegenmaßnahmen der Regierungen fordern ihren Preis. Der IWF rechnet vor, dass die US-Staatsschulden allein 2020 von gut 100 auf 130 Prozent der jährlichen Wirtschaftsleistung steigen. Im Euro-Sorgenland Italien explodiert die Last von 135 auf 155, in Griechenland von 180 auf 200 Prozent.

Angesichts solcher Schuldenberge könnten Investoren die Stabilität von Staatswährungen anzweifeln. Wackelt der Dollar? Und womöglich die ganze Eurozone? Verlieren die Menschen ihr Vertrauen ins Staatsgeld?[6]

Zunächst fallen einige Unterschiede zwischen den wichtigen Währungen auf. Zwei Drittel des internationalen Handels werden in Dollar als Weltleitwährung abgewickelt. Die amerikanische Regierung verlässt sich deshalb darauf, dass die Akteure weiter Dollar halten. Zusätzlich versucht sie, durch keynesianische Geldausgaben das Land zu stabilisieren – und damit das ganze Dollargebiet, das sie als Zentralregierung komplett steuert.

Japans Regierung, deren Schulden wohl auf 250 Prozent der Wirtschaftsleistung zunehmen, kalkuliert anders. Sie hat sich im Gegensatz zu anderen Nationen vor allem bei den eigenen Bürgern verschuldet, die ihr auch bisher die Treue hielten. Ob das so bleibt, muss sich erst zeigen. Die Regierung in Tokio fürchtet jedenfalls weniger als andere, auf den internationalen Finanzmärkten unter Druck zu geraten, weil der Yen abgestoßen wird.

Ganz anders sieht es in Schwellenländern aus, die Corona wirtschaftlich kaum bekämpfen können. Investoren zogen rasch 100 Milliarden Dollar aus diesen Ländern ab, die sich oft in Dollar verschuldet haben. Nun werten ihre Währungen ab – und sie können die Dollarkredite kaum noch zurückzahlen. In den Schwellenländern könnte sich die Pandemie zur Dauerkrise auswachsen, die die Weltwirtschaft noch lange stört.

Auf den Euro richten sich ebenfalls bange Blicke. Staaten wie Italien und Griechenland gerieten bereits in der Eurokrise unter den Druck der Finanzmärkte. Inzwischen verfügt die Eurozone zwar über den Stabilisierungsfonds ESM. Aber dieser verfügt naturgemäß über weniger Einfluss als eine Zentralregierung der USA, die das ganze Dollargebiet durch Geldausgeben stabilisieren kann. Als die Pandemie ausbrach, gerieten die einstigen Krisenstaaten sofort wieder unter Druck.

Mit einem globalen Virus rechnete die Menschheit hundert Jahre nach der Spanischen Grippe nicht mehr. In dieser Extremsituation erwies sich, wie schon in der Finanzkrise, als Vorteil, dass die so umstrittenen modernen Zentralbanker handeln – und nicht wie in der Depression der 1930er Jahre zusehen, wie sich alles verschlimmert. Fed-Chef Jerome Powell pumpte rasch zwei Billionen Dollar in die US-Wirtschaft. Eine kaum vorstellbare Summe, mehr als Spanien und die Niederlande pro Jahr an Bruttoinlandsprodukt erwirtschaften.

Die Europäische Zentralbank handelte, wie in der Finanzkrise 2008, langsamer als die Fed. EZB-Chefin Christine Lagarde verunsicherte zunächst mit der Bemerkung, es sei nicht ihre Aufgabe, die Zinsen für Italiens Schulden zu drücken. Sofort zweifelten die Investoren am Euro. Anders als nach der Finanzkrise war die EZB diesmal aber nur Tage, nicht Jahre langsamer als die Fed. Bald kündigte Lagarde Anleihenkäufe von 750 Milliarden Euro an – mehr, als Österreich und Dänemark pro Jahr erwirtschaften. Die Investoren glaubten wieder, dass sie den Euro mit aller Macht retten will, so wie Mario Draghi mit seinem Whatever it takes. Auch Ökonomen wie Volker Wieland, die lockere Geldpolitik kritisch sehen, billigten ihr Handeln.[7]

So erwies sich der Aktivismus moderner Zentralbanken auch in der Corona-Krise als Segen. Und zugleich zeigte diese Extremsituation, welche Risiken dieser Aktivismus hat. Gerade wenn er schon lange besteht. Die EZB tut sich im weiteren Verlauf der Krise schwer, ihre Leitzinsen weiter zu senken, um die Firmen durch billigere Kredite anzuregen, denn die Zinsen liegen ja schon seit Mario Draghi bei null oder darunter. Das ist auch für andere Notenbanken ein Hemmnis, auf das Notenbanker wie die Ex-Fed-Chefs Ben Bernanke und Janet Yellen bereits vor der Corona-Krise hingewiesen haben. «Der Geldpolitik geht die Munition aus, aber wenn die Notenbanken das zu deutlich sagen, könnten die Finanzmärkte verrückt spielen», analysierte der Franzose Olivier Blanchard, einst Chefökonom des IWF – unter Christine Lagarde.[8]

Die Welt erlebt nun einen Langzeit-Test, ob das Pulver der Notenbank reicht und ihre neuerlichen Großeinsätze bezahlbar bleiben. Die Währungshüter gingen bei Corona über das hinaus, was sie in der Finanzkrise taten. Die US-Fed kaufte Junk-Bonds, Schuldpapiere niedriger Qualität. Die EZB akzeptierte sie als Sicherheiten. Japans Notenbank akzeptierte Kredite an Privatleute als Sicherheiten. Die britische Notenbank finanzierte den Staat direkt.

In unbekanntes Terrain drangen die Notenbanken auch beim Ausmaß vor. In der Finanzkrise bliesen die Notenbanken der USA, der Eurozone, Großbritanniens und Japans ihre Bilanzen von zwölf auf 18 Prozent der Wirtschaftsleistung ihrer Nationen auf. Nach Corona könnten diese von 40 Prozent bis 2021 auf 60 Prozent anschwellen. Die Schweizer Nationalbank lag schon vorher bei 120 Prozent. Ist das verkraftbar? Oder Wahnsinn?

Die Pandemie bedeutet zweierlei. Erstens werden die Leitzinsen der Notenbanken – und damit die Sparzinsen – noch länger niedrig bleiben, als es ohne die Seuche der Fall wäre. Ein Ausstieg aus dem billigen Geld, wie ihn die US-Fed zeitweise vollzog, rückt in weite Ferne. Nach Pandemien waren die Zinsen in der Vergangenheit, anders als nach Kriegen, meist besonders niedrig.

Zum Zweiten dringen die Notenbanken mit ihren neuen Finanzspritzen in unbekanntes Terrain vor, Terra incognita. Wie auf einen unentdeckten Planeten. Was die Menschheit dort erwartet? Dieser Ausnahmezustand des Geldsystems ist noch nicht erkundet, auf keiner Landkarte verzeichnet.

Womöglich erschüttert dieser Ausnahmezustand längerfristig das Vertrauen in Währungen wie den Euro. Als Corona ausbrach, begriff sich die Währungsunion nicht als Union, sondern als Ansammlung von Einzelstaaten. Die Regierungen schnürten sofort nationale Pakete – und waren über eine euroweite Lösung sofort uneins. «Die großen Aufgaben der Gegenwart sind übernational, wie diese Krise abermals lehrt», schreibt der Schriftsteller Javier Cercas. «Sie mit nationalen Mitteln zu lösen, läuft ungefähr darauf hinaus, als versuchte man einen Banksafe mit Kopfstößen zu öffnen.»

Das ruft in Erinnerung, dass sich die Euro-Regierungen auch in der ersten Krise weigerten, die Krise mit groß angelegten Ausgabenpaketen auszutreten. Es war Mario Draghi, der den Euro rettete, mit seiner seltsamen Rede über die Hummel in London 2012. Gerade noch bevor der Manager eines der weltgrößten Investmentfonds in seinen knarzenden Schuhen mit der Behauptung Recht behalten konnte, der Euro sei Geschichte. Auch nach dieser Rettung ließen die Regierungen die EZB allein. Wie andere Notenbanken manövrierte die EZB das Geldsystem nicht freiwillig in einen gefährlichen Ausnahmezustand. Wie die anderen agierte sie meist, weil die Regierungen nicht agierten, um Schaden von ihren Völkern abzuwenden.

Die Corona-Pandemie beschwört nun ein Endspiel um den Euro herauf. Europas Währung überstand die erste Krise nur knapp. Wird der Euro die neue Herausforderung bewältigen oder scheitert er? Und was erwartet die Menschen in dem unbekannten Terrain, auf das die Notenbanken vordringen? Wer bezahlt am Ende die Rechnung für all die Pakete, mit denen sich die Regierungen gegen die Krise stemmten? Bricht ein neues Zeitalter der Inflation an? Verlieren die Menschen das Vertrauen ins Staatsgeld? War es ein Zufall, dass Facebook mitten in der Hochzeit von Corona ein neues Konzept für sein globales Konzerngeld Libra vorstellte?[9]