Die Hedgefonds traten im April 1966 in das Bewusstsein der Allgemeinheit, als in Fortune ein Artikel von Carol J. Loomis mit dem Titel „The Jones Nobody Keeps Up With“ enthüllte, dass der Fonds mit der besten Erfolgsbilanz über fünf Jahre und der Fonds mit der besten Erfolgsbilanz über zehn Jahre derselbe Fonds war – und zwar einer, der trotz seiner bemerkenswerten Performance so gut wie unbekannt war. Der Fonds, über den Loomis lobend berichtete, war kein Investmentfonds, sondern eine von Alfred Winslow Jones gegründete Kommanditgesellschaft, die von ihren Anlegern eine Anreizgebühr von 20 Prozent verlangte und die Hedging und Hebel einsetzte. Der Fonds von Jones stach mit seiner ungewöhnlichen Struktur und Strategie das gesamte Feld der Investmentfonds absolut aus. In den vorangegangenen fünf Jahren hatte der Fonds eine kumulierte Rendite von 325 Prozent erzielt, der beste Investmentfonds (der Fidelity Trust Fund) hingegen nur 225 Prozent. In den vorangegangenen zehn Jahren hatte er eine kumulierte Rendite von 625 Prozent und damit fast die doppelte Rendite des Investmentfonds mit der besten Performance (Dreyfus) in Höhe von 358 Prozent erzielt. Überdies gaben diese Vergleiche das Ausmaß der eigentlichen Outperformance von Jones noch zu niedrig an, denn die von Loomis angegebenen Zahlen waren Nettorenditen nach Abzug der Anreizgebühr von 20 Prozent.

Die heute zwei Billionen Dollar schwere Hedgefonds-Industrie hat ihren Ursprung in der Personengesellschaft, die Alfred Winslow Jones 1949 mit 100.000 Dollar gegründet hat.1 Sie arbeitete trotz ihrer astronomischen Performance im Stillen, bis ihre Anonymität 17 Jahre später durch den Artikel von Carol Loomis erschüttert wurde. Das Ironische daran ist, dass Jones, der unbestrittene Gründervater der modernen Hedgefonds, nicht einmal zur Finanz-Community gehörte. Er kam über einen gewundenen Pfad mit mehreren Berufen, die nichts mit Finanzwesen oder der Börse zu tun hatten, zur Geldanlage.

Jones machte 1923 seinen Abschluss in Harvard. Als junger Erwachsener war er Diplomat in Berlin, dann überwachte er als Beobachter Hilfsaktionen im Spanischen Bürgerkrieg. Danach kehrte er in die Wissenschaft zurück und machte 1941 seinen Doktor an der New Yorker Columbia University. Seine Doktorarbeit „Life, Liberty and Property: A Story of Conflict and a Measurement of Conflicting Rights“ wurde auch als Buch veröffentlicht und später machte Jones daraus einen Artikel für Fortune. Daraus wurde eine journalistische Karriere bei Fortune und Time. Jones schrieb zwar Artikel über eine breite Palette von Themen, aber nicht über die Finanzwelt.

Erst als er 48 Jahre alt war, schrieb er einen Artikel, der etwas mit der Börse zu tun hatte – und dieser führte dann zu einer relativ späten Anlegerkarriere. Dieser Artikel trug die Überschrift „Fashions in Forecasting“ und war im Prinzip ein Überblick über neue Methoden der Technischen Analyse, die nach Jones’ Ansicht vielversprechende Werkzeuge waren, um den Löwenanteil der regelmäßigen Kursrutsche zu umgehen, die offenbar wenig mit den herrschenden Fundamentaldaten zu tun hatten. Darin schrieb er: „Zum Beispiel rutschte der Dow Jones Industrial Average im Spätsommer 1946 innerhalb von fünf Wochen von 203 auf 163 ab und das zum Teil im Rahmen einer kleineren Panik. Trotz der Börse gingen die Geschäfte vor dem Einbruch gut, blieben auch währenddessen gut und laufen seither immer noch gut.“

Jones fand, die Dow Theory2 sei zwar in früheren Jahren nützlich gewesen, habe aber im letzten Jahrzehnt ihre Wirksamkeit verloren, und diese Verschlechterung schrieb er der Tatsache zu, das der Indikator im Laufe der Jahre immer populärer geworden war. Dazu schrieb er: „Da die Anhänger dieses Systems so zahlreich sind, dass sie ihrerseits auf den Markt einwirken, kaufen gewiefte Händler bereits im Vorgriff auf die Dow-Signale. Wenn dann ein Kaufsignal kommt – und sie haben nicht ihre eigenen guten Gründe für die Überzeugung, dass der Aufwärtstrend anhalten wird –, verkaufen sie ihre Aktien wahrscheinlich an die Dow-Jünger, die sich überschlagen, die Aktien zu kaufen.“ Außerdem war Jones überzeugt, dieser ältere technische Ansatz sei nur in Marktlagen mit ausgedehnten Trends geeignet. Es ist faszinierend, dass Jones ohne den Vorteil praktischer Börsen- oder Anlegererfahrung erkannte und verstand, dass die übertriebene Beliebtheit einer Methode für ihren eigenen Untergang sorgt.

Jones erkannte an, dass es auf dem Gebiet der Technischen Analyse genug Scharlatane und Pseudowissenschaft gab, aber er schien auch zu glauben, dass einige der neuen Methoden, die entwickelt wurden, hielten, was sie versprachen. Aus den Recherchen, die Jones für den Fortune-Artikel anstellte, schloss er, dass es möglich sei, sich bei der Geldanlage einen Vorsprung zu verschaffen, und dass er mehr Erfolgschancen habe als die meisten anderen Marktteilnehmer, die älteren, weniger effektiven Methoden verhaftet blieben. Die ausgiebigen Recherchen, die er für den Artikel „Fashions in Forecasting“ betrieben hatte, regten ihn dazu an, im Januar 1949 eine Gesellschaft zu gründen, die an der Börse handeln sollte. Dazu steuerte er 40.000 Dollar eigenes Geld bei.

Da Jones als Anleger ein Neuling war, ist es bemerkenswert, dass die Methode, die er wählte, vollkommen einzigartig war. Nachdem ihn der Artikel, den er als Übersicht über neue Methoden der Technischen Analyse verfasst hatte, zu seiner neuen Laufbahn angeregt hatte, könnte man ja meinen, er hätte sich für eine Methode entschieden, die im Wesentlichen eine solche Analyse beinhaltet. Doch stattdessen war das wesentliche Element der Methode, für die er sich entschied, im Endeffekt die Aktienauswahl. Das wird klar werden, sobald die entscheidenden Bestandteile seiner Strategie erklärt sind.

Nach Jones’ Ansicht hatte die konventionelle Long-only-Geldanlage die Schwäche, dass sie es schwierig machte, Positionen auch über scharfe Marktkorrekturen hinweg zu halten. Er erkannte, dass man Short-Positionen als Instrument der Risikokontrolle einsetzen kann, und bezeichnete das Shorten als „spekulative Methode für konservative Zwecke“. Für Jones lag die Attraktivität von Leerverkäufen nicht in den Gewinnen, die man daraus beziehen kann, wenn der Markt fällt, sondern in ihrer Funktion als Absicherung, die es erleichtert, gute Long-Positionen weiterhin zu halten und davon zu profitieren, denn Short-Positionen bieten dem Anleger einen gewissen Schutz, wenn der Markt fällt. Dass Jones in der Lage war zu begreifen, dass das Shorten, wenn man es als Gegengewicht zu Long-Positionen einsetzt, eher ein risikosenkendes als ein spekulatives Instrument ist, deutet auf ein für einen Finanzneuling bemerkenswertes Verständnis hin.

Die Leerverkäufe waren zwar ein wesentlicher Bestandteil der Strategie von Jones, aber er fand, dass das Shorten den Long-Trades aus vielen Gründen grundsätzlich unterlegen sei. Unter anderem weil man aus Short-Trades keine langfristigen Gewinne beziehen kann, weil man während der Haltezeit von Shorts Dividenden bezahlen muss, weil man nur nach einem Uptick shorten durfte und weil es kaum Researchmaterial über Shortselling-Ideen gab, denn die Wall Street konzentrierte sich fast ausschließlich auf Kaufempfehlungen. Aus diesen Gründen bevorzugte Jones eindeutig die Long-Seite, aber seine Short-Trades waren ein nützliches Hilfsmittel, mit dem er von seinen Long-Positionen profitierte. In einem Bericht für seine Anleger nahm er die herrschende Auffassung ins Visier, Leerverkäufe seien „unmoralisch oder antisozial“ – manche Dinge ändern sich nie. Er bezeichnete diese Sichtweise als Illusion und erläuterte: „Der erfolgreiche Shortseller erfüllt am Markt insofern eine wichtige Funktion, als er durch seinen Verkauf einen ungerechtfertigten Anstieg einer Aktie aufhält und später ihren Sturz abfängt, indem er sie zurückkauft. Dadurch dämpft er ihre Schwankungen.“

Durch den Einsatz von Short-Positionen als Ausgleich für das Risiko von Long-Positionen konnte er die Größe seiner Long-Positionen weit über das Maß hinaus steigern, das ohne Short-Hedge möglich gewesen wäre, aber trotzdem insgesamt sein Risiko senken. Zum Beispiel konnte er statt 80 Prozent long zu stehen 130 Prozent long und 70 Prozent short stehen, wobei sich die Shorts auf Aktien bezogen, von denen er eine unterdurchschnittliche Performance erwartete. Dadurch wurde die Nettoposition kleiner (in diesem Beispiel 60 statt 80 Prozent), aber die Brutto-Long-Position erheblich größer. Und jetzt dürfte auch klar sein, weshalb die Methode von Jones so viel Wert auf die Aktienauswahl legte. Wenn er Longs auswählen konnte, die in einer Hausse stärker stiegen als seine Shorts (oder in einer Baisse weniger fielen), konnte er sehr gute Ergebnisse erzielen. Falls die Performance-Differenz zwischen seinen Longs und Shorts groß genug war, konnte er tatsächlich mehr als Long-only-Fonds verdienen, obwohl sein Netto-Exposure geringer war – und so kam es auch wirklich. Obwohl der Impuls, eine Karriere als Fondsmanager zu starten, aus den Recherchen über neue Methoden der Technischen Analyse entstanden war, war die von ihm entwickelte Methode der Inbegriff einer schwerpunktmäßig fundamentalen Strategie – nämlich der Auswahl einzelner Aktien.

Womöglich hat Jones seinen Fonds mit dem Gedanken gegründet, die Verwendung der Technischen Analyse würde es ermöglichen, das Exposure so anzupassen, dass er von der Performance profitieren konnte. In Wirklichkeit bezog er seinen Vorteil jedoch aus der relativen Aktienauswahl, während sich Voraussagen bezüglich der Marktrichtung oft als Enttäuschungen entpuppten. Jones erkannte diesen Mangel bereitwillig an. Das geht aus dem nun folgenden Auszug aus einem langen rückblickenden Bericht hervor, den er im Mai 1961 seinen Anlegern schickte. Daraus geht seine Enttäuschung darüber, dass es der Firma nicht gelungen war, die Technische Analyse als Timing-Tool zu verwenden, sowohl ausdrücklich als auch zwischen den Zeilen hervor:

„In den Anfangsjahren unseres Fonds haben wir bei der Aktienauswahl ein gewisses Gewicht auf technische Bewegungen, auf die Stimmung, die Beliebtheit von Aktiengruppen, Sondersituationen, steuerbedingte Verkäufe und ihre Auswirkungen auf die Kurse, Druck durch die Emission zusätzlicher Aktien und eine ganze Reihe anderer Faktoren gelegt. Einige davon halten wir nach wie vor bis zu einem gewissen Grad für einschlägig. Aber wir neigen immer mehr zu der Überzeugung, dass das für uns wirklich wichtige Faktum die genaue fundamentale Kenntnis des Managements und von Problemen der Unternehmen ist, an denen wir Positionen halten. Ein solches Wissen ist das einzige, dank dessen wir große Aktienpositionen geduldig halten können, und der mit Abstand wichtigste Faktor bei der Aktienauswahl. Was die Beurteilung des Marktes angeht, wissen wir, dass der Umgang mit Phänomenen, bei denen Massenemotionen eine Rolle spielen, eine schwierige Kunst ist und dass die Ergebnisse mit Sicherheit ungleichmäßig ausfallen.“

In demselben Bericht schrieb Jones die Gewinne seiner Firma ganz klar ihrer Fähigkeit zu, Aktien auszuwählen, und nicht ihren Hedging-Fähigkeiten:

„Selbst eine bedeutende und einzigartige Hedging-Maßnahme ist nur ein Mittel, um bei gleichem Risiko mehr Gewinn oder bei weniger Risiko den gleichen Gewinn zu erzielen wie ein konventionelles Anlagekonzept, aber keine Garantie dafür, dass überhaupt Gewinne anfallen. Diese Garantie findet man nur in der guten Auswahl von Aktien und der guten Beurteilung des Marktes.“

Die neuartige Kombination aus Hedging (durch Shorts) und Schuldenhebeln, für die Jones Pionierarbeit leistete, verlagerte den bestimmenden Faktor für den Erfolg eines Aktienfonds von der Marktrichtung auf die Fähigkeit, Aktien mit relativer Outperformance beziehungsweise Underperformance auszuwählen. Die überragende Performance von Jones’ Fonds zeugte davon, wie gut seine Fondsmanager Aktien auswählen konnten, vor allem da Market Timing, wie wir schon gesehen haben, wenig mit dem Erfolg des Fonds zu tun hatte.

Und wer war für diese geschickte Aktienauswahl zuständig? Bestimmt nicht Jones, der an den Aktienmärkten ein Neuling war und angeblich keine große Leidenschaft für die Finanzanalyse hatte. Sein Talent bestand nicht darin, Aktien auszuwählen, sondern Menschen. Das Aktienauswahl-Talent kam von externen Brokern und von internen Portfoliomanagern. Jones hatte eine Vereinbarung, wonach der ausführende Broker 50 Prozent der Brokerage-Gebühr denjenigen Brokern zukommen ließ, die ihm die besten Empfehlungen lieferten. Diese Entlohnung der Broker erwies sich als starker Anreiz für die Broker, Jones und seinen Co-Managern relevante Nachrichten und Trading-Ideen zu liefern. Als je besser sich die Informationen und Trading-Ideen erwiesen, die ein Broker lieferte, umso mehr Kommissionen konnte er von Jones’ Firma erwarten.

Außerdem stellte Jones Personen ein, die als interne Manager bewiesen, dass sie geschickt Aktien auswählen konnten. Jeder Manager war für einen Teil des Gesamtportfolios zuständig und wurde in Form einer prozentualen Beteiligung an seinem Trading-Erfolg entlohnt. Außerdem bekamen die erfolgreichsten Manager den größten Anteil am verwalteten Vermögen. Im Endeffekt nahm die Management-Struktur von Jones’ Fonds also nicht nur die Hedgefonds, sondern auch die Multimanager-Hedgefonds vorweg.

Zwar spiegelte der Erfolg seines Fonds in bedeutendem Maße das Auswahlgeschick der internen Manager und der externen Broker wider, die Jones beschäftigte, aber es ist umstritten, in welchem Maße auch Insiderinformationen die Ergebnisse beeinflussten. Die Grenze zwischen legalen und illegalen Insiderinformationen lässt sich zwar nicht immer klar ziehen, aber in einigen Fällen wurde sie eindeutig überschritten. Im Jahr 1966 organisierte Merrill Lynch die Emission einer Wandelanleihe von Douglas Aircraft und erfuhr, dass das Unternehmen seine Gewinnschätzung von den rund 3,75 Dollar je Aktie, die der Markt erwartete, auf null senken würde – eine Nachricht, die sich auf die Aktie verheerend auswirken würde. Obwohl es illegal ist, dass die Investmentbank vertrauliche Informationen weitergibt, fand die Auskunft über die anstehende für Douglas Aircraft katastrophale Meldung ihren Weg zu dem Broker, der für das Depot von A.W. Jones zuständig war, und dieser gab sie prompt an seinen Kontaktmann bei Jones (und mindestens einen weiteren Hedgefonds) weiter. Der Jones-Manager, der den Tipp bekommen hatte, ging daraufhin short – lange bevor Tage später eine Lawine von Verkaufsorders in den Markt strömte, als die Meldung bekannt wurde. Dieser Vorfall führte zu Ermittlungen der Securities and Exchange Commission und zu einer Geldstrafe.3 Da die Anreize, die Jones den Brokern für profitable Ratschläge bot, potenziell stark korrumpierend wirken konnten, klingt es plausibel, dass es weitere, unentdeckte, Vorfälle gab, bei denen illegale Insiderinformationen weitergegeben wurden. Somit könnte ein gewisser Anteil der hohen Outperformance von Jones’ Fonds gegenüber anderen Fonds eher Informationszugang als Geschick widerspiegeln.

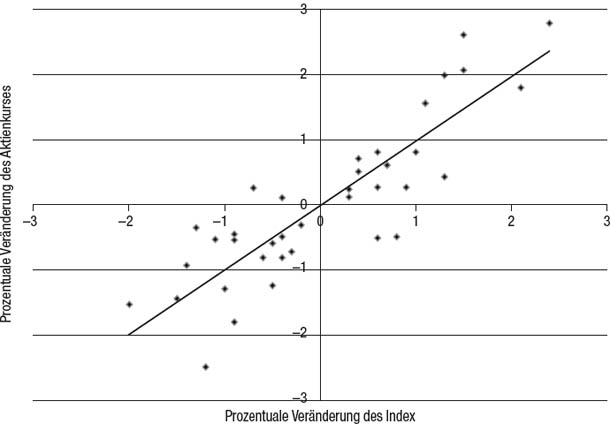

Die Pionierleistungen von Jones auf dem Gebiet des Risikomanagements gingen über die Verwendung von Shorts als Hedge gegen Long-Exposure hinaus. Er nahm auch das moderne Konzept des Beta als Maß für das relative Risiko vorweg. Das Beta einer Aktie gibt ihre Preisbewegung bei einer Veränderung des gewählten Benchmark-Index (zum Beispiel des S&P 500) um ein Prozent an. Beispielsweise würde man von einer Aktie mit einem Beta von 2,0 erwarten, dass sie sich ungefähr um zwei Prozent in die gleiche Richtung bewegt wie der Benchmark-Index, wenn sich dieser um ein Prozent bewegt. Bei einer Aktie mit einem Beta von 0,5 würde man in diesem Fall hingegen nur eine Bewegung von circa 0,5 Prozent erwarten. Das Beta einer Aktie hängt sowohl von ihrer Korrelation zum Benchmark-Index als auch von ihrer relativen Volatilität gegenüber dem Index ab. Je höher die Korrelation und je höher die relative Volatilität, umso größer das Beta. Aktien mit hohem Beta sind riskanter als Aktien mit niedrigem Beta, denn bei der gleichen prozentualen Änderung des Index erleben sie größere prozentuale Änderungen.

Das Beta ist die Steigung der Ausgleichs-Regressionsgeraden zwischen den täglichen Preisänderungen der ausgewählten Aktie und den täglichen Preisbewegungen des Index. Abbildung 10.1 zeigt eine Aktie mit einem Beta von 1,0, wobei die täglichen Preisbewegungen der Aktie auf der senkrechten und die täglichen Preisbewegungen des Index auf der waagerechten Achse angegeben sind. Jeder Tag wird durch einen Punkt im Chart dargestellt, dessen Ort von den prozentualen Änderungen der Aktie und des Index am betreffenden Tag bestimmt wird. Die Steigung der Ausgleichsgeraden dieser Punkte ist das Beta. Zum Beispiel würde eine Steigung von 45 Grad, die einem Beta von 1,0 entspricht, bedeuten, dass eine beliebige Tagesänderung des Index eine prozentual gleich große Änderung des Aktienkurses vermuten lässt (gemäß der Ausgleichsberechnung).

Abbildung 10.1

Eine Aktie mit einem Beta von 1,0

Der von Jones entwickelte Vorläufer des Beta war das Konzept der relativen Geschwindigkeit. Die relative Geschwindigkeit einer Aktie wurde berechnet, indem man ihre prozentualen Kursänderungen im Zuge großer Ausschläge des Marktes mit den Änderungen des Index (Jones verwendete den S&P 500) verglich. Wenn eine Aktie eine relative Geschwindigkeit von 200 hatte, bedeutete das zum Beispiel, dass ihre prozentualen Kursausschläge meist etwa doppelt so groß waren wie die des Index. Jones wollte die relative Geschwindigkeit in die Berechnung des Markt-Exposures einbeziehen. Somit würde eine Aktienposition im Wert von 50.000 Dollar bei einer relativen Geschwindigkeit von 200 einer Position im Wert von 100.000 Dollar in einer Aktie mit einer relativen Geschwindigkeit von 100 entsprechen. Aus der Perspektive des Traders ist das Geschwindigkeitskonzept von Jones sogar eine ausgefeiltere Risikokennzahl als das Beta, weil es Ausschläge des Marktes statt tägliche Schwankungen in den Blick nimmt. Wenn zum Beispiel eine Aktie ein Beta von 2,0 hat (also ihre täglichen Schwankungen meist doppelt so groß sind wie die des Index), aber nur eine relative Geschwindigkeit von 1,5 (wenn also ihre Preisausschläge meist 1,5-mal so groß sind wie die des Index), dann käme ein Verhältnis von 1,5 (Index zu Aktie) dem Ausgleich des Portfoliorisikos wahrscheinlich näher als ein Verhältnis von 2,0. Das Konzept der relativen Geschwindigkeit nach Jones wird zwar heutzutage nicht verwendet, aber es scheint, als würde es sich lohnen, es zu entstauben und als mögliche Alternative zum allgegenwärtigen Beta als Maß für das relative Risiko zu analysieren. Es ist durchaus vorstellbar, dass Trader und Anleger feststellen werden, dass die relative Geschwindigkeit (eine weitgehend in Vergessenheit geratene Kennzahl) bei der Einschätzung des relativen Risikos tatsächlich bessere Dienste leistet als das Beta.

Jones’ Kombination aus Hedging und Leverage, um das Potenzial für überlegene Rendite-Risiko-Performance zu generieren, ist das Markenzeichen des modernen Long/Short-Hedgefonds-Modells. Im nächsten Kapitel werden wir zwar ein breites Spektrum von Hedgefonds-Strategien erkunden, aber der Long/Short-Aktienfonds ist das vorherrschende Hedgefonds-Modell und der Stil sowie das Modell von Jones – mithilfe von Shorts zu hedgen und dies mit einem mäßigen Schuldenhebel zu kombinieren – sind die vorherrschende Methode. Somit ist über 60 Jahre nach Gründung seines Fonds seine grundsätzliche Strategie nach wie vor der repräsentativste Hedgefonds-Stil und sie stellt immer noch einen hervorragenden Ausgangspunkt dar, wenn man die Hedgefonds verstehen will.

Ein weiteres entscheidendes Element der modernen Hedgefonds-Struktur, das bereits Jones einsetzte, waren die auf dem Gewinn basierenden Anreizgebühren (anstatt Verwaltungsgebühren gemäß dem verwalteten Vermögen) als Hauptkomponente der Bezahlung der Manager. Das Rezept der Entlohnung durch Anreizgebühren lockt die begabtesten Portfoliomanager zu den Hedgefonds. Zwar haben vor Jones schon andere Hedging und Leverage als Werkzeuge eingesetzt, aber er war vermutlich der Erste, der die drei hauptsächlichen Merkmale der meisten heutigen Hedgefonds – Hedging, Leverage und Anreizvergütung – in einem einzigen Fonds vereinte. Aus diesem Grund und wahrscheinlich auch wegen der außerordentlich erfolgreichen Umsetzung der Strategie und der Struktur wird Jones allgemein als Gründervater der Hedgefonds betrachtet.

Und wie es der Zufall so will, hat Jones seinen Fonds als „gehedgten Fonds“ („hedged fund“) bezeichnet, was sicherlich treffender ist als die Bezeichnung „Hedgefonds“ („hedge fund“), die im Englischen nach einem Fonds klingt, der in Landschaftsgärtnereien investiert („hedge“ = „Hecke“). Ich vermute, die meisten Leute, die den Namen hörten, hatten keine Ahnung, was „gehedgt“ bedeutet, deshalb hörten sie fälschlicherweise „hedge“ statt „hedged“ und diese falsche Bezeichnung hat sich durchgesetzt. Das erinnert mich an einen Kommentar von Ed Seykota (einem der Pioniere der computerisierten Trendfolge) dazu, dass er statt eines arithmetischen gleitenden Durchschnitts einen exponentiellen gleitenden Durchschnitt verwendete: „Das war damals derart neu, dass sich Gerüchte über ein ‚expedentielles‘ System verbreiteten.“4 Ich vermute, im Falle von Jones hat eine ähnliche Verballhornung stattgefunden. Jones schätzte diesen populär gewordenen Begriff gering und hat angeblich zu Freunden gesagt: „Ich betrachte den Namen ‚Hedgefonds‘, in dem ein Substantiv für ein Adjektiv steht, immer noch mit Abscheu.“5

* Soweit nicht anders angegeben, stammt das Material für dieses Kapitel aus vier Quellen: (1) A.W. Jones & Co.: A Basic Report to the Partners on the Fully Committed Fund, Mai 1961; (2) Alfred Winslow Jones: „Fashions in Forecasting“, in: Fortune, März 1949; (3) Carol J. Loomis: „The Jones Nobody Keeps Up With“, in: Fortune, April 1966; (4) Carol J. Loomis: „Hard Times Come to the Hedge Funds“, in: Fortune, Januar 1970.

1 Die allgemeine Personengesellschaft wurde 1952 zur Kommanditgesellschaft umstrukturiert, sodass sie Anleger gegen eine Anreizgebühr von 20 Prozent auf die Gewinne annehmen konnte.

2 Grob gesagt behauptete die Dow Theory, wenn sowohl der Dow Jones Industrial Average als auch die Eisenbahn-Indizes im Laufe eines Abwärtstrends (einer Folge von immer niedrigeren relativen Hochs) ihre vorigen Hochs überschreiten, signalisiere dies die Wende von der Baisse zur Hausse. Eine entsprechende Definition galt auch für die Wende von Aufwärtstrends.

3 Diese Episode wird ausführlich geschildert in: Sebastian Mallaby: More Money Than God, New York, Penguin Press 2010, S. 373-374. [Auf Deutsch erschienen im FinanzBuch Verlag 2011: Mehr Geld als Gott.]

4 Jack D. Schwager: Magier der Märkte, München, FinanzBuch Verlag 2004.

5 John Brooks: The Go-Go Years, S. 142, zitiert nach Mallaby: More Money Than God, S. 413.