Wenn die einzelnen Investments nicht stark miteinander korreliert sind, werden die Volatilität und die Kapital-Drawdowns eines Portfolios mit zunehmender Anzahl der Positionen geringer, weil schwach bis mäßig korrelierte Investments nicht unbedingt zur selben Zeit Verluste erleiden. Bei hochgradig korrelierten Investments (zum Beispiel Investmentfonds) verschiebt eine höhere Diversifizierung die Performance des Portfolios allerdings nur in Richtung einer indexähnlichen Rendite und reduziert seine Volatilität nur minimal.

Der unmittelbare Nutzen der Diversifizierung ist zwar ein geringeres Risiko, aber dieser Vorteil lässt sich zum Teil oder gar komplett in eine höhere Rendite verwandeln. Nehmen Sie zum Beispiel an, eine zusätzliche Diversifizierung würde die erwartete Rendite unverändert lassen, aber das Risiko um circa 50 Prozent senken. Dann kann der Portfoliomanager diese Risikominderung auf drei Arten einsetzen:

1.Nichts tun. Daraus ergibt sich ein Portfolio mit etwa der gleichen erwarteten Rendite, aber einem halb so großen Risiko wie das Ausgangsportfolio.

2.Das neue Portfolio mit 100 Prozent hebeln. Dadurch verdoppelt sich die erwartete Rendite und das Risiko bleibt in etwa gleich.

3.Das neue Portfolio mit 0 bis 100 Prozent hebeln. Dadurch wird der Nutzen der Diversifizierung zwischen Rendite und Risiko aufgeteilt, wobei das Verhältnis zwischen den beiden vom Grad der Hebelwirkung abhängt.

Die wissenschaftliche Literatur leistet der Auffassung Vorschub, der Nutzen der Diversifizierung würde vor allem durch die ersten zehn Investments realisiert und darüber hinaus ergäben sich nur noch bescheidene Verbesserungen.1 Dieses Ergebnis kommt dadurch zustande, dass der Diversifizierungseffekt als Durchschnitt aus vielen Tests ermittelt wird (beispielsweise 10.000 Stichproben für jede Portfoliogröße) und nicht als Auswirkung in den schlimmsten Fällen.

Dazu ein anschauliches Beispiel: Nehmen wir an, fünf Prozent von aus zehn Managern bestehenden Portfolios würden eine Untergruppe von Fonds mit sehr schlechter Performance enthalten, die im Schnitt einen Verlust von 50 Prozent erleiden. Jedes Portfolio, das einen dieser Fonds enthält, würde einen Verlust von fünf Prozent einfahren (ein Zehntel von 50 Prozent, wenn man von einer gleichmäßigen Gewichtung ausgeht). Die Auswirkung auf den Durchschnitt aus allen 10-Manager-Portfolios würde aber nur 0,25 Prozent betragen (95 Prozent des Portfolios hätten keine Auswirkung und die restlichen fünf Prozent eine fünfprozentige Auswirkung).2 In einem Portfolio, das 30 Manager enthält, würde der durchschnittliche Verlust immer noch 0,25 Prozent betragen, denn die Wahrscheinlichkeit, dass einer der Fonds mit großen Verlusten enthalten ist, würde sich zwar verdreifachen, aber auch die Auswirkung auf das Portfolio würde sich nur auf ein Drittel belaufen. Die Auswirkung auf den Durchschnitt würde sich mit der Größe des Portfolios zwar nicht ändern, aber jeder Manager eines Dachfonds, der das Pech hätte, in einen der Fonds mit äußerst schlechter Performance zu investieren, würde die Auswirkungen in einem 10-Manager-Portfolio dreimal so stark spüren wie in einem 30-Manager-Portfolio. Somit kann es aus Sicht des einzelnen Dachfonds-Managers, dem es darum geht, den Worst-Case-Verlust des Portfolios zu begrenzen, handfeste Vorteile haben, das Portfolio auf mehr als zehn Manager zu diversifizieren.

Unzureichende Diversifizierung kann das Risiko auf zweierlei Arten erhöhen:

1.Das Zufallsrisiko. Je kleiner die Anzahl der Fonds, umso größer die Wahrscheinlichkeit, dass ein bestimmter Prozentsatz der Fonds aus reinem Zufall gleichzeitig Verluste erleidet.

2.Das spezifische Risiko. Dies ist das implizite Portfoliorisiko, welches sich daraus ergibt, dass ein einzelnes Investment einen sehr unrepräsentativen Verlust erleidet, der weit über die Worst-Case-Erwartungen für dieses Investment hinausgeht.

Wir werden diese beiden Effekte nacheinander untersuchen.

Wenn die Investments in einem Portfolio miteinander korreliert sind und ganz besonders wenn sie signifikant korreliert sind, dann sind Monate, in denen eine große Mehrheit der Positionen Verluste erleidet, häufig. Wir gehen aber davon aus, dass die Investments so gewählt werden, dass sie nicht oder fast nicht miteinander korreliert sind. Doch selbst dann kommen Monate vor, in denen eine beträchtliche Mehrheit der Fonds Verlust macht, ein Phänomen, bei dem man oft davon spricht, dass die „Korrelation gegen eins geht“. Unter gewissen turbulenten Marktbedingungen oder bei turbulenten Ereignissen können sogar zuvor unkorrelierte Investments gleichzeitig Verlust machen. Durch solche Phasen zieht sich der rote Faden, dass sie von massiven Liquidierungen gekennzeichnet sind, die die normalen Marktbeziehungen verzerren und Märkte gleichzeitig beeinträchtigen können, die normalerweise nichts miteinander zu tun haben.

Weniger anerkannt ist allerdings die Tatsache, dass auch dann, wenn der Effekt der „Korrelationen gegen eins“ kein Thema ist und ein Portfolio aus unkorrelierten Anlagen besteht, allein aus Zufallsgründen ein großer Teil der Positionen Verluste aufweisen kann. Überdies wächst dieses Zufallsrisiko umso schneller, je geringer die Anzahl der Positionen wird.

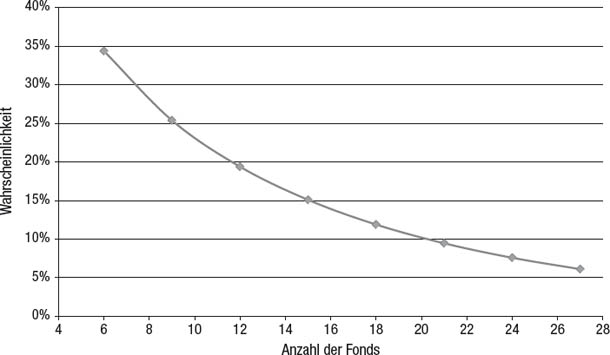

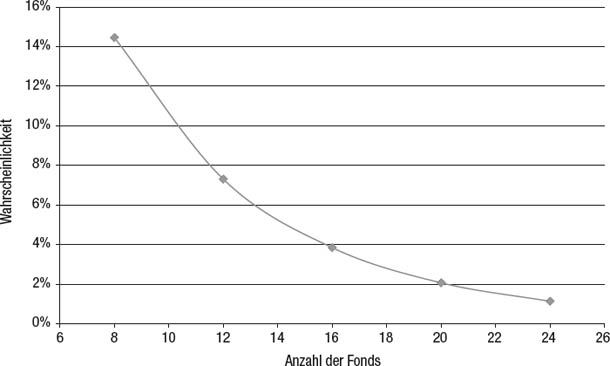

Die Abbildungen 17.1 und 17.2 veranschaulichen die Beziehung zwischen der Anzahl der Fonds in einem Portfolio und der Wahrscheinlichkeit, dass der Prozentsatz der Fonds, die Verlust machen, die angegebenen Schwellwerte (zwei Drittel und drei Viertel) überschreitet. Die Wahrscheinlichkeiten wurden unter den drei folgenden Annahmen berechnet:

1.Die einzelnen Positionen sind untereinander überhaupt nicht korreliert.

2.Bei jedem Fonds ist die Wahrscheinlichkeit, dass er in einem gegebenen Monat Gewinn oder Verlust macht, gleich groß.

Abbildung 17.1

Die Wahrscheinlichkeit, dass zwei Drittel der Fonds in einem Portfolio oder noch mehr fallen

3.Bei jedem Fonds sind die Beträge der Gewinne und Verluste gleich groß.3

Was Annahme 1 angeht: Zwar besteht in den meisten Portfolios eine gewisse Korrelation zwischen den Positionen, aber das ist kein Problem. Eine etwaige Korrelation erhöht nämlich die Wahrscheinlichkeit, dass bei einer bestimmten Anzahl von Fonds ein bestimmter Prozentsatz an Verlierern überschritten wird. Somit würde das Vorliegen einer etwaigen Korrelation den Effekt bloß noch verschärfen, dass die Diversifizierung mit der Anzahl der Fonds abnimmt. Tatsächlich ist Annahme 1 eine sehr konservative Grundannahme.

Abbildung 17.2

Die Wahrscheinlichkeit, dass drei Viertel der Fonds in einem Portfolio oder noch mehr fallen

Was die Annahmen 2 und 3 betrifft: Sie gehen implizit davon aus, dass die im Portfolio enthaltenen Fonds im Durchschnitt eine Rendite von null haben. Da die in einem Fonds enthaltenen Fonds wahrscheinlich insgesamt eine positive Rendite bringen, mag es scheinen, als würden diese beiden Annahmen die implizierte Verlustwahrscheinlichkeit sowie den Effekt durch die Verminderung der Anzahl der Fonds übertreiben. Über alle Monate betrachtet mag das sogar stimmen, aber diesbezüglich ist zu betonen, dass es uns ja um die schlechtesten Monate geht, nicht um den Durchschnitt. In schwierigen Monaten – also wenn die Hedgefonds-Renditen negativ sind – kann man mit Recht annehmen, dass auch unter den Fonds im Portfolio eine negative Tendenz besteht. Daher dürfte für diejenigen Monate, in denen die Hedgefonds mit der größten Wahrscheinlichkeit einen Drawdown verzeichnen, die Annahme einer durchschnittlichen Nullrendite für alle Fonds ebenfalls eine konservative Annahme sein. Somit dämpft sie die potenziellen Auswirkungen einer geringeren Diversifizierung auf die Wahrscheinlichkeit und das Ausmaß von Verlusten.

Wie in Abbildung 17.1 zu sehen, beträgt die Wahrscheinlichkeit, dass mindestens zwei Drittel der Fonds Verlust machen, bei sechs Fonds und unter den obigen Annahmen 34 Prozent. Beachten Sie außerdem, dass eine Erhöhung der Anzahl der Fonds von zehn auf 18 die Wahrscheinlichkeit halbiert, dass man zwei Drittel oder mehr Fonds im Portfolio hat, die Verluste verzeichnen – dies passt wohl kaum dazu, dass laut wissenschaftlichen Studien der Nutzen der Diversifizierung ab zehn Positionen nur noch minimal zunimmt.

Wie man in Abbildung 17.2 sieht, beträgt die Wahrscheinlichkeit, dass man drei Viertel oder mehr Verliererfonds im Portfolio hat – was wahrscheinlich mit einem signifikanten Monatsverlust des Portfolios verbunden ist –, beträchtliche 14 Prozent, wenn das Portfolio nur acht Fonds enthält. Diese Wahrscheinlichkeit sinkt um mehr als den Faktor 3 (unter vier Prozent), wenn man die Anzahl der Fonds auf 16 erhöht. Und wieder ist der Diversifizierungseffekt jenseits von zehn sehr beträchtlich.

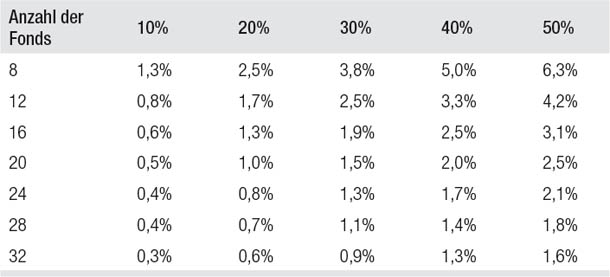

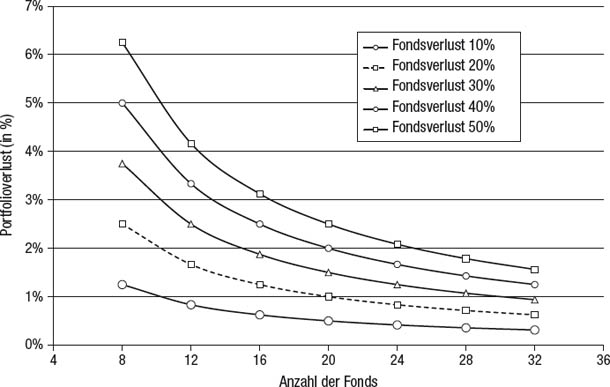

Manchmal erleiden einzelne Hedgefonds viel schlimmere Verluste, als man aufgrund ihrer bisherigen Track Records oder ihrer Strategien hätte erwarten können. Eine der bedeutendsten positiven Wirkungen der Diversifizierung ist die Tatsache, dass sie die Auswirkungen verwässert, die Verlust-Ausreißer auf ein Portfolio haben. Die Auswirkungen eines einzelnen Fonds, der einen katastrophalen Verlust erleidet, sind eindeutig umso kleiner, je größer die Anzahl der Fonds ist. Tabelle 17.1 und Abbildung 17.3 zeigen die Beziehung zwischen dem Verlust eines Portfolios und der Anzahl der darin enthaltenen Fonds. Bei gleichmäßiger Gewichtung bewirkt beispielsweise ein einzelner Fonds, der 30 Prozent Verlust macht, einen Rückgang des Portfolios um vier Prozent, wenn es nur aus acht Fonds besteht, aber nur einen Rückgang von weniger als einem Prozent, wenn es aus 32 Fonds besteht. Diese Dämpfung der Auswirkungen eines einzelnen Fonds, der einen großen Verlust erleidet, ist vielleicht der wichtigste Nutzen der Diversifizierung und ein Faktor, der sich auch weit jenseits von zehn Fonds bedeutend auswirkt.

Tabelle 17.1

Das spezifische Risiko:

Die Verluste einzelner Hedgefonds bei unterschiedlicher Portfoliogröße

Abbildung 17.3

Das spezifische Risiko: Die Auswirkungen von Verlusten eines einzelnen Fonds je nach Größe des Portfolios

Die Analyse in diesem Kapitel und die Argumente zugunsten der Diversifizierung gehen davon aus, dass die zusätzlichen Investments genauso attraktiv sind wie die bereits bestehenden. Wenn jedoch für die Diversifizierung das Portfolio um weniger attraktive Investments erweitert werden muss, kann man nicht mehr davon ausgehen, dass sie im Endeffekt etwas bringt. In diesem Fall muss der Anleger den Kompromiss, den die Aufnahme zweitklassiger Investments bedeutet, gegen den Nutzen der Risikominderung durch die Diversifizierung abwägen.

Wenn man die Diversifizierung ins Extreme treiben würde, dann würde sie mittelmäßige Ergebnisse garantieren, denn sie würde zu einer indexähnlichen Performance führen. Wenn aber die Rendite eines Index gewünscht ist, lässt sie sich durch die Investition in einen Indexfonds oder einen Fonds, der den Index als Benchmark verwendet, viel effizienter erzielen. Daraus ergibt sich, dass die Diversifizierung – unter der Annahme, dass ein Investmentprozess immer zum Ziel hat, die Performance des Index zu übertreffen – per definitionem begrenzt bleiben muss. Auch wenn die Diversifizierung vorteilhaft, wenn nicht gar unentbehrlich ist, so kann sie doch ab einem gewissen Punkt auch schädlich sein. Jeder Anleger muss über das angemessene Maß der Diversifizierung selbst entscheiden.

Investment-Missverständnis 46: Der Nutzen der Diversifizierung ist ab zehn Positionen nur noch minimal (selbst bei heterogenen Investments wie zum Beispiel Hedgefonds).

In Wirklichkeit: Wissenschaftliche Untersuchungen, die zu dem Ergebnis kommen, dass der Nutzen der Diversifizierung ab zehn Positionen nur noch minimal ist, basieren ausnahmslos auf dem, was im Durchschnitt mit Tausenden von Portfolios passiert, und nicht auf dem, was im schlimmsten Fall mit einem konkreten Portfolio passiert (also nicht auf dem Tail Risk). Die meisten Anleger und Portfoliomanager interessieren sich allerdings sehr für das Worst-Case-Risiko ihrer Portfolios und nicht dafür, was im Durchschnitt mit allen möglichen Portfolios passiert. Diesen Anlegern kann die Diversifizierung weit über zehn Positionen hinaus einen erheblichen Nutzen in Form eines geringeren Risikos bieten. Wie weit die Diversifizierung über zehn hinausgehen sollte, hängt zwar vom Einzelfall ab, aber grundsätzlich kann man sagen, dass 20 oder mehr besser ist als zehn (falls die zusätzlichen Investments von gleicher Qualität und ausreichend über andere Manager gestreut sind, damit die durchschnittliche Manager-Korrelation möglichst gering ist).

Zwar wird bei einer großen Anzahl von Portfolios im Durchschnitt der größte Teil des möglichen Diversifizierungsnutzens bereits durch die Diversifizierung auf zehn Positionen erzielt. Wenn man aber die Worst-Case-Ergebnisse eines einzelnen Portfolios betrachtet, kann eine Diversifizierung über zehn Positionen hinaus immer noch eine große Verminderung des Risikos bewirken. Obwohl also das durchschnittliche Niveau beliebiger Risikokennzahlen für Portfolios, die aus 30 Managern bestehen, nicht wesentlich geringer sein muss als für Portfolios, die aus zehn Managern bestehen, wenn man die Gesamtheit der Portfolios betrachtet, kann die Erhöhung der Anzahl der Manager von zehn auf 30 bei einem einzelnen Portfolio das maximale Risiko sehr beträchtlich senken.

Auf ein einzelnes Portfolio bezogen bewirkt die Diversifizierung über zehn Positionen hinaus die beiden folgenden bedeutenden Effekte:

1.Sie senkt die Wahrscheinlichkeit beträchtlich, dass in einem bestimmten Monat ein beliebig festgelegter hoher Prozentsatz der Portfoliopositionen Verluste erleidet (Zufallsrisiko).

2.Sie vermindert die Auswirkungen eines einzelnen Fonds, der einen ungewöhnlich hohen Verlust verzeichnet, dramatisch (spezifisches Risiko).

Tatsächlich führen beide Effekte dazu, dass Worst-Case-Situationen erheblich verringert werden, oder, was auf das Gleiche hinausläuft, dass der potenzielle maximale Drawdown des Portfolios erheblich gemildert wird.

Der Hauptnutzen zusätzlicher Diversifizierung ist eine Versicherung gegen Katastrophen. Dieser Nutzen bleibt auch bei einer Steigerung von zehn auf 20 Fonds ausgeprägt und auch bei einer Steigerung über 20 Fonds hinaus noch sehr signifikant. Es kann verheerende Folgen haben, wenn man verwechselt, dass man sich um den schlimmsten Fall Sorgen machen sollte und nicht um den Durchschnitt. Es ist unglaublich, aber als das Ingenieurkorps der Army das System der Hochwasserdeiche für New Orleans entwarf, baute es ein System, das gemäß der durchschnittlichen Bodenfestigkeit ausreichend war anstatt gemäß der geringsten Bodenfestigkeit.

1 In diesem Kapitel bezieht sich der Begriff „Investments“ auf die Portfolios von Managern anstatt auf Wertpapiere, was sonst eher üblich ist.

2 Um genau zu sein: Wenn die Wahrscheinlichkeit, dass ein Portfolio einen Fonds mit schlechter Performance enthält, fünf Prozent beträgt, beläuft sich die Wahrscheinlichkeit, dass es keine schlechten Fonds enthält, nur auf 94,9 Prozent, denn es gäbe dann auch eine geringe Zahl von Portfolios, die zwei oder mehr Fonds mit schlechter Performance enthalten. Da jedoch die Wahrscheinlichkeit für solche Portfolios mit zwei oder mehr schlechten Fonds relativ klein ist (etwa 0,1, wenn die Wahrscheinlichkeit eines einzelnen schlechten Fonds in einem 10-Manager-Portfolio fünf Prozent beträgt), ignorieren wir diese Möglichkeit aus Gründen der Vereinfachung, damit die Erklärung nicht unnötig kompliziert wird.

3 Wenn diese Annahme nicht gelten würde – zum Beispiel wenn die Gewinne signifikant größer wären als die Verluste –, würde der Anteil der verlustbringenden Fonds als statistische Angabe, aus der man Schlüsse ziehen kann, nicht ausreichen. Dann würde nämlich ein Überwiegen der verlustbringenden Fonds nicht unbedingt einen erwarteten Portfolioverlust bedeuten (die Verluste könnten durch die Differenz zwischen den Gewinnen und den Verlusten ausgeglichen werden).