Sumário: 3.1 Receitas públicas: definição e classificação: 3.1.1 Classificação das receitas de acordo com a origem: originárias, derivadas e transferidas; 3.1.2 Classificação das receitas de acordo com o motivo de entrada: receitas correntes e receitas de capital – 3.2 As receitas públicas na disciplina da lei de responsabilidade fiscal: 3.2.1 Previsão e arrecadação das receitas públicas: artigos 11 a 13 da lrf; 3.2.2 Renúncia de receita: artigo 14 da lrf: 3.3 Despesas públicas: definição e classificação: 3.3.1 A abertura de crédito adicional como requisito ao cumprimento da legalidade na realização de despesas públicas; 3.3.2 Classificação das despesas de acordo com o motivo do dispêndio: despesas correntes e despesas de capital – 3.4 As despesas vinculadas e obrigatórias na constituição da república – 3.5 As despesas públicas na disciplina da lei de responsabilidade fiscal: artigos 15 a 24 – 3.6 As regras gerais dos artigos 15, 16 e 17 da lrf: 3.6.1 Esquema – despesas na lei de responsabilidade fiscal. regras gerais – 3.7 As despesas com pessoal: artigos 18 a 23: 3.7.1 O que é “despesa com pessoal”?; 3.7.2 Os limites de gasto com pessoal; 3.7.3 Estabelecidos os limites, como controlar?; 3.7.4 Esquemas – despesas com pessoal – 3.8 Despesas com a Seguridade Social – 3.9. Esquema – despesas com a Seguridade Social – 3.10. Esquema – receitas e despesas – 3.11 Questões.

O objetivo deste capítulo será realizar uma análise das receitas e despesas públicas, as quais, conforme destacado anteriormente, integram a atividade financeira do Estado, ao lado da disciplina do orçamento público. O que se pretende é abordar o tema tanto da perspectiva da Constituição quanto da LRF.

Receita pública é a entrada de dinheiro nos cofres públicos de forma definitiva. Essa definição implica assumir a diferença entre receita pública e o simples ingresso ou fluxo de caixa, que compreende valores repassados à Administração, mas que, seja por força da lei ou de contrato estabelecido, terão de ser, em algum momento, retirados do Erário – não se trata, pois, de uma entrada definitiva, afastando-se do conceito de receita.

A partir dessa definição geral, é possível classificar as receitas públicas de acordo com a origem do ingresso, de um lado, e segundo o motivo de entrada, de outro. Nesse último caso, faz-se menção à classificação encontrada no artigo 11 da Lei 4.320/1964. Quanto à origem, a receita pode ser classificada em: originária, derivada e transferida; quanto ao motivo da entrada, tem-se a classificação em receitas correntes e receitas de capital. Vejamos cada uma das hipóteses separadamente.

As receitas originárias são resultantes das atividades do Estado como agente particular e, assim, submetidas ao direito privado. Trata-se das situações em que a Administração encontra-se em relação de coordenação com o particular, que entrega recursos àquela não por conta de uma imposição, mas por força do exercício de sua autonomia. Está-se diante, portanto, de uma relação horizontal que se estabelece entre Estado e particular. Como exemplos, citem-se as receitas provenientes (i) de contratos, herança vacante, doações, legados; (ii) de exploração do patrimônio do Estado por meio de vias públicas, mercados, espaços em aeroportos, estradas, etc.; e (iii) da prestação de serviços públicos por concessionário (i.e. preços públicos ou tarifas).

As receitas derivadas, de outro lado, são aquelas cuja origem está no poder de imposição do Estado em face do particular. Decorrem, portanto, de uma relação de subordinação (ou vertical) que se estabelece entre a Administração e o administrado, a qual obriga este último à entrega de recursos ao Estado, sem que isso decorra do exercício da autonomia. Há, ao contrário, constrangimento do patrimônio do particular. O exemplo clássico é o dos tributos, mas, ao lado destes, encontram-se, também, as penalidades, tributárias ou não.

Por fim, temos as receitas transferidas, que decorrem da transferência de recursos entre os entes da Federação. Portanto, diferentemente do que ocorre com as receitas originárias e derivadas, esses recursos decorrem não de uma relação que se estabelece entre Estado e particulares, mas sim em virtude de relações entre os entes da Federação. Referidas transferências de receitas podem ser resultantes ou do texto constitucional e legal – nesse caso, teríamos transferências obrigatórias – ou de mera liberalidade do ente, a título de auxílio – hipótese das transferências voluntárias, definidas no artigo 25 da LRF.

Como exemplo de receita transferida, cite-se a repartição da arrecadação tributária, disciplinada nos artigos 157 a 162 da Constituição: do ponto de vista do ente que recebe uma parcela da arrecadação de outro, como ocorre com o IPVA em relação aos Municípios (artigo 158, inciso III, da Constituição), tratase de uma receita cuja origem é a transferência de outro ente da Federação, mesmo que, remotamente, estejamos diante de uma receita tributária. Nesse sentido, reitere-se que, do ponto de vista do Estado, o IPVA é receita derivada, pois decorre do poder de imposição daquele ente, enquanto da perspectiva do Município se está perante uma receita transferida, que somente é realizada por conta da transferência constitucionalmente determinada.

A classificação das receitas em “correntes” e “de capital” é resultado do disposto no artigo 11 da Lei 4.320/1964.

Genericamente, são receitas correntes aquelas resultantes de atividades próprias do Estado, tais como: (i) obtenção de recursos pelas vias da tributação, (ii) cobrança de preços públicos dos particulares e outros valores decorrentes da exploração do patrimônio do Estado nos moldes do direito privado e (iii) entrada de receita por conta das transferências obrigatórias ou voluntárias realizadas entre os entes.

Em complemento a essa definição geral, deve-se destacar a redação do artigo 11, § 1º, da Lei 4.320/1964, que detalha e especifica os tipos de entradas que devem ser compreendidas dentro do rol mais genérico de “receita corrente”: “§ 1º – São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes”.

De outro lado, as receitas de capital podem ser compreendidas como as entradas resultantes de operações nas quais o Estado busca a captação externa de recursos e, portanto, à parte das suas finalidades ordinárias. É o caso, por exemplo, das receitas provenientes das operações de endividamento.

Na mesma linha do realizado com as receitas correntes, o legislador igualmente especifica as receitas de capital. Nesse sentido, é a redação do artigo 11, § 2º, da Lei 4.320/1964: “§ 2º – São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente”.

A LRF dedica um capítulo inteiro às receitas públicas, que compreende duas seções: uma relativa à “previsão e arrecadação” (artigos 11 a 13) e outra sobre “renúncia de receita” (artigo 14). Trataremos de cada uma dessas hipóteses separadamente.

O artigo 11 da LRF abre o capítulo referente à receita pública e também a seção I, que disciplina os aspectos financeiros da previsão e arrecadação de receitas. Nesse sentido, impõe como condição à existência de responsabilidade na gestão do dinheiro público a “instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação”. Ou seja: o ente que deixar de criar ou disciplinar um tributo para o qual a Constituição lhe confere competência estará agindo em ofensa ao princípio da responsabilidade no manejo das verbas públicas, na medida em que, de forma deliberada, opta por não captar receitas tributárias.

A consequência desse preceito é retirar, da competência tributária, sua facultatividade; os entes não têm mais a opção de criarem ou não tributos, tendo-se em vista, inclusive, outros critérios, como a viabilidade financeira quanto à manutenção de uma estrutura de cobrança, arrecadação e fiscalização.

Como agravante dessa determinação, o parágrafo único do artigo 11 da LRF ainda estabelece uma penalidade para os entes que não criarem impostos de sua competência: tais entes ficarão tolhidos de receber transferências voluntárias e, assim, repasses de verbas provenientes de auxílio financeiro de outras unidades da Federação. A redação integral do dispositivo determina:

Art. 11. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação.

Parágrafo único. É vedada a realização de transferências voluntárias para o ente que não observe o disposto no caput, no que se refere aos impostos.

Por fim, é importante destacar que a União, em tese, ofende o artigo 11 da LRF ao deixar de criar o Imposto sobre Grandes Fortunas, previsto no artigo 153, inciso VII, da Constituição. Contudo, tendo-se em vista que a União não recebe transferências voluntárias de outros entes – ao contrário, é ela quem as faz –, não há resultados práticos relevantes em virtude da ausência de criação desse imposto. Em verdade, essa hipótese reflete clara situação de ineficácia da referida norma.

O artigo 12, de seu turno, disciplina a previsão das receitas na LDO e na LOA, e estabelece as regras segundo as quais a estimativa e reestimativa de receita serão realizadas. No caput, estabelece como referida previsão será realizada, do ponto de vista dos critérios utilizados: como a estimativa presente nas leis orçamentárias não deve ser algo apresentado sem fundamento e de forma aleatória, mas, ao contrário, decorrente da consideração de vários e diferentes fatores que podem influir no montante da receita para um determinado período. O artigo determina:

Art. 12. As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas.

Trata-se, pois, de garantir que o montante de receita indicado, estimado e previsto na LDO e na LOA tenha conexão forte com elementos fáticos que justifiquem o valor então apontado.

Como forma de melhor detalhar essa previsão e garantir ainda mais seu vínculo com a realidade, o artigo 13 prescreve a obrigação do Poder Executivo de, no prazo de trinta dias após a publicação dos orçamentos, desdobrar as receitas previstas em metas bimestrais de arrecadação, com a especificação das medidas de combate à evasão e à sonegação fiscal, além da indicação dos valores de Execuções Fiscais ajuizadas e da evolução dos créditos tributários que podem ser exigidos na via administrativa. Visa-se assegurar que a receita tal como prevista seja realizada e que tal previsão encontre respaldo nas situações fáticas vigentes no ano para o qual tanto a LDO quanto a LOA serão aplicadas.

De outro lado, os parágrafos do artigo 12 estabelecem outras regras para a estimativa da receita nas leis orçamentárias. O § 1º limita as hipóteses de reestimativa da receita por iniciativa do Poder Legislativo às situações em que reste comprovado erro ou omissão de ordem técnica ou legal. Dessa forma, a regra é a de que a receita indicada nos projetos elaborados pelo Poder Executivo e encaminhados para o Legislativo não sofra modificações no curso da votação e discussão do orçamento.

Contudo, para evitar que a tarefa relativa à estimativa das receitas não fique demasiadamente concentrada nas mãos do Executivo, o § 3º desse mesmo dispositivo prescreve que o Poder Executivo deverá colocar à disposição dos demais Poderes e do Ministério Público, ao menos trinta dias antes do prazo final para o encaminhamento das suas propostas orçamentárias, os estudos e as estimativas de receitas para o exercício seguinte, bem como as respectivas memórias de cálculo.

Finalmente, o § 2º do artigo 12 estabelece uma norma mais especifica, relativa ao montante possível das receitas decorrentes de operações de crédito. Nesse sentido, determina que tais receitas não poderão superar os valores das despesas de capital, previstas no projeto da LOA. Trata-se de garantir que os ingressos provenientes do endividamento ou, mais genericamente, da captação externa de recursos pelo Estado (i.e. “receitas decorrentes de operações de crédito”) não superem os dispêndios cujo foco seja o aumento do patrimônio do Estado (i.e. “despesas de capital”, conforme será definido mais adiante). O objetivo é, então, que os gastos com o endividamento sejam, ao menos, iguais àqueles com investimentos visando ao aumento do patrimônio público.

O tema na jurisprudência

Acerca da redação desse parágrafo, houve controvérsia no Supremo Tribunal Federal, nos autos da ADI 2238 MC/DF, sobre a eventual incompatibilidade da regra estabelecida na LRF com o disposto no artigo 167, inciso III, da Constituição, que estabelece ser vedada “a realização de operações de créditos que excedam o montante das despesas de capital, ressalvadas as autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta”.

Conforme se percebe da redação do artigo constitucional, a divergência em relação ao artigo 12, § 2º, estaria no fato de que a LRF não contemplou, em suas disposições, qualquer ressalva quanto à possibilidade de as operações de crédito excederem as despesas de capital nas situações em que haja autorização de despesa específica (por crédito suplementar ou especial), aprovada pelo Poder Legislativo por maioria absoluta e com finalidade precisa. Por conta disso, o Supremo Tribunal Federal, no julgamento da medida cautelar da mencionada ADI, decidiu conferir interpretação conforme à Constituição ao dispositivo e, assim, abarcar a exceção prevista no artigo 167, inciso III, parte final.

O trecho da ementa do julgado que trata do tema estabelece: “XXI – Art. 12, § 2º: medida cautelar deferida para conferir ao dispositivo legal interpretação conforme ao inciso III do art. 167 da Constituição Federal, em ordem a explicitar que a proibição não abrange operações de crédito autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo”.1

Portanto, permanece válida e vigente a regra do artigo 12, § 2º, da LRF, feita apenas a ressalva quanto à possibilidade de as receitas decorrentes das operações de crédito superarem as despesas de capital na hipótese de existir autorizações de despesas específicas, aprovadas por maioria absoluta do Poder Legislativo.

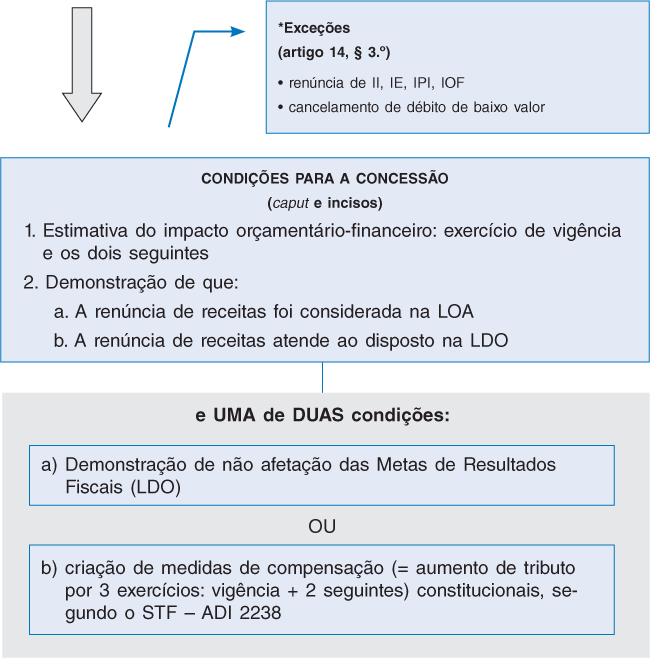

Para terminar a disciplina da receita pública na LRF, devemos tratar de um último instituto disciplinado na lei, em seu artigo 14, que inicia uma nova seção no capítulo das receitas: a renúncia de receita. Nos termos do § 1º desse dispositivo, haverá renúncia de receita sempre que se fizer presente algum benefício de natureza fiscal ou tributária cujo resultado seja a redução dos ingressos nos cofres públicos: “a renúncia compreende anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado”.

A Administração está autorizada a conceder renúncias e, assim, provocar, deliberadamente, a redução das receitas públicas. Contudo, essa possibilidade está limitada ao cumprimento das condições previstas no próprio artigo 14 da LRF. Segundo esse dispositivo, para que uma renúncia de receita seja considerada autorizada e de acordo com os patamares de responsabilidade na gestão do dinheiro público, é necessário que o ato legal do qual decorra a renúncia:

(i) esteja acompanhado de uma estimativa do impacto orçamentário-financeiro da perda da receita, no exercício que deva entrar em vigor e nos dois subsequentes;

(ii) atenda ao disposto na LDO e, ademais, a pelo menos uma de duas condições:

a. o proponente deve demonstrar que houve a consideração da renúncia na estimativa de receita presente na LOA e que a renúncia não afetará as metas de resultados fiscais previstas na LDO;

ou

b. deverá estar acompanhada de medidas de compensação, também pelo período de três anos, as quais deverão se operar pelo aumento de receita decorrente do aumento da carga tributária. Para melhor compreensão do tema, vale tratar cada uma das exigências separadamente.

Em primeiro lugar, quanto à estimativa do impacto orçamentário-financeiro, deve-se dizer que o objetivo é demonstrar que a perda de um determinado nível de receitas não irá impactar negativamente o orçamento e as contas públicas. Evidente que haverá uma queda (matemática, inclusive), mas justificativas políticas e especialmente econômicas (como o incentivo de determinado setor) podem superar essa perda.

De outro lado, o impacto a ser demonstrado deve considerar um período médio, que não abranja unicamente o exercício de concessão da renúncia, mas também os dois seguintes, igualmente para conferir maior consistência à ausência de danos significativos à estrutura orçamentária e ao Erário.

Ao lado da estimativa do impacto, tem-se a necessidade de observância da LDO. Essa exigência é bastante genérica e visa a garantir, de um lado, que as metas e objetivos da Administração para o exercício seguinte sejam cumpridos, a despeito da renúncia de receita – ou seja, a queda na arrecadação tributária não resultará na impossibilidade material de cumprir com o disposto na referida lei orçamentária. De outro lado, é possível dizer que a observância à LDO também denota a necessidade de a renúncia não afetar as diretrizes relativas à elaboração da LOA, também contidas na LDO.

As duas exigências acima detalhadas são de cumprimento obrigatório para a legalidade da renúncia de receita e, assim, estão em consonância com o agir responsável do administrador público. Contudo, ao lado dessas demandas obrigatórias, o legislador ainda estabelece duas outras condições, das quais pelo menos uma deve ser cumprida, a critério do ordenador da renúncia.

A primeira possibilidade está na demonstração de que a renúncia está contemplada na LOA, por ocasião da estimativa de receitas e, ainda, no fato de que não haverá prejuízo às metas estabelecidas no Anexo de Metas Fiscais, integrante da LDO. Trata-se, aqui, de garantir que a estimativa de receita contida na LOA reflita uma estimativa real e não mascarada por posteriores reduções de receita, evitando, dessa forma, eventual déficit nas contas públicas e perda do equilíbrio orçamentário.

Em complemento, a determinação quanto à observância do Anexo de Metas Fiscais igualmente visa a assegurar que a diminuição das receitas não resultará na impossibilidade de cumprir as metas estabelecidas quanto à receita para o exercício seguinte e, especialmente, ao endividamento e ao resultado. Uma eventual diminuição de ingressos, a depender do montante, poderia, tranquilamente, ocasionar maior necessidade de captação externa de recursos e aumento do déficit público. A observância ao Anexo de Metas Fiscais visa evitar situações como essas.

Ao lado dessas exigências, o ordenador da renúncia, ao contrário, pode optar pela criação de “medidas de compensação”, pelo aumento de receita, proveniente do aumento ou instituição de tributos. O objetivo, nesse caso, é garantir que não haverá perda de receita, na medida em que, apesar da renúncia, haverá aumento de outros tributos, compensando as perdas da Administração. Dessa forma, na prática, não haveria redução de ingressos nos cofres públicos, mas tão somente transferência da origem da entrada dos recursos.

Ainda sobre essa segunda possibilidade, o § 2º do artigo 14 determina que, caso o legislador opte pelo cumprimento dessa condição, o benefício que resulta na renúncia de receita apenas entrará em vigor a partir do momento em que implementadas as medidas de compensação. Essa determinação visa a evitar que a Administração apenas assuma a criação das medidas discursivamente, sem que as institua de forma efetiva.

O tema na jurisprudência

A exigência quanto ao estabelecimento de medidas de compensação foi questionada no Supremo Tribunal Federal também no julgamento da ADI 2238 MC/DF, e não houve o reconhecimento de qualquer inconstitucionalidade nesse expediente, que pode ser plenamente utilizado pela Administração como forma de cumprir as condições para a renúncia de receitas.

Por fim, uma última observação: o § 3º do artigo 14 prescreve duas situações em que é possível a renúncia de receita sem a observância dos requisitos acima descritos. São os casos de: (i) alterações de alíquotas dos impostos extrafiscais, quais sejam, imposto de importação, imposto de exportação, imposto sobre produtos industrializados e imposto sobre operações financeiras, desde que a redução das alíquotas tenha sido operada por ato do Poder Executivo, nos termos do artigo 153, § 1º, da Constituição e (ii) cancelamento de débito cujo montante seja inferior ao dos respectivos custos de cobrança.

Na primeira exceção, tem-se uma prevalência da finalidade extrafiscal das exações e, assim, dos motivos não relacionados à tributação para afastar ou reduzir a incidência tributária; são casos típicos de intervenção do Estado na ordem econômica.

Na segunda exceção, trata-se de não receber uma dada receita como medida de economia, já que o valor objeto de cobrança não justifica a movimentação da máquina administrativa, tendose em vista os custos para tanto.

• Disciplina: artigo 14 da LRF

• Definição: redução de ingressos nos cofres públicos (§ 1o)

A despesa pública pode ser definida como o conjunto de gastos do Estado, cujo objetivo é promover a realização de necessidades públicas, o que implica o correto funcionamento e desenvolvimento de serviços públicos e manutenção da estrutura administrativa necessária para tanto. É evidente que a despesa pública, para que seja realizada, depende de uma contrapartida em receita e o nível das receitas é determinante na qualidade e alcance das necessidades públicas.

De outro lado, a despesa pública pode também ser compreendida como a aplicação específica de dinheiro público (e não a soma de todas elas) visando ao custeio da estrutura estatal e, assim, ao cumprimento de necessidades públicas.

Independentemente da definição que se adote, a despesa pública, entendida ou como conjunto de gastos ou como um gasto isoladamente considerado, não poderá ser realizada sem autorização legal. É pressuposto de toda e qualquer despesa não apenas a indicação da fonte respectiva de financiamento – e, assim, a receita que lhe fará frente –, mas, também, a autorização do Poder Legislativo.

No geral, referida autorização está contemplada na própria LOA, que discrimina as receitas e despesas para um dado exercício, mas também é possível ocorrer de a despesa ou não estar prevista no orçamento, ou estar prevista de forma insuficiente. Em ambos os casos, a solução será a abertura de um crédito suplementar, e, assim, a produção de um ato normativo específico que autorize aquela despesa não prevista ou insuficientemente dotada. Antes de passarmos ao estudo da classificação das despesas públicas, devem-se fazer algumas considerações nesse sentido.

A disciplina normativa dos créditos adicionais está prevista nos artigos 40 a 46 da Lei 4.320/1964. Segundo a definição estabelecida no artigo 40, os créditos adicionais são autorizações de despesas não computadas no orçamento ou dotadas de forma insuficiente – o que significa dizer que a despesa se revelou maior do que prevista inicialmente.

Há três modalidades de créditos adicionais: os créditos suplementares, os créditos especiais e os créditos extraordinários. A diferença entre eles está na sua motivação.

Os créditos suplementares caracterizam-se por serem destinados ao reforço da dotação orçamentária; ou seja, nos casos em que ele se faz presente, houve previsão da despesa no orçamento, mas no curso da execução orçamentária provou-se que a referida previsão seria insuficiente para realizar todas as despesas necessárias. Daí, portanto, a necessidade de aumentar o nível das despesas e reforçar a previsão (dotação) anteriormente aprovada.

De modo diverso, tanto os créditos especiais quanto os extraordinários caracterizam-se pelo fato de as despesas que devem ser autorizadas não estarem, originalmente, computadas no orçamento. A diferença entre eles está, novamente, na motivação da autorização da despesa: os créditos especiais são destinados a atender quaisquer despesas para as quais não haja dotação orçamentária, enquanto os créditos extraordinários são aqueles que devem ser utilizados tão somente para atender a despesas urgentes e imprevistas, decorrentes de guerra, comoção interna ou calamidade pública. Nesse caso, inclusive, tendo-se em vista a urgência da despesa, a Constituição autoriza que tais créditos sejam abertos via medida provisória, afastando-se da regra geral relativa à necessidade de aprovação por meio de lei ordinária.

Referida exceção está contida no artigo 167, § 3º, da Constituição, que estabelece que “a abertura de crédito extraordinário somente será admitida para atender a despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública, observado o disposto no art. 62”.

Conforme se percebe da redação do dispositivo, a Constituição não apenas possibilita a utilização de medidas provisórias, mas, igualmente, limita as possibilidades fáticas quanto ao cabimento dos créditos extraordinários.

Reitere-se que referida modalidade de autorização de despesa somente terá lugar nos casos de despesas “imprevisíveis e urgentes”, como as relacionadas com guerra, comoção interna ou calamidade pública. Esse é um ponto importante a se destacar, pois, recentemente, o Supremo Tribunal Federal firmou posição nesse exato sentido: os créditos extraordinários são exceções à regra e somente devem ter lugar diante das situações fáticas discriminadas na Constituição. Uma despesa que seja urgente, mas não esteja relacionada com as motivações constitucionais (i.e. guerra, comoção ou calamidade) não pode ser objeto de autorização via crédito extraordinário e, consequentemente, via medida provisória.

O tema na jurisprudência

O Ministro Gilmar Mendes, no julgamento da ADI 4048 MC/DF, compara os requisitos para a edição de medida provisória – esses sim, sujeitos à discricionariedade do Executivo – com aqueles relativos à abertura de créditos extraordinários, para justificar a existência de limitações constitucionais materiais à criação desse tipo de crédito. Nas palavras do Ministro:

[…] ao mesmo tempo em que fixa [o artigo 167, § 3º, da Constituição] conceitos normativos de caráter aberto e indeterminado, a Constituição oferece parâmetros para a interpretação e aplicação desses conceitos. Ao contrário do que ocorre em relação aos requisitos de relevância e urgência (art. 62), que se submetem a uma ampla margem de discricionariedade por parte do Presidente da República, os requisitos de imprevisibilidade e urgência (art. 167, § 3º) recebem densificação normativa da Constituição. Em outras palavras, os termos imprevisíveis e urgentes, como signos linguísticos de natureza indeterminada, são delimitados semanticamente, ainda que parcialmente, pelo próprio texto constitucional. Nesse sentido, os conteúdos semânticos das expressões “guerra”, “comoção interna” e “calamidade pública” constituem vetores para a interpretação/aplicação do art. 167, § 3º, c/c art. 62, § 1º, inciso I, alínea “d”, da Constituição.2

Portanto, diante dessas breves considerações, pode-se dizer que a despesa pública sempre depende de autorização legislativa e inclusão no orçamento. Na hipótese de o administrador público se deparar com despesas não previstas ou insuficientemente dotadas, a solução para tanto será a abertura de um crédito adicional, devendo, reitere-se, os créditos extraordinários ficarem limitados às situações de efetiva urgência e imprevisibilidade, elementos que possuem conteúdo e extensão previamente determinados pelo texto constitucional. Visto isso, passemos à análise da classificação das despesas públicas.

A classificação das despesas em “despesas correntes” e “despesas de capital” decorre do disposto no artigo 12 da Lei 4.320/1964.

As despesas correntes são aquelas resultantes da manutenção das atividades próprias do Estado, tais como o custeio da estrutura administrativa. A realização desse tipo de despesa não gera o aumento do patrimônio do Estado; apenas contribui para a sua continuidade. De acordo com o artigo 12, são despesas correntes as despesas “de custeio” e as “transferências correntes”. Os §§ 1º e 2º desse mesmo dispositivo especificam referidas modalidades ao dizer, respectivamente, que são despesas de custeio “as dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis”, enquanto se encaixam na categoria de transferências correntes aquelas dotações para despesas em relação às quais não haja “contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manifestação de outras entidades de direito público ou privado”.

A redação dos referidos parágrafos reforça a definição anterior: em nenhum dos casos há uma contrapartida econômica ou patrimonial para o Estado; a despesa é realizada visando, unicamente, à manutenção de uma estrutura já formada e estabelecida – daí se falar, no § 1º, em “manutenção de serviços anteriormente criados” e, no § 2º, em “despesas para as quais não corresponda contraprestação direta em bens ou serviços”.

Ainda sobre as despesas correntes, deve-se destacar que o conceito de subvenção está no § 3º do mesmo artigo 12 da Lei 4.320/1964, e se trata de transferências que se destinam a cobrir as despesas de custeio das entidades beneficiadas. A depender do tipo de instituição para a qual a transferência se destina, podemos ter subvenção social ou subvenção econômica. O primeiro caso engloba as instituições públicas ou privadas de caráter assistencial ou cultural sem fins lucrativos que recebam transferências do Estado, enquanto a hipótese de subvenção econômica está presente quando se verifica o repasse de recursos para empresas públicas ou privadas de caráter industrial, comercial, agrícola ou pastoril.

De outro lado, as despesas de capital igualmente estão especificadas no artigo 12 da Lei 4.320/1964 e são aquelas cujo resultado será o aumento do patrimônio público e, assim, da capacidade produtiva como um todo. Não se trata, pois, de simplesmente assegurar a manutenção de uma estrutura já existente, mas sim de incrementar positivamente essa mesma estrutura. Nos termos desse dispositivo, estão compreendidas como despesas de capital os investimentos, as inversões financeiras e as transferências de capital.

Nos termos do § 4º do artigo 12, são investimentos os gastos direcionados ao planejamento e execução de obras, nisso incluindo-se as dotações “destinadas à aquisição de imóveis considerados necessários à realização destas últimas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de empresas que não sejam de caráter comercial ou financeiro”. O objetivo aqui é gastar para ter como contrapartida o aumento do patrimônio.

A mesma definição de base pode ser encontrada nas “inversões financeiras”, que, de acordo com o § 5º, são as dotações que se destinem:

(i) à aquisição de

(a) imóveis ou bens de capital já em utilização;

ou

(b) de títulos representativos de capital de empresas ou entidades de qualquer espécie, já constituídas, sem que haja aumento de capital.

(ii) à constituição ou aumento de capital de entidades ou empresas que tenham objetivos comerciais ou financeiros.

Importante notar que, apesar de se verificar gastos com aquisição de bens que são classificados ora como investimentos, ora como inversão financeira, há uma diferença substancial nas duas categorias: estar-se-á diante de um “investimento” nos casos em que há o efetivo aumento do Produto Interno Bruto (PIB), pois se trata de construir ou adquirir novos bens que não integravam a economia. Já no caso das inversões financeiras, o bem ou imóvel já estava em utilização, o que representa a manutenção do PIB, a despeito do aumento do patrimônio do ente.

Finalmente, ainda no rol das despesas de capital encontram-se as “transferências de capital”, cuja definição está no § 6º do artigo 12, estando aí compreendidas “as dotações para investimentos ou inversões financeiras que outras pessoas de direito público ou privado devam realizar, independentemente de contraprestação direta em bens ou serviços, constituindo essas transferências auxílios ou contribuições, segundo derivem diretamente da Lei de Orçamento ou de lei especialmente anterior, bem como as dotações para amortização da dívida pública”.

Nos termos da definição acima e na mesma linha do que estabelecido em relação às transferências correntes, as transferências de capital são despesas resultantes da remessa de recursos a outras pessoas jurídicas, de direito público ou não, com a finalidade de custear investimentos ou inversões financeiras. Apesar de não haver contraprestação direta ao ente que efetiva a transferência, de um ponto de vista amplo é possível dizer que haverá, de algum modo, incremento no patrimônio público, tendo-se em vista o papel que os investimentos e inversões financeiras exercem.

A análise da disciplina da despesa pública, ao lado da identificação das modalidades de despesa (corrente e de capital) deve, ainda, contemplar dois outros pontos: as despesas vinculadas e obrigatórias no texto constitucional e a disciplina das despesas na LRF. As duas questões serão tratadas a seguir e separadamente.

Os artigos 198 e 212 da Constituição tratam, genericamente, de duas necessidades públicas em relação às quais o legislador houve por bem estabelecer a obrigação dos entes de efetivar gastos mínimos e, portanto, obrigar à realização da despesa pública. São elas a saúde e a educação.

A exigência de gastos mínimos com a saúde foi incluída na Constituição apenas em 2000, por conta da publicação da Emenda Constitucional 29. O objetivo foi o de que os Estados, Distrito Federal e Municípios aplicassem percentuais mínimos, calculados sobre sua receita de impostos, inclusive sobre a parte que tenha sido recebida por conta das transferências constitucionais, relativas à repartição da arrecadação tributária, em “ações e serviços públicos de saúde” (artigo 198, § 2º, incisos II e III). Em relação à União, a forma pela qual haveria a vinculação dessa despesa seria estabelecida em lei complementar, a qual, também, iria:

(i) estabelecer os percentuais obrigatórios para os Estados, Distrito Federal e Municípios;

(ii) os critérios de rateio dos recursos da União vinculados à saúde e que seriam destinados aos Estados, Distrito Federal e Municípios; e

(iii) normas de fiscalização, avaliação e controle das despesas com saúde em todas as esferas.

Com vistas à efetividade das novas regras constitucionais, a Emenda Constitucional 29 igualmente acresceu o artigo 77 ao Ato das Disposições Constitucionais Transitórias (ADCT), que estabeleceu os mandamentos relativos à aplicação dos recursos mínimos em saúde até 2004, tanto para a União quanto para os Estados e Municípios.

No que se refere à União, no ano de 2000, aquele de início da vigência da emenda, deveria ser aplicado em saúde ao menos o “montante empenhado em ações e serviços públicos de saúde no exercício financeiro de 1999 acrescido de, no mínimo, cinco por cento” (artigo 77, inciso I, alínea a). De outro lado, para os exercícios compreendidos entre 2001 e 2004, deveria ser considerado “o valor apurado no ano anterior, corrigido pela variação nominal do Produto Interno Bruto – PIB” (artigo 77, inciso I, alínea b).

Em relação aos Estados, o ADCT estabeleceu que seriam aplicados ao menos 12% do produto da arrecadação dos impostos previstos no artigo 155 da Constituição, somados aos recursos decorrentes de transferências constitucionais provenientes da União, por conta da repartição da arrecadação tributária, nos termos dos artigos 157 e 159, inciso I, alínea a, e inciso II, descontadas desses valores as parcelas de receitas tributárias que fossem objeto de transferência aos Municípios, também por conta da repartição da arrecadação. Trata-se, pois, de considerar como parâmetro para a aplicação de recursos em saúde apenas as receitas que sejam de titularidade definitiva do ente (artigo 77, inciso II).

Na mesma linha, de acordo com o artigo 77, inciso III, do ADCT, os Municípios deverão aplicar nas ações e serviços públicos de saúde 15% do produto da arrecadação de seus impostos, previstos no artigo 156 da Constituição, aos quais serão acrescidas as receitas decorrentes das transferências constitucionais dos Estados (artigo 158) e da União (artigo 159, inciso I, alínea b, e § 3º).

Em complementação, o § 4º desse mesmo dispositivo determina que, na hipótese de ausência da lei complementar que regule as matérias definidas no artigo 198 e, assim, prescreva as regras e critérios de aplicação dos recursos em saúde, os mandamentos do artigo 77 do ADCT continuariam válidos, mesmo a partir de 2005.

Recentemente, porém, foram publicados a Lei Complementar 141/2012 e o Decreto 7.827/2012, que regulamentaram a EC 29/2000. Nos termos do artigo 5o da LC, a União deve direcionar para a saúde “o montante correspondente ao valor empenhado no exercício financeiro anterior, acrescido de, no mínimo, o percentual correspondente à variação nominal do Produto Interno Bruto (PIB) ocorrida no ano anterior ao da lei orçamentária anual”.

Para Estados e Municípios, de acordo com os artigos 6o e 7o da lei, os percentuais mínimos de aplicação serão de 12% e 15%, como já previsto no ADCT, e para o Distrito Federal, 12% ou 15%, a depender da natureza da receita – se tributo estadual ou municipal. Além disso, referida lei detalha o que deve ser entendido por ação e serviço com saúde para fins de determinação do cumprimento da aplicação de receita respectiva.

O artigo 212 da Constituição, por sua vez, ao tratar das despesas com a educação, determina, desde logo, os percentuais que os entes devem observar: 18% para a União e 25% para os Estados, Distrito Federal e Municípios. A exemplo do que ocorre com a saúde, esses percentuais são anuais e calculados sobre a receita de impostos, inclusive aquelas provenientes das transferências constitucionais decorrentes da repartição da arrecadação tributária.

Nesse sentido, esclareça-se que os valores transferidos do IPVA para os Municípios, por exemplo, com fundamento no artigo 158, inciso III, da Constituição, serão considerados como receita do Município, para fins de cálculo do percentual ora mencionado, e não deverão ser incluídos no cálculo da receita dos Estados. Essa determinação decorre tanto do caput do artigo 212 quanto da redação do § 1º do mesmo artigo, o qual determina que “a parcela da arrecadação de impostos transferida pela União aos Estados, ao Distrito Federal e aos Municípios, ou pelos Estados aos respectivos Municípios, não é considerada, para efeito do cálculo previsto neste artigo, receita do governo que a transferir”.

Portanto, no que se refere à saúde e à educação, verifica-se a existência de despesas constitucionalmente obrigatórias, e tais determinações devem ser consideradas por ocasião da elaboração do orçamento, sob pena de inconstitucionalidade.

Dessa feita, parte da arrecadação da receita dos impostos já nasce vinculada a despesas específicas, e, deve-se recordar, tal não representa qualquer ofensa ao artigo 167, inciso IV, da Constituição, que expressamente excepciona as situações em tela da regra relativa à não afetação das receitas de impostos, ao mencionar que está ressalvada do princípio da não afetação “a destinação de recursos para as ações e serviços públicos de saúde, para a manutenção e desenvolvimento do ensino”, desde que realizada nos exatos termos dos dispositivos ora estudados.

Além do percentual mínimo obrigatório, a recente Lei 12.858, de 9 de setembro de 2013, determinou que os recursos provenientes da exploração do petróleo e gás natural devem ser destinados à saúde e à educação (artigo 4º) em acréscimo à vinculação constitucional.

O tema na jurisprudência

Em que pese tais leis não terem sido objeto de questionamento no Judiciário, é importante lembrar que a alocação dos recursos vinculados, por ser matéria afeta à proposta orçamentária, deve, segundo jurisprudência do STF, ser definida pelo Poder Executivo, nos termos do artigo 165, caput, da CR. Assim, seria inconstitucional norma cuja iniciativa não partissem do Poder Executivo e que determinasse a maneira pela qual os recursos vinculados fossem gastos. Nesse sentido, foi o debate que se estabeleceu no STF, na ADI 2447/MG, acerca de norma da Constituição do Estado de Minas Gerais, que destinou parte das receitas orçamentárias para entidades de ensino. Confira-se trechos do voto do Ministro Joaquim Barbosa: “(...) Ambos os dispositivos violam a reserva de norma de iniciativa do Poder Executivo para dispor sobre as três peças orçamentárias (Plano Plurianual, Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual), e nas quais se encontra a atribuição de destinação específica aos recursos financeiros geridos pelo Estado (art. 161, I, II e III da Constituição). A fixação do plano de alocação dos recursos públicos interfere diretamente na capacidade do ente federado de cumprir as obrigações que lhe são impostas pela Constituição. Afeta, também, a forma como as políticas públicas poderão ser executadas. Estas são as justificativas para que a iniciativa de criação de qualquer norma que verse sobre orçamento pertença à esfera de iniciativa do Executivo.

(...)

A circunstância de a vinculação de receita ser produto de emenda à Constituição Estadual não altera o juízo de violação da Constituição Federal. O art. 165 da Constituição resguarda a iniciativa do Chefe do Poder Executivo contra qualquer espécie de norma que afete diretamente a elaboração das três peças orçamentárias”.3

Conforme visto linhas acima, toda e qualquer despesa pública apresenta como pressuposto sua aprovação pelo Poder Legislativo – seja por meio do orçamento, seja por meio da abertura de créditos adicionais.

Contudo, ao lado dessa exigência, que se pode dizer básica e inerente ao mecanismo da despesa nas finanças públicas, há, ainda, os mandamentos da LRF que especificam e detalham certas condições para determinados tipos de despesa. Esse regramento está compreendido entre os artigos 15 a 24, que prescrevem não apenas condições adicionais para a realização de toda e qualquer despesa, como também englobam a disciplina das despesas com pessoal e das despesas com a Seguridade Social.

Para melhor estudar os mandamentos da LRF, vamos dividi-los em três blocos: o primeiro vai do artigo 15 ao 17, e contempla regras gerais para a realização de gastos públicos; o segundo do artigo 18 ao 23, e engloba os temas relativos às despesas com pessoal; e o terceiro, que compreende apenas o artigo 24, trata das despesas com a Seguridade Social.

O artigo 15 da LRF condiciona a regularidade de toda e qualquer despesa pública à observância dos artigos 16 e 17 do mesmo diploma legal. Trata-se, portanto, de uma regra geral para a realização de dispêndio de dinheiro público, que se soma às condições mais genéricas, relativas à previsão legal e inclusão no orçamento. De acordo com esse dispositivo, serão consideradas “não autorizadas, irregulares e lesivas ao patrimônio público a geração de despesa ou assunção de obrigação” que se dê fora dos limites dos artigos 16 e 17.

O tema na jurisprudência

Essa vinculação resultou na arguição de inconstitucionalidade de referido artigo nos autos da já mencionada ADI 2238 MC/DF4. A alegação central situava-se na suposta violação ao artigo 166 da Constituição, que prevê, no caput, a possibilidade de abertura de créditos adicionais como forma de correção e efetivação das leis orçamentárias.

O argumento consistia no seguinte: na medida em que o artigo 15 vincula a regularidade de toda e qualquer despesa à observância dos requisitos dos artigos 16 e 17 da LRF, tal também inclui os créditos adicionais que, nos termos da Constituição, não necessitam cumprir com requisitos desse porte para serem abertos ou autorizados. Daí se falar em ofensa ao artigo 166 e limitação da possibilidade de correção do orçamento pelas mãos desse importante instrumento.

O Supremo Tribunal Federal, todavia, ao analisar a procedência da alegação, decidiu pela ausência de inconstitucionalidade e destacou que esse dispositivo confere ainda mais efetividade ao cumprimento do PPA, LDO e LOA, sem que haja qualquer inibição da possibilidade de abertura de créditos adicionais. Trata-se, portanto, de dispositivo que contribui para a melhor realização das metas, objetivos e estimativas contempladas nas leis orçamentárias, já que agrega às despesas maiores exigências quanto à sua realização, garantindo um orçamento mais equilibrado e controlado.

Disso decorre, portanto, que o conhecimento do teor dos artigos 16 e 17 da LRF é absolutamente essencial para a compreensão da disciplina da despesa pública; tais dispositivos trazem o núcleo das exigências infraconstitucionais para a realização do gasto público. Passemos, então, à análise de cada um deles.

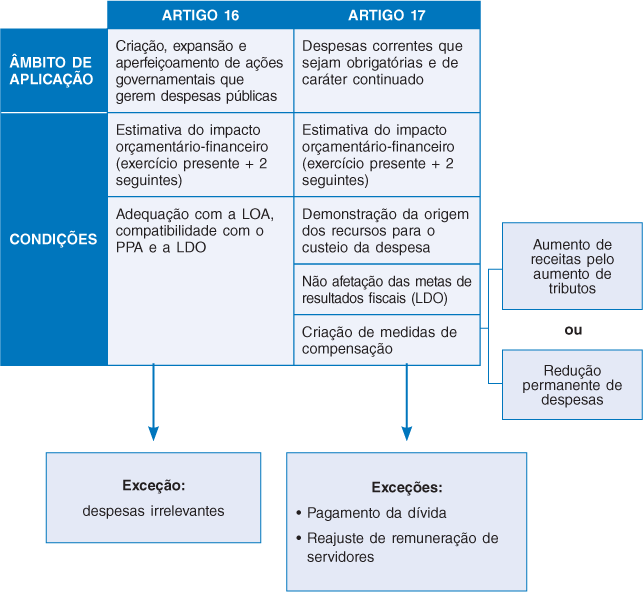

O artigo 16, de seu lado, estabelece regras relativas à ocorrência de despesas por conta da “criação, expansão ou aperfeiçoamento de ação governamental”. Para a correta compreensão do alcance do dispositivo, deve-se, em primeiro lugar, detalhar o que se entende por “ação governamental” e, além disso, tratar da diferença entre “criação, expansão ou aperfeiçoamento” dessa mesma ação governamental.

“Ação governamental” é o conjunto de condutas resultantes das atividades do Poder Público com vistas à realização das necessidades públicas. Esse tipo de ação, do ponto de vista orçamentário, está organizado nos programas contidos no PPA – trata-se de saber, então, como é que o Estado pretende realizar seus objetivos e mediante quais instrumentos. A execução da ação governamental, de forma ampla, e dos programas contidos no PPA, de forma mais específica, resulta na realização de gastos públicos. Na hipótese de aumento da despesa por conta da “criação, expansão ou aperfeiçoamento” de ação governamental, deverão ser observadas as regras do artigo 16.

Tem-se “criação” de uma ação governamental quando se está diante de um novo programa ou de uma nova atividade não contemplada nos orçamentos anteriores. De outro lado, tanto “expansão” quanto “aperfeiçoamento” pressupõem a existência prévia da ação. Contudo, no primeiro caso, tem-se o aumento do programa (o que geralmente acarreta aumento dos gastos) para abranger um maior número de beneficiários, enquanto, no segundo caso, o número de beneficiários permanece o mesmo e a mudança se dá em relação ao programa ou ação em si: a melhoria dos serviços eventualmente prestados e objetivos atingidos é que resulta na majoração da despesa pública.

Diante disso, tem-se por delimitadas as hipóteses de aplicação do artigo 16 da LRF: são os casos em que há aumento de despesa pública por conta de alterações (quantitativas ou qualitativas) nas ações governamentais. Nessas situações, estabelece o caput e incisos do dispositivo que o ato do qual resultar o aumento do gasto deverá ser acompanhado de (i) estimativa do impacto orçamentário da despesa, a qual compreenderá não apenas o exercício em que o dispêndio entrará em vigor, mas também os dois seguintes e (ii) declaração do ordenador da despesa relativa à adequação orçamentária e financeira do aumento do gasto com a LOA, além da demonstração de compatibilidade com o PPA e a LDO.

Antes mesmo de detalhar o que deve ser entendido por “estimativa do impacto orçamentário-financeiro” e por “adequação às leis orçamentárias”, é importante destacar, desde já, que a observância desses requisitos é condição prévia tanto para o empenho e licitação de serviços, fornecimento de bens ou execução de obras quanto para o pagamento de indenização pela desapropriação de imóveis urbanos. Essa determinação decorre do § 4º do artigo em análise e visa a ampliar ainda mais a aplicação das demandas contidas no caput do artigo 16. Feita a ressalva, passemos à análise das exigências propriamente ditas.

Em relação à estimativa do impacto orçamentário-financeiro por pelo menos três exercícios, deve-se dizer que o objetivo da LRF foi o de garantir que a despesa majorada não afetasse o orçamento de forma danosa, inviabilizando a realização de outras necessidades públicas: trata-se de demonstrar que a despesa se encaixa no orçamento a médio prazo e que o impacto de sua majoração não causará desequilíbrio das contas públicas.

Importante destacar que a determinação numérica de referido impacto deverá ser acompanhada das premissas e da metodologia de cálculo utilizadas pelo ordenador da despesa, nos termos do § 2º desse mesmo artigo. Com isso o legislador estabelece mais uma exigência relativa não só à previsão do impacto, mas, igualmente, à precisão de sua elaboração, que deve ser cientificamente embasada. De um ponto de vista geral, a exigência da estimativa do impacto orçamentáriofinanceiro impõe maior responsabilidade e controle na gestão do dinheiro público.

Já no que se refere à adequação financeira e orçamentária do gasto com as leis orçamentárias, quais sejam, PPA, LDO e LOA, o § 1º, inciso I, do artigo 16 determina que se considera adequada com a LOA apenas a despesa que tenha sido “objeto de dotação específica e suficiente”, de forma que, “somadas todas as despesas da mesma espécie, realizadas e a realizar, previstas no programa de trabalho, não sejam ultrapassados os limites estabelecidos para o exercício”. O que se tem aqui é, em verdade, duas exigências diversas.

Em primeiro lugar, a despesa majorada por conta da ação governamental deve possuir uma contrapartida em receita na LOA, mesmo que tal contrapartida seja proveniente de um crédito genérico – o importante é garantir que a despesa possua uma fonte de financiamento contemplada no orçamento. De outro lado, o dispositivo ainda prescreve a necessidade de o gasto então majorado não ultrapassar os limites de despesa que tenham sido estabelecidos para o exercício, garantindo, nesses termos, a permanência do equilíbrio orçamentário.

A adequação com o PPA e a LDO, em contrapartida, também está disciplinada no § 1º desse mesmo artigo, mas, dessa vez, no inciso II: é compatível com o PPA e a LDO “a despesa que se conforme com as diretrizes, objetivos, prioridades e metas previstos nesses instrumentos e não infrinja qualquer de suas disposições”.

Diferente das exigências relativas à LOA, nesse ponto, a LRF foi mais genérica: basta que a despesa majorada esteja em consonância com as metas e objetivos do PPA e da LDO e que não afronte nenhum de seus dispositivos para se considerar realizado o artigo 16 nesse aspecto.

Ainda sobre esse dispositivo, cumpre mencionar a existência de uma exceção à observância das normas aqui detalhadas: são os casos das despesas consideradas irrelevantes pela LDO. Caso haja majoração de uma despesa desse tipo, por força de criação, expansão ou aperfeiçoamento de ação governamental, não haverá necessidade de cumprimento das exigências do caput e incisos do artigo 16, nos termos do que dispõe seu § 3º.

O artigo 17, por sua vez, estabelece exigências mais pesadas, mas que são aplicáveis a despesas mais específicas. Portanto, enquanto o artigo 16 pode ser visto inclusive como um regramento geral para os casos de aumento de gasto público, o artigo 17, em que pese bastante abrangente também, tem um âmbito de aplicação reduzido, se comparado ao dispositivo anterior. Isso porque trata, especificamente, das condições para a realização e majoração de “despesas obrigatórias de caráter continuado”.

Nos termos do caput do dispositivo, é obrigatória de caráter continuado “a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios”.

Na análise desse artigo, deve-se, em primeiro lugar, notar que o legislador apenas se preocupou com as despesas correntes de caráter continuado. Ou seja, estão fora das exigências do artigo 17 da LRF as despesas de capital – o que se quis, então, foi limitar e estabelecer condições rígidas para a realização de despesas que não resultem no aumento do patrimônio do Estado, tais como aquelas provenientes de custeio e de transferências correntes, desde que sua execução supere dois exercícios financeiros.

Além de se limitar às despesas correntes, o artigo 17 toma um tipo específico de despesa corrente: aquela que deva ser executada em um prazo superior a dois exercícios por conta de exigências normativas. Isso significa que, além de a despesa estar prevista na lei orçamentária ou em crédito adicional aberto para essa finalidade, haverá outra norma (“lei, medida provisória ou ato administrativo normativo”), que estabeleça o dever de o Estado executar aquela despesa por mais de dois exercícios. Por isso a denominação “despesa obrigatória [por conta do ato normativo] de caráter continuado [tendo-se em vista o prazo de execução]”.

Nos termos do § 1º do artigo 17, o ato que promover a criação ou aumento de uma despesa corrente desse tipo deverá estar instruído com uma estimativa do impacto orçamentáriofinanceiro – a exemplo do artigo 16 da LRF – e, ademais, demonstrar a origem dos recursos para o seu custeio. Ou seja, deve-se tratar da repercussão que a criação ou aumento da despesa trará para as contas públicas, e por isso a exigência do impacto, e também assegurar que existam recursos para fazer frente à despesa ora instituída.

Apesar de essas exigências aplicarem-se aos casos de “criação ou aumento” de despesa obrigatória de caráter continuado, o § 7º do mesmo artigo equipara a prorrogação de despesa criada por prazo determinado ao aumento de despesa. Dessa forma, a observância ao artigo 17 estará presente nos casos de criação ou aumento de despesa corrente qualificada como obrigatória de caráter continuado e também a prorrogação de uma despesa corrente cuja criação tenha se dado por prazo indeterminado.

Para fins do cumprimento do § 1º do artigo 17, a LRF ainda exige que o ato que crie, aumente ou prorrogue a despesa (i) demonstre a não afetação às metas de resultados fiscais previstas na LDO e (ii) estabeleça medidas de compensação financeira à despesa, seja pelo aumento permanente de receita, seja pela redução permanente de despesa. Cumpre tratar de cada exigência separadamente.

Em primeiro lugar, sobre o respeito às metas de resultados fiscais, trata-se de assegurar que uma despesa corrente que necessariamente irá onerar os cofres públicos por, pelo menos, dois exercícios, não resulte em um impacto negativo às metas estabelecidas na LDO quanto a receitas, despesas, resultado e endividamento. Dessa forma, tanto a obrigatoriedade quanto a continuidade dessa despesa corrente devem-se encaixar nas previsões orçamentárias, sem que sua realização leve ao descumprimento dos objetivos do Estado.

Portanto, está-se diante de uma medida de garantia de cumprimento do orçamento, em sentido lato, corroborada pela exigência do § 4º do mesmo artigo, que requer não apenas a simples menção ao respeito ao Anexo de Metas Fiscais, mas também a apresentação de premissas e metodologia de cálculo utilizadas para se chegar a essa conclusão, “sem prejuízo do exame de compatibilidade da despesa com as demais normas do plano plurianual e da lei de diretrizes orçamentárias”.

Quanto às medidas de compensação, o que se vê é uma obrigação mais diretamente relacionada com o equilíbrio orçamentário. Como haverá o aumento de despesa – e tal se perpetuará por pelo menos mais dois exercícios –, o legislador criou uma forma de compensação desse gasto: ou, de um lado, aumenta-se a receita, ou, de outro, reduz-se a despesa. Dessa feita, literalmente compensa-se a existência da despesa obrigatória de caráter continuado, causando o menor impacto possível nas contas públicas, a exemplo do que ocorre com a renúncia de receitas, prevista no artigo 14 da LRF, tratada linhas acima.

Contudo, apesar da utilização do mesmo instituto, qual seja, “medidas de compensação”, percebe-se uma nítida diferença na comparação com a exigência presente no artigo 14 da LRF: nesse caso, a criação das medidas de compensação é facultativa para o Estado e, na hipótese de serem criadas, o mecanismo será, necessariamente, o do aumento de receitas e, assim, majoração da carga tributária.

Em contrapartida, ao analisarmos as medidas de compensação no artigo 17, percebemos, desde logo, que não se trata de uma possibilidade para o ordenador da despesa, mas sim de uma exigência: ao lado da demonstração de não afetação das metas de resultados fiscais, as medidas de compensação deverão ser criadas.

Além disso, no cumprimento dessa exigência, o Poder Público conta com mais de uma possibilidade: ou aumenta receitas (e, assim, majora tributos, nos termos do § 3º do dispositivo) ou reduz as despesas. Em ambos os casos, estabelece o § 5º que a despesa não poderá ser executada antes da implementação das medidas de compensação, “as quais integrarão o instrumento que a criar ou aumentar”. Tal determinação reforça ainda mais a obrigatoriedade da criação de tais medidas e a diferença que se estabelece com as exigências do artigo 14, relativas às renúncias de receitas.

O tema na jurisprudência

A exigência quanto às medidas de compensação foi questionada nos autos da ADI 2238 MC/DF, sob o argumento de que o resultado de tais medidas seria o “engessamento” do orçamento, com ofensa, inclusive, ao princípio da separação dos Poderes e da autonomia dos entes da Federação. O Supremo Tribunal Federal decidiu pela ausência de inconstitucionalidade e ainda destacou que as providências do artigo 17 evidenciavam proposições em sintonia com a lógica e, ainda, que: “o incremento da arrecadação pelas formas indicadas no § 3º do art. 17 da LRF se reveste de previsibilidade e se presta, por isso, para um cálculo de compensação, que há de ser, tanto quanto possível, exato”.5

Por fim, vale mencionar que o § 6º do artigo 17 excepciona duas despesas das exigências ora tratadas: são aquelas destinadas ao serviço da dívida e as relativas ao reajustamento de remuneração de pessoal, nos termos do artigo 37, inciso X, da Constituição.

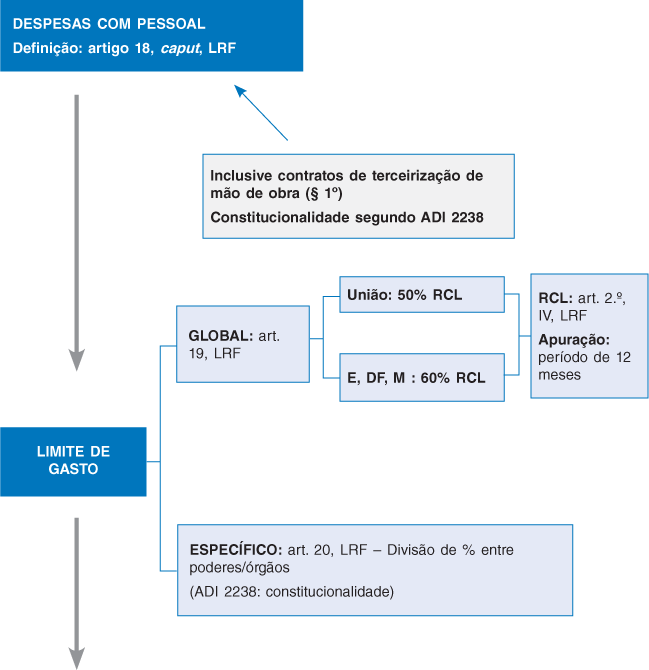

O tratamento das despesas com pessoal na LRF é bastante detalhado. Além de encontrarmos as definições relativas aos gastos que compreendem tais despesas, o legislador também tratou de disciplinar o artigo 169 da Constituição e estabelecer limites para os dispêndios com pessoal, as medidas de controle e respectivas sanções no caso de excesso. Sendo assim, a análise desse tema deve ser separada em três partes, para melhor compreensão.

Em primeiro lugar, trataremos da definição de despesa com pessoal e, dessa forma, do tipo de gasto que o legislador houve por bem qualificar como “pessoal”. Isso auxilia na identificação das despesas que estão sujeitas à observância dos limites impostos pela própria LRF, como exigência, inclusive, da Constituição. Essa parte inicial contemplará a análise do artigo 18.

Após, serão analisados os dispositivos que estabelecem os limites de gasto com pessoal, os quais disciplinaram o artigo 169, caput, da Constituição. Nessa etapa, serão estudados os artigos 19 e 20 da LRF.

Por fim, abordaremos as disposições relativas ao controle de gastos e respectivas providências e sanções na hipótese de descumprimento. Esses temas igualmente decorrem da disciplina do artigo 169, §§ 2º a 7º, da Constituição e podem ser encontrados nos artigos 21 a 23 da LRF. Dessa forma, entende-se, a análise das despesas com pessoal fica mais didaticamente explorada, sem prejuízo de qualquer conteúdo relevante.

Inicialmente, deve-se tratar da definição de “despesa com pessoal”. Sobre isso, o caput do artigo 18 da LRF estabelece o que se deve entender como “despesa total com pessoal”: “o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência”.

Ou seja, a definição é a mais ampla possível. Engloba desde os servidores ativos, nesses incluídos os cargos em comissão, eletivos, etc., independentemente da espécie remuneratória, até os inativos e pensionistas, com a inclusão, ainda, dos dispêndios com adicionais, gratificações, horas extras, vantagens e, por fim, com encargos sociais e contribuições recolhidas à Seguridade Social.

O § 2º desse mesmo dispositivo estabelece que a apuração da despesa total com pessoal levará em conta o período de doze meses, ou seja, um ano, sem que isso necessariamente reflita o ano civil. Dessa forma, pode-se dizer, juntamente com Maria Sylvia Zanella Di Pietro, que, “em qualquer mês que se faça a apuração da despesa total com pessoal, terão de ser levados em consideração também os onze meses anteriores. O regime de competência, referido na parte final do dispositivo, equivale ao mês em referência, somado aos onze anteriores”.6

Por fim, o artigo 18 ainda traz outra observação relevante: em seu § 1º prescreve que “os valores dos contratos de terceirização de mão-de-obra que se referem à substituição de servidores e empregados públicos serão contabilizados como ‘Outras Despesas de Pessoal’”. O objetivo, nesse caso, foi o de ampliar ainda mais a categoria “despesas com pessoal”, para que também os contratos com terceiros fossem incluídos no valor total do gasto e, assim, igualmente subordinados aos limites e providências estabelecidos pela LRF. Trata-se de uma medida de restrição e controle aos gastos com pessoal, independentemente da forma pela qual o serviço é prestado.

Esse dispositivo foi questionado por ocasião da ADI 2238 MC/DF, e o Supremo Tribunal Federal, no julgamento da cautelar, entendeu pela constitucionalidade, nos seguintes termos: “Art. 18, § 1º: a norma visa a evitar que a terceirização de mão-de-obra venha a ser utilizada com o fim de ladear o limite de gasto com pessoal. Tem, ainda, o mérito de erguer um dique à contratação indiscriminada de prestadores de serviço, valorizando o servidor público e o concurso”.7

Portanto, diante da redação do artigo 18 da LRF e da respectiva interpretação do Supremo Tribunal Federal, podese dizer que as despesas com pessoal englobam todas as modalidades de gasto do Poder Público relacionadas ao pagamento de prestação de serviços no sentido mais amplo que tal atividade pode ser compreendida: incluem-se, nessa classificação, ativos, inativos, pensionistas, contribuições, encargos e, igualmente, terceiros cuja mão de obra substitua os servidores públicos.

A relevância de se estabelecer uma definição tão abrangente de “despesa com pessoal” está, como já adiantado, na maior possibilidade de controle dessa modalidade de gasto, e o primeiro passo para tratar de controle está na compreensão acerca dos limites de gasto com pessoal.

A esse respeito, o artigo 169, caput, da Constituição confere à lei complementar competência para definir os limites de despesa com pessoal ativo e inativo dos entes federados. Esse papel é exercido pela LRF nos artigos 19 e 20.

O artigo 19 estabelece os limites globais de gasto com pessoal e os discrimina a partir dos entes da Federação: a União não poderá gastar mais do que 50% de sua receita corrente líquida, enquanto os Estados, Distrito Federal e Municípios ficarão limitados a 60% das respectivas receitas correntes líquidas. O cumprimento do limite implica a observância do artigo 19, tendo-se em vista os parâmetros quanto à definição de despesa com pessoal prescritos no artigo 18, acima estudado.

Contudo, para uma compreensão mais detalhada desse tema, deve-se ter em conta, em primeiro lugar, a definição de receita corrente líquida. Conforme visto em capítulos anteriores, o conceito de receita corrente líquida está delimitado no artigo 2º, inciso IV, da LRF e contempla, basicamente, a receita corrente “própria” dos entes, ficando excluídas, portanto, as parcelas que serão transferidas por conta da repartição da arrecadação tributária. Alcançado o conceito de receita corrente líquida, caberia a indagação: a receita corrente líquida de qual período será considerada para a apuração dos limites e, portanto, da verificação do cumprimento das normas previstas na LRF?

A resposta a essa pergunta está no artigo 18, § 2º, da LRF: nos termos em que estudado acima, a apuração da despesa com pessoal considerará o período do mês atual somado aos onze meses imediatamente anteriores. O mesmo se diga para a receita corrente líquida.

Para saber se a despesa com pessoal de determinado ente está nos termos da LRF, deve-se somar as despesas dos onze meses anteriores ao mês atual e compará-las com o limite de 50% ou 60% da receita corrente líquida (a depender do ente), também apurada nos onze meses anteriores, somando-se a isso a receita do mês atual. Esse seria o primeiro passo: identificar o montante da despesa e compará-lo com o limite previsto na lei.

Todavia, essa explicação não estaria completa se não destacássemos o fato de que o artigo 19, § 1º, ainda exclui alguns gastos da despesa com pessoal, para fins de cômputo e controle dos limites aplicáveis aos entes da Federação. A título exemplificativo, citem-se os pagamentos de indenização por demissão de servidores ou empregados e aqueles relativos aos programas de demissão voluntária. É evidente que esses gastos devem ser classificados como “despesa com pessoal”, especialmente tendo-se em vista a redação do caput do artigo 18 da LRF. Mas, apesar disso, o artigo 19, § 1º, expressamente os exclui quando se trata de calcular o limite de gasto com pessoal.

Sendo assim, na identificação dos limites de gasto com pessoal, devemos ter em mente os seguintes pontos:

(i) a definição de despesa com pessoal, prevista no artigo 18 da LRF, informa quais dispêndios serão considerados para se aferir o gasto total com pessoal; e

(ii) na aferição dos gastos, deve-se considerar o período de um ano, sem que isso necessariamente coincida com o ano civil.

Após a identificação da despesa total com pessoal, nos termos acima delineados, deve-se partir para a análise da observância dos limites em relação a tais gastos. Nessa etapa, devemos identificar o ente da Federação de que se trata: se for União, o limite será de 50% da receita corrente líquida; se for Estado, Distrito Federal ou Município, o limite ficará em 60%.

Após, deve-se calcular a receita corrente líquida, que será exatamente o critério a partir do qual o limite será calculado. A exemplo da apuração da despesa total com pessoal, a determinação da receita corrente líquida levará em conta o período de um ano e, assim, 12 meses, sem que isso resulte no ano civil.

Verificada a receita corrente líquida e o valor que decorre da aplicação do percentual respectivo (50% ou 60%), a correta aplicação dos limites depende, ainda, de identificar as despesas que serão confrontadas com o limite. Serão: todas as despesas com pessoal (nos termos do artigo 18 da LRF), excluídas aquelas previstas no artigo 19, § 1º, também da LRF. Na hipótese de as despesas assim calculadas se encaixarem no percentual de 50 ou 60 da receita corrente líquida, o ente da Federação estará, então, em conformidade com a LRF, de um ponto de vista mais específico e, ainda, de acordo o texto constitucional, caso se considere uma perspectiva mais ampla.

Apenas o artigo 19 já seria suficiente para garantir a disciplina do artigo 169, caput, da Constituição. Entretanto, a LRF foi mais adiante: além de estabelecer quais seriam os limites globais de gasto com pessoal, como faz em relação à receita corrente líquida, o artigo 20 prescreve uma distribuição desse limite global entre os Poderes integrantes de cada um dos entes da Federação e o Ministério Público.

Em relação à divisão de gastos entre os Poderes de cada esfera (federal, estadual ou municipal), o artigo 20 ainda determina, no seu § 1º, que os limites dos Poderes Legislativo e Judiciário serão divididos entre os órgãos que os integram, de forma proporcional à média das despesas com pessoal verificada nos três exercícios anteriores ao da publicação da LRF. O critério para estabelecer o montante de gasto será, também, um percentual da receita corrente líquida. Em complementação a essa determinação, o § 2º estabelece o que se deve entender por “órgão” integrante de cada Poder e, portanto, quais gastos com pessoal devem, exatamente, ser computados em cada um dos poderes.

No Legislativo, incluíram-se, além dos Parlamentos respectivos, a depender de cada esfera (quais sejam, Senado Federal, Câmara dos Deputados, Assembleia Legislativa e Câmara dos Vereadores), os Tribunais de Contas. No Judiciário federal, os tribunais referidos no artigo 92 da Constituição, além do Conselho Nacional de Justiça. No Judiciário estadual, os Tribunais de Justiça e quaisquer outros, quando houver.

De outro lado, deve-se destacar que, na divisão dos limites nas esferas federal e estadual, há um percentual de gasto dedicado exclusivamente ao Ministério Público (0,6% na federal e 2% na estadual), que não integra nenhum dos Poderes, tendo-se em vista sua autonomia administrativa, financeira e orçamentária, assegurada pelo artigo 127, §§ 2º e 3º, da Constituição.

O tema na jurisprudência

O artigo 20 da LRF foi, a exemplo de tantos outros já mencionados, questionado perante do Supremo Tribunal Federal na ADI 2238 MC/DF. Alegou-se que o legislador teria ultrapassado a prescrição contida no artigo 169, caput, da Constituição, que delega à lei complementar o papel de estabelecer os limites aplicáveis a cada ente em relação às despesas com pessoal. A questão estava no fato de o artigo 20 estabelecer, a partir dos limites globais fixados no artigo 19, limites específicos e distribuídos entre os Poderes e órgãos de cada esfera, além do Ministério Público.

Para o Supremo Tribunal Federal, a alegação de inconstitucionalidade não possui substância jurídica. De acordo com a ementa do julgado: “Art. 20: o art. 169 da Carta Magna não veda que se faça uma distribuição entre os Poderes dos limites de despesa com pessoal; ao contrário, para tornar eficaz o limite, há de se dividir internamente as responsabilidades”.8

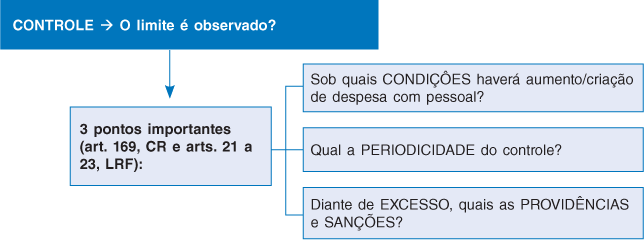

O controle dos gastos com pessoal, para fins de verificação do cumprimento dos limites estabelecidos nos artigos 19 e 20 da LRF, envolve três ordens distintas de problemas.

Em primeiro lugar, as condições segundo as quais o aumento ou criação de despesas com pessoal pode se dar; depois, a consideração de um prazo segundo o qual o controle será realizado, e a partir dele será possível verificar a existência ou não de excesso nos dispêndios; e, finalmente, a identificação das providências e sanções aplicáveis diante do não cumprimento seja das condições, seja dos limites. Conforme já destacado acima, todos esses temas estão presentes no artigo 169 e parágrafos da Constituição e nos artigos 21 a 23 da LRF. Seguindo a ordem apresentada, vamos começar nossa análise pelas condições relativas ao aumento ou criação de despesa com pessoal.

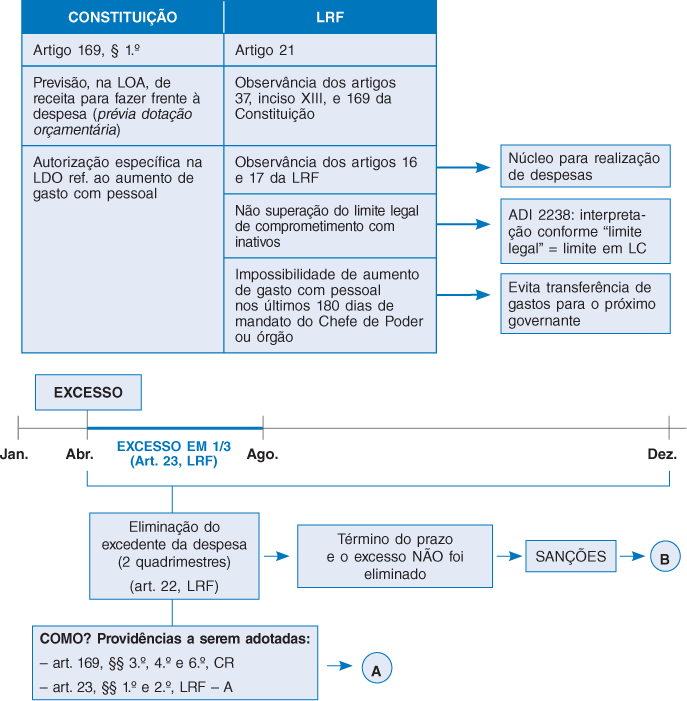

Quando se trata de majorar o gasto com pessoal, da administração direta ou indireta, o que compreende qualquer dispêndio a partir da definição contida no artigo 18 da LRF, é a Constituição que, inicialmente, estabelece as condições, em seu artigo 169, § 1º.

Em primeiro lugar, há necessidade de prévia dotação orçamentária, suficiente para atender aos gastos decorrentes da despesa ora majorada, o que implica a necessidade de uma contrapartida efetiva em receita prevista na LOA.

De outro lado, o texto constitucional ainda prescreve a necessidade de uma autorização específica na LDO relativa ao aumento de gasto com pessoal. Essa exigência apenas não será cumprida quando se tratar de sociedades de economia mista ou empresas públicas, entidades submetidas às regras de direito privado.

Em complementação ao dispositivo constitucional, o artigo 21 da LRF condiciona a validade dos atos que resultarem em aumento de despesa com pessoal ao cumprimento de quatro condições diversas. Em primeiro lugar, deve-se observar genericamente a Constituição e, assim, respeitar as condições estabelecidas no artigo 169, § 1º, e também no artigo 37, inciso XIII, que veda a vinculação ou equiparação de quaisquer espécies remuneratórias para fins de remuneração de pessoal. De acordo com Maria Sylvia Zanella Di Pietro, “o dispositivo justifica-se para evitar burla aos artigos 16 e 17 da lei, que ficaria facilitada se a remuneração de determinados cargos, empregos ou funções ficasse vinculada a outros cargos, empregos ou funções ou índices de reajuste automático”.9

Além disso, exige-se a observância do disposto nos próprios artigos 16 e 17 da LRF, que constituem o núcleo para a realização de toda e qualquer despesa pública, conforme visto acima (inciso I). Nos termos do inciso II, o aumento da despesa não será válido se superar o limite legal de comprometimento com o pessoal inativo. Por fim, o parágrafo único do dispositivo destaca ser igualmente nulo o ato que gerar aumento do dispêndio com pessoal que tenha sido expedido nos últimos 180 dias de mandato de poder ou órgão.

O tema na jurisprudência

Especificamente quanto à observância do limite legal de gastos com inativos, nos termos do caput do artigo 169 da Constituição, é competência da lei complementar estabelecer os limites de gasto com pessoal. Em parte, essa tarefa é cumprida pela LRF. Porém, como o artigo 21, ao tratar dessa condição para a realização de gastos com pessoal, apenas menciona “limite legal”, sem referência à norma instituidora do limite – que, necessariamente, teria de ser uma lei complementar. Por conta disso, houve questionamentos, na ADI 2238 MC/DF, quanto à constitucionalidade da exigência.

A esse respeito, o Supremo Tribunal Federal decidiu pela interpretação conforme, para que se entenda que o “limite” citado no artigo 21, inciso II, é o limite estabelecido em lei complementar. Confira-se: “Art. 21, inciso II: conferida interpretação conforme a Constituição, para que se entenda como limite legal o previsto em lei complementar”.10

Ainda, sobre a impossibilidade de expedição de ato que resulte em aumento de despesa com pessoal nos últimos 180 dias de mandato de chefe de órgão ou Poder, destaque-se que o objetivo, aqui, foi o de evitar a transferência de gastos para o próximo governante, preservando-se, assim, o orçamento subsequente. Trata-se de uma medida que impõe a responsabilidade na gestão do dinheiro público, mesmo diante de um governante que está prestes a sair do cargo.

Diante do exposto até o momento, pode-se concluir que as condições para o aumento de despesa com pessoal são aquelas contidas no texto da Constituição, em seu artigo 169, § 1º, complementadas pelas exigências do artigo 21 da LRF. Qualquer ato que resulte na majoração de gastos com pessoal e descumpra um dos dispositivos será considerado inválido e, assim, nulo de pleno direito.

Outro tópico que se apresenta quando se trata de estudar as despesas com pessoal e os respectivos limites é aquele relacionado à verificação do cumprimento de tais limites. Esse é um assunto diferente do tratado acima, relativo às condições mesmas do gasto, ainda que faça parte, genericamente, do tema “controle”.

A diferença está no objeto: no primeiro caso, querse verificar se as condições gerais para a realização da despesa foram cumpridas. Para tanto, basta verificar a observância, ou não, da redação dos artigos 169, § 1º, da Constituição e 21 da LRF. Já no segundo caso, partindo-se do pressuposto de que a despesa foi realizada nos termos em que esses dispositivos determinam, a pergunta se volta para o cumprimento dos limites de gasto com pessoal. Essa modalidade de controle está disciplinada tanto na Constituição (artigo 169) quanto na LRF (artigos 22 e 23).

No que se refere à LRF, o artigo 22 estabelece, no caput, o prazo segundo o qual o controle do limite de gasto com pessoal será realizado: será ele quadrimestral. Ou seja, ao final de cada quatro meses, o Poder e/ou órgão referidos no artigo 20 da LRF serão auditados para a verificação do cumprimento dos limites previstos nos artigos 19 e 20 da LRF.

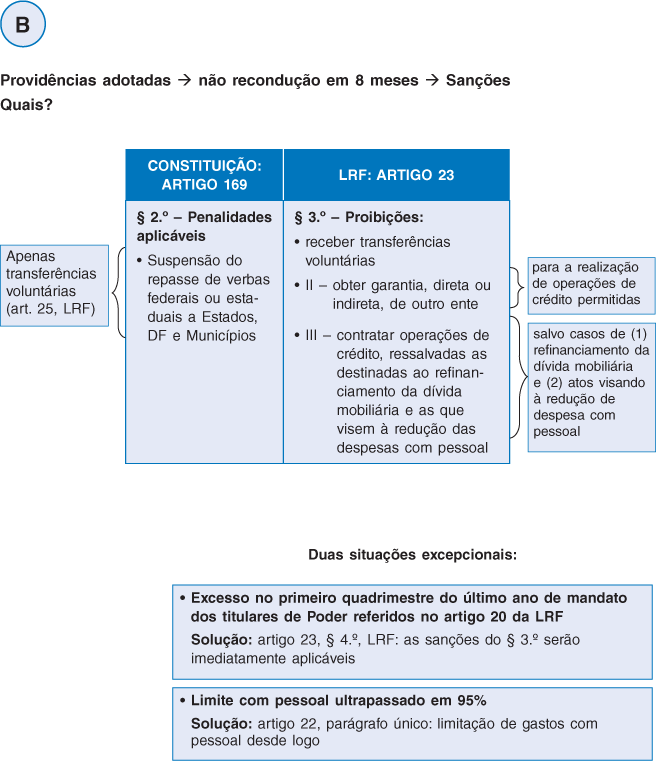

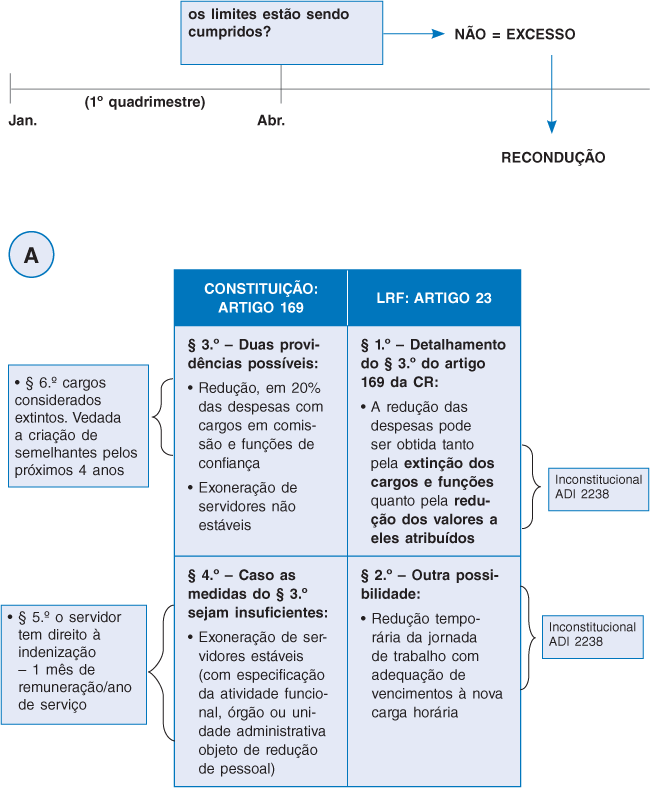

Caso o resultado dessa verificação seja a existência de excesso e, portanto, de uma situação em que houve a superação do limite de gasto, terá o Poder ou órgão o prazo de oito meses (e, assim, dois quadrimestres) para eliminar o excedente da despesa, devendo tal ajuste produzir efeitos já no primeiro quadrimestre, quando o percentual excedente deverá ser reduzido em pelo menos um terço (artigo 23 da LRF).

Para que a recondução da despesa ao limite seja possível dentro do prazo de oito meses, certas providências devem ser observadas. Nos termos do artigo 169, § 3º, da Constituição, os entes poderão: (i) reduzir em vinte por cento as despesas com cargos de comissão e funções de confiança e (ii) exonerar servidores não estáveis.

Os cargos que forem objeto de redução serão considerados extintos, ficando vedada a criação de novo cargo, emprego ou função com funções iguais ou semelhantes pelos próximos quatro anos. Essa determinação decorre do § 7º desse mesmo artigo 169.