Sumário: 6.1 Como o controle da atividade financeira é exercido? As modalidades de controle possíveis: 6.1.1 Esquema – Controle das contas públicas – 6.2 Controle interno – 6.3 Controle externo: o Poder legislativo – 6.4 O controle externo pelas mãos do Tribunal de Contas: características gerais – 6.5 Ainda o controle externo: as atribuições constitucionais do Tribunal de Contas da União: 6.5.1 Esquema. Competência do TCU. Art. 71 e incisos, CR – 6.6 Os Tribunais de Contas na LRF – 6.7 Controle privado – 6.8 Questões.

Após a análise dos elementos que compõem a atividade financeira, como as leis orçamentárias, receitas e despesas, além da questão do endividamento, cumpre estudar como se verifica o controle dessa atividade. Isso implica abordar as modalidades de controle possível e, especialmente, o papel do Tribunal de Contas como fiscalizador dos gastos públicos. Este será o objeto deste último capítulo.

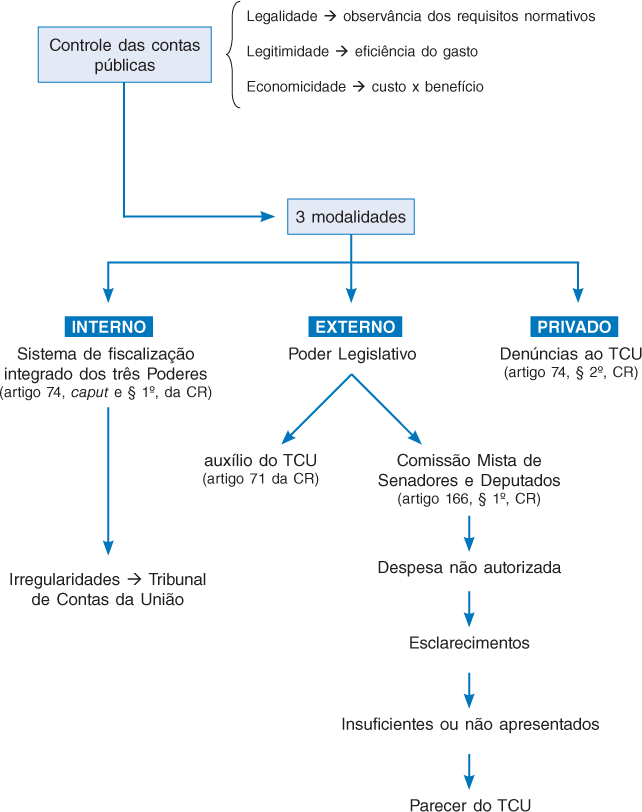

O dispositivo constitucional que trata genericamente da fiscalização das contas públicas é o artigo 70, que dispõe: “A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder”. Nos termos do parágrafo único desse dispositivo, a prestação de contas atingirá toda e qualquer pessoa física ou jurídica, pública ou privada, que, de alguma forma, lide com dinheiro público.

Da simples leitura do artigo 70 pode-se concluir que a fiscalização terá por objeto três elementos distintos: legalidade, legitimidade e economicidade, relativas à despesa pública. Além disso, o controle recairá, também, sobre a concessão de renúncia de receitas e aplicação de recursos em subvenções.

Quando se fala em controle pela legalidade, a pergunta que deve ser respondida é aquela relativa não apenas à existência de previsão legal para que a despesa pública fosse realizada, mas também, de um ponto de vista mais amplo, ao cumprimento dos requisitos normativos para a verificação do gasto público. Ou seja, a despesa deve estar de acordo com as normas previstas na Constituição e na LRF, nos termos em que estudada no capítulo anterior.

A legitimidade, de seu turno, é medida pela eficiência do gasto em atender as necessidades públicas. Para Régis Fernandes de Oliveira, é uma análise de mérito, em que se verifica se a despesa atingiu o bem jurídico valorado pela norma ao autorizá-la.1

Por fim, a economicidade refere-se à verificação do objetivo da despesa com o menor custo possível. Trata-se, também nas palavras de Régis Fernandes de Oliveira, da “obtenção da melhor proposta para a efetuação da despesa pública”2 e, assim, de saber se o ente ou órgão se utilizou da melhor relação custo/benefício para alcançar a finalidade pretendida.

Em relação às subvenções e renúncias de receitas, deve-se dizer que, em ambos os casos, haverá uma redução das receitas públicas, e é exatamente esse o objeto do controle.

Na hipótese de renúncia, conforme já estudado, o ente deve observar as normas e condições estabelecidas pela LRF no artigo 14 – esse é o foco da fiscalização.

Já no caso de subvenção, o que se tem é a transferência de recursos a entidades públicas ou privadas sem fins lucrativos, visando a auxiliar tais entidades a executar atividades que são de interesse público. A lógica da subvenção é a de que vale mais a pena para o Estado conceder o auxílio do que executar a tarefa (assim, observa-se a economicidade). Esses repasses serão, igualmente, objeto de fiscalização.

Como também se percebe da leitura do artigo 70 da Constituição, o controle com vistas à realização dos objetivos acima descritos será realizado externamente pelo Poder Legislativo com o auxílio do Tribunal de Contas, ou internamente, pelo próprio órgão, por meio do controle hierárquico. Outra possibilidade, ainda, é o controle privado, exercido pelos cidadãos, a partir de denúncias enviadas ao Tribunal de Contas, previsto no artigo 74, § 2º, da Constituição. Cumpre estudar cada modalidade separadamente.

O controle interno está previsto no artigo 74, caput e § 1º, da Constituição e consiste no sistema integrado de fiscalização dos três Poderes, que, com o objetivo de apoiar o controle externo nas suas missões institucionais, verificam:

(i) o cumprimento das metas previstas no PPA, a execução dos programas de governo e dos orçamentos da União;

(ii) a legalidade e resultados, quanto à eficácia e à eficiência, relativos aos gastos públicos realizados por órgãos e entidades federais e também referentes à aplicação de recursos provenientes de subvenções; e

(iii) o cumprimento dos limites e condições de operações de crédito, avais e garantias, além de direitos e deveres da União.

De acordo com a definição adotada por Ricardo Lobo Torres, “controle interno é o que exerce cada um dos Poderes na missão de autotutela da legalidade e da eficácia da gestão financeira”.3

Nos termos do § 1º do artigo 74, a constatação de irregularidades ou ilegalidades na gestão orçamentária deve ser imediatamente comunicada ao Tribunal de Contas da União, sob pena de responsabilidade solidária do chefe do Poder que se omitiu a esse respeito.

Segundo a redação do artigo 70 da Constituição, é o Poder Legislativo o responsável pela realização do controle externo. Essa atribuição se dará com o auxílio do Tribunal de Contas, cujas funções estão delineadas no artigo 71 da Constituição e serão estudadas em tópico separado. Antes disso, cumpre mencionar que o Poder Legislativo, independentemente do Tribunal de Contas, irá exercer, por si, a fiscalização das contas públicas.

Essa fiscalização se dará por uma Comissão mista permanente de Senadores e Deputados, constituída para, nos termos do artigo 166, § 1º, da Constituição, examinar e emitir pareceres (i) sobre os projetos das leis orçamentárias e as contas apresentadas pelo Presidente da República e, também (ii) acerca dos planos e programas previstos na Constituição, com acompanhamento e fiscalização das gestões orçamentárias respectivas.

No exercício de suas atividades, essa Comissão poderá verificar indícios de despesas não autorizadas e, diante disso, de acordo com o artigo 72, caput, da Constituição, poderá solicitar esclarecimentos à autoridade responsável.

Na hipótese de os esclarecimentos não serem prestados, ou serem considerados insuficientes, a Comissão encaminhará o caso para o Tribunal de Contas, a quem será solicitado que, no prazo de 30 dias, se pronuncie conclusivamente sobre o assunto (artigo 72, § 1º). Caso o Tribunal entenda que a despesa é irregular, a Comissão poderá propor ao Congresso Nacional sua sustação, desde que possa causar “dano irreparável ou grave lesão à economia pública” (artigo 72, § 2º).

Trata-se, portanto, de uma forma de controle externo, em que se verifica uma atuação subsidiária do Tribunal de Contas, cuja função, nesse caso, é a de apresentar um parecer sobre uma dada despesa, mediante a provocação do Legislativo. Essa possibilidade demonstra, de forma clara, que limitar o estudo do controle externo apenas na figura do Tribunal de Contas se mostra equivocada e apresenta uma versão parcial da disciplina constitucional.

Tendo-se feito essa ressalva, passemos à análise das atribuições, características e disciplina do Tribunal de Contas, sem, contudo, esquecer a possibilidade de fiscalização da gestão de dinheiro público pelas vias até então estudadas.

O Tribunal de Contas é órgão auxiliar do Poder Legislativo que tem por competência fiscalizar as despesas da administração, com vistas ao reconhecimento e apuração de ilegalidades e irregularidades. Nesse sentido, apresenta-se como órgão técnico, que julga contas, produz pareceres e realiza inspeções.

A competência do Tribunal de Contas está definida no artigo 71 da Constituição, que enumera as funções desse órgão em seus diversos incisos, e todos eles, conforme será estudado mais adiante, limitam-se a enumerar as funções técnicas do Tribunal, sem qualquer menção à possibilidade de controle jurisdicional efetivo, tal como ocorre nos Tribunais pertencentes à estrutura do Poder Judiciário.

O tema na jurisprudência

Não obstante a delimitação estrita da competência do Tribunal de Contas no artigo 71 da Constituição, discute-se, atualmente, a possibilidade de o Tribunal apreciar a constitucionalidade e/ou legalidade de lei ou ato normativo. Esse debate decorre da redação da Súmula 347 do Supremo Tribunal, de 13/12/1963, cuja redação é a seguinte: “o Tribunal de Contas, no exercício de suas atribuições, pode apreciar a constitucionalidade das leis e dos atos do Poder Público”.

Em decisões recentes, proferidas pelo Supremo Tribunal Federal, tem-se reconhecido a impossibilidade do controle de constitucionalidade pelo Tribunal de Contas, a despeito da redação da súmula. Isso porque referida súmula foi editada sob a égide da Constituição de 1946, quando não havia claramente na Constituição as modalidades de controle de constitucionalidade e a privatividade do Poder Judiciário nesse sentido.

Acerca do tema, o Ministro Gilmar Mendes, em decisão monocrática proferida quando da apreciação da Medida Cautelar no Mandado de Segurança 27.796:

Não me impressiona o teor da Súmula 347 desta Corte, segundo o qual “o Tribunal de Contas, no exercício de suas atribuições, pode apreciar a constitucionalidade das leis e dos atos do Poder Público”. A referida regra sumular foi aprovada na Sessão Plenária de 13 de dezembro de 1963, num contexto constitucional totalmente diferente do atual. Até o advento da Emenda Constitucional 16, de 1965, que introduziu em nosso sistema o controle abstrato de normas, admitia-se como legítima a recusa, por parte de órgãos não jurisdicionais, à aplicação da lei considerada inconstitucional. [...] Assim, a própria evolução do sistema de controle de constitucionalidade no Brasil, verificada desde então, está a demonstrar a necessidade de se reavaliar a subsistência da Súmula 347 em face da ordem constitucional instaurada com a Constituição de 1988.4

Portanto, a despeito da redação da Súmula 347 do Supremo Tribunal Federal, deve-se considerar que a tendência atual do Tribunal, manifestada na decisão acima transcrita e em diversas outras anteriores a essa (como, por exemplo, os MS 25.888 MC/DF, MS 26.410 MC/DF e MS 25.986 ED-MC/DF), é a de revisar o teor do enunciado, para limitar as atribuições do Tribunal de Contas àquelas enumeradas no artigo 71 da Constituição.

Ainda sobre as características gerais do Tribunal de Contas, deve-se destacar que todas as regras relativas à organização, composição e fiscalização do Tribunal de Contas da União se aplicam aos Tribunais de Contas dos Estados e aos Conselhos e Tribunais de Contas dos Municípios, conforme determina o artigo 75 da Constituição.

Especificamente quanto ao Tribunal de Contas da União, a Constituição estabelece, em seu artigo 73, que terá ele sede no Distrito Federal, com quadro próprio de pessoal e jurisdição em todo território nacional. Além disso, será integrado por nove Ministros, todos com status de Ministro do Superior Tribunal de Justiça, sendo um terço escolhido pelo Presidente da República, com aprovação do Senado Federal e dois terços pelo Congresso Nacional. Na indicação feita pelo Presidente da República, deve-se observar a necessidade de alternância das indicações entre auditores e membros do Ministério Público junto ao Tribunal, indicados em lista tríplice pelo Tribunal, segundo critérios de antiguidade e merecimento.

Voltando os olhos para a redação estrita do artigo 71 da Constituição, temos que as atribuições do Tribunal de Contas podem ser analisadas em três blocos distintos:

(i) atividades de fiscalização em sentido estrito;

(ii) controle de legalidade de atos; e

(iii) providências práticas diante de ilegalidades ou irregularidades.

As atividades de fiscalização em sentido estrito são aquelas contempladas nos incisos I, II, IV, V, VI e VII e podem ser divididas entre fiscalização de contas e realização de inspeções e auditorias.

Quanto ao controle exercido sobre as contas, o inciso II determina que o Tribunal de Contas irá “julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da administração direta e indireta”, além das contas “daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário público”.

Note-se que essa função abarca a possibilidade de julgamento das contas, e não simples apreciação. Disso decorre que o Tribunal de Contas poderá considerar irregulares as despesas realizadas e, em virtude disso, aplicar sanções aos responsáveis. Não se trata, apenas, de uma opinião técnica acerca dos gastos públicos, mas sim de uma avaliação de mérito acerca da regularidade das despesas realizadas.

O tema na jurisprudência

Para exemplificar a atuação do Tribunal com fundamento no inciso II do artigo 71, cite-se trecho da ementa do Acórdão 801-09/08-2, proferido na Sessão de 1º de abril de 2008, de relatoria do Ministro Augusto Sherman Cavalvanti, em que se analisou uma tomada de contas especial em desfavor do ex-Prefeito do Município de Bacabal, no Estado do Maranhão, para analisar a aplicação de recursos transferidos para a implementação do Programa de Erradicação do Trabalho Infantil:

[...] 5. Quanto à documentação apresentada pelo ex-gestor a título de prestação de contas, concordo com as conclusões a que chegaram a SFC [Secretaria Federal de Controle Interno], a unidade técnica e o parquet especializado, pois esta não se presta a comprovar a regularidade da aplicação dos recursos em tela, em virtude da existência de diversas impropriedades, sobretudo em vista do descompasso existente entre o extrato bancário, as notas fiscais/recibos e a relação de pagamentos. 6. Tais impropriedades, ressalto, fazem com que não se evidencie se as ações do Programa de fato ocorreram, tampouco estabelece qualquer vínculo com os recursos do termo de repasse em tela, sendo inconsistentes e insuficientes para comprovar a regular aplicação da importância repassada ao município, o que configura a existência de débito e enseja o julgamento pela irregularidade das contas. 7. Em vista dessas considerações, não tendo sido comprovada a regular aplicação dos valores disponibilizados pela União, entendo que os elementos constantes dos autos ensejam o julgamento pela irregularidade das contas, condenando-se o responsável em débito pelo total dos recursos repassados, atualizado a partir da data em que os valores foram efetivamente disponibilizados ao gestor, aplicando-se-lhe, ainda, a multa prevista no art. 57 da Lei 8.443/1992.

Ao lado da possibilidade de julgar as contas de administradores de dinheiros públicos, o inciso I do artigo 71 da Constituição estabelece que o Tribunal de Contas irá produzir um parecer prévio sobre as contas do Presidente da República. O objetivo desse parecer é avaliar os gastos do governo pelo período de um ano, sem, no entanto, julgá-los. Essa atribuição é conferida, apenas, ao Congresso Nacional, que a exercerá nos termos do artigo 166, § 1º, da Constituição, conforme visto acima.

Ainda sobre a competência do Tribunal para, respectivamente, apreciar e julgar contas do Presidente da República e de outros administradores de dinheiro público, os incisos V e VI ainda preveem outras duas funções: a de fiscalizar as contas nacionais das empresas supranacionais em que a União participe do capital social, de forma direta ou indireta, e, ainda, a aplicação de recursos repassados pela União para Estados, Distrito Federal ou Municípios.

Em relação às empresas supranacionais, o exemplo típico seria o da Usina de Itaipu: trata-se de empresa binacional, constituída nos termos de tratado internacional firmado entre Brasil e Paraguai, da qual a União tem participação no capital social. Sendo assim, poderia haver a fiscalização, pelo Tribunal de Contas da União, das contas nacionais de tal empresa. O procedimento segundo o qual tal fiscalização seria realizada está disciplinado na Instrução Normativa 57/2008, publicada pelo próprio Tribunal, e que, em linhas gerais, estabelece normas de organização e apresentação dos relatórios de gestão e dos processos de contas da administração pública federal. Contudo, há grande discussão jurídica acerca dessa possibilidade e, até o momento, o TCU ainda não se manifestou de forma definitiva sobre o assunto.

No que se refere ao repasse de recursos, a competência do TCU de fiscalizar contas estaduais e municipais decorre do fato de a transferência ser oriunda da União e, portanto, o que se pretende é avaliar a correta aplicação de recursos que, originariamente, pertenciam à União, mas foram repassados a outras unidades da Federação. Como exemplo, cite-se o acórdão acima mencionado, sobre valores gastos pelo Município de Bacabal, no Estado do Maranhão, com o implemento do Programa de Erradicação do Trabalho Infantil. Como se está diante de recursos provenientes da União, cabe ao Tribunal de Contas da União avaliar a correta aplicação.

Finalmente, quanto a outras atividades de fiscalização realizadas pelo Tribunal, como as inspeções e as auditorias, deve-se destacar, inicialmente, o inciso IV. Esse dispositivo determina que o Tribunal poderá realizar inspeções e auditorias “nas unidades administrativas dos Poderes Legislativo, Executivo e Judiciário, e demais entidades referidas no inciso II”. Referidos atos poderão ser realizados por iniciativa própria ou a pedido do Poder Legislativo, genericamente falando, ou de alguma Comissão Técnica ou de Inquérito, os quais serão informados acerca do resultado dessas auditorias e inspeções, nos termos do inciso VII.

O inciso III do artigo 71 da Constituição inicia outra gama de funções do Tribunal de Contas: aquela relativa à fiscalização da legalidade de atos. Sobre isso, determina que o Tribunal irá apreciar a legalidade da admissão de pessoal, tanto da administração direta quanto indireta e, ainda, da concessão de aposentadorias, reformas e pensões.

Contudo, esse mesmo dispositivo contempla duas exceções. Em relação à legalidade de admissão de pessoal, ficarão salvas do controle do Tribunal as nomeações para cargos em comissão. Quanto à concessão de aposentadorias, reformas e pensões, não haverá a análise pelo Tribunal de Contas, em se tratando de melhorias posteriores que não alterem o fundamento legal do ato concessório inicial.

O tema na jurisprudência

Acerca da competência do Tribunal de Contas para apreciar atos de concessão inicial de aposentadorias, reformas e pensões, cumpre destacar a Súmula Vinculante 3, publicada em 6 de junho de 2007, que afastou a observância do contraditório e ampla defesa nos processos em andamento no Tribunal que tenham por objeto exatamente a avaliação desses benefícios.

O teor da Súmula é: “Nos processos perante o Tribunal de Contas da União asseguram-se o contraditório e a ampla defesa quando da decisão puder resultar anulação ou revogação de ato administrativo que beneficie o interessado, excetuada a apreciação da legalidade do ato de concessão inicial de aposentadoria, reforma e pensão”.

Ou seja, o Supremo Tribunal Federal reconhece as garantias do contraditório e da ampla defesa em todos os processos que corram perante o Tribunal de Contas, desde que haja o risco de perda de benefício pelo interessado. Porém, essas mesmas garantias não se aplicam diante da apreciação inicial de aposentadoria, reforma ou pensão.

O porquê dessa posição está no entendimento do Supremo quanto à natureza desses atos iniciais de concessão de aposentadoria, reforma ou pensão: trata-se de atos administrativos complexos, que apenas se materializam após a análise de legalidade feita pelo Tribunal de Contas. Antes dessa apreciação pelo Tribunal, não há que se falar em direito adquirido à aposentadoria, pois o ato concessório do benefício ainda não se consolidou e somente se consolidará uma vez terminada a apreciação da legalidade realizada pelo Tribunal de Contas. Daí se dizer que, antes disso, não há contraditório ou ampla defesa a serem garantidos, já que não há direito a se defender ou mesmo a se perder. A existência do direito depende do término da apreciação pelo TCU.

Em que pese a edição da súmula vinculante, em alguns casos o STF tem determinado a garantia do contraditório e da ampla defesa, quando a decisão denegatória do registro de aposentadorias, reformas e pensões pelo TCU for proferida cinco anos após o gozo do benefício. Nesses casos, a aplicação da súmula foi afastada. O fundamento utilizado foi o de que a inércia do órgão fiscalizador cria expectativa ao particular para o recebimento de verbas de caráter alimentar, e que a denegação do benefício, por consequência, violaria os princípios da segurança jurídica, moralidade administrativa e razoabilidade.

Assim, confira-se ementa do MS 25.116/DF:

MANDADO DE SEGURANÇA. ATO DO TRIBUNAL DE CONTAS DA UNIÃO. COMPETÊNCIA DO SUPREMO TRIBUNAL FEDERAL. NEGATIVA DE REGISTRO A APOSENTADORIA. PRINCÍPIO DA SEGURANÇA JURÍDICA. GARANTIAS CONSTITUCIONAIS DO CONTRADITÓRIO E DA AMPLA DEFESA. 1. O impetrante se volta contra o acórdão do TCU, publicado no Diário Oficial da União. Não exatamente contra o IBGE, para que este comprove o recolhimento das questionadas contribuições previdenciárias. Preliminar de ilegitimidade passiva rejeitada. 2. Infundada alegação de carência de ação, por ausência de direito líquido e certo. Preliminar que se confunde com o mérito da impetração. 3. A inércia da Corte de Contas, por mais de cinco anos, a contar da aposentadoria, consolidou afirmativamente a expectativa do ex-servidor quanto ao recebimento de verba de caráter alimentar. Esse aspecto temporal diz intimamente com: a) o princípio da segurança jurídica, projeção objetiva do princípio da dignidade da pessoa humana e elemento conceitual do Estado de Direito; b) a lealdade, um dos conteúdos do princípio constitucional da moralidade administrativa (caput do art. 37). São de se reconhecer, portanto, certas situações jurídicas subjetivas ante o Poder Público, mormente quando tais situações se formalizam por ato de qualquer das instâncias administrativas desse Poder, como se dá com o ato formal de aposentadoria. 4. A manifestação do órgão constitucional de controle externo há de se formalizar em tempo que não desborde das pautas elementares da razoabilidade. Todo o Direito Positivo é permeado por essa preocupação com o tempo enquanto figura jurídica, para que sua prolongada passagem em aberto não opere como fator de séria instabilidade intersubjetiva ou mesmo intergrupal. A própria Constituição Federal de 1988 dá conta de institutos que têm no perfazimento de um certo lapso temporal a sua própria razão de ser. Pelo que existe uma espécie de tempo constitucional médio que resume em si, objetivamente, o desejado critério da razoabilidade. Tempo que é de cinco anos (inciso XXIX do art. 7º e artigos 183 e 191 da CF; bem como artigo 19 do ADCT). 5. O prazo de cinco anos é de ser aplicado aos processos de contas que tenham por objeto o exame de legalidade dos atos concessivos de aposentadorias, reformas e pensões. Transcorrido in albis o interregno quinquenal, a contar da aposentadoria, é de se convocar os particulares para participarem do processo de seu interesse, a fim de desfrutar das garantias constitucionais do contraditório e da ampla defesa (inciso LV do artigo 5º). 6. Segurança concedida.5

No mesmo sentido, são os acórdãos: MS 26.053 ED/DF, MS 24.781/DF e MS 25.403/DF.

Por fim, quanto ao último bloco de atribuições do Tribunal de Contas, destaque-se a realização de atos concretos por parte desse órgão em face da verificação de ilegalidade ou irregularidade no exercício das competências anteriormente estudadas. As providências práticas que o Tribunal pode adotar estão previstas nos incisos VIII a XI do artigo 71.

Em primeiro lugar, nos termos do inciso VIII, poderá o Tribunal aplicar sanções previstas em lei em face de irregularidade ou ilegalidade de despesa pública. Nesse caso, haverá a cobrança de multa proporcional ao dano causado ao Erário, e a decisão nesse sentido terá eficácia de título executivo, conforme determina o § 3º do artigo 71.

Ao lado da possibilidade de aplicar sanções e, assim, exigir o pagamento de multas, o Tribunal de Contas poderá estabelecer um prazo para que a irregularidade ou a ilegalidade seja sanada, segundo dispõe o inciso IX do artigo 71. Contudo, na hipótese de esse prazo não ser cumprido, o Tribunal poderá determinar sua sustação (inciso X), comunicando a decisão à Câmara dos Deputados e ao Senado Federal.

De acordo com os §§ 1º e 2º do artigo 71, caso a irregularidade ou ilegalidade seja referente à execução de um contrato administrativo, o ato de sustação deverá ser produzido pelo Congresso Nacional, que irá solicitar ao Poder Executivo que adote as medidas cabíveis visando à regularização da situação. Se o Congresso Nacional ou o Poder Executivo não adotarem medidas visando sanar a falha detectada pelo Tribunal de Contas, então o Tribunal decidirá a respeito.

Uma última atribuição do Tribunal de Contas está no inciso XI, que confere ao Tribunal competência para representar abusos ou irregularidades ao Poder competente.

1. Atividades de FISCALIZAÇÃO em sentido estrito:

CONTAS:

• JULGAR contas de administradores de dinheiro público. INCISO II

– Chefe do Executivo: apreciação das contas. Emissão de parecer prévio. INCISO I

• FISCALIZAR contas de:

– Empresas supranacionais em que a União participe do capital (Ex. Itaipu). INCISO V

– Aplicação de recursos repassados pela União para E, DF ou M. INCISO VI

INSPEÇÕES E AUDITORIAS:

• REALIZAR inspeções e auditorias nas unidades administrativas dos Poderes Legislativo, Executivo e Judiciário e administração indireta. Natureza contábil, financeira, orçamentária, operacional e patrimonial. INCISO IV

– Por iniciativa própria

– Por iniciativa da Câmara dos Deputados, do Senado Federal, de Comissão Técnica ou de Inquérito

• PRESTAR INFORMAÇÕES sobre as auditorias e inspeções realizadas. INCISO VII. Para quem?

– Congresso Nacional ou Comissões

2. Sobre a LEGALIDADE DE ATOS

• APRECIAR a legalidade de atos de admissão de pessoal (administração direta e indireta) e a concessão de aposentadorias, reformas e pensões. INCISO III

– Exceções:

■ nomeações para cargos em comissão

■ concessão de melhorias posteriores a aposentadoria/reforma/pensão, que não alterem o fundamento legal do ato concessório

3. Sobre os ATOS CONCRETOS em face de ILEGALIDADE ou IRREGULARIDADE

• APLICAR SANÇÕES (lei) em virtude de ilegalidade ou irregularidade de despesa. INCISO VIII

– Multa proporcional ao dano ao Erário (lei)

– Eficácia de título executivo. § 3o

• ASSINALAR PRAZO para que o órgão ou entidade adote providências para o cumprimento da lei se houver ilegalidade. INCISO IX.

• SUSTAR A EXECUÇÃO DO ATO IMPUGNADO (se não atendido o prazo). INCISO X

– Comunicar a decisão à Câmara dos Deputados e ao Senado Federal

– Caso seja CONTRATO, o ato de sustação será adotado pelo Congresso Nacional, que solicitará ao Executivo as providências cabíveis. § 1o

■ OMISSÃO DO CONGRESSO OU PODER EXECUTIVO (90 dias): o Tribunal decidirá a respeito. § 2o

• REPRESENTAR ABUSOS OU IRREGULARIDADES ao Poder competente. INCISO XI

A LRF igualmente trata da fiscalização da gestão do dinheiro público em seu artigo 59, e acresce às finalidades previstas na Constituição algumas outras, tais como a verificação do cumprimento das metas estabelecidas na LDO, observância de limites e condições para o endividamento e despesas com pessoal, além do controle do destino de recursos obtidos com a alienação de ativos.

Em todos os casos, trata-se de fiscalização mediante o controle interno em que o papel do Tribunal de Contas mostra-se relevante na averiguação do cumprimento de todas as normas da LRF. Nesses casos, o Tribunal atua como auxiliar não só do Legislativo, mas, também, como órgão técnico à disposição dos outros Poderes, na busca pelo maior controle e responsabilidade na gestão do dinheiro público.

Para corroborar com essas afirmações, basta a leitura dos parágrafos do artigo 59 da LRF, que estabelece a competência dos Tribunais de Contas (nesse caso, da União, Estados ou Municípios) não só de alertarem os Poderes ou órgãos referidos no artigo 20 da LRF no caso de excesso de gasto com pessoal, endividamento extremo, necessidade de limitação de empenho ou de qualquer indício de irregularidade na gestão orçamentária, mas, igualmente, de verificarem os cálculos relativos aos limites da despesa com pessoal e o cumprimento das vedações aplicáveis ao Banco Central do Brasil, nos termos dos artigos 35 e 39 da LRF.

O controle privado das contas públicas está previsto no artigo 74, § 2º, da Constituição, que estabelece ser possível a “qualquer cidadão, partido político, associação ou sindicato” denunciar irregularidades ou ilegalidades ao Tribunal de Contas da União.

Na mesma linha da previsão constitucional, de outro lado, determina o artigo 73-A da LRF, introduzido pela Lei Complementar 131/2009, que referida denúncia pode ser efetivada a qualquer um dos Tribunais de Contas e também ao órgão competente do Ministério Público, na hipótese de descumprimento das normas da LRF. Segundo a redação do dispositivo:

Art. 73-A. Qualquer cidadão, partido político, associação ou sindicato é parte legítima para denunciar ao respectivo Tribunal de Contas e ao órgão competente do Ministério Público o descumprimento das prescrições estabelecidas nesta Lei Complementar.

Em ambos os casos, trata-se de possibilitar ao cidadão comum que participe da prestação de contas públicas, dando-lhe o ordenamento jurídico poderes para agir na hipótese de mal uso de dinheiro público, o qual, no mais das vezes, é proveniente do pagamento de impostos pela sociedade. É uma maneira, então, de transferir o controle das contas públicas também àqueles que proveem grande parte da receita dos Estados: os sujeitos passivos do direito tributário.

1. (ANALISTA JUDICIÁRIO – ÁREA ADMINISTRATIVA – TRE/BA – CESPE/2009) Um dos objetivos estratégicos do TRE/BA consiste em aprimorar a comunicação com o público externo. Para tanto, o plano de atuação institucional do Tribunal estabeleceu como objetivo: “Aprimorar a comunicação com o público externo, com linguagem clara e acessível, disponibilizando, com transparência, informações sobre o papel, as ações e as iniciativas do TRE/BA, o andamento processual, os atos judiciais e administrativos, os dados orçamentários e de desempenho operacional”. Internet: <www.tre-ba.gov.br> (com adaptações). Tendo como referência o texto acima, julgue os itens seguintes acerca de planejamento e transparência de informações orçamentárias.

1.1 Os instrumentos de transparência, relativos a planejamento, execução e controle da gestão fiscal incluem o relatório resumido da execução orçamentária e o relatório de gestão fiscal. Além disso, durante os processos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos, deve haver incentivo à participação popular e realização de audiências públicas.

1.2 O orçamento-programa permite a alocação de recursos visando à consecução de objetivos e metas, além da estrutura do orçamento ser direcionada para os aspectos administrativos e de planejamento, o que vai ao encontro do planejamento e da gestão estratégica do TRE/BA.

2. (MAGISTRATURA FEDERAL 5ª REGIÃO – CESPE/2009) Certo funcionário de um órgão público federal detinha a posse de um notebook pertencente àquele órgão. Por negligência do referido funcionário, extraviou-se o citado aparelho. O órgão em que ele trabalha tem, entre outras, as funções de arrecadar recursos públicos e geri-los, além de realizar os atos de concessão de aposentadoria de seus servidores. A partir da situação hipotética apresentada e acerca do exercício das funções do órgão público e do extravio do notebook, é correto afirmar que cabe ao TCU

A. julgar as contas dos administradores do órgão público, mas não as contas do funcionário que deu causa à perda do bem.

B. julgar as contas dos administradores do órgão público bem como a legalidade dos atos de concessão de aposentadoria promovidos pelo órgão.

C. apreciar, para fins de registro, a legalidade dos atos de concessões de aposentadorias do órgão público.

D. julgar as contas dos administradores do órgão público e apreciar, para fins de registro, as contas do funcionário que deu causa à perda do bem.

E. apreciar, para fins de registro, as contas dos administradores do órgão público.

3. (PGE/PE – CESPE/2009) O Poder Legislativo tem papel relevante na fiscalização da gestão fiscal. Assim, por exemplo, entre as competências exclusivas da Assembleia Legislativa do Estado de Pernambuco, destacam-se as de julgar as contas do governador e apreciar os relatórios sobre a execução dos planos de governo. De fato, cabe ao Poder Legislativo, aos tribunais de contas, ao MP e ao sistema de controle interno de cada poder fiscalizar o cumprimento das normas da LRF, com ênfase em aspectos como as metas estabelecidas na LDO e os limites e as condições para realização de operações de crédito. Quanto a esse assunto, assinale a opção correta.

A. O governador do estado de Pernambuco dispõe de até trinta dias, após o final de cada quadrimestre, para publicar o relatório de gestão fiscal. O descumprimento desse prazo impede o estado de receber transferências constitucionais e contratar operações de crédito, exceto as destinadas ao refinanciamento do principal atualizado da dívida mobiliária estadual.

B. O sistema de controle interno do tesouro e do orçamento no estado de Pernambuco tem como órgão central a Secretaria da Fazenda, a quem compete opinar, previamente, acerca da celebração, pelas entidades da administração direta e indireta, de convênios, acordos e contratos, com entidades nacionais e estrangeiras, de que resultem obrigações financeiras para o Tesouro do estado.

C. Na hipótese de a Assembleia Legislativa do Estado de Pernambuco não se manifestar definitivamente com relação às contas do governador do estado, no período da sessão legislativa, o TCE deve julgá-las no prazo de sessenta dias.

D. Os atos dos ordenadores de despesas das unidades orçamentárias dos órgãos militares do estado de Pernambuco estão sujeitos a exames de auditoria específicos, no âmbito das atividades de subsistema que tem como órgão central o departamento de auditoria militar do estado.

E. É assegurada a autonomia financeira das entidades de administração indireta do estado de Pernambuco, que podem estabelecer sistema próprio de controle interno, permitindo o acompanhamento de desempenho, a avaliação dos resultados de programas e a identificação e a caracterização de responsabilidades.

4. (PROCURADOR DA ASSEMBLEIA LEGISLATIVA DO ES – CESPE 2011) Acerca da fiscalização orçamentária e financeira e do controle da administração, assinale a opção correta.

A. Os atos que concedam benefícios tributários estão sujeitos ao controle externo da assembleia legislativa.

B. As normas gerais para consolidação das contas públicas nacionais são atualmente editadas pelo Conselho de Gestão Fiscal, órgão criado pela LRF.

C. O parecer prévio do tribunal de contas do estado sobre as contas que o prefeito deve anualmente prestar só deixará de prevalecer por decisão de três quintos dos votos dos membros da câmara municipal.

D. O titular do controle externo da administração pública estadual é a assembleia legislativa, que exerce esse controle com o auxílio do tribunal de contas do estado, cuja prestação de contas será apreciada por comissão parlamentar especialmente constituída para tal fim.

E. É atribuição constitucional do tribunal de contas apreciar, para fins de registro, a legalidade dos atos de admissão de pessoal, a qualquer título, na administração direta e indireta, incluídas as nomeações para cargos de provimento em comissão.

5. (PROCURADOR DO MP JUNTO AO TCE/SP – FCC/2011) Nessa hipótese, ao examinar as contas a serem prestadas pela Mesa da Câmara de Vereadores relativamente ao exercício de 2010, o Tribunal de Contas do Estado

A. Ficará adstrito à análise da legalidade da despesa e da observância do limite constitucional de gasto com folha de pagamento da Câmara Municipal, vedada a apreciação quanto à constitucionalidade da lei municipal.

B. Deverá abster-se de apreciar a constitucionalidade da lei municipal, uma vez que a guarda da Constituição é de competência do Supremo Tribunal Federal, e não dos Tribunais de Contas.

C. Possuirá legitimidade para apreciar a constitucionalidade da lei municipal, de onde poderá decorrer sua manifestação pela regularidade ou não da realização do pagamento.

D. Somente poderá manifestar-se sobre a constitucionalidade da lei municipal, adotando-a como fundamento de decidir a respeito da regularidade da despesa, se já houver decisão judicial transitada em julgado a esse respeito.

E. Não poderá manifestar-se sobre a constitucionalidade da lei municipal, uma vez que esta é atribuição exclusiva do Poder Judiciário, no sistema de controle de constitucionalidade brasileiro, que não conhece mecanismos de controle político.

6. (AGU 2012 – CESPE) No que se refere aos orçamentos e ao controle de sua execução, julgue os itens seguintes.

6.1 O controle interno da execução orçamentária é exercido pelos Poderes Legislativo, Executivo e Judiciário, com o auxílio do tribunal de contas.

6.2 Os cidadãos são partes legítimas para denunciar irregularidades ou ilegalidades perante o Tribunal de Contas da União.

6.3 O PPA, que define o planejamento das atividades governamentais e estabelece as diretrizes e as metas públicas, abrange as despesas de capital e as delas decorrentes, bem como as relativas aos programas de duração continuada.

6.4 A lei de diretrizes orçamentárias destina-se, entre outros objetivos, a orientar a elaboração da lei orçamentária anual, nada dispondo, todavia, a respeito do equilíbrio entre receitas e despesas.

6.5 Após o envio dos projetos de lei relativos ao PPA, às diretrizes orçamentárias e ao orçamento anual ao Congresso Nacional, o presidente da República não poderá apresentar proposta de modificação desses projetos.

7. (CESPE-UnB/2013 – TCU – AUDITOR FEDERAL DE CONTROLE EXTERNO – ADAPTADA) A propósito do Tribunal de Contas da União (TCU), no que se refere a sua natureza, competência, julgamento e fiscalização, julgue os seguintes, e verifique se as afirmações estão certas ou erradas.

7.1 São competências do TCU a análise técnico-jurídica e o julgamento das contas prestadas anualmente pelo presidente da República e a emissão de pareceres gerais.

7.2 Qualquer cidadão poderá denunciar irregularidades ou ilegalidades perante o TCU.

7.3 Compete ao TCU auxiliar o Congresso Nacional a exercer a fiscalização das contas nacionais das empresas supranacionais de cujo capital a União participe, desde que a participação se dê de forma direta.

7.4 No uso de sua função sancionadora, pode o TCU, no caso de ilegalidade, fixar prazo para que o órgão ou entidade adote providências necessárias ao exato cumprimento da lei.

8. (FUNCAB/2012 – MPE-RO – ANALISTA – AUDITORIA) São finalidades do sistema de controle interno dos três Poderes:

A. julgar as contas dos administradores e demais responsáveis por dinheiro, bens e valores públicos da administração direta e indireta.

B. comprovar a legalidade e avaliar os resultados, quanto à eficácia e à eficiência, da gestão da administração direta e indireta.

C. apreciar as contas prestadas anualmente pelo Poder Executivo e emitir parecer.

D. assinar prazo para que o órgão ou a entidade adote as providências necessárias ao exato cumprimento da lei, se verificada ilegalidade.

E. aplicar aos responsáveis, em caso de ilegalidade de despesa ou irregularidade de contas, as sanções previstas em lei, que estabelecerá, entre outras cominações, multa proporcional ao dano causado ao erário.

9. (FCC/2013 – TCE-SP – AUDITOR DO TRIBUNAL DE CONTAS) O controle externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de Contas da União, ao qual compete

A. apreciar as contas prestadas anualmente pelo Presidente da República, mediante parecer prévio que deverá ser elaborado em noventa dias a contar de seu recebimento.

B. julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da administração direta e indireta, excluídas as fundações e sociedades instituídas e mantidas pelo Poder Público Federal, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário público.

C. apreciar, para fins de registro, a legalidade dos atos de admissão de pessoal, a qualquer título, na administração direta e indireta, incluídas as fundações instituídas e mantidas pelo Poder Público, excetuadas as nomeações para cargo de provimento em comissão, bem como a das concessões de aposentadorias, reformas e pensões, ressalvadas as melhorias posteriores que não alterem o fundamento legal do ato concessório.

D. realizar, por iniciativa da Câmara dos Deputados, do Senado Federal, de Comissão técnica ou de inquérito, vedada a iniciativa própria, inspeções e auditorias de natureza contábil, financeira, orçamentária, operacional e patrimonial, nas unidades administrativas dos Poderes Legislativo, Executivo e Judiciário.

E. fiscalizar as contas nacionais das empresas supranacionais de cujo capital social a União participe, de forma direta ou indireta, independentemente dos termos do tratado constitutivo.

10. (FCC/2013 – TCE-SP – AUDITOR DO TRIBUNAL DE CONTAS) É correto afirmar que:

A. o Regimento Interno do Tribunal de Contas do Estado de São Paulo permite que a Câmara da Corte decida sobre a inconstitucionalidade de lei ou ato do Poder Público por ocasião do julgamento de qualquer feito.

B. a Súmula 347 do Supremo Tribunal Federal dispõe que o Tribunal de Contas, no exercício de suas atribuições, pode apreciar a constitucionalidade das leis e dos atos do Poder Público, mas está – a referida Súmula 347 – com sua subsistência sujeita à reavaliação do Supremo.

C. a questão de inconstitucionalidade incidental a feito sob julgamento de Tribunal de Contas não pode ser suscitada de ofício.

D. a decisão do Tribunal de Contas que conclui pela inconstitucionalidade de lei ou ato do Poder Público impede que a Câmara volte a suscitar novo pronunciamento sobre a mesma matéria.

E. as decisões do Tribunal de Contas do Estado de São Paulo constarão de resoluções quando se tratar de incidente de inconstitucionalidade.

11. (FCC/2013 – TRT 1ª REGIÃO – ANALISTA JUDICIÁRIO) A Administração pública submete-se, nas suas atividades típicas, nos termos da lei, ao controle do:

A. Tribunal de Contas no que concerne ao juízo de oportunidade e conveniência, excluída apreciação de economicidade e legalidade, exclusivos do Poder Legislativo.

B. Judiciário, no que concerne aos aspectos de oportunidade e conveniência, e do Legislativo no que concerne aos aspectos de legalidade.

C. Legislativo, com auxílio do Tribunal de Contas, que promove controle de legalidade e economicidade, dentre outros aspectos, nos termos da lei.

D. Judiciário quanto aos aspectos de legalidade e discricionariedade, e da própria administração, em nível superior, quanto aos aspectos de discricionariedade.

E. Legislativo, no que concerne ao juízo de oportunidade e conveniência, e ao Tribunal de Contas, no que concerne à legalidade de seus atos.

12. (FCC/2012 – TCE-AP – ANALISTA DE CONTROLE EXTERNO) A respeito da interface entre o controle externo e interno a que se submete a Administração Pública, é correto afirmar:

A. Atuam de forma autônoma e independente, devendo apenas assegurar a ciência recíproca de eventuais ilegalidades identificadas.

B. O controle interno subordina-se ao controle externo, caracterizando-se hierarquicamente como auxiliar dos Tribunais de Contas.

C. O controle externo, exercido pelo Poder Legislativo com o auxílio dos Tribunais de Contas e o controle interno, existente no âmbito de cada Poder, atuam de forma coordenada, não cabendo a fiscalização de um deles quando o outro já tenha atuado.

D. Os responsáveis pelo controle interno que tomem ciência de irregularidade ou ilegalidade estão obrigados a dela dar ciência ao Tribunal de Contas, sob pena de se tornarem solidariamente responsáveis.

E. Alcançam matérias diversas, porém devem ser executados de forma coordenada, podendo, para maior eficácia, procederem à delegação recíproca de poderes e atribuições.

______________

1 OLIVEIRA, Régis Fernandes de. Curso de Direito Financeiro. São Paulo: Revista dos Tribunais, p. 382.

2 Idem, ibidem.

3 TORRES, Ricardo Lobo. Curso de Direito Financeiro e Tributário. Rio de Janeiro: Renovar, 2005, p. 206.

4 MS 27796 MC, Relator Ministro Carlos Britto, Presidente Ministro Gilmar Mendes, julgamento em 27/01/2009, publicado em 09/02/2009.

5 MS 25116, Rel. Min. Ayres Britto, Tribunal Pleno, julgamento em 08/09/2010, publicado em 10/02/2011; destaques não contidos no original.