1. FAITS

2. L’ANALYSE ÉCONOMIQUE DE L’ASSURANCE SOCIALE

3. LE RSA

1. FAITS

L’emploi est l’un des domaines couverts par les systèmes de protection sociale, eux-mêmes subdivisés en systèmes d’assistance et d’assurance sociale. L’assistance correspond à une aide aux personnes défavorisées qui répond à un principe de solidarité et est financée par l’impôt sans contrepartie de cotisation. L’assurance relève d’une autre logique. Elle est financée par des cotisations assises sur les revenus du travail en échange desquels les cotisants s’ouvrent des droits pour se prémunir contre des risques, tels que la maladie, le chômage, la vieillesse.

Cette distinction entre assistance et assurance recouvre peu ou prou deux principes d’organisation de la protection sociale qui coexistent en France. Il s’agit d’une part de la doctrine mise en œuvre par Beveridge au Royaume-Uni, qui prônait des prestations ouvertes à tous, sans conditions d’activité professionnelle, financées par l’impôt, et d’un montant souvent faible. Il s’agit d’autre part du système développé par Bismarck, chancelier allemand de 1871 à 1890, qui reposait sur des cotisations obligatoires prélevées sur les revenus du travail, ouvrant des droits sociaux (on parle alors de prélèvements contributifs) et conduisant à des revenus de remplacement d’un niveau élevé.

1.1. DÉFINITIONS

Les proximités sont plus importantes qu’il n’y paraît entre l’assistance et l’assurance qui fonctionnent l’une et l’autre selon un principe de mutualisation et de couverture du risque. La frontière n’est d’ailleurs pas toujours évidente à tracer entre les deux mondes, et elle peut se déplacer selon les pays et selon les périodes. Sur le marché du travail comme dans d’autres domaines, les prestations sociales de solidarité ont pour objectif de compenser l’absence de ressources des ménages confrontés à la réalisation d’un risque. Le risque couvert est celui d’être exposé à une baisse de revenus et à la pauvreté et il se réalise le plus souvent à la suite d’un accident de la vie qui conduit à un éloignement prolongé de l’emploi stable. Il s’agit bien d’un risque assurable et la problématique se pose d’ailleurs dans les mêmes termes pour les prestations d’assurance.

Avec la crise, qui a approfondi le chômage et augmenté sa durée moyenne, le besoin de sécurité, d’assurance et d’assistance, a considérablement été renforcé. Ce besoin a sans doute été encore accentué avec le développement de l’instabilité de l’emploi, la progression du nombre de demandeurs d’emploi en activité réduite, la hausse du temps partiel et l’augmentation de la part des contrats à durée déterminée dans l’ensemble des contrats de travail. Dans ce contexte, les dispositifs d’assistance sociale et d’assurance chômage jouent un rôle particulièrement important dans la sécurisation des trajectoires de revenus des personnes.

Les prestations de solidarité relèvent en France d’une logique beveridgienne, c’est-à-dire d’un principe d’universalité. Elles sont d’un montant faible, financées par l’impôt et sont offertes à tous sous condition de résidence. Elles comprennent en particulier le Revenu de Solidarité Active (RSA) et, pour les demandeurs d’emploi qui ont des références de travail insuffisantes pour bénéficier de l’assurance chômage, l’Allocation de Solidarité Spécifique (ASS).

Les prestations d’assurance sociale, dans le domaine de la retraite, de la santé, du chômage, de la famille, relèvent quant à elle d’une logique bismarckienne. Elles sont liées à la situation d’emploi présente ou antérieure et sont principalement financées par des prélèvements sur les revenus du travail. Ces prélèvements sont contributifs, au sens où ce sont les cotisations versées qui ouvrent le droit aux prestations, à la différence des prestations de solidarité qui sont toutes non contributives.

1.2. LE COÛT DE LA SOLIDARITÉ : 58 MILLIARDS D’EUROS, 3 POINTS DE PIB

En France, les prestations de solidarité rassemblent un grand nombre de dispositifs : Revenu de Solidarité Active (RSA), couverture maladie universelle complémentaire (CMUC), allocations de chômage au titre du régime de solidarité (ASS), allocations logement (Aide Personnalisée au Logement et Allocation de Logement Sociale), aide sociale à l’enfance (ASE), allocation aux adultes handicapés (AAH), garantie de ressources et allocation compensatrice pour les personnes handicapées, allocation personnalisée d’autonomie (APA), Aide Personnalisée au Retour à l’Emploi (APRE)… Elles constituent l’essentiel des régimes d’intervention sociale des pouvoirs publics avec lesquels l’État et les collectivités locales développent des actions de solidarité nationale en faveur de certaines populations prioritaires (familles, personnes âgées, personnes handicapées, victimes de la pauvreté ou de l’exclusion sociale…) au travers de prestations spécifiques. L’intervention publique recouvre ainsi la solidarité, c’est-à-dire le non contributif.

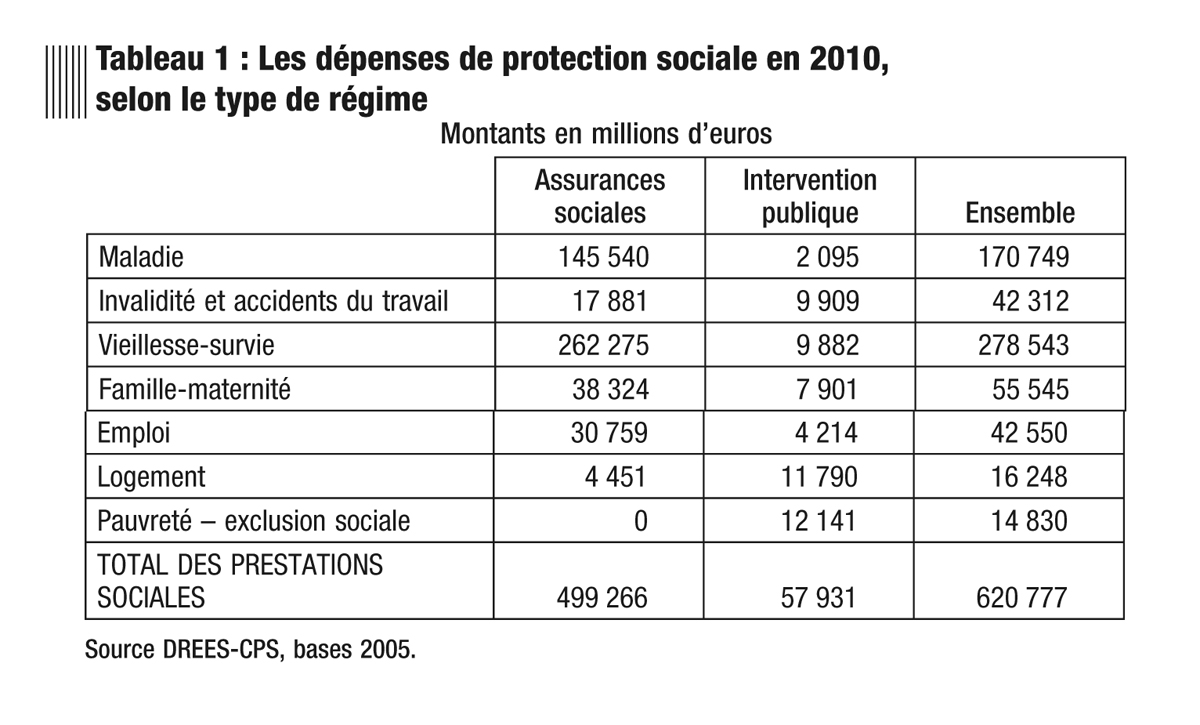

Selon les comptes de la protection sociale1, qui permettent une décomposition des prestations selon une nomenclature cohérente avec les comptes nationaux, les dépenses d’assurance sont prépondérantes dans l’ensemble des dépenses de protection sociales. Elles représentent plus de 90 % de l’ensemble, tandis que les prestations de solidarité représentent au total 9,3 % des dépenses de protection sociale en 2010, soit une masse budgétaire de 58 milliards d’euros correspondant à près de trois points de PIB (tableau 1). Les dépenses de solidarité consacrées à la lutte contre l’exclusion, entièrement financées par l’État, représentent un cinquième de l’ensemble des dépenses de solidarité, soit 12,1 milliards d’euros. Même en retenant une définition large de la lutte contre l’exclusion, on atteint des montants qui, pour être importants dans l’absolu, restent modestes tant au regard du volume total des dépenses de protection sociale que relativement aux nombre de bénéficiaires concernés. Les quatre-cinquièmes des prestations de protection sociale (sur un total de 620,8 milliards d’euros en 2010) correspondent aux dépenses des régimes d’assurance sociale qui ont un rôle très prépondérant au sein de la protection sociale. Ces régimes couvrent les risques vieillesse, santé, chômage et famille et interviennent pour tous les risques de la protection sociale, à l’exception de l’exclusion sociale.

Les prestations de solidarité ont un statut assez exceptionnel dans l’ensemble des dépenses de protection sociale. D’un côté, elles sont totalement financées par l’impôt, alors que l’essentiel des dépenses des régimes d’assurance est financé par des cotisations sociales. D’un autre côté, ces dépenses sont principalement effectuées à un niveau décentralisé, par les collectivités locales. Cette caractéristique se renforce : depuis 2001, la part des dépenses des collectivités locales a doublé pour atteindre en 2007 5,9 % de l’ensemble des dépenses de protection sociale. L’essentiel des dépenses des collectivités locales correspond aux dépenses de solidarité des départements.

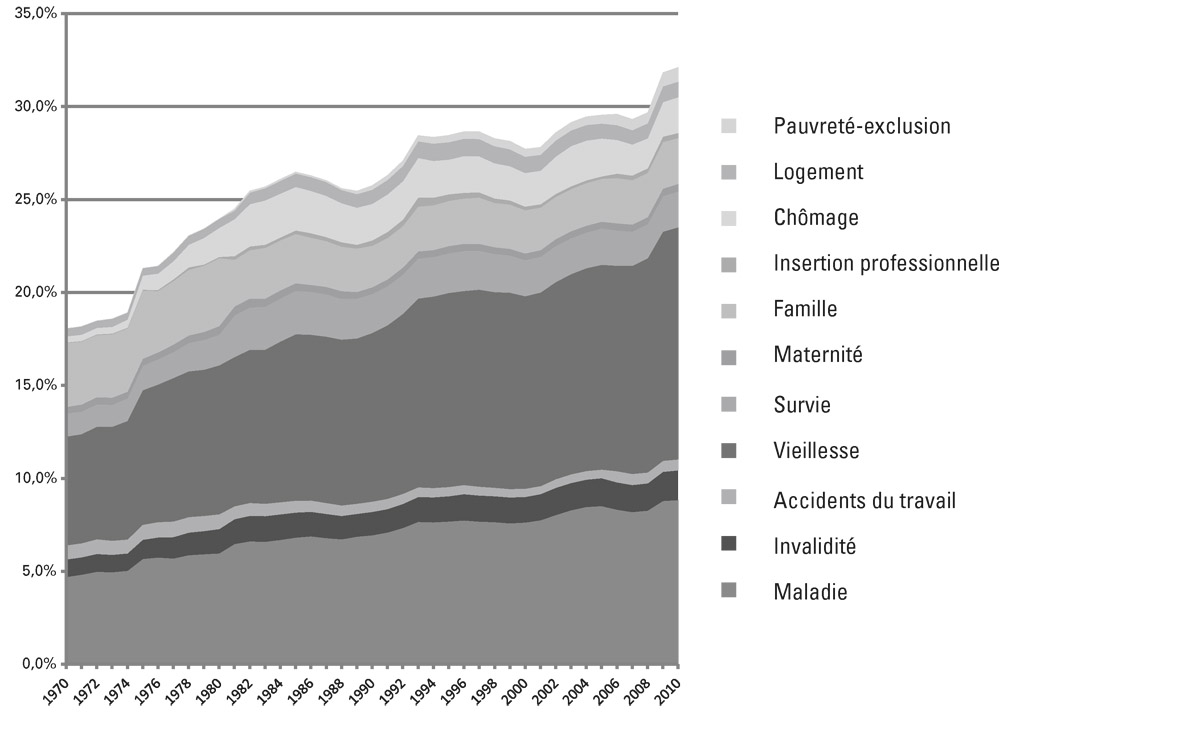

Rapportées au PIB, les dépenses de protection sociale, augmentent de façon régulière sur les cinquante dernières années (graphique 1) pour presque tous les risques couverts. Les dépenses de protection sociale représentaient 18,1 % du PIB en 1970 et atteignent 32 % en 2010. Les dépenses liées à la vieillesse, à la maladie et celles relatives à la lutte contre la pauvreté et l’exclusion ont doublé en points de PIB entre 1970 et 2010. Les seules catégories de dépenses qui n’ont pas progressé relativement au PIB depuis 1970 sont les dépenses liées à la famille et celles relatives aux accidents professionnels.

2. L’ANALYSE ÉCONOMIQUE DE L’ASSURANCE SOCIALE

Les prestations d’assurance sociale, comme les prestations de solidarité, s’opposent aux autres prestations d’assurance par leur caractère obligatoire et collectif. Pour toutes les prestations sociales, le montant des cotisations n’est pas modulé en fonction du risque. Il y a mutualisation complète du risque. Selon une logique assurantielle stricte, le montant de la prime est modulé individuellement en fonction des caractéristiques de l’assuré et du niveau de couverture souhaité. Le contrat d’assurance classique est individualisé alors que le contrat d’assurance sociale est… socialisé.

GRAPHIQUE 1 : ÉVOLUTION DE LA STRUCTURE PAR RISQUE DE LA PROTECTION SOCIALE

Source : DREES-CPS, bases 1970 (1959-1970 et 1970-1981), 2000 (1981-2006) et 2005 (2006-2010).

Pour justifier cet état de fait, l’argumentation économique classique peut être mobilisée. Il y a une asymétrie d’information entre l’assureur et l’assuré social sur son degré d’exposition au risque. L’assuré dispose d’informations privées qui ont un effet sur son risque d’exposition au chômage. Dans ce contexte, si l’on proposait une pluralité de contrats ou des contrats individualisés, il y aurait à la fois des phénomènes d’anti-sélection et d’aléa moral. D’un côté, les personnes les moins exposées chercheraient la couverture et les cotisations les plus faibles ce qui poserait des difficultés de financement. D’un autre côté, les contrats les plus généreux pourraient inciter les assurés à se surexposer au risque. C’est pourquoi il est nécessaire d’avoir un contrat unique, c’est-à-dire un contrat collectif, et de lui donner une dimension obligatoire.

On le voit, les arguments classiques permettent de fonder économiquement l’assurance sociale. Toutefois, ces arguments ne permettent pas de comprendre pourquoi au sein des prestations sociales organisées selon un principe collectif et obligatoire, certaines relèvent de l’assurance et d’autres de l’assistance.

2.1. LA SOLIDARITÉ EST UNIVERSELLE, L’ASSURANCE EST CATÉGORIELLE

Pour distinguer assurance et assistance sociale, le premier constat qui doit être posé est que l’assurance mutualise le coût du risque au sein d’un échantillon d’assurés et que cet échantillon ne recouvre jamais l’ensemble de la population. Cela est évident pour les contrats d’assurance individuels et facultatifs qui ont toujours une dimension personnelle. Mais c’est le cas aussi pour tous les dispositifs collectifs et obligatoires de l’assurance sociale associée aux grands régimes (Caisse Nationale d’Assurance Maladie, Caisse Nationale d’Assurance Vieillesse, Caisse Nationale d’Allocation Familiale et indemnisation du chômage). Ces dispositifs assurantiels ont la couverture la plus large mais ne concernent jamais la totalité des résidents sur le territoire national. Le régime général des retraites ne couvre pas les bénéficiaires du minimum vieillesse. L’assurance chômage n’indemnise qu’un demandeur d’emploi sur deux et ne concerne pas les non-salariés. L’assurance maladie, qui est sans doute le mécanisme assurantiel dont la couverture est la plus large, est aujourd’hui assortie de dispositifs complémentaires, telle la Couverture Maladie Universelle et sa complémentaire, sans lesquelles plusieurs millions de ménages n’auraient pas accès à la prise en charge des soins. À chaque fois, les mécanismes assurantiels offrent une couverture partielle de la population potentiellement éligible.

Les prestations de solidarité, au premier rang desquelles viennent les minima sociaux, sont en revanche ouvertes à tous de façon quasi-inconditionnelle2. Elles ne bénéficient pas à tous de façon effective, et concernent donc toujours des publics particuliers, mais elles peuvent potentiellement profiter à tous, dans la mesure où chaque personne résidente en France a un risque non nul durant toute sa vie de bénéficier un jour de ces prestations de solidarité. En ce sens, il s’agit de prestations qui ont un caractère universel.

Fondamentalement, le rôle de ces prestations est de combler les manques de l’assurance. C’est dans cette perspective qu’elles proposent des montants d’aide plus faibles mais pour une couverture beaucoup plus large. Le Revenu Minimum d’Insertion (RMI), en particulier, a été conçu dans la loi de 1988 comme un filet de dernier secours destiné à combler les vides de la protection sociale dans un contexte de persistance du chômage et d’allongement de sa durée. Pour remplir son rôle, ce filet devait être le plus large possible de façon à rattraper tous les exclus des assurances privées et sociales. Le montant monétaire de la prestation est faible dans l’absolu mais sa couverture s’étend à tous les bénéficiaires potentiels. Avec le passage du RMI au Revenu de Solidarité Active en 2009, ces propriétés ont été conservées.

C’est bien cette accessibilité universelle qui différencie fondamentalement les prestations de solidarité et les prestations d’assurance. Il nous semble d’ailleurs que l’universalité de la prestation domine ontologiquement tous les autres aspects du hiatus apparent entre assurance et assistance, au sens où les autres différences entre les deux mondes sont des conséquences logiques du principe d’universalité. On peut présenter une à une ces spécificités induites.

2.2. LES AUTRES SPÉCIFICITÉS DES PRESTATIONS DE SOLIDARITÉ

En pratique, l’ouverture du droit d’accès à des prestations d’assurance est conditionnée par une certaine antériorité de cotisations. Les prestations de solidarité sont quant à elles non contributives. Tous les résidents y ont accès, indépendamment de leur position professionnelle, de leur situation d’activité, de leur antériorité de cotisation. Les seules conditions pour en bénéficier tiennent au lieu de résidence, au niveau des ressources et à l’âge du bénéficiaire. Le RSA par exemple est accordé aux résidents en France, sans condition de nationalité, dont les revenus sont inférieurs à un certain seuil modulé en fonction de la taille du ménage et dont l’âge dépasse 25 ans, sauf s’ils sont chargés de famille. Le même type de conditions s’applique dans tous les pays d’Europe où existe un mécanisme de revenu garanti.

Comme les prestations de solidarité sont universelles et non contributives, elles sont financées par l’impôt. Tous les résidents y contribuent. Ce financement par l’impôt associé au caractère universel de ces prestations, fait qu’elles ont une dimension nécessairement redistributive. Augmenter le budget consacré à ces prestations rend la société moins inégalitaire. Ce constat n’est pas vérifié pour les prestations d’assurance dont les effets sont théoriquement neutres sur les disparités de revenu.

Dès lors qu’elles sont universelles, les prestations de solidarité sont le plus souvent uniques. Elles sont attribuées, au moins pour ce qui concerne les minima sociaux qui en constituent la composante principale, nationale et légale, selon un barème indifférencié sur tout le territoire métropolitain. Cette uniformité tranche nettement avec la diversité extrême des contrats d’assurance. À nouveau, ceci a force d’évidence s’agissant des contrats individuels et facultatifs. Mais cela reste vrai pour les régimes d’assurance les plus obligatoires et les plus collectifs. L’assurance chômage est organisée autour de plusieurs filières d’indemnisation. Les régimes de retraites se distinguent selon le privé et le public, ils comportent plusieurs régimes spéciaux, et s’organisent sur plusieurs étages. Il en va de même pour l’assurance maladie, dont le régime de base de la sécurité sociale est complété par les mutuelles. Cette architecture compliquée et différenciée dans l’espace contraste nettement avec celle de la solidarité qui est celle d’une maison à un seul étage, dont les plans ont en quelque sorte été dupliqués sur tout le territoire.

Puisque les prestations de solidarité qui ont un caractère national et légal sont indifférenciées sur tout le territoire, il paraît économiquement cohérent qu’un monopole de distribution soit mis en place. Le coût marginal du dossier additionnel est presque nul lorsque tous les traitements sont informatisés, ce qui place la gestion de la solidarité dans une situation de monopole naturel. Comme ces prestations sont financées par l’impôt, ce monopole a définitivement un caractère public. En pratique, le monopole public est confié à la Caisse nationale d’allocations familiales pour la gestion du RSA. Cette unité de gestion contraste elle aussi avec la grande diversité dans la gestion des prestations d’assurance pour lesquelles coexistent un grand nombre d’opérateurs, tant publics que privés.

En outre, parce que la pauvreté se définit au niveau du ménage et non de la personne, les prestations de solidarités sont versées au ménage. De surcroît, parce que la pauvreté est un phénomène multidimensionnel, qui se définit par un ensemble de privations, par l’impossibilité de satisfaire des besoins jugés élémentaires ou fondamentaux, les prestations de solidarités remplissent des fonctions multiples : secours d’urgence, aide alimentaire, revenu minimum, prestations logement, aides sociales à l’enfance, aides aux vacances, aides à la mobilité, etc. Or, dans chacune des dimensions de la pauvreté, le niveau de privation, pour un même niveau donné de revenu, peut être très différent d’une localité à une autre. Ces différences reflètent l’ampleur des disparités locales sur les marchés des biens et services, de l’immobilier, et du travail, etc.

Compte tenu de ces disparités locales, il semble donc souhaitable que les prestations de solidarités soient différenciées selon les villes. Pour que cette contrainte soit compatible avec les précédentes, il importe d’organiser le système de prestations en plusieurs étages : un premier niveau, principal, avec un caractère indifférencié, national et légal ; un deuxième niveau, subsidiaire, avec une finalité correctrice, est de portée locale et extra-légale. Ce deuxième niveau correspond à l’action sociale locale, c’est-à-dire aux prestations sociales versées par les régions, les départements, et les villes et leurs communautés. Cela définit bien le système français de prestation de solidarité, où une couche locale, accessoire et extra-légale à pour finalité de corriger les effets du système national et légal.

Finalement, les différences ne manquent pas entre assistance et assurance. Les prestations de solidarités sont universelles, uniformes, financées par l’impôt, non contributives, gérées sans concession par un monopole public, tout en étant complétées par un ensemble de prestations locales à caractère accessoire et facultatif. Les prestations d’assurance sociale sont catégorielles, différenciées, contributives, financées par des cotisations volontaires ou non, et gérées par une pluralité d’organismes aux statuts variés, privés et publics.

Pour autant, il y a bien une relation de forte complémentarité qui unit l’assistance et l’assurance sociale. Les prestations de solidarité organisent un filet de dernier secours permettant de combler les vides laissés par la protection sociale dans un contexte de persistance du chômage et d’allongement de sa durée. Ce filet est le plus large possible de façon à ne manquer aucun exclu potentiel des assurances sociales et privées.

2.3. L’INDEMNISATION DU CHÔMAGE

Un bon exemple de cette complémentarité entre assistance et assurance est donné par l’indemnisation du chômage qui combine effectivement les deux volets. En France, près de la moitié des demandeurs d’emploi sont éligibles au régime d’assurance chômage. Ils bénéficient d’une allocation qui combine une partie fixe et une partie variable, dont le montant est proportionnel à leurs cotisations antérieures. En pratique, le régime d’assurance chômage définit différentes filières d’indemnisation en fonction des références professionnelles des cotisants. Parmi les demandeurs d’emploi qui n’ont pas accès à l’assurance chômage, environ la moitié peut bénéficier du régime d’assistance, qui correspond à l’Allocation de Solidarité Spécifique (ASS), l’autre moitié, essentiellement des personnes sans référence professionnelle, ne bénéficie d’aucune indemnisation.

L’assurance chômage tout autant que le volet assistance ont fait l’objet d’un grand nombre de réformes qui vont dans le sens d’une moindre générosité. En France comme dans de nombreux pays européens, la recherche d’un équilibre financier pérenne a conduit les partenaires sociaux, gestionnaires des régimes d’assurance chômage, et l’État, qui pilote le volet solidarité, à multiplier depuis trente ans les adaptations paramétriques3 et non paramétriques des régimes d’indemnisation dans le sens d’une réduction du niveau des prestations.

Signalons la réforme de 1982 qui avait instauré des filières dépendantes de la trajectoire d’emploi antérieure, celle de 1984 qui avait séparé l’assurance et la solidarité ou encore, la réforme de 1992 qui a instauré l’allocation unique dégressive tout en réduisant les durées d’indemnisation et en accentuant la dégressivité. Les durcissements successifs de l’indemnisation du chômage s’inscrivent ainsi dans une tendance longue qui a débuté dès les années 1970. Relativement à cette tendance longue, la mise en œuvre du Plan d’Aide au Retour à l’Emploi en juillet 2001 constitue une exception. L’abandon de la dégressivité est en effet la première réforme du régime d’assurance chômage depuis 1974 qui ait été dans le sens d’un renforcement significatif des montants d’indemnisation versés aux chômeurs. De nouveaux durcissements des conditions d’indemnisation du chômage ont eu lieu depuis 2002, sans évoquer les effets des renégociations de la convention Unédic. Le premier porte sur le régime d’assurance chômage, avec la réduction du nombre de filières ouvrant droit à l’indemnisation qui est passée de 8 à 4, impliquant une réduction de 7 mois de la durée moyenne d’indemnisation. Le second a concerné le régime de solidarité avec l’introduction de limites temporelles pour l’éligibilité à l’ASS. Cette réforme aurait accru le déversement vers le RMI des chômeurs qui n’auraient pas trouvé d’emploi si elle n’avait pas été suspendue le 1er avril 2004.

Encadré 16 : Le régime des intermittents du spectacle

Les artistes bénéficient d’un régime d’indemnisation du chômage particulier. Leur activité est caractérisée par des engagements souvent courts entrecoupés de périodes sans activité rémunérée. Les périodes d’activité sont dans le cas des artistes d’une durée souvent inférieure à celles exigées par les régimes d’indemnisation du chômage. C’est d’ailleurs un secteur où, dès les années 1930 sont apparus des caisses syndicales et des fonds publics visant à couvrir ce risque structurel de chômage.

La création de l’Unedic en 1958 a amené les pouvoirs publics à prendre en compte la spécificité de ce secteur d’activité. Une annexe 8 pour les techniciens et travailleurs du cinéma a été ajoutée à la convention nationale d’assurance chômage en 1964 ; l’annexe 10 a suivi en 1967 pour les artistes du seul spectacle vivant. Le régime des intermittents relève donc au départ de la même logique que celui des autres salariés, même s’il est à l’époque plus restrictif dans ses conditions d’éligibilité. 13 semaines d’activité ou 520 heures sur les 12 derniers mois sont alors nécessaires pour percevoir une indemnité dans le régime général alors que les artistes doivent avoir effectué 1 000 heures sur les 12 derniers mois (Grégoire 2012).

C’est suite à deux réformes, en 1979 et en 1984 que le régime d’indemnisation des intermittents va évoluer vers un système très différent, caractérisé par une indemnisation large et généreuse de l’intermittence ainsi qu’un financement par la solidarité. L’intermittent doit désormais avoir travaillé 507 heures (l’équivalent de 13 semaines à 39 heures4) au cours des 12 derniers mois. La durée d’indemnisation peut atteindre 243 jours au maximum. Ces évolutions vont permettre à l’artiste de « vivre de son métier » en l’exerçant sous le régime de l’intermittence. Il est d’ailleurs symptomatique que les mouvements revendicatifs récents d’artistes et de syndicats d’artistes (en 2003 notamment) aient eu comme objectif le maintien de ce système d’indemnisation plus que la question de l’emploi, des salaires ou des conditions de travail.

La montée en charge du dispositif a été progressive mais importante : 9 000 intermittents étaient indemnisés en 1984 ; ils étaient 41 000 en 1991 et plus de 100 000 en 2003, à rapporter aux 430 000 actifs du secteur culturel en France. L’indemnisation du chômage représentait 15 % des revenus salariaux des intermittents en 1980 contre 40 % en 2003. Les situations individuelles sont très variables, mais le montant des indemnités peut atteindre fréquemment 50 à 60 % des ressources du bénéficiaire (Grégoire, 2012). Les déficits croissants de cette branche de l’assurance chômage ont amené une réforme en 2003 qui resserre les conditions d’éligibilité à l’assurance chômage (507 heures sur 10 mois et non plus 12). En contrepartie a été créé un fonds dit transitoire (qui a été de fait pérennisé), financé par l’État, pour transférer sur celui-ci une partie du financement de ce système.

Ce système est souvent critiqué. Il est particulièrement favorable et structurellement déficitaire, de l’ordre d’un milliard d’euros en 2010. En outre, il donne parfois lieu à des abus. On parle de « permittence » pour évoquer une situation ou des intermittents sont employés de façon permanente par des employeurs. Selon la Cour des Comptes, le phénomène concerne 15 % des bénéficiaires. Il permet néanmoins aux professionnels d’un secteur très spécifique de pouvoir « vivre de leur art ». L’indemnisation du chômage joue de ce point de vue un véritable rôle de politique de la culture.

Il existe théoriquement trois possibilités pour réduire la générosité de l’indemnisation du chômage. Première option, on restreint l’éligibilité à la prestation, par exemple en renforçant les contraintes de durée d’emploi antérieures qui ouvrent l’accès à l’indemnisation. Deuxième option, on réduit le montant des indemnités. Troisième option, on réduit la durée pendant laquelle est perçue l’indemnité. Les réformes de l’indemnisation du chômage vont toujours dans l’une de ces directions et les combinent parfois. À côté de ces réformes qui agissent sur des leviers monétaires, d’autres réformes complémentaires et souvent associées agissent sur des leviers non monétaires avec des actions d’accompagnement et de suivi individualisé des chômeurs, voire un contrôle sur l’effectivité de leur démarche de recherche d’emploi. On constate que les leviers monétaires et non monétaires sont actionnés de façon simultanée. Ainsi, les réformes qui ont en France renforcé les désincitations monétaires au refus d’emploi ont souvent coïncidé avec un renforcement des incitations non monétaires à l’acceptation des emplois par les chômeurs, avec notamment la contractualisation de la recherche d’emploi et le développement de l’accompagnement par Pôle Emploi ou par des opérateurs privés de placement.

Pourquoi combiner des dispositifs incitatifs a priori redondants ? En quoi plusieurs petites incitations de nature différente font-elles mieux qu’une seule ? Deux types de réponses peuvent être donnés à ces questions. La première consiste à mettre en avant l’hétérogénéité des publics ciblés par les dispositifs d’indemnisation et d’accompagnement. Les situations et les attentes diffèrent selon les chômeurs, en fonction de leur niveau de qualification, de leur âge, de leur ancienneté dans le chômage, etc. L’efficacité de chaque type d’action peut être différente selon les groupes de chômeurs et il est donc préférable de les combiner. Une deuxième réponse consiste à considérer que les dispositifs, qu’ils soient monétaires ou non, ont des rendements décroissants. Leurs effets s’épuisent lorsqu’ils sont très mobilisés. Même dans le cas d’un public homogène, une action mixte peut alors être préférable à un dispositif qui n’agit que sur un seul levier.

Le fait que les actions soient ainsi combinées complique sérieusement leur évaluation. La difficulté est de faire la part des choses, d’identifier les contributions respectives de chaque réforme, voire de la combinaison des réformes. Compte tenu de cette difficulté d’évaluation, on connaît mal les effets combinés d’incitations monétaires et non monétaires déployées simultanément.

Pour autant, les évaluations empiriques ne considèrent pas tous ces éléments et se concentrent le plus souvent sur un seul. Elles concluent de façon assez unanime sur le fait qu’une moindre générosité de l’indemnisation du chômage augmente les chances de sortir du chômage mais qu’elle réduit par ailleurs la qualité du retour à l’emploi. Une indemnisation généreuse améliore la qualité de la recherche d’emploi, et conduit à ce que l’emploi retrouvé soit occupé de façon plus durable, au prix d’une durée du chômage plus longue. Certaines études évaluent les effets de la fin des droits sur les taux de sortie du chômage (Katz et Meyer, 1990 ; Adamchik, 1999) ou, plus rarement, analysent l’influence de l’ensemble du profil d’indemnisation sur le taux de sortie vers l’emploi, comme le font Dormont, Fougère et Prieto (2001) pour qui la dégressivité, telle qu’elle a été mise en oeuvre de 1992 à 1996 en France, a ralenti le retour à l’emploi. D’autres études traitent exclusivement de l’impact du montant des prestations sur la durée du chômage (par exemple Røed et Zhang, 2003 ou encore Lalive, Van Ours et Zweimüller, 2004) en s’appuyant le plus souvent sur une représentation simplifiée des systèmes d’assurance-chômage. Les études qui analysent les effets des incitations non monétaires constituent une classe à part, qu’il s’agisse des analyses consacrées à l’application de sanctions ou à celles traitant de l’accompagnement des chômeurs (cf. Fougère, 2000 pour une synthèse). Dans ce champ, les études mobilisent fréquemment des expérimentations contrôlées (cf. Ashenfelter, Ashmore et Deschênes, 1999 pour quatre États américains, ou Abbring, Van den Berg et Van Ours, 2000 dans le cas hollandais). Ces méthodes permettent d’effectuer des contrôles très soigneux mais ne sont pas pour autant dénuées de biais. Globalement, ces études observent qu’un accroissement des aides personnalisées à la recherche d’emploi réduit la durée du chômage. C’est également la conclusion de la seule étude économétrique appliquée sur données françaises (Crépon, Dejemeppe et Gurgand, 2005) qui met elle aussi en évidence un effet positif sur la qualité des emplois retrouvés.

Le Revenu de Solidarité Active occupe une position originale dans l’ensemble des dispositifs d’assistance et d’assurance sociale. Mis en place à partir de l’été 2009 sous l’impulsion de Martin Hirsch, Haut Commissaire aux Solidarités Actives, c’est un dispositif à la fois relativement jeune, issu d’une réforme en profondeur des politiques d’insertion et de soutien aux bas revenus, et de grande taille, par le nombre de bénéficiaires et les masses budgétaires concernés. De surcroît, c’est la seule des politiques sociales de portée nationale qui ait été mise en œuvre en France au terme d’une phase d’expérimentation et d’évaluation. Ces particularités justifient l’intérêt porté à ce dispositif phare de la lutte contre la pauvreté.

Pendant 20 ans, de 1988 à 2008, le RMI a constitué le dispositif majeur de la lutte contre la pauvreté en France. Mais il a montré ses limites, qui tiennent pour l’essentiel à la faiblesse des sorties du dispositif. Dès le début des années 1990, on dénombrait environ 100 000 allocataires de plus chaque année. On a ainsi assisté à une montée inexorable du nombre d’allocataires qui ont dépassé le million en moins de dix ans avec une tendance d’une impressionnante régularité que rien ne semblait pouvoir endiguer. Même lors des périodes de croissance forte, comme entre 1997 et 2001, et malgré la création de plus de deux millions d’emplois salariés et le recul d’un tiers du chômage, le nombre d’allocataires du RMI ne baissait pas. Le RMI est un mécanisme de revenu minimum garanti assorti d’un dispositif temporaire d’intéressement. Un revenu garanti complète les ressources du ménage pour les faire parvenir au montant garanti. Par exemple, si le montant garanti est de 450 € et que les ressources du ménage sont de 200 €, le montant du RMI est de 250 €. On dit que l’allocation est différentielle parce qu’elle apporte la différence pour parvenir au montant garanti. Le problème est alors que si le salaire augmente de 100 €, le montant du RMI va baisser de 100 € ce qui pénalise l’activité. C’est pourquoi un dispositif d’intéressement permettait de cumuler partiellement et temporairement, pendant quelques trimestres, revenu d’activité et revenu d’assistance. À partir de la loi contre les exclusions de 1998, de nombreuses réformes ont été effectuées, modifiant le contrat d’insertion, étendant le dispositif d’intéressement, redéfinissant les barèmes de nombreuses prestations sociales connexes au RMI, et mettant en œuvre de nouvelles prestations, comme la prime pour l’emploi en 2001, sans pouvoir modifier ce constat. Au terme d’une décennie de réformes qui ont modifié à la marge les paramètres des dispositifs existants, la mise en œuvre d’une réforme non paramétrique était devenue incontournable.

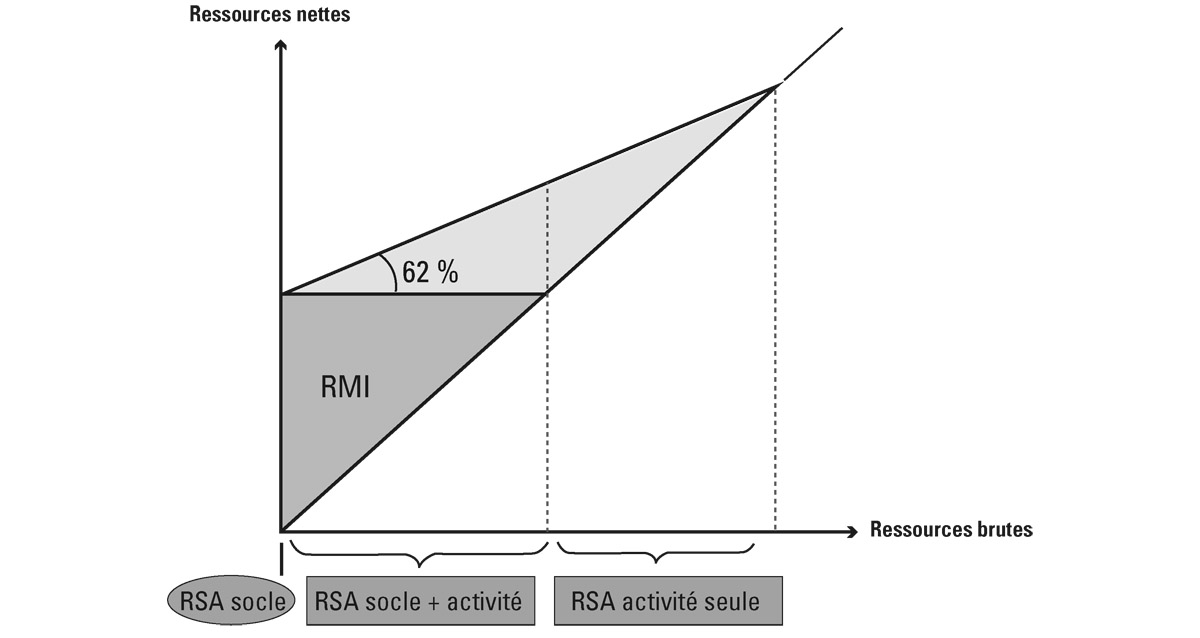

Le Revenu de Solidarité Active, adopté par la Loi du 1er décembre 2008, réforme en profondeur les dispositifs existants. Le RMI et l’Allocation Parent Isolé fusionnent, en intégrant une partie de la prime pour l’emploi, pour donner une nouvelle prestation unique. Le barème est maintenu par certains aspects, notamment le point d’entrée dans le dispositif pour les ménages sans revenu d’activité et l’échelle d’équivalence qui fixe le montant de la prestation en fonction de la taille du ménage, et il est modifié de façon assez radicale sur d’autres aspects. Alors que le RMI s’apparentait comme nous l’avons vu à un mécanisme de revenu minimum garanti, sous la forme d’une simple allocation différentielle (cf. schéma 1) assorti d’un mécanisme d’intéressement temporaire, le RSA s’inscrit dans la classe des mécanismes de soutien aux bas revenus dits « à taux marginal constant ». L’intéressement est en quelque sorte pérennisé et le taux de cumul est augmenté de 50 à 62 %. Le taux marginal de prélèvement, qui était de 50 à 100 % avec le RMI selon les périodes, est désormais fixé à 38 % de façon pérenne (cf. schéma 2).

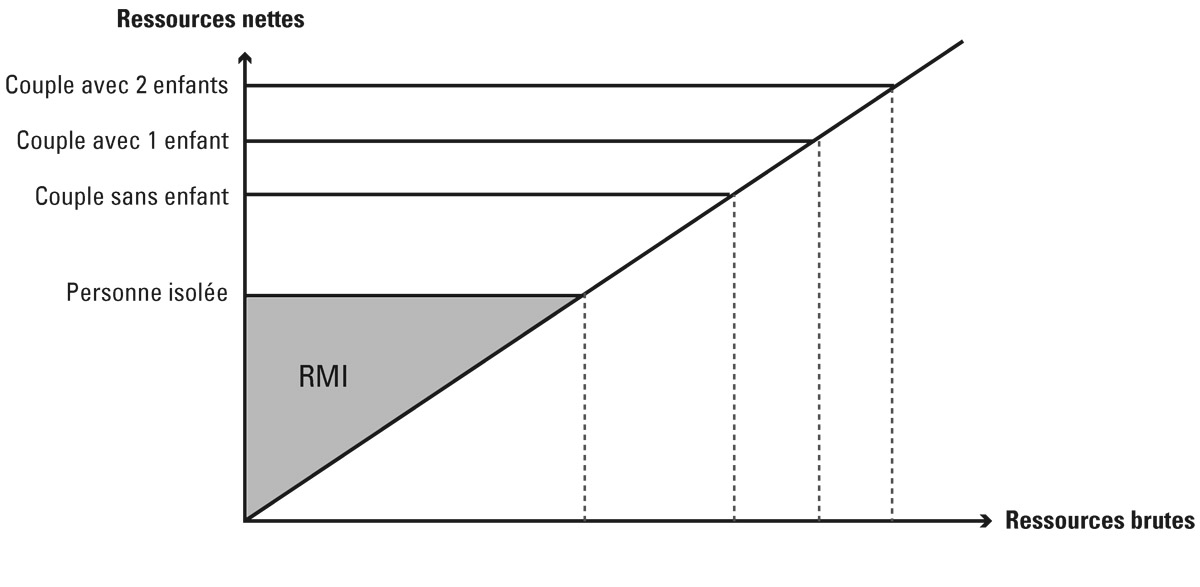

Note de lecture : Sur l’axe horizontal figurent les ressources brutes d’un ménage (salaires, pensions, autres revenus) avant de percevoir le revenu minimum.

Sur l’axe vertical figure ses ressources nettes, après la perception du revenu minimum.

Le montant garanti, qui figure sur cet axe vertical, augmente avec la taille de la famille selon une échelle d’équivalence (on compte 1 pour une personne isolée, 1,5 pour un couple, puis 0,3 en plus par enfant supplémentaire). Le barème du RMI se présente comme une droite horizontale qui a pour point de départ le montant garanti.

Pour chaque euro de ressource brute supplémentaire, le RMI baisse de un euro ce qui laisse inchangé le montant des ressources nettes.

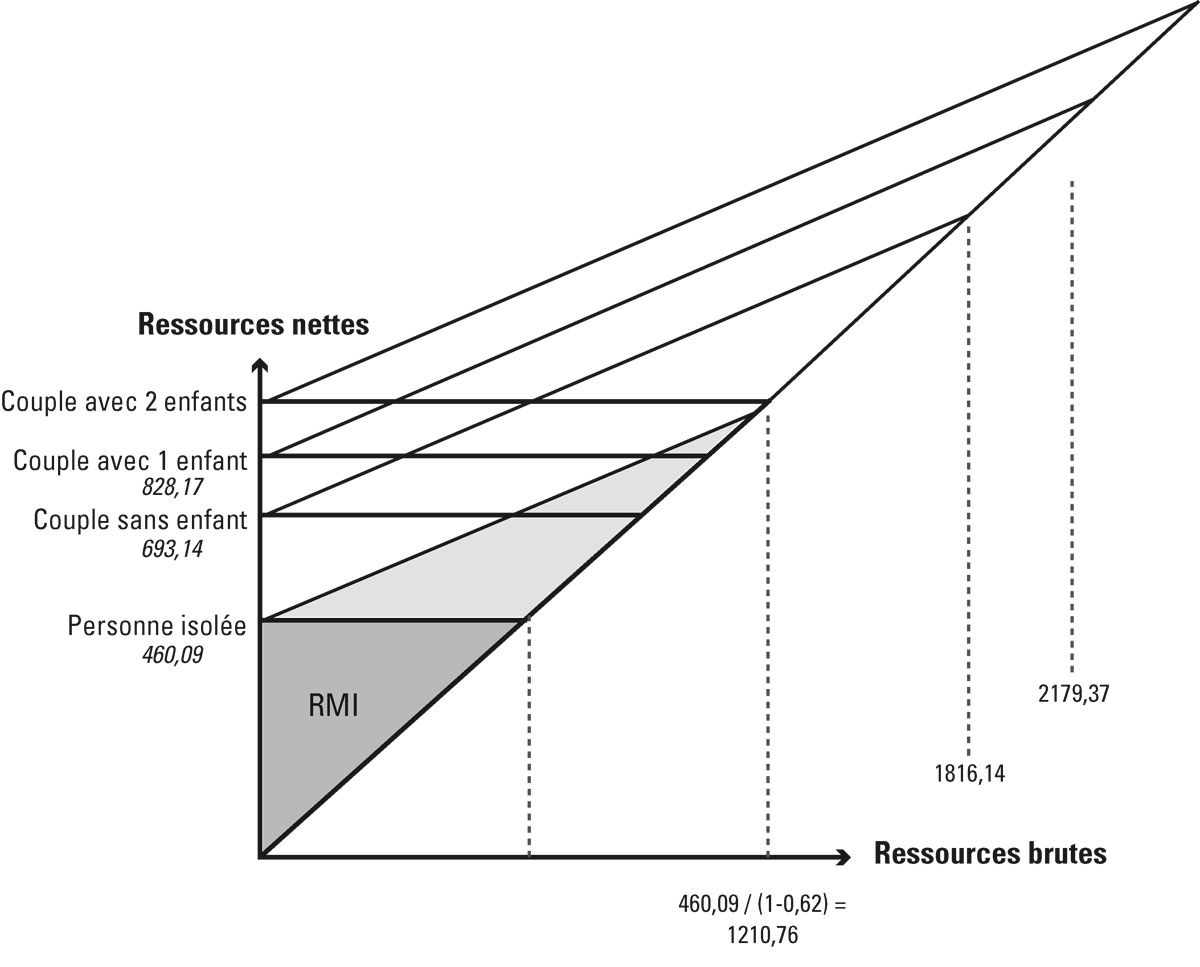

SCHÉMA 2 : LE BARÈME DU RSA (2012)

Note de lecture : Le barème du RSA ne modifie pas le montant d’allocation des ménages sans aucune ressource, qui figure sur l’axe vertical du graphique. Il revient à ajouter au barème du RMI un supplément de revenu pour les personnes qui ont des ressources.

Pour chaque euro de ressource brute supplémentaire, le RSA baisse de 32 centimess d’euro, conduisant à une hausse des ressources nettes de 68 cts. Le barème du RSA prend la forme d’une série de droites croissantes dans ce plan ressources brutes/ressources nettes.

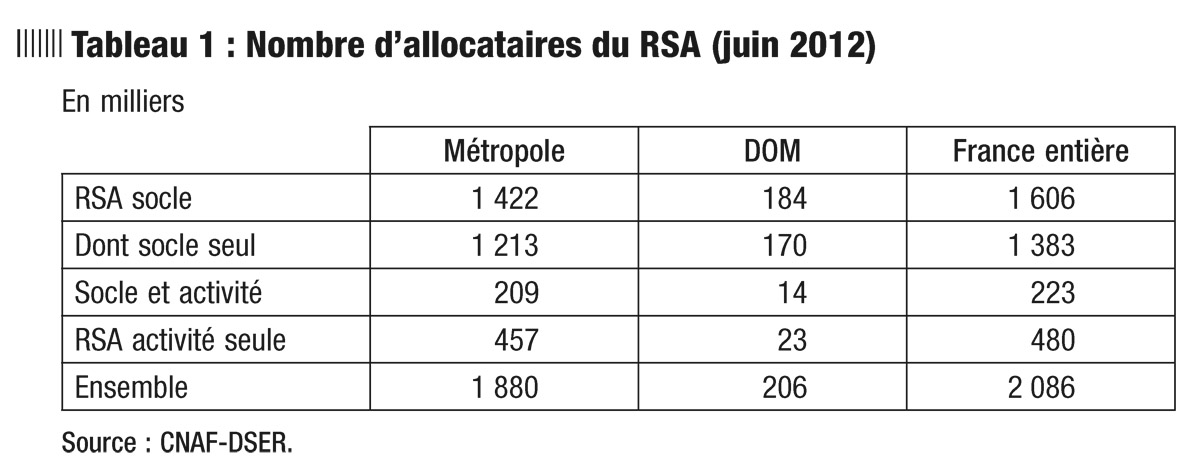

L’instauration du RSA en remplacement du RMI et celle du RSA majoré en remplacement de l’API, va conduire les services en charge de sa gestion à distinguer plusieurs catégories de bénéficiaires (schéma 3). Les ménages sans revenu d’activité deviennent les bénéficiaires du RSA socle. Ils sont 1,38 million en juin 2012, trois ans après la mise en œuvre du RSA. Ceux qui ont un revenu d’activité inférieur au plafond du RMI sont les bénéficiaires du RSA socle et activité, qui sont 220 000. Enfin, les nouveaux bénéficiaires qui n’étaient pas éligibles antérieurement deviennent les bénéficiaires du RSA activité seule. On en dénombre 480 000 (cf. tableau 1).

SCHÉMA 3 : TROIS CATÉGORIES DE BÉNÉFICIAIRES

Le changement de barème modifie les gains monétaires lors d’une reprise d’emploi. Il augmente clairement les gains du retour à l’emploi pour les allocataires qui ne perçoivent aucun revenu d’activité. Ce constat est à l’origine de l’ensemble des débats économiques autour des effets du RSA sur le retour à l’emploi. Pour les tenants de la réforme du RMI, ce dernier était quasiment « confiscatoire » en imposant un taux marginal de prélèvement de 100 % au-delà de la fin de la période d’intéressement. Cette propriété du barème, commune à tous les mécanismes de revenu garanti, constituerait une véritable trappe à pauvreté et expliquerait au moins en partie le trend irrésistible dans la progression historique du nombre d’allocataires. Pour les autres, l’intéressement au sortir du RMI est tout aussi efficace et est moins coûteux qu’une aide permanente telle que celle proposée par le RSA pour inciter les allocataires à sortir du dispositif, d’autant que les comportements de sortie ne dépendent que marginalement des incitations financières. Au-delà de ce débat sur l’efficacité du dispositif du point de vue du retour à l’emploi, d’autres justifications à la réforme portent sur la justice (il paraît dans tous les cas injuste de pénaliser monétairement les travailleurs pauvres) et sur la dignité des personnes (pour qui le RMI renvoie l’image que leur travail n’a pas de valeur pour la société).

Le caractère pénalisant d’un mécanisme de revenu minimum garanti comme le RMI n’est ni contestable, ni forcément problématique. Une allocation différentielle implique mécaniquement un taux marginal de prélèvement de 100 %. Lorsque d’autres allocations qui ne rentrent pas dans la base ressource sont accessibles aux allocataires, et c’est le cas notamment de toutes les prestations locales et/ou extra-légales, les taux marginaux des allocations s’additionnent du point de vue de l’allocataire ce qui conduit à des taux de prélèvements supérieurs à 100 %. La hausse des revenus bruts d’activité se traduit alors par une baisse des revenus nets, ce qui pénalise monétairement la personne qui accepte un emploi. Ce résultat théorique a été confirmé par les études qui ont mesuré les gains du retour à l’emploi en prenant en compte les aides sociales accessibles aux ménages pauvres et notamment, les aides locales (voir Anne et L’Horty, 2002 et 2009). Cela n’est pas forcément un problème pour le décideur public s’il souhaite effectivement décourager l’occupation par les bénéficiaires des minima sociaux d’un emploi de mauvaise qualité, rémunéré au voisinage du salaire minimum, à temps partiel et/ou sur contrat à durée déterminée, c’est-à-dire un emploi dont la rémunération est au final proche du plafond du RMI. Du point de vue des politiques publiques, le vrai problème est celui de l’incohérence de l’action et il est ici bien réel puisque les emplois au voisinage du salaire minimum font l’objet de fortes exonérations de cotisations sociales. À quoi bon pénaliser monétairement des personnes pour occuper des emplois dont on subventionne par ailleurs la création par le biais de ces exonérations ?

Ces aspects monétaires constituent un volet important de la réforme. Un autre volet essentiel concerne des aspects non monétaires, c’est-à-dire l’accompagnement des bénéficiaires, leurs droits et leurs devoirs, la rénovation des circuits de suivi des personnes et leur gouvernance. Si ce second volet est souvent moins mis en avant, il joue bien un rôle de premier plan dans l’économie générale du dispositif. La loi du premier décembre 2008 qui généralise le RSA a aussi pour finalité de réorganiser l’ensemble des politiques d’insertion. Elle a en outre été préparée dans le cadre d’un chantier de réflexion collective et participative désignée sous le nom de Grenelle de l’Insertion.

Dans ce domaine, une nouveauté du RSA a été d’introduire une logique de parcours pour l’ensemble des personnes. À l’entrée dans le dispositif, des questionnaires et des entretiens déterminent une proposition de parcours, avec une orientation Emploi ou une orientation Solidarité, voire dans certains départements une troisième voie qui combine des éléments des deux précédentes. La logique de parcours suppose des étapes, un suivi par un référent, qu’il soit de Pôle Emploi ou d’un autre organisme, et un contrôle sur l’avancée de la personne dans le parcours. On est ici dans une logique d’activation qui est connue des acteurs sous le nom des « droits et devoirs ». On est aussi dans la logique d’un accompagnement plus ou moins renforcé et d’un contrôle plus intensif. Mais pour être effective, cette logique implique un coût de gestion plus important et des moyens humains renforcés. Elle se traduit en outre par une redistribution des rôles des différents acteurs publics de l’accompagnement des allocataires, avec un poids accru de Pôle Emploi et des Caisses d’allocations familiales.

S’agissant de la gouvernance du dispositif, le département est le chef de file, conformément au rôle consacré par la révision constitutionnelle de 2003. C’est donc le président du Conseil Général qui a autorité pour attribuer le RSA, le suspendre ou radier un bénéficiaire. Le département assume d’ailleurs la charge financière du RSA « socle » tandis que l’État finance le RSA activité au travers du Fonds national des solidarités actives, un prélèvement additionnel de 1,1 % au prélèvement social sur les revenus du capital ayant été retenu pour financer le surcoût du RSA.

3.1. QUATRE MILLIONS DE PERSONNES AIDÉES, POUR UN COÛT BUDGÉTAIRE LIMITÉ

Depuis sa mise en œuvre en juin 2009, le RSA est devenu un dispositif de grande envergure qui joue un rôle de filet de dernier secours au sein de la protection sociale, à l’instar du RMI et de l’Allocation Parent Isolé dont il a pris la succession. On dénombrait 2,1 millions de ménages allocataires du RSA en juin 2012 (tableau 1), ce qui correspond à près de 4 millions de personnes en comptant tous les membres de ces ménages, conjoints et enfants. Jamais aucun minimum social n’avait concerné autant de personnes en France. Qui plus est, ces chiffres progressent de façon constante, d’environ 3 % par an depuis 2010, sous l’effet de la crise et de l’allongement de la durée du chômage qui entrainent un nombre croissant de personnes dans le dispositif. Dans un contexte de dégradation continue du marché du travail et de crise persistante, il est peu probable d’assister à un retournement de tendance dans un horizon proche.

Toutefois, le coût budgétaire du RSA reste globalement assez modéré. Selon les comptes de la protection sociale, il est de 8,3 milliards d’euros en 2010 : 6,8 milliards au titre du RSA socle, financé par le budget des départements, et 1,5 milliard au titre du RSA activité, financé au moyen d’une subvention allouée par l’État au fonds national des solidarités actives (FNSA). Rapporté au nombre d’allocataires, cela donne un montant mensuel moyen de 385 € par ménage. Cela est faible dans l’absolu pour les personnes et ça l’est aussi relativement à l’ensemble des dépenses de protection sociale, qui s’élèvent à 654,2 milliards d’euros. Le fait est mal connu, et il mérite d’être souligné : le RSA qui bénéficie à 4 millions de personnes, ne représente que 1,25 % de l’ensemble des dépenses sociales en France. Pour autant, il constitue 58 % de l’ensemble des dépenses de lutte contre la pauvreté, qui intègrent également les aides des associations et des centres communaux d’action sociale. Ces chiffres traduisent simplement le fait que la lutte contre la pauvreté mobilise des masses budgétaires très limitées relativement aux prestations de retraite, à l’assurance maladie ou aux prestations données aux familles.

D’un strict point de vue budgétaire, on pourrait qualifier le RSA de « prestation sociale à haut rendement ». Elle bénéficie à beaucoup de personnes pour un coût budgétaire somme toute assez limité. De ce même point de vue, le RMI, qui était moins généreux pour les travailleurs pauvres, avait lui aussi un rendement élevé. On sait que lors du passage du RMI au RSA, le montant de base de la prestation est resté inchangé pour les ménages sans revenu d’activité, bénéficiaires du RSA socle. La différence a été de majorer la prestation pour les ménages avec revenu d’activité et d’étendre son éligibilité à des ménages à bas revenus qui ne bénéficiaient pas auparavant du RMI. On a donc beaucoup élargi la fenêtre d’éligibilité en n’augmentant que modérément l’intensité de l’aide. Le montant moyen du RSA est ainsi devenu plus faible que celui du RMI.

3.2. LE RSA N’A PAS ATTEINT TOUS SES OBJECTIFS

Deux objectifs avaient été fixés dès l’origine pour le RSA : 1) réduire la pauvreté ; 2) faire en sorte que le retour à l’emploi ne soit pas pénalisé financièrement. Le RSA n’a pas pleinement donné satisfaction de ce point de vue, comme le laissait supposer le non-respect de la règle de Tinbergen, selon laquelle une politique économique doit toujours avoir au moins autant d’instruments que d’objectifs et doit assigner à chaque instrument un objectif et un seul.

Le RSA a pleinement accompli l’objectif n° 2. Désormais, le travail paie dès la première heure. Il n’y a plus de situation d’emploi qui conduise à des revenus inférieurs à ceux de l’assistance. Cela a été montré par les travaux réalisés sur ce thème lors de la mise en œuvre du dispositif par l’administration économique, y compris les études qui prenaient en compte les aides sociales locales et extra-légales (Anne et L’Horty, 2010). Il a même été montré que cet objectif était atteint avec un taux marginal de 40 %, donc un taux moins généreux que celui du projet initial du Haut Commissariat aux Solidarités Actives, fixé à 30 % (et qu’il ne pouvait pas l’être avec un taux de 50 % correspondant à celui de l’intéressement du RMI). Cela plaidait pour retenir le dispositif final, avec un taux à 38 %, qui atteignait l’objectif fixé avec un coût réduit pour les finances publiques.

Mais malgré la mise en œuvre du RSA, la pauvreté n’a pas reflué en France. De ce point de vue, le RSA n’a pas accompli la tâche qui lui était impartie. Il s’agit là, à nouveau, d’un effet de la crise qui a considérablement compliqué la tâche des instruments de lutte contre la pauvreté. Pour autant, en l’absence du RSA, qui conduit à redistribuer près de 2 milliards d’euros chaque année aux travailleurs pauvres, la pauvreté aurait été encore plus élevée. La mise en œuvre du RSA a sans aucun doute amorti les effets de la crise sur les ménages pauvres.

Pour pouvoir être plus précis, il faudrait pouvoir distinguer l’effet spécifique de la crise et celui du RSA sur le risque de pauvreté des ménages, ce qui supposerait également de pouvoir identifier l’effet du RSA sur l’accès à l’emploi, qui est un déterminant important de la sortie de la pauvreté. Mais ce type d’évaluation ne peut plus être mené à bien de façon satisfaisante depuis que le RSA est généralisé parce qu’il est devenu impossible de construire un groupe témoin. Depuis 2009, on ne peut pas observer les comportements de retour à l’emploi des ménages qui ne bénéficient pas du RSA. On pouvait encore le faire dans la phase d’expérimentation du RSA mais celle-ci a été trop courte pour que l’évaluation conduise à des résultats suffisamment précis. Le RSA restera néanmoins la seule politique publique de portée nationale dans le champ du social qui ait fait l’objet d’une expérimentation locale avant sa généralisation sur l’ensemble du territoire national.

Des estimations ont été réalisées sur des allocations assez proches du RSA en Grande Bretagne (work family tax credit), aux États-Unis (earned income tax credit) et au Canada (Projet d’autosuffisance ou PAS). Deux résultats principaux se dégagent (Mikol et Remy, 2010) : premièrement, l’effet sur l’accès à l’emploi diffère selon la configuration familiale : il est globalement positif sur le retour à l’emploi d’une personne isolée mais peut être négatif pour des couples bi-actifs ; ceci peut s’expliquer si les revenus issus de l’emploi de la seconde personne du couple font sortir le ménage du dispositif. Deuxièmement que l’effet est plus net dans la marge extensive (le retour à l’emploi de personnes sans emploi) que dans la marge intensive (l’augmentation du nombre d’heures travaillées par les personnes en emploi) ; certaines études observant une élasticité négative sur la marge intensive (l’aide ferait baisser le nombre d’heures travaillées).

3.3. QUESTION OUVERTE : LE NON RECOURS

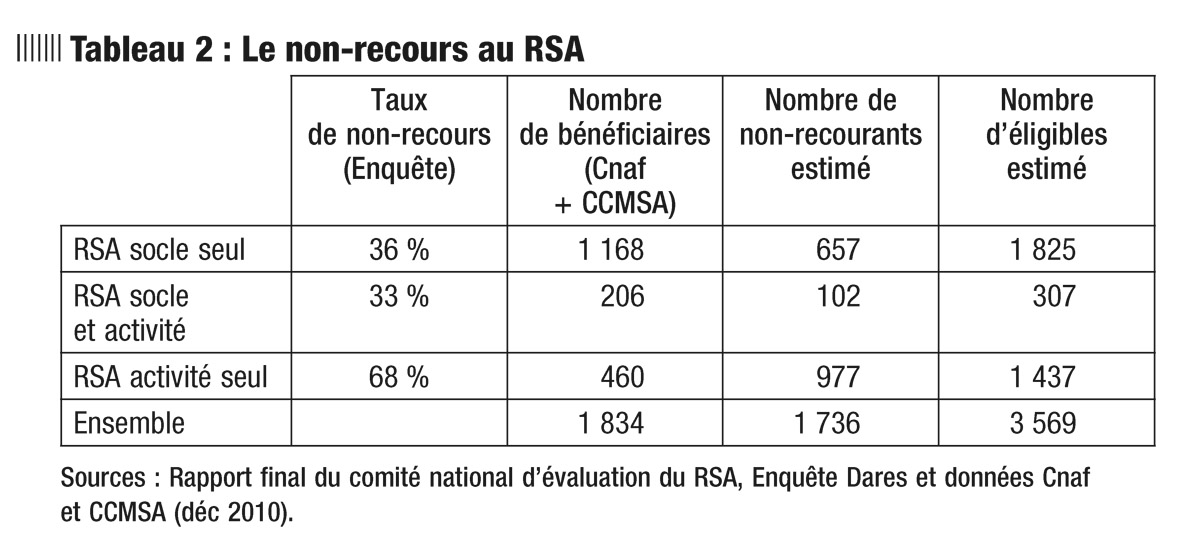

Selon le rapport final du comité national d’évaluation du RSA, 68 % des ayants droit au RSA activité ne font pas valoir leurs droits et ne bénéficient donc pas de la prestation. Pour l’ensemble des bénéficiaires du RSA, le taux de non-recours est de plus de 40 % : plus de 1,9 million de ménages bénéficient du RSA mais les ayants droit compte tenu des barèmes d’attribution seraient de l’ordre de 3,5 millions (tableau 2). Le non-recours au RSA est un phénomène massif. Il est vraisemblable que le non-recours aux aides locales, légales ou extralégales, qui sont moins connues que le RSA, soit encore plus important.

Le non-recours se caractérise par une situation où des personnes éligibles à une prestation sociale ne la perçoivent pas, parce qu’ils n’en font pas la demande. C’est un sujet important puisqu’il pose la question de l’effectivité de l’action publique et de la plus ou moins bonne affectation des dépenses publiques aux besoins des personnes ciblées. Le fait que des personnes non visées puissent recevoir la prestation et que parallèlement, les personnes ciblées ne la reçoivent pas pose des questions politiques et économiques non triviales.

On peut identifier plusieurs causes du non-recours en s’appuyant sur les travaux existants. Dans la littérature théorique et appliquée, le principal déterminant mis en avant concerne les coûts de la participation à un programme et notamment le stigmate qui peut peser sur des personnes recevant des prestations sociales. Le non-recours peut ainsi s’expliquer par les coûts de transaction importants impliqués par la demande d’une aide. La procédure administrative est souvent perçue comme longue et coûteuse, et son issue est incertaine. Les individus estiment que les coûts présents sont trop importants par rapport aux bénéfices futurs. Une autre explication souvent avancée est celle du manque d’information sur les aides. Les personnes éligibles à une aide peuvent ne pas être informées de la possibilité d’en bénéficier ou ne pas croire en leur éligibilité.

On peut théoriquement décomposer le recours à une aide sociale comme le produit d’un ensemble de probabilités qui correspondent à autant d’étapes dans une démarche de recours (Heckman, Smith, 2003). Par exemple, pour avoir effectivement recours à une aide, il faut 1) être éligible ; 2) être informé (savoir que l’aide existe et que l’on y a droit) ; 3) vouloir bénéficier de l’aide, ce qui revient à considérer que l’ensemble des gains directs et indirects, monétaires ou non, compense l’ensemble des coûts associés au bénéfice de l’aide ; 4) pouvoir en bénéficier, c’est-à-dire être en mesure d’effectuer les démarches nécessaires (être disponible, être mobile, etc.) ; 5) voir sa demande être effectivement acceptée. La personne entre alors dans le programme et bénéficie de l’aide. Le recours est le résultat final de ces cinq étapes, chacune étant conditionnée par l’étape précédente. Connaître ces probabilités pose des difficultés particulières de mesure. Par exemple, lors de l’étape d’éligibilité, l’une des principales difficultés est celle de l’identification des personnes concernées puisque, par définition, elles ne se font pas connaître des services délivrant les prestations. Il est délicat d’identifier les éligibles dans la mesure où les différentes prestations ne reposent pas sur les mêmes critères. Elles font le plus souvent appel à un seuil de ressources maximum mais le repérage précis des éligibles à partir de fichiers administratifs est souvent difficile.

Il s’agit là d’un exemple de décomposition qui permettrait effectivement de progresser dans la connaissance des causes du non-recours au RSA. Mais la question reste ouverte. Pour y répondre, il importe de développer des analyses contextualisées, permettant de considérer le contexte local, en prenant en compte la dimension monétaire des barèmes des aides sociales tout autant que les effets de l’accompagnement et ceux de la gouvernance locale des politiques d’insertion sur la situation des personnes et leurs décisions de recours au RSA. Ces analyses constituent des pistes de recherche pour l’avenir et témoignent de la variété et de l’intérêt des questions ouvertes par la réforme du RSA.

1. DREES, 2012, La protection sociale en France et en Europe en 2010, Collection Études et statistiques.

2. Nous ne discutons pas ici des conditionnalités liées à l’acceptation d’un emploi, qui conduisent à distinguer le Welfare State (État providence), du Welfare to Work (passer de l’assistance à l’emploi) et du Workfare (travaillez pour être aidé). Pour une discussion de ces questions, voir Jacques Delors et Michel Dollé, 2009, Investir dans le social, éd. Odile Jacob.

3. Une réforme paramétrique modifie un des paramètres d’un dispositif, par exemple la durée d’indemnisation ou le taux de cotisation ou de prestation. Une réforme non paramétrique modifie le dispositif lui-même.

4. Le seuil était de 520 heures en 1979 lorsque la durée légale du travail atteignait 40 heures.