In questo capitolo

Determinare l’opportunità di un investimento

Determinare l’opportunità di un investimento

Usare vari metodi di ammortamento

Valutare le opportunità commerciali

Determinare l’opportunità di un investimento

Usare vari metodi di ammortamento

Valutare le opportunità commerciali

Si dice che “il denaro fa girare il mondo”, ma è anche vero che spesso sono le funzioni di Excel a far girare il denaro. Excel offre funzioni che consentono di scoprire il valore di un investimento in una data futura. Sappiamo tutti che è utile trovare un investimento che garantisca un buon tasso d’interesse. Con la funzione VAL.FUT (valore futuro) potete spingervi un passo più avanti, per scoprire quale sarà la resa futura dell’investimento.

Vi siete mai chiesti cosa potreste fare con la somma che riuscite a mettere da parte a fine mese? Potete metterla in banca, potete usarla per estinguere un debito o potete acquistare qualcosa. Excel aiuta a scoprire la soluzione migliore utilizzando la funzione TIR.COST, che calcola il Tasso Interno di Rimborso. Questa funzione consente di ridurre ogni singola opzione a un unico valore, che potete utilizzare per confrontare le opportunità e selezionare la migliore.

Per le attività commerciali, Excel offre varie funzioni che aiutano a creare dei piani di ammortamento. Di sicuro le funzioni AMMORT.COST, AMMORT.ANNUO, DB e AMMORT sono strumenti preziosi in questo campo. Provate a utilizzarle e sarete in grado di parlare da pari a pari con il vostro consulente finanziario!

AMMORT.COST è una funzione utilizzata per calcolare l’ammortamento costante. AMMORT.ANNUO calcola l’ammortamento pluriennale. DB e AMMORT sono varianti del metodo di ammortamento a doppie quote proporzionali.

La funzione VAL.FUT dice quale sarà il valore dell’investimento al termine del piano. La funzione richiede, come parametri, un versamento iniziale e i successivi versamenti periodici, applicando un certo tasso di interesse e calcola la resa dell’investimento una volta trascorso un determinato periodo.

Per esempio, potreste iniziare un piano di accantonamento con una certa cifra, supponiamo 1.000 euro. Ogni mese aggiungete al conto ulteriori 50 euro. La banca vi paga un tasso di interesse annuo del 5%. Dopo due anni, quanto troverete sul conto?

Questo è il tipo di domande alle quali risponde la funzione VAL.FUT. La funzione accetta i seguenti cinque argomenti.

Tasso di interesse: il tasso di interesse annuo. Nella funzione deve essere diviso per il numero di versamenti annui, generalmente 12, se i pagamenti sono mensili.

Tasso di interesse: il tasso di interesse annuo. Nella funzione deve essere diviso per il numero di versamenti annui, generalmente 12, se i pagamenti sono mensili.

Periodi: il numero totale di versamenti per l’investimento, che si sommano all’investimento iniziale. In pratica non dovete contare l’investimento iniziale. Se i versamenti si verificano mensilmente e l’investimento ha una durata di tre anni, avrete 36 versamenti, o periodi.

Pagamento: l’importo fisso aggiunto all’investimento a ogni periodo.

Valore attuale: argomento opzionale, è la somma iniziale dell’investimento. Se viene tralasciato, ovvero se l’investimento non parte da un versamento iniziale, viene utilizzato il valore predefinito, 0.

Tipo: i versamenti periodici possono essere effettuati all’inizio o alla fine del periodo. Questo influenza in modo leggero, ma comunque sensibile, il risultato finale. Si può inserire il valore 0 (versamento alla fine del periodo) o 1 (versamento all’inizio del periodo). Se viene tralasciato, si presuppone il valore predefinito 0: versamento a fine periodo.

Quando usate la funzione VAL.FUT, ricordatevi di specificare la somma iniziale dell’investimento e il versamento periodico come valori negativi. Anche se si tratta di un investimento, è comunque un flusso di cassa in uscita (anche se il conto è vostro).

Ecco come utilizzare la funzione VAL.FUT.

1.Inserite le seguenti informazioni nelle celle di una colonna del foglio di lavoro:

•tasso di interesse annuo;

•numero di versamenti periodici;

•entità del singolo versamento;

•versamento iniziale.

Se lo desiderate potete aggiungere delle etichette nelle celle adiacenti, per identificare valori.

2.Collocate il cursore nella cella in cui volete far comparire i risultati.

3.Inserite =VAL.FUT( per iniziare la funzione.

4.Fate clic sulla cella in cui avete inserito il tasso di interesse annuo, o specificate semplicemente l’indirizzo della cella.

5.Inserite /12 per dividere il tasso di interesse annuo in un tasso di interesse mensile.

6.Inserite un punto e virgola (;).

7.Fate clic sulla cella in cui avete inserito il numero totale dei versamenti, o specificate semplicemente l’indirizzo della cella.

8.Inserite un punto e virgola (;).

9.Fate clic sulla cella in cui avete inserito la somma versata periodicamente, o specificate semplicemente l’indirizzo della cella.

10.Inserite un punto e virgola (;).

11.Fate clic sulla cella in cui avete inserito l’investimento iniziale, oppure specificate semplicemente l’indirizzo della cella.

12.Come opzione, inserite un punto e virgola (;) seguito da uno zero (0) se il versamento viene eseguito all’inizio del periodo o da un uno (1) se il versamento viene eseguito alla fine del periodo

13.Inserite una parentesi chiusa, ), e premete il tasto Invio per concludere la funzione.

La Figura 6.1 mostra il rendimento di un investimento dopo due anni.

L’investimento parte con 1000 euro, ai quali vengono aggiunti 50 euro ogni mese. Il tasso di interesse è del 5%. Il valore dell’investimento, alla fine, è di 2.364,24 euro. L’accumulo totale è stato di 2.200 euro (1000 euro più 24 versamenti da 50 euro). L’investimento ha quindi fruttato 164,24 euro.

Figura 6.1 Quanto frutta un investimento.

L’ammortamento è una tecnica che consiste nell’allocare il costo di un bene nel corso del periodo utile di utilizzo di tale bene. L’ammortamento viene applicato a beni tangibili, che assicurano utili per un anno o più.

Veicoli, immobili e apparecchiature sono tutti esempi di beni tangibili cui può essere applicato un ammortamento. Un panino al tonno non è un bene tangibile, poiché la sua utilità dura solo pochi minuti: il tempo necessario per mangiarlo, anche se il “fruitore” del panino intenderà fare buon uso delle calorie che accumula!

Facciamo un esempio: una società acquista un camioncino per le consegne. Il camioncino costa 35.000 euro. Prevede di utilizzarlo per 12 anni, la vita del bene. Trascorsi 12 anni, il veicolo avrà ancora un valore residuo di 8.000 euro. Questi valori adottano una specifica terminologia, utilizzata per le formule di ammortamento.

Costo: il costo iniziale del bene (35.000 euro). Può comprendere non solo il prezzo d’acquisto, ma anche i costi associati all’installazione e le spese di consegna.

Valore residuo: il valore del bene al termine della vita utile (in questo caso 8.000 euro).

Vita utile: il numero di periodi in cui si applica l’ammortamento. Normalmente si esprime in anni (in questo caso 12 anni).

L’ammortamento può essere calcolato in vari modi. Alcune tecniche presuppongono che il bene fornisca la maggior parte della sua utilità nella parte iniziale della sua vita. L’ammortamento, in questo caso, viene applicato su una scala progressiva che va dal primo periodo all’ultimo.

La maggior parte dell’ammortamento viene applicato nei primi periodi.

In questo caso si parla di piano di ammortamento accelerato. A volte, l’ammortamento si esaurisce prima della vita del bene. Alternativamente, l’ammortamento può essere applicato in modo uniforme su tutti i periodi. In tal caso, a ogni periodo della vita del bene viene applicata la stessa quota di ammortamento. La Tabella 6.1 elenca i vari metodi di ammortamento.

Il costo ammortizzabile è il costo iniziale meno il valore residuo.

| Tabella 6.1 | Metodi di ammortamento | |

| Metodo | Commenti | Funzione Excel impiegata |

| Quote costanti | Applica in modo uniforme il costo ammortizzabile (costo - valore residuo) nell’arco dei periodi. Usa la formula (costo - valore residuo) / numero periodi. | AMMORT.COST |

| Somma degli anni | Innanzitutto somma i periodi, letteralmente. Se vi sono cinque periodi, il metodo calcola prima la somma delle cifre dei periodi degli anni, per esempio 1 + 2 + 3 + 4 + 5 = 15. Sulla base di questi valori crea un piano di ammortamento accelerato. Per informazioni consultate la Guida di Excel. | AMMORT.ANNUO |

| Quote dimezzate | Crea un piano di ammortamento accelerato raddoppiando il tasso di ammortamento a quote costanti, ma poi gli applica un ammortamento a quote variabili anziché fisse. | AMMORT e DB |

La Figura 6.2 mostra un foglio di lavoro che impiega alcuni metodi di ammortamento. I metodi usano l’esempio del camioncino per le consegne che costa 35.000 euro usato per 12 anni e con un valore residuo di 8.000 euro. Un valore importante in tutti questi metodi è il costo ammortizzabile, che è il costo originario meno il valore residuo. In questo esempio è pari a 27.000 euro (35.000 – 8.000).

Tutti i tre metodi di ammortamento rappresentati nella Figura 6.2 (lineare, a somma degli anni e a quote dimezzate) terminano con un ammortamento accumulato alla fine della vita utile uguale al costo ammortizzabile, ovvero al costo meno il valore residuo.

Tuttavia, ogni metodo arriva al totale in un modo diverso. Il metodo lineare applica semplicemente una somma costante ai periodi. Gli altri due metodi accelerano l’ammortamento. In realtà il metodo a quote dimezzate accelera l’ammortamento a tal punto che la spesa viene ammortizzata ben prima della fine della vita del bene.

Figura 6.2 Ammortamento di un bene.

La funzione AMMORT.COST applica in modo costante l’ammortamento all’intero periodo di vita del bene. Gli argomenti sono semplici: solo il costo, il valore residuo e la vita utile. Nella Figura 6.2, ogni cella dell’intervallo D9:D20 contiene la stessa formula: =AMMORT.COST(B$2;B$3;B$4). Poiché l’ammortamento lineare attribuisce lo stesso livello di ammortamento a ciascun periodo, ogni cella utilizza esattamente la stessa formula.

La risposta è la stessa, indipendentemente dal periodo considerato. Questo approccio differisce dai metodi di ammortamento accelerato, che verranno descritti fra breve.

Utilizzando il segno di dollaro ($) davanti agli indicatori di colonne e/o di riga, si fissa l’indirizzo della cella, in modo che non cambi mai.

Ecco come utilizzare la funzione AMMORT.COST.

1.Inserite le seguenti informazioni nelle celle di una colonna del foglio di lavoro:

•costo del bene;

•valore residuo (sempre inferiore al costo iniziale);

•numero di periodi di vita del bene (normalmente in anni).

2.Inserite =AMMORT.COST( per iniziare la funzione.

3.Fate clic sulla cella contenente il costo iniziale del bene, o specificate semplicemente l’indirizzo della cella.

4.Inserite un punto e virgola (;).

5.Fate clic sulla cella in cui avete inserito il valore residuo del bene, o specificate semplicemente l’indirizzo della cella.

6.Inserite un punto e virgola (;).

7.Fate clic sulla cella in cui avete inserito il numero di periodi, o specificate semplicemente l’indirizzo della cella.

8.Inserite una parentesi chiusa, ), e premete il tasto Invio per concludere la funzione.

Il valore restituito è l’ammortamento per periodo. Ogni periodo avrà lo stesso importo di ammortamento. In tutte le celle dell’intervallo si trova la stessa formula, che fa riferimento alle stesse celle (utilizzando il simbolo “$” per impiegare riferimenti assoluti).

La funzione AMMORT.ANNUO crea un piano di ammortamento accelerato: in pratica applica un ammortamento maggiore ai primi periodi della vita utile del bene. Il metodo usa una tecnica interessante, che consiste nel sommare le cifre degli anni. Dunque, per un piano di ammortamento della durata di cinque anni, viene innanzitutto calcolato il valore 1 + 2 + 3 + 4 + 5 = 15. Se il piano di ammortamento è per dieci anni, il metodo calcola la somma delle cifre da 1 a 10: 55.

La somma delle cifre degli anni viene poi utilizzata come denominatore nei calcoli, per determinare una percentuale per il periodo. Le cifre vengono poi applicate all’inverso dei periodi. In altre parole, in un piano di ammortamento di 5 anni, l’ammortamento per il primo periodo è calcolato come (5 / 15) × costo ammortizzabile. L’ammortamento per il secondo periodo è calcolato come (4 / 15) × costo ammortizzabile e così via. La seguente tabella calcola un ammortamento di 5 anni su un costo ammortizzabile di 6000 euro e un valore residuo di 0 euro.

| Periodo | Calcolo | Risultato |

| 1 | (5 / 15) × 6.000 € | 2.000 € |

| 2 | (4 / 15) × 6.000 € | 1.600 € |

| 3 | (3 / 15) × 6.000 € | 1.200 € |

| 4 | (2 / 15) × 6.000 € | 800 € |

| 5 | (1 / 15) × 6.000 € | 400 € |

Ma in realtà non è neppure necessario sapere come funziona il calcolo, poiché sarà Excel a eseguirlo per voi. La funzione AMMORT.ANNUO accetta quattro argomenti: il costo, il valore residuo, la vita utile (il numero di periodi) e il periodo da calcolare.

La funzione AMMORT.ANNUO restituisce l’ammortamento per un unico periodo. Poche pagine fa abbiamo visto all’opera la funzione AMMORT.COST. Anch’essa restituisce l’ammortamento per periodo, ma poiché tutti i periodi sono uguali, la funzione non richiede di specificare il periodo fra gli argomenti.

La funzione AMMORT.ANNUO, invece, restituisce un importo di ammortamento differente per ogni periodo e dunque è necessario specificare il periodo fra gli argomenti. Nella Figura 6.2, ogni formula dell’intervallo F9:F20 utilizza la funzione AMMORT.ANNUO, ma specifica un periodo differente come quarto argomento. Per esempio, la cella F9 contiene la formula =AMMORT.ANNUO(B$2;B$3;B$4;B9), mentre la cella F10 contiene la formula =AMMORT.ANNUO(B$2;B$3;B$4;B10). In pratica l’ultimo argomento differente genera un risultato differente.

Ecco come utilizzare la funzione AMMORT.ANNUO per calcolare l’ammortamento per un periodo:

1.Inserite le seguenti informazioni nelle celle di una colonna del foglio di lavoro:

•costo del bene;

•valore residuo (sempre inferiore al costo iniziale);

•numero di periodi di vita del bene (normalmente in anni).

2.Inserite =AMMORT.ANNUO( per iniziare la funzione.

3.Fate clic sulla cella contenente il costo iniziale del bene, o specificate semplicemente l’indirizzo della cella.

4.Inserite un punto e virgola (;).

5.Fate clic sulla cella in cui avete inserito valore residuo del bene, o specificate semplicemente l’indirizzo della cella.

6.Inserite un punto e virgola (;).

7.Fate clic sulla cella in cui avete inserito il numero di periodi, o specificate semplicemente l’indirizzo della cella.

8.Inserite un punto e virgola (;).

9.Inserite il periodo per il quale intendete calcolare l’ammortamento.

10.Inserite una parentesi chiusa, ), e premete il tasto Invio per concludere la funzione.

La funzione restituisce la quantità dell’ammortamento per il periodo inserito. Per calcolare l’ammortamento, anno per anno, per l’intero insieme di periodi, specificate una formula con la funzione AMMORT.ANNUO in altrettante celle. In ogni cella va specificato come quarto argomento un periodo differente. Per semplificare l’inserimento delle formule, specificate i primi tre argomenti come indirizzi assoluti di celle (in altre parole utilizzate il segno di dollaro “$” davanti agli indicatori di righe di colonna). Lasciate invece il quarto argomento libero di utilizzare un indirizzo relativo.

Nella cella F9 della Figura 6.2, la formula è =AMMORT.ANNUO(B$2;B$3;B$4;B9). Notate come i primi tre argomenti siano fissi sulle celle B2, B3 e B4. Dopo aver inserito questa formula nella cella F9, basta trascinare la formula (con la maniglia di riempimento che occupa l’angolo inferiore destro della cella) fino alla cella F20 per riempire tutto l’intervallo di celle. Il quarto argomento cambierà così a ogni riga. Per esempio, la cella F20 conterrà la seguente formula: =AMMORT.ANNUO(B$2;B$3;B$4;B20).

Il metodo di ammortamento a quote dimezzate fornisce un piano di ammortamento accelerato, ma calcola gli importi in modo differente rispetto al metodo a somma degli anni.

Anche se si basa sul metodo di ammortamento lineare (che non è un metodo accelerato), il calcolo per ogni periodo si basa sul valore residuo del bene una volta trascorso il periodo, invece che sul costo ammortizzabile. Poiché il valore residuo si riduce col trascorrere dei periodi, il piano fornisce valori differenti per ciascun periodo.

La funzione AMMORT accetta cinque argomenti, di cui i primi quattro sono obbligatori.

Il quinto argomento è il fattore. Il fattore 2 dice alla funzione di utilizzare il metodo a quote dimezzate. Possono essere utilizzati anche altri valori, per esempio 1,5. Il fattore non è altro che il tasso di riduzione dell’importo.

Un valore più piccolo (rispetto al valore predefinito 2) produce un ammortamento più lungo. Omettendo il quinto argomento, si ottiene il valore predefinito, 2.

La funzione AMMORT restituisce un importo di ammortamento differente per ciascun periodo; pertanto richiede di specificare il periodo come argomento. Nella Figura 6.2, ogni formula dell’intervallo H9:H20 utilizza la funzione AMMORT, ma impiega un periodo differente come quarto argomento. Per esempio, la cella H9 contiene la formula =AMMORT(B$2;B$3;B$4;B9) e la cella H10 contiene la formula =AMMORT(B$2;B$3;B$4;B10). L’ultimo argomento differente genera un risultato differente.

Come illustrato nella Figura 6.2 precedente, il metodo a quote dimezzate offre un piano di ammortamento ancora più accelerato rispetto al metodo a somma degli anni. Il risultato è che l’ammortamento del bene viene raggiunto pienamente ben prima che il bene abbia raggiunto il termine della propria vita utile.

Ecco come utilizzare la funzione AMMORT per calcolare l’ammortamento per un periodo:

1.Inserite le seguenti informazioni nelle celle di una colonna del foglio di lavoro:

•costo del bene;

•valore residuo (sempre inferiore al costo iniziale);

•numero di periodi di vita del bene (normalmente in anni).

2.Inserite =AMMORT( per iniziare la funzione.

3.Fate clic sulla cella contenente il costo iniziale del bene, o specificate semplicemente l’indirizzo della cella.

4.Inserite un punto e virgola (;).

5.Fate clic sulla cella in cui avete inserito il valore residuo del bene, o specificate semplicemente l’indirizzo della cella.

6.Inserite un punto e virgola (;).

7.Fate clic sulla cella in cui avete inserito il numero di periodi, o specificate semplicemente l’indirizzo della cella.

8.Inserite un punto e virgola (;).

9.Inserite il periodo per il quale intendete calcolare l’ammortamento.

10.Se volete utilizzare un fattore differente dal dimezzamento delle quote, inserite un punto e virgola (;) e un valore numerico diverso da 2.

11.Inserite una parentesi chiusa, ), e premete il tasto Invio per concludere la funzione.

La funzione restituisce l’ammortamento per il periodo specificato.

Per calcolare l’ammortamento per l’intero insieme di periodi, dovete specificare una formula con la funzione AMMORT nello stesso numero di celle dei periodi. Ogni cella si baserà su un periodo differente, quello specificato come quarto argomento. Uno dei migliori approcci consiste nell’utilizzare l’indirizzamento assoluto per i primi tre argomenti della funzione. Riempiendo le celle rimanenti con operazioni di trascinamento o copia, i riferimenti al costo, al valore residuo e alla vita utile rimarranno costanti. Potete vedere un esempio di indirizzamento assoluto nella barra della formula rappresentata nella Figura 6.2.

Non esiste un unico metodo valido, in assoluto, per scegliere il miglior piano di ammortamento. È però importante utilizzare quello più a adatto al tipo di bene. Per esempio, le automobili perdono gran parte del proprio valore nel corso dei primi anni e dunque ha particolarmente senso applicare un piano di ammortamento accelerato.

La maggior parte dei beni aziendali non viene acquistata, consegnata e messa in servizio esattamente il primo gennaio. Pertanto Excel fornisce un’apposita formula di ammortamento, AMMORT.FISSO, che considera periodi diversi dall’intero anno solare. La funzione AMMORT.FISSO accetta cinque argomenti. I primi quattro sono quelli tipici: il costo, il valore residuo, la vita utile (numero di periodi) e il periodo nel corso del quale verrà calcolato l’ammortamento. Il quinto argomento è il numero di mesi nel corso del primo anno. Il quinto argomento è opzionale, ma quando viene tralasciato, la funzione utilizza il valore predefinito, 12.

Per il quinto argomento, il valore 3, per esempio, significa che l’ammortamento inizia in ottobre (ottobre, novembre e dicembre sono tre mesi); dunque la quota di ammortamento attribuita al primo anno solare sarà molto piccola. Il valore 11 significa che l’ammortamento inizia a febbraio (da febbraio a dicembre vi sono 11 mesi).

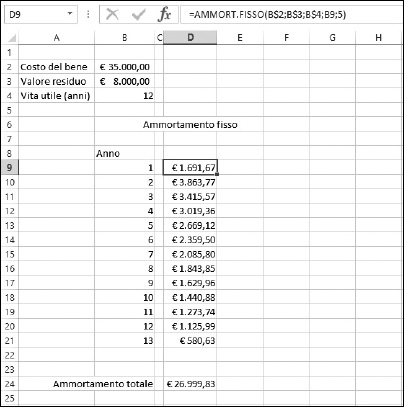

La Figura 6.3 mostra un piano di ammortamento creato con la funzione AMMORT.FISSO. Notate che la vita utile dei beni è di 12 anni (cella B4), ma che la formula viene applicata a 13 diversi periodi, per includere un anno in più, in quanto il primo anno viene utilizzato solo parzialmente. Dunque i mesi rimanenti entreranno, necessariamente, in un ulteriore anno.

Figura 6.3 Scostamento dei periodi di ammortamento rispetto al calendario.

L’esempio rappresentato nella Figura 6.3 riguarda un bene acquistato in agosto. La cella D9 contiene la formula =AMMORT.FISSO(B$2;B$3;B$4;B9;5). Il quinto argomento è 5, poiché l’ammortamento nel corso del primo anno riguarda solo 5 mesi (agosto, settembre, ottobre, novembre e dicembre).

Ecco come utilizzare la funzione AMMORT.FISSO per calcolare l’ammortamento per un periodo.

1.Inserite le seguenti informazioni nelle celle di una colonna del foglio di lavoro:

•costo del bene;

•valore residuo (sempre inferiore al costo iniziale);

•numero di periodi di vita del bene (normalmente in anni).

2.Inserite =AMMORT.FISSO( per iniziare la funzione.

3.Fate clic sulla cella contenente il costo iniziale del bene, o specificate semplicemente l’indirizzo della cella.

4.Inserite un punto e virgola (;).

5.Fate clic sulla cella in cui avete inserito il valore residuo del bene, o specificate semplicemente l’indirizzo della cella.

6.Inserite un punto e virgola (;).

7.Fate clic sulla cella in cui avete inserito il numero di periodi, o specificate semplicemente l’indirizzo della cella.

8.Inserite un punto e virgola (;).

9.Inserite il periodo per il quale intendete calcolare l’ammortamento.

10.Inserite un punto e virgola (;).

11.Inserite il numero di mesi nel corso del primo anno ai quali viene applicato l’ammortamento.

12.Inserite una parentesi chiusa, ), e premete il tasto Invio per concludere la funzione.

La funzione restituisce la somma di ammortamento per il periodo specificato. Per calcolare l’ammortamento per l’intero insieme di periodi, dovete replicare la formula con la funzione AMMORT.FISSO nello stesso numero di celle dei periodi. Tuttavia, dovete fare spazio a un periodo in più (Figura 6.3).

Inserite gli argomenti costanti della funzione utilizzando l’indirizzamento assoluto (ovvero ponete il segno di dollaro davanti ai numeri delle righe e/o alle lettere delle colonne). Ciò semplificherà l’applicazione della funzione su più celle tramite un’operazione di replicazione. I riferimenti agli argomenti fissi della funzione rimarranno così costanti.

Che cosa sarà meglio fare? Rimborsare un finanziamento effettuato con la carta di credito o investire sulla nuova azienda dello zio Piero? Dovreste cambiare auto. È opportuno acquistarla con un finanziamento? Oppure dovreste metterci un congruo anticipo e investire il resto? Come prendere decisioni su opportunità finanziarie alternative come queste?

Il Tasso Interno di Rendimento (TIR) aiuta a rispondere a questo tipo di domande. La funzione TIR.COST analizza il flusso di denaro in ingresso e in uscita di un investimento e ne calcola il tasso di interesse, che rappresenta il risultato effettivo in termini di flusso di cassa. In altre parole, considera tutti i vari flussi di cassa e restituisce il tasso di interesse. A questo punto potete confrontare questo valore con le varie opportunità finanziarie.

Magari la nuova attività dello zio Piero offre un tasso di rendimento pari al 10% dell’investimento. Però, la società titolare della carta di credito vi addebita il 12% di interessi sul finanziamento che avete aperto. In tal caso, sarà meglio ripianare il finanziamento aperto con la carta di credito. Perché? Perché che senso avrebbe guadagnare il 10% da una parte e perdere il 12% dall’altra? Lo capirà anche lo zio Piero!

La funzione TIR.COST accetta due argomenti. Il primo è sempre obbligatorio; il secondo è opzionale in alcuni casi e obbligatorio in altri.

Il primo argomento è una matrice dei flussi di cassa. Come sempre quando si tratta di flussi di denaro, i soldi che entrano vengono considerati valori positivi e i soldi che escono vengono considerati valori negativi. Partendo da un tipico flusso di cassa in ingresso e in uscita specificato in un foglio di lavoro, il primo argomento della funzione deve essere un intervallo di celle.

Il secondo argomento è un’ipotesi di quale dovrebbe essere il risultato.

So che può sembrare strano, ma qui Excel richiede il vostro aiuto (uno dei pochi casi). La funzione TIR.COST parte con un’ipotesi del risultato, calcolando quanto tale ipotesi si avvicina ai dati. Poi regola l’ipotesi verso l’alto o verso il basso e ripete più e più volte il processo (una tecnica chiamata iterazione) fino a giungere alla risposta corretta. Se non ci riesce in venti tentativi, restituisce l’errore #NUM!. In tal caso, potete specificare un rendimento ipotetico, che aiuta Excel a procedere. Per esempio, 0,05 indica un’ipotesi di rendimento del 5%, 0,15 indica un’ipotesi del 15% e così via. Potete anche specificare ipotesi di rendimenti negativi. Per esempio, specificando -0,05 comunicate alla funzione che prevedete una perdita approssimativa del 5%. Se non specificate un’ipotesi, Excel ne impiega una pari a 0,1 (10%).

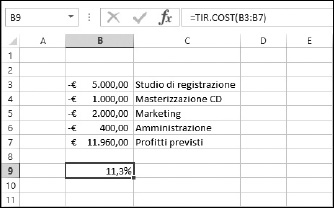

La Figura 6.4 mostra un’attività valutata con la funzione TIR.COST.

Il progetto consiste nel produrre un CD musicale. I costi dovuti al lavoro in Studio vengono considerati spese e inseriti come numeri negativi. Il valore positivo specificato nella cella B7 è il profitto previsto.

La funzione TIR.COST calcola il tasso di interesse previsto. La formula nella cella B9 è =TIR.COST(B3:B7). L’intervallo inserito comprende tutti i flussi di cassa, ovvero sia le spese, sia i guadagni.

Figura 6.4 Calcolo dei profitti di un’attività commerciale.

Questo progetto ha un tasso interno di rendimento pari all’11,3%.

A proposito, l’entità dell’investimento, in questo caso è la somma di tutte le spese, 8.400 euro. Guadagnando 11.960 euro avremo un buon investimento, con profitti significativamente più elevati delle spese.

Anche se un’opportunità commerciale sembra interessante dopo aver applicato la funzione TIR.COST, dovete considerare altri fattori. Per esempio, potreste dovervi far finanziare dalla banca gli investimenti nella vostra nuova attività commerciale. Il rendimento da considerare, a questo punto, diventa il risultato della funzione TIR.COST applicata all’attività commerciale meno il costo del denaro richiesto per finanziare l’investimento.

Tuttavia, il progetto può ora essere confrontato con altri investimenti. Un altro progetto potrebbe offrire un Tasso Interno di Rendimento più elevato e dimostrarsi più redditizio. Naturalmente non bisogna trascurare che la pubblicazione di un CD musicale può garantire una grande soddisfazione personale.

Quando si confrontano più opportunità utilizzando la funzione TIR.COST, si è alla ricerca del Tasso Interno di Rendimento migliore, più elevato.

La Figura 6.5 confronta l’opportunità commerciale della Figura 6.4 con un’altra opportunità di investimento: avviare un’impresa di videoregistrazione di matrimoni e cerimonie. In questo caso è prevista una quota significativa per l’equipaggiamento e il marketing. Il Tasso Interno di Rendimento viene calcolato per il primo anno e poi, insieme, per il primo e il secondo anno di attività. La cella H10 contiene la formula =TIR.COST(H3:H5) e la cella H11 contiene la formula =TIR.COST(H3:H6). È chiaro che già nel primo anno la seconda attività supera, in termini di profitti, la prima.

Figura 6.5 Confronto di più opportunità commerciali.

Ecco come utilizzare la funzione TIR.COST.

1.Inserite una serie di valori di flusso di cassa:

•spese, per esempio per l’investimento iniziale, sotto forma di valori negativi;

•guadagni, per esempio per i profitti, sotto forma di valori positivi.

2.Inserite =TIR.COST( per iniziare la funzione.

3.Trascinate il cursore sull’intervallo di celle contenente i flussi di cassa o specificate l’indirizzo dell’intervallo.

4.Come opzione, inserite un’ipotesi, per aiutare la funzione.

Per farlo, inserite un punto e virgola (;) e quindi specificate un valore decimale da utilizzare come percentuale (per esempio 0,2 per il 20%). Potete inserire un valore positivo o negativo.

5.Inserite una parentesi chiusa, ), e premete il tasto Invio.

Considerando che la funzione TIR.COST si basa su flussi di cassa, in ingresso e in uscita, è prudente considerare anche il proprio “stipendio” come una spesa. Lo stipendio è pur sempre un flusso di cassa in uscita e il profitto è un flusso di cassa in ingresso.

La Figura 6.6 espande l’idea dell’attività di videoregistrazione con un esempio dettagliato. Dato che si tratta di un’attività commerciale, vi troverete varie voci di spesa (investimento iniziale, pagamento degli utili, spese per il commercialista e l’avvocato, pubblicità, stipendi e così via).

La cella E1 mostra il Tasso Interno di Rendimento per i primi tre mesi dell’attività. La formula è =TIR.COST(B4:B25;-0,2). A proposito, questo calcolo richiede un’ipotesi (-0,2) per fornire una risposta. Il Tasso Interno di Rendimento è pari al -5,7%. L’attività di videoregistrazione non fa guadagnare nulla nei primi mesi, ma questo vale all’inizio di quasi ogni attività.

Figura 6.6 Calcolo del Tasso Interno di Rendimento con varie voci di spesa.

Notate che questo esempio include delle date. La funzione TIR.COST opera supponendo che i flussi di cassa siano periodici, mentre in questo esempio le cose stanno diversamente. Vi è un’altra funzione, TIR.X, che gestisce le date nel calcolo del Tasso Interno di Rendimento.