LIMITAÇÕES CONSTITUCIONAIS AO PODER DE TRIBUTAR

Sumário: 2.1 A relação tributária como relação jurídica – 2.2 As garantias como rol não exaustivo – 2.3 Quando as garantias configuram cláusulas pétreas: 2.3.1 As limitações que constituem garantias individuais do contribuinte; 2.3.2 As limitações que constituem proteção a outras cláusulas pétreas – 2.4 Princípios ou regras? – 2.5 A Legalidade: 2.5.1 Demais matérias sujeitas à reserva legal; 2.5.2 Exceções ao princípio; 2.5.3 Legalidade e delegação legislativa; 2.5.4 Legalidade e medida provisória – 2.6 Princípio da isonomia: 2.6.1 Acepções do princípio; 2.6.2 A isonomia tributária na jurisprudência do Supremo Tribunal Federal; 2.6.3 Isonomia e capacidade contributiva – 2.7 O princípio da não surpresa: 2.7.1 Princípio da irretroatividade; 2.7.2 Princípio da anterioridade do exercício financeiro; 2.7.3 Princípio da anterioridade nonagesimal ou noventena – 2.8 Princípio do não confisco: 2.8.1 A configuração de confisco; 2.8.2 Perspectivas dinâmica e estática da tributação do patrimônio; 2.8.3 Pena de perdimento e confisco; 2.8.4 Taxas e princípio do não confisco; 2.8.5 Multas e princípio do não confisco – 2.9 Princípio da liberdade de tráfego – 2.10 Vedações específicas à União – a proteção ao pacto federativo: 2.10.1 O princípio da uniformidade geográfica da tributação; 2.10.2 Vedação à utilização do IR como instrumento de concorrência desleal – princípio da uniformidade da tributação da renda; 2.10.3 Princípio da vedação às isenções heterônomas – 2.11 Princípio da não discriminação baseada em procedência ou destino – 2.12 Exigência de lei específica para concessão de benefícios fiscais – 2.13 Imunidades: 2.13.1 Diferenciação de institutos assemelhados; 2.13.2 Imunidades e isenções; 2.13.3 Classificações doutrinárias das imunidades tributárias; 2.13.4 As imunidades tributárias em espécie; 2.13.5 Imunidade tributária da música nacional; 2.13.6 Demais imunidades previstas na CF/1988.

O Estado existe para a consecução do bem comum. Justamente por conta disto é que goza, no ordenamento jurídico, de um conjunto de prerrogativas que lhe asseguram uma posição privilegiada nas relações jurídicas de que faz parte, afinal, se o interesse público deve se sobrepor ao interesse privado, deve-se admitir em certos casos a preponderância do ente que visa ao bem-comum nas suas relações com os particulares.

Uma das situações em que a prevalência é claramente visualizada é a possibilidade de cobrança de tributos. O Estado possui o poder de, por ato próprio – a lei –, obrigar os particulares a se solidarizarem com o interesse público mediante a entrega compulsória de um valor em dinheiro.

Percebe-se que o Estado possui um poder de grande amplitude, mas esse poder não é ilimitado. A relação jurídico-tributária não é meramente uma relação de poder, pois, como toda relação jurídica, é balizada pelo direito e, em face da interferência que o poder de tributar gera sobre o direito de propriedade, o legislador constituinte originário resolveu traçar as principais diretrizes e limitações ao exercício de tal poder diretamente na Constituição Federal.

Seguindo a esteira deste raciocínio, o CESPE, no concurso para Juiz do Estado de Sergipe, realizado em 2004, considerou errada a seguinte assertiva: “O poder de tributar decorre de uma relação de poder e não de uma relação jurídica, de modo que seu exercício não depende de previsão expressa no texto constitucional”.

A Carta Magna estatui as principais limitações ao exercício da competência tributária, mas não necessariamente todas. Isto é percebido pela simples leitura do art. 150 da CF. O dispositivo inaugura a Seção denominada “Das limitações do poder de tributar”, deixando claro que as garantias que estatui existem “sem prejuízo de outras (...) asseguradas ao contribuinte”.

Assim, é lídimo afirmar que as garantias ali estatuídas formam um rol não exaustivo, pois existem outras estipuladas em dispositivos diversos da Constituição Federal (art. 5.º, inciso, XXXIV, por exemplo), além daquelas que decorrem do regime e dos princípios adotados pela própria Carta ou dos tratados internacionais em que a República Federativa do Brasil seja parte (CF, art. 5.º, § 2.º).

Nessa linha, no concurso para Advogado da União, realizado em 2002, o CESPE propôs a seguinte afirmativa (correta): “O poder de o Estado criar e cobrar tributos não é ilimitado no Estado democrático de direito; no caso brasileiro, esse poder sofre diversas limitações: boa parte delas, mas nem todas, está no capítulo que regula o Sistema Tributário Nacional”.

Boa parte das limitações constitucionais ao poder de tributar está protegida contra mudanças que lhe diminuam o alcance ou a amplitude, por configurarem verdadeiras garantias individuais do contribuinte.

Relembre-se, todavia, que a norma constitucional que define as “cláusulas pétreas” (CF, art. 60, § 4.º) não proíbe quaisquer Emendas sobre aquelas matérias, vedando apenas as mudanças tendentes a abolir o que ali está enumerado. Nessa linha, é correto afirmar que é possível a realização de emendas que ampliem ou melhorem a proteção que a Constituição Federal atribuiu ao contribuinte; o que não é possível é a supressão ou diminuição das garantias.

Nessa linha, quando a Emenda Constitucional 3/1993 tentou autorizar a criação do Imposto Provisório sobre a Movimentação Financeira (que deu origem à CPMF, hoje extinta), excluindo-o da regra que impõe que a cobrança só pode ser feita no exercício financeiro seguinte ao da publicação da lei instituidora (princípio da anterioridade – CF, art. 150, III, b), o Supremo Tribunal Federal entendeu que a Emenda era inconstitucional por tender a suprimir garantia individual do contribuinte (STF, Tribunal Pleno, ADI 939-2/DF, Rel. Min. Sydney Sanches, j. 15.12.1993, DJ 18.03.1994, p. 5.165).

O Tribunal não acatou o argumento de que a Emenda seria constitucional por apenas criar uma nova exceção a uma regra que já possui várias. O raciocínio da Corte foi correto, visto que, se existe uma regra com previsão das respectivas exceções, a ampliação destas põe em risco aquela. Caso se admita que se ampliem as exceções já existentes para a anterioridade, a tendência é de que as exceções suplantem a regra, passando esta à condição de exceção. De outra forma, é possível afirmar que a criação de novas exceções a uma regra existente tende a abolir a própria regra e, estando esta protegida por cláusula pétrea, haverá inconstitucionalidade.

Diferente é a situação em que há um reforço à garantia.

A título de exemplo, a Emenda Constitucional 42/2003 estendeu genericamente aos tributos (como regra que comporta exceções) a exigência de um prazo mínimo de 90 dias entre data da publicação da lei que instituísse ou majorasse uma contribuição social para a seguridade social e a data de sua efetiva cobrança. Não houve qualquer inconstitucionalidade, pois se estava ampliando uma garantia do contribuinte.

Em suma, as Emendas Constitucionais que ampliarem garantias individuais do contribuinte são válidas; já aquelas que diminuírem, criarem exceções ou de qualquer forma enfraquecerem tais garantias são inconstitucionais por tenderem a aboli-las.

Como ressaltado, as denominadas cláusulas pétreas possuem tal status por conta da proteção contra Emendas, conferida pelo § 4.º do art. 60 da CF.

Quando se fala em limitações ao poder de tributar como cláusula pétrea, deve-se tomar o cuidado de analisar o conteúdo de cada limitação, verificando a possibilidade de enquadramento em uma das situações petrificadas pelo legislador constituinte originário (CF, art. 60, § 4.º).

Dessa forma, ao contrário do que muitos afirmam, a configuração de uma limitação constitucional ao poder de tributar como garantia individual do contribuinte não é a única situação que possui o condão de lhe atribuir o status de cláusula pétrea.

No mesmo julgamento em que considerou o princípio da anterioridade garantia individual do contribuinte e, portanto, impossível de ser excetuado via Emenda Constitucional, o Supremo Tribunal Federal considerou também inconstitucional a previsão de que o novel Imposto Provisório sobre a Movimentação Financeira não seria sujeito à imunidade tributária recíproca, que impede que a União, os Estados, o Distrito Federal e os Municípios instituam impostos sobre patrimônio, renda ou serviços uns dos outros (CF, art. 150, VI, a).

A regra imunizante é verdadeiro corolário da federação, pois, a título de exemplo, se fosse lícito à União cobrar imposto sobre patrimônio, renda ou serviço de um Estado, correr-se-ia o risco de utilização do poder de tributar como mecanismo de pressão da União sobre o Estado, pondo em risco a autonomia, principal sustentáculo da federação, forma de Estado petrificada pelo legislador constituinte originário.

Também se considerou inconstitucional a previsão de que o IPMF não obedecesse à imunidade dos templos de qualquer culto (CF, art. 150, VI, b). A imunidade, denominada religiosa, protege a liberdade de culto, que é um direito individual.

Na mesma linha, também foram consideradas protegidas por cláusulas pétreas a imunidade dos livros, jornais, periódicos e o papel destinado a sua impressão (protegendo a livre difusão do pensamento e barateando o acesso à informação, garantias individuais), bem como a proteção a diversas instituições cujas atividades são consectários de outras garantias constitucionalmente protegidas (liberdade sindical, liberdade de criação e filiação a partidos políticos etc.).

Por ser extremamente pertinente, transcreve-se o trecho mais esclarecedor da Ementa (ADI 939-7-DF):

“A Emenda Constitucional 3, de 17.03.1993, que, no art. 2.º, autorizou a União a instituir o IPMF, incidiu em vício de inconstitucionalidade, ao dispor, no § 2.º desse dispositivo, que, quanto a tal tributo, não se aplica ‘o art. 150, III, b, e VI’, da Constituição, porque, desse modo, violou os seguintes princípios e normas imutáveis (somente eles, não outros):

1. o princípio da anterioridade, que e garantia individual do contribuinte (art. 5.º, § 2.º, art. 60, § 4.º, inciso IV, e art. 150, III, b, da Constituição);

2. o princípio da imunidade tributária recíproca (que veda a União, aos Estados, ao Distrito Federal e aos Municípios a instituição de impostos sobre o patrimônio, rendas ou serviços uns dos outros) e que é garantia da Federação (art. 60, § 4.º, inciso I, e art. 150, VI, a, da CF);

3. a norma que, estabelecendo outras imunidades, impede a criação de impostos (art. 150, III) sobre: b): templos de qualquer culto; c): patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei; e d): livros, jornais, periódicos e o papel destinado a sua impressão” (STF, Tribunal Pleno, ADI 939-7/DF, Rel. Min. Sydney Sanches, j. 15.12.1993, DJ 18.03.1994).

Em passagem que já se tornou clássica, Celso Antônio Bandeira de Melo afirma que “princípio é, por definição, mandamento nuclear de um sistema, verdadeiro alicerce dele, disposição fundamental que se irradia sobre diferentes normas, compondo-lhes o espírito e servindo de critério para a sua exata compreensão e inteligência exatamente por definir a lógica e a racionalidade do sistema normativo, no que lhe confere a tônica e lhe dá sentido harmônico”.

Assim, é somente com a compreensão do conteúdo e do alcance dos princípios que se consegue entender as diversas normas integrantes de um determinado ramo do direito e, por conseguinte, o todo, formado pelo ordenamento jurídico.

A moderna doutrina considera que boa parte dos denominados princípios constitucionais tributários, por não poderem ser ponderados quando parecem conflitar com outros princípios, seriam na realidade regras, visto que são disjuntivos, aplicando-se ou não a cada caso concreto, sem qualquer ponderação.

A título de exemplo, a isonomia (tratar igualmente quem é igual, e desigualmente quem é desigual, na proporção das desigualdades havidas) seria um verdadeiro princípio, pois pode ser objeto de ponderação, permitindo a concessão de uma isenção que beneficie grandes empresas para que estas se instalem em regiões subdesenvolvidas, tudo para garantir um objetivo traçado pela própria Constituição, qual seja estimular o desenvolvimento equilibrado entre as diversas regiões do País.

Já a anterioridade seria uma regra aplicável ou não a cada caso concreto. É um verdadeiro tudo ou nada. Dessa forma, como será detalhado adiante, a anterioridade se aplica ao aumento do Imposto sobre a propriedade Territorial Rural-ITR, não havendo o que ponderar. A mesma regra não se aplica ao aumento do Imposto de Importação – II, também não havendo o que ponderar.

Essa doutrina fala em regra da anterioridade, regra da irretroatividade etc.

Todavia, na linha do objetivo desta obra, seguir-se-á a terminologia consagrada, que denomina as limitações constitucionais ao poder de tributar como verdadeiros Princípios Constitucionais Tributários.

A Constituição Federal de 1988, em seu art. 5.º, II, estabeleceu que “ninguém será obrigado a fazer ou a deixar de fazer alguma coisa senão em virtude de lei”.

Como o tributo é uma prestação pecuniária compulsória, obrigando ao pagamento independentemente da vontade do sujeito passivo, o dispositivo constitucional transcrito bastaria para que a criação ou aumento de tributo estivesse sob os domínios do princípio da legalidade.

Todavia, referindo-se especificamente à matéria tributária, o art. 150, I, da Magna Carta proíbe os entes federados de “exigir ou aumentar tributo sem lei que o estabeleça”. Além disso, recorde-se que o tributo, por definição legal (CTN, art. 3.º), é prestação “instituída em lei”.

Caso se opte por seguir a lição dos constitucionalistas, segundo a qual a submissão de matéria específica à regulação por lei é manifestação do princípio da reserva legal, enquanto a submissão da criação de quaisquer obrigações ao domínio da lei (CF, art. 5.º, II) seria decorrência do princípio da legalidade, seria mais adequado denominar o princípio tributário esculpido no art. 150, I, da CF/1988 de reserva legal. Não obstante, há de se ressaltar que as provas de concurso público têm geralmente denominado o princípio como legalidade tributária.

A palavra “exigir”, constante do transcrito art. 150, I, da CF, possui o sentido de cobrar o tributo. Como a cobrança depende, por óbvio, da prévia instituição da exação, o dispositivo acaba por impor que o tributo só pode ser criado por lei, seja ordinária, casos em que pode haver a utilização de Medida Provisória, ou complementar (somente no caso de Empréstimos Compulsórios, do Imposto sobre Grandes Fortunas – IGF, e dos Impostos ou Contribuições Residuais – conforme os arts. 148; 153, VII; 154, I e 195, § 4.º, todos da CF).

Conforme afirmado, a Constituição Federal veda que União, Estados, Distrito Federal e Municípios exijam ou aumentem tributos sem lei que o estabeleça. Todavia, a literalidade do texto constitucional exige menos do que sua essência impõe, conforme se passa a explicar.

Existe um princípio em direito denominado paralelismo das formas. Tal princípio impõe que se um instituto jurídico foi criado por meio de uma regra jurídica de determinada hierarquia, para promover sua alteração ou extinção é necessária a edição de um ato de hierarquia igual ou superior.

Assim, se uma lei criou determinado tributo, somente outra lei – ou uma Emenda Constitucional – pode extingui-lo, sendo irracional imaginar a extinção de um tributo por meio, por exemplo, de um decreto. A consequência imediata é que, no ponto em que a Constituição exige lei para a instituição de tributos, também o faz, implicitamente, para a respectiva extinção.

Na mesma linha, a exigência de lei para a majoração de tributo traz ínsito o mesmo requisito para a respectiva redução.

Por outros motivos, existem outras matérias tributárias reservadas à lei.

Em virtude de o patrimônio público ser, por princípio, indisponível, a concessão de benefícios fiscais ou autorização de prática de atos que gerem impactos sobre o crédito tributário ou sobre sua exigibilidade somente pode ser feita por lei (CF, art. 150, § 6.º).

Já em face da amplitude do princípio da legalidade estatuído no art. 5.º, inciso II, da CF, a multa tributária, por gerar uma obrigação a ser adimplida pelo infrator, somente pode ser estatuída em lei.

Enfim, o conjunto de matérias submetidas à reserva legal se encontra resumido no art. 97 do Código Tributário Nacional, conforme enumeração abaixo:

“I – a instituição de tributos, ou a sua extinção;

II – a majoração de tributos, ou sua redução;

III – a definição do fato gerador da obrigação tributária principal e do seu sujeito passivo;

IV – a fixação de alíquota do tributo e da sua base de cálculo;

V – a cominação de penalidades para as ações ou omissões contrárias a seus dispositivos, ou para outras infrações nela definidas;

VI – as hipóteses de exclusão, suspensão e extinção de créditos tributários, ou de dispensa ou redução de penalidades”.

De fundamental importância é conhecer as matérias que não estão sujeitas ao princípio da legalidade, podendo ser disciplinadas por meio de ato infralegal (decreto presidencial, por exemplo).

O Supremo Tribunal Federal entende que o art. 97 do Código Tributário Nacional foi recepcionado pela Constituição Federal de 1988 e, interpretando o dispositivo a contrario sensu, conclui que as matérias ali não constantes não estão abrangidas pelo princípio da legalidade.

Os casos mais relevantes são a atualização do valor monetário da base de cálculo do tributo (expressamente ressalvada pelo § 2.º do mesmo art. 97) e a fixação do prazo para recolhimento (jurisprudência do Supremo Tribunal Federal – RE 172.394/SP, RE 195.218/MG).

Quanto à primeira exceção, deve-se tomar cuidado para não confundir a atualização do valor monetário da base de cálculo com o aumento desta mesma base de cálculo (este reservado à lei).

O exemplo mais marcante é o IPTU. Tendo por base de cálculo o valor venal do imóvel, o IPTU é calculado tomando por referência tabelas que estipulam o valor do metro quadrado de área construída do imóvel nas diversas zonas do Município. Os valores estipulados são corroídos pelo fenômeno inflacionário e quando o Município, utilizando-se de índices uniformes, resolve atualizá-los, pode fazê-lo por meio de Decreto do Prefeito, pois não se está a aumentar a base de cálculo, mas apenas a se impedir que ela seja artificiosamente diminuída.

Digno de nota é que, conforme já decidido pelo STF, como a legislação sobre direito financeiro encontra-se no âmbito da legislação concorrente (CF, art. 24, I), os entes federados podem utilizar-se de índices locais para a correção monetária dos seus tributos. No âmbito do Superior Tribunal de Justiça, têm-se entendido que a liberdade para que os Municípios estipulem o índice de correção monetária para o IPTU é relativa, tendo por limite o “índice oficial de correção monetária”. Nesta linha, a Súmula 160 do STJ:

STJ – Súmula 160 – “É defeso, ao Município, atualizar o IPTU, mediante decreto, em percentual superior ao índice oficial de correção monetária”.

Em provas de concurso público, têm sido cobradas questões que versam sobre o incontroverso: a possibilidade de correção mediante decreto. A título de exemplo aponta-se a pedagógica questão cobrada pelo CESPE, no concurso para Procurador do INSS, realizado em 1999 (assertiva CERTA): “Considere a seguinte situação hipotética: Em determinado município, foi promulgada lei definindo os elementos para a cobrança válida do imposto predial e territorial urbano (IPTU), que tinha como referência a área construída do imóvel. Dois anos depois da entrada em vigor, a secretaria municipal de finanças remeteu exposição de motivos ao prefeito sugerindo a edição de decreto que atualizasse os valores do imposto devido à desvalorização da moeda. Concordando com a exposição de motivos, o prefeito baixou decreto atualizando monetariamente os valores do IPTU. Nessas circunstâncias, apesar do princípio da legalidade, o decreto é juridicamente válido”.

Relativamente ao prazo para o pagamento do tributo, o Supremo Tribunal Federal entende ser possível a fixação por decreto, em virtude de não ter sido enumerado entre as taxativas matérias que o art. 97 do CTN submete à reserva de lei.

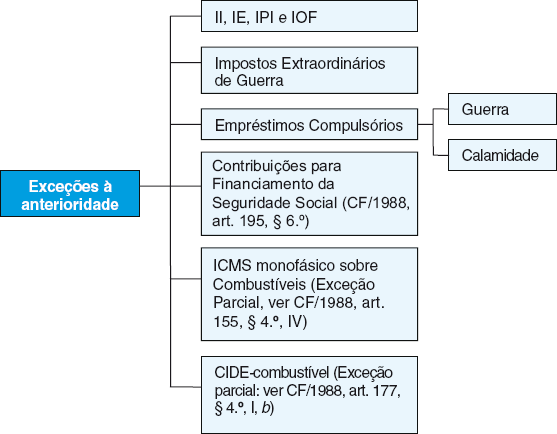

Outro ponto de importância é que, apesar de o princípio da legalidade não possuir exceções quanto à criação de tributos, contempla-as, todavia, para sua majoração. No texto originário da Constituição Federal 1988 eram previstas apenas quatro exceções, quais sejam a possibilidade de alteração, dentro dos limites legais, das alíquotas dos impostos de importação (II), de exportação (IE), sobre produtos industrializados (IPI) e sobre operações financeiras (IOF).

A Constituição prevê que as alterações são de competência do Poder Executivo, mas não estipula qual espécie de ato normativo deste Poder concretizará a alteração. Apesar de a maioria da doutrina entender que o ato deve ser um Decreto Presidencial, deve-se repisar que a Constituição Federal de 1988 não afirma isto.

Na prática, as alíquotas dos tributos aduaneiros (II e IE) têm sido alteradas por Resolução da Câmara de Comércio Exterior – CAMEX, enquanto o IPI e o IOF têm suas alíquotas alteradas diretamente por decreto. Em ambos os casos, a alteração tem sido feita por ato do Poder Executivo, não havendo desobediência ao texto constitucional, conforme já decidido pelo STF (Pleno, RE 570680/RS, Rel. Min. Ricardo Lewandowski, j. 28.10.2009, DJ 04.12.2009, p. 1.024).

Em provas de concurso, principalmente o CESPE costuma afirmar que os quatro impostos citados podem ter suas alíquotas alteradas por Decreto do Presidente da República. A afirmação é tida por correta, pois, em virtude da hierarquia das normas, se uma Resolução da CAMEX pode alterar a alíquota dos tributos aduaneiros, o Decreto Presidencial também o pode.

Com o advento da Emenda Constitucional 33/2001, foram previstas duas outras exceções ao princípio da legalidade no tocante a alterações de alíquotas. Ambas se referem à tributação de combustíveis.

A primeira permite ao Poder Executivo reduzir e restabelecer as alíquotas da CIDE-combustíveis (o Presidente da República tem usado o Decreto como via normativa para o exercício da competência prevista no art. 177, § 4.º, I, b, da CF/1988).

A segunda permite aos Estados e ao Distrito Federal, mediante convênio (realizado no âmbito do CONFAZ, conforme será estudado em momento oportuno), definir as alíquotas do ICMS-monofásico incidente sobre combustíveis definidos em Lei Complementar (CF, art. 155, § 4.º, IV).

Percebe-se que, no caso da CIDE-combustíveis, a liberdade é menor que a prevista para a alteração das alíquotas de II, IE, IPI e IOF, pois se restringe à redução e ao restabelecimento. A palavra “restabelecer” tem amplitude menor que a palavra “aumentar”, pois no restabelecimento a alíquota não pode superar o percentual anterior a uma redução porventura realizada.

Assim, se uma alíquota de 20% foi reduzida a 10%, o restabelecimento, sem sujeição ao princípio da legalidade, só permite a volta a 20%. Para que se ultrapasse este percentual, é necessária a edição de lei em sentido estrito ou medida provisória.

Já no caso do ICMS-monofásico, a alíquota é fixada diretamente por convênio, de forma que tanto a redução quanto o aumento podem ser feitos por convênio, sendo exceções à legalidade. A palavra “restabelecidas”, que aparece na alínea c do inciso IV do § 4.º do art. 155 da CF/1988, impede apenas que o aumento acima do patamar anterior à uma redução realizada seja feito sem obediência à anterioridade.

Em resumo, quanto à CIDE-combustíveis, a redução e restabelecimento de alíquotas podem ser feitos por decreto, sem obediência à legalidade nem à anterioridade. Já quanto ao ICMS-monofásico, incidente sobre combustíveis definidos em Lei Complementar, a definição (inclusive redução e aumento) de alíquotas pode ser feita por convênio, sem obediência à legalidade, mas se o aumento ultrapassar o mero restabelecimento de patamar anteriormente fixado, deve-se obedecer à anterioridade.

Assim, no tocante às novas exceções que a EC 33/2001 trouxe para o princípio da legalidade, os tributos objeto de discussão podem ter suas alíquotas alteradas da seguinte forma:

|

TRIBUTO |

Exceção à legalidade |

Exceção à anterioridade |

Ato normativo |

|

CIDE-combustíveis |

Redução e restabelecimento de alíquotas |

Redução e restabelecimento de alíquotas |

Decreto |

|

ICMS-monofásico-combustíveis |

Fixação de alíquotas (inclusive redução e aumento) |

Redução e restabelecimento de alíquotas |

Convênio (CONFAZ) |

O estudo da anterioridade e suas exceções será feito adiante.

Teoricamente nada impede a utilização da Lei Delegada em matéria tributária. Todavia, desde a edição da Constituição Federal de 1988, o Presidente da República só editou duas leis delegadas (as LD 12/1992 e 13/1992), ambas concedendo gratificação a servidores públicos.

Não há dúvida de que a inutilidade prática do instituto deve-se ao fato de o Presidente da República possuir grande liberdade na edição de Medidas Provisórias, cuja utilização, ao contrário das leis delegadas, independe de qualquer autorização do parlamento, sendo condicionada apenas à existência dos desmoralizados requisitos de relevância e urgência e a algumas poucas limitações materiais que guardam certa semelhança com as estipuladas para as leis delegadas.

Todavia, em teoria, é possível que, havendo delegação do Congresso Nacional por meio de Resolução, o Presidente da República edite Lei Delegada, observados os limites estatuídos pelo parlamento, podendo o ato de delegação prever a apreciação parlamentar do projeto elaborado, em sessão única, vedada qualquer emenda (delegação atípica).

A possibilidade de autorização parlamentar para que o Chefe do Executivo elabore Lei Delegada (CF, art. 68) não se confunde com a hipótese de o mesmo parlamento autorizar o Executivo a elaborar um decreto ou regulamento disciplinando matéria ainda não regulada em lei (inexistente no direito brasileiro, salvo nas restritas hipóteses do inciso VI do art. 84 da CF/1988). Essa segunda delegação não pode ser feita, visto que, nas matérias reservadas a determinada espécie normativa, não se entremostra viável a delegação da respectiva regulamentação a outra espécie de ato.

Contudo, a possibilidade de elaboração de Leis Delegadas sobre as mesmas matérias deve-se a dois argumentos básicos.

Em primeiro lugar, porque a norma a ser elaborada possui hierarquia legal e, respeitadas as limitações materiais constitucionalmente estabelecidas (CF, art. 68, § 1.º), pode disciplinar todas as matérias sujeitas à reserva de lei, até porque, mesmo delegada, a norma elaborada é lei.

Em segundo lugar, porque a Constituição autoriza. O argumento, apesar de formal, é importante, uma vez que é pacífico em sede doutrinária e jurisprudencial que a delegação de funções típicas entre os poderes de Estado só é possível nas exaustivas hipóteses previstas no texto constitucional.

Sabendo que a exigência de lei para a criação de tributo tem por significado, ao menos teórico, a necessidade de autorização popular para que o Estado lhe cobre determinada exação, não há que se imaginar que os representantes do povo abdiquem de forma genérica do nobre mister que lhes é atribuído. As prerrogativas do legislador são, portanto, indisponíveis.

É possível, contudo, que o legislador atribua ao regulamento a incumbência de complementar conceitos jurídicos que a lei deixou indeterminados, sem que se tenha por ferido o princípio da legalidade.

A título de exemplo, as Leis 7.787/1989 e 8.212/1991 definiram os elementos essenciais para a cobrança da Contribuição ao Seguro de Acidentes de Trabalho (SAT), estipulando alíquotas diferenciadas de acordo com o “grau de risco leve, médio ou grave” da “atividade preponderante” exercida pela empresa.

Os conceitos de “grau de risco”, “leve, médio ou grave” e de “atividade preponderante” foram definidos em Decretos do Presidente da República, o que levou ao ajuizamento de ações diretas de inconstitucionalidade, alegando que o princípio da legalidade estrita ou “cerrada” impediria a definição pela via regulamentar de conceitos imprescindíveis para a cobrança válida de tributo.

Seguindo lapidar voto do então Ministro Carlos Velloso, o STF esposou o entendimento de que “os decretos regulamentadores, ao tratarem da atividade econômica preponderante e do grau de risco acidentário, delimitaram conceitos necessários à aplicação concreta da Lei 8.212/1991, não exorbitando o poder regulamentar conferido pela norma, nem ferindo princípios em matéria tributária” (STF, Tribunal Pleno, RE 343.446-2/SC, Rel. Min. Carlos Velloso, j. 20.03.2003, DJ 04.04.2003).

Em suma, devem constar na lei todos os elementos essenciais para a criação de um tributo (fato gerador, alíquota, contribuintes e base de cálculo). A exigência não impede, contudo, que o regulamento aclare conceitos jurídicos indeterminados adotados pela lei. Nesta situação, o decreto regulamentar indicará o caminho a ser seguido para a fiel execução da lei, conforme previsto no art. 84, IV, da CF.

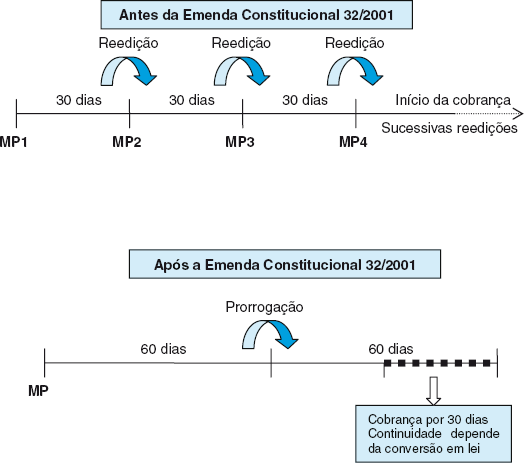

A utilização de medida provisória em matéria tributária já foi objeto de intermináveis controvérsias em sede doutrinária. Alegavam alguns autores que o Direito Tributário e o Direito Penal eram ramos do direito em que o princípio da legalidade se mostrava mais rígido, de forma que a instituição de tributos e a tipificação de crimes e contravenções só poderiam ser feitas por lei em sentido estrito.

Em sede jurisprudencial, o STF não demorou a definir que, em se tratando de matéria tributária, o uso da medida provisória era plenamente possível, desde que observados os seus requisitos constitucionais (relevância e urgência).

Com o advento da Emenda Constitucional 32/2001, a Constituição Federal passou a prever que, ressalvados o II, o IE, o IPI, o IOF e os impostos extraordinários de guerra, a medida provisória que implique majoração de impostos só produzirá efeitos no exercício financeiro seguinte se for convertida em lei até o último dia daquele em que foi editada (CF, art. 62, § 2.º). Assim, estabelecidos requisitos para o uso da medida provisória em matéria tributária, fica claro que a utilização é lícita.

Ressalte-se que a restrição relativa à necessidade da conversão em lei no exercício da edição da medida provisória aplica-se exclusivamente aos impostos, de forma que, no tocante às demais espécies tributárias, a regra da anterioridade deve ser observada, tomando como referência a data da publicação da MP e não de sua conversão em lei.

No concurso para Auditor-Fiscal da Receita Federal, realizado em 2005, a ESAF propôs a seguinte assertiva: “a medida provisória que majore contribuição para o financiamento da Previdência Social somente poderá surtir efeitos no exercício seguinte se convertida em lei até o último dia do exercício precedente”.

Na divulgação do gabarito oficial, o item foi absurdamente considerado correto. O erro foi sanado após os recursos de forma que a assertiva foi, finalmente, considerada ERRADA.

Na mesma linha, a regra, tão frequente em provas de concurso, também foi objeto de cobrança pela ESAF, na prova de Direito Constitucional do concurso para Analista do MPOG, realizado em 2005: “Majoração do imposto sobre operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários, feita por meio de medida provisória, por força de disposição constitucional, só produzirá efeitos no exercício financeiro seguinte se a medida provisória houver sido convertida em lei até o último dia do exercício financeiro em que foi editada”.

A afirmativa está ERRADA, pois, como visto, o IOF é uma das exceções exaustivamente previstas no art. 62, § 2.º, da CF.

Há impedimento constitucional à utilização de medida provisória em matéria tributária cuja disciplina está reservada à lei complementar (CF, art. 62, § 1.º, III).

Dessa forma, a título de exemplo, a Constituição Federal reserva à lei complementar a estipulação de normas gerais em matéria de legislação tributária, especialmente sobre a definição de tributos e de suas espécies, bem como, em relação aos impostos discriminados no seu texto, a dos respectivos fatos geradores, bases de cálculo e contribuintes (CF, art. 146, III, a). Como consequência, não é possível a utilização de medida provisória para disciplinar quaisquer dessas matérias, de forma a responder com um sonoro “NÃO” à seguinte pergunta, formulada pela ESAF na prova para AFRF, realizada em 2003: “É admitida a edição de medida provisória para estabelecer, em matéria de legislação tributária, normas gerais sobre a definição de base de cálculo do imposto de competência da União sobre propriedade territorial rural?”

Pelo mesmo motivo, os tributos cuja criação é atribuída à lei complementar não podem ser instituídos via medida provisória.

O entendimento foi cobrado pela ESAF no concurso para Auditor do Paraná, realizado em 2003, na questão a seguir transcrita (assertiva ERRADA): “É permitida a edição de medida provisória para instituir empréstimo compulsório, no caso de comprovada necessidade de atendimento a despesas extraordinárias que decorram de calamidade pública ou de guerra externa”.

Por fim, a Constituição Federal estatui uma última restrição à utilização de medidas provisórias que pode ter importantes repercussões em matéria tributária. Trata-se de regra também decorrente da Emenda Constitucional 32/2001, que deu ao art. 246 da CF/1988 a seguinte redação:

“Art. 246. É vedada a adoção de medida provisória na regulamentação de artigo da Constituição cuja redação tenha sido alterada por meio de emenda promulgada entre 1.º de janeiro de 1995 até a promulgação desta emenda, inclusive”.

Registre-se que, em termos práticos, está impedida a edição de medidas provisórias para regulamentar artigos da CF/1988 cujas redações tenham sido alteradas pelas Emendas Constitucionais de n. 5/1995 a 32/2001. No que concerne à matéria tributária, a restrição aplica-se às seguintes Emendas:

– a de n. 12/1996 (que outorgou competência à União para a instituição da CPMF, hoje extinta);

– a de n. 20/1998 (com importantes repercussões sobre as contribuições para financiamento da seguridade social);

– a de n. 21/1999 (que prorrogou a CPMF, hoje extinta);

– a de n. 29/2000 (que autorizou a progressividade fiscal do IPTU e a diferenciação das respectivas alíquotas com base no uso e na localização do imóvel);

– a de n. 31/2000 (que instituiu o Fundo de Combate e Erradicação da Pobreza – cuja vigência expira no final de 2010 – vinculando-lhe a receita de diversos tributos).

Tornou-se célebre a lição dada por Rui Barbosa quando afirmou, na sua Oração aos Moços:

“A regra da igualdade não consiste senão em quinhoar desigualmente aos desiguais, na medida em que se desigualam. Nesta desigualdade social, proporcionada à desigualdade natural, é que se acha a verdadeira lei da igualdade. O mais são desvarios da inveja, do orgulho, ou da loucura. Tratar com desigualdade a iguais, ou a desiguais com igualdade, seria desigualdade flagrante, e não igualdade real”.

A isonomia possui, portanto, uma acepção horizontal e uma vertical.

A acepção horizontal refere-se às pessoas que estão niveladas (daí a nomenclatura), na mesma situação e que, portanto, devem ser tratadas da mesma forma.

Assim, contribuintes com os mesmos rendimentos e mesmas despesas devem pagar o mesmo imposto de renda.

A acepção vertical refere-se às pessoas que se encontram em situações distintas e que, justamente por isso, devem ser tratadas de maneira diferenciada na medida em que se diferenciam.

Assim, a pessoa física que possui salário de quinhentos reais mensais está isenta do imposto sobre a renda; enquanto aquela cujos rendimentos são de cinco mil reais mensais se sujeita a uma alíquota de 27,5% do mesmo imposto. Mesmo que os rendimentos sejam idênticos, o tratamento deve ser diferenciado se, por exemplo, há uma diferença relevante quanto a número de filhos, despesas com saúde, educação, previdência, entre outras.

O legislador constituinte, seguindo a lição, estipulou, no art. 150, II, da CF/1988, que é vedado aos entes federados “instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente (...)”.

Tratou da isonomia no seu sentido horizontal, pois exigiu que se dispensasse tratamento igual aos que estão em situação equivalente, mas deixou implícita a necessidade de tratamento desigual aos que se encontram em situações relevantemente distintas (sentido vertical).

Por tudo, é lícito afirmar que, havendo desigualdade relevante, a Constituição não apenas permite a diferenciação como também a exige.

Como consequência e a título de exemplo, haveria inconstitucionalidade (por omissão) se a lei do imposto de renda não previsse as chamadas deduções da base de cálculo do imposto (saúde, educação, dependentes), pois a inexistência das deduções redundaria num tratamento idêntico dispensado a pessoas em situações claramente distintas.

Imaginem-se duas pessoas com rendimentos de cinco mil reais mensais. A primeira solteira e com gastos muito pequenos com saúde e educação próprias; a segunda casada, com filhos matriculados em escola privada e responsável pelo pagamento de plano de saúde para toda a família. Seria absurdo que ambos pagassem o mesmo valor a título de imposto de renda, o que demonstra a imprescindibilidade da previsão das deduções como meio de se assegurar isonomia.

No âmbito do Supremo Tribunal Federal, o princípio da isonomia tem fundamentado decisões que ilustram com maestria a aplicação prática do princípio.

A Emenda Constitucional 41/2003 trouxe profundas reformas ao sistema próprio de previdência dos servidores públicos. Entre essas mudanças está a previsão constitucional de cobrança de contribuição previdenciária dos servidores inativos e dos pensionistas, considerada constitucional pelo STF.

Estipulou-se que os inativos e pensionistas de todas as esferas da federação, em gozo de benefícios na data de publicação da Emenda, passariam a pagar contribuição previdenciária. O grande problema foi que, para os inativos e pensionistas da União a incidência era sobre a remuneração que excedesse sessenta por cento do limite máximo estabelecido para os benefícios do regime geral de previdência social. Já para os beneficiários dos Estados, Distrito Federal e Municípios, a contribuição incidiria sobre a remuneração que excedesse cinquenta por cento do mesmo limite.

A agressão à isonomia era gritante. Por que um inativo de Estado ou Município com provento idêntico a um inativo da União deveria ser mais onerado do que este?

O STF, julgando a ADI 3.105, pôs fim ao tratamento discriminatório desarrazoado. O seguinte excerto, extraído da Ementa, resume o pensamento da Corte (grifou-se):

“Servidor público. Vencimentos. Proventos de aposentadoria e pensões. Sujeição à incidência de contribuição previdenciária. Bases de cálculo diferenciadas. Arbitrariedade. Tratamento discriminatório entre servidores e pensionistas da União, de um lado, e servidores e pensionistas dos Estados, do Distrito Federal e dos Municípios, de outro. Ofensa ao princípio constitucional da isonomia tributária, que é particularização do princípio fundamental da igualdade” (STF, Tribunal Pleno, ADI 3.105/DF, Rel. Min. Ellen Gracie, j. 18.08.2004, DJ 18.02.2005).

Outra situação em que o STF entendeu haver tratamento discriminatório sem fundamento em desigualdade que justificasse a diferenciação foi quando entendeu insubsistente pretensão de contribuinte que, fundamentado em lei do Município de Niterói-RJ, pretendia ver reconhecida isenção do IPTU exclusivamente como decorrência de sua qualidade de servidor público (AI 157.871-AgR).

Veja-se que não existe uma diferença intrínseca de capacidade contributiva ou de qualquer outro parâmetro relevante que justifique um tratamento tributário diferenciado – seja melhor ou pior – tomando por base o exercício de cargo público.

Neste ponto, ressalte-se que, no mesmo dispositivo em que enuncia o princípio da isonomia, o legislador já estipula que a ocupação profissional ou função exercida pelo contribuinte não pode ser tomada como parâmetro para diferenciação.

A proibição tenta acabar com a situação anterior à Constituição Federal de 1988, quando algumas classes de pessoas conseguiam aprovar leis que, mudando a denominação jurídica das respectivas remunerações (normalmente denominando boa parte dos rendimentos de “ajuda de custo”), conseguiam diminuir consideravelmente a carga tributária a que estariam sujeitas em condições normais.

Justamente por isso, a Constituição Federal de 1988 completou a proibição de tratamento diferenciado com base em ocupação ou cargo com a cláusula “independentemente da denominação jurídica dos rendimentos, títulos ou direitos”.

A COFINS e a CSLL são duas contribuições para financiamento da seguridade social. A primeira incide sobre a receita ou o faturamento (CF, art. 195, I, b) sendo, portanto, paga por todos os contribuintes, lucrativos ou não. Já a segunda incide sobre o lucro líquido, de forma que os contribuintes que registram prejuízos no exercício não estão sujeitos a seu pagamento.

Ao majorar a alíquota da COFINS de 2% para 3%, a Lei 9.718/1998 previu que o contribuinte sujeito a ambas as contribuições teria o direito de abater até um terço da COFINS com a CSLL, quando obtivesse lucro no exercício.

Os contribuintes alegaram que a lei agredia a isonomia, pois tratava de maneira beneficiada as empresas lucrativas, negando qualquer benefício àquelas que mais precisavam ser ajudadas, as que obtiveram prejuízos.

O raciocínio é inteligente, mas o STF enxergou a mesma situação de uma maneira completamente diversa. Entendeu que a isonomia estava sendo respeitada, pois a lei apenas tentava atenuar a carga tributária das empresas sujeitas a dupla tributação.

Por ser extremamente didático, transcreve-se o trecho mais relevante da Ementa:

“Alegada ofensa ao princípio da isonomia. Por efeito da referida norma, o contribuinte sujeito a ambas as contribuições foi contemplado com uma bonificação representada pelo direito a ver abatido, no pagamento da segunda (COFINS), até um terço do quantum devido, atenuando-se, por esse modo, a carga tributária resultante da dupla tributação. Diversidade entre tal situação e a do contribuinte tributado unicamente pela COFINS, a qual se revela suficiente para justificar o tratamento diferenciado, não havendo que falar, pois, de ofensa ao princípio da isonomia” (STF, Tribunal Pleno, RE 336.134/RS, Rel. Min. Ilmar Galvão, j. 20.11.2002, DJ 16.05.2003).

A Lei 9.317/1996 – cuja revogação pela Lei Complementar 123/2006 ocorreu no dia 1.º de julho de 2007 – instituiu o Sistema Integrado de Pagamento de Impostos e Contribuições das microempresas e das empresas de pequeno porte – SIMPLES, tomando como parâmetro para inclusão dos contribuintes na sistemática a receita bruta anual.

Todavia, mesmo que não superados os limites de receita estabelecidos pela Lei, alguns contribuintes foram excluídos da sistemática, como, por exemplo, as sociedades constituídas pelos profissionais liberais.

A Confederação Nacional das Profissões Liberais – CNPL ajuizou ação direta perante o STF argumentando que a exclusão das sociedades de profissionais liberais das vantagens tributárias e administrativas decorrentes do SIMPLES, independentemente da receita bruta auferida por tais sociedades, consistiria num tratamento diferenciado para contribuintes em situações equivalentes e, portanto, agressão ao princípio da isonomia.

O Tribunal considerou que o objetivo do tratamento diferenciado dado às microempresas e empresas de pequeno porte é dar-lhes condições de concorrer com as grandes empresas, protegendo aquelas contra eventuais abusos de poder econômico, assim como diminuir a informalidade, mantendo-as como a grande fonte de empregos no País.

Entretanto, conforme se extrai do voto que conduziu o julgamento (Min. Maurício Correia), “as sociedades civis de prestação de serviços profissionais relativos ao exercício de profissão regulamentada não sofrem o impacto do domínio do mercado pelas grandes empresas; não se encontram, de modo substancial, inseridas no contexto da economia informal; em razão do preparo científico, técnico e profissional dos seus sócios estão em condições de disputar o mercado de trabalho, sem assistência do Estado; não constituiriam, em satisfatória escala, fonte de geração de empregos se lhes fosse permitido optar pelo ‘Sistema Simples’”.

Como conclusão, o Tribunal prolatou Acórdão em que se afirma (grifou-se):

“Não há ofensa ao princípio da isonomia tributária se a lei, por motivos extrafiscais, imprime tratamento desigual a microempresas e empresas de pequeno porte de capacidade contributiva distinta, afastando do regime do simples aquelas cujos sócios têm condição de disputar o mercado de trabalho sem assistência do Estado” (STF, Tribunal Pleno, ADI 1.643/DF, Rel. Min. Maurício Corrêa, j. 05.12.2002, DJ 14.03.2003).

Ressalte-se que, pelos seus fundamentos, a decisão da Suprema Corte, é plenamente aplicável ao denominado Supersimples, instituído pela Lei Complementar 123, de 14 de dezembro de 2006, que, no seu art. 17, traz regra semelhante àquela declarada constitucional pelo Tribunal. Pela relevância e atualidade da matéria, transcreve-se o dispositivo:

“Art. 17. Não poderão recolher os impostos e contribuições na forma do Simples Nacional a microempresa ou a empresa de pequeno porte:

(...)

XI – que tenha por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, bem como a que preste serviços de instrutor, de corretor, de despachante ou de qualquer tipo de intermediação de negócios”.

Em matéria de tributação, o principal parâmetro de desigualdade a ser levado em consideração para a atribuição de tratamento diferenciado às pessoas é, exatamente, sua capacidade contributiva.

É exato, portanto, afirmar que o princípio da capacidade contributiva está umbilicalmente ligado ao da isonomia, dele decorrendo diretamente.

A Constituição Federal trata do princípio no art. 145, § 1.º, nos seguintes termos:

“Art. 145. (...)

§ 1.º Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte”.

Conforme ressaltado no Capítulo 1, item 1.4.3.3 (“A Base de Cálculo das Taxas”), apesar de a Constituição Federal de 1988 ter previsto a aplicação do princípio da capacidade contributiva apenas para os impostos, a jurisprudência do STF entende que nada impede sua aplicação a outras espécies tributárias.

A aplicação aos impostos “sempre que possível” decorre do entendimento de que todos os impostos incidem sobre alguma manifestação de riqueza do contribuinte (auferir renda, ser proprietário, importar, transmitir bens). Manifestada riqueza, aparece a solidariedade social compulsoriamente imposta: o Estado, por lei, obriga o particular a entregar-lhe parte da riqueza, parte esta que será redistribuída para toda a sociedade por meio das atividades estatais. Por conseguinte, considera-se justo que cada pessoa seja solidária na medida de suas possibilidades, visto que quem mais tem renda, quem mais possui, quem mais importa, quem, enfim, mais manifesta riqueza, tem uma possibilidade maior de contribuir com a sociedade sem comprometer sua subsistência (capacidade contributiva).

Quem ganha pouco é isento do imposto de renda porque o Estado reconhece que praticamente todos os seus rendimentos estão comprometidos com suas necessidades básicas (ausência de capacidade contributiva). Quem tem rendimentos maiores contribui na medida destes, pois tem capacidade contributiva para fazê-lo.

Assim, a imposição constitucional de progressividade do imposto de renda é exemplo de regra teleologicamente (finalisticamente) ligada aos princípios da capacidade contributiva e da isonomia.

Na esteira desse entendimento, no julgamento do RE 423.768 (Noticiado no Informativo STF 433), o Relator Ministro Marco Aurélio afirmou que “o § 1.º do art. 145 possui cunho social da maior valia, tendo como objetivo único, sem limitação do alcance do que nele está contido, o estabelecimento de uma gradação que promova justiça tributária, onerando os que tenham maior capacidade para pagamento do imposto”.

É fundamental registrar que em 2013, no julgamento do Recurso Extraordinário 562.045/RS, o Supremo Tribunal Federal promoveu uma importantíssima alteração de um tradicional entendimento. Como o dispositivo ora analisado, antes de impor a graduação dos impostos de acordo com a capacidade econômica do contribuinte, exigiu que eles tivessem caráter pessoal (ambas as exigências a serem cumpridas “sempre que possível”), a Corte entendia que a progressividade como técnica de graduação do tributo de acordo com a capacidade contributiva somente seria aplicável aos impostos pessoais, e não aos impostos reais.

Tal conclusão decorria da ideia de que os impostos reais, por definição, não levam em consideração características do contribuinte, mas sim da coisa (res) tributada. Assim, somente quando o imposto fosse pessoal a capacidade contributiva da pessoa tributada deveria ser analisada. Já no tocante aos impostos reais, a progressividade dependeria de expressa previsão constitucional, o que somente ocorre no tocante ao ITR (art. 153, § 4.º, I) e ao IPTU (arts. 156, § 1.º, I, e 182, § 4.º, II).

Foi esse raciocínio que presidiu a edição pelo STF da Súmula 656, afirmando que “é inconstitucional a lei que estabelece alíquotas progressivas para o imposto de transmissão inter vivos de bens imóveis – ITBI com base no valor venal do imóvel”. Foi também o mesmo entendimento que orientou o Supremo a somente admitir a progressividade fiscal do IPTU a partir da edição da Emenda Constitucional 29/2000, que expressamente autorizou a utilização da técnica para o tributo (Súmula STF 668).

No novo julgamento, o STF analisou a progressividade do Imposto de Transmissão Causa Mortis e Doação – ITCMD criado pelo Estado do Rio Grande do Sul. A evolução tem que ser contextualizada com o fato de que o Senado Federal, ao cumprir a determinação constitucional para que estabeleça alíquotas máximas do ITCMD, além de prever o teto de 8%, estatuiu a possibilidade de adoção de alíquotas progressivas com base no valor do quinhão que cada herdeiro receber (SF – Resolução 9/1992, arts. 1.º e 2.º). Se a tese que fundamenta a jurisprudência então prevalente houvesse sido mantida, seriam consideradas inconstitucionais tanto a Resolução Senatorial quanto a Lei gaúcha. Mas o Tribunal entendeu que “essa progressividade não é incompatível com a Constituição Federal nem fere o princípio da capacidade contributiva”. Abraçando tal tese, o STF abre a possibilidade de uma futura revisão (ou até cancelamento) dos entendimentos cristalizados nas Súmulas 656 e 668, passando a admitir, de maneira mais ampla, a progressividade de impostos reais, tendo em vista a presumível maior capacidade contributiva dos sujeitos passivos que são proprietários, adquirentes ou alienantes de bens de valores mais elevados.

Não obstante, enquanto tal modificação não ocorrer de maneira expressa, recomenda-se aos que se preparam para provas de concursos públicos que continuem a considerar corretas as assertivas que afirmem literalmente o que consta das citadas Súmulas. A probabilidade maior de abordagem do novo entendimento nos concursos é em questões que se refiram diretamente ao ITCMD ou que, de maneira mais ampla, considerem incorretas assertivas que afirmem que a progressividade de alíquotas de impostos reais somente pode ser implementada quando houver expressa autorização constitucional nesse sentido.

Visando a aparelhar o Estado de instrumentos jurídicos aptos a capacitá-lo a fazer valer, na prática, o princípio da capacidade contributiva, a Constituição Federal de 1988, no mesmo art. 145, § 1.º, ora objeto de discussão, facultou à administração tributária “identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte”.

O próprio legislador constituinte fez uma ponderação entre a finalidade social do tributo e a intimidade dos particulares, entendendo que, dentro da razoabilidade, esta não pode servir como obstáculo intransponível ao Estado, quando este busca tributar cada um na medida de sua capacidade contributiva. Assim, a lei obriga a que cada contribuinte declare anualmente à Secretaria da Receita Federal sua atividade, sua renda, seu patrimônio, seus negócios relevantes.

Com fundamento no mesmo instituto, após o advento da Lei Complementar 105, de 10 de janeiro de 2001, tornou-se possível ao fisco requisitar diretamente às instituições financeiras (sem necessidade de ordem judicial) informações protegidas por sigilo bancário.

A requisição deve ser excepcional, só se justificando quando não haja outro meio à disposição da Administração Fazendária de obter as informações indispensáveis à consecução de seu mister constitucional.

Nessa linha, a própria Lei Complementar 105/2001 estatui, no seu art. 6.º (grifo não consta do original):

“Art. 6.º As autoridades e os agentes fiscais tributários da União, dos Estados, do Distrito Federal e dos Municípios somente poderão examinar documentos, livros e registros de instituições financeiras, inclusive os referentes a contas de depósitos e aplicações financeiras, quando houver processo administrativo instaurado ou procedimento fiscal em curso e tais exames sejam considerados indispensáveis pela autoridade administrativa competente”.

A redação é muito aberta, pois parece atribuir à autoridade administrativa competente uma ampla discricionariedade para definir, em cada caso, o que justifica e o que não justifica a chamada “quebra de sigilo”.

Porém, o Poder Executivo federal cuidou de regulamentar a matéria, retirando boa parte dessa discricionariedade ao estipular, no art. 3.º do Decreto 3.724, também de 10 de janeiro de 2001, em que casos o exame dos dados protegidos por sigilo bancário pode ser considerado “indispensável” pela autoridade fiscal. Segue-se, a título ilustrativo, a transcrição das hipóteses:

“I – subavaliação de valores de operação, inclusive de comércio exterior, de aquisição ou alienação de bens ou direitos, tendo por base os correspondentes valores de mercado;

II – obtenção de empréstimos de pessoas jurídicas não financeiras ou de pessoas físicas, quando o sujeito passivo deixar de comprovar o efetivo recebimento dos recursos;

III – prática de qualquer operação com pessoa física ou jurídica residente ou domiciliada em país enquadrado nas condições estabelecidas no art. 24 da Lei n. 9.430, de 27 de dezembro de 1996;

IV – omissão de rendimentos ou ganhos líquidos, decorrentes de aplicações financeiras de renda fixa ou variável;

V – realização de gastos ou investimentos em valor superior à renda disponível;

VI – remessa, a qualquer título, para o exterior, por intermédio de conta de não residente, de valores incompatíveis com as disponibilidades declaradas;

VII – previstas no art. 33 da Lei n. 9.430, de 1996;

VIII – pessoa jurídica enquadrada, no Cadastro Nacional da Pessoa Jurídica (CNPJ), nas seguintes situações cadastrais:

a) cancelada;

b) inapta, nos casos previstos no art. 81 da Lei n. 9.430, de 1996;

IX – pessoa física sem inscrição no Cadastro de Pessoas Físicas (CPF) ou com inscrição cancelada;

X – negativa, pelo titular de direito da conta, da titularidade de fato ou da responsabilidade pela movimentação financeira;

XI – presença de indício de que o titular de direito é interposta pessoa do titular de fato”.

O conjunto de restrições demonstra que a ponderação (capacidade contributiva e finalidade social do tributo versus direitos individuais) não significa o total abandono de um princípio em favor de outro, pois as prerrogativas atribuídas à administração tributária existem desde que “respeitados os direitos individuais” e “nos termos da lei”.

Não obstante os nobres objetivos visados pela norma, existe considerável corrente doutrinária sustentando haver inconstitucionalidade da previsão. O fundamento desta tese é que o sigilo bancário, apesar de não ser uma garantia absoluta – algo inexistente no direito brasileiro –, somente poderia ceder em face de ordem judicial, e não como decorrência de decisão de natureza administrativa.

Passada uma década da edição da lei, em fevereiro de 2011, o STF finalmente apreciou a matéria. Entretanto, além de não pôr fim à insegurança jurídica que permeia o tema, tornou-o ainda mais controverso. Em um primeiro julgado, em sede cautelar, o Plenário entendeu, por maioria de 6 votos a 4, que é constitucional o art. 6º, da Lei Complementar nº 105/2001. O raciocínio seguido pela maioria foi o de que a possibilidade de requisição de informação sigilosa pela administração tributária não significaria quebra de sigilo bancário, mas mera transferência de informações sigilosas que continuariam protegidas, tendo em vista as regras sobre sigilo fiscal.

Posteriormente, o mesmo Plenário, por maioria de 5 votos a 4, tomou decisão diametralmente oposta, considerando a norma inconstitucional quando do julgamento do mérito do mesmo caso (RE 389.808). Na prática, a inversão do entendimento se deu em virtude da ausência do Ministro Joaquim Barbosa e da mudança de voto do Ministro Gilmar Mendes, que acatou argumento do Relator Marco Aurélio no sentido de que o princípio da dignidade da pessoa humana impõe o necessário respeito à inviolabilidade das informações do cidadão, que somente pode ceder com intervenção jurisdicional.

Tendo em vista as incertezas que cercam a questão, espera-se que, já com sua composição completa (à época dos julgamentos, um dos cargos de Ministro da Corte se encontrava vago), o Supremo resolva definitivamente a controvérsia. Enquanto tal pronunciamento não ocorre, imagina-se temerária a abordagem da matéria em provas objetivas de concurso público. De qualquer forma, em caso de questionamento sobre o posicionamento do STF, sugere-se a adoção do segundo entendimento (inconstitucionalidade da norma), por ser mais recente e por configurar um julgamento de mérito.

A segurança jurídica é, ao lado da justiça, um dos objetivos fundamentais do direito. É fundamento para vários institutos no ordenamento jurídico brasileiro, como o do direito adquirido, o do ato jurídico perfeito, o da coisa julgada, o da prescrição, o da decadência etc.

A ideia sempre presente é a da certeza do direito, da certeza de que as situações consolidadas pelo passar do tempo também estarão juridicamente asseguradas.

Em matéria tributária, o princípio ganha colorido especial, pois, para o contribuinte, não basta a segurança com relação aos fatos passados (irretroatividade da lei), também se faz necessário um mínimo de previsibilidade quanto ao futuro próximo.

Um caso hipotético serve para exemplificar essa necessidade.

Suponha-se que uma determinada pessoa, passando por uma concessionária de veículos, apaixone-se por um determinado modelo. O cliente em potencial adentra no estabelecimento, informa-se sobre o preço do veículo desejado, bem como sobre as opções para financiamento da diferença entre tal preço e o valor disponível para “entrada”.

Imagine-se que se ofereça ao potencial comprador a possibilidade de dividir a diferença em três vezes sem juros (o que lhe é financeiramente impossível) ou em doze, dezoito, vinte e quatro... até sessenta meses (com juros). Fazendo as contas, o hipotético cliente percebe que, financiando o objeto de desejo em um número muito elevado de parcelas, vai ser tão onerado pela taxa de juros, que pagará, ao fim, uns dois ou três veículos idênticos ao que compra. Caso divida o débito em um número menor de parcelas, irá pagá-lo mais rápido, sendo menos onerado pelos juros; essa possibilidade, no entanto, encontra limites nos seus rendimentos.

A decisão mais sensata seria fazer o financiamento no menor número de parcelas possível, sem comprometimento da solvabilidade, ou seja, da capacidade de pagar a dívida contraída.

Assim raciocina o comprador hipotético, decidindo pelo financiamento do saldo em doze prestações, já se preparando para um ano de aperto no orçamento.

Alguns dias depois o adquirente do veículo é surpreendido por um aumento da alíquota do imposto de renda das pessoas físicas, de forma que, refazendo seus cálculos, percebe ser impossível o adimplemento do financiamento da forma planejada, e parte em busca de alternativas.

A Economia só oferece duas: aumentar receita ou diminuir despesas.

A primeira é inviável para aqueles que já dedicam o seu dia a um trabalho formal. A segunda pode ser viável, mas, com as compras parceladas e o uso do cartão de crédito, torna-se difícil fazer cortes relevantes de um mês para o outro. É preciso tempo.

Nesse ponto aparece o Direito impondo ao Estado que dê um prazo razoável para que o contribuinte se utilize das soluções que a Economia oferece e reorganize seu orçamento.

Inicialmente, além da garantia de que não se cobra tributo em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado (irretroatividade – CF, art. 150, III, a), o legislador constituinte apenas impediu a cobrança no mesmo exercício financeiro em que haja sido publicada a lei que instituiu ou aumentou a exação (anterioridade – CF, art. 150, III, b).

Na prática, a garantia mostrou-se frágil e insuficiente. O costume de “deixar tudo para a última hora” fazia com que, em dezembro, o Governo partisse desesperadamente em busca de aprovar no parlamento diversas inovações tributárias, já sabendo que, se a aprovação ficasse para janeiro, os respectivos efeitos seriam adiados por um precioso ano.

A título de exemplo, no dia 31 de dezembro de 1994, um sábado, o então Presidente da República editou e fez publicar a Medida Provisória 812/1994, limitando a compensação de prejuízos no cálculo do Imposto de Renda das Pessoas Jurídicas (tornando-o mais oneroso). O Diário Oficial daquele dia só circulou efetivamente na segunda-feira, 2 de janeiro de 1995.

Ao analisar o caso, o STJ assim se manifestou:

“Quando da publicação da Medida Provisória 812/94, em 31 de dezembro de 1994, ainda estava em curso o período de apuração do imposto de renda do ano-base de 1994. Pouco importa que o Diário Oficial só tenha circulado no dia 02 de janeiro de 1995, pois, o que determina a vigência da lei, neste caso, é a data de sua publicação. Recurso especial provido” (STJ, 2.ª T., REsp 318.849/SP, Rel. Min. Franciulli Netto, j. 07.03.2002, DJ 24.06.2002, p. 252).

No STF, o entendimento foi o mesmo (ver Informativo 184), o que demonstra que se a garantia, por si só, já era frágil, a maneira como o Poder Judiciário a tratava acabava por torná-la um quase inútil ornamento constitucional.

Registre-se que a esdrúxula situação foi relembrada em questão proposta pelo CESPE, no concurso para provimento de cargos de Juiz Federal do Tribunal Regional da 1.ª Região, com provas realizadas em 2009, considerando-se correta a seguinte assertiva: “Atende ao princípio da anterioridade de exercício a publicação, no Diário Oficial, da lei instituidora de imposto no dia 31/12, sábado, apesar de a sua circulação dar-se apenas na segunda-feira”.

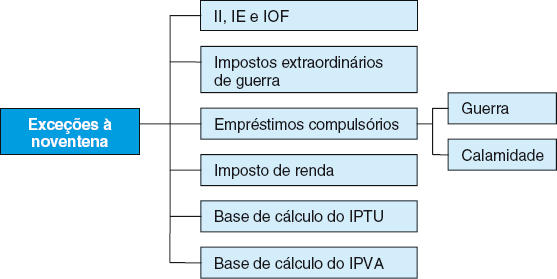

Tendo em vista o reconhecimento da fragilidade do princípio da anterioridade como regra assecuratória do princípio da não surpresa, num raro caso de Emenda Constitucional que, ao menos em parte, beneficia o contribuinte, a EC 42/2003 estendeu como regra para os tributos em geral o princípio da noventena, que até então só era aplicável às contribuições para financiamento da seguridade social por força do art. 195, § 6.º, da CF/1988.

Assim, foi incluída no art. 150, III, uma alínea c afirmando que é vedado cobrar tributos “antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou”, observando-se ainda a alínea b (anterioridade).

Agora, anterioridade e noventena (também chamada de anterioridade nonagesimal) trabalham em conjunto, devendo ser observadas simultaneamente. Como resultado, a regra passa a ser a existência de um prazo mínimo de noventa dias para a cobrança do tributo, que, mesmo assim, só pode ser feita no exercício financeiro subsequente ao de sua instituição ou majoração.

Em suma, é lícito afirmar que o princípio da segurança jurídica traduz-se, em matéria tributária, no princípio da não surpresa, que traz como corolários os princípios da irretroatividade, da anterioridade e da noventena.

Nos precisos termos constitucionais, é vedado aos entes tributantes cobrar tributos em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado (CF, art. 150, III, a).

Há uma imprecisão terminológica na redação do dispositivo. Os fatos anteriores à lei que cria o tributo não podem ser designados por “fatos geradores”, justamente por que a nova lei não pode atingi-los e eles não são aptos a fazer surgir obrigações tributárias.

Nessa linha de entendimento, o Código Tributário Nacional, no seu art. 105, afirma que “a legislação tributária aplica-se imediatamente aos fatos geradores futuros e aos pendentes”.

Apesar de ser difícil entender como algo pode ser aplicado “imediatamente” a fatos futuros, os objetivos do legislador são bastante claros, quais sejam: a) impedir a tributação de fatos que, no momento da sua ocorrência, não estavam sujeitos à incidência tributária; e b) garantir que a tributação já verificada é definitiva, não podendo ser objeto de majoração por legislação posterior.

As maiores discussões sobre o princípio da irretroatividade residem nos fatos geradores que o CTN denomina de “pendentes”.

A controversa existência desses fatos decorre de uma não menos controversa classificação dos fatos geradores dos tributos como periódicos ou instantâneos.

Segundo essa classificação, são periódicos os fatos geradores que se prolongam no tempo, sendo considerados ocorridos nos instantes legalmente determinados, gerando, a cada período concluído, uma nova obrigação tributária, como é o caso do IPVA, cujo fato gerador ocorre anualmente, no dia 1.º de janeiro. Em contrapartida, são instantâneos aqueles fatos geradores que ocorrem num momento preciso da linha do tempo, dando ensejo ao surgimento, em cada caso de ocorrência, de uma nova obrigação tributária, como é o caso do imposto de importação, cujo fato gerador se verifica a cada entrada de mercadoria estrangeira no território nacional.

Os fatos geradores periódicos podem ser divididos em periódicos simples e periódicos compostos (complexivos). São periódicos simples aqueles que tomam por base um único evento, que se prolonga no tempo, como é o caso dos impostos sobre a propriedade. No IPTU, por exemplo, a propriedade de determinado imóvel é fato único, mas os seus efeitos se mantêm indefinidamente no tempo. São periódicos compostos (complexivos) os fatos geradores compostos de diversos eventos que devem ser considerados de maneira global, dentro de um determinado período de tempo legalmente definido. O fato gerador do imposto de renda, por exemplo, é periódico composto (complexivo), pois é formado por um conjunto de eventos (recebimentos mensais de renda, investimentos financeiros, alienações de bens com lucro etc.) que, globalmente considerados, implicam aumento patrimonial do contribuinte dentro de um determinado exercício financeiro.

O grande problema da classificação é que, nos fatos geradores ditos periódicos, a lei estipula exatamente o instante da completude e perfeição, o que faz com que tais fatos possam ser tratados como instantâneos, sendo-lhes aplicável a legislação vigente na data em que a lei define como verificado o fato gerador do tributo.

Seguindo essa doutrina, jamais os fatos poderiam ser considerados “pendentes”, pois das duas uma: ou o período legal se completou e o fato é passado; ou, não se tendo completado, o fato é futuro, não devendo haver dúvida sobre a legislação a ser aplicada.

Os casos mais interessantes relativos aos fatos geradores ditos periódicos referem-se à Contribuição Social sobre o Lucro Líquido e ao Imposto de Renda.

A Contribuição Social sobre o Lucro Líquido – CSLL – e o Imposto de Renda das Pessoas Jurídicas – IRPJ – seguem as mesmas normas de apuração e pagamento. Exemplificando-se com a sistemática de apuração anual, uma mudança da legislação (majorando os tributos) verificada no decorrer do exercício seria anterior à data em que os respectivos fatos geradores se reputariam perfeitos e acabados (31 de dezembro), o que poderia gerar dúvida sobre a possibilidade de aplicação da inovação ao cálculo do IRPJ e da CSLL incidentes sobre o lucro auferido durante todo o exercício, tendo em vista o princípio da irretroatividade.

Em face de a CSLL, ao contrário do IRPJ, não estar submetida ao princípio da anterioridade do exercício (estudado adiante), surgem especificidades na análise dos efeitos no tempo advindos de eventual alteração legislativa que majore as respectivas cargas tributárias específicas. Por conseguinte, nesta obra a análise será feita em separado.

A Contribuição Social sobre o Lucro Líquido – CSLL – não está sujeita ao princípio da anterioridade do exercício financeiro (explicado adiante), dependendo a produção de efeitos decorrentes de eventual majoração apenas da obediência a um período mínimo de noventa dias entre a data da publicação da lei e o fato gerador. Aqui surge a pergunta crucial: se a lei majoradora da CSLL fosse publicada até o dia 2 de outubro de 2008 (quando faltam 90 dias para que se atinja o dia 31 de dezembro), poderia atingir os lucros percebidos desde o início do exercício?

Considerando que o fato gerador “definitivo” do tributo apenas se verifica em 31 de dezembro de cada exercício financeiro, a resposta seria positiva, independentemente da adoção da teoria do fato gerador complexivo, pois, para aqueles que admitem tal figura jurídica, durante o transcorrer do exercício, o fato gerador estaria pendente; para os que não a adotam, o fato seria futuro. De qualquer forma, nos termos do art. 105 do CTN, a conclusão seria a mesma: a aplicabilidade da nova legislação.

O raciocínio transita na contramão da segurança jurídica, por permitir a majoração de carga tributária sobre lucros já auferidos pelo contribuinte, quando este planejava sua vida econômico-financeira imaginando estar submetido a uma carga tributária que, posteriormente, veio a se mostrar mais gravosa.

Não obstante o absurdo da situação, o Supremo Tribunal Federal seguiu a malfadada tese, prestigiando a forma – ao ater-se à definição legal da data da ocorrência do fato gerador no último dia do exercício financeiro – e desprezando o conteúdo – ao desconsiderar a manifesta retroatividade econômica advinda da situação legitimada. Nas palavras da Corte, “se o fato gerador da obrigação tributária relativa à contribuição social reputa-se ocorrido em 31 de dezembro, conforme a orientação do STF, a lei que esteja em vigor nessa data é aplicável imediatamente, sem contrariedade ao art. 5.º, XXXVI, da Constituição” (AI-AgR-ED 333.209/PR – Rel. Min. Sepúlveda Pertence – julgado em 02.03.2007).

Seguindo à risca o entendimento da Suprema Corte, a ESAF, no concurso para provimento de cargos de Analista Tributário da Receita Federal, realizado em 2009, considerou correta a seguinte assertiva: “o Supremo Tribunal Federal tem como referência, para análise da irretroatividade, o aspecto temporal da hipótese de incidência, ou seja, o momento apontado pela lei como sendo aquele em que se deve considerar ocorrido o fato gerador”.

Registre-se, por oportuno, que o STF bloqueou a tentativa de cobrança da CSLL com base em lei publicada após o dia 2 de outubro. No entender do Ministro Moreira Alves, a lei que majora contribuição para financiamento da seguridade social somente “entra em vigor” (melhor seria falar em produção de efeitos, não em vigência) 90 dias após a publicação. Se, após esse prazo, o fato gerador anual já houvesse ocorrido, somente seria possível a aplicação da nova lei ao fato gerador relativo ao exercício subsequente (RE 146.733-9/SP – Rel. Min. Moreira Alves – julgada em 29.06.1992).

O imposto sobre a renda e proventos de qualquer natureza – IR – é tributo sujeito ao princípio da anterioridade do exercício financeiro e, por conseguinte, as leis que o tornem mais gravoso somente poderiam gerar efeitos a partir do primeiro dia do exercício seguinte ao de sua publicação.

Não obstante tal entendimento, no âmbito do Supremo Tribunal Federal, a Súmula 584 parece simplesmente desprezar tanto a anterioridade quanto a irretroatividade, ao enunciar o seguinte:

STF – Súmula 584 – “Ao imposto de renda calculado sobre os rendimentos do ano base aplica-se a lei vigente no exercício financeiro em que deve ser apresentada a declaração”.

Não obstante as impiedosas críticas da doutrina, existem diversos precedentes em que o STF reafirma a plena vigência da Súmula, sem, contudo, enfrentar os irrefutáveis argumentos favoráveis à superação do enunciado. A título de exemplo, podem ser transcritas as lamentáveis palavras da Corte, constantes da Ementa do julgamento proferido no RE 194.612 (Rel. Min. Sydney Sanches, julgamento em 24.03.1998, DJ de 08.05.1998):

“3. Com efeito, a pretensão da ora recorrida, mediante Mandado de Segurança, é a de se abster de pagar o Imposto de Renda correspondente ao ano-base de 1989, pela alíquota de 18%, estabelecida no inc. I do art. 1.º da Lei 7.968, de 28.12.1989, com a alegação de que a majoração, por ela representada, não poderia ser exigida com relação ao próprio exercício em que instituída, sob pena de violação ao art. 150, I, a, da Constituição Federal de 1988.

4. O acórdão recorrido manteve o deferimento do Mandado de Segurança. Mas está em desacordo com o entendimento desta Corte, firmado em vários julgados e consolidado na Súmula 584, que diz: ‘Ao Imposto de Renda calculado sobre os rendimentos do ano-base, aplica-se a lei vigente no exercício financeiro em que deve ser apresentada a declaração’. Reiterou-se essa orientação no julgamento do RE 104.259-RJ (RTJ 115/1336).

5. Tratava-se, nesse precedente, como nos da Súmula, de Lei editada no final do ano-base, que atingiu a renda apurada durante todo o ano, já que o fato gerador somente se completa e se caracteriza, ao final do respectivo período, ou seja, a 31 de dezembro. Estava, por conseguinte, em vigor, antes do exercício financeiro, que se inicia a 1.º de janeiro do ano subsequente, o da declaração.

6. Em questão assemelhada, assim também decidiu o Plenário do Supremo Tribunal Federal, no julgamento do R.E. 197.790-6-MG, em data de 19 de fevereiro de 1997. 7. R.E. conhecido e provido, para o indeferimento do Mandado de Segurança. 8. Custas ‘ex lege’”.

É interessante notar que no voto do Ministro Relator apenas é discutida – e de maneira superficial – a matéria relativa à irretroatividade, sem se analisar a necessidade de obediência à anterioridade. Da análise dos precedentes invocados para a decisão, percebe-se que o primeiro é fundamentado na aplicação imediata e não discutida da Súmula 584 (RE 104.259-RJ); o outro é referente à CSLL, tributo que, conforme explicado acima, não obedece à anterioridade (RE 197.790-6-MG).

Acredita-se que no momento em que o STF vier a analisar a matéria levando em conta o princípio da anterioridade, finalmente haverá a necessária evolução e a Súmula 584 será devidamente sepultada. Há um Recurso Extraordinário em julgamento no Tribunal (suspenso em virtude de pedido de vista do Min. Cezar Peluso) que pode definir a matéria. Sugere-se que o leitor se mantenha atento ao futuro resultado (RE 183.130).

No âmbito do STJ, há precedentes expressamente afirmando a inaplicabilidade da Súmula 584 do STF sob o entendimento de que ela foi “construída à luz de legislação anterior ao CTN” e que a tributação do Imposto de Renda deve decorrer “de concreta disponibilidade ou da aquisição de renda” (REsp 179.966/RS).

Em provas de concurso público, diante da carência de pronunciamentos mais recentes do Supremo Tribunal Federal, tem-se adotado o posicionamento do STJ, mais favorável ao contribuinte, conforme demonstra a questão abaixo, extraída da prova para Técnico da Receita Federal realizada em 2003:

“De acordo com a Lei 10.637/2002, o imposto de renda devido na declaração de rendimentos das pessoas físicas deve ser calculado mediante utilização da seguinte tabela:

|

Base de Cálculo em R$ |

Alíquota (%) |

Parcela a deduzir |

|

Até 12.696,00 |

— |

— |

|

De 12.696,01 a 25.380,00 |

15 |

1.904,40 |

|

Acima de 25.380,00 |

27,5 |

5.076,90 |

Sabe-se que, de acordo com a lei, essa foi a tabela utilizada para cálculo do imposto devido na declaração apresentada em 2003, relativa ao ano-calendário de 2002.

Suponha que em 10 de dezembro de 2003 seja publicada uma lei com a seguinte redação:

Art. 1.º O imposto de renda devido na declaração de rendimentos das pessoas físicas deve ser calculado mediante utilização da seguinte tabela:

|

Base de Cálculo em R$ |

Alíquota (%) |

Parcela a deduzir |

|

Até 10.000,00 |

— |

— |

|

De 10.000,01 a 20.000,00 |

15 |

1.500,00 |

|

De 20.000,01 a 30.000,00 |

20 |

2.500,00 |

|

Acima de 30.000,00 |

30 |

5.500,00 |

Art. 2.º Esta lei entra em vigor na data de sua publicação, revogadas as disposições em contrário.

As informações a respeito do contribuinte João da Silva são as seguintes:

Ano-calendário de 2003

Rendimentos do trabalho assalariado: R$ 60.000,00

Contribuição para a Previdência Social da União: R$ 6.600,00

Despesas de locomoção, escrituradas em Livro Caixa: R$ 2.500,00

Despesas médicas: R$ 3.400,00

Despesas com aluguel: R$ 3.720,00

Isto posto, assinale a seguir a opção que indica corretamente o valor do imposto de renda devido na declaração de João da Silva, relativa ao ano calendário de 2003 (data de entrega, até 30.04.2004):

a) R$ 9.500,00;

b) R$ 8.750,00;