Es klingt unglaublich. Ende September 2017 besaß der norwegische Ölfonds Apple-Aktien im Wert von über 6 Milliarden Euro, die Anteile am internationalen Nahrungsmittelgiganten Nestlé waren fast 5 Milliarden Euro wert und die am Ölkonzern Shell über 4,5 Milliarden Euro. Damit waren die drei größten unternehmerischen Einzelposten des Ölfonds zum Ende des dritten Quartals 2017 in etwa so viel wert wie die zwei deutschen DAX-30-Werte Lufthansa und Pro7Sat1 zusammen. Direkt dahinter: Google-Mutter Alphabet und Softwarefirma Microsoft. Das waren die fünf größten Aktienengagements der Norweger.

Ende 1998 besaß NBIM Aktien von rund 2.000, heute von ungefähr 9.000 Unternehmen. Meist lag die Anzahl unterschiedlicher Papiere am Ende eines Jahres maximal 12 % über oder unter dem Vorjahreswert. Lediglich vom Jahr 2006 auf 2007 gab es einen drastischen Sprung von über 110 % nach oben, also mehr als eine Verdoppelung. Die starke Veränderung liegt nicht an der Erhöhung der Aktienquote – die wurde erst 2008 in großem Stil umgesetzt –, sondern daran, dass der Kauf von Aktien kleinerer Unternehmen, sogenannte Small Caps, in dem Jahr zugelassen wurde.

Was ist eigentlich … eine Aktie?

In den Medien ist immer wieder von Starinvestoren wie Warren Buffett zu hören, denen Anteile an diesem oder jenem börsennotierten Unternehmen gehören. Wenn Sie Aktien besitzen, dürfen Sie das von sich ebenso behaupten.

Eine Aktie ist ein Dokument, das zeigt, dass dem Besitzer ein Anteil an einem bestimmten Unternehmen gehört. Man spricht deshalb auch von einem Anteilsschein. Oft reichen weit weniger als 100 Euro, um sich eine Aktie an einem Unternehmen zu kaufen. Die Börse ist damit alles andere als eine elitäre Angelegenheit.

Unternehmen geben Aktien aus, wenn sie frisches Kapital benötigen, sich aber weder bei einer Bank noch bei Investoren verschulden wollen. Der Aktienkäufer stellt dem Unternehmen ➔ Eigenkapital zur Verfügung und wird damit Teilhaber an der Firma. Zudem nimmt er als Aktionär an den Gewinnausschüttungen teil und erhält eine Dividende.

»Eigentum verpflichtet«, heißt es immer. Um diesen Verpflichtungen nachzukommen, können Aktionäre auf der einmal jährlich stattfindenden ➔ Hauptversammlung mitbestimmen, wie ihr Unternehmen agiert. Sofern man nicht stimmrechtslose Aktien oder solche mit mehrfachem Stimmrecht hat (beides ist eine Ausnahme), gilt die Regel: eine Aktie, eine Stimme. Egal, ob es um Fusionen oder die Besetzung des Aufsichtsrats geht – jeder Anteilseigner hat ein bisschen mitzubestimmen und zu reden, denn wer auch nur eine Aktie besitzt, darf auf der jährlichen Hauptversammlung sprechen

Die Liste der zehn größten Einzelengagements der Aktiensparte des norwegischen Ölfonds am Stichtag 31.12.2016 liest sich wie die Crème de la Crème der internationalen Wirtschaft:

-

der Schweizer Nahrungsmittelriese Nestlé

-

die britische Ölgesellschaft Shell

-

der US-amerikanische Tech-Gigant Apple

-

der Google-Mutterkonzern Alphabet

-

Microsoft

-

die Schweizer Pharmaunternehmen Roche

-

und Novartis

-

Blackrock (US-amerikanische Kapitalverwaltungsgesellschaft)

-

Exxon (Ölfirma aus den USA)

-

Johnson & Johnson (amerikanischer Pharmariese)

Von jedem dieser zehn Unternehmen gehören den Norwegern zwischen 0,8 % (Alphabet) und 5,2 % (Black Rock). Gemeinsam machten diese Investments 7,6 % des Aktienportfolios aus, das entspricht einem Wert von rund 40 Milliarden Euro.

Genauso bedeutend, allerdings auf nationaler Ebene, sind die Namen der deutschen Unternehmen, an denen der Ölfonds erhebliche Anteile hält. Die größten zehn Einzelengagements in Deutschland, darunter der Versicherer Allianz, die Autohersteller Daimler und BMW, das Technologieunternehmen Siemens und der Immobilienkonzern Vonovia, stammen allesamt aus dem DAX 30. Hier gehörten den Norwegern zwischen 1,5 % (Siemens) und 7,5 % (Vonovia) zu einem Wert von insgesamt 15 Milliarden Euro, das entspricht 2,9 % des Aktienportfolios.

Gut zu wissen

Die 15 größten Aktienanlagen des Ölfonds stehen für 10 % dieser Vermögensklasse im Portfolio. Die 50-Prozent-Schwelle wird an 8.703. Stelle überschritten. Das heißt, dass in die verbleibenden 8.676 Einzelengagements ebenso viel Geld investiert ist wie in die ersten 282. Bezogen auf Einzelaktien ist das Fondsvermögen so stark gestreut, dass rund 7.000 Papiere weniger als je ein Zwanzigtausendstel des Aktienanteils des Ölfonds (0,005 %) ausmachten, was aber immerhin noch jeweils fast 26 Millionen Euro entspricht. An etwa 50 Unternehmen hielt der Ölfonds Anteile im Wert von je zum Teil weit unter 110.000 Euro – eine im Vergleich zum Fondsvolumen lächerliche Größe. Daneben besitzt der Fonds auch ein paar unnotierte Werte, die bald an die Börse gehen sollen. Diese spielen eine sehr geringe Rolle und sind keine für Kleinanleger zugängliche oder empfehlenswerte Instrumente, sie werden in diesem Buch deshalb ignoriert.

Bei 8.985 unterschiedlichen Aktien entfällt logischerweise auf jeden Posten im Schnitt 1/8.985 beziehungsweise 0,01113 % des Fondsvolumens. Die hier präsentierten Zahlen zeigen also, dass es eine starke Konzentration gibt. Dies zeigt sich nicht nur bei den großen Werten, sondern auch daran, dass am unteren Ende an manchen Unternehmen Anteile gehalten werden, die so gering sind, dass selbst manch ein Kleinanleger diese im Depot halten könnte. Dazu mehr in Kapitel 7.

Tabelle 6: Die zehn größten Einzelaktien im norwegischen Ölfonds – in Deutschland und weltweit

|

Rang |

Region |

Land |

Unternehmen |

Branche |

Marktwert in Milliarden Euro |

Anteil am Aktienpart des Fonds |

Anteil am Aktienkapital des Unternehmens |

Wertentwicklung 2016 |

|

1 |

Europa |

Schweiz |

Nestlé |

Konsumgüter |

5,61 |

1,1 % |

2,7 % |

–0,3 % |

|

2 |

Europa |

Großbritannien |

Royal Dutch Shell |

Öl & Gas |

5,18 |

1,0 % |

2,3 % |

24,1 % |

|

3 |

Nordamerika |

USA |

Apple |

Technologie |

4,95 |

1,0 % |

0,9 % |

15,7 % |

|

4 |

Nordamerika |

USA |

Alphabet |

Technologie |

4,02 |

0,8 % |

0,8 % |

7,8 % |

|

5 |

Nordamerika |

USA |

Microsoft |

Technologie |

3,81 |

0,7 % |

0,8 % |

18,0 % |

|

6 |

Europa |

Schweiz |

Roche Holding |

Gesundheit |

3,62 |

0,7 % |

1,9 % |

–13,5 % |

|

7 |

Europa |

Schweiz |

Novartis |

Gesundheit |

3,56 |

0,7 % |

2,0 % |

–13,1 % |

|

8 |

Nordamerika |

USA |

BlackRock |

Finanzen |

3,06 |

0,6 % |

5,2 % |

15,2 % |

|

9 |

Nordamerika |

USA |

Exxon Mobil |

Öl & Gas |

2,90 |

0,6 % |

0,8 % |

19,5 % |

|

10 |

Nordamerika |

USA |

Johnson & Johnson |

Gesundheit |

2,86 |

0,6 % |

1,0 % |

17,3 % |

Die 10 größten Aktienengagements des Ölfonds

|

Rang |

Region |

Land |

Unternehmen |

Branche |

Marktwert in Milliarden Euro |

Anteil am Aktienpart des Fonds |

Anteil am Aktienkapital des Unternehmens |

Wertentwicklung 2016 |

|

28 |

Europa |

Deutschland |

Daimler |

Konsumgüter |

1,83 |

0,35 % |

2,4 % |

–7,5 % |

|

29 |

Europa |

Deutschland |

BASF |

Grundstoffe |

1,82 |

0,35 % |

2,2 % |

27,5 % |

|

30 |

Europa |

Deutschland |

SAP |

Technologie |

1,79 |

0,35 % |

1,8 % |

14,5 % |

|

39 |

Europa |

Deutschland |

Bayer |

Grundstoffe |

1,64 |

0,32 % |

2,0 % |

–13,0 % |

|

43 |

Europa |

Deutschland |

BMW |

Konsumgüter |

1,49 |

0,29 % |

2,6 % |

–6,8 % |

|

45 |

Europa |

Deutschland |

Siemens |

Industrie |

1,46 |

0,28 % |

1,5 % |

31,5 % |

|

50 |

Europa |

Deutschland |

Linde |

Grundstoffe |

1,38 |

0,27 % |

4,8 % |

18,9 % |

|

63 |

Europa |

Deutschland |

Allianz |

Finanzen |

1,29 |

0,25 % |

1,8 % |

–2,0 % |

|

67 |

Europa |

Deutschland |

Deutsche Telekom |

Telekommunikation |

1,16 |

0,22 % |

1,5 % |

3,7 % |

|

74 |

Europa |

Deutschland |

Vonovia |

Finanzen |

1,07 |

0,21 % |

7,4 % |

9,9 % |

Die 10 größten DAX-30-Werte im Ölfonds

Quelle: NBIM, www.finanzen.net

Tabelle 6 zeigt die zehn größten Einzelaktienengagements des Ölfonds weltweit und in Deutschland zum Stichtag 31. Dezember 2016 mitsamt dem jeweiligen Marktwert und dem Anteil, den sie am Aktienpart des Fonds ausmachen, sowie der Performance im Jahr 2016.

Die Aktien, die der Ölfonds Ende 2016 hielt, hatten sich in den vorangegangenen zwölf Monaten unterschiedlich entwickelt: Manche waren gestiegen, andere gefallen, wieder andere hatten fast stagniert. Die Entwicklung des Aktienanteils des Fonds setzt sich aus der Einzelperformance aller Werte zusammen. Wobei es natürlich eine viel größere Rolle spielt, sich die Aktie des bedeutendsten Wertes (also in 2016 Nestlé) entwickelt hat, als ein beliebiger Platz erheblich weiter hinten, beispielsweise Nummer 1850 (in 2016 war das der deutsche Internethändler Zalando) abgeschnitten hat. Was die Wertentwicklung angeht, ist es unmöglich, hier die jährliche Rendite jedes Einzelwerts im Portfolio des norwegischen Ölfonds aufzuzeigen. Dafür wäre eine Excel-Tabelle mit fast 9.000 Zeilen notwendig. Um die sehr unterschiedliche Performance von Einzelwerten aufzuzeigen, werden die Werte aus Tabelle 6 um Tabelle 7 ergänzt. Gemeinsam dienen nun folgende 25 Werte als eine Art Stichprobe, um die Wertentwicklung von ausgewählten Aktien des Ölfonds binnen eines Jahres deutlich zu machen:

-

die zehn wichtigsten Einzelposten (Tabelle 6)

-

die zehn bedeutendsten DAX-30-Werte im Portfolio des Ölfonds (Tabelle 6)

-

fünf zufällig ausgewählte kleinere Werte, die – gemessen an der Bedeutung für den Ölfonds – Ende des Jahres 2016 die Ränge 100, 2.100, 4.100, 6.100 und 8.100 eingenommen haben (Tabelle 7)

Die oben genannten 25 Einzelwerte zeigen, dass Diversifikation Schwankungen und damit das Risiko des gesamten Portfolios reduziert, schließlich gleichen sich die unterschiedlichen Wertentwicklungen zum Teil aus.

|

Rang |

Region |

Land |

Unternehmen |

Branche |

Marktwert in Milliarden Euro |

Anteil am Aktienpart des Fonds |

Anteil am Aktienkapital des Unternehmens in % |

Wert- |

|

100 |

Europa |

Frankreich |

Gecina |

Finanzen |

0,82000 |

0,15763 % |

9,8 % |

17,5 % |

|

2100 |

Europa |

Russland |

Aeroflot |

Consumer Services |

0,04000 |

0,00780 % |

1,5 % |

240,6 % |

|

4100 |

Asien |

Philippinen |

PLDT |

Telekommunikation |

0,01500 |

0,00282 % |

2,6 % |

–28,5 % |

|

6100 |

Europa |

Großbritannien |

Wincanton |

Industrie |

0,00483 |

0,00093 % |

1,4 % |

27,1 % |

|

8100 |

Europa |

Belgien |

Quest for Growth |

Finanzen |

0,00086 |

0,00017 % |

7,4 % |

48,2 % |

Tabelle 7: Ausgewählte kleinere Werte im Ölfonds

Quelle: finanzen.net/historisch (normalerweise Frankfurter Daten) außer: Quest for Growth: https://www.euronext.com/products/equities/BE0003730448-XBRU/quotes

Bei so bedeutenden Unternehmen wie Apple, Nestlé, Daimler oder Black Rock zu den größten Einzelaktionären zu gehören mutet auf den ersten Blick nicht gerade wie ein breit aufgestelltes Investment an. Doch bei genauerer Betrachtung fällt auf: Obwohl die Norweger 19 Milliarden Euro in ihre fünf größten Engagements gesteckt hatten und dort jeweils einer der größten Einzelaktionäre waren, spielten alle fünf Unternehmen für sich genommen für den Fonds keine ausschlaggebende Rolle. An dessen Aktienanteil machte selbst Nestlé nur ein wenig mehr als 1 % aus. Es war also nur einer von 100 Euro der Aktiensparte des Fonds in Nestlé investiert. Was solche Prozentanteile für Ihr Privatvermögen bedeuten würden, erfahren Sie in Anmerkung 71 anhand einer Beispielrechnung.

Für den Ölfonds bedeutet das: Selbst wenn die Kurse von Nestlé, Shell oder Apple plötzlich eine Talfahrt durchmachten und sich im Wert halbierten, hätte das auf den Fonds nur minimale Auswirkungen. Der Wertverlust betrüge nur rund 0,5 % (bei einem Kursverfall von 50 % und einem Fondsanteil von 1 %).

Gut zu wissen

Die Analyse der Einzelposten des norwegischen Ölfonds führt zu zwei zentralen Erkenntnissen, die für Sie als Privatanleger interessant sind:

-

Die größten börsennotierten Unternehmen gehören auch beim Ölfonds zu den wichtigsten.

-

Sie spielen aber keine entscheidende Rolle. Nicht einmal die Top Ten des Fonds dominieren diesen.

Die Einzelaktien, die Ende 2016 die zehn wichtigsten des Fonds waren, spielten zu einem großen Teil schon ziemlich lange eine wichtige Rolle bei dessen Investments und tun es bis heute. Wenn Sie zwei aufeinanderfolgende Quartale betrachten, ist die Wahrscheinlichkeit recht hoch, dass sich ein Großteil der zehn bedeutendsten Investments im vorherigen Zeitraum ebenfalls an der Spitze befindet. Ein Vergleich der Top Ten des ersten Quartals 2017 mit Ende 2016 zeigt sogar, dass lediglich ein Wert drei Monate zuvor noch nicht auf der Bestenliste stand: Amazon. Die Papiere stiegen von Platz 16 auf Platz 9 und drängten somit Exxon aus den Top Ten. Nestlé, Roche und Johnson & Johnson, die Ende 2016 die Ölfonds-Schwergewichte waren, stehen hingegen bereits seit zehn Jahren auf der entsprechenden Liste. Die Zusammensetzung der bedeutendsten Werte ändert sich nicht von Quartalsende zu Quartalsende und nicht einmal von Jahresende zu Jahresende radikal. Mit den großen Indizes ist es ähnlich, das zeigt, wie passiv der Ölfonds im Vergleich zu Stock-Pickern letztlich investiert.

Dazu ein Blick auf den DAX, aus dem noch mehr erkannt werden kann. Seit er Aktien hält, ist der Ölfonds am Jahresende stets in alle DAX-30-Werte investiert gewesen. Das Verhältnis von deren Anteilen, also beispielsweise welche Bedeutung die Aktien von BMW im Vergleich zu VW haben, schwankt von Jahr zu Jahr, allerdings nicht genauso wie deren Bedeutung im DAX 30. Das zeigen Berechnungen, basierend auf den von NBIM publizierten Daten, die mit denen der Deutschen Börse verknüpft werden. Das heißt, der Ölfonds kopiert nicht einfach den deutschen Leitindex. Große Indexanbieter wie MSCI weichen ebenfalls von der offiziellen Aufteilung ab, um den gesamten deutschen Markt besser zu repräsentieren und damit ein besseres Risiko-Chance-Profil zu erreichen. Das sollten natürlich auch Sie machen – auch wenn der DAX und die darin enthaltenen Werte Ihnen vermutlich bekannter vorkommen als kleinere Unternehmen, die an der deutschen Börse notiert sind. Etliche Anleger investieren nach Strategien, die zum Beispiel besagen, nur die Titel mit der höchsten ➔ Dividendenrendite zu kaufen. Dass der Ölfonds an jedem DAX-30-Wert – also den Unternehmen mit der größten Marktkapitalisierung, die auch in MSCI Deutschland eine bedeutende Rolle spielen – Anteile hält, zeigt, dass er diese Strategie wohl nicht verfolgt. Stattdessen wird breit und relativ passiv investiert.

Gut zu wissen

Die Analyse der Einzelwerte des norwegischen Ölfonds führt zu zwei zentralen Erkenntnissen, die für Sie als Privatanleger interessant sind:

-

Der Ölfonds ist kein sonderlich aktiver Investor. Wenn es um einzelne Aktien geht, hält er an einmal gekauften Werten lange fest.

-

Zugleich ist er, was die Einzelwerte angeht, stark diversifiziert und die Gewichtung der bedeutendsten Unternehmen eines Landes folgt nicht zwingend dem dortigen Leitindex.

Insgesamt hielt der Ölfonds Ende 2016 Aktien in 70 Staaten. Der mit Abstand größte Teil davon war zu diesem Zeitpunkt in den USA angelegt. Auf Platz 2 stand Großbritannien, gefolgt von Japan, Deutschland und Frankreich. Gemeinsam machten die Top-5-Länder etwas mehr als zwei Drittel des gesamten Aktienportfolios aus. Zählt man alle weiteren entwickelten Märkte hinzu, springt der Anteil auf 90,5 %. Die verbleibenden 9,5 % des Aktienportfolios entfielen demnach auf Investments in Schwellenländer (auch aufstrebende Volkswirtschaften oder Emerging-Markets genannt). Hier spielte China die größte Rolle, aber längst nicht eine so dominierende wie die USA bei den Industriestaaten. China ist auch das einzige Land aus diesem Segment, das zu den zehn zählt, in denen am meisten angelegt war. Werden die Länderanteile zu Regionen aggregiert, spielt für den Ölfonds Nordamerika (USA plus Kanada) die größte Rolle, gefolgt von Europa und Asien.

Was ist eigentlich … ein Schwellenland?

Ökonomen unterteilen die Länder dieser Erde nach dem Entwicklungsstand ihrer Volkswirtschaften. Am augenscheinlichsten ist die Unterscheidung zwischen Industrie- und Entwicklungsländern. Bei Letzteren ist der primäre Sektor, vor allem die Landwirtschaft, noch eindeutig der größte des Landes Industrieländer hingegen sind vom sekundären und tertiären Sektor, also dem weiterverarbeitenden Gewerbe und Dienstleistungen, geprägt. Die Schwellenländer, auch Emerging-Economies oder Emerging-Markets genannt, bilden jene, die den Status des Entwicklungslandes hinter sich gelassen haben, aber noch kein Industrieland sind. Häufig sind solche Länder durch starke wirtschaftliche Unterschiede zwischen Arm und Reich geprägt.

Schwellenländer gibt es je nach Definition zwischen einem und mehreren Dutzend. Das schlägt sich auch in Indizes nieder, sogar Länder der Europäischen Union wie Polen können noch als Schwellenländer durchgehen, ebenso Singapur. Im Human Development Report des Entwicklungsprogramms der Vereinten Nationen nimmt Norwegen den ersten Platz als das am meisten entwickelte Land der Erde ein. Berücksichtigt sind hier Indikatoren wie Lebenserwartung und Einkommen.

Auch die Wertentwicklung lässt sich geografisch herunterbrechen:51 Im Jahr 2016 legten die in Industrieländern gehaltenen Aktien im Schnitt mit 8,2 % etwas weniger stark zu als das gesamte Portfolio. Die Schwellenländeraktien stiegen stärker, nämlich um 13,2 %. Die US-Aktien legten besonders kräftig zu, jene aus Europa dafür kaum (15,5 % versus 2 %). Besonders schwach war Großbritannien, das in der Einteilung nach Ländern zweitgrößte Engagement des Ölfonds, dort fielen die Papiere im üblichen Währungskorb gemessen um 0,4 %. Das ist größtenteils auf das schwache britische Pfund zurückzuführen; gemessen in lokaler Währung gab es nämlich einen Anstieg von 16,5 %. Ähnlich drastische Unterschiede gab es bei den Schwellenländern: China stagnierte, während Taiwan um 20 % zulegte und Brasilien gar um 70 %.

|

Region |

Anzahl Unternehmen |

Aktienvermögen des Ölfonds |

|

Afrika |

196 |

0,7 % |

|

Asien |

3.898 |

18,9 % |

|

Europa |

1.881 |

36,6 % |

|

Lateinamerika |

262 |

1,3 % |

|

Naher Osten |

152 |

0,4 % |

|

Nordamerika |

2.268 |

39,8 % |

|

Ozeanien |

328 |

2,3 % |

|

8.985 |

100,0 % |

Tabelle 8: Regionen, in die der Ölfonds investiert

Einwohnerzahl wie Wirtschaftsleistung sind international sehr ungleich verteilt. In China und Indien leben besonders viele Menschen. Europa und die USA sind aber wirtschaftlich bedeutender. Auch die Gelder des Ölfonds sind geografisch stark konzentriert. Es zeigt sich eine ganz deutliche Fokussierung auf gemessen an der Wirtschaftsleistung große und entwickelte Volkswirtschaften, namentlich die USA und Europa. Bevölkerungsreiche Staaten wie China und Indien nehmen gemessen an ihrer Einwohnerzahl eine vergleichsweise kleine Rolle ein.

Mit den Jahren ist das Aktienvermögen des Ölfonds auf immer mehr Länder verteilt worden. Diese Entwicklung verlief recht stetig, allerdings mit ein paar Sprüngen. Von ursprünglich 21 Ländern ging es bis auf 74, aktuell sind 70 im Fonds vertreten. Zum Vergleich: Die Industrieländerorganisation OECD hat 35 Mitgliedsstaaten, die Europäische Union 28 (zu einem großen Teil sind die Länder in diesen Organisationen dieselben), Schwellenländer gibt es je nach Definition zwischen einem und mehreren Dutzend. Die Gesamtanzahl der Länder auf der Erde beträgt über 200. Weltweit gibt es über 46.000 börsennotierte Aktiengesellschaften.52 Der norwegische Ölfonds investiert also in nur etwas mehr als ein Drittel der Staaten und nicht einmal ein Fünftel der börsennotierten Unternehmen. In etlichen Ländern sowie prinzipiell in ganz kleinen Unternehmen legt er kein Geld an. Deren Aktien werden Micro Caps genannt, im Abschnitt »Klein, aber fein – Investment in Small Caps« wird die Aufteilung von Aktien nach Unternehmensgröße noch genauer thematisiert.

Ein detaillierter Blick auf die einzelnen Regionen und Länder zeigt, dass die Verteilung des angelegten Geldes sich in beiden Fällen mit der Zeit geändert hat. Anfangs waren knapp über und dann um die 50 % des Kapitals in europäischen Aktien angelegt. Dieser Anteil fiel in den vergangenen Jahren deutlich und liegt derzeit bei 36 %. Zugleich kamen nicht nur Regionen hinzu, sondern Nordamerika und Asien bekamen mehr, Europa weniger Gewicht. Der Ölfonds hat sich ein wenig so verhalten wie ein Urlauber, der zunächst nur in Länder reist, die seiner Heimat ähnlich sind, bevor er ungewohntes, exotischeres Terrain erkundet. Aus norwegischer Sicht sind es vor allem westliche Industriestaaten, die dem eigenen Land, was die Struktur von Wirtschaft und Institutionen angeht, besonders ähneln.

Der Ölfonds durfte anfangs nur in 21 westliche Märkte investieren, und zwar in 20 der in der OECD zusammengeschlossenen klassischen großen Wirtschaftsnationen53, plus Hongkong. Im Jahr 2001 gab es eine deutliche Erweiterung. Zukünftig durfte Geld auch in die Schwellenländer Brasilien, Mexiko, Türkei, Südkorea und Taiwan fließen.54 In den Jahren danach wurden dann so gut wie alle Märkte zugelassen – hinzu kamen zahlreiche weitere Länder und Tausende Unternehmen.55 Der Hintergrund dieser Erweiterung war, »eine bessere Repräsentation der globalen Wirtschaft zu erzielen und die generelle Diversifizierung zu verbessern«.56 Dass das schrittweise erfolgte, ergibt aus politischer Sicht durchaus Sinn. Nicht nur die Manager des Fonds, sondern auch die Bürger Norwegens konnten so wie eben jener Reisende erst mal ein paar Erfahrungen auf leidlich bekanntem Terrain sammeln, ehe gewagter investiert wurde. Zwar entscheiden die Einwohner nicht selber, wo investiert wird, aber die Jahresberichte erstellt NBIM nicht zuletzt für sie. Da war es sicherlich hilfreich, dass sie – ebenso wie die Politiker – sich nicht direkt mit fast der ganzen Welt als Ziel für die Gelder auseinandersetzen mussten, sondern zunächst nur mit einem etwas kleineren Horizont. Ebenso hat das Fondsmanagement relevante Expertise allmählich erwerben beziehungsweise einkaufen können.

Gut zu wissen

Anfangs setzte der Ölfonds nur auf Industrieländer und wies ganz klar einen europäischen Fokus bei der Aktienanlage auf. Das ist eine Entscheidung gewesen, die mittlerweile in Teilen revidiert worden ist. Aus gutem Grund. Am deutlichsten zeigt sich das an der Bedeutung der Schwellenländer. Zunächst investierte der Ölfonds überhaupt nicht in diese. Sobald die Politik es aber zuließ, Geld in diese Märkte zu stecken, legte NBIM los.

Die Einbeziehung und sogar teilweise Übergewichtung der Schwellenländer ist sinnvoll – auch für Sie als Privatanleger, wie die folgende Überlegung zeigt. Historisch zeichnen sich Schwellenländer in der Summe durch eine höhere Rendite aus als Industrieländer. Allerdings wird der größere zu erwartende Gewinn mit einem höheren Risiko bezahlt. Die Aktienmärkte weniger entwickelter Länder bewegen sich stärker auf und ab. Doch üblicherweise schwanken sie anders als die Aktienmärkte der Industrieländer. Damit gibt es einen Aspekt, der Schwellenländer auch für jene, die ihr Risiko nicht erhöhen wollen, interessant macht: die vergleichsweise geringe Korrelation zu den klassischen großen Aktienmärkten. Wie zuvor beschrieben kann es sinnvoll sein, wenig korrelierende Wertpapiere, also solche, deren Kursverläufe sich nicht so ähnlich sind, zusammen in ein Portfolio aufzunehmen, um Schwankungen zu reduzieren. Das gilt auch hier. Langfristig sollte sich durch die Einbeziehung der Schwellenländer also ein besseres Risiko-Rendite-Verhältnis ergeben. Am Aktieninvestment des Ölfonds machen Schwellenländer 9,5 % aus.

Gut zu wissen

Die Analyse der geografischen Verteilung des Fondsengagements führt zu zwei zentralen Erkenntnissen, die für Sie als Privatanleger interessant sind:

-

Der Ölfonds investiert weltweit und immer breiter gestreut, jedoch weder in alle Staaten noch in alle Unternehmen, die an den Börsen der Welt notiert sind.

-

Die regionale Gewichtung im Portfolio folgt nicht exakt jener im globalen Benchmark-Index FTSE Global.

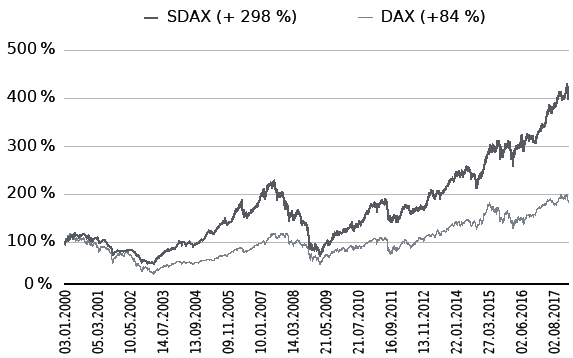

Es ist die Diskussion um die Großunternehmen, die den Finanzteil der Tagespresse ebenso wie wirtschaftspolitische Diskussionen dominiert. Wenn private Anleger erwägen, Einzelaktien zu kaufen, denken sie häufig auch erst an die großen, bekannten Unternehmen. Der norwegische Ölfonds steckt aber einen nicht unerheblichen Teil in kleinere Aktien – und das schon seit rund zehn Jahren.

Abbildung 4: DAX und SDAX 2000–2018

In der Tat hatte das Management des Ölfonds schon im Frühjahr 2003 einen entsprechenden Vorschlag an das Finanzministerium gerichtet. Damals war es NBIM nämlich noch nicht erlaubt, in Small Caps zu investieren. Die Politik gab erst im Herbst 2007 grünes Licht und augenblicklich wurde das Kapital breiter gestreut. Ein Blick auf die Anzahl der vom Ölfonds gehaltenen unterschiedlichen Aktien verdeutlicht dies. Waren es Ende 2006 noch 3.396, so waren es Ende 2007 mehr als doppelt so viele. Es zeigt sich also eine ähnliche Entwicklung wie bei den Schwellenländern: Sobald der Ölfonds einsteigen darf, tut er dies auch.

Was sind eigentlich … Large, Mid und Small Caps?

Ein gängiges Unterscheidungsmerkmal innerhalb der Vermögensklasse Aktien ist die Größe des jeweiligen Unternehmens, an dem Anteile gehalten werden. Standardmäßig wird die Marktkapitalisierung (market capitalisation) als Kriterium genommen, sprich der Wert aller handelbaren Aktien eines Unternehmens. Es gibt Large Caps, Mid Caps, Small Caps und sogar Micro Caps, aber keine international gültigen Standards, wie die Segmente genau voneinander abgegrenzt werden.

Für Deutschland kann als grobe Orientierung gelten, dass Unternehmen eine Marktkapitalisierung von mindestens 5 Milliarden Euro haben müssen, um Large Caps (auch Blue Chips genannt) zu sein. Das trifft auf alle DAX-30- sowie einige MDAX-Werte zu. Mid Caps liegen demnach zwischen 2 und 5 Milliarden Euro Marktkapitalisierung. In dieser Kategorie findet sich fast der komplette MDAX wieder. Small Caps liegen entsprechend darunter und dieses Segment wird durch den Großteil des SDAX repräsentiert. In etwa analoge US-Dollar-Werte wendet das Online-Finanzportal Investopedia für die Vereinigten Staaten an.

Indexanbieter, wie etwa MSCI, berechnen die Grenzen relativ. Sie schlagen die größten 70 % Marktkapitalisierung Large Caps zu, die folgenden 15 % Mid Caps, weitere 14 % Small Caps und das verbleibende 1 % den Micro Caps. Das ergibt in vielerlei Hinsicht mehr Sinn. Zum einen ist es üblich, Größe relativ zu bemessen. Zudem würde eine starre, in einem Geldbetrag ausgedrückte Grenze bedeuten, dass nach Aufschwüngen plötzlich viel mehr Unternehmen als Large Caps gelten würden, nur weil sie mit dem Markt gewachsen sind (umgekehrt natürlich bei Abschwüngen). Viele Investoren ignorieren Micro Caps, weil die damit verbundenen Kosten zu hoch sind.

Was die genauen Anteile von Large, Mid und Small Caps am Ölfonds angeht, gibt es keine detaillierte Aufschlüsselung. Es wäre zwar möglich, diese basierend auf Vorgaben von Indexanbietern aus dem jährlichen Status quo des Aktienportfolios zu errechnen, aber auch sehr aufwändig. Wer sowohl den Jahresbericht als auch den fast ebenso umfangreichen Bericht Risk & Return für 2016 aufmerksam durchliest, kann sich zumindest die Eckpunkte ausrechnen. Der Anteil der Small Caps am in Aktien investierten Kapital lag im Jahr 2016 bei über 10 %57, berichtet der Ölfonds. Weiter heißt es, dass die Wertentwicklung besser war als die der restlichen Aktien, sie lag also über 8,7 %.

Wie bei den Schwellenländern gilt auch hier: Small Caps können dem Portfolio sowohl Rendite zuführen als auch das Risiko senken. Historisch haben die Aktien kleinerer Unternehmen stärker zugelegt als Blue Chips und korrelieren weniger stark mit diesen als diese untereinander. Ein erwarteter Effekt ist zudem, die Gesamtrendite zu erhöhen. In den neun Jahren, seit Small Caps für den Ölfonds zugelassen sind, haben diese laut Risikobericht 2016 für 2 % mehr Rendite gesorgt. Das Fondsmanagement merkt auch an, dass die Aktien kleinerer und mittlerer Unternehmen sich historisch signifikant besser entwickelt haben und eine frühere Öffnung des Ölfonds für solche Papiere zu entsprechend höherer Rendite in den vorangegangenen Jahren geführt hätte: Weitere 3 % wären möglich gewesen, wenn wie von NBIM gewünscht schon im Jahr 2003 in Small Caps investiert werden hätte können.58

Gut zu wissen

Die Analyse der Marktkapitalisierung der vom Ölfonds gehaltenen Aktien führt zu drei Erkenntnissen.

-

Der Ölfonds durfte zunächst keine Small Caps halten.

-

Seit Anteile an Unternehmen mit kleiner Marktkapitalisierung zugelassen wurden, sind diese überrepräsentiert. Das heißt auch: Wie bei Schwellenländern wird nicht in einem Jahr ganz stark auf dieses Segment gesetzt und danach dann viel weniger, sondern es herrscht Stetigkeit.

-

Die Norweger nutzen die Investitionsmöglichkeiten in kleinere Unternehmen, um Renditen zu erhöhen und das Portfolio noch breiter zu streuen und so Schwankungen zu mindern.

Der Ölfonds listet in seinen Jahresberichten zehn Branchen auf und zeigt, wie das in Aktien angelegte Fondsvermögen darauf verteilt ist. Ende 2016 nahm die Finanzwirtschaft mit fast einem Viertel des Fondsvermögens eindeutig den ersten Platz ein. Am anderen Ende standen die Energieversorger sowie Telekommunikationsunternehmen mit je nur um die 3 %.

Unterschiedlich war nicht nur die Zusammensetzung des Portfolios nach Branchen, sondern auch die jeweilige Performance in diesen Bereichen. Gesundheitsaktien waren im Schnitt Ende 2016 weniger wert als Anfang des Jahres, sie waren um 4,6 % gefallen, während Öl und Gas mit einem Plus von 29 % am besten abschnitten, Finanzaktien legten um 8 % zu. Einmal mehr zeigt sich, dass hinter einer durchschnittlichen jährlichen Performance durchaus ziemlich unterschiedliche Wertentwicklungen stehen können, aus der sich diese zusammensetzt.

Die Aufteilung nach Branchen schwankt von Quartal zu Quartal und von Jahr zu Jahr, wenngleich nicht sonderlich stark. Ein dauernd wechselndes Unter- und Übergewichten bestimmter Marktsegmente – Zeichen eines aktiven Investments – bleibt aus.

Gut zu wissen

Die Analyse des Fondsengagements in unterschiedliche Wirtschaftszweige führt zu drei Schlussfolgerungen.

-

Die Gelder sind nicht gleichmäßig auf alle Branchen verteilt. In dem Fall müssten schließlich auf jeden der 10 Wirtschaftszweige 10 % des Kapitals entfallen. Stattdessen spiegelt der Ölfonds den politischen Vorgaben folgend in etwa den Markt wider.

-

Dadurch ändert sich die Gewichtung der Wirtschaftszweige auch nicht so drastisch, wie dies bei einem sehr aktiven Investor der Fall wäre, der zu einem bestimmten Zeitpunkt aus einzelnen Branchen wie Finanzen ganz aussteigen könnte.

-

Die Renditen der Sektoren schwanken stark.