CHAPITRE 27

La concurrence et l’évasion fiscales internationales

SOMMAIRE

NOTIONS À MAÎTRISER

La fiscalité constitue un enjeu majeur de l’attractivité d’un pays, quand bien même il ne s’agit ni du seul ni même du plus décisif, et est devenue un lieu de compétition.

La concurrence fiscale est le résultat d’une stratégie qui consiste à appliquer une fiscalité faible, notamment en baissant ses taux d’imposition, pour gagner en compétitivité et ainsi attirer des facteurs de production ou des bases taxables supplémentaires. Ce comportement est nécessairement non coopératif, dans le sens où il n’est intéressant que si les territoires concurrents ne se comportent pas de la même façon.

Si cette concurrence peut s’exercer au sein même d’un pays, entre entités infra-étatiques dotées de marges de manœuvre pour moduler leurs impôts, c’est son exercice au niveau international qui soulève le plus de difficultés dans un monde où marchandises, services, personnes et capitaux circulent assez librement : comment réguler un phénomène qui ressortit de la compétence des États ? Comment un État dont les taux d’imposition sont élevés peut-il éviter la fuite de sa manière taxable et ne pas s’engager dans une course au moins-disant ?

L’acuité de cette problématique est particulièrement prononcée lorsque certains États font de la fiscalité et de l’opacité les principaux leviers de leur attractivité. Ils sont en effet à l’origine d’une évasion fiscale, c’est-à-dire d’une délocalisation de facteurs de production et de personnes – ou tout au moins de matière taxable. Cette évasion recèle un lourd préjudice financier pour les pays d’origine et peut être considérée comme moralement condamnable, dans les cas où elle obéit à des motivations exclusivement financières et de secret.

Ces États ou territoires non coopératifs (ETNC) – plus couramment appelés paradis fiscaux – sont définis par l’OCDE comme offrant, d’une part, une taxation faible ou nulle pour les non-résidents dans un contexte de faible transparence du régime fiscal et assurant, d’autre part, une opacité dans l’accès aux renseignements fiscaux, notamment sous couvert du secret bancaire et du secret professionnel en matière fiscale.

Depuis 2011, de nouvelles mesures législatives de lutte contre la fraude et l’évasion fiscales internationales ont été adoptées suite aux travaux du G20 et de l’OCDE. Il fait en effet consensus que la lutte contre l’évasion fiscale la plus moralement condamnable et la plus financièrement préjudiciable passe par la disparition des paradis fiscaux. Si l’efficacité de ces mesures fait débat, le recul des paradis fiscaux semble réel.

1 La concurrence fiscale et l’harmonisation européenne en matière d’imposition des sociétés

1.1 La concurrence fiscale peut engendrer des effets pervers

a Entre pays développés, la concurrence porte notamment sur l’imposition des bénéfices

Au sein de l’Union européenne, qui constitue un espace économique et institutionnel relativement homogène, les choix de localisation des investissements tiennent compte de la fiscalité et, plus largement, des prélèvements obligatoires, qui influencent le coût des facteurs de production.

La fiscalité des bénéfices constitue un élément particulièrement visible de l’attractivité d’un pays, ce que confirme la baisse tendancielle du taux d’IS : les États cherchent à afficher un taux faible pour attirer de la masse taxable. Si la concurrence se concentre sur l’IS, c’est parce que le bénéfice est plus mobile que le capital et, a fortiori, que le travail.

Ainsi, entre 1996 et 2016, le taux nominal moyen d’IS dans l’OCDE a baissé de 13 points en une vingtaine d’années (cf. chapitre 25). Dans certains cas, cette baisse de taux s’est accompagnée d’un élargissement de l’assiette, par la limitation des charges déductibles du bénéfice. Ce fut notamment le cas de la réforme allemande de 2008 qui a plafonné la déductibilité des intérêts d’emprunt en contrepartie d’une baisse de taux.

Cependant, les taux nominaux d’imposition ne sont pas de bons indicateurs pour évaluer le poids réel de l’impôt sur les sociétés car ils ne prennent pas en compte la diversité des règles d’assiette. Les principales règles induisant une différence entre taux nominal et effectif d’imposition sont le régime de déductibilité des intérêts d’emprunt voire des intérêts notionnels1, le régime de taxation des dividendes ou des plus-values, ou encore les dispositifs d’incitation à la recherche et développement (R&D). Il faut désormais ajouter le CICE, spécifique à la France (cf. chapitre 25).

Le taux de taxation implicite des bénéfices, qui mesure le taux d’impôt rapporté à l’excédent net d’exploitation2, permet de mieux mesurer le poids que représente l’impôt sur les sociétés, en intégrant l’effet à la fois du taux nominal et des règles d’assiette, malgré diverses limites méthodologiques.

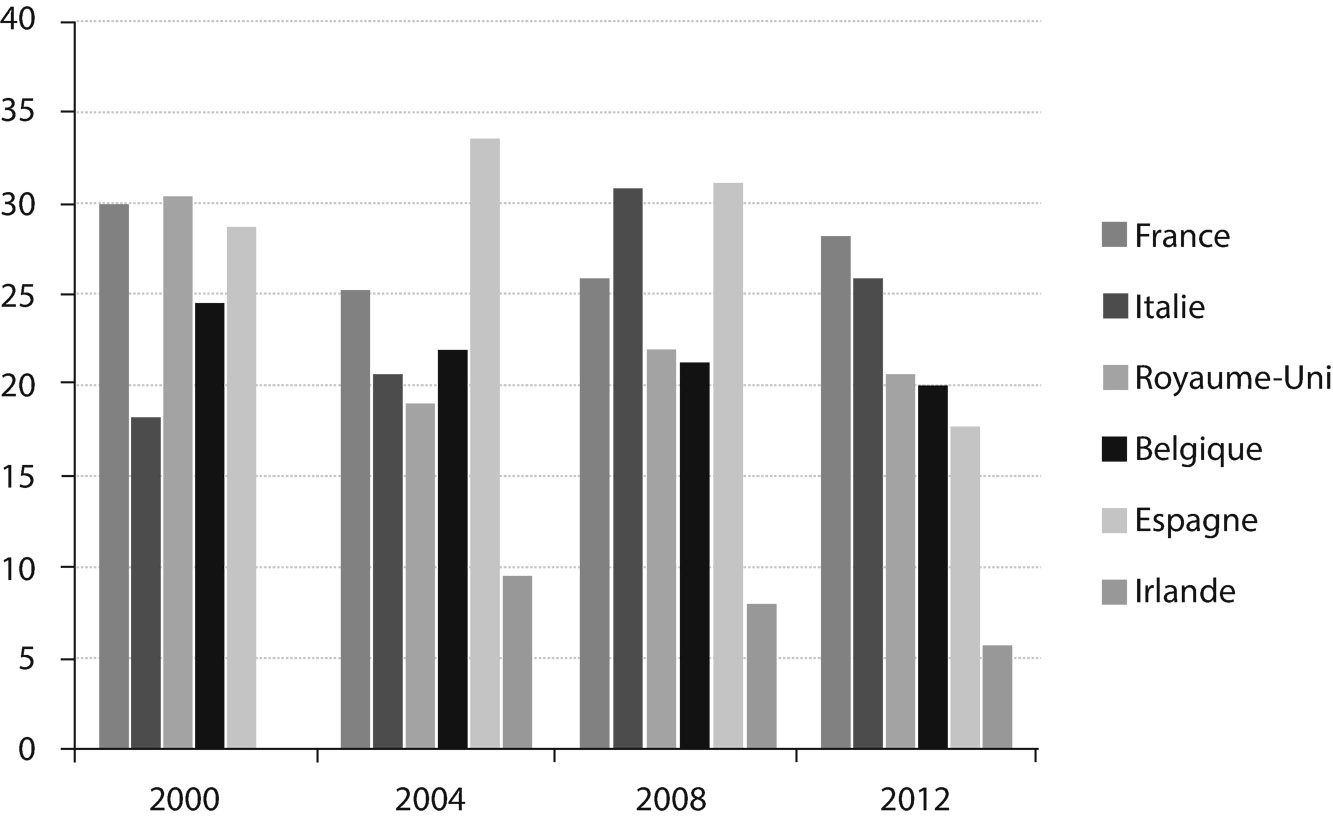

On constate ainsi (cf. graphique 1) que le taux implicite est habituellement plus faible que le taux nominal, sauf dans des circonstances où des pertes autres que d’exploitation (pertes financières ou exceptionnelles) viennent réduire le bénéfice imposable et donc le taux implicite d’imposition de l’ENE (cas par exemple de l’Espagne en 2008, dont le taux nominal était alors de 30 %, à comparer avec un taux implicite de 31 %). Compte tenu des évolutions conjoncturelles et des changements de législation fiscale, le taux implicite évolue d’une année sur l’autre. Dans certains pays, les règles d’assiette conduisent à un taux implicite très inférieur au taux nominal : c’est le cas de la Belgique – qui accepte la déduction des intérêts notionnels –, dont le taux implicite était de 20 % en 2012 contre un taux nominal de 34 % ! En France, la différence entre taux implicite et nominal est moins sensible et ne permet pas d’effacer notre désavantage compétitif : elle était de 8 points en 2012 (28 % contre 36 %).

Graphique 1 – comparaison des taux implicites d’imposition dans six pays de l’UE

b La concurrence en matière de fiscalité des entreprises est susceptible de produire des effets pervers

La concurrence en matière de fiscalité des entreprises peut produire des effets dommageables, pour les États mais aussi pour les entreprises.

La diversité des régimes fiscaux peut inciter les entreprises à tirer le meilleur parti de chacun d’entre eux en termes de localisation de leurs bénéfices – et entraîner en conséquence des pertes de bien-être pour les États et des coûts de gestion supplémentaires pour les entreprises elles-mêmes.

Empiriquement, la localisation de l’assiette de l’impôt sur les sociétés et celle de l’activité sont imparfaitement corrélées3. Ainsi, un certain nombre d’États membres de l’UE voient leur poids dans le total des bénéfices imposés dans les pays européens dépasser leur poids dans le PIB européen, comme l’Irlande et le Luxembourg. À l’inverse, pour d’autres pays telle la France, ce poids est sensiblement inférieur. Or cette hiérarchie n’est pas sans lien avec celle des taux nominaux : plus le taux nominal est élevé, plus le bénéfice imposé est faible.

Ce phénomène s’explique notamment par la latitude dont disposent les groupes internationaux dans la tarification de leurs flux internes de ventes et de charges : les « prix de transfert ». Au sein d’un groupe, des prix de transfert déconnectés des réalités économiques ou des montages juridiques et financiers permettent de localiser le bénéfice du groupe de préférence là où il sera moins imposé4.

Les États sont donc exposés à un risque de perte de recettes si les taux affichés sont trop différents les uns des autres (théorie des incitations microéconomiques). Pour autant, s’engager dans une course à la baisse des taux nominaux est une stratégie coûteuse et peu efficace pour les États. Si l’ensemble des pays réduisent leurs taux, une diminution globale des recettes fiscales s’ensuivra, au risque de ne pouvoir financer un niveau optimal d’équipements et de services publics5 (cf. encadré 1). En outre, cette stratégie peut être efficace pour inciter les groupes à localiser leur bénéfice mais moins pour attirer des investissements créateurs d’activité économique et d’emploi.

ENCADRÉ 1

Les effets économiques de la concurrence fiscale sur le bien-être collectif

La théorie économique n’est pas unanime sur les effets de la concurrence fiscale.

Selon Thiebout (« A pure theory of local expenditures », Journal of Political Economy, 1956), cette concurrence est saine car les entités inefficaces dans leurs choix n’attirent plus aucun individu et celles qui font des choix fiscaux susceptibles de répondre aux préférences de chacun sont favorisées, ce qui permet d’obtenir une allocation optimale des biens publics.

Cette vision a cependant été remise en cause par Zodrow et Mieszkowski (1986, « Pigou, Tiebout, property taxation, and the underprovision of local public goods », Journal of Urban Economics), pour lesquels le caractère non coopératif de la concurrence fiscale conduit à retenir un taux d’imposition inférieur et donc un niveau sous-optimal de biens publics, au lieu de se mettre d’accord sur la fixation d’un taux permettant in fine d’atteindre une offre optimale de biens publics. La concurrence fiscale est alors coûteuse pour le bien-être collectif.

Pour les entreprises, en principe gagnantes, la concurrence fiscale peut aussi avoir des effets pervers. La variété des régimes d’imposition et leur instabilité conduisent à des coûts administratifs supplémentaires pour les entreprises. Après s’être organisée de manière à minimiser sa charge fiscale, au prix de certains investissements et de dépenses improductives (services comptables, recours à des conseils fiscaux…), une société est à la merci d’un changement de législation augmentant sa charge fiscale. Par ailleurs, s’implanter dans différents États signifie que l’imposition des bénéfices du groupe s’effectuera État par État, sans consolidation des filiales déficitaires, ce qui peut conduire à des situations de surimposition.

1.2 La concurrence fiscale a été encadrée dans l’Union européenne

a La concurrence fiscale dommageable a été diminuée sous l’action de l’Union européenne

L’IS est un impôt direct qui ne peut être harmonisé que sur le fondement de l’article 115 du TFUE, par voie de directives rapprochant les législations nationales afin d’améliorer le fonctionnement du marché unique. À ce stade, l’imposition des bénéfices des sociétés a fait l’objet d’une harmonisation limitée, principalement par deux directives en date du 23 juillet 1990 et une directive du 12 juillet 2016.

La première, dite directive fusions, instaure un régime fiscal commun applicable aux sociétés mères et filiales. L’objectif est de susciter la création de groupes de sociétés à l’échelle européenne, en facilitant les restructurations transfrontalières. À cette fin, la directive prévoit un différé d’imposition des plus-values naissant à l’occasion d’une fusion, du fait des écarts comptables constatés entre actif et passif.

La seconde, dite directive mère-fille, facilite le développement des groupes dans l’UE. Elle élimine les retenues à la source sur les paiements de dividendes au sein d’un groupe, ainsi que les cas de double imposition de sociétés mères sur les bénéfices de filiales. Pour bénéficier de ce régime, la mère doit détenir au moins 10 % du capital de la fille.

Par la suite, des instruments juridiques non contraignants ont été déployés pour réduire la concurrence fiscale dommageable, à travers le Code de conduite européen en matière de fiscalité des entreprises, adopté dans le cadre du « paquet fiscal » le 1er décembre 1997. Son objectif n’est pas de neutraliser la concurrence fiscale au sein de l’Union européenne mais de lutter contre les seuls régimes « dommageables », c’est-à-dire ceux qui se caractérisent par un niveau d’imposition nettement inférieur à la normale, un manque de transparence et un objectif de délocalisation vers leur territoire (facilités offertes aux non-résidents, avantages fiscaux accordés en l’absence d’activité économique réelle…).

Le code prévoyait le gel des régimes dommageables et leur démantèlement progressif, sous la surveillance de la Commission européenne. Cette dernière a établi une liste de 66 régimes en 1999, dont le régime des quartiers généraux en France, qui a été réformé depuis. Si l’établissement de cette liste a bien été suivi d’effets, le bilan du code de bonne conduite est parfois ambigu. La concurrence fiscale est sans doute devenue plus transparente et moins « dommageable » mais demeure réelle. Ainsi la Belgique a-t-elle substitué à un régime dénoncé par la Commission la déductibilité des intérêts notionnels, tout aussi attractive.

Enfin, à la faveur de la mise en œuvre du plan BEPS (cf. infra) a été adoptée la directive du 12 juillet 2016 établissant des règles pour lutter contre les pratiques d’évasion fiscale qui ont une incidence directe sur le fonctionnement du marché intérieur, qui doit être transposée par les États membres avant le 31 décembre 2018. Elle prévoit plusieurs règles qui marquent une nette avancée de l’harmonisation de l’IS dans l’Union. La plus saillante est la limitation de la déductibilité des intérêts d’emprunt à 30 % du bénéfice avant intérêts, impôts, dépréciations et amortissements (EBITDA) du contribuable, encore que la directive laisse une assez grande latitude aux États dans les modalités d’application. Plusieurs dispositifs sont prévus pour lutter contre des techniques d’évasion fiscale, tels les dispositifs hybrides, qui permettent une double déduction, ou encore le transfert artificiel de bénéfices dans des pays à faible taux d’imposition. Les États membres seront également autorisés à disposer d’une clause anti-abus générale pour lutter contre les mécanismes d’évasion fiscale qui ne font pas l’objet de clauses anti-abus spécifiques.

b Le projet européen d’assiette commune consolidée d’impôt sur les sociétés (ACCIS) constituerait une réforme profonde

La réflexion autour d’une assiette commune consolidée de l’impôt sur les sociétés (ACCIS) est ancienne et peine à aboutir. De premières réflexions ont été élaborées par la Commission européenne dès 2001 et un groupe de travail s’est réuni entre 2004 et 2008, avant d’arrêter ses travaux à la suite du « non » irlandais au traité de Lisbonne. À la faveur de la crise économique, la Commission a rouvert le dossier et déposé une proposition de directive concernant une ACCIS le 16 mars 2011, qui n’a pas encore donné lieu à un accord entre États membres.

La Commission justifie sa proposition par l’existence de nombreux obstacles fiscaux à la réalisation du marché intérieur : limites à la compensation transfrontalière des gains et des pertes au sein d’un même groupe, absence de règles homogènes en matière de prix de transfert en Europe, retenues à la source opérées sur certains flux intra-groupes, nécessité d’établir des comptes fiscaux conformes à chaque législation nationale… C’est donc dans une optique de renforcement du marché unique plus que de lutte contre la concurrence fiscale que la Commission souhaite créer une forme d’impôt sur les sociétés européennes.

Le mécanisme envisagé est celui d’une consolidation du bénéfice de chaque société au niveau européen et du maintien de taux d’imposition nationaux. L’assiette consolidée serait répartie entre États membres en fonction de critères objectifs (chiffre d’affaires, masse salariale et effectifs salariés, actifs corporels), représentatifs de l’activité du groupe sur les territoires où il est présent, afin d’appliquer les taux nationaux.

Ce régime, destiné à toute société soumise à l’IS, serait optionnel. Le redevable choisirait donc de se placer sous le régime européen ou sous les régimes nationaux. Le nouveau régime constituerait cependant une profonde mutation de la fiscalité des groupes dans l’Union européenne. Il emporterait des avantages forts, notamment la compensation des résultats transfrontaliers et l’élimination de la problématique des prix de transfert intra-communautaires6.

c La diminution de la concurrence fiscale pourrait aussi résulter d’initiatives bilatérales

Plusieurs États membres (Irlande, Slovaquie…) restent malgré tout opposés à toute velléité d’harmonisation de l’IS, de sorte que ne pourrait être envisagée, au mieux, qu’une coopération renforcée. Dans un premier temps, c’est plutôt l’institution d’une assiette commune (non consolidée) qui pourrait être envisagée (AC15), avant de prévoir une consolidation des bénéfices nationaux des sociétés dans un second temps.

Quoi qu’il en soit, les efforts d’harmonisation ne sont pas en soi une réponse à une situation de concurrence fiscale excessive : l’harmonisation entraîne une plus grande comparabilité de l’imposition des bénéfices et réduit les risques juridiques (changements de législation et répression des optimisations abusives par exemple), de sorte qu’elle facilite une concurrence fiscale transparente et organisée. Le projet ACCIS vise précisément à organiser la concurrence fiscale, notamment par la fixation de règles d’imposition communes et par une juste répartition de l’assiette imposable et du produit fiscal entre États membres, non à la neutraliser.

D’autres scénarios d’évolution de l’IS au niveau européen sont envisageables, comme le rapprochement de législations nationales d’États souhaitant réduire la concurrence fiscale entre eux. À cet égard, la convergence franco-allemande en matière de fiscalité des entreprises, engagée en 2011-2012 avant d’être suspendue, avait pour objet de rendre l’IS neutre entre les deux pays7, la concurrence se faisant par d’autres biais (coût du travail par exemple). Une telle initiative peut être comparée à un cartel s’accordant sur les prix, dont l’efficacité dans la lutte contre la concurrence est incontestée.

2 La lutte contre l’évasion et la fraude fiscales internationales

2.1 Face aux paradis fiscaux, l’administration fiscale dispose de moyens d’information et de sanctions

a Importante, l’utilisation des paradis fiscaux répond à des préoccupations diverses

L’évasion fiscale internationale est par construction difficile à évaluer. Les pertes fiscales qu’elle engendre ont été estimées à entre 1 et 4 % du PIB pour la France. Sur la base du rapport de la commission d’enquête Bocquet du Sénat de 2013, on peut retenir le chiffre de 60 Md€, soit près de 3 % du PIB. Les paradis fiscaux tiennent une grande place dans cette évasion.

Ces derniers sont d’abord utilisés par les entreprises qui souhaitent bénéficier d’une réglementation financière, juridique ou administrative plus souple – pour ne pas dire opaque – pour certaines opérations. Il peut par exemple s’agir d’échapper au respect des exigences prudentielles pour réaliser des opérations financières risquées. Des entreprises peuvent également recourir à un paradis fiscal pour répondre à l’exigence du client ou du fournisseur, notamment lorsque de l’argent « sale » intervient dans la transaction.

Pour des sociétés comme pour des particuliers, le paradis fiscal offre naturellement la possibilité de payer moins d’impôt. Il permet aussi d’y localiser des revenus non déclarés ou d’y faire fructifier un patrimoine non déclaré. Les motivations pour des particuliers sont essentiellement fiscales mais peuvent se combiner avec l’existence d’une activité illégale ou de la perception de commissions occultes.

b L’administration fiscale dispose de différents instruments pour lutter contre la fraude fiscale internationale

Pour lutter contre ce phénomène, l’administration fiscale dispose d’abord de moyens d’information sur les contribuables. Ainsi, les sociétés implantées en France doivent déclarer les filiales qu’elles détiennent dans les pays jouissant d’un « régime fiscal privilégié », c’est-à-dire permettant une imposition inférieure d’au moins 50 % à ce qu’elle serait en France.

De manière plus contraignante, les groupes sont soumis à des obligations documentaires à l’égard de l’administration en ce qui concerne les prix de transfert qu’ils utilisent. La loi pose le principe que les prestations intra-groupes ne doivent pas être tarifées différemment des prix de marché pratiqués entre des sociétés indépendantes. L’existence d’une documentation permet de s’assurer du respect de ces dispositions ou – tout au moins – du fait que les prix retenus ne sont pas manifestement anormaux. Ces obligations sont renforcées pour les transactions réalisées dans les ETNC.

Depuis la LFI 2016, les grandes entreprises et les groupes sont en outre tenus, lorsque leur chiffre d’affaires est supérieur à 750 M€, d’informer l’administration fiscale de la répartition pays par pays des bénéfices et des agrégats économiques, comptables et fiscaux (« reporting pays par pays »). Un échange automatique de ces déclarations avec les administrations fiscales des pays ayant adopté un dispositif équivalent est prévu.

Les particuliers sont également soumis à des obligations d’information à l’égard de l’administration, notamment l’obligation de déclarer les comptes détenus à l’étranger. Pour ceux qui ne respecteraient pas cette règle, l’administration fiscale peut consulter leurs relevés de comptes bancaires, sans même engager de contrôle fiscal externe et, par conséquent, sans les prévenir.

De manière plus générale, les droits de l’administration ont été adaptés à la réalité technologique d’aujourd’hui. Ainsi, lorsqu’un contribuable refuse de communiquer des données informatiques relatives à sa situation, l’administration bénéficie d’un délai de 15 jours, susceptible d’être prolongé, pour réaliser les opérations nécessaires au cassage de ces protections informatiques dans des conditions qui préservent l’intégrité des données saisies – quitte à emporter temporairement le matériel informatique du contribuable. Il en va de même pour les entreprises qui, lorsqu’elles tiennent leur comptabilité au moyen de systèmes informatisés, doivent la présenter sous cette forme en cas de contrôle.

L’administration dispose ensuite de moyens de sanction, sans cesse complétés et renforcés pour les ETNC. Ces moyens peuvent tenir à la capacité de rectifier l’impôt spontanément déclaré, voire de le reconstituer totalement. Un contribuable qui ne peut justifier de la provenance d’encaissements qu’il n’a pas déclarés au fisc peut ainsi être taxé d’office sur ce qui sera considéré comme des revenus. Si ces sommes sont placées à l’étranger et qu’il refuse d’en dévoiler la provenance, elles seront même présumées provenir d’une donation et taxées à 60 %, soit le taux maximum des DMTG.

Des sanctions administratives et notamment des amendes peuvent s’appliquer. Les particuliers ne déclarant pas leurs comptes à l’étranger s’exposent à une amende, dont le montant varie selon la gravité de l’omission : l’amende minimale est de 1 500 € mais est majorée à 10 000 € lorsque le compte est détenu dans un ETNC .

En sus peuvent s’appliquer des sanctions pénales. En cas de dissimulation frauduleuse d’avoirs, des amendes jusqu’à 2 M€ sont applicables et le coupable risque jusqu’à 7 ans d’emprisonnement dans certaines circonstances (domiciliation fictive à l’étranger par exemple). Par ailleurs, tout récidiviste en matière de fraude fiscale encourt jusqu’à 500 000 € d’amende – un millier de contribuables récidivistes sont ainsi poursuivis chaque année.

Enfin, s’agissant spécifiquement des paradis fiscaux, la fiscalité sur des opérations en lien avec ces derniers est durcie. Les flux directs entre résidents fiscaux français et les pays à fiscalité privilégiée sont imposés selon des règles plus sévères. Les non-résidents localisés dans un ETNC sont imposés sur leurs revenus de source française plus sévèrement, le taux de plusieurs retenues à la source étant porté à 75 %.

La priorité portée à la lutte contre les paradis fiscaux s’illustre aussi par la mise en place d’une « police fiscale » : il s’agit de la brigade nationale de répression de la délinquance fiscale (BNRDF), qui est un service d’enquêtes rattaché au ministère de l’intérieur mais accueillant des agents des finances publiques aux côtés d’agents de police judiciaire. Elle a été créée en 2010 pour poursuivre les actes de fraude fiscale en lien avec des ENTC mais son champ d’intervention a été étendu au blanchiment de fraude fiscale et aux fraudes fiscales résultant de l’utilisation de comptes, contrats ou sociétés à l’étranger. Elle s’inscrit ainsi plus largement dans la lutte contre la grande délinquance financière.

À cet égard, la création, suite à la loi organique du 6 décembre 2013 relative au procureur de la République financier, d’un parquet financier à compétence nationale installée à Paris et chargé de la lutte contre la corruption et la fraude fiscale participe du renforcement des moyens de lutte contre la grande délinquance économique et financière et les paradis fiscaux. Ce procureur financier a une responsabilité propre pour conduire l’action publique en matière de lutte contre la fraude fiscale, la corruption et le blanchiment d’argent. Il dispose, à ce titre, de l’office central de lutte contre la corruption et les infractions financières et fiscales (OCLCIFF) : créé en octobre 2013, cet office regroupe précisément la BNRDF et une autre brigade strictement judiciaire (la brigade nationale de lutte contre la corruption et la criminalité financière).

Par ailleurs de nombreux dispositifs ont été mis en place afin d’améliorer la circulation d’information entre administrations et avec le service à compétence nationale TRACFIN (Traitement du Renseignement et Action contre les Circuits FINanciers clandestins).

2.2 La pression internationale sur les États non coopératifs doit être complétée afin de relocaliser les matières taxables

a La lutte internationale contre les paradis fiscaux s’est intensifiée à l’occasion de la crise financière

Tout d’abord, les ETNC ont été identifiés et désignés comme tels, aux niveaux national et international.

Pour appliquer les régimes répressifs évoqués plus haut, il est en effet nécessaire de définir précisément les pays concernés, ce que la France a fait dès 2010. Selon la définition légale, les ETNC sont des États ou territoires non membres de l’UE et qui n’ont conclu ni avec la France ni avec au moins 12 États une convention d’assistance administrative en matière fiscale. Le gouvernement établit chaque année une liste des ETNC, qui recense au 1er janvier 2016 sept pays (cf. tableau 1). Il s’agit en pratique de petits pays dont le « modèle économique » repose sur l’attraction d’actifs sur leur territoire.

Tableau 1 : Liste française des ETNC au 1er janvier 2016 (arrêté du 12 février 2010 pris en application du deuxième alinéa du 1 de l’article 238-0 A du code général des impôts)

Botswana | Nauru |

Brunei | Niue |

Guatemala | Panama |

Îles Marshall |

Au niveau international, une impulsion politique avait été donnée par le G8 et le G20 naissant en 2009. La lutte contre les paradis fiscaux repose à ce niveau sur l’OCDE, qui anime depuis 2000 le forum mondial sur la transparence et l’échange de renseignements à des fins fiscales, qui réunit début 2017 près de 140 pays. Si sa liste noire des États qui ne s’étaient pas engagés à respecter les standards internationaux est désormais vide, le forum identifie les États qui, bien que s’étant engagés à respecter les standards internationaux, ne donnent pas satisfaction.

Le forum mondial organise en effet une « revue par les pairs », destinée à faire progresser ses membres vers la transparence et à exercer une amicale pression sur ceux qui en sont éloignés. La revue repose sur deux phases :

– phase 1 : évaluation du cadre juridique et réglementaire de la juridiction, s’agissant de la transparence et de l’échange d’information en matière fiscale. Il s’agit d’évaluer les lois domestiques ainsi que les accords conclus par la juridiction concernée en matière d’échange de renseignements ;

– phase 2 : évaluation de la mise en œuvre des normes dans la pratique. Même si des instruments internationaux sont en place ainsi qu’un cadre juridique domestique solide, l’efficacité de l’échange de renseignements dépend en effet de la pratique des autorités compétentes. Une équipe d’évaluation conduit une visite sur place, pour permettre un examen significatif du traitement des demandes de coopération administrative, de la fiabilité des informations échangées et de l’efficacité des processus internes.

Ces deux phases se reproduisent dans deux cycles de revues par les pairs : le premier, de 2010 à 2016, vérifie l’échange d’information sur demande (norme EOIR). Elle est prolongée jusqu’au sommet du G20 de juillet 2017 par un examen accéléré, que l’on peut dire « de rattrapage ». Le deuxième cycle est prévu pour s’étendre de 2016 à 2020 et vérifie l’échange automatique d’information (norme AEOI, pour échange automatique de renseignements financiers).

Dans le cadre du premier cycle d’examens, 116 États et territoires ont été évalués à la date de novembre 20168. 99 d’entre eux ont obtenu la note « conforme » (dont la France) ou « conforme pour l’essentiel » (catégorie qui regroupe des pays aussi différents que l’Allemagne, la Suisse et les Îles Vierges britanniques). 12 sont « partiellement conformes », comme Andorre. Enfin, 5 sont « non conformes » (Îles Marshall, Panama, Guatemala, Micronésie, Trinité-et-Tobago) – ces pays se retrouvent pour partie dans la liste française des ETNC.

b Des résultats tangibles, qui doivent progresser grâce à l’échange automatique d’information

De nombreux États ou territoires, dans lesquels d’importantes déficiences avaient été constatées, ont engagé des réformes pour se conformer aux attentes internationales. C’est par exemple le cas de plusieurs pays européens qui ont levé le secret bancaire, à commencer par la Belgique, des Îles Caïmans, qui ont mis en place des obligations comptables, ou encore des Îles Vierges britanniques, qui ont renforcé les moyens de leur administration fiscale.

Certes, le développement des accords de coopération ne préjuge pas de leur portée et de leur effectivité. Trop souvent, en pratique, pour obtenir d’un État un renseignement sur un contribuable, il faut déjà connaître la réponse car la demande doit être formulée de manière très précise. Certains pays ne disposent pas non plus de toutes les capacités techniques pour satisfaire la demande.

En 2013, la Suisse a modéré son secret bancaire, comme en ont témoigné les informations transmises à la France dans le cadre de l’affaire Cahuzac9. Ce revirement doit beaucoup au contexte de la loi américaine FATCA (Foreign Account Tax Compliance Act), entrée en vigueur en 2014, que les États-Unis ont imposé au monde à travers des accords bilatéraux. Ces derniers ont pour objet d’organiser un échange automatique d’informations sur les revenus et les comptes bancaires que les Américains détiennent à l’étranger, sous peine de représailles économiques. À ce stade, les États-Unis ne sont cependant pas en mesure de proposer que cet échange soit réciproque, certains de ses États fédérés tel le Delaware étant incapables de recenser les informations exigées par les États-Unis à l’étranger…

Passer de l’échange « sur demande » à l’échange « automatique » d’informations est le nouvel axe de progrès de la lutte contre les paradis fiscaux. Concrètement, si la Suisse, par exemple, fournit à la France chaque année un tableau Excel comportant les données relatives aux comptes bancaires détenus par des résidents français en Suisse, cacher des avoirs dans ce pays ne sera pratiquement plus possible. L’échange automatique permet de ne plus être dépendant des informations dont on dispose et de rendre le processus d’échange d’informations plus rapide et efficace, sous réserve de pouvoir exploiter les informations transmises.

C’est pourquoi l’OCDE a adopté en février 2014 une nouvelle « norme mondiale unique relative à l’échange automatique de renseignements », qui a été approuvée par le G20. Cette norme demande aux juridictions de se procurer des renseignements auprès de leurs institutions financières et de les échanger automatiquement avec d’autres juridictions sur une base annuelle. Elle définit les renseignements relatifs aux comptes financiers à échanger, les institutions financières soumises à déclaration, les différents types de comptes et les contribuables concernés, ainsi que les procédures de diligence raisonnables à suivre par les institutions financières.

Dans la foulée, le 29 octobre 2014, 51 juridictions ont signé sous l’égide du forum mondial de l’OCDE un « accord multilatéral entre autorités compétentes », en vue de généraliser sur une base partagée l’échange automatique d’information. En effet, ce dernier n’a de sens que s’il est largement pratiqué par les États à travers le monde. Et, à l’évidence, une convention multilatérale est une solution plus efficace que la multiplication de stipulations ad hoc dans les conventions bilatérales. Cet accord engage ses signataires à mettre en œuvre l’échange automatique de renseignements. Les premiers échanges ont eu lieu en septembre 2017.

Dès lors que l’échange automatique fait l’objet du second cycle d’examens par les pairs dans le cadre du forum mondial, il devient le nouveau « standard » à respecter. Les pays qui resteraient en dehors de ce processus devraient, à terme, être désignés comme des paradis fiscaux. Le forum mondial de l’OCDE a d’ailleurs défini des normes techniques qui serviront de base la mise en œuvre opérationnelle de l’échange de renseignements.

En l’absence de respect de la nouvelle norme d’échange automatique, des sanctions pourront être envisagées par la France, en ajoutant les pays concernés à la liste des ETNC10.

Cet avènement de l’échange d’information acte l’échec de la solution consistant, pour les pays accueillant des avoirs non déclarés, à maintenir l’anonymat de leurs titulaires en contrepartie du reversement au pays d’origine d’un prélèvement à la source sur les revenus générés par ces avoirs. La Suisse et le Royaume-Uni notamment avaient conclu un tel accord bilatéral, dit Rubik, qui n’a cependant pas donné pleine satisfaction aux Britanniques. La France avait refusé de s’engager dans cette voie, précisément parce qu’elle attendait de meilleurs résultats de l’échange d’information.

Au sein de l’Union européenne également, l’échange d’information est devenu automatique et obligatoire depuis septembre 2017. Il a ainsi été mis fin à la période transitoire pendant laquelle le Belgique (jusqu’en 2010), le Luxembourg et l’Autriche pouvaient respecter le secret bancaire à condition de reverser 75 % du produit fiscal prélevé sur les revenus des avoirs détenus dans ces pays par des résidents d’autres États membres de l’Union.

c L’objectif ultime : relocaliser la matière taxable

Selon le G20 de Saint-Pétersbourg de septembre 2013, « les profits doivent être taxés là où se situe l’activité économique permettant la réalisation de ces profits et de la création de valeur ». Tel est bien l’objectif qui doit être poursuivi afin que la concurrence autour de la fiscalité des bénéfices reste équitable et ne conduise pas à localiser artificiellement les bénéfices là où les taux d’imposition sont les plus bas.

Le G20 a ainsi approuvé le plan d’action défini par l’OCDE en juillet 2013 contre l’érosion des bases en matière de fiscalité des entreprises et les transferts de bénéfices (Base Erosion and Profit Shifting – BEPS). En octobre 2015, l’OCDE a remis des rapports pour chacune des 15 actions composant ce plan. Ces rapports formulent des propositions que les États sont invités à mettre en œuvre en adaptant leur législation et leurs conventions bilatérales. Une convention multilatérale reprend les mesures du plan d’action et est en cours d’adoption en 2017 : elle présentera l’avantage de modifier directement les conventions bilatérales, pour une application plus rapide.

Un premier ensemble d’actions vise à lutter contre les abus : neutraliser les effets des montages hybrides, qui consistent par exemple à déduire dans un pays des intérêts d’emprunt qui sont considérés dans l’autre pays comme des dividendes et y échappent par conséquent à l’impôt (action 2), lutter plus efficacement contre les pratiques fiscales dommageables, par exemple en encadrant le ruling11 (action 5), empêcher l’utilisation abusive des conventions fiscales, qui repose sur des divergences de qualification entre États (action 6), empêcher les mesures visant à éviter artificiellement le statut d’établissement stable (action 7), accroître l’efficacité des mécanismes de règlement des différends (action 14).

Une deuxième série d’actions porte spécifiquement sur les prix de transfert, qui sont l’instrument le plus évident pour délocaliser des bénéfices sous les cieux fiscaux les plus cléments : faire en sorte que les prix de transfert calculés soient conformes à la création de valeur, en ce qui concerne la facturation des biens incorporels (action 8), des risques et du capital (action 9), ainsi que des autres transactions à haut risque (action 10), réexaminer la documentation des prix de transfert (action 13).

Un autre objectif est de renforcer le contrôle et la connaissance des opérations économiques internationales : renforcer les règles relatives aux sociétés étrangères contrôlées (action 3), mettre au point des méthodes permettant de collecter et d’analyser des données sur l’érosion de la base d’imposition et le transfert de bénéfices (action 11), obliger les contribuables à faire connaître leurs dispositifs de planification fiscale agressive (action 12).

D’autres actions ont une portée plus large et visent à adapter la fiscalité aux évolutions économiques voire à harmoniser les règles fiscales nationales : relever les défis fiscaux posés par l’économie numérique qui, dans le cadre des règles fiscales actuelles, facilite la délocalisation de la matière taxable (action 1), limiter l’érosion de la base d’imposition via les déductions d’intérêts et autres frais financiers (action 4).

L’OCDE et le G20 ont mis en place un « Cadre inclusif », qui rassemble plus de 100 pays et territoires qui travaillent à la mise en œuvre des mesures BEPS. Ce Cadre est composé d’une instance plénière de décision et de groupes de travail techniques. Son mandat est plus particulièrement d’achever l’établissement des normes du plan d’action, d’évaluer par un examen par les pairs la mise en œuvre de quatre « standards » minimaux (lutter contre les pratiques fiscales dommageables, empêcher le chalandage fiscal en clarifiant l’objet des conventions fiscales, mettre en place une déclaration pays par pays, améliorer l’efficacité du règlement des différends entre administrations fiscales), suivre l’application du plan BEPS et aider les pays à déployer ses mesures.

*

Dans un pays comme la France, où le niveau de dépenses publiques est particulièrement élevé, la concurrence fiscale a des effets indésirables : le niveau relativement élevé de la fiscalité pesant sur les entreprises est à l’origine d’une fuite de la masse taxable à l’impôt sur les sociétés. La France a donc a priori intérêt à une diminution de la concurrence fiscale et donc à une plus forte harmonisation.

Les paradis fiscaux sont à l’origine d’une concurrence particulière, parfaitement déloyale. Ils représentent un manque à gagner significatif pour les finances publiques et autorisent des fraudes choquantes. La lutte efficace contre la fraude et l’évasion fiscale vers les ETNC suppose certainement une action répressive, ce qui passe par l’existence et l’utilisation d’un arsenal juridique et humain adéquat, ainsi que par une action diplomatique forte et coordonnée.

Pour autant, parallèlement aux efforts pour renforcer la transparence internationale et relocaliser la matière taxable, la France aura aussi un effort à faire pour rendre sa fiscalité plus attractive. À défaut, empêcher la délocalisation de masses taxables risque surtout d’inciter les entreprises et les particuliers à se délocaliser corps et biens !

SUJETS D’EXAMEN ET DE CONCOURS

• La concurrence fiscale doit-elle être combattue ?

• L’harmonisation fiscale européenne

• L’attractivité fiscale du territoire

• La lutte contre les paradis fiscaux est-elle efficace ?

• Fraude et évasion fiscales

• La lutte contre l’érosion des bases taxables

RÉFÉRENCES

« Vers une assiette commune consolidée pour l’impôt sur les sociétés », Rapport sur les prélèvements obligatoires annexé au PLF 2012.

Régis Lanneau, « La concurrence fiscale » in Gestion et Finances publiques, no 12, décembre 2011.

Pascal Saint-Amans, « La coopération fiscale internationale », Gestion et finances publiques, no 12, décembre 2011.

Site du forum mondial sur la transparence et l’échange de renseignements à des fins fiscales : www.oecd.org/fiscalite/transparence

Site de l’OCDE dédié au projet BEPS : www.oecd.org/fr/fiscalite/beps/

Cour des comptes, Les services de l’État et la lutte contre la fraude fiscale internationale, octobre 2013.