CHAPITRE 25

La fiscalité des entreprises

SOMMAIRE

NOTIONS À MAÎTRISER

La baisse progressive du taux d’impôt sur les sociétés à 28 % d’ici 2020, adoptée en LFI 2017, est destinée à améliorer la compétitivité des entreprises françaises. D’une certaine manière, c’est une reconnaissance du caractère élevé, sinon excessif, de la fiscalité qui pèse sur les entreprises. La fiscalité des entreprises est-elle trop lourde en France et, le cas échéant, faut-il l’alléger ?

Dans un contexte de libre circulation des marchandises et des capitaux, une fiscalité « trop lourde » sur les entreprises françaises peut en effet les pénaliser, sur le marché intérieur comme à l’international. C’est donc à l’aune de la fiscalité de nos partenaires commerciaux que l’on doit apprécier le poids de la fiscalité des entreprises en France.

Par fiscalité des entreprises, il faut entendre l’ensemble des impôts qui pèsent économiquement sur les entreprises, ce qui renvoie aux impositions sur le bénéfice mais aussi sur le chiffre d’affaires et les salaires, ainsi qu’à d’autres impôts, notamment à caractère local. Cela comprend des impôts qui ne sont pas spécifiques aux entreprises, comme les taxes foncières. Cela conduit en revanche à écarter du champ de la fiscalité des entreprises la TVA, qui est économiquement supportée par le consommateur, et les prélèvements obligatoires non fiscaux, notamment les cotisations sociales. Toutefois, il ne peut être complètement fait abstraction des cotisations sociales, du fait des liens existants entre fiscalité et coût du travail, notamment depuis l’introduction du CICE.

1 La fiscalité des entreprises est composite et relativement lourde

De même que la fiscalité des ménages ne se résume pas à l’imposition des revenus, la fiscalité des entreprises ne se résume pas à celle des bénéfices.

1.1 La fiscalité des entreprises n’est pas uniquement assise sur les bénéfices

a De nombreux impôts sont assis sur les facteurs de production ou le chiffre d’affaires

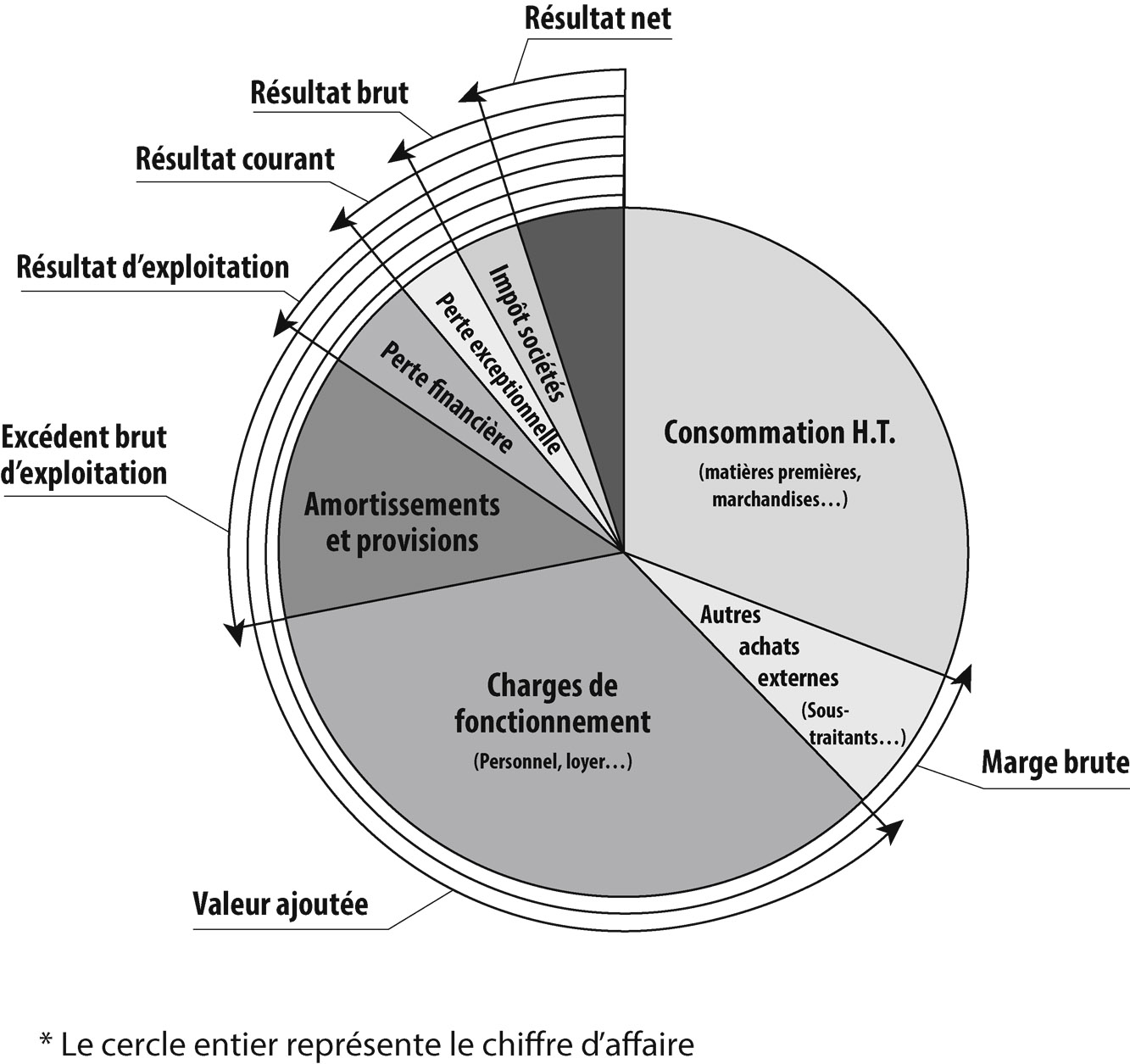

Parmi les impôts qui ne sont pas assis sur les bénéfices, on distingue ceux qui pèsent respectivement sur les salaires, sur le capital et certains soldes intermédiaires de gestion (voir schéma 1) et, enfin, sur le chiffre d’affaires. On parle de manière générale d’impôts sur les facteurs de production, par opposition aux impôts sur les bénéfices.

Premièrement, sur les salaires, la fiscalité se cumule avec les charges sociales. Les différents prélèvements fiscaux assis sur les salaires ont un poids significatif au regard de l’activité économique de notre pays. En ne retenant que ceux classés en prélèvements obligatoires, ils représentaient, en 2015, 1,6 % du PIB français, soit plus de 34 Md€1.

Ce niveau d’imposition est supérieur à la moyenne de 1,1 % observée dans les pays de l’OCDE ayant recours à ce type de prélèvements et, a fortiori, à la moyenne OCDE de 0,4 %. L’importance de cette catégorie d’impositions reste toutefois relativement limitée au regard de l’ensemble des prélèvements obligatoires (les impôts sur les salaires comptent pour 3,5 % de l’ensemble des PO, contre 37,8 % pour les cotisations de sécurité sociale).

Ces impositions répondent à des objectifs divers (cf. encadré 1) et présentent l’inconvénient de reposer sur des règles, notamment de recouvrement, non harmonisées.

ENCADRÉ 1 : LES TAXES ASSISES SUR LES SALAIRES

La taxe sur les salaires (TS) est le plus important de ces impôts en termes de rendement

Créée en 1948, la TS est destinée à compenser l’avantage que certains employeurs trouvent à ne pas être soumis à la taxe sur la valeur ajoutée (TVA) ou à percevoir des flux financiers non taxables à la TVA (subventions ou dividendes par exemple). Son rendement est de 13,2 Mds €2 dont environ 40 % pèsent sur les secteurs hospitalier et médico-social et près de 30 % sur les banques et les assureurs.

Son rendement est important mais doit être pour partie relativisé. La TS est en effet affectée intégralement aux caisses de la sécurité sociale, ce qui conduit à une forme de « circularité » puisqu’elle est payée pour 40 % par des structures qui sont financées par la sécurité sociale.

Les autres taxes pesant sur la rémunération du travail pèsent par leur cumul

Les autres taxes assises sur les salaires et dues par l’employeur sont particulièrement nombreuses. Elles répondent à deux logiques distinctes.

a) Taxes affectées à des dépenses bénéficiant aux salariés et à leurs employeurs

Les taxes participant au développement de l’apprentissage comprennent la taxe d’apprentissage (TA), d’un rendement total estimé à environ 3,4 Mds € et la contribution supplémentaire à l’apprentissage (CSA, 250 M€).

La participation de l’employeur à la formation professionnelle continue (PEFPC) impose aux entreprises d’engager des dépenses en faveur de la formation professionnelle continue. Ces dépenses s’élèvent à environ 12 Md€ dont 7,1 Mds payés via des organismes collecteurs et le reste via des dépenses libératoires de l’impôt.

La participation de l’employeur à l’effort de construction (PEEC) oblige les employeurs à financer la construction de logements. Hors versements aux salariés, la PEEC représente 1,7 Md€, payés aux organismes collecteurs.

Les cotisations au Fonds national Action logement (FNAL), d’un rendement de 2,6 Md€, s’ajoutent à la PEEC, avec laquelle elles partagent un objet similaire.

Le versement transport (VT) procure des recettes de 7,3 Md€ aux collectivités territoriales en vue de financer les infrastructures de transport en commun.

Le régime des garanties des salaires (AGS) est financé par une contribution d’un rendement de 1,5 Md€.

b) Taxes sur des catégories particulières de rémunérations et affectées à la sécurité sociale

Un forfait social s’applique à des rémunérations non assujetties aux cotisations sociales, pour un rendement de 5,0 Md€.

La contribution de solidarité en faveur de l’autonomie (CSA) due sur les salaires est également à la charge de l’employeur (alors que celle due sur les pensions est à la charge du titulaire des revenus). Le rendement est de 2 Md€ (hors CSA sur les revenus du capital).

Des contributions spécifiques sont dues sur certaines catégories de rémunérations ne relevant pas du régime social de droit commun : gains de levée d’option et d’attribution d’actions gratuites (490 M€), préretraites d’entreprise (170 M€), retraites chapeau (215 M€)…

Deuxièmement, des impôts sont dus sur le capital et des soldes intermédiaires de gestion.

Tout d’abord, le second facteur de production, le capital, est soumis à l’impôt pour sa composante immobilière. Les immeubles des entreprises sont en effet imposés dans le cadre des impôts dits fonciers (cf. chapitre 16). La cotisation foncière (CFE) et les taxes foncières sur les propriétés bâties (TFPB) et non bâties (TFPNB) sont en effet assises sur les valeurs locatives foncières des immeubles respectivement occupés et détenus par les entreprises. La CFE est en effet due par toute entreprise, dans le cadre de la contribution économique territoriale (CET), à raison des immeubles occupés. Les taxes foncières sont quant à elles dues par le propriétaire (ou par le titulaire de droits réels, par exemple dans le cadre d’un bail emphytéotique) ; lorsque l’entreprise est locataire de ses bâtiments, elle n’est pas redevable de la taxe foncière, mais le loyer qu’elle acquitte peut cependant en tenir compte. Des taxes additionnelles aux impôts directs locaux s’ajoutent aux taxes foncières et à la CFE (TEOM, taxes pour frais des chambres de commerce et d’industrie, de métiers et d’agriculture).

S’y ajoutent, le cas échéant, l’imposition forfaitaire sur les entreprises de réseau (IFER), due par les exploitants de certaines installations (transformateurs électriques, éoliennes, trains, réseaux de téléphonie…), ou encore la taxe sur les surfaces commerciales (TASCOM).

La CET dispose d’une seconde composante, dont l’assiette reflète plus directement les facultés contributives des entreprises que la CFE. Il s’agit de la cotisation sur la valeur ajoutée des entreprises (CVAE), assise sur le solde intermédiaire de gestion (voir schéma 1) que constitue la valeur ajoutée et dont le taux est fixé au niveau national (1,5 %, modulo un dégrèvement dit barémique qui permet d’assurer une progressivité de ce taux en fonction du chiffre d’affaires, de 0 % à 0,50 M€ de chiffre d’affaires à 1,5 % au-delà de 50 M€).

Schéma 1 – Les soldes intermédiaires de gestion

La CFE, la CVAE, l’IFER, la TFPB et la TFPNB représentent, en 2015, une charge pour les contribuables de respectivement 6,4 Md€, 13,0 Md€, 1,6 Md€, 30,7 Md€ et 0,9 Md€ – soit au total 52 Md€. Pour la TFPB, 44 % de l’impôt est dû par des entreprises. Cette proportion est proche de 80 % pour la TFPNB.

Troisièmement, des impositions spécifiques peuvent s’appliquer sur le chiffre d’affaires. Il s’agit généralement de taxes affectées, comme la taxe sur les services de télévision (TST), affectée au centre national du cinéma et de l’image animée (CNC). Cette taxe, dont le produit a atteint 500 M€ en 2015, est due à la fois par les éditeurs (taux proportionnel de 5,5 % du chiffre d’affaires) et les distributeurs (barème progressif de 0,5 à 4,5 % du chiffre d’affaires) de services de télévision. Le même affectataire perçoit aussi le produit d’une taxe de 10,72 % sur les entrées en salle de cinéma (TSA, 130 M€). Plus importante et générale est la contribution sociale de solidarité des sociétés (C3S), due au taux de 0,16 % du chiffre d’affaires et dont le rendement est de 3,6 Md€ en 2016, après son rétrécissement dans le cadre du pacte de responsabilité (cf. infra). Ainsi, depuis 2016, un abattement de 19 M€ s’applique sur l’assiette de la C3S, ce qui a conduit à en exonérer 90 % des entreprises qui en étaient auparavant redevables.

La liste des impôts cités n’est pas exhaustive mais suffit à illustrer le caractère composite de la fiscalité pesant sur les entreprises qui, par son accumulation, est importante avant même que n’intervienne la fiscalité pesant sur les bénéfices.

b La fiscalité des bénéfices paraît relativement faible en comparaison

L’impôt sur les sociétés (IS, cf. encadré 2), même avec ses contributions additionnelles, n’atteint en effet pas le même poids que les impôts sur les facteurs de production.

L’impôt sur les sociétés est dû sur le bénéfice généré en France par l’ensemble des entreprises qui y disposent d’un établissement stable. Les entreprises de plus de 250 M€ de chiffre d’affaires s’acquittaient en outre d’une contribution additionnelle exceptionnelle, instaurée pendant la crise des dettes souveraines par la 3e LFR pour 2011 pour une durée limitée : elle a pris fin en 2016. Au total, le rendement de ces deux impôts atteint 31,2 Md€ en 2015. En outre, une contribution sociale sur les bénéfices des sociétés est levée sur les grandes entreprises (chiffre d’affaires supérieur à 7,63 M€) pour un rendement de 1,1 Md€.

Enfin, une taxe de 3 % sur les bénéfices distribués a été instituée en 2012 (2e LFR pour 2012), à des fins budgétaires et dans l’objectif d’inciter l’entreprise à réinvestir ses bénéfices plutôt que de rémunérer l’actionnaire. Il s’agit donc d’un impôt sur certains bénéfices qui renchérit le coût du capital, puisque verser des dividendes induit une charge fiscale supplémentaire pour l’entreprise. Cette taxe a rapporté 2,2 M€ en 2015 mais est sous le coup d’un contentieux devant le CJUE.

Par ailleurs, certaines entreprises sont imposées à l’IR. Il s’agit des entreprises individuelles et, sauf option pour l’IS, des sociétés de personnes, lesquelles fonctionnent selon un principe de transparence fiscale (les bénéfices générés par l’activité de la société sont directement imposés en tant que revenus des actionnaires, sans que l’entreprise elle-même ne soit imposée).

Finalement, la fiscalité des bénéfices des entreprises semble simple au sein de l’ensemble plus vaste de la fiscalité des entreprises.

ENCADRÉ 2 : L’IMPÔT SUR LES SOCIÉTÉS

L’IS est essentiellement un impôt proportionnel sur les bénéfices des entreprises.

L’assiette : le bénéfice fiscal

L’entreprise est imposée sur son bénéfice, c’est-à-dire la valeur ajoutée dont sont déduites ses charges inévitables (salaires, amortissements). Le bénéfice fiscal est proche du bénéfice comptable. Il est constaté annuellement, en faisant la différence entre l’actif net à la clôture et à l’ouverture de l’exercice fiscal.

Les charges ne sont admises en déduction de l’assiette de l’IS que pour autant qu’elles relèvent d’une gestion « normale » de l’entreprise. Parmi les charges non déductibles, on trouve ainsi des dépenses somptuaires (yachts…), les « parachutes dorés » au-delà d’un certain seuil (6 fois le plafond annuel de la sécurité sociale) ou encore des charges s’apparentant à des sanctions ou procédant de mécanismes incitatifs (charges liées aux accidents du travail par exemple). La déduction des charges financières (intérêts d’emprunt) n’est autorisée que de manière partielle, à hauteur de 75 %.

À noter que les règles d’assiette des entreprises imposées dans le cadre de l’IR sont similaires à celles de l’IS.

Territorialité : le bénéfice français

Seuls sont imposables en France les bénéfices réalisés en France, quels que soient la nationalité et le siège de la société. Par conséquent, les charges nées dans une succursale à l’étranger ne sont pas déduites de l’assiette.

Taux d’imposition : un taux normal de 33,1/3 % (depuis 1992) devant passer à 28 % (en 2020)

L’IS est auto-liquidé par l’entreprise, qui souscrit à cette fin une déclaration.

L’IS dû au titre de l’année N est payé par acomptes en N, sur la base des données afférentes au bénéfice des exercices N-2 (premier acompte de mars), N-1 (acomptes de juin, septembre et décembre) voire N (les grandes entreprises doivent tenir compte du résultat anticipé pour l’année N pour le calcul de leur acompte de décembre, improprement appelé « 5e acompte »).

Un impôt annuel mais comportant des éléments de pluriannualité

Afin de prendre en compte les fluctuations d’activité des entreprises, des reports de déficits d’autres années sur le bénéfice de l’exercice N sont admis. En effet, on considère qu’une société dont le résultat est tantôt déficitaire, tantôt excédentaire, ne doit pas payer autant d’impôt au titre d’une année excédentaire qu’une société qui est continûment en excédent.

Report en avant (carry-forward) : le déficit de l’année N peut être reporté sans limitation de durée sur les bénéfices des années ultérieures. Au titre d’une année, l’imputation d’un déficit antérieur n’est possible que dans la limite de 1 M€ plus 50 % du bénéfice de l’année courante.

Exemple : la société A. a un déficit de 100 K€ en N et un bénéfice de 250 K€ en N+1 : au titre de N+1, elle ne payera l’IS que sur un bénéfice de 150 K€ (soit un IS de 50 K€, au lieu de 83 K€).

Report en arrière (carry-back) : le déficit de l’année N peut s’imputer sur le bénéfice de l’année N-1. Si une entreprise déficitaire en année N a payé des impôts au titre de l’année N-1, elle obtient une créance sur l’État à hauteur de la différence entre l’impôt effectivement payé et l’impôt qui aurait été payé si l’assiette avait été diminuée de l’exercice déficitaire. Cette créance peut être utilisée pour payer l’IS l’année suivante. À défaut, elle sera remboursée à l’entreprise après cinq ans.

Exemple : la société A. paye 100 K€ d’IS au titre de N-1 (sur 300 K€ de bénéfice) et a un déficit de 150 K€ en N. En N+1 naît une créance de 50 K€ (car l’IS N-1 est recalculé sur 150 K€ de bénéfice), qui permettra de payer l’IS au titre de N+1 ou sera remboursée après cinq ans.

1.2 Au total, les prélèvements sur les entreprises sont élevés

a La part des PO sur les entreprises est élevée mais principalement du fait du poids des cotisations sociales

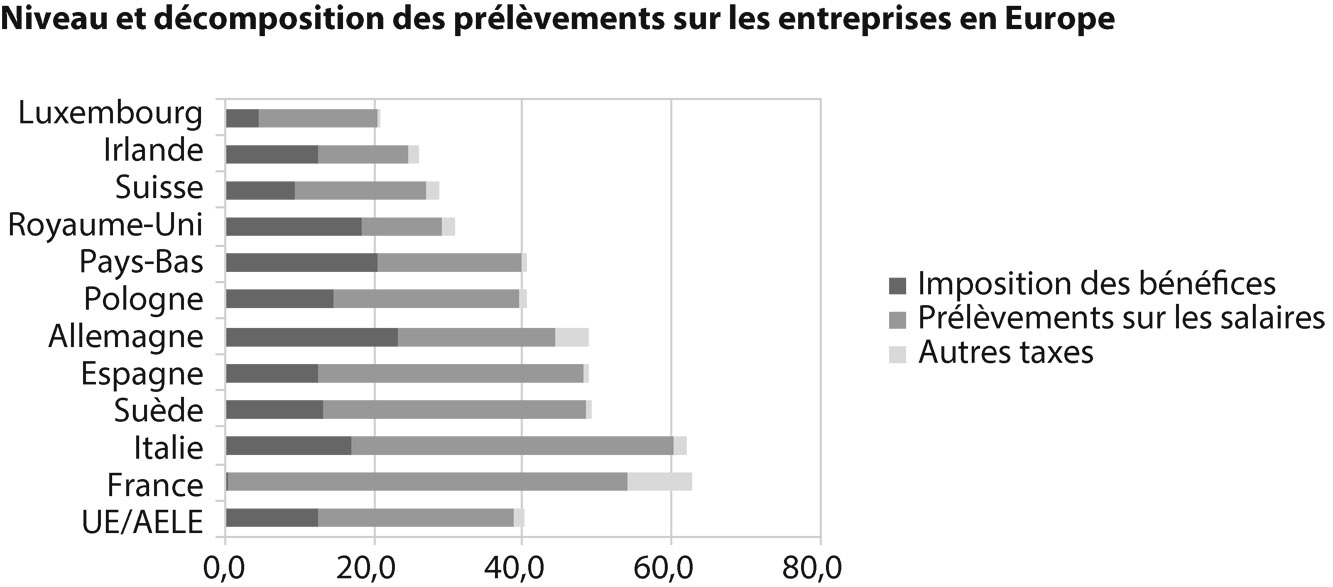

Le cabinet de conseil PwC (Price Waterhouse Coopers) propose une comparaison du poids des prélèvements sur les entreprises par référence à un « taux d’imposition » synthétique sur une entreprise type. Ce taux – purement statistique – rapporte l’ensemble des impôts et des cotisations sociales au bénéfice type de cette entreprise (cf. graphique 1).

Par taux d’imposition croissant, en se limitant à l’Europe, la France est en dernière position sur 32 pays. La marche est ouverte par le Luxembourg et la Croatie. Le taux d’imposition français atteint 62,8 %, contre 48,9 % pour l’Allemagne (23e place).

Ce taux d’imposition se décompose pour la France entre 0,4 % pour l’imposition du bénéfice, 53,5 % pour les charges sociales et 8,9 % pour les autres taxes, ce qui souligne le poids des PO pesant sur les salaires. À noter que le taux d’imposition des bénéfices irlandais est supérieur à celui de la France : 12,4 % ! En effet, l’assiette soumise en France à l’IS est très entamée par les cotisations sociales et les impôts, davantage qu’en Irlande.

Graphique 1 – Niveau et décomposition des prélèvements sur les entreprises en Europe

b Toutefois, les taux nominaux d’imposition des bénéfices sont élevés

En masse financière, l’imposition des bénéfices n’est pas extrêmement élevée en France. Mais les taux marginaux sont extrêmement élevés au regard de la pratique dans les autres pays développés : le taux moyen d’impôt sur les sociétés dans les pays de l’OCDE s’est en effet établi en 2016 à 25 %, en baisse quasi-continue depuis 1993 (38 %).

Or, pour les grandes entreprises, le taux d’imposition des bénéfices s’élève au total à 34,4 % en France au 31 décembre 2016. Au taux normal de l’IS (taux moyen de 33 ⅓ %), il faut en effet ajouter 1,1 % (33,33 %*3,33 %) au titre de la contribution sociale due par les entreprises dont le chiffre d’affaires est supérieur à 7,63 M€. Ainsi, l’écart entre la France et le Royaume-Uni est en 2017 de 15,4 points (19 % au Royaume-Uni contre 34,4 % en France). Autrement dit le même bénéfice avant impôt se traduit par un résultat après impôt de 23 % supérieur outre-Manche à ce qu’il est en France, l’autofinancement des entreprises britanniques étant supérieur d’autant. Ce désavantage explique qu’une diminution du taux normal d’IS ait été engagée (cf. infra).

À noter cependant que tous les bénéfices ne sont pas soumis au taux normal de 33 ⅓ %. Un taux réduit existe en effet pour les PME (entreprises appartenant à des personnes physiques, de moins de 250 salariés et dont le chiffre d’affaires est inférieur à 7,63 M€ jusqu’en 2018 et 50 M€ à compter de 2019), de 15 % pour la seule fraction du bénéfice inférieure à 38 120 €. Par ailleurs, des régimes particuliers sont prévus pour certains bénéfices spécifiques. Un taux de 19 % s’applique notamment aux plus-values de cession des titres de participation, sauf s’ils ont été conservés plus de deux ans, auquel cas, un taux de 0 % s’applique (dispositif appelé « niche Copé ») mais une quote-part dite pour frais et charges égale à 12 % de la plus-value brute est réintégrée dans le bénéfice imposable au taux de 33,33 %.

Enfin, pour les entreprises imposées dans le cadre de l’IR dans les catégories des bénéfices non commerciaux, industriels et commerciaux ou agricoles, c’est le barème progressif qui s’applique (cf. chapitre 23). Là aussi, certains régimes particuliers sont prévus, par exemple un taux proportionnel de 16 % pour les plus-values professionnelles de long terme. À l’IR s’ajoutent naturellement les prélèvements sociaux, à savoir ceux applicables aux revenus d’activité (8 %) lorsque l’activité est exercée à titre professionnel et ceux prévus pour les revenus du capital (15,5 %) dans le cas contraire. L’imposition des revenus peut ainsi se révéler élevée pour les bénéfices tirés d’une entreprise.

2 Le mouvement d’allégement de la fiscalité des entreprises depuis 2010 doit être poursuivi

2.1 Les prélèvements pesant sur les facteurs de production ont été allégés

Les prélèvements fiscaux et sociaux pesant sur le travail, le capital et le chiffre d’affaires ont été allégés depuis 2010, afin d’améliorer la compétitivité des entreprises.

a Le coût du travail a été allégé par le CICE et les baisses de charges

Le quinquennat Hollande (2012-2017) a porté l’effort sur la baisse du coût du travail, sous l’impulsion de deux « pactes » successifs : le pacte national pour la compétitivité et la croissance de 2012 puis le pacte de responsabilité et de solidarité de 2014.

C’est à la suite d’un rapport remis par Louis Gallois que le gouvernement a présenté le 6 novembre 2012 le « pacte national pour la croissance, la compétitivité et l’emploi », qui comportait plusieurs mesures, y compris fiscales, visant à améliorer la compétitivité prix et hors prix des entreprises françaises.

La compétitivité prix a ainsi été améliorée par une diminution du coût du travail pour les entreprises. À cette fin a été institué, à compter des exercices fiscaux 2013, le CICE. Les entreprises soumises à l’imposition des bénéfices (ce qui exclut le secteur non lucratif, notamment les associations, les hôpitaux…) bénéficient ainsi d’un crédit d’impôt égal à 4 % (exercices 2013) puis 6 % (exercices 2014 à 2016) et enfin 7 % (depuis les exercices 2017) de la masse salariale. N’est cependant prise en compte que la masse salariale des salariés rémunérés à moins de 2,5 SMIC, ce qui favorise les secteurs employant de la main-d’œuvre peu ou moyennement qualifiée.

Le CICE a été retenu de préférence à une baisse de cotisations sociales pour deux raisons : il permettait de concentrer l’effort sur le secteur lucratif et évitait à l’État de décaisser trop rapidement les sommes correspondantes, tout en produisant des effets immédiats dans la comptabilité des entreprises. En effet, pour les entreprises qui demandent le CICE, celui-ci est assimilé à une baisse du coût du travail mais ne produit des effets fiscaux que l’année suivante (imputation du crédit d’impôt sur l’IS) voire au bout de trois ans (restitution de la créance, pour les entreprises qui n’ont pas ou pas suffisamment d’IS à payer). Au taux de 7 %, le CICE représente un avantage potentiel pour les entreprises d’environ 21 Md€ chaque année. Cependant, le coût budgétaire pour l’État est pour l’instant moindre : il doit atteindre 15,8 Md€ en 2017.

L’objectif du CICE, en faisant passer le coût du travail pour les salaires bas et moyens au-dessous du même coût en Allemagne, était de les rendre plus compétitives tout en restaurant leurs marges, de manière à ce qu’elles puissent investir et ainsi gagner en compétitivité « hors prix ». Les évaluations conduites concluent jusqu’ici à un impact positif significatif sur les marges des entreprises. Après avoir atteint un point bas en 2013 (29,9 % de la valeur ajoutée), le taux de marge des sociétés non financières s’est nettement redressé pour s’établir à 32 % en 2016. Cet impact sur les marges a toutefois été réduit par une augmentation du salaire horaire. Il y aurait en outre eu un impact positif probable sur l’emploi, de l’ordre de 50 000 à 100 000 emplois sur les années 2013-20143.

Pour aller plus loin, le gouvernement a baissé les cotisations sociales patronales à hauteur de 10 Md€ par an, afin là aussi de favoriser la création d’emplois et de renforcer la compétitivité des entreprises. Cette décision a été prise dans le cadre du pacte de responsabilité et de solidarité annoncé par le président de la République le 14 janvier 2014, qui devait être financé par 50 Md€ d’économies budgétaires de 2015 à 2017.

Dans un premier temps, en 2015, les allégements de cotisations patronales sur les bas salaires ont été renforcés et harmonisés, sans distinction selon la taille des entreprises. 1,8 point de cotisation d’allocations familiales a été supprimé pour les salaires inférieurs à 1,6 SMIC. L’exonération des cotisations versées aux URSSAF au niveau du SMIC est ainsi complète. Dans un second temps, à compter du 1er avril 2016, la baisse de 1,8 point des cotisations d’allocations familiales a été étendue aux salaires jusqu’à 3,5 SMIC, ainsi qu’aux travailleurs indépendants. L’effort de baisse des prélèvements sociaux a ainsi été étendu à la main-d’œuvre qualifiée, au-delà du champ du CICE.

b La taxe professionnelle a été supprimée et la C3S rétrécie

La suppression de la TP en 2010 a été faite dans l’objectif de soulager les entreprises qui investissent le plus, c’est-à-dire les industries (cf. encadré 3). Elle s’est traduite par un allégement d’impôt net estimé à 4,5 Md€.

ENCADRÉ 3 : LA SUPPRESSION DE LA TAXE PROFESSIONNELLE ET LA RÉFORME DE LA FISCALITÉ DIRECTE LOCALE DE 2010

La taxe professionnelle reposait essentiellement sur les facteurs de production des entreprises

Créée en 1975, la TP était assise sur le capital (les biens immobiliers, les équipements et les biens mobiliers) et le travail (à travers la masse salariale ou les recettes taxables). La part salariale a néanmoins été définitivement supprimée en 2003. La TP reposait de ce fait essentiellement sur les équipements et biens mobiliers, qui résultent des investissements.

Les taux étaient fixés au niveau territorial, par les communes et/ou les établissements publics de coopération intercommunale (EPCI) à fiscalité propre.

Un plafonnement en fonction de la valeur ajoutée s’appliquait (3,5 % in fine) pour modérer la pression fiscale. À l’inverse, une cotisation minimale était prévue pour les grandes entreprises depuis 1996 (1,5 % in fine).

Un impôt réputé « d’imbécile » (F. Mitterrand)

La TP constituait un frein à l’investissement, puisque l’imposition des équipements et biens immobiliers induit un renchérissement du coût du capital. Spécificité française, elle représentait un handicap pour l’attractivité de la France, d’autant que les entreprises industrielles, exposées à la concurrence internationale, étaient les plus imposées.

En décalage avec les facultés contributives des entreprises, la TP était d’autant plus inéquitable que les taux d’imposition variaient fortement selon les territoires et qu’une part importante de l’impôt était prise en charge par l’État du fait de nombreux dégrèvements.

La TP a été profondément transformée

La LFI 2010 a supprimé la TP et créé à sa place la contribution économique territoriale (CET), constituée en réalité de deux impôts, reposant respectivement sur l’immobilier des entreprises et sur leur valeur ajoutée, plus un nouvel impôt.

La cotisation foncière des entreprises (CFE), assise sur les valeurs locatives cadastrales des locaux occupés par les entreprises, est similaire à la composante foncière de l’assiette de l’ancienne TP. Son taux est déterminé par les communes et/ou les EPCI. Une cotisation minimale est cependant prévue, qui peut être lourde pour les petites entreprises.

La cotisation sur la valeur ajoutée des entreprises (CVAE) est une réelle innovation, quoique son assiette (la valeur ajoutée fiscale) s’inspire du plafonnement et du minimum de la TP. Cette assiette confère à la CVAE une meilleure équité pour les entreprises mais aussi une plus grande volatilité des recettes. Son taux (1,5 %) est fixé au niveau national. Un dégrèvement « barémique », pris en charge par l’État, assure la progressivité de ce taux. Le produit est perçu par les trois niveaux de collectivités territoriales.

Enfin, l’imposition forfaitaire sur les infrastructures de réseau (IFER) a été instituée afin de faire contribuer certains gagnants, en créant des taxes sur les immobilisations détenues par des entreprises industrielles ou de réseau : trains (motrices), réseaux d’énergie, éolien…

La charge fiscale globale des entreprises a été fortement diminuée

Le coût budgétaire de la réforme de la taxe professionnelle pour l’État, qui a compensé les pertes de recettes fiscales des collectivités territoriales, a été estimé à 7,7 Md€ pour l’année de la réforme.

Pour les entreprises, le coût du capital a été abaissé, ce qui est à même de favoriser leur investissement. Ce sont en environ 4,5 Md€ qui ont été transférés aux entreprises, pour un gain moyen évalué à près de 25 % de la charge d’impôt économique local.

Plus précisément, ce sont les petites et moyennes entreprises qui voient leur charge d’impôt baisser le plus, du fait notamment de la progressivité du taux de cotisation sur la valeur ajoutée.

Du point de vue sectoriel, la réforme bénéficie davantage aux entreprises de l’industrie qu’à celles des services, les entreprises de l’industrie étant les plus capitalistiques et bénéficiant le plus de la suppression de la part de la taxe qui pesait sur les équipements et biens mobiliers.

Plus récemment, le champ de la C3S a été rétréci (cf. supra), pour un coût de 2 Md€. Le pacte de responsabilité et de solidarité prévoyait initialement de la supprimer totalement mais le gouvernement a renoncé à la dernière étape de sa suppression (qui aurait représenté un effort de 4 Md€ environ), pour consacrer davantage de moyens à la baisse de l’IS (cf. infra).

c La compétitivité hors prix a été stimulée par une fiscalité adaptée et stable

Parallèlement, les deux pactes ont entendu mettre la fiscalité au service de l’innovation et de la productivité.

D’une part, les mesures fiscales en faveur de l’innovation ont été conservées et étendues. Le crédit d’impôt recherche (CIR) a été stabilisé et, pour aller au-delà, la LFI 2013 a institué le crédit d’impôt innovation (CII). Ce dernier, complémentaire du CIR, est accordé au taux de 20 % à raison de dépenses qui ne relèvent plus de la recherche mais sont nécessaires au développement de nouveaux produits ou services, à savoir les dépenses relatives à la conception de prototypes de produits nouveaux. Avec un coût évalué à 115 M€ pour 2017, il semble trouver son public.

Dans la même logique d’encouragement à l’innovation, le régime fiscal des jeunes entreprises innovantes (JEI) a été renforcé à compter de 2014 et prorogé jusqu’à fin 2019. Ce dispositif permet aux jeunes PME engagées dans des activités de recherche et développement de bénéficier d’allégements fiscaux et d’exonérations de cotisations sociales patronales pour l’emploi de tout personnel de recherche.

D’autre part, la LFI 2014 a institué en faveur des PME un régime d’amortissement dérogatoire et exceptionnel en matière d’IS pour les « robots ». De cette manière, le législateur a voulu encourager la modernisation de l’appareil productif français, par l’acquisition de machines outils permettant d’automatiser des éléments du processus de production et, ainsi, d’améliorer la productivité des PME françaises. À noter cependant que la France produit peu de robots, à la différence de l’Allemagne et des Pays-Bas.

C’est dans une même intention d’encourager l’investissement productif et d’inciter notamment les entreprises industrielles à moderniser leur appareil de production que, dans le cadre du plan en faveur de l’investissement annoncé le 8 avril 2015, le gouvernement a souhaité instituer un « suramortissement » pour l’achat de certains biens d’équipements (machine-outils notamment) acquis entre le 15 avril 2015 et le 14 avril 2017. Concrètement, pour le calcul de leur bénéfice imposable, au lieu de déduire au total (sur la durée d’amortissement des biens) 100 % de ces dépenses d’acquisition, les entreprises pourront déduire 140 %. Cette mesure équivaut à une subvention pour celles des entreprises qui sont bénéficiaires et, par conséquent, payent l’IS : elles font une économie d’impôt d’environ 13 % du montant des dépenses (40 %*33,1/3 %).

2.2 Conjuguer rationalisation des prélèvements sur les facteurs de production et diminution du taux d’IS

a Les impôts pèsent encore trop sur le haut de bilan et se doublent d’un « impôt papier »

Malgré la suppression de la TP, remplacée par la CET et l’IFER, et l’ébauche de la suppression de la C3S, les prélèvements fiscaux et sociaux pèsent encore lourd sur le haut de bilan, financièrement et opérationnellement, ce qui ouvre trois axes de progrès :

1. Baisser les prélèvements pesant sur les salaires et les autres facteurs de production, tout particulièrement, car ils se situent dans le haut du bilan et représentent mal les facultés contributives des entreprises.

Par exemple, faut-il maintenir la participation des employeurs à l’effort de construction (PEEC) et la cotisation au FNAL, qui concourent à la politique du logement ? Il n’est en effet pas évident qu’une telle politique doive être financée par les entreprises et, a fortiori, par un impôt spécifique et affecté.

Au-delà de la fiscalité, ce sont les cotisations sociales qui constituent l’enjeu le plus important. Celles-ci ont certes été diminuées dans le cadre du pacte de responsabilité et de solidarité, mais les comparaisons internationales montrent que ces cotisations sont encore très importantes en France (cf. chapitre 21). Le CICE pourrait être transformé en baisse de charges mais l’impact global en serait neutre. Pour aller plus loin, sauf à dégager d’autres ressources de financement (hausse de CSG ou de TVA par exemple), une réflexion sur le niveau de la protection sociale socialisée (c’est-à-dire prise en charge par les pouvoirs publics) et son financement (cotisation bismarckienne ou impôt beveridgien) est nécessaire.

Ainsi, le candidat Emmanuel Macron a envisagé de faire de l’assurance chômage non plus un régime assurantiel mais un système universel d’assistance, qui pourrait alors être financé par l’impôt. À cet égard, une suppression ou une baisse des cotisations chômage aurait vocation, au lieu d’être concentrée sur les bas salaires, à être ventilée sur l’ensemble de la grille des salaires. Si les allégements de charges portant sur les salaires moyens et élevés ont à court terme un effet moindre sur l’emploi que s’ils sont ciblés sur les bas salaires, ils sont plus favorables à la croissance et à l’emploi à moyen long terme en ce qu’ils favorisent aussi la compétitivité des productions à forte valeur ajoutée.

2. Réduire le nombre d’impôts sur les salaires

Les taxes sur la masse salariale affectées à des dépenses bénéficiant aux salariés et à leurs employeurs ont en commun, en principe, d’être assises sur la masse salariale entendue au sens des règles applicables aux cotisations de sécurité sociale.

En revanche, les modalités de paiement et de recouvrement diffèrent sensiblement. Ces taxes sont en effet recouvrées soit par les URSSAF (FNAL, AGS, VT), soit par l’intermédiaire d’organismes collecteurs agréés (TA, PEFPC, PEEC – les versements à l’administration fiscale n’intervenant qu’en cas d’insuffisance de paiement ou de défaillance déclarative). Or ces derniers, qui assurent la répartition des ressources collectées, sont constitués en réseaux distincts. En outre, ces impôts peuvent, au moins en partie, être acquis via des dépenses dites libératoires, tels des versements à des organismes de formation (pour la TA) ou des prêts pour l’acquisition du logement (pour la PEEC), selon des règles spécifiques à chaque taxe.

Il en résulte une complexité de gestion pour les entreprises, malgré l’effort de simplification qui a été entrepris. Ainsi, la LFR pour 2013 a fusionné la TA et la CDA à compter de l’exercice 2014. En outre, la PEEC ne donne plus lieu à une déclaration spécifique depuis 2014, les obligations déclaratives devant être accomplies dans le cadre des obligations déclaratives sociales (déclaration annuelle de données sociales, DADS, ou, pour les régimes spéciaux de sécurité sociale, déclaration des salaires et des honoraires, lesquelles sont progressivement remplacées par la déclaration sociale nominative ou DSN4), dont les données utiles seront automatiquement reprises pour la PEEC. De telles mesures sont à même de réduire l’impôt papier.

3. Réduire le nombre des taxes à faible rendement

De manière générale, au-delà des taxes sur les salaires, de nombreuses « petites » taxes sont dues par les entreprises. En tout, 192 taxes de moins de 150 millions d’euros ont été identifiées en 2014 par l’Inspection générale des finances, qui recommande d’en supprimer ou regrouper certaines ou encore d’y substituer des redevances ou contributions volontaires obligatoires. Ces taxes revêtent souvent une nature sectorielle, comme la surtaxe sur les eaux minérales, ou incitative, comme la taxe sur les friches commerciales ; la plupart d’entre elles sont affectées.

Au vu de la comparaison internationale effectuée par l’Inspection générale des finances, le nombre important de taxes à faible rendement constitue un désavantage compétitif pour la France.

b La fiscalité des bénéfices demeure problématique et devrait être rendue plus lisible

La baisse évoquée ci-dessus de la fiscalité professionnelle locale, de la C3S et des cotisations sociales n’est pas sans incidence sur l’IS. En effet, l’EBE et, par suite, le résultat imposable sont mécaniquement accrus par une baisse des cotisations sociales et des taxes pesant sur les facteurs de production, entraînant un accroissement des recettes d’impositions sur les bénéfices. C’est ce qui explique, avec la volonté de réduire ce handicap en termes d’attractivité, qu’une baisse du taux d’IS ait été parallèlement prévue dans le cadre du pacte de responsabilité et de solidarité, pour ne pas reprendre d’une main un tiers de ce qui avait été donné de l’autre.

La LFI 2017 a prévu de ramener le taux d’IS à 28 % d’ici 2020, ce qui représente, toutes choses égales par ailleurs, un coût de 7 Md€ à terme. Pour étaler cet effort, le taux de 28 % a été institué dès 2017 mais avec un champ limité aux PME (jusqu’à 50 M€ de chiffres d’affaires), à concurrence de 75 000 € de bénéfice – le taux de 33,1/3 % continuant à s’appliquer pour le surplus. En 2018, ce taux bénéficiera à toutes les entreprises, à concurrence de 500 000 € de bénéfice. En 2019, cette limite de bénéfice sera supprimée pour les entreprises disposant d’un chiffre d’affaires inférieur à 1 Md€. Enfin, en 2020, le taux de 28 % sera généralisé. Sous réserve d’une modification d’ici là !

Pour importante qu’elle soit, cette diminution du taux d’IS ne permettra pas de revenir à la moyenne OCDE (25 %) et a fortiori à la moyenne de l’UE (22 %). Compte tenu des contraintes budgétaires, une diminution plus forte supposerait une extension de l’assiette de l’IS, de manière à afficher un taux nominal d’imposition plus bas et donc plus attractif mais à pression fiscale constante. Pour ce faire, on peut restreindre la déduction des charges financières (au risque cependant de pénaliser les investissements, qui supposent souvent l’endettement) et lutter contre l’évasion fiscale (cf. chapitre 27), mais aussi réduire les prélèvements pesant sur les facteurs de production et le chiffre d’affaires.

Cependant, dans son état actuel, diminuées entre autres par le CICE et le CIR, les recettes d’IS sont relativement faibles. On pourrait dès lors être tenté de prendre acte de l’échec de cet impôt, le supprimer et y substituer un impôt différent assis sur une assiette plus large tel l’excédent brut d’exploitation (EBE) ou l’excédent net d’exploitation (lequel serait à définir5). Cette piste d’une taxe sur l’EBE a été mise sur la table par le gouvernement à l’automne 2013 mais a fait l’objet d’une forte réaction de rejet de la part des représentants des entreprises. Ceux-ci reprochaient notamment à cette taxe de pénaliser les entreprises qui investissent le plus et donc l’industrie, puisque l’EBE est un solde intermédiaire de gestion avant déduction des dotations aux amortissements et provisions. Ce qui illustre le fait qu’une évolution de la fiscalité a des effets redistributifs.

*

La fiscalité des entreprises n’est qu’un des paramètres qui influent sur la compétitivité des entreprises. Elle influe cependant de manière importante sur la compétitivité « prix » et peut, à travers certaines dépenses fiscales, créer un contexte favorable à la compétitivité « hors prix ».

Par comparaison avec les autres États de l’OCDE, la France applique une fiscalité relativement importante mais sans excès. En revanche, d’une part, la fiscalité pesant sur le haut de bilan et les cotisations sociales paraissent élevées. L’effet pervers est que l’intérêt des entreprises, qui visent à générer des bénéfices, et des administrations publiques, dont les recettes dépendent d’autres éléments comme les salaires, divergent. D’autre part, la fiscalité française est composite et pas toujours lisible, ce qui peut rendre le système fiscal moins attractif. La réduction du nombre d’impôts et de dispositifs spécifiques est à cet égard une voie à explorer. Toutefois, accepter des évolutions suppose de renoncer à court terme à la stabilité.

SUJETS D’EXAMEN ET DE CONCOURS

• La fiscalité des entreprises est-elle trop lourde en France ?

• Faut-il abaisser les prélèvements pesant sur les entreprises ?

• L’attractivité fiscale du territoire

• Dressez le bilan de la mise en œuvre de la contribution économique territoriale

RÉFÉRENCES

Conseil des prélèvements obligatoires, Les prélèvements obligatoires des entreprises dans une économie globalisée, octobre 2009.

Cour des comptes, Les prélèvements fiscaux et sociaux en France et en Allemagne, mars 2011.

Lettre Vernimmen, « Les taux d’impôt sur les sociétés dans le monde », no 141, juillet 2016.

PwC, décembre 2016, « Paying Taxes 2017 ». http://www.pwc.com/gx/en/services/tax/paying-taxes-2017.html