CHAPITRE 23

L’imposition des revenus

SOMMAIRE

NOTIONS À MAÎTRISER

L’impôt sur le revenu (IR) est un impôt paradoxal. Si son rendement est relativement modeste au regard de celui de la TVA, il est, avant même sa création en 1914, au cœur du débat public. Sans doute ce paradoxe est-il lié à la proximité entre la philosophie de cet impôt et l’article 13 de la DDHC, qui proclame que l’indispensable « contribution commune » « doit être également répartie entre les citoyens, en raison de leurs facultés ». C’est d’ailleurs l’objectif d’équité qui a été poursuivi par les réformes de l’IR adoptées à la suite de l’élection à la présidence de la République de François Hollande en 2012.

L’IR, encore parfois appelé de manière juridiquement erronée « impôt sur le revenu des personnes physiques (IRPP) », est bel et bien un impôt assis sur l’ensemble des revenus et dû par les personnes physiques. Il n’est en revanche pas le seul impôt sur le revenu, puisqu’il coexiste notamment avec la contribution sociale généralisée (CSG). Il est radicalement distinct d’autres impôts comme la taxe d’habitation, qui n’est pas un impôt assis sur le revenu, et des cotisations sociales, qui ne sont pas des impôts.

Impôt par excellence, l’IR revêt une charge symbolique forte. Vieil impôt, il connaît des réformes régulières visant à en modifier l’assiette, le taux ou telle autre modalité de calcul. Impôt progressif, il occupe une place centrale dans le système redistributif des PO en France. À ses côtés, la CSG, imposition récente, focalise moins l’attention du grand public.

Après avoir exposé les caractéristiques – plurielles – de l’imposition des revenus des ménages, le présent chapitre s’interrogera sur l’opportunité de réformer, à nouveau, cette imposition.

1 Les ménages sont soumis, sur leurs revenus, à plusieurs impôts différents

1.1 L’impôt sur le revenu impose l’ensemble des revenus des foyers fiscaux

L’IR a été institué en 1914 sous la forme d’un impôt appréhendant l’ensemble des catégories de revenus, partiellement progressif et s’appuyant sur une déclaration de revenus. Malgré les réformes successives, ces caractéristiques n’ont pas fondamentalement évolué.

a La détermination de l’assiette et le calcul de l’IR obéissent à des logiques complexes destinées à répartir équitablement la charge fiscale

Potentiellement large, l’assiette de l’IR est en réalité réduite par de nombreux abattements et exonérations. Les personnes domiciliées en France1 sont imposables sur la totalité de leurs revenus, qu’ils soient d’origine française ou étrangère. Celles domiciliées à l’étranger ne le sont que sur leurs revenus français.

C’est le revenu global, issu de l’addition des revenus catégoriels (traitements et salaires ; pensions et retraites ; bénéfices industriels et commerciaux ; bénéfices commerciaux ; bénéfices agricoles ; revenus de capitaux mobiliers ; revenus fonciers ; plus-values) qui est soumis à l’IR. Ces revenus catégoriels sont nets des frais engagés pour la conservation ou l’acquisition de ces revenus. Ainsi, les intérêts d’emprunt afférents à un logement mis en location sont déduits des loyers perçus. De même, les salaires sont imposés nets de frais professionnels, soit évalués forfaitairement par un abattement de 10 %, soit calculés et justifiés par le contribuable lui-même.

En revanche, des revenus sont exonérés ou bénéficient d’abattements sans lien avec de quelconques frais. Ainsi, les prestations sociales (minima sociaux, allocations familiales…) sont exonérées par la loi et les pensions bénéficient d’un abattement de 10 %. Par ailleurs, certains revenus ne sont pas soumis au barème de l’IR mais sont imposés selon d’autres modalités. En particulier, les plus-values immobilières sont soumises à un prélèvement proportionnel de 19 % (hors prélèvements sociaux).

La liquidation de l’IR procède ensuite de nombreuses étapes. Une fois le revenu brut global, c’est-à-dire la somme des revenus nets catégoriels et des déficits catégoriels, déterminé (1re étape), plusieurs éléments peuvent venir en soustraction : des charges déductibles du revenu global, des déficits d’années antérieures… On détermine ainsi le revenu net imposable (2e étape), qui est soumis au barème progressif de l’IR en tenant compte du quotient familial (3e étape, cf. encadré 1). Il en résulte une cotisation d’impôt brute. Pour parvenir à l’impôt exigible (4e et dernière étape), c’est-à-dire au montant qui est effectivement dû, on applique la décote, qui permet d’annuler ou de minorer l’IR en deçà de 1 165 € (célibataire) ou 1 920 € (couple)2 d’impôt brut (cf. encadré 1), on impute les réductions et crédits d’impôt et applique le plafonnement global des avantages fiscaux et, enfin, on tient compte du seuil de recouvrement (l’impôt n’est dû que si son montant avant crédits d’impôt est supérieur ou égal à 61 €).

ENCADRÉ 1

Le barème de l’impôt sur le revenu, le quotient familial et la décote

Le barème de l’IR est un barème progressif en taux marginaux, ce qui signifie que le revenu imposable est divisé en tranches, dont chacune est soumise à un taux différent, qui croît avec le revenu. En conséquence, le taux moyen d’imposition est croissant avec le revenu. Les seuils de revenus du barème sont en principe réévalués chaque année en loi de finances pour tenir compte de l’inflation.

Taux applicables aux revenus 2016 (impôt 2017) – Revenu imposable par part | |

jusqu’à 9 710 € | 0 % |

de 9 711 € à 26 818 € | 14 % |

de 26 819 € à 71 898 € | 30 % |

de 71 899 € à 152 260 € | 41 % |

plus de 152 260 € | 45 % |

Le quotient familial et son plafonnement

Ce barème s’applique au revenu par part de quotient familial : le revenu net imposable est divisé par le nombre de parts du foyer. Le montant d’impôt résultant du barème est ensuite multiplié par ce même nombre de parts. Ainsi, quelle que soit la composition du foyer, l’ensemble des revenus imposables est bien soumis au barème mais la cotisation d’impôt brute est différente puisque le taux d’imposition n’est pas proportionnel mais progressif. Par exemple, un célibataire (1 part) disposant de 19 000 € de revenus est imposable, alors qu’un couple (2 parts), à revenu égal, ne le sera pas.

Les parts de quotient familial sont attribuées en fonction de la composition du foyer. En premier lieu, un quotient conjugal de 2 s’applique aux couples mariés ou pacsés. En second lieu, des parts sont attribuées en fonction du nombre de personnes à charge (en principe : ½ part par personne à charge, 1 part à partir de la 3e). Certaines demi-parts sont accordées de manière dérogatoire en fonction du statut ou de la situation du contribuable, sans lien avec des charges effectives (anciens combattants, parent élevant seul ses enfants…).

Les effets du quotient conjugal, à savoir l’économie d’impôt résultant de son application par rapport à une situation où le couple serait imposé avec une seule part, ne sont pas plafonnés. En effet, un tel plafonnement pourrait conduire à désavantager un couple marié ou pacsé par rapport à un couple de concubins dont les deux membres sont chacun imposés séparément avec une part, soit deux parts au total.

En revanche, pour renforcer la progressivité de l’IR et faire contribuer davantage les ménages aisés, les effets du quotient familial sont plafonnés : l’avantage en impôt pour chaque demi-part liée à un enfant ou une personne à charge est limité à 1 512 € (montant applicable pour l’imposition des revenus 2016). D’autres plafonds, généralement plus élevés, s’appliquent aux demi-parts dérogatoires.

Exemple : un couple marié avec un enfant (2,5 parts) dispose de X de revenu net imposable. L’impôt théorique serait de Y. Sans enfant, l’impôt serait de Z. Soit une différence de Z-Y. Si cette différence excède 1 512 €, elle est limitée à ce plafond, l’impôt étant alors égal à Z-1512 et non à Y. Concrètement, pour ce couple, le plafonnement s’applique à compter d’un revenu imposable de 58 841 €.

La décote

Le mécanisme de décote s’apparente à une réduction d’impôt automatique pour les contribuables peu imposables. Son existence est justifiée par la volonté de soutenir spécifiquement les ménages aux revenus moyens (les ménages modestes ne payant pas d’IR). À l’inverse, une solution tel le relèvement du barème de l’IR allégerait aussi l’impôt de l’ensemble des ménages imposables, y compris des ménages aisés.

La décote est accordée quand l’impôt brut est inférieur à un certain seuil qui, depuis la réforme votée en LFI 2015, est partiellement conjugalisé. Ce seuil, auparavant unique quelle que soit la situation conjugale du foyer, s’élève à 1 165 € pour un célibataire et 1 920 € pour un couple (montants applicables pour l’imposition des revenus 2016). Le rapport entre le montant applicable aux couples et celui applicable aux célibataires, soit 1,65, ne résulte pas d’une logique proprement fiscale mais de la volonté d’épouser les effets de la réduction d’impôt exceptionnelle en faveur des ménages modestes applicable en 2014, laquelle était favorable aux couples.

La décote, qui vient en déduction de l’impôt brut, est égale à la différente entre le montant précité et 3/4 du montant théorique de l’impôt.

Exemple 1 : le montant brut de l’impôt d’un contribuable célibataire est égal à 700 €. Décote = 1 165 – 3/4 × 700 = 640. Impôt final = 700 – 640 = 60, ramené à 0 compte tenu du seuil de recouvrement.

Exemple 2 : le montant brut de l’impôt d’un couple marié est égal à 1 400. La décote est égale à 1 920 – 3/4 × 1 400 = 870. Impôt final = 1 400 – 870 = 530.

En pratique, ce mécanisme est peu lisible et constitue bien souvent pour ceux qui en bénéficient un cadeau fiscal inexpliqué.

Sur le plan économique, il est aussi à l’origine d’un effet pervers. En effet, l’avantage fiscal résultant de la décote a pour contrepartie que le taux marginal effectif d’imposition doit être plus élevé que le taux marginal issu du barème (14 %), pour neutraliser cet avantage lorsque l’on atteint les niveaux d’impôt brut qui ne sont plus éligibles à la décote. Or un taux marginal élevé peut désinciter à produire des revenus.

La formule de calcul actuelle aboutit à augmenter de 3/4 de sa valeur le taux marginal d’imposition, qui est dans les faits de 24,5 % au lieu de 14 % : pour 100 € de revenus supplémentaires dans la zone d’application de la décote, l’impôt avant décote augmente bien de 14 € mais l’impôt après décote augmente de 24,5 €. Initialement, la pente de la décote était plus élevée (le taux marginal était doublé), pour concentrer son bénéfice sur un nombre restreint de contribuables. En LFI 2000, pour limiter la progressivité induite par cette formule, la pente de la décote avait été adoucie : de 2001 à 2014, la formule de calcul consistait à diminuer le montant légal de la décote de la moitié du montant théorique de l’impôt, ce qui avait pour effet, pour les revenus auxquels la décote s’appliquait, de multiplier le taux marginal d’imposition par 1,5 seulement. La LFI 2015 est revenue à la formule initiale : la décote a été « pentifiée » pour renforcer son efficacité et concentrer ses effets sur les foyers modestes et moyens sans en faire bénéficier les foyers aisés.

Enfin, la LFI 2016 a refait un pas en avant pour parvenir à la situation actuelle et ainsi faire bénéficier de la décote davantage de foyers…

La « surdécote »

Pour étendre le nombre de contribuables ayant bénéficié d’une baisse d’IR sous sa mandature sans pour autant faire diminuer sensiblement le nombre de foyers imposés, le gouvernement Valls a introduit en LFI 2017 une réduction d’impôt sous condition de revenu. Les foyers dont le revenu fiscal de référence est inférieur à un seuil (18 500 € pour un célibataire) voient leur IR après décote diminué de 20 % de son montant. Ce seuil est familialisé et se prolonge par un mécanisme de lissage pour éviter tout effet de seuil. Tout en ayant des effets moins brutaux et donc plus diffus, il s’agit, comme la décote, d’une réduction d’impôt pérenne dont l’unique objet est de réduire l’impôt. C’est pourquoi on peut parler d’une « surdécote », qui dégrade encore la lisibilité de l’IR.

b L’impôt sur le revenu est partagé entre système déclaratif et, certes marginalement, prélèvement à la source

Une déclaration annuelle de revenus est effectuée par chaque foyer fiscal pour les besoins de l’IR. La déclaration se fait a posteriori, une fois les revenus de l’année précédente connus. Autrement dit, les revenus de l’année N sont déclarés au deuxième trimestre de l’année N+1.

Cette déclaration se fait au moyen d’un formulaire principal (la déclaration « 2042 », où sont répertoriées les différentes catégories de revenus) et, le cas échéant, de formulaires complémentaires, nécessaires pour déclarer certains revenus spécifiques (notamment les revenus tirés d’activités professionnelles non salariées), pour certains régimes (e.g. auto-entrepreneur) ou encore pour certains crédits ou réductions d’impôt (e.g. réduction d’impôt dite Pinel). Depuis 2013, par simplification, tous les contribuables, même ceux remettant une déclaration papier, sont dispensés de joindre des pièces justificatives établies par des tiers, tels les reçus fiscaux remis à l’occasion de dons éligibles à la réduction d’impôt pour dons aux œuvres d’intérêt général.

La finalité de la déclaration est, pour l’administration, de disposer de l’ensemble des éléments nécessaires à l’établissement de l’impôt. En effet, la nature globale et la progressivité du barème de l’IR supposent, pour calculer la cotisation d’impôt, que tous les éléments relatifs aux revenus et à la situation du foyer soient connus.

Pour autant, ces modalités d’imposition ne sont pas incompatibles avec la retenue à la source de l’impôt, qui est du reste déjà mise en œuvre pour certains revenus. Certes, la déclaration de revenus permet à l’administration d’adresser à chaque foyer un avis d’imposition, en août-septembre de l’année N+1, qui rend l’impôt exigible.

On parle de recouvrement sur rôle car, comme pour les impôts directs locaux, la cotisation d’IR de l’ensemble des contribuables est indiquée sur un rôle d’imposition homologué par le préfet du département (en pratique, par les agents des finances publiques auxquels il a délégué cette compétence), qui constitue le titre exécutoire en vertu duquel l’impôt est recouvré. Le rôle est une liste de contribuables, assortie des éléments utiles au recouvrement (identification du contribuable ; nature, base, taux et montant de l’impôt), qui alimente les avis d’imposition.

Cependant, par exception, quatre types de prélèvement à la source sont d’ores et déjà pratiqués.

1. L’IR sur les plus-values immobilières est prélevé obligatoirement, par le notaire, à un taux proportionnel de 19 %. D’autres revenus sont soumis à un taux proportionnel, notamment les plus-values professionnelles de long terme (taux de 16 %), mais sans retenue à la source.

2. Pour certains revenus et sous certaines conditions, il est possible d’opter en lieu et place de l’imposition au barème progressif pour un prélèvement forfaitaire libératoire (PFL) qui est, sauf exception, effectué à la source. Depuis la LFI 2013, cette option n’est plus ouverte pour les intérêts et dividendes, sauf pour les intérêts d’un montant inférieur à 2 000 € (prélèvement au taux de 24 %). Une telle option existe pour les produits d’assurance-vie après une détention d’au moins huit ans (prélèvement au taux de 7,5 % pour les produits dépassant un abattement annuel de 4 600 € pour un célibataire et de 9 200 € pour un couple).

3. Également depuis la LFI 2013, un acompte non libératoire est prélevé à la source sur les intérêts (taux de 24 %) et les dividendes (taux de 21 %). Cet acompte, aussi appelé prélèvement forfaitaire obligatoire (PFO), est prélevé par les établissements financiers versant ces revenus de capitaux mobiliers. Les contribuables modestes (pour un célibataire, moins de 25 000 € de revenu fiscal de référence pour les intérêts et moins de 50 000 € pour les dividendes) peuvent néanmoins demander à en être dispensés, ce qui permet notamment à ceux qui ne sont pas imposables de ne pas faire d’avance alors qu’ils ne devront in fine pas d’impôt. Ces revenus sont en effet soumis au barème l’année suivante et l’acompte s’impute sur l’IR, modulo l’option précitée pour le prélèvement libératoire sur les intérêts de moins de 2 000 €.

4. Enfin, pour les contribuables domiciliés hors de France, une retenue à la source de l’impôt est généralement prévue, libératoire ou non de l’IR. Elle est notamment pratiquée par l’employeur sur les salaires versés aux non-résidents, sur la base d’un barème progressif. Cette retenue sur les salaires est libératoire de l’IR dans certaines limites, au-delà desquelles elle s’impute sur l’IR calculé en tenant compte des revenus soumis à la retenue à la source. En outre, si le montant retenu à la source est trop élevé au regard de l’IR qui aurait résulté du barème appliqué à l’ensemble des revenus de source française et étrangère, le trop-perçu est restitué.

c La contribution exceptionnelle sur les hauts revenus se situe dans le prolongement de l’impôt sur le revenu

Enfin, la contribution exceptionnelle sur les hauts revenus (CEHR ou CHR), instituée en 2011 jusqu’au retour à l’équilibre des comptes publics et parfois appelée « surtaxe Fillon », est proche dans ses modalités de calcul et de recouvrement de l’IR.

Son assiette est constituée, modulo quelques ajustements, du revenu fiscal de référence (RFR), dont l’objet est d’appréhender le plus fidèlement les facultés contributives des foyers fiscaux, en intégrant certains revenus exonérés ou qui ne sont pas soumis au barème de l’IR.

La CEHR s’applique, pour un célibataire, aux taux de 3 % entre 250 000 et 500 000 € et de 4 % au-delà. Ces seuils sont doublés pour les couples mais aucun quotient familial ne s’applique.

Elle est recouvrée sur le même article de rôle que l’IR, donc sur le même avis d’imposition.

1.2 Les prélèvements sociaux sont essentiellement prélevés à la source

a Les prélèvements sociaux ont un rendement budgétaire supérieur à celui de l’impôt sur le revenu

Le produit de l’IR s’élève en 2015 à 69,3 Md€3, ce montant comprenant la CEHR. Il faut y ajouter le produit des retenues à la source et des prélèvements forfaitaires sur les capitaux mobiliers (4,7 Md€) pour avoir une image fidèle du rendement de l’imposition des revenus réalisée pour le bénéfice de l’État : avec un total de 74 Md€, cette imposition représente 26 % des recettes fiscales de l’État, 7,6 % des prélèvements obligatoires et 3,4 % du PIB. Les recettes de l’IR stricto sensu devraient progresser, avec un rendement prévisionnel de 73,4 Md€ en 2017.

Toutefois, les recettes cumulées de la CSG (95,8 Md€ en 2015), de la contribution au remboursement de la dette sociale (CRDS) (6,9 Md€) et des prélèvements sociaux additionnels sur les revenus du capital (8,1 Md€) s’élèvent à 110,8 Md€, soit 11,4 % des prélèvements obligatoires et 5,1 % du PIB.

Ainsi, la première des impositions sur le revenu par le volume financier n’est pas l’IR mais la CSG.

b La CSG et les autres prélèvements sociaux sont des impositions qui s’appliquent de manière différente selon les catégories de revenus

Ce rendement important provient du caractère proportionnel de la CSG et des autres prélèvements sociaux. À l’exception, principalement, des revenus de remplacement, tous les contribuables payent la CSG, quels que soient leurs revenus, dès le premier euro de revenu.

Chaque catégorie de revenu est soumise à une CSG différente (ou à un taux différent), à laquelle s’ajoute la CRDS à un taux unique de 0,5 % et, pour les revenus du capital, des prélèvements sociaux additionnels :

– les revenus de remplacement (pensions et retraites, allocations chômage) sont soumis à la CSG au taux normal de 6,6 % ou, pour les foyers relativement modestes4 mais non exonérés, au taux réduit de 3,8 %. Les foyers les plus modestes5 sont cependant exonérés de CSG et de CRDS sur les revenus de remplacement. Ainsi, la CSG sur les revenus de remplacement revêt la particularité, malgré l’absence de barème similaire à celui de l’IR, d’être progressive. Depuis 2013, une contribution additionnelle de solidarité pour l’autonomie (CASA) s’applique en outre aux pensions au taux de 0,3 %, sauf pour les foyers éligibles à l’exonération ou au taux réduit de CSG ;

– les revenus du capital (revenus du patrimoine et produits de placement) sont soumis à la CSG au taux de 8,2 %. En y ajoutant la CRDS et les prélèvements additionnels (6,8 %), les prélèvements sociaux sur ces revenus s’élèvent au total à 15,5 %. À noter toutefois que les prélèvements sociaux sur les revenus du patrimoine (cf. infra) ne sont pas dus lorsque leur montant annuel est inférieur au seuil de recouvrement de 61 €, ce qui correspond à 390 € de revenus.

c Les prélèvements sociaux sont pour l’essentiel recouvrés à la source mais une part est recouvrée sur rôle

Les prélèvements sociaux sont recouvrés à la source pour la plupart des revenus. Il en va ainsi pour les salaires, les revenus de remplacement et les produits de placement (intérêts, dividendes, produits d’assurance-vie, plus-values immobilières), pour lesquels la retenue à la source est opérée par les tiers payeurs. La CSG-CRDS sur les salaires est versée aux unions de recouvrement des cotisations de sécurité sociale et d’allocations familiales (URSSAF) en même temps que les cotisations sociales.

Les revenus d’activité non salariaux donnent lieu à des versements provisionnels en année N de la part de leurs titulaires aux organismes sociaux (régime social des indépendants), une régularisation ayant lieu en octobre de l’année N+1. L’avis d’imposition permet à cette date d’avoir une vision exacte de ces revenus.

Enfin, les revenus du patrimoine, à savoir essentiellement les revenus fonciers et les plus-values sur valeurs mobilières, sont recouvrés comme l’IR. Depuis 2013, ces prélèvements sociaux sont même recouvrés sur le même article de rôle que l’IR. Ainsi, pour les revenus du capital, deux CSG distinctes, que différencient leurs modalités de recouvrement, coexistent.

2 Faut-il encore réformer l’impôt sur le revenu ?

2.1 L’impôt sur le revenu présente certains défauts, malgré les réformes successives

a Les dispositifs dérogatoires nombreux affaiblissent le rendement, la progressivité et la lisibilité de l’impôt sur le revenu

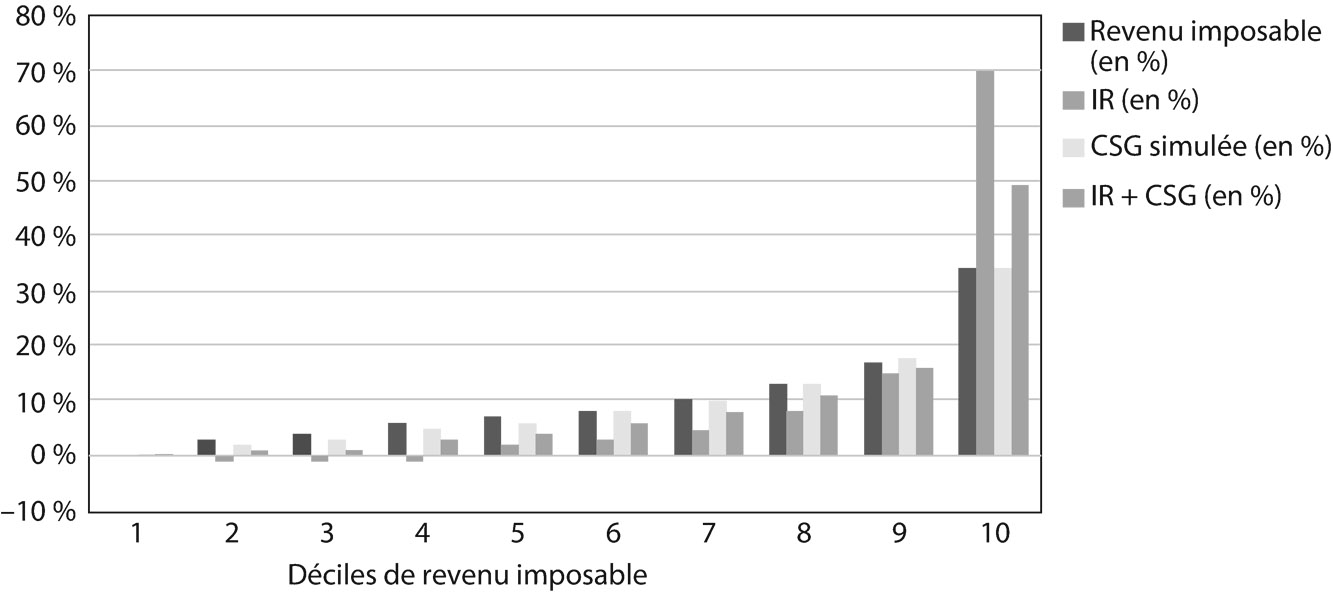

Une caractéristique de l’IR est moins de la moitié des foyers fiscaux en sont redevables6. En 2012, 70 % de l’impôt sur le revenu au barême était dû par le dernier décile de revenu, c’est-à-dire par les foyers dont le revenu imposable est supérieur à 47 030 €7 (cf. graphique 1) – cette concentration devrait du reste s’accentuer sous l’effet des mesures adoptées sous le quinquennat de M. Hollande.

Graphique 1 – La concentration de l’imposition des revenus – répartition par déciles de revenu imposable de l’IR et de la CSG

En soi, s’agissant d’un impôt progressif, cette situation n’est pas anormale : les foyers aux revenus les plus élevés contribuent davantage et ceux aux revenus modestes ou moyens sont dispensés de cet effort. Bien entendu, d’autres modèles d’imposition des revenus, basés par exemple sur l’imposition de tous, sont possibles.

Cependant, cette situation est pour partie due à l’importance des dépenses fiscales applicables en matière d’IR. Leur estimation pour 2017 est en effet, sans même tenir compte des dépenses fiscales communes à l’IR et à l’IS, de 32,5 Md€8. Cette dépense totale est à comparer à des recettes nettes prévisionnelles d’IR de 73,4 Md€ : 31 % des recettes théoriques d’IR donne lieu à des dépenses fiscales.

Moins de 40 % de la dépense fiscale relative à l’IR est le fait de réductions et crédits d’impôt, les autres niches (exonérations, abattements, demi-parts de quotient familial dérogatoires, taux d’imposition spécifiques…) étant plus coûteuses. Si, individuellement, certaines réductions d’impôt, notamment celles en faveur de l’investissement outre-mer, peuvent avoir un effet important sur la cotisation d’impôt de foyers aisés, les « niches » répondent en réalité majoritairement à des objectifs d’ordre social et profitent à des foyers aux revenus modestes ou moyens.

Parmi les 14 dépenses fiscales dont le coût prévisionnel pour 2017 est le plus élevé, six sont relatives à l’IR : l’abattement sur les pensions (4,2 Md€), le crédit d’impôt pour l’emploi d’un salarié à domicile (au total 3,5 Md€), l’exonération des prestations sociales et familiales (2,0 Md€), le crédit d’impôt pour la transition énergétique (1,7 Md€), la déduction des dépenses de réparation et d’amélioration du logement (1,6 Md€) et le régime d’imposition des produits d’assurance-vie (1,5 Md€).

b L’imposition sur le revenu a été réaménagée à plusieurs reprises

Tout d’abord, comme mis en évidence plus haut, l’imposition des revenus a profondément évolué depuis 1990 avec la création de la CSG d’abord, dont le taux a progressivement augmenté, puis de la CRDS (1996), des prélèvements sociaux additionnels sur les revenus du capital et, en dernier lieu, de la CASA (2013) – sans oublier la CEHR instituée en 2011.

L’IR proprement dit a également connu plusieurs réformes importantes, dont celle consistant à créer un impôt négatif. La prime pour l’emploi (PPE), instituée en 2001, était en effet un crédit d’impôt accordé à raison de l’acquisition de revenus d’activité : alors qu’un revenu représente une faculté contributive permettant de payer un impôt, il donne ici droit à un avantage fiscal dont l’objet est d’inciter les actifs modestes à occuper un emploi et de les soutenir financièrement9. La PPE et le revenu de solidarité active « activité » ont été remplacés en 2016 par une nouvelle prestation en faveur des travailleurs modestes : la prime d’activité.

En 2005, le barème de l’IR a été réformé pour plus de lisibilité. Il a été simplifié en passant de 7 à 5 tranches et, surtout, une « opération vérité sur le tarif » a été réalisée, par l’intégration de l’abattement de 20 % sous forme d’une baisse sensible des taux du barème – le taux marginal supérieur étant ramené de 48 % à 40 %. Cet abattement s’appliquait aux revenus dont le montant était en principe fidèle à la réalité des revenus perçus, notamment les salaires et les revenus professionnels certifiés par un organisme de gestion agréé. Les autres revenus professionnels, non certifiés, sont en effet présumés sous-déclarés, ce qui justifie un différentiel d’imposition. Ce dernier existe toujours mais sous la forme d’une majoration de 25 % des revenus, qui est parfaitement équivalente à l’absence d’abattement de 20 %.

La LFI 2013 a renforcé la progressivité de l’IR. Premièrement, la plupart des revenus du capital ont été « barémisés », c’est-à-dire soumis au barème progressif de l’IR avec suppression de l’option pour le PFL. Deuxièmement, une nouvelle tranche à 45 % pour les revenus supérieurs à 150 000 € par part a été introduite. Troisièmement, le plafond du quotient familial a été diminué de 2 336 € à 2 000 € par demi-part, avant d’être ramené à 1 500 € par la LFI 2014. En outre, le plafonnement global des avantages fiscaux (cf. chapitre 22) a été durci par la diminution du plafond en valeur absolue (10 000 € en principe) et la suppression de la part variable en fonction du revenu.

Enfin, le « bas du barème » de l’impôt sur le revenu a été allégé de 2014 à 2017. En 2014, une réduction d’impôt exceptionnelle en faveur des ménages modestes (jusqu’à 1,3 SMIC) avait été votée de manière rétroactive, pour soutenir le pouvoir d’achat des ménages et, surtout, refaire sortir de l’IR les foyers qui y étaient entrés suite au gel du barème de l’IR deux années de suite. En LFI 2015, pour prolonger et amplifier cet effort, le gouvernement Valls a, en premier lieu, supprimé la première tranche d’imposition (à 5,5 %) du barème de l’IR et réajusté ce dernier en conséquence, pour éviter que les ménages déjà imposés dans la tranche à 14 % ou au-delà ne soient gagnants. En second lieu, il a renforcé et réaménagé la décote, par sa conjugalisation partielle et sa pentification (cf. encadré 1). Au total, cette réforme a bénéficié à environ 9 millions de foyers, dont 3 millions seraient devenus non imposables. En LFI 2016, la décote a été renforcée et « dépentifiée » pour en faire bénéficier davantage de foyers (3 millions supplémentaires). Enfin, en LFI 2017, la réduction d’impôt de 20 % en faveur des classes moyennes (cf. encadré 1), qui doit bénéficier à 5 millions de foyers, a encore étendu le champ des bénéficiaires de baisses d’impôt (hors autres mesures) durant le quinquennat 2012-2017.

c La qualité de service de l’administration fiscale a été améliorée

En parallèle, l’administration fiscale s’est réformée afin de renforcer la qualité de service et ainsi renforcer le consentement à l’impôt du contribuable. D’abord par la simplification des démarches fiscales.

Depuis 2006, les contribuables reçoivent une déclaration de revenus pré-remplie par l’administration, grâce aux informations qu’elle collecte auprès d’autres organismes (notamment les URSSAF) et de tiers. Le contribuable n’a plus qu’à vérifier et, le cas échéant, compléter la déclaration. Les coûts de gestion pour l’administration en sont réduits (moins de vérifications manuelles à faire), de même que la sous-déclaration et les omissions déclaratives.

La télédéclaration (au lieu de la traditionnelle déclaration papier), introduite en 2002, réduit également les coûts de gestion et simplifie l’opération pour le contribuable. De 2003 à 2010, une réduction d’impôt de 20 € était applicable pour les primo-télédéclarants. En 2015, 40 % des contribuables déclaraient leurs revenus en ligne, ce qui est apparu insuffisant. C’est pourquoi la déclaration de revenus en ligne (et non plus papier) devient progressivement obligatoire depuis 2016, d’abord pour les foyers plus aisés puis pour tous à compter de 2019 – à l’exception des foyers déclarant ne pas être en situation de télédéclarer.

Par ailleurs, dès 2004, le programme « Pour vous faciliter l’impôt » s’est traduit par des engagements de service à l’usager : interlocuteur identifié, réponse immédiate aux appels téléphoniques, aux courriers sous 30 jours, aux courriels sous 48 heures, droits et devoirs du contribuable vérifié, etc. La fusion de l’ex-direction générale des impôts (DGI) et de l’ex-direction générale de la comptabilité publique (DGCP) à compter de 2007 (cf. chapitre 28) a en outre permis de regrouper les services en charge du calcul de l’impôt et de son recouvrement, ce qui est plus lisible pour l’usager.

Enfin, les modalités de paiement de l’impôt ont été grandement modernisées, c’est-à-dire facilitées et rendues plus efficientes. D’une part, la faculté de payer son IR de manière mensualisée a été ouverte. Historiquement, l’IR est payé par tiers provisionnels : le redevable paye en N+1 l’impôt dû au titre de N, en se référant à l’impôt payé en N au titre de N-1. En pratique, l’impôt payé est divisé par trois et les deux premiers tiers sont dus en février et en mai. En août-septembre, après la réception de l’avis d’imposition, le redevable règle le solde. Ce système ne permet pas une gestion aisée de leur trésorerie par les ménages, d’où l’introduction de la mensualisation, qui fonctionne selon le même principe que les tiers provisionnels mais avec deux différences : elle n’est possible que dans le cadre d’un prélèvement automatique et elle est répartie entre dix mensualités de janvier à octobre (jusqu’à douze mensualités lorsque le solde, payé en principe lors de la dixième mensualité, est important). En 2015, 58 % des contribuables imposés ont opté pour la mensualisation.

D’autre part, le « télépaiement » ou paiement dématérialisé a été largement ouvert. Outre le prélèvement mensualisé, il est possible, dans le cadre du système des tiers provisionnels, de recourir au « prélèvement à l’échéance », qui est une forme de prélèvement automatique (8,1 % y recourent en 2015) ou au paiement sur internet, le contribuable procédant soi-même au paiement sur son espace personnel sur impots.gouv.fr (7,3 %). Au total, ce sont 73,6 % des foyers imposés qui recourent au paiement dématérialisé, ce qui réduit d’autant la part des paiements par chèque ou en espèces – et donc les coûts de gestion afférents. La possibilité de payer ses impôts en espèces a du reste été beaucoup réduite en 2014, avec l’introduction d’un plafond de 300 € par paiement (au lieu de 3 000 € précédemment).

2.2 Des réformes plus profondes permettraient de rendre l’imposition des revenus plus lisible

Des réformes plus profondes seraient nécessaires pour adapter l’impôt sur le revenu aux attentes des citoyens et améliorer la cohérence de l’imposition des revenus

a Vers une imposition des revenus de l’année en cours ?

Certes, la modernisation de l’administration fiscale permet d’ores et déjà d’atteindre de nombreux avantages attendus d’un prélèvement à la source de l’IR (cf. encadré 2).

La déclaration préremplie permet d’atteindre les objectifs de simplification et de moindre sous-déclaration qui sont aussi ceux du prélèvement à la source. De même, la télédéclaration et le télépaiement ont déjà permis de réduire les coûts de gestion et d’alléger les démarches déclaratives et de paiement. Enfin, le succès de la mensualisation lisse les recettes fiscales pour l’État et facilite la gestion de trésorerie pour les contribuables.

Certes, ces évolutions démontrent aussi que le passage à un système de prélèvement à la source n’est pas hors de portée : l’administration fiscale a développé des systèmes efficaces d’échange d’informations avec les organismes sociaux et les tiers payeurs et dispose d’une bonne connaissance des revenus des particuliers, de sorte qu’elle pourrait, pour la plupart des revenus mais non leur intégralité, se passer de déclaration.

Par ailleurs, les contribuables disposent, en cas d’évolution – notamment à la baisse – de leurs revenus, de la possibilité de moduler leurs mensualités ou leurs tiers provisionnels : s’ils anticipent que l’impôt dû au titre de N sera plus faible que celui dû au titre de N-1, il est effectivement juste qu’ils ne fassent pas d’avance de trésorerie à l’État. Davantage encore, pour payer un impôt effectivement dû au titre de l’année précédente mais que l’on n’a pas toujours les moyens de payer en cas de baisse de revenus, les contribuables peuvent demander des délais de paiement : depuis 2004, tous les contribuables dont les revenus diminuent d’au moins 30 % d’une année sur l’autre bénéficient ainsi sur demande de délais de paiement de six mois au minimum. En outre, au titre de l’article L. 247 du livre des procédures fiscales (LPF), les redevables en état de gêne financière peuvent solliciter une remise gracieuse exceptionnelle de l’impôt à payer – ce dernier peut alors être partiellement voire totalement effacé.

ENCADRÉ 2 : AVANTAGES ET INCONVÉNIENTS DU PRÉLÈVEMENT À LA SOURCE

Recouvrer l’impôt à la source, de manière définitive ou non, est porteur d’avantages et d’inconvénients tant pour l’État, les contribuables et les tiers opérant la retenue à la source.

Avantages

De manière générale : simplification et lisibilité accrues.

Pour l’État :

– moindre coût de gestion, sous réserve que l’intervention de l’administration fiscale soit effectivement allégée, ce qui dépend de son rôle dans le cadre de la retenue à la source puis de l’existence d’une régularisation ;

– accroissement du rendement via une diminution de la fraude et des omissions (sous-déclaration) ;

– gain de trésorerie (les revenus de l’année N sont en principe plus élevés que ceux de l’année N-1) et lissage des recettes fiscales, en particulier si la retenue est à la source est perçue et reversée mensuellement ;

Pour les contribuables :

– fin du décalage d’un an entre la perception du revenu et le paiement de l’impôt, qui est problématique pour les contribuables dont le revenu fluctue fortement d’une année sur l’autre ou en cas de perception de revenus exceptionnels ;

– meilleur consentement à l’impôt, dans la mesure, d’une part, où il n’est pas directement décaissé et apparaît ainsi comme plus indolore et, d’autre part, où il est plus adapté aux facultés contributives contemporaines.

Pour l’économie :

– la contemporanéité du prélèvement de l’IR assure, dans la mesure où le prélèvement s’adapte effectivement aux variations de revenus, un caractère plus contra-cyclique de l’IR (le prélèvement baisse dès que les revenus baissent) ;

– dans cette même mesure, les contribuables ont un moindre besoin de constituer une épargne de précaution, ce qui est de nature à favoriser la consommation.

Inconvénients

Pour l’État : à court terme, la mise en place d’une retenue à la source induit des coûts de gestion (développements informatiques…) ; en régime de croisière, les coûts de gestion ne sont pas nécessairement moindres qu’en cas de recouvrement en N+1.

Pour les contribuables :

– si leur situation personnelle n’est pas prise en compte pour déterminer le taux de la retenue à la source, cette dernière se traduit soit par un trop versé (et donc une perte sèche ou, en cas de régularisation, une avance de trésorerie), soit par une insuffisance de versement (le solde étant le cas échéant à régler lors de la régularisation) ;

– si leur situation personnelle est prise en compte et connue, notamment, de l’employeur, un problème de confidentialité se pose et les relations de travail sont susceptibles d’être perturbées ;

– perte en trésorerie au bénéfice de l’État (contrepartie du gain précité pour l’État).

Pour les tiers payeurs (employeurs, caisses de retraite, établissements financiers, notaires) : coût de gestion (« impôt papier »), en particulier si le taux de la retenue à la source est personnalisé.

Cependant, ces solutions ne résolvent pas le problème de fond lié au décalage d’un an entre la perception des revenus et le paiement de l’impôt dû au titre de ces derniers. Dès lors, deux solutions peuvent légitimement être envisagées ou se combiner : demander aux tiers payeurs d’opérer une retenue à la source et/ou payer son impôt de l’année N par des acomptes « contemporains » (i.e. en année N), quitte à effectuer une régularisation (positive ou négative) en N+1 lorsque l’ensemble des revenus sont connus. La première solution n’étant pas envisageable en l’absence de tiers payeurs susceptibles d’opérer le prélèvement (bénéfices professionnels, loyers…), elle ne pourrait être totale et devrait se combiner soit avec le système actuel, soit avec la seconde solution.

En tout état de cause, les caractéristiques de l’impôt sur le revenu (progressivité) et les exigences constitutionnelles (cf. chapitre 5) ne sont en première analyse pas compatibles avec une retenue à la source définitive dépourvue de régularisation, appuyée sur une déclaration de revenus, en N+1 : l’impôt ne peut en effet être calculé qu’a posteriori une fois l’ensemble des revenus du foyer connu. Cet état de fait relativise voire anéantit tant le potentiel d’économies en coûts de gestion que le service offert au contribuable (en particulier si le taux de la retenue à la source ne peut être adapté à sa situation personnelle).

La retenue à la source serait naturellement plus aisée et plus utile dans le cadre de l’instauration d’une taxation purement proportionnelle (« flat tax ») avec une imposition individuelle, qui pourrait cependant être contestée politiquement, voire constitutionnellement, au regard des principes de l’IR depuis 1914. Sans aller jusque-là, il serait possible d’opter pour des solutions intermédiaires, plus satisfaisantes en termes de progressivité mais malgré tout contestables en équité. Ainsi, une retenue à la source (partiellement) libératoire pourrait être introduite sur les salaires et les pensions sur la base d’un barème progressif, une régularisation n’intervenant que sur option du contribuable ou bien à titre obligatoire à partir d’un certain niveau de salaire ; une telle retenue à la source existe déjà pour les contribuables non-résidents. Alternativement, un système inspiré de la CSG sur les revenus de remplacement pourrait être mis en place : un barème simplifié fonction des revenus du foyer en N-2, sans régularisation ultérieure. Une chose est sûre : en matière fiscale, l’équité est l’ennemie de la simplicité.

Enfin, en cas de basculement vers une imposition des revenus de l’année en cours se poserait la question de l’année de transition. Il n’est en effet pas envisageable de demander à un contribuable de régler cette année deux années d’IR, une selon l’ancien système, une selon le nouveau. La solution la plus commode et la plus lisible est à l’abandon par l’État d’une année de revenus (« année blanche ») mais qui devrait être assortie de mécanismes anti-abus – pour éviter que des contribuables ne concentrent la perception de leurs revenus sur cette année – et circonscrite aux revenus concernés par la transition, notamment en excluant les revenus du capital d’ores et déjà soumis à un acompte voire à un prélèvement définitif lors de l’année en cours. Cette transition ne se traduirait pas par un coût budgétaire – une pleine année d’impôt étant au total perçue –, à la condition de maintenir le principe du versement des réductions et crédits d’impôt en N+1 et donc de ne pas tenir compte d’avantages fiscaux non encore acquis pour déterminer le taux de la retenue à la source ou le montant des acomptes contemporains.

Ce sont ces solutions que le législateur a retenues dans le cadre de l’instauration du prélèvement à la source prévu par la LFI 2017 pour l’année 2018 mais dont la mise en œuvre pourrait être repoussée d’un an à la suite de l’élection présidentielle de 2017, au bénéfice d’une expérimentation et le cas échéant d’ajustements. La réforme votée se limite au seul recouvrement de l’IR, sans modification de ses modalités de calcul. Le prélèvement à la source en année N donnera donc lieu à une régularisation en N+1, à l’occasion de laquelle les contribuables bénéficieront des réductions et crédits d’impôt. La réforme concerne tant les revenus salariaux et assimilés, qui feront l’objet d’un « vrai » prélèvement à la source en fonction du dernier taux d’imposition connu, que les bénéfices des travailleurs indépendants et les revenus fonciers, qui donneront lieu à des acomptes en fonction de l’IR acquitté à ce titre lors de la dernière année connue. Le taux de prélèvement personnalisé sera communiqué aux employeurs et autres tiers préleveurs par l’administration directement, mais les salariés auront la possibilité de demander l’application d’un taux neutre résultant d’un barème par défaut, quitte à verser un acompte complémentaire si ce taux neutre est insuffisant. Le taux pourra même être individualisé pour les couples et actualisé en cas de changement de situation. Enfin, les revenus 2017 (selon le calendrier de la réforme votée fin 2016) seront imposés selon les modalités habituelles en 2018 mais cette imposition sera neutralisée par l’attribution d’un crédit d’impôt « modernisation du recouvrement » égal à la fraction de l’IR due à raison de revenus concernés par la réforme, ce qui permettra tout à la fois d’éviter un double prélèvement en 2018 et de sauvegarder les droits aux réductions et crédits d’impôt acquis au titre de l’année 2017.

b L’articulation avec les autres impositions des revenus pourrait être améliorée radicalement

Au-delà de la question du recouvrement de l’IR et des réformes déjà effectuées, notamment l’accentuation de la progressivité de l’IR en LFI 2013, se pose la question de la cohérence de l’imposition des revenus en France.

Premièrement, le choix, en partie « temporaire », de surtaxer les hauts revenus par une taxe exceptionnelle distincte de l’IR (la CEHR) nuit à la lisibilité de ce dernier. Or il pourrait être envisagé de l’intégrer dans le barème de l’IR, sous la forme d’une tranche supplémentaire – éventuellement deux.

Certes, le caractère plus large de l’assiette de la CEHR pourrait conduire à une perte budgétaire dans cette opération, sauf à compenser cette perte d’assiette par une hausse de taux. Mais soit l’assiette de l’IR permet d’appréhender correctement les facultés contributives des redevables et il est équitable qu’elle soit aussi utilisée pour l’ensemble de l’imposition des hauts revenus, soit ce n’est pas le cas et il convient de la réformer. À noter qu’une des différences d’assiette réside dans le fait que la CEHR ne tient pas compte de l’abattement de 40 % sur les dividendes, destiné à neutraliser la double imposition des bénéfices distribués, imposés dans le cadre de l’IS puis de l’IR.

Bien évidemment, le principe de l’extinction de la CEHR lors du retour à l’équilibre des comptes publics pourrait être sauvegardé par l’engagement, politique ou juridique, de supprimer cette tranche supplémentaire à cet horizon temporel.

Deuxièmement, la cohérence des prélèvements sociaux et leur articulation avec l’IR ne paraissent pas satisfaisantes en équité et en lisibilité. S’agissant des prélèvements sociaux, dès lors qu’ils sont des impôts et non des cotisations sociales, il n’existe pas de raison valable pour qu’ils s’appliquent de manière différente selon les catégories de revenus : une plus grande homogénéité devrait être recherchée, qui pourrait passer par la diminution des avantages dont bénéficient les titulaires de revenus de remplacement modestes ou à revenus moyens et l’allégement de la pression fiscale, plus élevée, pesant sur les titulaires de revenus du capital.

S’agissant de la coexistence de deux impôts sur le revenu, elle n’est pas en soi problématique au regard de leurs objets différents. Toutefois, elle aboutit à des paradoxes, résidant notamment :

– dans les efforts pour alléger la pression fiscale des ménages modestes ou à revenus moyens, notamment des actifs par la PPE puis la prime d’activité, alors que les prélèvements sociaux sont parallèlement acquittés ;

– dans le fait qu’une fraction de la CSG est déductible de la base imposable à l’IR, sauf pour les revenus non soumis au barème progressif, ce qui réduit l’assiette de ce dernier et conduit en outre à la circonstance curieuse que les contribuables sont imposés sur une fraction de revenus qu’ils ne perçoivent pas (la fraction non déductible de CSG et les autres prélèvements sociaux) ;

– dans la territorialité plus limitée de la CSG qui, du fait de son affectation aux ASSO, n’est due que par les résidents fiscaux français à la condition, s’agissant des revenus d’activité, qu’ils soient affiliés à un régime obligatoire de sécurité sociale10 : l’existence d’impôts spécifiques conduit à favoriser les non-résidents au regard des résidents et nuit à la cohérence de l’imposition des revenus.

C’est pourquoi la fusion de l’IR, de la CSG et des autres prélèvements peut légitimement être envisagée. Mais une telle perspective soulève la question des objectifs d’une telle réforme : cette dernière serait-elle de lisibilité et de cohérence ou procéderait-elle d’une volonté d’accentuer encore la progressivité de l’imposition des revenus ? ou au contraire d’instituer une flat tax généralisée ?

Au-delà des contraintes constitutionnelles, réelles, le visage d’un impôt sur le revenu unique dépendrait très largement des choix que formerait le législateur. En revanche, une chose paraît certaine : la réforme serait immanquablement à l’origine d’importants effets redistributifs (selon la composition des revenus des foyers et les choix d’assiette, selon la composition des foyers, selon l’évolution des dépenses fiscales…), qui ne seraient pas nécessairement souhaités et maîtrisés. Elle ferait par conséquent de très nombreux gagnants et perdants et, du fait de sa complexité, ne serait par ailleurs pas sans risque opérationnel et budgétaire (problèmes de mise en œuvre, erreurs dans les prévisions…). En affichage, à pression fiscale constante, une fusion conduirait aussi à afficher des taux d’imposition fort élevés.

Par conséquent, il paraît à court terme voire moyen terme plus raisonnable de chercher à atteindre les objectifs poursuivis par le législateur, par exemple l’accentuation de la progressivité et de l’équité de l’imposition des revenus, en réformant directement l’IR et/ou les prélèvements sociaux. Ce faisant, il est tout à fait possible de rapprocher progressivement les caractéristiques de ces différents impôts, de manière à faciliter le moment venu une éventuelle fusion.

*

L’IR est aussi l’impôt par excellence car il a été doté d’objectifs innombrables : outre les objectifs de rendement et, surtout, d’équité, moult mécanismes et dépenses fiscales inscrivent l’IR dans des politiques publiques variées. Si la complexité du calcul de l’IR et son caractère parfois opaque pour le grand public peuvent s’expliquent par son raffinement dans l’art d’appréhender les facultés contributives, la fiscalité dérogatoire excessive, réelle et ressentie, qui se déploie dans le cadre de l’IR mine l’image de cet impôt, sur lequel les critiques se sont concentrées. Aussi, pour rendre l’imposition des revenus plus lisible et plus équitable, il n’est pas indispensable de chercher à fusionner les différentes impositions existantes sur le revenu. Plus séduisants sont les efforts de réduction des dépenses fiscales et d’amélioration de la lisibilité du calcul de l’IR, qui permettraient de faire du paiement de ce dernier un acte civique plus largement partagé qu’aujourd’hui.

SUJETS D’EXAMEN ET DE CONCOURS

• Les faiblesses de l’impôt sur le revenu

• Le prélèvement à la source de l’impôt sur le revenu est-il une réforme pertinente ?

• Impôt sur le revenu et CSG

• Progressivité et CSG

• La fiscalité française est-elle progressive ?

• Volet social et volet fiscal de la politique familiale

• Analysez et commentez le graphique 1

RÉFÉRENCES

Conseil des prélèvements obligatoires, Impôt sur le revenu, CSG : quelles réformes ? 2015.

Rapport du gouvernement sur les modalités de mise en œuvre d’une fusion IR-CSG et sur la retenue à la source de l’IR, 2012.