CHAPITRE 16

L’endettement local

SOMMAIRE

NOTIONS À MAÎTRISER

◆ Emprunts « toxiques » / structurés / à risque

◆ Agence France Locale

Eu égard à la règle d’or applicable en matière de finances locales, selon laquelle il n’est autorisé de s’endetter que pour investir (cf. chapitre 14), il serait paradoxal que les collectivités territoriales fussent endettées à l’excès. En revanche, l’affaire des prêts « toxiques » révèle que certaines d’entre elles ont pu mal s’endetter, en souscrivant des produits financiers à risque sans en maîtriser les conséquences.

Par ailleurs, s’endetter pour investir ne préjuge pas de la rentabilité socio-économique des dépenses d’investissement ainsi financées : un « mauvais endettement » peut provenir de dépenses engagées à mauvais escient par la collectivité concernée. L’appréciation de la qualité et de la nécessité de ces dépenses est cependant difficile à objectiver et, a fortiori, à généraliser : le présent chapitre ne se livrera donc pas à une telle appréciation.

1 L’endettement constitue un instrument courant de financement des collectivités

L’argument selon lequel les collectivités territoriales font un bon emploi de leurs ressources parce qu’elles investissent est souvent avancé. De fait, elles investissent et ont, à cette fin, recours à l’emprunt.

1.1 Le secteur public local investit effectivement

Sur longue période, la décentralisation s’est traduite par un double mouvement de développement des compétences des collectivités territoriales et de relatif désengagement de l’État des problématiques locales, ce qui a conduit les APUL à effectuer 55 % du total des investissements publics en France en 2015 contre 52 % en 1990, selon les nouvelles normes SEC 2010 de comptabilité nationale. En raisonnant hors investissements en recherche et développement effectués en interne, les collectivités locales réalisent même 67 % de l’effort d’investissement public (contre 61 % en 1990).

En dynamique, l’investissement des collectivités s’est beaucoup développé de 2003 à 2008, avant de connaître en 2009 et, surtout, en 2010 le contrecoup de la crise financière puis de la fin du plan de relance. La formation brute de capital fixe des APUL a ensuite repris le chemin de la croissance, avec une progression de 14 % entre 2010 et 2013. Les années 2014 et 2015 marquent une nette inflexion (– 18 %), qui coïncide avec le renouvellement des conseils municipaux et départementaux. Elle devrait de ce fait être temporaire, les nouveaux élus engageant un nouveau cycle (dit électoral) d’investissements, une reprise étant attendue dès 2016.

En 2015, les dépenses d’investissement des collectivités, y compris les remboursement, de dettes, ont ainsi représenté 64,6 Md€, soit 26,5 % de leurs dépenses totales. Elles sont effectuées en large partie par les communes et leurs groupements (59 %). Viennent ensuite les départements (22 %) et les régions (19 %). Si l’on neutralise le remboursement de la dette dans les dépenses d’investissement, celles-ci sont toutefois ramenées à 50,5 Md€ – ce qui représente la proportion non négligeable de 2,3 % du PIB.

Concrètement, l’investissement des APUL intervient notamment dans les domaines des transports publics urbains, du développement des nouvelles technologies, de la mise aux normes et de l’environnement. S’y ajoutent les acquisitions immobilières et mobilières, dont des participations dans des sociétés d’économie mixte, par exemple pour réaliser, avec des investisseurs privés, des opérations d’aménagement ou d’équipement.

Parmi les investissements des collectivités, on peut citer, parmi ceux qui apparaissent comme prioritaires au regard des besoins en équipements publics, les infrastructures de transport, d’eau et d’assainissement, la prévention des inondations (digues), les hôpitaux, le logement social, l’enseignement supérieur ou encore les réseaux numériques de très haut débit.

1.2 L’endettement représente une source de financement minoritaire mais importante

a L’emprunt représente environ un quart des ressources d’investissement et un cinquième des dépenses correspondantes

Les ressources de la section d’investissement sont composées, en 2015, pour 55 % de l’excédent de la section de fonctionnement (contre 41 % en 2013), 43 % de recettes d’investissement (30 % en 2013) et 2 % de l’emprunt (24 % en 2013). La baisse de l’investissement et l’amélioration de l’autofinancement ont ainsi minimisé le recours à l’emprunt.

Le remboursement d’emprunt représente une part minoritaire des dépenses d’investissement : 22 %. Les autres dépenses sont essentiellement les dépenses directes d’équipement (52 %) et les subventions d’équipement (20 %).

Par ailleurs, les intérêts d’emprunt représentent 5,6 Md€ en 2015, soit 3,3 % des dépenses de fonctionnement. Le taux d’intérêt moyen de la dette locale est de 3,8 %.

b L’endettement continue à augmenter, malgré une baisse de l’emprunt

En 2015, les nouveaux emprunts sont plus élevés que les remboursements du capital : le flux net de dette est positif. D’un côté, les emprunts atteignent 17,6 Md€, en hausse de 8 % par rapport à l’année précédente. Ce niveau est toutefois inférieur à celui d’avant la crise. De l’autre côté, les collectivités ont remboursé pour 13,9 Md€ de capital. Il en résulte une croissance de la dette locale de 3,7 Md€.

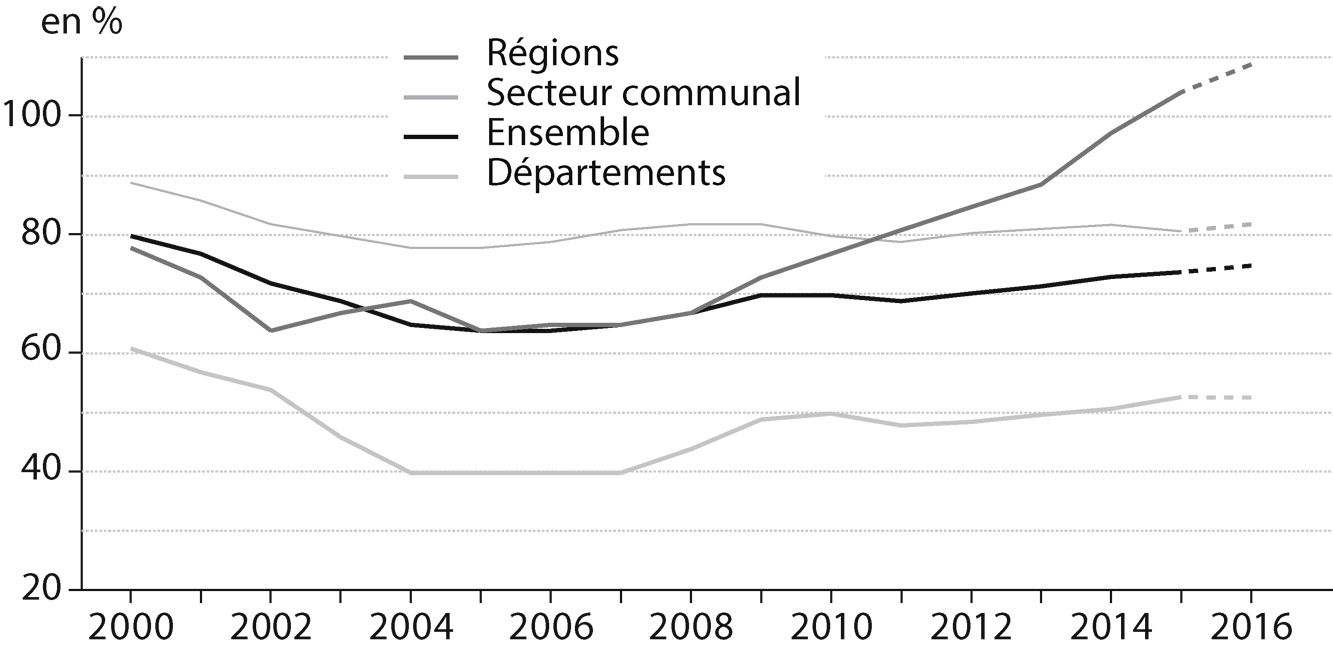

Par conséquent, le stock de dette augmente. Il s’élève à 146 Md€, dont 59 % sont portés par le bloc communal, 25 % par les départements et 16 % par les régions. Cette hausse est plus rapide que la progression des recettes de fonctionnement, de sorte que le ratio « dette/recettes de fonctionnement » se dégrade légèrement, à 74 %, tout en demeurant plus faible que dans les années 1990 (cf. graphique 1). Ce taux d’endettement est particulièrement élevé pour les régions, également au-dessus de la moyenne pour le secteur communal et relativement faible pour les départements.

Graphique 1 – Taux d’endettement des APUL (ratio dette/recettes de fonctionnement)

Cette augmentation de la dette – et de son service – restreint les marges de manœuvre ultérieures des APUL pour investir les années suivantes. En 2015, les collectivités ne pouvaient financer que 27 % de leur investissement à l’aide de leur autofinancement, après avoir acquitté leur annuité de dette (épargne nette), contre 38 % en 2011.

c Un endettement maîtrisé et une très bonne solvabilité

Eu égard au flux net de dette et à la faible dynamique des ressources de fonctionnement du fait de la diminution des concours financiers (cf. chapitre 13), le stock de dette peut paraître difficilement résorbable et donc élevé.

Cependant, prise globalement, la solvabilité des collectivités appréciée à travers les ratios financiers est très bonne. Il convient tout d’abord de relever que le taux d’endettement précité, de 74 % pour les APUL, serait de près de 540 % s’il était transposé à l’État pour 20161. Surtout, l’annuité de la dette (i.e. le montant de capital remboursé en une année) ne représente que 7,0 % des recettes de fonctionnement. Cette proportion est variable selon les échelons de collectivités territoriales : faible pour les départements (4,8 %), plus élevée pour les régions (9,5 %).

Le rapport entre le stock de dette et l’autofinancement (marge brute) fournit un autre indicateur positif. Il est égal à 5,2 en 2015, ce qui signifie que, si les collectivités consacraient l’ensemble des moyens disponibles au désendettement, la dette serait totalement apurée en 5,2 ans.

Le parangonnage relativise également la dette des collectivités territoriales : en proportion du PIB, la dette des APUL françaises (9,0 %) se situait en 2015 à un niveau inférieur à la moyenne des pays de l’UE (12,6 %), alors qu’il s’élevait à 26,5 % du PIB en Allemagne et à 27,5 % du PIB en Espagne. À l’inverse, dans des pays centralisés, ce ratio s’élevait à seulement 0,9 % du PIB en Grèce et 1,9 % du PIB en Irlande.

2 La liberté d’emprunt dont jouissent les collectivités a pu donner lieu à un usage excessivement imprudent

2.1 Les prêts toxiques révèlent une maîtrise insuffisante des outils de financement

a Des emprunts risqués faisant appel à des formules complexes

Au cours des années 2000, de nombreuses collectivités se sont endettées en souscrivant des emprunts dont les conditions initiales étaient très favorables (les taux de départ étaient faibles voire proches de zéro) mais se sont parfois brutalement et fortement dégradées, notamment à compter de la crise des subprimes débutée en 2007. On appelle couramment ces produits structurés (i.e. dont le taux d’intérêt dépend d’un produit pris contractuellement comme sous-jacent de l’emprunt) des prêts « toxiques ».

La commission d’enquête de l’Assemblée nationale relative aux produits financiers à risque souscrits par les acteurs publics locaux, dans son rapport rendu en décembre 2011, a retenu un périmètre assez large pour ces produits à risque. Ils recouvrent :

– des emprunts libellés en devises, qui exposent l’emprunteur à un risque supplémentaire de change ;

– des produits libellés en euros mais indexés sur des taux de change (par exemple la parité euro/franc suisse) dont la volatilité peut conduire à de fortes hausses de taux d’intérêt. Le risque de change est d’autant plus important que les formules proposées sont fréquemment affectées d’un multiplicateur pour obtenir un effet de levier. Le taux d’un emprunt souscrit en 2008 par le département de la Seine-Saint-Denis auprès de Dexia, de 1,19 % jusqu’en 2011, pouvait ainsi évoluer en deux paliers en fonction de l’écart entre les parités euro/dollar et euro/franc suisse : le premier palier (en cas de progression significative de la parité euro/franc suisse) conduisait à un taux de 3 % et le second (en cas d’inversion du rapport entre les parités) à un taux variable pouvant être très élevé. De fait, les taux de certains emprunts ont atteint les 14 % ;

– des produits dits de courbe, dont le sous-jacent est la différence entre les taux d’un même type de produit (les obligations d’État françaises par exemple) à deux horizons temporels différents. Ces produits ont donc pour objet de spéculer sur l’évolution de la courbe des taux et sont par conséquent fortement exposés à un risque de taux. À titre illustratif, la commission d’enquête donne cet exemple d’un taux qui passait de 3,13 % à 5,99 % (soit un quasi-doublement) en cas de franchissement d’un seuil de différentiel entre deux taux ;

– enfin, des produits cumulatifs, dans lesquelles le taux payé accumule, échéance après échéance, l’écart entre un index (le taux d’un sous-jacent donné, qui évolue) et une barrière (un seuil défini à l’avance) : en sus des inconvénients précités, le taux est donc susceptible d’augmenter chaque année.

En outre, sortir de l’emprunt à risque n’était possible que dans le cadre de conditions dissuasives, le remboursement du capital restant dû pouvant être indexé sur le sous-jacent sur lequel reposait l’emprunt : dans certains cas, il était doublé.

b Les emprunts à risque représentaient un volume d’emprunt significatif

Selon la commission d’enquête, le secteur financier a émis pour 18,8 Md€ de produits à risque en France, dont 13,6 Md€ pour les seules APUL, soit plus de 10 % de leur dette totale. Individuellement, le poids de la dette à risque de certaines collectivités est nettement plus important, de même par ailleurs que pour certains centres hospitaliers, tel celui d’Ajaccio. C’est pourquoi un fonds de soutien pour les emprunts structurés a été créé, pour aider les collectivités locales à racheter leurs emprunts « toxiques » (cf. encadré 1). Les hôpitaux publics bénéficient également d’un soutien ciblé.

Naturellement, les produits incriminés ne présentaient pas tous le même degré de risque. A fortiori, tous ne se sont pas traduits par des hausses de taux d’intérêt : dans l’ensemble, dans la mesure où ces produits donnaient accès à des conditions d’emprunt plus avantageuses que les produits classiques, le bilan strictement financier est potentiellement globalement positif pour les collectivités.

Un tel bilan global fait néanmoins défaut, les enquêtes ayant surtout porté sur l’aspect négatif (le risque) des produits en question. Ainsi, la commission d’enquête parlementaire a calculé, en cas de dégradation des conditions de marché, un surcoût potentiel total pour les APUL de près de 1 Md€ par an d’intérêts d’emprunt ; mais ce surcoût est brut, puisqu’il ne tient pas compte des économies réalisées.

ENCADRÉ 1

Le nouveau fonds de soutien, instauré par l’article 92 de la loi de finances initiale pour 2014, a été instauré en substitution d’un précédent fonds créé en 2012. Il est exclusivement financé par le budget général de l’État, pour moitié à partir des recettes de la taxe pour le financement du fonds de soutien aux collectivités territoriales, qui est une taxe additionnelle à la taxe sur le risque systémique due par le secteur bancaire. Par sa création et son financement, ce fonds manifeste le rôle de garantie implicite assuré par l’État à l’endroit des collectivités territoriales.

Si la gestion du fonds de soutien relève de l’État, un comité national d’orientation et de suivi est composé de représentants de l’État, de parlementaires, de représentants des collectivités territoriales, ainsi que de personnalités qualifiées.

Initialement, le fonds devait être abondé à hauteur de 100 M€ par an pendant une durée maximale de 15 ans. En 2015, ses moyens ont été doublés, soit une capacité d’intervention de 3 Md€, pour faire face à la concrétisation du risque de taux pour de nombreux emprunts structurés, suite à la hausse brutale du cours du franc suisse.

L’objet du fonds est de permettre aux collectivités locales de racheter auprès de leurs créanciers les emprunts structurés à risque souscrits avant le 30 décembre 2013. En principe, l’aide ne porte ni sur le capital à rembourser ni sur les intérêts mais sur les indemnités de remboursement anticipé dues à l’établissement bancaire. Elle ne peut excéder 75 % (contre 45 % initialement) du montant de ces dernières.

Cependant, pour une durée qui ne peut dépasser trois ans renouvelables une fois, l’aide peut aussi porter sur les intérêts, de manière à accompagner les collectivités dans l’extinction de leurs emprunts arrivant à échéance.

Enfin, le fonds peut également cofinancer, à hauteur de 50 % au plus, une prestation d’accompagnement à la gestion de l’encours de dette structurée pour les collectivités locales dont la population est inférieure à 10 000 habitants.

Sur un total estimé de 850 entités concernées par le remboursement d’emprunts à risque, 676 collectivités ou établissements publics locaux ont déposé un dossier de demande d’aide dans les délais impartis. 25 % des prêts étaient indexés sur la parité euro/franc suisse et 12 % sur la parité dollar/franc suisse. Ces dossiers représentent un encours global de 6,3 Md€.

2.2 Les responsabilités de cette prise de risque excessive sont partagées

Au-delà de la responsabilité des établissements bancaires, qui ont démarché les collectivités, y compris les plus petites, pour commercialiser leur offre risquée, les torts sont partagés entre collectivités et services de l’État.

a Les collectivités n’ont pas pris la mesure des risques

Les collectivités ayant souscrit des emprunts à risque n’avaient pas toutes les moyens de le faire. Une telle prise de risque suppose en effet de disposer des capacités financières pour faire face à une hausse des taux d’intérêt ou d’être en situation de procéder au remboursement anticipé en cas de dérive des conditions d’emprunt – ce qui n’était pas vraiment le cas de collectivités comme le département de la Seine-Saint-Denis et la ville de Saint-Étienne.

Surtout, les produits structurés n’ont pas été souscrits en connaissance de cause. Deux défaillances peuvent être identifiées : l’une administrative, l’autre politique. D’une part, les services financiers des collectivités n’ont pas instruit les dossiers d’emprunt de manière suffisamment approfondie – quand ils ne déléguaient pas cette tâche à des cabinets de conseil rémunérés en fonction des économies budgétaires qu’ils permettaient à court terme. En acceptant les produits qui leur étaient présentés par les établissements bancaires pour satisfaire les demandes de prêts, les services ont cédé à la pression des élus et marqué une préférence pour le court terme (les taux bas) sans mesurer l’ampleur des risques à moyen et à long termes.

D’autre part, les exécutifs ont signé les emprunts en question – lorsqu’ils avaient une délégation à cette fin, ce qui est courant – ou les ont présentés à la délibération des conseils. Dans ce dernier cas, les emprunts ont été votés, malgré l’insuffisance généralement constatée de l’information accompagnant les projets de délibérations. À cet égard, souscrire un emprunt se fait sans procédure d’appel d’offres (le code des marchés publics n’est pas applicable), ce qui facilite l’opacité des conditions contractuelles : les besoins ne sont pas exprimés de manière cadrée, il n’existe pas de commission examinant les offres, le choix final est moins éclairé que pour des marchés publics qui présentent pourtant parfois des enjeux financiers faibles. En outre, la directive concernant les marchés d’instruments financiers2, qui protège les investisseurs contre la vente de produits non adéquats, traite les collectivités territoriales comme des clients professionnels au même titre que les grandes entreprises et les États ; aussi les obligations de protection et d’information sont-elles légères.

b Les services de l’État n’ont pas alerté les collectivités sur les risques encourus

Les collectivités territoriales s’administrent certes librement mais sont néanmoins soumises à un contrôle de légalité et budgétaire exercé par l’État (services préfectoraux et CRC) et voient leur comptabilité tenue par l’État (services de la direction générale des finances publiques – DGFiP) (cf. chapitre 14).

La portée du contrôle de légalité exercé par les préfets est insuffisante pour détecter les risques pris. En effet, les services préfectoraux ne disposent pas toujours d’états budgétaires exploitables pour apprécier les risques, ni des conventions d’emprunt, dont la transmission au contrôle de légalité n’est pas obligatoire, s’agissant de contrats de droit privé. Par ailleurs, les agents des services chargés du contrôle de légalité n’ont généralement pas la formation nécessaire pour décrypter des contrats d’emprunt complexes. Enfin, ils n’ont pas été saisis pour avis, dans le cadre du rôle de conseil juridique du préfet.

En l’absence de tutelle financière de l’État sur les collectivités, les comptables publics n’exercent aucun contrôle d’opportunité et ne sont pas chargés de la fonction de contrôle financier qu’ils exercent par ailleurs pour les services de l’État (cf. chapitre 12). Pour autant, la commission d’enquête parlementaire précitée a regretté l’absence de conseil prodigué par les services de la DGFiP et critiqué l’insuffisance du cadrage donné aux comptables par l’administration centrale. De fait, aucune instruction n’a été diffusée sur les produits structurés, avec lesquels les comptables n’étaient pas familiarisés, et l’évolution de l’offre de financement des établissements bancaires n’a pas donné lieu à de quelconques avertissements.

En revanche, les CRC, qui ont précisément dans leurs attributions l’examen de la gestion des collectivités locales (cf. chapitre 12) ont pu, au cours de leurs audits, détecter de tels risques – sans que les conséquences n’en soient tirées par les collectivités ni que les services de l’État ne s’emparent du sujet.

3 Le refinancement du secteur local se devait d’être plus sécurisé et organisé

Suite à la crise financière, le secteur public local a connu un contexte de refinancement difficile, marqué par un resserrement de l’offre de crédits bancaires, qui s’est traduit non seulement par une réduction des volumes et une augmentation des marges, mais également par une diminution des durées des prêts. Cette situation résultait de la dégradation des conditions de marché, du retrait de la banque Dexia (grand acteur du financement local), des exigences prudentielles renforcées dans le cadre des règles de Bâle III et, enfin, des mauvaises relations commerciales suite à l’affaire des prêts toxiques.

Il a alors paru nécessaire de sécuriser le refinancement des APUL en renforçant son encadrement et en améliorant l’accès aux émissions obligataires.

3.1 L’encadrement de l’endettement local a été renforcé

a La connaissance comptable du risque a été améliorée

Les produits structurés ont tout d’abord été classifiés selon leur degré de risque potentiel par la charte de bonne conduite du 7 décembre 2009, élaborée par une mission d’inspection dirigée par M. Éric Gissler (IGF) et signée par les représentants des collectivités locales et des établissements de crédit. La classification Gissler s’appuie sur une double cotation des emprunts, en fonction de l’indice sous-jacent et de la nature de la formule de calcul du taux d’intérêt, et s’étend de A1 (risque faible) à E5 (risque élevé). En outre, certains produits sont « hors charte » (emprunts libellés en devise par exemple), car d’un degré de risque potentiel très variable mais pouvant être très élevé.

Cette classification ne suffit pas à définir précisément le risque encouru par une collectivité emprunteuse, dans la mesure où tous les facteurs de risque ne sont pas pris en compte (durée de l’exposition au risque, niveau des valeurs déclenchant des hausses de taux d’intérêt…). Son objet est d’éclairer les collectivités (services administratifs et élus) sur le caractère risqué des emprunts.

À cette fin, la documentation budgétaire locale a été enrichie dès 2011. Les états de la dette, qui figurent en annexe des documents budgétaires des collectivités territoriales, recensent désormais l’ensemble des emprunts souscrits selon la classification Gissler. Les maquettes comptables des collectivités locales ont été revues afin d’affiner l’information sur la composition de la dette de la collectivité, de manière à permettre aux élus et aux citoyens de mieux appréhender les risques encourus par la souscription des emprunts structurés. Ainsi, l’assemblée délibérante choisit en toute connaissance de cause le niveau de risque qu’elle accepte. En outre, la collectivité peut être amenée à définir les renégociations nécessaires avec les établissements de crédit prêteurs.

b Les conditions d’emprunt ont été encadrées pour les collectivités territoriales

L’article L. 1611-3-1 du CGCT3 fixe le cadre juridique du recours à l’emprunt pour les APUL. La souscription d’emprunts excessivement risqués ou dont le risque élevé n’est pas couvert est désormais pratiquement interdite, quelles que soient la taille, l’expertise et la solidité des collectivités emprunteuses.

En effet, les emprunts doivent être libellés en euros ou, s’ils le sont en devises étrangères, doivent voir leur risque de change couvert par un contrat d’échange de devises contre euros (swap). Leur taux doit être fixe ou, s’il est variable, ses clauses d’indexation ne peuvent se référer qu’aux indices et écarts d’indices autorisés par décret en Conseil d’État. En outre, la formule d’indexation des taux variables doit répondre à des critères de simplicité ou de prévisibilité des charges financières. Par ailleurs, une collectivité ne peut souscrire de contrat d’échange de taux pour contourner ces règles.

De manière plus générale, le contrôle des assemblées délibérantes sur les exécutifs locaux a été accentué. Ainsi, depuis 2014, les débats d’orientation budgétaire portent également sur l’évolution et les caractéristiques de l’endettement de la collectivité (cf. article L2312-1 du CGCT pour les communes).

3.2 La création d’une agence de financement des collectivités locales ne remplacera pas le refinancement bancaire

a Les émissions obligataires constituent d’ores et déjà une alternative au refinancement bancaire

Dans un contexte de refinancement intermédié tendu et pour diversifier leur financement, les collectivités recourent davantage au refinancement direct sur les marchés financiers. Certaines collectivités, comme la région Limousin, ont même placé des obligations auprès des particuliers. En 2012, avant la création de l’Agence France Locale (AFL), les émissions obligataires ont atteint 2,3 Md€ (soit 12,8 % des emprunts totaux).

Émettre des obligations est contraignant sur le plan réglementaire et induit un coût fixe qui n’est amorti que par un volume élevé d’emprunt. Ces obligations sont émises soit par des collectivités seules, de taille importante, soit dans le cadre d’un regroupement de collectivités ayant mutualisé leurs besoins (émission syndiquée). Seulement une trentaine d’émetteurs procède à des émissions régulières et est notée par les agences.

Pour organiser une mutualisation des émissions obligataires à plus grande échelle et de manière institutionnalisée, les élus locaux ont obtenu la création d’une agence de financement dédiée.

b Une agence de financement des collectivités locales a été créée fin 2013

L’AFL a été créée par un protocole d’accord entre 11 collectivités en octobre 2013, après avoir été autorisée dans son principe par la loi (article L1611-3-2 CGCT). Elle prend la forme d’une société anonyme (AFL société territoriale), détenue à 100 % par des collectivités territoriales et des EPCI à fiscalité propre, qui ne bénéficie d’aucune garantie de l’État.

Pour financer les collectivités actionnaires – et elles seules – la société est dotée d’une filiale (AFL société financière) chargée d’émettre en son nom des obligations sur le marché financier et de leur prêter ensuite ces ressources. Les collectivités actionnaires garantissent les engagements financiers d’AFL société financière pour assurer sa bonne solvabilité, de manière à bénéficier de conditions de marché favorables.

L’objectif de l’AFL n’est pas de se substituer aux acteurs bancaires mais d’introduire une saine concurrence avec eux et de répondre à terme à 25 % des besoins de financement des collectivités locales. L’agence s’interdit en outre de financer à plus de 50 % le besoin de financement d’une collectivité.

Les collectivités sont sélectionnées sur la base de leur notation financière élaborée par l’AFL elle-même : en mars 2017, elle comptait 183 membres, représentant 13 % de la dette locale. Les prêts (à taux fixe ou à taux variables simples) leur sont délivrés par AFL société financière selon des conditions dépendant de leur situation financière. La première émission obligataire de l’AFL, pour un montant de 750 M€ et une maturité de 7 ans, a eu lieu en mars 2015 : elle fut un succès. L’AFL bénéficie par ailleurs d’une bonne notation de sa solvabilité (Aa3 pour Moody’s, soit deux crans derrière l’État).

Toutefois, la création d’un tel instrument de financement n’est pas sans soulever des interrogations d’opportunité. Il est par ailleurs difficile aux collectivités membres de quitter éventuellement la structure.

c Le refinancement des APUL peut cependant être assuré autrement

Premièrement, l’AFL devra maîtriser le risque d’aléa moral qu’implique la mutualisation de l’endettement : la sélection des collectivités devra être réelle ; les conditions des prêts devront être effectivement différenciées selon la situation financière des collectivités, de manière à éviter que celles les moins bien gérées n’alourdissent le coût de refinancement de celles dont la situation financière est saine. Corrélativement, la gouvernance de l’agence devra être suffisamment robuste pour écarter le risque de conflit d’intérêts entre les élus, qui siègent au conseil d’administration d’AFL société territoriale, et ces mêmes élus, qui demandent des prêts à AFL société financière. À cet égard, seule une forte crédibilité dans la solidité et la pérennité de la structure, ainsi que l’absence de collectivités en difficulté, permettra à l’AFL de bénéficier d’un financement à des taux intéressants sur les marchés.

Deuxièmement, faciliter le recours à l’endettement pourrait inciter les collectivités à dépenser davantage et à renoncer à participer à l’effort collectif de redressement des comptes publics. En effet, l’endettement offre un point de fuite aux finances locales lorsque par ailleurs l’État réduit ses concours financiers ou tente de maîtriser le dynamisme de la fiscalité locale. Si l’on considère que les dépenses locales sont excessives, il serait préférable que l’État conserve le contrôle direct ou indirect du financement des collectivités territoriales.

Précisément, d’autres modèles d’organisation pour assurer un refinancement public des collectivités étaient envisageables. Tout d’abord, l’Agence France Trésor (cf. chapitre 30) aurait pu prendre en charge cette nouvelle mission. Ainsi, le Trésor britannique dispose d’un service qui propose des prêts aux collectivités, en concurrence avec le secteur bancaire4.

À défaut, la Caisse des dépôts et consignations (CDC), dont l’activité de crédit à des organismes d’intérêt général est une des missions principales, était pleinement en situation d’effectuer cette tâche. C’est d’ailleurs ce qu’elle a fait à titre temporaire en 2011-2012, en accordant 10 Md€ de prêts, suite à la contraction de l’offre privée de crédit. Elle continue à le faire de manière plus ciblée, puisqu’une enveloppe de 20 Md€ a été ouverte pour accorder des prêts à très long terme (20 à 40 ans) entre 2013 et 2017 pour financer des « projets structurants » des collectivités.

Enfin, le secteur bancaire est de nouveau en état de refinancer les APUL. Un accord du 9 février 2012 entre l’État, la CDC, la Banque postale et Dexia a prévu la création d’une « banque des collectivités territoriales ». Cette dernière est une coentreprise détenue à 65 % par la Banque postale et à 35 % par la CDC. À terme, elle doit proposer des volumes de prêts de 5 Md€ par an, ce qui est à même de sécuriser dans la durée l’offre de financement aux collectivités. Par ailleurs, l’accord a aussi prévu les conditions de la reprise du portefeuille de prêts aux collectivités de Dexia par une nouvelle entité, la société de financement local (SFIL), détenue à 75 % par l’État, 20 % par la CDC et 5 % par La Banque Postale.

*

Globalement et sans se prononcer sur la pertinence des investissements, l’endettement local n’est pas déraisonnable. Individuellement, il peut être moins maîtrisé, tant du fait d’une solvabilité dégradée que du fait de la toxicité des emprunts.

En revanche, du point de vue des finances publiques de la France, la participation des APUL à l’effort de désendettement et de réduction des déficits publics pourrait être mieux organisée, à condition que les collectivités prennent conscience de l’utilité d’un tel effort de leur part.

En effet, la règle d’or ne protège pas contre le mauvais endettement. Si l’investissement public joue à court terme un rôle de relance, il nourrit aussi à moyen et long termes des dépenses de fonctionnement et de personnel dangereusement croissantes, sans toujours contribuer à la compétitivité de la France.

SUJETS D’EXAMEN ET DE CONCOURS

• Qui doit payer pour la dette des collectivités locales ?

• Les collectivités locales et l’emprunt

• Une collectivité locale peut-elle faire faillite ?

• Commentez le graphique 1 (taux d’endettement des APUL)

RÉFÉRENCES

Cour des comptes, La gestion de la dette publique locale, juillet 2011.

Rapport de la commission d’enquête de l’Assemblée nationale relative aux produits financiers à risque souscrits par les acteurs publics locaux, décembre 2011, no 4030.