CHAPITRE 30

La dette publique

SOMMAIRE

NOTIONS ET DONNÉES À MAÎTRISER

◆ Déficit et dette publics rapportés au PIB depuis 2007

◆ Taux d’intérêt, taux d’intérêt apparent de la dette

Par dette publique, on entend l’ensemble des engagements financiers des APU pris sous forme d’emprunts.

La dette de l’État et des autres APU est notée par des agences spécialisées. La France, qui recevait auparavant la meilleure note (AAA), a vu sa note être dégradée successivement par les trois principales agences de notation (Standards & Poor’s, Moody’s et Fitch) entre janvier 2012 et novembre 2013. Cet abaissement à AA de la note française sanctionnait, outre le contexte institutionnel européen, l’endettement public élevé de l’État et la faiblesse des perspectives de croissance en France. Cette information financière fait peser un doute, certes modéré, sur la capacité de l’État à faire face à l’ensemble de ses engagements financiers.

Pour l’État, l’enjeu de la dette est double : la maîtrise de l’endettement public, d’une part, et la bonne gestion de la dette, d’autre part, de manière à assurer un financement fiable et pérenne des missions des APU lorsque ces dernières sont en déficit.

1 Les déficits nourrissent la dette

1.1 Des déficits

Par déficit, on entend le solde négatif annuel des comptes. Le déficit public est celui des comptes des administrations publiques, au sens de la comptabilité nationale (cf. chapitre 2). Lorsque le solde est positif, on parle d’excédent. Toutefois, cette situation excédentaire étant devenue rare, on parle couramment de déficit pour évoquer de manière plus générale le solde budgétaire.

a Déficit conjoncturel et déficit structurel

Il convient de distinguer déficit conjoncturel et déficit structurel.

Le premier est lié à l’application des stabilisateurs automatiques (cf. chapitre 1). Il est neutre à long terme car les excédents conjoncturels neutralisent les déficits conjoncturels sur la durée du cycle économique. Ainsi, en période de bas de cycle économique, les recettes fiscales diminuent et les dépenses publiques augmentent (effet « ciseaux »), contribuant à atténuer le choc conjoncturel : le déficit qui en résulte est conjoncturel. Il est calculé en déterminant l’écart entre le solde courant (i.e. celui qui est effectivement constaté) et celui qui serait enregistré si le niveau de production correspondait au PIB potentiel1. L’écart entre le PIB courant et le PIB potentiel est appelé écart de production ou output gap. Des hypothèses devant être formulées, notamment quant à la croissance potentielle, le déficit conjoncturel est une simple estimation.

Le second correspond à l’inverse au solde budgétaire qui serait enregistré si le niveau de production correspondait au PIB potentiel. Il correspond donc au solde courant corrigé du solde conjoncturel et également de mesures ponctuelles et temporaires2. Un déficit structurel s’explique par des dépenses excessives au regard de la capacité financière des APU. On dit couramment d’un pays en déficit structurel qu’il « vit au-dessus de ses moyens ». Une telle situation peut être temporaire, liée à des investissements par exemple ; mais si elle est due à des dépenses récurrentes ou qui ne se traduisent pas à moyen ou long terme par des retombées positives (dépenses de fonctionnement et d’intervention, dépenses d’investissement à mauvais escient…), le pays sera en permanence en déficit et la dette augmentera.

C’est le déficit structurel dont l’évolution est désormais la plus surveillée dans le cadre des obligations européennes en matière budgétaire (cf. chapitre 4). Plus précisément, la Commission européenne observe « l’effort structurel » de l’État, qui représente l’effort de réduction des dépenses publiques, d’une part, et d’augmentation des ressources, d’autre part. L’effort structurel constaté sur une année, qui s’exprime également en points de PIB, est légèrement différent de l’évolution du déficit structurel dans la mesure où l’incidence de l’élasticité des recettes3 est neutralisée. Ainsi, l’effort structurel est un indicateur qui ne mesure vraiment que les éléments dont un gouvernement est responsable.

b Déficit primaire et déficit courant

La distinction entre déficit primaire et déficit courant (ou effectif) a pour objet d’identifier le poids de la dette dans le déficit. Emprunter n’est pas gratuit car le débiteur doit au créancier, outre le capital emprunté, des intérêts d’emprunt. Ces derniers sont budgétés et dégradent donc le solde budgétaire. Le déficit (ou excédent) primaire est le solde courant avant ces intérêts d’emprunt.

Le solde primaire est une information financière qui permet d’apprécier la situation qui serait celle du pays ou de l’organisme concerné s’il n’acquittait pas d’intérêts d’emprunt, soit qu’il ne soit pas endetté, soit qu’il fasse défaut sur sa dette, c’est-à-dire qu’il cesse de rembourser ses créanciers. Ainsi, un pays en excédent primaire a la capacité, s’il ne peut plus ou ne veut plus se refinancer sur les marchés, de faire défaut sur sa dette sans compromettre son financement – à tout le moins tant qu’il reste en excédent primaire.

Enfin, on parle de solde stabilisant pour caractériser le solde courant permettant de ne pas dégrader le ratio dette/PIB (cf. infra).

1.2 De la dette

Les déficits sont des flux annuels. La dette est le stock d’emprunts qui en résulte car, pour financer les déficits, les APU contractent des prêts.

a La dette révèle un besoin de financement de moyen et de long terme, à la différence de la trésorerie

On parle d’endettement pour les emprunts dont la maturité, c’est-à-dire la durée, est égale ou supérieure à un an. Il s’agit là d’un besoin de financement de moyen et de long terme. À noter que, chaque année, ce besoin de financement est supérieur au déficit annuel. En effet, les emprunts doivent non seulement permettre de financer le déficit nouveau mais aussi couvrir le renouvellement des emprunts arrivant à échéance. Il existe donc un besoin de financement de moyen ou long terme en dehors de tout déficit courant, du fait de la dette déjà accumulée.

Lorsque l’emprunt est infra-annuel, il relève de la trésorerie. Il s’agit d’un besoin de financement de court terme. Il ne s’explique pas par les déficits mais par le décalage entre les profils d’encaissement des ressources et de décaissement des recettes. Emprunter à court terme n’est pas une situation anormale, même s’il est préférable de lisser les entrées de ressources et les dépenses tout au long de l’année.

b Les administrations publiques doivent émettre des emprunts

Le compte courant de l’État auprès de la Banque de France ne peut être à découvert, ce qui serait un moyen détourné de couvrir un besoin de financement. C’est vrai à court terme mais aussi à moyen et long terme, puisque le droit de l’Union européenne interdit à l’État de se refinancer auprès de sa banque centrale (article 123 TFUE)4. De nos jours, l’État et les autres APU s’endettent par voie contractuelle, essentiellement en émettant des obligations sur les marchés financiers.

Par le passé, l’État a recouru à des emprunts forcés. Le dernier en date est « l’emprunt Delors ». Émis en 1983, il s’appuyait sur l’impôt sur le revenu : les contribuables dont la cotisation d’IR était supérieure à un seuil étaient redevables d’une surtaxe de 10 % de l’impôt dû, laquelle a été remboursée trois ans après, augmentée des intérêts d’emprunt au taux de 11 %. Un tel emprunt libératoire de l’impôt, qui mélange l’impôt et l’emprunt, est un objet juridique curieux qui n’a encore jamais été soumis au Conseil constitutionnel. Cette solution est adaptée lorsque l’État n’a pas accès au refinancement sur les marchés financiers dans des conditions satisfaisantes.

2 La soutenabilité économique de la dette française s’est érodée mais le cadre juridico-politique protège sa signature

La donnée la plus couramment retenue pour mesurer l’endettement d’un pays est la dette des APU en pourcentage de PIB calculée selon les normes dites maastrichtiennes, c’est-à-dire celles prises en application des traités européens. Il s’agit d’une dette brute, qui ne tient pas en compte des actifs des APU.

2.1 L’endettement s’accroît et les perspectives de croissance sont affaiblies

a L’endettement public s’est accru pour des raisons conjoncturelles et structurelles

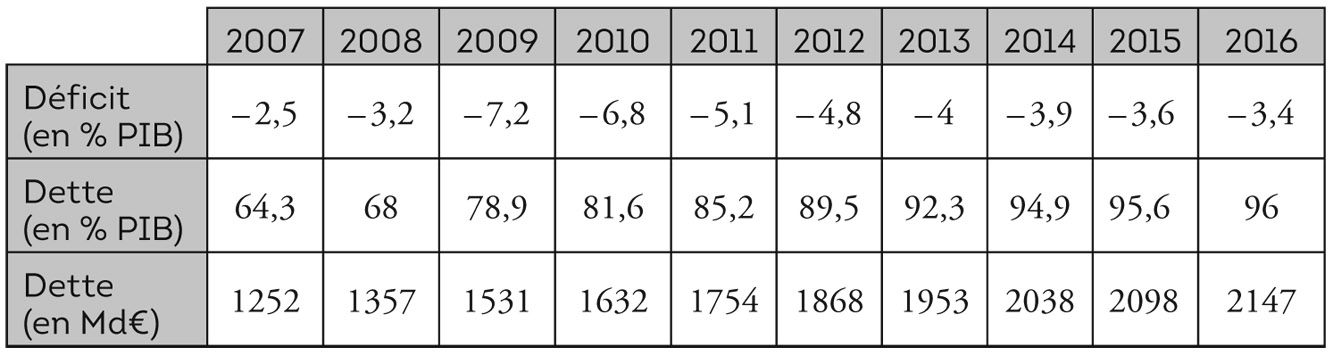

L’endettement public de la France s’est nettement accru à la faveur de la crise économique et financière commencée en 2008. En cinq ans, entre 2007 et 2012, l’endettement s’est accru de plus de moitié en valeur (cf. tableau 1). En 2016, il atteint 96 % du PIB, loin du critère de Maastricht de 60 %, dont il était encore proche avant la crise, en 2007.

Cette inflation de la dette française n’est pas isolée en Europe ni dans le monde. Au sein de la zone euro, la dette publique a continûment augmenté depuis fin 2007 jusqu’en 2014 avant de s’établir en moyenne en 2015 à 90,7 % du PIB. Ce niveau recouvre cependant des disparités, entre un taux de 9,7 % en Estonie et un ratio de 176,9 % en Grèce, en passant par 71,2 % en Allemagne et 132,7 % en Italie.

Cette augmentation a des raisons conjoncturelles et structurelles. En France, malgré la crise, la part conjoncturelle du déficit n’a pas dépassé 2 %, soit la valeur atteinte en 2009. L’essentiel du déficit est en réalité d’ordre structurel. De 3,5 % du PIB en 2007, le déficit structurel s’est alourdi à 4,8 % en 2010 – 5,5 % en y agrégeant des opérations temporaires dont le plan de relance. Depuis, il s’est redressé mais demeure important et s’est même dégradé en 2016 (1,8 % contre 1,6 % en 2015). Il doit atteindre 1,7 % en 2017 et 20185.

b La soutenabilité de la dette française est mise à mal par des perspectives économiques affaiblies

Une dette est soutenable quand son coût (qui dépend du niveau d’endettement et du taux d’intérêt nominal moyen de la dette) reste proportionné à la croissance nominale du PIB, de sorte que la dette rapportée au PIB n’augmente pas. À l’inverse, quand le service de la dette est élevé, un effet « boule de neige » de la dette peut se produire : il faut emprunter pour rembourser la dette existante, ce qui alourdit la dette et ses charges, entraînant un cercle vicieux.

Pour définir les ratios retenus par le traité de Maastricht (limites de 3 % pour le déficit et de 60 % pour la dette), une formule définissant le solde public stabilisant a été utilisée. Il s’agissait, pour une croissance donnée et un niveau d’endettement maximum, de définir un solde public socle permettant, s’il est respecté, de ne pas accroître la dette en proportion du PIB (cf. chapitre 4).

Appliquée à la situation française actuelle, cette formule conduit à un solde public stabilisant d’environ – 2,3 % pour 2017 :

s* = – g * D(t – 1)6 <=> s* 2017 = – 2,4 % * 0,96 = – 2,3%

Ainsi, dès lors que le déficit courant est supérieur à 2,3 %, l’endettement s’accroît. Cette valeur est plus élevée que celle retenue par le traité de Maastricht pour deux raisons. D’une part, la croissance nominale est plus faible (elle était alors de 5 %). D’autre part, le ratio dette/PIB est plus élevé de moitié.

Le programme de stabilité 2017-2020 de la France anticipe un solde public supérieur au solde public stabilisant à compter de 2018. Cependant, on ne peut occulter que les caractéristiques de l’économie française contribuent à entamer la soutenabilité de la France.

Premièrement, la croissance potentielle française est relativement faible, puisqu’elle est comprise entre 1 % et 1,5 %. Le programme de stabilité 2017-2020 retient un taux de croissance potentielle de 1,5 % à court terme, qui ne doit que légèrement baisser par la suite. Cependant la Commission européenne est moins optimiste et retient notamment un taux de 1 % à moyen terme (à compter de 2021).

Deuxièmement, la crédibilité de l’euro s’est affaiblie dans le contexte de la crise des dettes souveraines, ce qui fait craindre à moyen et long terme une inflation accrue et, notamment en cas de disparition de l’euro, soit une hausse de l’endettement en monnaie étrangère, soit des taux d’intérêt accrus.

Troisièmement, le solde du commerce extérieur des biens et services est déficitaire à hauteur de 30 Md€ en 2015, ce qui reflète une compétitivité internationale déficiente et induit des sorties de devises et donc un plus grand recours à l’épargne extérieure.

2.2 La France est à ce stade protégée par sa crédibilité institutionnelle

a La France a su acquérir une forte crédibilité à l’égard des marchés internationaux

Un relatif consensus politique règne en France sur l’enjeu de maîtrise des déficits publics. Les gouvernements français successifs ont pour objectif de rétablir les comptes publics. Depuis 2011, des efforts importants ont été réalisés dans ce sens, notamment à travers des mesures de recettes.

L’Agence France Trésor (AFT) gère la dette française de manière autonome et professionnelle. Créée en 2001 sous la forme d’un service à compétence nationale rattaché au directeur général du Trésor, qui la préside, l’AFT est dirigée depuis 2015 par Anthony Requin, directeur général.

L’AFT a été placée en dehors de l’administration stricto sensu pour des raisons opérationnelles (elle assume des missions particulières, distinctes des attributions de la direction générale du Trésor) mais aussi de mercatique. Son positionnement fait en effet de l’AFT l’interlocuteur des intervenants sur le marché de la dette et permet d’assurer la lisibilité de la gestion de la dette de l’État. Ce modèle d’organisation est d’ailleurs proche de ceux pratiqués dans les autres pays développés : les États-Unis ont également fait le choix d’une administration autonome, tandis que le Royaume-Uni a confié cette tâche à une société anonyme à capitaux publics.

L’AFT a mis en place des produits financiers performants et lisibles pour assurer l’attractivité de la dette souveraine française. Un objectif prioritaire est en effet d’assurer la liquidité de la dette française. La liquidité induit une plus grande demande de titres de dette de la part des investisseurs, donc un moindre coût de refinancement. L’excellente liquidité de la dette française est du reste une des raisons de l’engouement pour cette dernière.

En vue d’assurer une liquidité optimale des obligations d’État, celles-ci sont émises en continu pour une maturité se rattachant à un nombre limité de lignes d’obligations d’État, auxquelles les obligations nouvellement émises sont assimilables. C’est pourquoi on parle d’obligations assimilables du Trésor (OAT). Par exemple une OAT émise en octobre 2017 peut être rattachée à une OAT émise en avril 2015 pour une durée de dix ans : les deux OAT seront strictement identiques ; comme ces OAT seront plus nombreuses à être en circulation sur le marché, il sera plus aisé pour un de ses détenteurs de trouver un acquéreur s’il souhaite la céder. En pratique, il existe deux lignes d’OAT par an et chacune porte sur environ 15 Md€ de dette. À cet égard, l’importance de la dette de l’État joue en faveur de sa liquidité.

L’AFT a en outre conçu des produits innovants, telles les OATi, qui sont des OAT indexées sur l’inflation, émises pour la première fois en 1998. Il s’agit d’obligations à taux variable, alors que la plupart sont à taux fixe. La France a également émis des OAT d’une maturité record de 50 ans pour la première fois en 2005. Enfin, une OAT « verte » – réputée financer des dépenses de la même couleur, lesquelles feront l’objet d’un reporting annuel et d’une évaluation ex post de leur impact environnemental – a été émise en janvier 2017.

Les OAT sont émises à long terme, pour une durée d’au moins 5 ans. Le besoin de financement de moyen terme (deux à cinq ans) est couvert par l’émission de bons du Trésor à taux fixes et à intérêts annuels (appelés BTAN), qui ne sont toutefois plus émis actuellement, l’AFT préférant émettre des OAT sur des souches anciennes pour couvrir ce besoin de financement à moyen terme. Enfin, la trésorerie est assurée par des bons du Trésor à taux fixe et à intérêt précompté (appelés BTF).

Par ailleurs la dette française comporte un certain nombre de caractéristiques sécurisantes pour les pouvoirs publics : la juridiction désignée en cas de litige est nationale, la majorité de la dette est à taux fixe et libellée en euro. Toutefois, même s’il y a débat juridique sur ce point, cette dette de droit français serait convertie en francs en cas de retour à une monnaie nationale.

b L’appartenance à la zone euro de la France soutient la solvabilité et la crédibilité de la France

Globalement, la monnaie unique est un facteur de stabilité pour la France, qui s’endette dans une monnaie nationale qui a les caractéristiques d’une monnaie internationale. Pour les prêteurs, le risque de change est réduit, a fortiori s’ils sont des résidents d’un État membre de la zone euro. Ainsi, la balance commerciale déficitaire de la France n’a-t-elle qu’une incidence marginale sur le cours de l’euro, alors que si la France était encore dotée d’une monnaie nationale, toutes choses égales par ailleurs, ce déficit commercial pèserait sur le cours du franc et pousserait les taux d’intérêt à la hausse. Fin 2016, 58,5 % de la dette française est détenue par des non-résidents, contre 51 % en moyenne dans la zone euro7.

De plus, l’union économique et monétaire (UEM) offre une stabilité monétaire au moyen d’une politique monétaire qui garantit que l’inflation restera maîtrisée. Or des anticipations d’inflation faible concourent à un taux d’intérêt faible à moyen et à long terme.

Enfin, la gouvernance économique de la zone euro donne des garanties aux créanciers sur la soutenabilité de la dette française. Le pacte de stabilité et de croissance, le pacte budgétaire européen et la transparence dans les objectifs de déficits publics (cf. chapitre 4) offrent de la visibilité aux marchés financiers. En principe, le contrôle des instances européennes, notamment de la Commission et de l’agence statistique Eurostat, doit aussi attester de la véracité des données communiquées par les États. Un principe qui a cependant été démenti dans le cas de la Grèce.

En définitive, la France jouit d’un contexte très favorable à l’heure actuelle : forte liquidité de la dette et relative sécurité quant au risque de défaut, ce qui se traduit par des taux faibles – mais moins que ceux de l’Allemagne.

3 Si la dette de l’État est techniquement bien gérée, son caractère excessif plaide pour une diversification du financement de l’État

3.1 L’État se refinance à ce jour à un taux faible et sans difficulté significative

a Un taux d’intérêt faible

De manière générale, le taux d’intérêt apparent de la dette de l’État est aujourd’hui faible. Il est de 2,2 % en 2016 pour la dette totale, en diminution. Malgré cela, au regard de l’importance de l’endettement8, la charge de la dette (coût des intérêts) s’élève à 41,5 Md€ en 2016, soit le deuxième poste du budget de l’État après l’Éducation nationale.

Les taux d’intérêt courants sont à un plus bas historique. Pour l’ensemble des émissions à moyen et long terme de titres à taux fixe, le taux moyen est ressorti à 0,63 % en 2015. Plus regardé, ce même taux moyen pour les OAT à 10 ans a été limité à 0,93 %, contre 4,15 % en moyenne au cours de la période 1998-2008.

La France subit certes un différentiel de taux d’intérêt (ou spread) par rapport à la dette fédérale allemande, à hauteur d’environ 75 points de base en avril 2017 (soit 0,75 %). Mais ce différentiel a été nettement plus important à une époque récente, puisqu’il a atteint 200 points fin 2011.

En trésorerie aussi, le refinancement se fait à bon compte. Les BTF émis en 2015 l’ont été à des taux négatifs : en moyenne − 0,19 %.

Du fait de ces taux bas, la France est exposée, comme les autres pays européens, à un choc de taux : une remontée des taux d’intérêt ferait sensiblement croître la charge de la dette. Ainsi, selon le PLF 2017, un taux supérieur de 1 point à la prévision, de 2017 à 2026, augmenterait de 38 % la charge de la dette à horizon de 10 ans (+ 16 Md€).

Par ailleurs, le taux d’intérêt auquel emprunte l’État a une portée d’autant plus grande qu’il représente le coût de l’emprunt réputé sans risque et que les emprunteurs qui jouissent de sa garantie formelle ou implicite, notamment les autres APU, en bénéficient également.

b Le besoin de financement de l’État est satisfait sans difficulté

Malgré leur importance, les besoins de financement public sont satisfaits. En 2016, l’État a dû emprunter 187 Md€, pour combler son déficit primaire, régler ses intérêts d’emprunt et rembourser ses annuités de dette.

Le montant des annuités est relativement stable, dans la mesure où l’AFT lisse le profil de remboursement du capital de la dette. Cette optimisation est d’abord réalisée par le choix des lignes d’émission des OAT et par la maturité retenue. En outre, le profil des décaissements est lissé par des opérations plus spécifiques effectuées par l’AFT (swaps) et la Caisse de la dette publique (rachats de dette).

Les émissions obligataires de la France sont toujours un succès, car les investisseurs apprécient la liquidité et la signature de la dette française. En 2016, le ratio offre/montant des émissions obligataires de moyen et long terme de l’État est attendu à 1,5, ce qui est confortable. Ce qui signifie que pour 100 € d’obligations émises, les investisseurs étaient prêts à en acheter 150.

Par ailleurs, l’État optimise la maturité de la dette. Fin 2016, la maturité moyenne de la dette est de d’environ 7 ans et demi (soit 7 ans et 195 jours). Cette durée met la France en partie à l’abri des fluctuations du marché financier, à l’inverse d’une maturité très courte qui obligerait à réemprunter en permanence pour rembourser le capital. Elle n’est cependant pas excessive au regard des taux d’intérêt obtenus ; le coût de l’emprunt étant en principe fonction de sa durée, une maturité plus longue a un coût plus élevé, qui a pour contrepartie la sécurité du financement de l’État.

3.2 Les troubles financiers consécutifs à la crise de 2008 ont fragilisé la solvabilité à long terme de la France

a La crise économique et financière depuis 2008 a changé les conditions de refinancement des États de la zone euro

Au-delà des conditions économiques dégradées par la crise des subprimes, c’est en premier lieu la viabilité de la zone euro qui a été mise en cause. Pour ses États membres, le contexte politico-institutionnel s’est donc dégradé.

Pour les créanciers de la France et des autres, une double incertitude s’est manifestée. D’une part, un risque de change apparaît à nouveau puisque la pérennité de la zone euro n’est plus totalement garantie. D’autre part, le risque de défaut d’un État sur sa dette n’est plus virtuel. Il l’est d’autant moins que la Grèce a été techniquement en défaut en 2012 – fût-ce dans le cadre d’un défaut partiel et négocié avec la plupart des créanciers.

Ce surcroît significatif d’incertitude explique que les taux d’intérêt des obligations souveraines des différents pays membres soient désormais hétérogènes, d’abord dépendants de données nationales, alors que le taux grec était auparavant peu supérieur au taux allemand (phénomène de convergence dite nominale).

En second lieu, les opérations successives de « sauvetage » de la zone euro, consistant à accorder des prêts aux pays en difficulté, se traduisent aussi par une hausse de la dette de la France. Cet impact s’élève à trois points de PIB en 2016. À l’avenir, ces plans d’aide recèlent une hausse potentielle de la dette. En effet, les ressources du Mécanisme européen de stabilité (MES), dont le capital appartient aux États membres et qui peut accorder des prêts à ceux qui en ont besoin, sont appelables de droit si la majorité qualifiée des voix est réunie. La France y dispose cependant d’un droit de veto de fait pour les décisions prises par le conseil d’administration – notamment les décisions d’aides en urgence. À noter que la France pourra difficilement bénéficier du MES car, si la France elle-même devait être aidée, le MES n’aurait sans doute pas les moyens nécessaires à une telle aide et perdrait toute crédibilité.

b La solvabilité à long terme de la France s’est dégradée

La solvabilité caractérise la capacité à payer sa dette, y compris en période de dégradation conjoncturelle (quand la croissance nominale est inférieure à la croissance potentielle) ou en cas de tension sur le marché obligataire (quand l’État doit réemprunter pour rembourser ses échéances de prêt). Lorsqu’un pays n’est plus solvable, il est contraint de faire défaut, c’est-à-dire de ne plus rembourser sa dette, ce qui lui ferme l’accès aux marchés financiers. La solvabilité va donc au-delà du concept de soutenabilité.

Les agences de notation évaluent la solvabilité à long terme. Ce rating étant une pratique développée à l’origine pour le secteur privé, sa transposition aux États a été contestée. À la différence des entreprises, les entités souveraines sont en effet des agents économiques réputés immortels et qui peuvent mobiliser la fiscalité pour ajuster leurs recettes à leurs dépenses (au moins formellement mais pas de façon illimitée dans la pratique). Pour autant, dès lors que les États sont devenus des emprunteurs sur les marchés financiers dans des conditions proches de celles des entreprises et que le prêteur encourt indubitablement un risque de non-remboursement, il est naturel que la solvabilité de ces emprunteurs soit évaluée à l’aide de critères adaptés.

Dès lors, les agences forment leur analyse à partir de cinq séries de critères :

1. le « score politique » résulte du contexte général politique et institutionnel : volonté de faire face à ses engagements financiers, risque politique, capacité à faire face aux crises financières et économiques (qui s’apprécie pour la France aussi au niveau européen) ;

2. le « score économique » dépend du contexte macroéconomique : modèle de croissance, perspectives de croissance ;

3. le « score externe » mesure la capacité à rembourser ses créanciers étrangers à partir, notamment, de la liquidité de la dette et du ratio dette en monnaie étrangère sur exportations ;

4. le « score budgétaire » apprécie la performance et la résilience budgétaire, l’endettement public ;

5. le « score monétaire » évalue la flexibilité monétaire, c’est-à-dire essentiellement l’accès aux marchés monétaires.

L’analyse des agences est dynamique. Il s’agit d’apprécier la capacité des États à rembourser les dettes contractées à leur échéance. À cet égard, les notes qu’elles attribuent sont avant tout des indicateurs, dont les effets immédiats sur les marchés financiers ne doivent pas être exagérés. La France n’a ainsi pas pâti de l’abaissement de sa note.

S’agissant précisément de la France, la dégradation de sa note de long terme s’explique d’abord par l’affaiblissement de la robustesse du contexte politique et institutionnel de la zone euro. L’agence Standards & Poor’s, lorsqu’elle a dégradé la note de long terme de la République française regrettait ainsi que « l’efficacité, la stabilité et la prévisibilité des politiques et des institutions européennes n’[aient] pas été suffisamment renforcées ». Pour autant, la même agence pointait également l’endettement public « relativement élevé » et les « rigidités du marché du travail » en France9.

3.3 Les voies de financement de l’État mériteraient d’être diversifiées de manière à améliorer sa résilience

Au regard de cette fragilisation – encore légère – de la capacité de la France à s’endetter sur les marchés financiers, il est possible d’envisager d’autres voies, complémentaires plutôt qu’alternatives, de refinancement

a Le recours à des émissions auprès du grand public mériterait d’être envisagé au moins ponctuellement

Une bonne gestion de la dette suppose d’émettre les emprunts à un coût faible. Or les émissions destinées à un grand public sont considérées comme trop onéreuses, puisqu’elles sont intermédiées et donc plus chères pour l’émetteur (il faut intégrer le coût de transaction, soit la marge de l’intermédiaire). Y recourir aurait cependant du sens. On relève d’ailleurs plusieurs exemples récents d’émissions obligataires auprès du grand public, privées (EDF, Crédit foncier) et publiques (Italie, Belgique, région Limousin).

Un des objectifs d’un tel emprunt « grand public » est de réduire la part de l’endettement a) détenu par des non résidents et b) soumis aux fluctuations du marché financier. En effet, le grand public agit de manière moins spéculative : il acquiert les obligations pour les conserver jusqu’à leur échéance et non pour spéculer sur l’évolution de leurs cours boursiers. S’y ajoute un objectif politique visant à améliorer le lien entre la population et les gouvernants et à démontrer la confiance de la population à l’égard de leurs institutions.

De manière générale, l’épargne française recèle de grandes capacités qui pourraient être davantage orientées vers les obligations d’État si le besoin s’en faisait sentir. De fait, le livret A joue officieusement ce rôle, puisque ses encours, augmentés sous l’effet du relèvement de son plafond depuis 2012, ne sont que partiellement consacrés au financement du logement social10. La mission de contribuer au financement de l’État et, plus largement, des APU pourrait lui être officiellement attribuée, de manière pérenne.

b Le recours à un refinancement public, dans un cadre européen, redevient une perspective crédible

Enfin, en situation d’urgence, on pourrait imaginer que les institutions financières nationales et européennes puissent intervenir sur le marché primaire de la dette, c’est-à-dire acheter directement aux États les obligations qu’ils émettent (il s’agirait d’une mesure dite « non conventionnelle »).

D’ores et déjà, la Banque centrale européenne (BCE) contribue indirectement – mais significativement – au financement des États. Après avoir acheté ponctuellement, en 2010, de la dette publique sur le marché secondaire pour faire face à des attaques spéculatives contre certains États membres de la zone euro, la BCE a mis en place des programmes plus systématiques.

Dans un premier temps, elle s’est attachée à jouer son rôle de prêteur en dernier ressort, en assurant la liquidité du marché, notamment du marché interbancaire. Ainsi, par le Long Term Refinancing Operation (LTRO), la BCE a prêté en 2011-2012 au taux de 1 % plus de 1 000 milliards d’euros aux banques européennes pour une durée allant jusqu’à trois ans. Or, ainsi pourvues en liquidités, les banques ont pu acheter des obligations d’État – pour une rentabilité nettement supérieure à 1 %.

Dans un second temps, la BCE a systématisé son intervention sur le marché secondaire de la dette publique. Le 22 janvier 2015, elle a annoncé un plan de rachats d’actifs (aussi appelé « Quantitative easing »), afin de relever l’inflation à 2 %, d’assurer la liquidité du marché des emprunts d’État et d’abaisser les taux d’emprunt des États membres. Dans ce cadre, le système européen des banques centrales (la BCE à hauteur de 8 % et les banques centrales nationales à hauteur de 92 %, ces dernières assumant 80 % des risques du plan) achète 60 à 80 Md€ (le chiffre initial de 60 a été porté à 80 avant d’être ramené à 60 en avril 2017) de titres par mois (essentiellement des titres d’État), jusqu’à fin 2017. Sous cette pression acheteuse, les taux d’emprunt des États membres de la zone euro ont battu de nouveaux records à la baisse (jusqu’à 0,1 % pour les taux à dix ans des OAT françaises, fin septembre 2016), à l’exception des taux grecs.

Le MES, entré en vigueur en septembre 2012, pourra faire de même avec des moyens financiers dédiés à la stabilisation financière de la zone euro. D’un capital initial de 80 Md€ mais pouvant être complété par la suite, le MES pourra en effet intervenir de deux manières : accorder des prêts et racheter des obligations souveraines sur le marché secondaire. Il peut émettre lui-même des obligations sur le marché à cette fin, de sorte que sa capacité d’intervention a été fixée à 700 Md€.

Cependant, aux États-Unis et au Royaume-Uni, entre autres, les mécanismes de financement par les institutions bancaires nationales sont plus directs. Leurs banques centrales peuvent acquérir directement des obligations nouvellement émises. Pour qu’une telle pratique soit possible dans la zone euro, il serait cependant nécessaire de modifier l’article 123 du TFUE. Certaines personnalités, tel Michel Rocard, l’ont recommandé, afin que la BCE et les banques centrales interviennent aussi directement sur le marché primaire de la dette.

Par ailleurs, une mutualisation partielle des obligations souveraines de la zone euro (blue bonds ou euro bonds) pourrait éventuellement être envisagée mais risquerait, pour la France, de renchérir le refinancement de l’État. Il s’agirait de confier au MES le soin d’émettre, pour le compte de chaque État membre, une part de sa dette, sous réserve de conditions à définir. Pour maîtriser le coût de ce refinancement mutualisé, il faudrait que le MES garantisse ces obligations à hauteur de sa capacité financière liée à la participation des États bien notés (AAA ou AA).

*

Les déficits récurrents de l’État, de nature structurelle, ont nourri une dette dont le niveau est désormais excessif. L’endettement induit en effet une charge de la dette qui, malgré des taux d’intérêt bas, est relativement élevée au regard du rythme de croissance en France. En cas de dégradation des conditions de financement, le coût de la dette pourrait progressivement devenir insupportable.

Un État peut toujours faire défaut : c’est un événement historique relativement courant, qui peut être organisé et négocié. Cependant, dans le contexte juridique et financier actuel, à défaut d’autres sources de refinancement, faire « faillite », à l’instar de l’Argentine en 2002, ne serait pas souhaitable. Un tel événement serait lourd de conséquences, ne serait-ce que sur le plan des finances publiques, puisqu’un excédent primaire devrait être immédiatement dégagé.

Ainsi, nonobstant la nécessité de revenir à l’équilibre des finances publiques pour éviter tout effet boule de neige de la dette, il serait opportun de diversifier les sources de financement de l’État pour parer à toute éventualité.

SUJETS D’EXAMEN ET DE CONCOURS

• L’État peut-il faire faillite ?

• La gestion de la dette de l’État

• L’Agence France Trésor

• Évolution de la dette publique

• Charge de la dette et taux d’intérêt

RÉFÉRENCES

Programme de stabilité 2017-2020 de la France

Cour des comptes, La situation d’ensemble des finances publiques (à fin janvier 2017) (chapitre 1 du rapport annuel), février 2017.

Rapport d’activité annuel de l’AFT.

PAP et RAP de la mission engagements financiers de l’État.