CHAPITRE 2

Les finances publiques dans la comptabilité nationale

SOMMAIRE

NOTIONS ET DONNÉES À MAÎTRISER

La comptabilité nationale, qui a pour objet de représenter et d’analyser l’activité économique d’un pays, distingue plusieurs catégories d’agents économiques. Elle regroupe en effet, en des secteurs institutionnels, les agents économiques qui ont des comportements économiques analogues. Le secteur des administrations publiques (APU) est l’un d’eux. La mesure des finances publiques dans l’économie de la France repose ainsi essentiellement sur deux éléments : le périmètre des administrations publiques (APU), d’une part, et le poids des dépenses publiques, communément apprécié par rapport au produit intérieur brut (PIB), d’autre part.

Selon l’INSEE, les APU sont « l’ensemble des unités institutionnelles dont la fonction principale est de produire des services non marchands ou d’effectuer des opérations de redistribution du revenu et des richesses nationales. Elles tirent la majeure partie de leurs ressources de contributions obligatoires ». Leurs dépenses sont les dépenses publiques.

Ces dernières obéissent à différentes logiques et peuvent être appréhendées selon plusieurs classifications. Elles relèvent de sous-secteurs institutionnels, lesquels sont des subdivisions du secteur des APU. Leur poids est devenu très important en France. Les dépenses publiques globales pour 2017 seraient de 54,6 % du PIB, attendu à 2 287 milliards d’euros d’après le PLF pour 2017, soit près de 1 250 Md€.

1 Catégoriser les dépenses publiques

1.1 Identifier et présenter les dépenses publiques des administrations publiques

a Une dépense publique appauvrit l’administration

La dépense publique recouvre l’ensemble des dépenses des sous-secteurs institutionnels des administrations publiques. Il s’agit d’un flux qui appauvrit l’administration. Appauvrir l’administration signifie déprécier ses actifs financiers nets courants.

Il est difficile de circonscrire avec précision les administrations prises en compte dans la dépense publique. S’il est évident que l’État et les collectivités territoriales sont des administrations publiques, une multitude d’organismes se situe à la frontière du public et du privé, le contrôle public n’y est que partiel.

De la même façon, la dépense publique est parfois difficile à circonscrire. Par exemple, une dotation budgétaire de l’État aux collectivités territoriales est une dépense de l’État alors que le prélèvement sur recettes en faveur des collectivités territoriales n’en est pas une. Le grand nombre d’acteurs publics et de financements croisés ne facilite pas la compréhension.

b L’appréhension de la dépense publique est harmonisée au niveau de l’Union européenne

La construction européenne et, surtout, la politique monétaire commune ont appelé des définitions communes pour les recettes et les dépenses publiques. Le système européen des comptes nationaux et régionaux « SEC2010 » constitue le cadre normatif pour l’ensemble des pays de l’Union européenne. Il permet la collecte de données comparables actualisées et fiables sur la structure et l’évolution de l’économie des États membres de l’UE et de leurs régions. Les administrations publiques se définissent alors comme des organismes publics qui gèrent et financent un ensemble d’activités consistant pour l’essentiel à fournir à la collectivité des biens et services non marchands.

À l’inverse des institutions sans but lucratif au service des ménages1, comme les associations, les fondations, les partis politiques, les syndicats de salariés, les églises et associations cultuelles (ils étaient définis jusqu’en 1974 en comptabilité nationale en tant qu’administrations privées2), autre secteur institutionnel qui fournit des biens et services non marchands, les organismes publics sont contrôlés et majoritairement financés par des administrations publiques. De même, les établissements publics administratifs font partie des APU mais pas les entreprises publiques qui produisent des biens et services marchands, comme la SNCF, qui relèvent des secteurs institutionnels des sociétés non financières ou financières.

1.2 La répartition des dépenses publiques par catégorie

Les dépenses publiques peuvent être classées selon leur nature, en dépenses d’intervention, de fonctionnement et d’investissement.

a Les dépenses d’intervention ou de transfert matérialisent la solidarité nationale

Elles consistent en des aides financières inscrites au budget d’une collectivité publique, provenant des ressources d’autres agents économiques ou catégories de la population ou acteurs. L’intervention est avant tout sociale et redistribue des plus aisés vers les plus modestes, des actifs vers les retraités, des ménages sans enfant vers les familles, des bien portants vers les malades, de l’État vers les communes etc.

Il existe également une intervention à caractère économique qui consiste en des incitations à entreprendre, à investir, à embaucher. Elle regroupe, par exemple, les aides des collectivités territoriales aux entreprises qui viennent s’installer sur leur territoire.

Les aides aux écoles privées font partie de l’intervention éducative et culturelle. Enfin, les interventions internationales concernent les contributions aux organisations internationales et les aides aux pays en développement.

Les interventions de « guichet » représentent 45 % des interventions de l’État et coûteront 44,8 milliards d’euros (Md€) en 2017. Elles recouvrent, par exemple, les minima sociaux comme l’allocation adulte handicapé (9,0 Md€), les aides personnelles au logement (15,4 Md€) ; les prestations aux anciens combattants (2,6 Md€) ; les bourses scolaires et universitaires (2,5 Md€) ; l’allocation de solidarité spécifique pour les personnes au chômage en fin de droits (2,0 Md€) etc.

Les dépenses de « guichet » sont difficiles à maîtriser car elles sont rigides et liées à des paramètres indépendants de l’action (de court et moyen termes) de l’État, comme la démographie, le niveau du chômage. Intervenir au niveau des dépenses de « guichet » suppose de nouvelles lois ou, à tout le moins, de nouveaux textes réglementaires. C’est ce qui explique que les économies sont prioritairement recherchées dans les coûts de gestion.

Les interventions « hors guichet » de l’État devraient atteindre 54,8 Md€ pour 2017. L’intervention de l’État y est plus simple, la modification des règles est plus souple et notamment la réduction des dépenses. Par exemple, l’État peut cibler davantage les récipiendaires, dégager des priorités, recentrer les interventions et optimiser la gestion. Les interventions « hors guichet » concernent notamment l’emploi, les subventions à la création d’entreprise, aux collectivités territoriales, aux régimes spéciaux de sécurité sociale (6,3 Md€)…

Les dépenses fiscales procèdent de la même logique que les dépenses d’intervention mais, sous réserve des crédits d’impôt, ne sont pas comptabilisées parmi elles du fait de leur nature fiscale et non budgétaire (cf. chapitre 21).

b Les dépenses de fonctionnement permettent l’activité de l’administration

Les dépenses de fonctionnement au sens large comprennent les dépenses de fonctionnement courant, notamment l’entretien, les dépenses de personnel, qui sont les plus importantes, et la charge de la dette.

Les dépenses de personnel évoluent notamment en fonction des effectifs et du point d’indice de la fonction publique. En 2015, elles ont été de 121,6 Md€ pour l’État, de 58,9 Md€ pour les collectivités locales et de 44,5 Md€ pour les établissements publics de santé3. Les dépenses de personnel comprennent les traitements et indemnités versés en contrepartie de l’activité prodiguée par les agents, les contributions sociales de l’État employeur et des prestations sociales et allocations. Aussi sont d’importance l’évolution des effectifs de la fonction publique, la politique salariale (mesures générales et catégorielles comme la garantie individuelle du pouvoir d’achat ou GIPA, introduite en 2008 et dont l’objet est de maintenir le pouvoir d’achat des agents publics dont la rémunération indiciaire a évolué moins vite que le SMIC4) et le glissement vieillesse technicité « qui décrit l’évolution des dépenses liées à la progression de la carrière des agents et s’analyse en un effet positif dû à l’ancienneté et l’amélioration de la qualification des agents et en un effet négatif lié au remplacement des personnels partant en retraite par des agents en début de carrière, dont la rémunération est inférieure »5 ; c’est ce que les économistes appellent l’effet de noria.

Depuis 2013, l’objectif de l’État est de stabiliser les effectifs de sa fonction publique (après cinq années de baisse). L’éducation, la sécurité, la justice et l’emploi seront privilégiés et verront leurs effectifs croître pendant que les autres départements ministériels subiront des suppressions de postes. En 2017, il est prévu de créer 11 662 équivalents temps plein (ETP) pour l’enseignement, 2 286 ETP pour la sécurité et 600 pour la justice. Après six années de gel destiné à contenir la masse salariale, le point de la fonction publique a été revalorisé de 0,6 % au 1er juillet 2016 et à nouveau de 0,6 % au 1er février 2017.

La problématique de la maîtrise des effectifs des fonctions publiques territoriale et hospitalière est complexe. D’une part, les employeurs sont nombreux et disparates et, d’autre part, ils se voient imposer des mesures législatives et réglementaires dont la préparation est davantage assurée par l’État, lequel est le seul responsable des évolutions du cadre statutaire, indiciaire et indemnitaire qui régit les fonctionnaires. Dans son rapport public d’octobre 2016 sur les finances publiques locales, la Cour des comptes estime, qu’en 2012, les mesures décidées au niveau national ont représenté 566 à 671 M€, soit 51 à 61 % de l’augmentation des dépenses de personnel des collectivités territoriales. Il est délicat pour l’État de demander aux autres fonctions publiques de réduire leurs effectifs alors qu’il crée les emplois d’avenir ou réforme les rythmes scolaires. Les collectivités territoriales et les hôpitaux font face à de très nombreux départs en retraite et doivent pourvoir aux recrutements adéquats pour assurer la continuité des missions de service public, dans un contexte de baisse des subventions de l’État pour tous, de dévolution de compétences et missions pour les collectivités territoriales et de croissance de la demande de soin pour les hôpitaux du fait des progrès de la médecine, de l’allongement de la durée de vie et du vieillissement de la population.

c Les dépenses d’investissement créent des richesses nouvelles

Les dépenses d’investissement augmentent le patrimoine des collectivités publiques. Elles recouvrent les investissements en matières militaire et civile. Les investissements civils consistent notamment en des dotations aux entreprises publiques afin qu’elles réalisent des infrastructures, en des marchés passés notamment par les collectivités territoriales – qui assurent 67 % de l’investissement public civil – avec des entreprises.

L’identification précise des dépenses d’investissement n’est pas simple tant elles sont liées à celles de fonctionnement. En effet, un entretien important voire préventif peut accroître la valeur de l’immobilisation et être considéré comme de l’investissement. L’investissement d’aujourd’hui appelle, lui, l’entretien de demain.

Une dépense d’investissement n’est en principe entreprise que si la rentabilité socio-économique prévisionnelle de l’investissement en montre l’intérêt pour la collectivité. C’est à cette condition que la collectivité s’enrichit du fait des dépenses d’investissement, sinon monétairement du moins par la valeur des services publics et par les effets positifs induits par les infrastructures sur l’économie.

2 Les dépenses publiques déclinées par sous-secteurs institutionnels

Le 31 décembre 2013, le président de la République a annoncé la réduction des dépenses publiques de 50 Md€ sur la période triennale 2015-2017 en s’appuyant sur les quatre sous-secteurs institutionnels des APU : l’État, les organismes divers d’administration centrale (ODAC), les administrations publiques locales (APUL), les administrations de sécurité sociale (ASSO).

2.1 Les administrations publiques sont les acteurs de la dépense publique

a Les ressources et les dépenses des sous-secteurs institutionnels

Les ressources des administrations publiques sont essentiellement composées d’impôts et de cotisations sociales, lesquels sont des transferts obligatoires au profit des administrations publiques (prélèvements obligatoires, cf. chapitre 3). Ils sont la contrepartie indirecte des services fournis par les administrations à la collectivité et aux ménages. En 2015, avec 1 042 Md€, les impôts et les cotisations sociales représentent 89 % des recettes des APU.

Parmi les impôts et les cotisations sociales, les premiers représentent un poids prépondérant6 pour l’État et les ODAC, avec 88 % de ces prélèvements (soit 331 milliards d’euros, contre 49 milliards d’euros de cotisations sociales), ainsi que pour les APUL, avec 99 % (soit 133 milliards d’euros), alors que ce sont les cotisations sociales qui l’emportent pour les ASSO, avec 69 % (soit 363 Md€, contre 170 Md€ d’impôts).

La dépense publique globale a crû, en valeur et hors crédits d’impôt, de 1,2 % en 2016, et croîtra de 1,4 % en 2017 (selon le programme de stabilité (PSTAB) 2017-2020).

b Les sous-secteurs institutionnels entretiennent des liens financiers entre eux

L’État participe à la dépense publique des autres administrations publiques puisqu’il leur transfère plus de 25 % de sa dépense totale (soit 97 Md€ prévus pour 2017). À noter que la dépense est imputée au sous-secteur destinataire. Aussi, les lois de finances disposent sur davantage que les strictes dépenses de l’État.

Afin de faire contribuer tous les sous-secteurs à la réduction du déficit de l’ordre de 50 Md€ de 2015 à 2017, soit en moyenne près de 17 Md€ par an, l’État donne l’exemple en prévoyant une réduction de ses dépenses de l’ordre de 18 Md€ (réduction des dépenses des ministères, gel du point d’indice des fonctionnaires en 2015, rationalisation des agences de l’État). Les collectivités territoriales économiseraient 11 Md€, notamment grâce à la suppression de la clause de compétence générale, une meilleure sélection des projets financés et une rationalisation des syndicats intercommunaux. L’assurance maladie économiserait 10 Md€ (développement de la chirurgie ambulatoire, consommation raisonnée des médicaments). Le reste de la protection sociale économiserait 11 Md€ (développement de la dématérialisation dans les organismes de Sécurité sociale, moindre revalorisation des prestations sociales et notamment des retraites, modernisation de la politique familiale).

Par convention, les économies s’entendent des moindres dépenses au regard du niveau tendanciel des dépenses, c’est-à-dire le montant théorique des dépenses, lequel intègre une hausse de dépenses considérée comme spontanée. Les économies procèdent alors de mesures correctives au regard de cette situation. L’existence (ou l’affichage) d’économies ne signifie donc pas nécessairement que les dépenses baissent en valeur (en euros courants) ni, a fortiori, en volume (en euros constants). En revanche, il permet d’apprécier l’effort réalisé par l’État pour maîtriser la dépense publique.

2.2 Les administrations publiques centrales fournissent d’importants efforts de maîtrise de la dépense publique

Les sous-secteurs de l’État et des ODAC forment les administrations publiques centrales (APUC). Leurs recettes et dépenses sont retracées dans les lois de finances et suivies par le ministère des finances et des comptes publics.

a L’État a pour ambition de réduire les dépenses publiques…

En 2016, c’est l’État qui a fourni le plus d’efforts pour réduire la dépense publique si l’on considère ses dépenses hors charges de la dette et hors pensions. Il a contribué à ralentir la croissance de la dépense. En plus des efforts structurels, la charge de la dette a décru depuis 2013 du fait des taux d’intérêt faibles. Le coût de la dette devrait être favorable du fait de la baisse des taux d’intérêt à 0 % décidée par la Banque centrale européenne (BCE) le 10 mars 2016 et de son plan de rachats d’actifs (cf. chapitre 30).

b … notamment en s’appuyant sur ses ODAC

Le dernier recensement de l’INSEE, en date de mai 2016, listait quelques 700 ODAC. Les ODAC sont des entités autonomes juridiquement du secteur non marchand qui appartiennent au périmètre de consolidation des comptes publics et sont contrôlés par l’État ; ils sont financés principalement par des subventions de l’État et/ou affectations de recettes votées en loi de finances. En cela, ils se distinguent de l’État dont les opérations sont retracées dans le budget général, les budgets annexes, les comptes spéciaux et les opérations patrimoniales du Trésor. Les ODAC sont très divers et peuvent gérer des services publics dans le domaine de l’emploi (agence de services et de paiement), de l’enseignement supérieur (les écoles du service public comme les instituts régionaux d’administration, l’école nationale d’administration, ou les universités). Il y a parmi eux des organismes spécialisés dans la recherche (institut national d’études démographiques), la politique de la ville (agence nationale pour la rénovation urbaine), la santé (les agences régionales de santé), la culture (musées), la protection de l’environnement (office national de la chasse et de la faune sauvage) ou encore la protection sociale (le fonds de solidarité verse l’allocation spécifique de solidarité).

Le solde agrégé des ODAC est déficitaire (–0,6 Md€ selon le PLF 2017), dans la mesure où ces derniers ont assumé des dépenses liées au programme d’investissement d’avenir (PIA).

Dans son rapport de 2012 « L’État et ses agences », l’inspection générale des finances (IGF) indiquait que les dépenses des ODAC croissaient plus vite que celles de l’État. En 2011, les dépenses des ODAC représentaient 74,6 Md€. Ce sont particulièrement les dépenses de fonctionnement qui sont importantes. Le financement a été assuré de manière croissante par des taxes affectées, qui représentaient 21 % des ressources des ODAC en 2011. L’IGF et le conseil des prélèvements obligatoires (CPO) se sont interrogés sur cette tendance et ses externalités négatives. En effet, un rendement dynamique des taxes concernées pourrait conduire les ODAC à accroître leurs dépenses sans que leurs missions de service public ne le justifient. Qui plus est, le principe d’universalité s’oppose à l’affectation de taxes (cf. chapitre 7). C’est pourquoi, en vertu de l’article 16 de la loi de programmation des finances publiques pour les années 2014 à 2019, les taxes affectées devaient être systématiquement plafonnées à compter du 1er janvier 2016 ou rebudgétisées à compter du 1er janvier 2017.

Il peut être considéré que les ODAC sont pratiques, du moins à court ou moyen terme, pour l’État, d’où leur expansion. En effet, n’appartenant pas aux structures étatiques, ils sont moins contraints et donc plus réactifs. Ils sont censés être plus impartiaux et transparents, et l’éloignement serait une garantie de neutralité et de crédibilité. En termes pratiques, conformément à ses engagements, l’État réduit ses personnels. A contrario, les règles plus souples des ODAC leur permettent de recourir à l’embauche, notamment de contractuels et avec davantage de liberté dans la fixation des rémunérations. Par exemple, les plafonds d’emplois du ministère de la culture baissant, les embauches des organismes de ce département ministériel (e.g. le centre national de la cinématographie) croissent. Cela pose deux questions : l’État est-il trop lourd pour assurer une gestion efficace et réactive de ses services et missions ? Les opérateurs, qui participent désormais activement aux économies de l’État, peuvent-ils assurer la même qualité de service public à budget constant si une part croissante est consacrée à la masse salariale ?

Cette nouvelle gouvernance n’est pas propre à la France. Elle se retrouve, par exemple, en Suède, au Royaume-Uni et en Nouvelle-Zélande. Le Royaume-Uni a systématisé les démembrements puisque 70 % des agents publics y ont été transférés. En Suède, les agences ont été constitutionnalisées en 1809. Les années 1990 et l’application du « new public management » les ont systématisées dans les trois pays. Ce sont les agences qui mettent en œuvre les politiques publiques ; les ministères, resserrés, se cantonnent à la conception et au conseil de leurs ministres. Cela éloigne les ministres de l’exécution, si bien que leur responsabilité est moins facilement identifiable. Or, pour des structures voulues plus démocratiques, il est paradoxal que le contrôle du citoyen soit moins évident. En outre, il faut veiller à ce que ces organismes ne poursuivent pas leurs propres fins mais mettent bien en place la politique publique. Désormais, ces trois pays s’efforcent de dégager des règles communes pour leurs organismes afin d’éviter une autonomie trop importante. L’Australie a préféré donner des marges de gestion à son administration plutôt que de la démembrer. Elle a considéré que l’efficacité passait par une réduction du nombre de départements ministériels. Les économies sont plus simples à réaliser au sein de grosses structures.

En France, les ODAC ont de nombreux statuts différents (établissements publics administratifs, établissements publics industriels et commerciaux, groupes d’intérêt public), ce qui nuit à la lisibilité, à l’efficacité et au contrôle. La LOLF a tenté de répondre à ce morcellement de l’administration en regroupant les établissements publics qui reçoivent une « subvention pour charges de service public » : les « opérateurs ».

La création de cette nouvelle catégorie est également une réponse à l’exigence d’information et de contrôle du parlement sur les emplois et les ressources (budgétaires, fiscales et humaines) qui participent aux politiques publiques de l’État. Cela offre une image plus fidèle du patrimoine et de la situation financière de l’État. L’objectif, à terme, est la consolidation des comptes des opérateurs avec le compte général de l’État. Un opérateur de l’État répondait traditionnellement à trois critères cumulatifs : exercice d’une activité de service public, financement majoritaire par l’État et contrôle (comptable) direct par l’État. Désormais (depuis 2013), un organisme ne cumulant pas tous ces critères peut néanmoins être qualifié d’opérateur s’il est considéré comme porteur d’enjeux importants pour l’État : poids important dans les crédits d’un programme, dans l’atteinte de ses objectifs ou dans l’exploitation des biens domaniaux, comme par exemple Pôle emploi. Avec une telle définition plus restreinte, les opérateurs sont moins nombreux que les ODAC puisqu’au nombre de 474 dans le PLF pour 2017.

2.3 Les autres sous-secteurs institutionnels sont mis à contribution

a Les administrations publiques locales (APUL) financent leurs nouvelles compétences

Une grosse partie des nouvelles dépenses publiques est le fait des APUL qui incluent les collectivités territoriales (communes, départements, régions), les groupements de communes (établissements publics de coopération intercommunale, EPCI) et les organismes divers d’administration locale (ODAL) comme les caisses des écoles, les centres communaux d’action sociale, les services départementaux d’incendie et de secours (SDIS), les collèges et lycées.

En 2017, les dépenses des APUL augmenteraient de 1,8 %, conservant un excédent de 0,1 point de PIB, selon le PSTAB 2017-2020. Les collectivités territoriales, et notamment les départements, assument des compétences transférées par l’État. Les APUL estiment que les moyens suffisants ne leur sont pas donnés, toutes choses égales par ailleurs, pour maintenir le même niveau de prestation que celui assuré précédemment par l’État. En outre, la crise a engendré la précarisation de nombreuses personnes lesquelles sont devenues éligibles au RSA (revenu de solidarité active) socle qui est financé par les départements. Il peut également être considéré que la baisse des effectifs de l’État dans ses services déconcentrés réduit les services fournis aux collectivités qui doivent désormais les assumer à leurs frais (notamment l’expertise, l’ingénierie, l’entretien de la voirie, le contrôle des risques via les corps techniques). Enfin, les dotations de l’État en faveur des APUL, de surcroît, baissent depuis 2014 : après une première diminution de 1,5 Md€ en 2014, les dotations ont été réduites progressivement de 10,5 Md€ entre de 2015 à 2017 (cf. chapitre 13). Il s’agit de la contribution des collectivités territoriales au redressement des finances publiques.

b Le système de protection sociale doit maîtriser son déficit mécanique

Les administrations de sécurité sociale (ASSO) regroupent les hôpitaux et l’ensemble des organismes de sécurité sociale ; elles comprennent aussi l’assurance chômage, la caisse d’amortissement de la dette sociale (CADES), le fonds de réserve des retraites (FRR) et une partie des dépenses de Pôle emploi. Les dépenses de ces administrations sont prévues, chaque année, par la loi de financement de la sécurité sociale (LFSS) en ce qui concerne le régime général, les autres régimes obligatoires (notamment le régime agricole et le régime social des indépendants), la CADES et le FRR. Elle s’articule avec la loi de finances, notamment dans le cadre de perspectives pluriannuelles communes, et permet une stratégie et des engagements particuliers relatifs au redressement des comptes sociaux depuis la réforme de 1997 et la loi organique relative aux lois de financement de la sécurité sociale promulguée le 2 août 2005 et codifiée dans le code de la sécurité sociale.

Les administrations de sécurité sociale prélèvent des cotisations, bénéficient de recettes fiscales affectées et versent des prestations. Les prestations sociales englobent les montants versés par les administrations publiques dans le cadre de la protection des individus contre certains risques et besoins sociaux. Certains groupes ont l’obligation légale ou réglementaire de s’affilier à des régimes ou de verser des cotisations.

Les ASSO sont les plus gros contributeurs à la croissance de la dépense publique. Elles expliquent près de deux tiers de sa croissance. Les dépenses d’assurance maladie ont toutefois été mieux maîtrisées que prévu en 2015 puisque l’objectif national de dépenses d’assurance maladie (ONDAM) autorisait une dépense supérieure de 0,1 Md€ à l’exécution (181,9 Md€). La croissance de l’ensemble des dépenses des ASSO vient surtout du régime chômage du fait de la crise (sensibilité à la conjoncture), et des dépenses de retraite avec la poursuite de l’arrivée à la retraite des générations du « baby-boom » et les retraites anticipées. La croissance des dépenses des administrations de sécurité sociale serait maîtrisée en 2017 grâce aux effets de la réforme des retraites et donc la hausse de la durée de cotisation pour un départ à la retraite à taux plein, d’une progression de l’ONDAM maîtrisée à 2,1 % (pour des dépenses de l’assurance-maladie de 190,7 Md€) et une rationalisation de la gestion administrative. Il demeure qu’il n’existe pas à proprement parler de mécanisme de coercition en cas de non-respect de l’ONDAM et que les efforts nécessaires doivent trouver une traduction lors de chaque négociation de convention d’objectifs et de gestion (COG) (cf. chapitres 17 et 18).

3 Poids et évolution des dépenses publiques

Les dépenses publiques ont fortement augmenté ces cinquante dernières années. Au début des années 1960, 35 % de la richesse nationale étaient consacrés à la dépense publique. Dans les années 1980, la dépense publique représentait la moitié de la richesse nationale. En 2017, 54,6 % de la richesse nationale seront dépensés par les administrations publiques. Les domaines d’intervention ont crû et le système de protection sociale s’est perfectionné.

3.1 Une évolution dynamique, au profit notamment des dépenses de protection sociale

a Des dépenses militaires aux dépenses économiques

La première dépense publique fut longtemps la dépense pour l’armée. La guerre de 1870 a conduit la dépense publique à dépasser les 10 points de PIB dont 40 % étaient consacrés à la défense. Les dépenses publiques d’alors étaient, pour plus des trois quarts, le fait de l’État stricto sensu. Le quart restant permettait aux communes et aux départements d’assurer une action sociale (hôpitaux, écoles communales). L’ampleur de la première conflagration mondiale, l’effort de reconstruction et les pensions des anciens combattants et de reconversion ont conduit la dépense publique à dépasser le tiers de la richesse nationale après la Grande guerre.

Par la suite, c’est surtout l’économie qui a rythmé l’évolution de la dépense publique. La crise des années 1930 a rendu nécessaire de venir en aide aux nombreux ménages pauvres et de relancer l’économie. Ce fut l’époque des grands travaux. Les premières lois sociales installent de nouvelles dépenses publiques hors le strict périmètre de l’État. À la veille de la Seconde Guerre mondiale, 25 % du PIB sont consacrés à la dépense publique.

b La France est une République (…) sociale7

La sécurité sociale fête en 2017 ses 72 ans. La création de la sécurité sociale le 4 octobre 1945 et sa progressive généralisation installent durablement d’importantes dépenses. Au fur et à mesure des remboursements des emprunts de guerre, l’État réalloue les moyens à l’éducation et les prestations de la sécurité sociale s’élargissent voire deviennent progressivement universelles à l’instar de la couverture maladie universelle (2000), lequelle permet à tous d’être pris en charge sans condition de cotisation. Dès les années 1980, les dépenses de la sécurité sociale dépassent celles de l’État et demeureront plus dynamiques.

Il s’agit d’une période, jusqu’à la fin des années 1980, de prospérité pour les théories keynésiennes en matière de politique budgétaire. Les États ont pris l’habitude de relancer leurs économies en bas de cycle voire de la soutenir systématiquement. Seuls le Royaume-Uni et les États-Unis s’employaient à réduire les dépenses publiques en haut de cycle.

Or, pour être viable, la théorie keynésienne implique une réduction des dépenses publiques en haut de cycle et une mise en réserve pour les prochains besoins (régulation contracyclique)8. Cette réduction est délicate car les avantages (sociaux) acquis ne sauraient être abandonnés et la majorité des agents publics recrutés pour réduire le chômage jouissent d’une protection de l’emploi. L’emploi public est plus fluide dans les pays anglo-saxons, lesquels ont également moins de dépenses incompressibles de protection sociale.

c Depuis les années 1980, la progression des dépenses publiques a ralenti malgré les effets de la crise

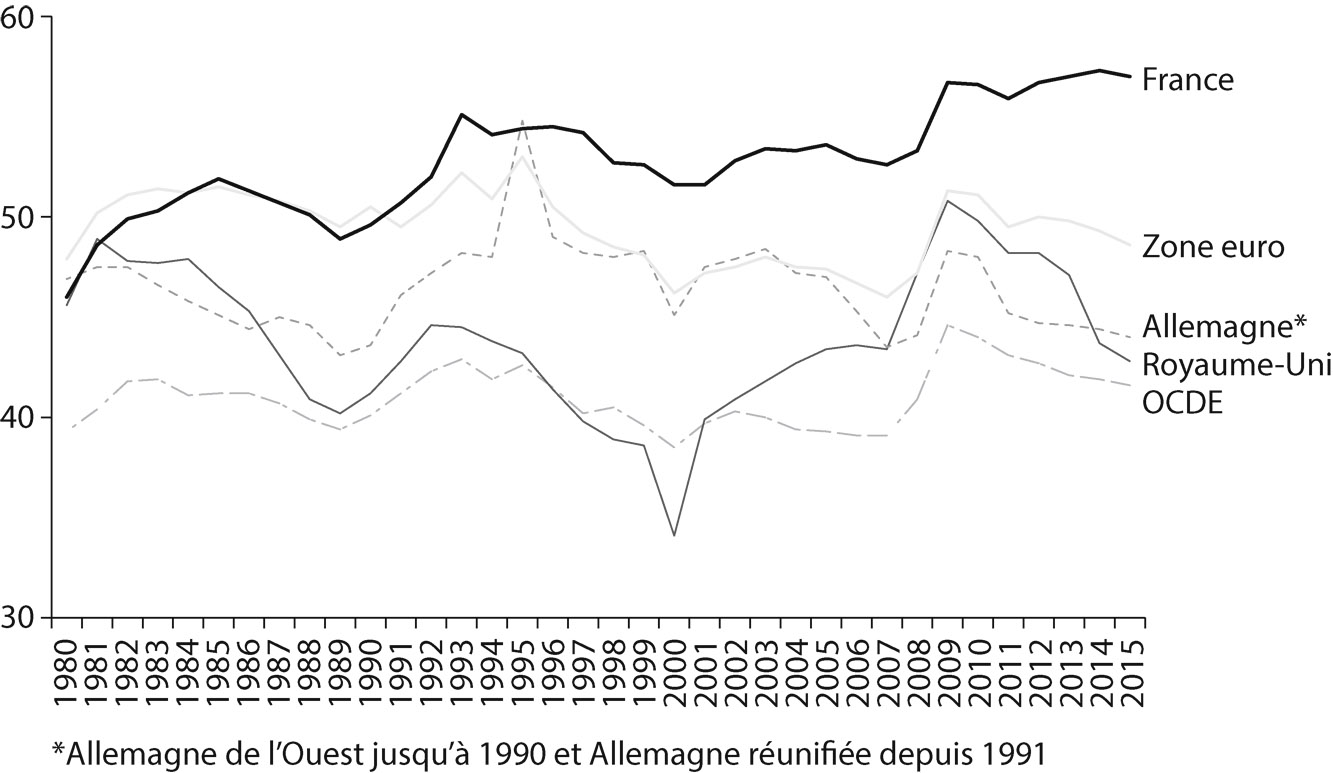

Les taux de dépenses publiques au regard du PIB ont continué à progresser dans les années 1980 mais de manière moins spectaculaire et, surtout, moins diversifiée (cf. graphique 1).

La moyenne OCDE, inférieure à 40 % en 1980, dépasse 44 % en 2009. Cette hausse procède essentiellement des effets de la crise de 2008, qui a réduit le PIB (ou tout au moins sa croissance) et a conduit les États à augmenter leur dépense publique. Le niveau est inférieur à 42 % en 2015.

Prise individuellement, la trajectoire de la dépense publique des États est certes cohérente avec la moyenne OCDE mais souvent singulière. En tendance, la France a suivi une courbe ascendante, le taux de dépenses publiques augmentant de 10 points (de 47 % à 57 %). L’Allemagne, après avoir encaissé le choc budgétaire de la réunification, retrouve en fin de période le niveau de 1980, autour de 44 %. Le Royaume-Uni, au même niveau que la France en début de période et après une période libérale, affiche en 2015 un taux de dépenses publiques de 42,8 %.

Graphique 1 – Progression des dépenses publiques entre 1980 et 2015 (en points de PIB)

En volume, les dépenses publiques croissent moins vite dans les années 1990 (2 % annuels contre 3 % dans les années 1980) notamment du fait de la préparation de l’union monétaire en ce qui concerne les pays européens. La Belgique et les Pays-Bas ont mis un terme à la croissance de la dépense publique dès le début des années 1990. L’Irlande, les pays scandinaves et l’Espagne ont même réduit leurs dépenses, de près de 5 points en quelques années. Ce sont les politiques budgétaires discrétionnaires qui ont été réduites et notamment les subventions et les crédits pour la défense. À l’exception de l’Irlande, tous les pays européens ont renoué avec les dépenses dans les années 2000 après la phase de qualification pour l’union monétaire.

3.2 Le poids des dépenses publiques reste très élevé en France et doit être maîtrisé

a Le poids des dépenses publiques en France est supérieur à celui constaté dans les autres pays développés

En 2015 et 2016, les dépenses des administrations publiques représentaient entre 56 et 57 % en France, ce point haut semblant à ce stade plutôt constituer un plateau qu’un sommet. La France occupe la première place de l’Union européenne avec la Finlande et devant la Grèce et le Danemark. Les autres plus grandes économies européennes sont en deçà : l’Allemagne est à 44 %, le Royaume-Uni à 42,8 %, l’Italie à 50,5 %. La moyenne de la zone euro est de 47,2 % et celle des membres de l’Union européenne de 47,4 %.

Tableau 1 : Le poids des dépenses publiques aujourd’hui (en points de PIB)

2012 | 2013 | 2014 | 2015 | 2016 | |

France | 56,8 | 57,0 | 57,1 | 56,7 | 56,2 |

Allemagne | 44,3 | 44,7 | 44,4 | 44,0 | 44,3 |

Italie | 50,8 | 51,0 | 50,9 | 50,5 | 49,6 |

Royaume-Uni | 46,3 | 44,7 | 43,7 | 42,9 | 42,1 |

Zone euro (19 pays) | 49,7 | 49,7 | 49,3 | 48,5 | 47,7 |

UE (28 pays) | 49,0 | 48,7 | 48,1 | 47,2 | 46,6 |

b Toutes les dépenses publiques ne sont pas également maîtrisables

Si les années 2000 ont renoué avec d’importantes dépenses publiques, les niveaux élevés de dette conduisent, dans les années 2010, à un incontournable encadrement voire une baisse des dépenses publiques. La dette publique a plus que triplé entre 1983 et 2016. Les pouvoirs publics en prennent désormais véritablement conscience. Les dépenses publiques françaises n’ont augmenté que de 0,8 % en 2015, 1,4 % en 2016 et augmenteraient de 1,6 % en 2017 (PLF pour 2017). Des efforts considérables sont demandés à la sécurité sociale et notamment au risque maladie avec un ONDAM ambitieux.

Les dépenses publiques les plus dynamiques sont en effet les prestations sociales qui sont passées, de 1990 à 2016, de 24,3 à 31,5 points de PIB. Les dépenses contraintes résultent de choix faits plus tôt. En effet, l’État et les autres APU se doivent d’honorer les charges de la dette (2 points de PIB pour l’État en 2016), de garder les fonctionnaires en activité et de payer les pensions des fonctionnaires en retraite. Avec l’arrivé des générations du « baby-boom » à la retraite, le poids des pensions est très important, d’autant plus que le périmètre de la fonction publique était plus important auparavant (les anciens et certains actuels personnels de La Poste ou EDF).

En conséquence de la progression des dépenses d’intervention, le poids des dépenses d’investissement et de fonctionnement a régressé au sein de la dépense publique. Ainsi, l’investissement, qui représentait 9 % de la dépense publique en 1960, n’en représente plus que 6,1 % en 2015. Quant aux dépenses de fonctionnement, elles sont passées, sur la même période, de 41 % à 34 % malgré les fortes embauches des années 1980.

c Tous les sous-secteurs institutionnels doivent contribuer à une évolution plus modeste des dépenses publiques

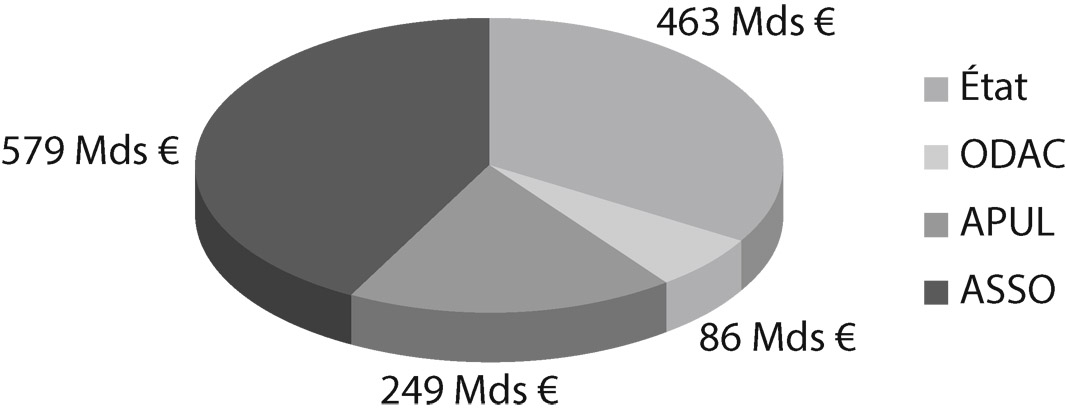

La dépense publique n’est pas seulement l’affaire de l’État. Ainsi que l’illustre le graphique 2, elle est partagée, en France, entre l’État (34 %), les ODAC (6 %), les APUL (18 %) et les ASSO (42 %).

Graphique 2 – Répartition de la dépense publique française en 2014 (en Md€)

La croissance des dépenses publiques des collectivités territoriales ne s’explique pas uniquement par les transferts de compétences. Certes, les transferts, et notamment ceux de personnels, sont coûteux (loi du 13 août 2004 relative aux libertés et aux responsabilités locales). Entre 2006 et 2012, plus de 130 000 équivalents temps plein travaillés (ETPT) ont été transférés de l’État aux collectivités territoriales.

Il n’en demeure pas moins que les collectivités territoriales ont eu et ont une propension importante à recruter – et à dépenser de manière générale – au-delà de ce que les transferts nécessiteraient. Entre 1983 et 2014, les dépenses des collectivités territoriales sont passées de 8,7 à 10,9 % du PIB. Une fois retirées les dépenses rendues nécessaires par les transferts, les dépenses supplémentaires s’élèvent à un peu plus de 60 milliards d’euros : en l’absence de ces dernières, le poids des dépenses publiques locales dans le PIB aurait pu diminuer, la croissance du PIB permettant dans cette hypothèse d’absorber l’effet des transferts de compétence.

Si désormais les administrations de sécurité sociale sont responsables de près de la moitié des dépenses publiques, elles concentrent aussi plus des 2/3 de la croissance de la dépense publique notamment du fait de l’assurance vieillesse. Les réformes successives des retraites limitent cet effet depuis 2011 en ce qui concerne la réforme de 2010 et les effets de la réforme de 2013 vont progressivement s’installer. La crise a conduit à un fort taux de chômage, sa courbe ne s’inversant guère, ce qui pèse lourdement sur le budget du service public de l’emploi9.

d Les économies sont moins nuisibles que de nouvelles hausses de prélèvements obligatoires

Depuis le PLF pour 2014, la réduction des dépenses publiques constitue le levier privilégié pour réduire le déficit. Aussi, pour 2014, 80 % des efforts ont porté sur la dépense publique afin de dégager une économie de 15 milliards d’euros. Le PLF pour 2013 prévoyait, lui, à cette fin, un recours à de nouvelles impositions. Augmenter les impôts a des limites car cela peut nuire à l’activité et réduire in fine les recettes fiscales.

*

Pour réduire ses dépenses publiques, la France doit maîtriser ses dépenses de fonctionnement et, surtout, faire évoluer son modèle d’État providence, coûteux en dépenses d’intervention. Des efforts considérables ont été réalisés en fonctionnement, d’où désormais une crainte relative à la qualité du service public rendu. En revanche, la hausse rapide et continue des prestations sociales peut conduire à y trouver des gisements d’économie. Or cela reviendrait à tempérer la solidarité nationale qui est, pour les Français, la première mission des dépenses publiques. Une solution médiane consisterait à contenir la progression de la dépense à un niveau inférieur à la croissance du PIB de façon à réduire la part de la richesse nationale consacrée aux dépenses publiques et non, par principe, leur volume. En effet, geler la dépense publique voire la réduire pourrait gripper le modèle social et l’activité économique. Par voie de conséquence, dans la situation actuelle de croissance atone, un équilibre doit être trouvé entre sérieux budgétaire, assorti d’une juste répartition de l’effort, et soutien à l’activité et à la croissance.