CHAPITRE 17

Les finances de la protection sociale

SOMMAIRE

NOTIONS À MAÎTRISER

◆ La protection sociale

◆ La sécurité sociale

◆ La logique assurantielle et la logique solidaire

◆ Le Haut Conseil du financement de la protection sociale

◆ Régime général et régimes particuliers

◆ La ROSP, la T2A

◆ La CMU, l’ACS

◆ Le FSV

En 2017, la sécurité sociale fête ses 72 ans et le montant total de ses dépenses s’élève à 487 milliards d’euros.

La sécurité sociale a été créée dans un pays ruiné par la guerre. Il s’agissait encore d’une sécurité sociale a minima. Par exemple, les pensions de retraite ne dépassaient pas 40 % des salaires antérieurs. Après la guerre, il convenait de satisfaire les besoins élémentaires des Français : se nourrir, se vêtir, se loger. Or, au fur et à mesure qu’un pays s’enrichit, d’autres besoins apparaissent et notamment la protection contre les grands risques de l’existence : la maladie et la vieillesse.

Pendant les Trente Glorieuses, la sécurité sociale s’est développée pour atteindre un niveau très important. Désormais, toute la population est couverte, qu’elle soit salariée, commerçante, artisante, sans emploi, qu’elle ait cotisé ou pas. En sus des vagues de généralisation (aux différentes franges de la population et non uniquement aux salariés), le montant des prestations a augmenté.

Ont mis un terme aux Trente Glorieuses les deux chocs pétroliers et la crise économique de 1993, laquelle a fait reculer le PIB et stagner la masse salariale. Or, les cotisations sociales, principaux financeurs des prestations de sécurité sociale, sont assises sur les salaires. Quel constat désormais dresser après la crise économique débutée en 2008 ? Il est admis que, grâce à son système de protection sociale, l’économie française joue un rôle d’amortisseur social (les prestations sont versées). Les Français ressentiraient alors moins l’impact de la crise. A contrario, les dépenses publiques induites ralentiraient une possible sortie de crise.

Face aux montants actuels que représente la Sécurité sociale aujourd’hui et la difficulté de les financer, il est permis de se demander si l’on n’est pas allé trop loin. Si la Sécurité sociale est devenue une gigantesque machine à redistribuer, il convient de se demander si elle redistribue trop ou pas assez ? Pour redistribuer davantage, il faudrait augmenter les recettes : au choix les cotisations sociales, la TVA, les impôts, des taxes variées. Lorsque la richesse nationale stagne et que la croissance est atone, est-il possible de maintenir l’un des plus ambitieux systèmes de protection sociale au monde ? La première des économies est la non-dépense, d’où une interrogation légitime relative aux prestations de sécurité sociale, à certains droits acquis.

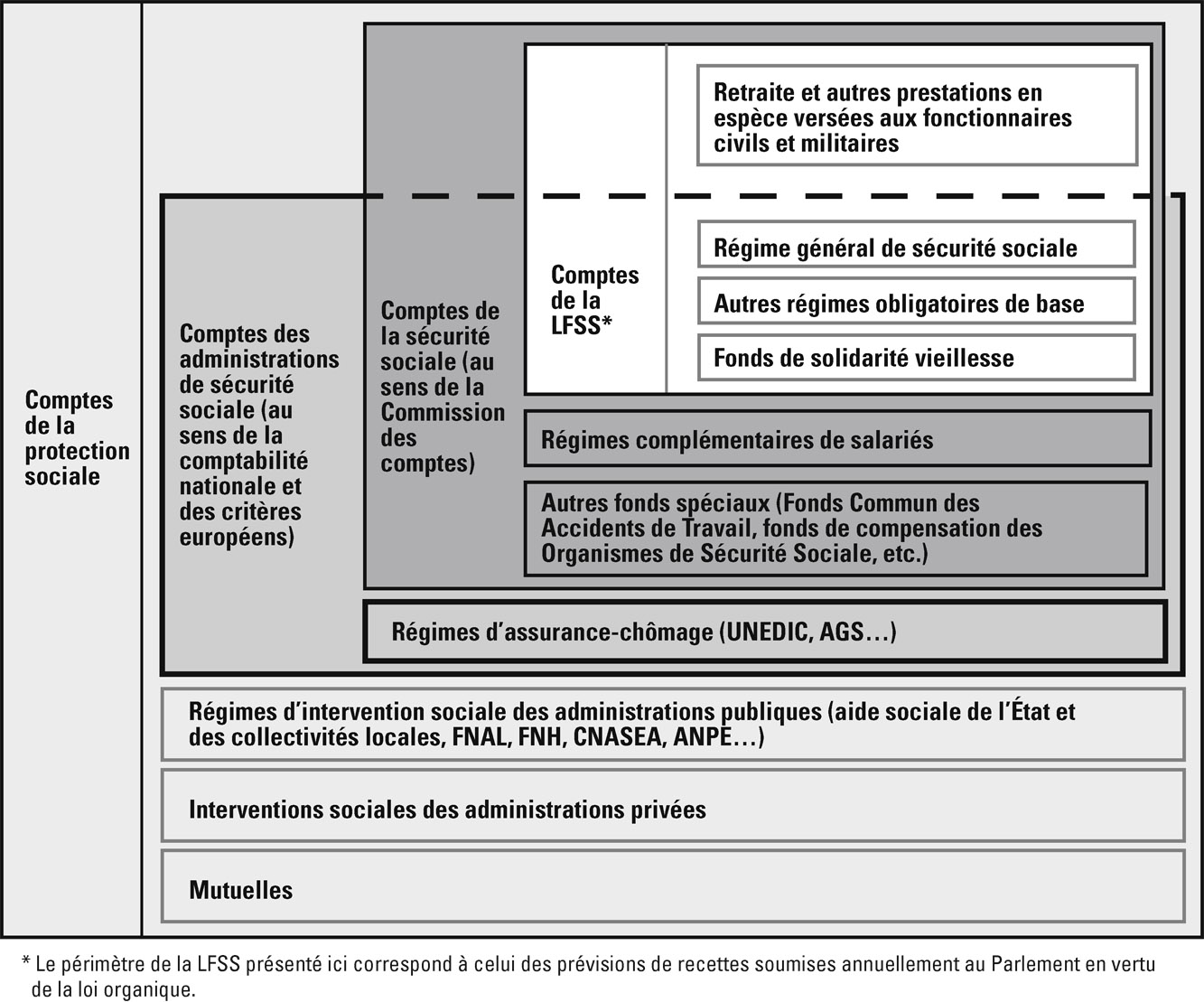

Composées de différents agrégats, les dépenses de protection sociale recouvrent les comptes des administrations de sécurité sociale et les interventions sociales des autres administrations (cf. schéma 1). La maîtrise des dépenses sociales constitue aujourd’hui une question clé des finances publiques afin que la France respecte ses engagements européens et parce que l’équilibre des comptes est une condition indispensable de la pérennité du système collectif de solidarité.

Schéma 1 – La décomposition des comptes de la protection sociale

ENCADRÉ 1

L’organisation de la sécurité sociale

Les organismes de Sécurité sociale (OSS) se composent des caisses nationales et de leurs réseaux de caisses locales :

Les caisses nationales (du régime général) : caisse nationale des allocations familiales (CNAF), caisse nationale d’assurance-maladie des travailleurs salariés (CNAMTS), caisse nationale d’assurance vieillesse des travailleurs salariés (CNAVTS) et agence nationale des organismes de sécurité sociale (ACOSS)1 ;

Les caisses locales (du régime général) : caisses d’allocations familiales (CAF), caisses primaires d’assurance-maladie (CPAM), caisses d’assurance retraite et de la santé au travail (CARSAT) et unions de recouvrement des cotisations de la sécurité sociale et d’allocations familiales (URSSAF).

Chaque caisse nationale et chaque caisse locale sont dotées d’un conseil d’administration composé de représentants des salariés et des employeurs et, le cas échéant, de personnalités qualifiées. C’est le consensus entre les partenaires sociaux qui est nécessaire à la bonne mise en œuvre des politiques de sécurité sociale.

Les caisses locales, si elles s’attachent à mettre en œuvre les décisions de leur conseil d’administration, n’en font pas moins partie d’un réseau organisé par leur caisse nationale. Cette synthèse permet une mise en œuvre, sur le terrain, de la législation et la réglementation relatives à la Sécurité sociale en tenant compte des singularités locales.

Pour prendre la mesure de l’organisation de la sécurité sociale, il faut faire la distinction entre ses deux éléments constitutifs :

Le régime qui désigne, pour une population donnée, les règles spécifiques à la couverture d’un risque ainsi que l’organisation juridique et comptable chargée de gérer ce risque (régime général mais aussi régime agricole2, celui des indépendants3 et régimes spéciaux).

La « branche » qui correspond à un risque social. On en dénombre quatre : la branche « maladie » ; la branche « famille » ; la branche « vieillesse » ; et la branche « accidents du travail-maladies professionnelles » ou « ATMP ».

La conjonction de ces deux dimensions permet de définir les modalités de cotisations et la hauteur des prestations fournies respectivement par et pour une personne dans le but de couvrir un risque. Autrement dit, chaque branche correspond à un risque social dont la couverture est assurée selon les modalités prévues par un régime donné. Les charges vieillesse d’un exploitant agricole ne seront ainsi pas recouvertes selon les mêmes modalités que celles d’un artisan ou d’un salarié affilié au régime général.

L’organisation horizontale de la Sécurité Sociale s’accompagne d’une division verticale permettant sa mise en œuvre sur le territoire.

Au niveau local, les organismes « de base » sont chargés de payer effectivement les prestations aux assurés. Les caisses nationales n’exercent pas, juridiquement, de contrôle hiérarchique sur les organismes locaux qui jouissent d’un budget propre. Cette autonomie est le fruit de l’héritage mutualiste des assurances sociales. Cependant, elle est contrebalancée par un contrôle substantiel de l’État qui se justifie en tant que la sécurité sociale est un service public :

Contrôle de l’État sur les organismes nationaux : la direction de la sécurité sociale (ministère en charge des affaires sociales) exerce une tutelle technique sur les organismes nationaux ; à cette tutelle technique se rajoute une tutelle budgétaire exercée par le ministère chargé des finances.

Contrôle de l’État sur les organismes locaux : l’État contrôle la légalité de leurs opérations.

Contrôle de l’État sur les niveaux de cotisations : le gouvernement fixe les niveaux de cotisations et de prestations par voie réglementaire.

1 Une inadéquation entre le mode financement, le contexte socio-économique et les objectifs

La sécurité sociale est un instrument de redistribution au nom de la solidarité nationale (art. L. 111-1 du code de la sécurité sociale, CSS). Le financement de la sécurité sociale doit concilier soutenabilité financière et économique. En effet, il n’est possible de redistribuer que dans la limite des ressources disponibles, ce qui implique de couvrir, d’une part, les dépenses par des recettes d’un montant approprié et, d’autre part, de mettre en place une politique de prélèvements en cohérence avec le niveau de croissance et d’emploi. En outre, cette double condition de soutenabilité doit intégrer des logiques d’équité, de cohérence et de lisibilité du prélèvement en rapport avec son affectation.

La masse salariale du secteur privé, laquelle est le principal financeur des régimes de sécurité sociale, croîtrait de 2,7 % en 2017 selon la LFSS pour 2017. C’est à partir de 2018 que la progression serait plus encourageante : 3,6 % en 2018 et 4,1 % en 2020.

1.1 L’ universalisation des risques couverts ne permet plus de lier exclusivement protection sociale et travail

a La protection sociale demeure majoritairement financée par les cotisations sociales

La part individuelle et non obligatoire du financement de la protection sociale demeure minoritaire en France. Elle regroupe notamment les mutuelles, les assurances ou la prévoyance. La maîtrise des dépenses sociales passerait par le développement des organismes complémentaires. Aussi, le développement des mutuelles est soutenu par plus de 3 Md€ de dépenses fiscales. La mise en place des « contrats responsables » depuis 2004 est un exemple de la volonté de responsabiliser/associer les organismes complémentaires à la maîtrise des dépenses (non-remboursement du ticket modérateur d’ordre public en contrepartie d’avantages fiscaux, non-remboursement des dépassements d’honoraires excessifs).

Toutefois, l’intérêt d’un système mixte d’assurance-maladie notamment n’a pas été démontré. Pour Brigitte Dormont, Pierre-Yves Geoffard et Jean Tirole, l’organisation reposant sur « deux types d’opérateurs, (lesquels) concourent à la couverture des mêmes soins : la sécurité sociale et les organismes complémentaires (…), entraîne(nt) des coûts de gestion élevés et favorise la hausse des prix des soins (et) encourage la sélection des risques, ce qui produit des inégalités dans l’accès à l’assurance et aux soins » 1. En outre, la couverture par un organisme complémentaire peut être rendue obligatoire pour les salariés dans le cadre de contrats collectifs d’entreprise, comme c’est le cas pour le risque santé depuis 20164, ce qui renforce la confusion entre sécurité sociale et protection complémentaire. Au moment de la retraite, l’ancien salarié ne bénéficiera plus de sa protection complémentaire. S’il en souhaite une personnelle, elle lui coûtera très cher (le coût de l’assurance-maladie complémentaire croît avec l’âge).

Le financement public, hors sécurité sociale, est croissant et correspond aux interventions directes des administrations publiques au bénéfice notamment de l’insertion, de la dépendance et du logement. Le budget général de l’État consacre ainsi un peu moins de 80 Md€ à la protection sociale, notamment aux titres de la solidarité, de l’insertion et de l’égalité des chances, des aides au logement, de la politique de l’emploi, de l’accès aux soins et des prises en charges d’autres prestations. L’État transfère également des financements à la sécurité sociale lorsqu’il met en œuvre des réductions de cotisations sociales (par exemple sur les bas salaires) qui réduisent les ressources de la sécurité sociale, laquelle doit pourtant assumer les mêmes dépenses qu’avant.

Les différents régimes de la sécurité sociale répondent encore, pour 80 %, à une logique assurantielle dans le cadre des revenus de remplacement, tels ceux versés au titre de la maladie, de la maternité, des accidents du travail et maladies professionnelles ; et de revenus différés comme la retraite. Il s’agit d’une prise en charge collective du risque.

b Une progressive déconnexion des droits de l’activité professionnelle

La nécessaire solidarité et l’apparition du chômage de masse ont dépassé la stricte logique d’ayants droit. Ainsi, dès 1978, les prestations familiales deviennent universelles. La couverture maladie universelle (CMU), mise en place en 2000, assure, à tous, le remboursement de base de la branche maladie. La CMU-C (« C » pour complémentaire) et l’aide à la complémentaire santé (ACS) permettent de couvrir, en théorie, pour les plus modestes, des dépenses peu prises en charge par les régimes de base (optique) ou certains dépassements d’honoraires. Enfin, la logique assurantielle, liée au travail, laissait également passer certaines personnes âgées à travers les mailles du filet. Le fonds de solidarité vieillesse (FSV) permet de pallier cela en versant les allocations du minimum vieillesse. De la même façon, l’aide médicale de l’État (AME) permet l’accès aux soins de personnes présentes, en situation irrégulière, sur le territoire français (sous conditions de ressources et de résidence).

Au-delà des prestations familiales, des dispositifs fiscaux concourent également à la couverture des dépenses engagées par les familles aux fins d’exercer une activité professionnelle, tels les crédits d’impôts relatifs à la garde d’enfant ou à l’emploi à domicile. Le coût de ces deux dispositifs est évalué, pour les actifs, à 3,3 Md€ pour 2017. En outre, l’impôt sur le revenu tient compte de la composition du foyer (quotient familial), ce qui organise une redistribution horizontale (cf. chapitre 23).

1.2 Les actuelles sources de financement présentent des limites

a La logique de solidarité nationale a appelé une diversification des financements associés

maladie | vieillesse | famille | accidents du travail/maladies professionnelles | Régime général (total) | |

Cotisations effectives | 90,9 | 80,7 | 48,4 | 12,3 | 352,7 |

Cotisations prises en charge par l’État | 3,1 | 2,2 | 0,7 | 0,1 | 6,1 |

CSG | 71,1 | 0 | 10,2 | 0 | 81,1 |

Impôts, taxes et autres contributions sociales (hors CSG) | 32,3 | 23,9 | 7,8 | 0 | 54,9 |

Transferts | 3 | 29,1 | 0,4 | 0 | 21,4 |

Autres produits | 3,9 | 0,3 | 0,7 | 0,5 | 5,3 |

Total des recettes | 203,2 | 126,5 | 49,9 | 12,8 | 374,5 |

Afin de ne pas alourdir trop les cotisations sociales reposant sur le seul travail, le législateur a décidé de créer ou d’affecter tout ou partie d’impôts et taxes au financement de la sécurité sociale (cf. tableau 1). L’étatisation du financement de la sécurité sociale répond également à l’universalisation de certaines prestations. On note un basculement progressif, lié au développement de l’universalité, d’une logique bismarckienne (cotisations sociales sur le travail) à une logique beveridgienne (par l’impôt). En effet, les prestations profitant à tous, il n’est pas logique d’asseoir leur financement sur les seuls salaires. De nouvelles contributions sur l’ensemble des revenus – travail et capital – alimentent la sécurité sociale. Il s’agit notamment de la CSG, de la contribution au remboursement de la dette sociale (CRDS) et de la contribution de solidarité autonomie (en faveur des personnes âgées). Plus de 50 impôts sont affectés à la protection sociale : c’est aussi le cas des taxes sur les alcools et le tabac. L’idée est que les ressources dépassent l’assiette du travail pour peser aussi sur les revenus de remplacement et du capital.

b Un équilibre du régime général permis par l’État qui prend (enfin) en charge les exonérations qu’il accorde

Tant pour garantir la pérennité de la couverture des risques que pour assurer la confiance des jeunes générations en le système de protection sociale, l’équilibre est nécessaire. Celui-ci semble à portée de main si l’on considère que la LFSS pour 2017 prévoit un déficit de 400 M€ pour le régime général. Auparavant le déficit atteignait, chaque année, plusieurs milliards d’euros (plus de 17 Md€ de déficit en 2011).

Ce qui nuisait à l’équilibre du budget général étaient les pertes de recettes (baisse de cotisations, récemment dans le cadre du pacte de responsabilité et de solidarité, exonérations accordées par l’État), les dépenses supplémentaires, les transferts de compétences décidés par l’État mais non entièrement compensés par lui. Depuis 2016, de telles dépenses sont transférées au budget de l’État. À cela s’ajoutent un strict respect de l’objectif national de dépenses d’assurance maladie (ONDAM), la lutte contre la fraude aux prestations et aux cotisations, une limitation des dépenses de gestion administrative, une hausse des taux des cotisations vieillesse.

Tableau 2 : Recettes, dépenses et solde du régime général

2014 | 2015 | 2016 | 2017 | 2018 | |

recettes | 334 | 340,3 | 368,2 | 379,5 | 390,3 |

dépenses | 343,7 | 347,2 | 371,6 | 374,4 | 388,2 |

solde | – 9,7 | – 6,8 | – 3,4 | – 0,4 | +2,1 |

c La dette sociale générée par les déficits est portée par un établissement public de l’État

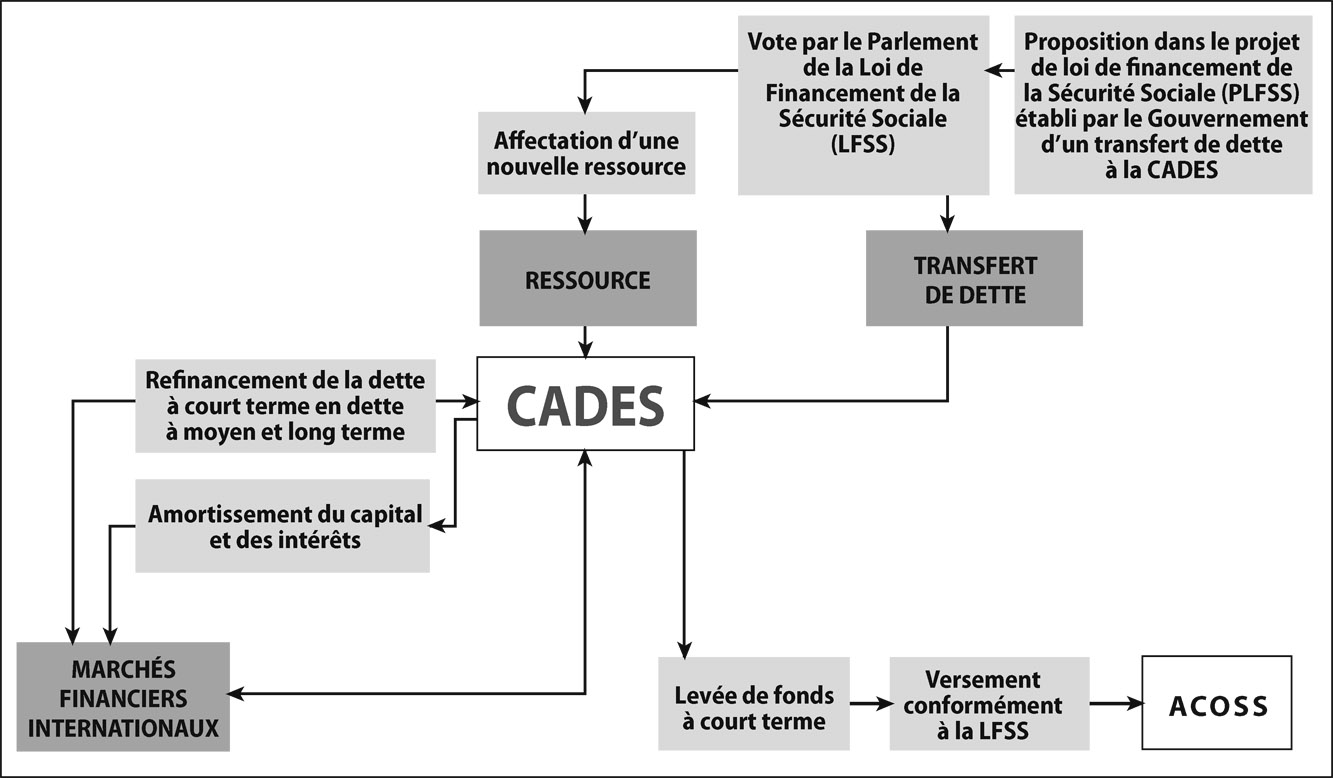

Les déficits sont à l’origine d’une dette sociale. Certes, formellement, l’agence centrale des organismes de sécurité sociale (ACOSS), qui tient les comptes du régime général de sécurité sociale et assure la gestion commune et centralisée de sa trésorerie, ne peut s’endetter. Cependant, l’ACOSS peut emprunter à court terme, c’est-à-dire à moins d’un an, pour couvrir le besoin de trésorerie des organismes de sécurité sociale. Or la trésorerie de l’ACOSS est structurellement déficitaire. Le déficit de la l’ACOSS a atteint 28,5 Md€ au 31 décembre 2015.

C’est la caisse d’amortissement de la dette sociale (CADES) qui, depuis sa création en 19965, gère et « amortit » (i.e. rembourse) la dette de la sécurité sociale. Auparavant, l’État comblait régulièrement le besoin de financement de l’ACOSS, ce qui revenait à mettre en échec le principe selon lequel le budget des organismes de sécurité sociale avait vocation à être équilibré à long terme et, de surcroît, ne permettait pas d’identifier de manière transparente la part de la dette de l’État due à l’accumulation des déficits sociaux. Par ailleurs, le recours à des emprunts à court terme n’offrait pas une sécurité suffisante au financement de l’ACOSS, de sorte qu’un dispositif pérenne, prenant acte de l’endettement structurel de la sécurité sociale, était devenu nécessaire.

La mission de la CADES est de prendre en charge les déficits de l’ACOSS, dans les limites définies par la loi organique et dans les conditions prévues par les LFSS, et de les rembourser. Pour ce faire, la CADES est affectataire de ressources (de la CRDS notamment, mais aussi de points de CSG et d’un versement du fonds de réserve des retraites, FRR) et peut emprunter à moyen et à long termes sur les marchés financiers afin de refinancer sa dette à court terme (cf. graphique 1). Ainsi, en 2016, elle a levé 13,7 Md€ sur les marchés financiers. En tant qu’établissement public administratif, la CADES est un démembrement de l’État, qui est l’ultime responsable de sa solvabilité (garantie implicite). Elle bénéficie ainsi de conditions d’emprunt favorables, proches de celles de l’État français (cf. chapitre 30).

Originellement conçue comme provisoire, la CADES a été quasiment pérennisée. En effet, elle s’est vue régulièrement transférée de la dette sociale à amortir : 46 Md€ en 1996-2001, 61 Md€ en 2002-2006, 96 Md€ en 2007-2011, 58 Md€ en 2012-2016. Fin 2016, depuis sa création en 1996, la CADES a repris 260,5 Md€ de dette, en a amorti 124,7 Md€ et a payé 49,8 Md€ d’intérêts. Il lui reste ainsi 135,8 Md€ à amortir, soit 6,3 % de la dette publique.

Pour 2017, les ressources de la CADES sont de 17,3 Md€ : 7,7 Md€ de CSG, 7 Md€ de CRDS et 2,1 Md€ du FRR. Après paiement des intérêts d’emprunt et autres frais, ce sont ainsi 14,9 Md€ qui seront amortis en 2017.

L’extinction de la CADES est prévue lorsque la dette sociale aura été totalement amortie, fin 2024 – selon les prévisions officielles, qui font l’hypothèse que la CADES ne reprendra plus aucune dette à compter de 2017. Si la loi organique du 2 août 2005 prévoit que tout transfert de dette vers la CADES doit prévoir des ressources additionnelles afin de ne pas augmenter la durée de vie de la CADES, une extinction plus tardive n’est pas à exclure.

ENCADRÉ 2

Le fonds de réserve des retraites (FRR)

En 2001 a été créé l’établissement public administratif « fonds de réserve des retraites », lequel avait pour mission d’accumuler 150 Md€ jusqu’en 2020 afin de faire face au choc démographique et de pouvoir payer les pensions. En 2011 a été stoppée l’alimentation de 2 Md€ par an au motif que la réforme des retraites garantissait l’intégralité du paiement des pensions à venir. Le FRR a poursuivi sa mission de gestion de ses actifs (40 Md€). Chaque année, il doit verser 2,1 milliards d’euros à la CADES en sus de versements ponctuels. La gestion efficace de ses actifs par le FRR lui a permis de gagner 1,5 Md€ en 2015 malgré le versement de 2,1 Md€ au bénéfice de la CADES. L’actif net du FRR fin 2015 est de 36,3 Md€ malgré 10,5 Md€ de versement à la CADES depuis 2010.

Élargir la logique du FRR reviendrait à introduire une part de fonds de pension dans le financement des retraites. Le débat officiel n’en fait pas état.

2 Vers une maîtrise de la dépense ?

2.1 Pour une distinction claire entre les prestations assurantielles et de solidarité

Le système de protection sociale pourrait se fixer de nouveaux objectifs. Une ventilation claire entre les prestations relevant d’une logique assurantielle et celles relevant d’une logique solidaire serait souhaitable6. Les prestations prodiguées sans contributions préalables sont croissantes. Suivant cette logique, les prestations relevant d’une logique assurantielle devraient n’être ouvertes qu’aux seuls cotisants. A contrario, les prestations relevant d’une logique solidaire, et donc financées par des impôts (comme la CMU), devraient bénéficier d’un financement strictement distinct des cotisations sociales. La fiscalisation croissante des ressources affectées à des dépenses de solidarité (comme la CSG) montre, si besoin était, le souci croissant de maintien de l’équilibre entre prestations et ressources.

2.2 Les gisements d’économies sont dans la branche maladie

La branche maladie est celle à laquelle les efforts les plus importants sont demandés. En effet, les dépenses d’assurance-maladie augmentent mécaniquement avec le vieillissement de la population et le progrès technique. Pour limiter cette progression, l’objectif national de dépenses d’assurance-maladie (ONDAM) encadre l’offre de soin. Chaque année sont fixés un objectif de dépenses et un taux d’accroissement des dépenses de santé ; ils fixent les orientations de la politique de santé et notamment la régulation de la consommation de soins. L’ONDAM est en moyenne de 2,1 %.

Le pilotage financier au moyen de normes de dépenses n’allait pas de soi car la sécurité sociale se fonde sur des droits objectifs que les personnes utilisent en fonction de leurs nécessités (logique de guichet et non d’enveloppe). Traditionnellement, les dépenses se constataient et les pouvoirs publics ne fixaient que le niveau des droits. Différents instruments de régulation ont été mis en place, comme le médecin référent, le parcours de soins et, pour expérimentation, le dossier médical personnalisé, ainsi que des dispositifs de participation et de responsabilisation des assurés au paiement de leurs soins comme les franchises, forfaits, ticket modérateur, déremboursements. Intégrés aux plans successifs de redressement de l’assurance-maladie, ces différents leviers de régulation sont aujourd’hui contestés au regard de l’ampleur du phénomène de renoncement aux soins. Pour les hôpitaux, les instruments de régulation sont notamment la T2A (tarification à l’activité) à la place de la DGF (dotation globale de financement), ainsi que l’hospitalisation ambulatoire.

Selon l’organisation mondiale de la santé (OMS), la rémunération des médecins à l’acte entraîne un surcoût automatique de 11 à 12 %, et n’inciterait ni au contrôle des acte ni à la prévention. Aussi, à l’instar d’autres pays européens, la France a commencé à diversifier la rémunération des médecins. A été introduite la rémunération basée sur les objectifs de santé publique (ROSP), laquelle lie une part de la rémunération à l’atteinte d’objectifs liés à la (bonne) gestion de la patientèle (par exemple : inciter les patients à aller se faire dépister pour certains cancers). Ces évolutions se concrétisent par des bonus pour les professionnels de santé (la ROSP augmente la rémunération des médecins et peut atteindre plusieurs milliers d’euros par an) et ne s’inscrivent pas dans un système, moins onéreux, d’incitations à la vertu ou de sanction (certains médecins n’ont toujours pas de lecteur de carte Vitale !). La ROSP permet de ne pas augmenter le prix de la consultation et de cibler les nouvelles ressources accordées aux médecins par la sécurité sociale aux plus vertueux. De surcroît, la consultation chez un généraliste (secteur I) a été revalorisée de 23 à 25 € au 1er janvier 2017.

Le parangonnage donne des pistes pour aller plus loin. La rémunération pourrait être liée aux conditions de travail en tenant compte des coûts d’installation, des caractéristiques de la population, de la taille de la patientèle. Des mécanismes d’alerte pourraient encadrer la prescription de médicaments. En effet, en France, 90 % des consultations débouchent sur des prescriptions contre un peu plus de 40 % aux Pays-Bas.

2.3 Le Haut Conseil du financement de la protection sociale

En mars 2012 a été créé le Haut Conseil du financement de la protection sociale (HCFiPS) sur le modèle du comité d’orientation des retraites (COR), du Haut Conseil pour l’avenir de l’assurance-maladie (HCAAM) ou encore du Haut Conseil de la famille. Le rôle des partenaires sociaux, à l’origine de la création et théoriquement de l’administration de la sécurité sociale, est mis à l’écart au profit de l’État qui se voit confier la responsabilité de l’équilibre des comptes sociaux.

Dans ses premiers travaux, le Haut Conseil a notamment proposé la diminution, voire la suppression des cotisations familiales des employeurs pour les remplacer par une hausse de la TVA. Les dernières missions confiées au HCFiPS lui demandent d’identifier les conditions du retour et du maintien à l’équilibre des régimes de protection sociale à moyen et long termes ; de clarifier les principes de financement entre les politiques de solidarité nationale et la prise en charge de droits individuels contributifs ; de mieux asseoir et diversifier le financement de la protection sociale ; d’organiser le recouvrement, par les URSSAF, des cotisations des assurances retraite complémentaires obligatoires AGIRC (association générale des institutions de retraite des cadres) et ARCCO (association pour le régime de retraite complémentaire des salariés).

*

En définitive, le financement de la sécurité sociale doit assurer la soutenabilité du système (dynamique des recettes et des prestations à verser), la conciliation avec la croissance et l’emploi (les allégements de cotisations sociales notamment sur les bas salaires doivent être compensés) et la cohérence du financement et des compensations des baisses de cotisations (les taxes sur le tabac sont aujourd’hui affectées à la branche famille !).

La CSG – et notamment son assiette large – semble une bonne solution alternative à la budgétisation (qu’appelle l’universalisation des prestations). Les pouvoirs publics ont évoqué la fusion du CICE et des allégements sur les bas salaires, ce qui reviendrait à des cotisations sociales négatives ! Serait alors définitivement actée la disparition du lien entre cotisations sociales et l’ouverture de droit au profit de la seule exigence de résidence en France.

SUJETS D’EXAMEN ET DE CONCOURS

• Quel budget pour la sécurité sociale ?

• Le financement de la sécurité sociale est-il adapté ?

• Peut-on maîtriser les dépenses sociales ?

• Augmenter et diversifier les ressources ou réduire les prestations ?

• L’endettement social

RÉFÉRENCES

Robert Lafore, « La décentralisation de l’action sociale. L’irrésistible ascension du “département providence” », Revue française des affaires sociales, 2004/4, Paris, la Documentation française.

Jean Tirole et alii, Refonder l’assurance-maladie, Note CAE no 12, avril 2014.