Kapitel 2

Preisfeststellung an der Börse und außerhalb

Bevor ich im Laufe des Buches auf die für alle Trader wichtige Frage eingehe, bei welchem Preis Sie am besten kaufen oder verkaufen sollten (und Sie werden sehen, dass sich diese Frage gar nicht so einfach und schon gar nicht pauschal beantworten lässt), sollten Sie sich folgende Frage stellen: Nach welchen Kriterien wird an der Börse ein Preis festgestellt? Um diese Frage zu beantworten, müssen Sie zunächst zwei Fragen beantworten:

1.Geht es um die Preisfeststellung an einer Parkettbörse oder an einer elektronischen Börse?

Wertpapiere können in Deutschland an sechs Präsenzbörsen und an einer elektronischen Börse gehandelt werden. Den Unterschied lernen Sie in Kapitel 1 kennen. Die Methode der Preisfeststellung unterscheidet sich in ein paar kleinen, aber wichtigen Details.

2.Um was für ein Wertpapier handelt es sich eigentlich?

●Aktien oder Anleihen: Der Preis wird anhand von Angebot und Nachfrage ermittelt.

●Verbriefte Derivate wie Zertifikate oder Optionsscheine: Der Preis wird vom Emittenten berechnet und an der Börse wird entsprechend dieser Vorgabe der Preis festgestellt (dazu mehr weiter hinten in diesem Kapitel).

Kümmern wir uns zuerst um die Papiere, bei denen der Preis über Angebot und Nachfrage gebildet wird.

Fälschlicherweise gehen viele davon aus, dass die Aufgabe der Börse darin besteht, für einen Kauf oder Verkauf den »besten« Preis zu vermitteln. Das stimmt aber nur bedingt. Denn nach § 2 Abs. 1 Börsengesetz, ist eine Börse ein multilaterales System, das die Interessen einer Vielzahl von Personen am Kauf und Verkauf zusammenbringt. Dies bedeutet nun, dass die Börsen nicht nach dem besten Preis, sondern nach dem bestmöglichen Preis mit dem höchsten Umsatz aus sind.

Am besten verständlich wird dies durch einen Blick in das Orderbuch.

Ein etwas anderes Buch: Das Orderbuch

Angenommen, Sie haben für den Kauf der Daimler-Aktien aus Kapitel 1 Ihre Order an einer Parkettbörse aufgegeben. Dann landet die Order im elektronischen Orderbuch des für die Daimler-Aktie zuständigen Börsenhändlers. Die Fachbegriffe hierfür sind:

Skontro = elektronisches Orderbuch

Skontro = elektronisches Orderbuch

Skontroführer = Börsenhändler, der die Orderbücher betreut und marktgerechte Börsenpreise feststellt

Im Orderbuch werden Angebot und Nachfrage zusammengeführt und es ist Aufgabe des Skontroführers, einen Börsenpreis festzustellen. Laut Börsengesetz muss dieser

ordnungsmäßig zustande kommen,

der wirklichen Marktlage des Börsenhandels entsprechen,

dem Meistausführungsprinzip entsprechen,

alle Aufträge beziehungsweise Marktteilnehmer gleich behandeln sowie

unverzüglich und ohne schuldhaftes Verzögern den Preis mit dem Umsatz veröffentlichen.

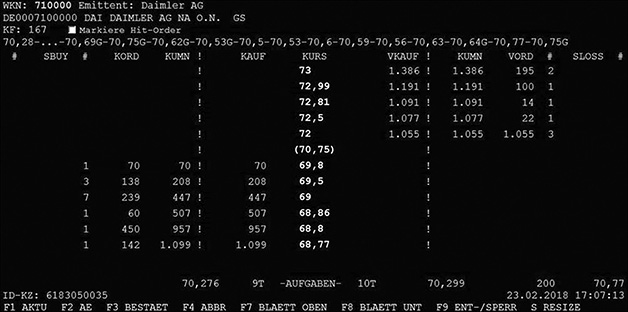

In Abbildung 2.1 sehen Sie das Orderbuch der Börse Stuttgart der Daimler-Aktie vom 23.02.2018.

Abbildung 2.1: Orderbuch von der Börse Stuttgart der Daimler-Aktie vom 23.02.2018, Quelle: www.boerse-stuttgart.de

Ein Skontroführer in Stuttgart betreut Dutzende von Orderbüchern. Jede Gattung hat ein eigenes Orderbuch. Im Orderbuch werden die eingegangenen Kauf- und Verkaufsorders zusammengeführt. Fein säuberlich geordnet und sortiert, in der rechten Spalte die Verkäufe, in der linken Spalte die Käufe. Der Preis in der Mitte mit der Klammer drum herum ist der letzte festgestellte Preis in der Daimler-Aktie. Darüber stehen die (höheren) limitierten Verkaufsorders mit Stückzahl, kumulierter Stückzahl und Anzahl der Orders, die dahinterstehen. Darunter stehen die (niedrigeren) limitierten Kauforders mit Stückzahl, kumulierter Stückzahl und Anzahl der Orders, die dahinterstehen.

Sie sehen direkt über dem letzten festgestellten Preis, (70,75), drei Verkaufsorders über 1.055 Stück mit Limit 72 Euro. Die Verkäufer dieser 1.055 Daimler-Aktien wollen mindestens 72 Euro je Stück, mit mehr sind sie einverstanden.

Direkt unter den (70,75) sehen Sie eine Kauforder über 70 Stück mit Limit 69,80 Euro. Der Käufer will maximal 69,80 Euro je Aktie bezahlen, mit weniger ist er einverstanden.

Noch zwei weitere Zahlen sind interessant. Nicht die Zahlen als solche, sondern deren Bedeutung: Die kumulierten Käufe mit 70.276 Stück und die kumulierten Verkäufe mit 70.299 Stück. Da klafft eine Differenz von 23 Stück. Bis zu diesem Zeitpunkt hat der Skontroführer 23 Daimler-Aktien weniger gekauft als verkauft.

Auf dem Parkett: Eine »Aufgabe« eingehen

Am Anfang dieses Kapitels habe ich Sie auf die Unterschiede zwischen einer Parkettbörse und einer elektronischen Börse aufmerksam gemacht. Hinter der eben erwähnten Differenz von 23 Aktien steckt ein wichtiger Unterschied zwischen Parkettbörse und elektronischer Börse: An einer Parkettbörse darf der Skontroführer Aufgaben eingehen oder auch Wertpapiere aufs Buch nehmen.

Was heißt das? Nehmen Sie folgendes Beispiel: Angenommen, in einem fiktiven Orderbuch wie in Tabelle 2.1 stehen folgende Orders:

eine Kauforder über 100 Stück für 25,00 Euro

eine Kauforder über 300 Stück für 24,10 Euro

eine Verkaufsorder für 50 Stück über 25,00 Euro

eine Verkaufsorder für 200 Stück über 25,60 Euro

Kauf |

Preis |

Verkauf |

25,60 |

200 |

|

25,00 |

50 |

|

(25,00) |

||

100 |

25,00 |

|

300 |

24,10 |

|

Aufgaben |

Tabelle 2.1: Fiktives Orderbuch I

Der letzte festgestellte Preis war 25,00 Euro. Feine Sache, der nächste Preis liegt auch bei 25,00 Euro – aber mit welchem Umsatz?

An einer Parkettbörse kann ein Skontroführer die »fehlenden« Stücke ausgleichen. Er stellt den nächsten Preis bei 25 Euro mit einem Umsatz von 100 Stücken fest. Das Orderbuch sieht dann wie in Tabelle 2.2 aus.

Kauf |

Preis |

Verkauf |

25,60 |

200 |

|

(25,00) |

||

300 |

24,10 |

|

100 |

Aufgaben |

50 |

Tabelle 2.2: Fiktives Orderbuch II

Er hat dem Verkäufer 50 Stück abgenommen und dem Käufer 100 Stück gegeben. Es gab keine Teilausführung auf Seiten des Käufers, der wurde voll bedient. Der Skontroführer hat 50 Aktien verkauft, die er gar nicht besitzt, er ist short gegangen, er ist eine Aufgabe eingegangen. Er darf das auch – aber er muss diese Aufgabe bis spätestens zum Schluss des nächsten Börsentages schließen, wenn er long ist, und bis spätestens zum Schluss des zweiten Börsentages nach dem Abschluss des Geschäfts, wenn er short ist (steht in den Börsengeschäftsbedingungen). Das sind keine hohlen Worte, eine der Aufgaben der Handelsüberwachungsstelle liegt darin, die rechtzeitige Schließung der Aufgabengeschäfte zu überwachen. Was die Handelsüberwachungsstelle ist und was sie macht, erfahren Sie in Kapitel 4.

Im elektronischen Handel wie Xetra oder an der Eurex können keine Aufgaben eingegangen werden. Die Stückzahl der Käufe und Verkäufe muss also exakt passen. Bei liquiden Aktien wie zum Beispiel den 30 DAX-Werten ist das kein Problem. Bei illiquiden, das heißt umsatzschwachen Aktien aus der dritten oder vierten Reihe sind die Orderbücher unausgeglichen und dann kommt es auf Xetra häufig zu Teilausführungen.

Bei vielen Depotbanken kostet jede Teilausführung zusätzliches Orderentgelt! Orders in illiquiden Aktien legen Sie besser an eine Parkettbörse. Denn hier werden die Orders in der Regel voll und damit für Sie kostengünstiger ausgeführt.

Bei vielen Depotbanken kostet jede Teilausführung zusätzliches Orderentgelt! Orders in illiquiden Aktien legen Sie besser an eine Parkettbörse. Denn hier werden die Orders in der Regel voll und damit für Sie kostengünstiger ausgeführt.

Im elektronischen Handel: Preis-Zeit-Priorität

Im elektronischen Handel: Preis-Zeit-PrioritätDie Preis-Zeit-Priorität ist eine Spezialität im elektronischen Handel. Jede eingehende Order bekommt einen Zeitstempel. Der Zeitstempel wird für die Priorisierung vorhandener Orders mit demselben Preis verwendet. Es werden immer die »älteren« Orders zuerst ausgeführt – first come, first serve.

Nehmen Sie sich zur Veranschaulichung noch einmal das Beispiel mit den Daimler-Aktien vor: Sie haben Ihre Verkaufsorder über 100 Stück mit 70,00 Euro limitiert und bei der Orderaufgabe den Handelsplatz Xetra ausgewählt. Im fortlaufenden Handel sehen Sie dann die Preisfeststellungen wie in Tabelle 2.3 aufgelistet. Was Sie in dieser Liste nicht sehen können ist, ob zu diesem Kurs eine Kauforder oder eine Verkaufsorder ausgeführt wurde. Zum besseren Verständnis habe ich die ersten Spalte mit einer laufenden Nummer hinzugefügt.

Nr. |

Uhrzeit |

Kurs |

Volumen |

33 |

10:59:34 |

69,99 |

50 |

32 |

10:59:34 |

70,01 |

779 |

3 … 31 |

10:59:34 |

70,00 |

14.956 |

2 |

10:59:34 |

70,00 |

756 |

1 |

10:59:34 |

70,01 |

1.244 |

Tabelle 2.3: Auszug aus den Xetra-Tickdaten vom 20.02.2018 der Daimler-Aktie

Zeile 1: Bei einem Kurs von 70,01 Euro ist Ihre Order sicher nicht mit dabei.

Zeile 2: Der erste Kurs mit 70,00 Euro. Dieser Preis würde ja passen, aber Sie können sich nicht sicher sein, ob Ihre Order mit ausgeführt wurde. Gab es zu diesem Zeitpunkt ältere Verkaufsorders zu 70,00 Euro als Ihre, wurden diese zuerst ausgeführt und Ihre Order verbleibt unausgeführt oder teilausgeführt im Orderbuch.

Zeile 3–31: Trotz einer Stückzahl von 14.956 Aktien und 29 Preisfeststellungen können Sie sich immer noch nicht sicher sein, ob Ihre Order ausgeführt wurde.

Zeile 32: Bei einem Preis von 70,01 Euro sind Sie auf jeden Fall nicht dabei gewesen.

Zeile 33: mit einem festgestellten Preis von 69,99 € sind alle Kauf- und Verkaufsorders mit einem Limit von 70 Euro abgearbeitet. Damit können Sie sich sicher sein, dass auch Ihre Kauforder mit 70 Euro ausgeführt wurde.

Anhand dieses kleinen Auszugs aus den times & sales von Xetra können Sie sehen, dass in einer Sekunde Dutzende Aufträge ausgeführt werden. So schnell ist kein Mensch, das kann nur ein Computer.

Haben Sie Ihre Order an eine Parkettbörse gelegt, also zum Beispiel an die Börse nach Stuttgart oder Frankfurt, können Sie sich sicher sein, dass Ihre Order auch ausgeführt wurde. Jede Orderausführung auf dem Parkett entspricht einer Auktion: Alle sich im Orderbuch befindlichen Orders werden gleichberechtigt ausgeführt – wenn der Preis stimmt. Wird auf dem Parkett ein Preis mit 70,00 Euro festgestellt – ohne Handelszusatz –, wurde Ihre Order auch ausgeführt (siehe Tabelle 2.4).

Zeitpunkt |

Kurs |

Umsatz Stück |

11:01:38 |

70,11 |

125 |

11:00:03 |

70,03 G |

0 |

10:59:42 |

70 |

800 |

10:59:34 |

70 |

950 |

10:59:00 |

70,04 |

150 |

Tabelle 2.4: Auszug aus dem Kursblattarchiv der Börse Stuttgart vom 20.02.2018 der Daimler-Aktie

Die beiden wichtigen Unterschiede in der Preisfeststellung zwischen Parkettbörse und elektronischem Handel sind also:

Die beiden wichtigen Unterschiede in der Preisfeststellung zwischen Parkettbörse und elektronischem Handel sind also:

Wertpapiere aufs Buch nehmen: Das kann nur der Händler auf dem Parkett.

Preis-Zeit-Priorität: Ältere Orders werden im elektronischen Handel zuerst ausgeführt.

Zusätze und Hinweise

Bei der Preisermittlung gibt es Zusätze und Hinweise. Das sind ergänzende Angaben, die zum Börsenpreis gesetzt werden – und immer die Sicht der Börse ausdrücken. Wer die Buchstabenkürzel interpretieren kann, kann Rückschlüsse auf die Angebots- und Nachfragesituation ziehen.

Hier ein kleiner Auszug aus der Börsenordnung der Baden-Württembergischen Wertpapierbörse:

Zusätze:

●b oder Preis ohne Zusatz = bezahlt: Alle unlimitierten sowie die zum ermittelten Preis und darüber limitierten Kaufaufträge sowie alle unlimitierten sowie zum ermittelten Preis und darunter limitierten Verkaufsaufträge sind ausgeführt.

●bG = bezahlt Geld: Alle unlimitierten sowie die über dem ermittelten Preis limitierten Kaufaufträge wurden vollständig ausgeführt, die zum ermittelten Preis limitierten Kaufaufträge müssen nicht vollständig ausgeführt sein, es bestand weitere Nachfrage.

●bB = bezahlt Brief: Alle unlimitierten sowie unter dem ermittelten Preis limitierten Verkaufsaufträge wurden vollständig ausgeführt, die zum ermittelten Preis limitierten Verkaufsaufträge müssen nicht vollständig ausgeführt sein, es bestand weiteres Angebot.

Hinweise:

●G = Geld: Es fand kein Umsatz statt, zu diesem Preis bestand nur Nachfrage.

●B = Brief: Es fand kein Umsatz statt, zu diesem Preis bestand nur Angebot.

●ex D = nach Dividende: Erste Notiz unter Abschlag der Dividende.

●ex SP = nach Splitting: Erste Notiz nach Umstellung des Preises auf die geteilten Aktien.

●ausg = ausgesetzt: Die Notierung ist ausgesetzt, ein Handel ist nicht zulässig.

Was bedeutet das jetzt konkret? Was kann ich als privater Investor mit den Zusätzen und Hinweisen anfangen? Dazu ein Beispiel.

In Tabelle 2.5 ist ein Auszug aus den Times & Sales der Siemens-Aktie der Börse Stuttgart. Die Zusätze und Hinweise werden an den aktuellen Kurs hinzugefügt. Zum besseren Verständnis habe ich die erste Spalte mit einer laufenden Nummer hinzugefügt.

Nr. |

Datum |

Uhrzeit |

Aktueller Kurs |

Kursart |

Volumeneinheiten |

5 |

21:25:02 |

121,76 |

G |

0 |

|

4 |

21:20:01 |

121,72 |

G |

0 |

|

3 |

21:17:59 |

121,90 |

bB |

300 |

|

2 |

21:15:03 |

121,90 |

G |

0 |

|

1 |

31.01.2018 |

21:14:48 |

122,10 |

150 |

Tabelle 2.5: Auszug aus den Times&Sales der Börse Stuttgart vom 31.01.2018 der Siemens-Aktie

Lassen Sie uns Zeile für Zeile durch die Tabelle gehen:

Zeile 1: Am 31.01.2018 wurde um 21:14:48 Uhr im spät-abend Handel 150 Stück für 122,10 Euro gehandelt. Sie sehen nicht, ob es sich hierbei um einem Kauf oder einen Verkauf gehandelt hat. Das weiß nur die Börse – und der, der den Umsatz verursacht hat.

Zeile 2: Um 21:15:03 stellt der Skontroführer einen Kurs von 121,90 Euro ohne Umsatz und mit dem Kurszusatz G fest. G steht für Geldkurs und das wiederum heißt, es besteht Nachfrage. Damit zeigt der Skontroführer an, dass er bereit ist, für 121,90 Euro Siemens-Aktien zu kaufen. Sie können also zu diesem Zeitpunkt Siemens-Aktien für 121,90 Euro verkaufen.

Zeile 3: Um 21:17:591 Uhr wurden 300 Stück für 121,90 Euro umgesetzt. Mit dem Zusatz bB = bezahlt Brief zeigt der Skontroführer an, dass er nicht alle mit diesem Preis limitierten Verkaufsaufträge ausführen konnte. Alle Verkaufsaufträge unter diesem Preislimit konnte er ausführen. Aber die mit 121,90 Euro limitierten Verkaufsaufträge konnte er nur teilweise ausführen. Zu diesem Preis hat er also noch Verkaufsaufträge in seinem Orderbuch stehen. Im sehr späten Abendhandel müssen Sie auch im Parketthandel damit rechnen, dass Ihre Order teilausgeführt wird. Denn der Referenzmarkt, das ist Xetra, ist bereits ab 17:30 Uhr geschlossen. Der Skontroführer an einer Parkettbörse kann also nicht über den hochliquiden elektronischen Handel sein Orderbuch ausgleichen.

Zeile 4: Um 21:20:01 Uhr zeigt der Skontroführer mit einem Geldkurs von 121,72 € an, dass er bereit ist, zu diesem Preis Siemens-Aktien zu kaufen.

Zeile 5: und 5 Minuten später, um 21:25:02 Uhr bietet er 121,76 € als Kaufkurs für die Siemens Aktie an.

Ausgesetzt (nein, nicht wie Moses im Weidenkörbchen)

Eine Aktie wird vom Handel ausgesetzt, wenn zum Beispiel strategisch wichtige Nachrichten in der Pipeline sind. Als zum Beispiel am 7.5.1998 Jürgen Schrempp (zu diesem Zeitpunkt CEO der Daimler-Benz AG) die »Hochzeit im Himmel«, sprich die Fusion mit der Chrysler Corporation, bekannt gab, wurde die Aktie vor dieser denkwürdigen Pressekonferenz kurzzeitig vom Handel ausgesetzt. Bei einer vom Handel ausgesetzten Aktie wird das Orderbuch gesperrt. Es können also weder neue Orders aufgegeben werden noch bestehende Orders geändert werden.

Oder ein aktuelleres Beispiel: Google leistete sich am 18.10.2012 im Vorfeld zur Veröffentlichung der Quartalszahlen einen derben Patzer. Sie veröffentlichten den noch unfertigen Quartalsbericht während der laufenden Börsensitzung in New York – statt nach Börsenschluss den fertiggestellten. Die Marktteilnehmer waren verwirrt und verkauften – in der Spitze verlor die Aktie innerhalb kürzester Zeit 9 Prozent, bevor die Aktie schließlich vom Handel ausgesetzt wurde.

Das sind für den Anleger relativ harmlose Varianten. Es könnte allerdings auch Gefahr im Verzug sein, zum Beispiel wenn die AG vor dem Bankrott steht.

Im Zuge der Finanzmarktkrise stehen viele Banken mit dem Rücken zur Wand. Am 28.11.2012 wurden die Aktien der Bankia S.A. (eines spanischen, verstaatlichten Kreditinstituts) von den spanischen Aufsichtsbehörden ohne Angabe von Gründen für einige Stunden vom Handel ausgesetzt.

Auch bei aufgeflogenen Betrügereien werden die Aktien vom Handel ausgesetzt, wie der De Beira Goldfields (2006).

Im Zuge der Aussetzung wird das komplette Orderbuch gelöscht. Haben Sie also in einem vom Handel ausgesetzten Papier eine Order laufen, müssen Sie die nach der Wiedereinsetzung erneut aufgeben.

Dreh- und Angelpunkt: Angebot und Nachfrage

Zentrale Aufgabe einer Börse ist es, Preise für die gehandelten Produkte festzustellen. Bei einer Preisfeststellung wird der bestmögliche Preis zwischen Käufern (Nachfrage) und Verkäufern (Angebot) mit dem höchsten Umsatz ermittelt. Jede Preisfeststellung spiegelt also das Verhältnis von Angebot und Nachfrage wider. Ist das Angebot an Aktien sehr groß, fällt sie wie ein Stein. Gibt es hingegen einen Nachfrageüberhang, steigt die Aktie.

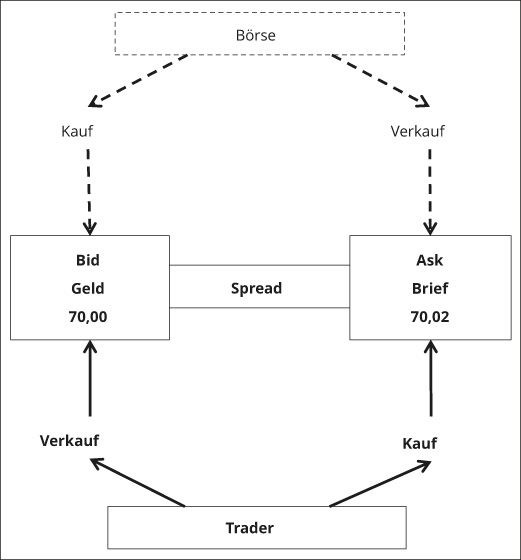

Jetzt gilt es erst einmal, folgende Begriffe korrekt einzusortieren: Geld und Brief, Bid und Ask, Angebot und Nachfrage, Kauf und Verkauf. Alles klar? Eigentlich ja, aber es kommt auf den Standpunkt an. Welchen Standpunkt? Nun – sind Sie Skontroführer oder Trader? Je nachdem, in welchem Buch oder auf welcher Internetseite Sie lesen, wird es anders beschrieben. Das ist abhängig davon, ob der Autor die Sicht des Skontroführers einnimmt oder die des Traders, und sicher auch davon, ob der Autor Skontroführer oder Trader ist oder war. In Abbildung 2.2 ist die Seite der Börse (Skontroführer) und die des Traders (Privatanleger) verdeutlicht.

Abbildung 2.2: Schematische Darstellung von Angebot und Nachfrage

Brief bekommen oder geben

Betrachten Sie die Kauforder aus der Sicht des Traders: Er möchte die Daimler-Aktie kaufen. Er erzeugt damit Nachfrage. Fragen heißt auf Englisch to ask. Er bezahlt für die Aktie die Briefseite. Er bekommt für sein Geld »Brief«, das verbriefte Wertpapier. Ist die Nachfrage nach einem Wertpapier groß, herrscht ein Nachfrageüberhang und der Preis des Papiers steigt.

Nun die Gegenseite, der Skontroführer an der Börse: Er verkauft dem Trader die Daimler-Aktie. Von seiner Sicht aus »gibt er Brief«, nämlich das verbriefte Wertpapier.

Geld bekommen oder geben

Die Verkaufsorder aus der Sicht des Traders sieht folgendermaßen aus: Er möchte die Daimler-Aktie verkaufen. Er macht ein Angebot, das heißt, er bietet (englisch to bid). Er bekommt für die Daimler-Aktie die Geldseite. Er bekommt für sein Wertpapier Bares.

Ist das Angebot eines Wertpapiers groß, herrscht damit Angebotsüberhang, dann fällt der Preis des Papiers.

Nun die Gegenseite, der Skontroführer an der Börse: Er kauft dem Trader die Daimler-Aktie ab. Von seiner Sicht aus »gibt er Geld«.

Wenn Sie als Trader mit einer Market-Order in den Markt gehen, kaufen Sie zum höheren Preis (= Brief oder Ask) und Sie verkaufen zum niedrigeren Preis (= Geld oder Bid).

Die Differenz zwischen Geld und Brief nennt sich Spread. Der bleibt in der Regel beim Skontroführer hängen.

Alles Berechnung – verbriefte Derivate

In der Regel entscheiden an der Börse Angebot und Nachfrage über den Preis eines Wertpapiers. Anders ist das bei verbrieften Derivaten. Zu den verbrieften Derivaten gehören zum Beispiel Hebelzertifikate (= Turbos), Discountzertifikate, Bonuszertifikate oder Aktienanleihen. Es sind derivative Wertpapiere, deren Preisentwicklung von einem Basiswert = Underlying abhängt und die an einer Wertpapierbörse gehandelt werden. Mehr zur Konstruktion und Funktionsweise von verbrieften Derivaten lesen Sie in Kapitel 21.

Die Preisfeststellung von verbrieften Derivaten unterscheidet sich in einem ganz wesentlichen Punkt zu der von Aktien oder Anleihen: Der Preis wird berechnet! Nicht Angebot und Nachfrage entscheiden über den nächsten Kurs, sondern wie er vom Emittenten, also dem Herausgeber des verbrieften Derivats, berechnet wird.

Stellen Sie sich den – vereinfachten – Ablauf folgendermaßen vor: In die Preisberechnung eines verbrieften Derivats fließen viele Komponenten ein: die Preisentwicklung des Underlyings, die Optionskomponente(n), die Laufzeit, die Zinsen und vieles mehr. Die internen Preisbildungsmodelle unterliegen ausschließlich der Hoheit des Emittenten und können nach freiem Ermessen festgelegt werden.

Beim Emittenten stehen Quote-Machines, die laufend den Preis entsprechend den Vorgaben berechnen. Die Quotierung – also Geld und Brief und das dazugehörige Volumen – wird der Wertpapierbörse übermittelt (das geht elektronisch und in Sekundenbruchteilen) und dort wird dann die Quote mit den Orders abgeglichen. Passt der vom Emittenten berechnete und übermittelte Preis mit einer Kauf- oder Verkaufsorder im Orderbuch des Skontroführers überein, wird die Order ausgeführt.

Der Kontrahent muss nicht zwingend ein anderer Anleger sein. Wollen Sie Stücke kaufen und das Orderbuch gibt keinen Verkauf her, stellt der Emittent diese zur Verfügung. Gleiches gilt im umgekehrten Fall, wenn Sie verkaufen wollen. Dann nimmt der Emittent Ihnen die Stücke ab.

Aber so reibungslos wie geschildert geht der Handel mit verbrieften Derivaten nicht vonstatten. In jedem Verkaufsprospekt von jedem Emittenten stehen Angaben wie: Unter normalen Marktbedingungen werden fortlaufend indikative Quotierungen gestellt. Der Emittent ist dazu aber nicht rechtlich verpflichtet! In außergewöhnlichen Marktsituationen, das nennt sich dann fast market, oder bei technischen Störungen kann der Privatanleger nicht darauf vertrauen, dass Quotierungen gestellt werden!

Aber so reibungslos wie geschildert geht der Handel mit verbrieften Derivaten nicht vonstatten. In jedem Verkaufsprospekt von jedem Emittenten stehen Angaben wie: Unter normalen Marktbedingungen werden fortlaufend indikative Quotierungen gestellt. Der Emittent ist dazu aber nicht rechtlich verpflichtet! In außergewöhnlichen Marktsituationen, das nennt sich dann fast market, oder bei technischen Störungen kann der Privatanleger nicht darauf vertrauen, dass Quotierungen gestellt werden!

Stehen marktbewegende Zahlen an, wie zum Beispiel die Arbeitsmarktdaten der USA am ersten Freitag im Monat, zieht der eine oder andere Emittent gerne mal den sprichwörtlichen Stecker und stellt für die Minuten um die Veröffentlichung keine Quotierung.

Wenn Sie jetzt denken, dass das eigentlich kein Problem sein sollte – weit gefehlt. Denn wenn der Emittent keine Quotes berechnet, sendet er auch keine an die Börse. Damit werden auch die Orders nicht mit den Quotierungen abgeglichen – und Ihre Order bleibt unausgeführt im Orderbuch stehen. Sofern Ihre Order nicht ausgeführt wurde, weil der Emittent keine Quotierung gestellt hat, haben Sie keinerlei Anspruch auf einen Ausgleich welcher Art auch immer. Lesen Sie den Verkaufsprospekt sorgfältig, damit Sie wissen, welche Rechte Sie nicht haben!

Verbriefte Derivate werden immerhin an einer regulierten und überwachten Wertpapierbörse gehandelt. Sie können sich bei einer mangelhaften Ausführung bei der Handelsüberwachungsstelle der entsprechenden Börse beschweren – aber ob Sie damit Erfolg haben, darf bezweifelt werden. Wie gesagt, der Verkaufsprospekt ist eine lohnende Lektüre.

Verbriefte Derivate werden aber nicht nur an einer Wertpapierbörse gehandelt. Viele Broker bieten mit vielen Emittenten außerbörslichen Handel an. So eine Orderausführung ist in der Regel günstiger als die Ausführung an einer Börse. Aber auch im Direkthandel mit dem Emittenten kann es zu »Störungen« in außergewöhnlichen Marktsituationen im Handel kommen. Und im Direkthandel können Sie nicht bei der Handelsüberwachung anrufen und auf eine neutrale Bearbeitung Ihrer Beschwerde hoffen.

Außerbörslicher Handel

Für die Preisfeststellung im außerbörslichen Handel gilt dasselbe wie für den börslichen Handel. Bei verbrieften Derivaten berechnet der Emittent den Preis, bei einem CFD (= Contract for Difference) wird der Preis in Abhängigkeit vom Underlying ermittelt, im Währungshandel entscheiden Angebot und Nachfrage über den nächsten Preis.

Doch was ist eigentlich ein außerbörslicher Handel?

Mit außerbörslichem oder auch OTC-Handel (Over The Counter = über den Tresen) werden finanzielle Transaktionen zwischen Marktteilnehmern bezeichnet, die nicht über eine regulierte und überwachte Börse abgewickelt werden.

Hier einige Beispiele für den außerbörslichen Handel:

Handeln Sie verbriefte Derivate wie zum Beispiel Zertifikate oder Optionsscheine im Direkthandel mit dem Emittenten, läuft das Geschäft außerbörslich ab.

Nicht standardisierte Finanzderivate wie zum Beispiel Swaps, Forwards, Kreditderivate oder exotische Optionen werden außerbörslich gehandelt.

Dann gibt es auch Wertpapiere, die nicht zum Börsenhandel zugelassen sind und damit OTC gehandelt werden müssen.

Mehr als nur erwähnenswert sind die Dark Pools. Das sind weltweit existierende bank- und börseninterne Handelsplattformen, an denen die Handelsteilnehmer sehr große Ordervolumen anonym handeln können. Auch wir Privatanleger verwenden Dark Pools, wenn wir Währungen und CFDs handeln (mehr zum Währungshandel in Kapitel 23 und zu CFDs in Kapitel 24). Dark Pools definieren sich über mangelnde Transparenz, sie unterliegen auch keiner Aufsicht wie eine staatlich regulierte Börse.

Außerbörslicher Handel ist per se nicht schlecht. Aber als Privatanleger müssen Sie sich im Klaren darüber sein, dass es keine neutrale Überwachung und keine Aufsicht wie an einer staatlich regulierten Börse gibt. Insbesondere wer an der Forex aktiv ist oder mit CFDs handelt, muss seinem Broker vertrauen können. Gibt es wegen einer nicht marktgerechten Ausführung Probleme, müssen Sie Ihren Broker kontaktieren und darauf vertrauen, dass Ihre Beschwerde ernst genommen und einer unparteiischen Überprüfung unterzogen wird.

Augen auf bei der Brokerwahl! Der Broker ist Ihr Geschäftspartner und Sie müssen ihm vertrauen können. Lesen Sie mehr über die Brokerwahl in Kapitel 5.