Kapitel 21

Zertifikate

Zertifikate sind Finanzinstrumente, die von Banken für uns Privatanleger konzipiert werden und sich deshalb auch Retailprodukte nennen.

Damit sich Finanzinstrumente Zertifikat nennen dürfen, müssen sie aus einem oder mehreren Basiswerten und zusätzlich noch einer oder mehreren derivativen Komponenten bestehen. In der Schweiz heißen sie strukturierte Produkte. Die Bank, die Zertifikate emittiert, ist der Emittent. Zertifikate sind verbriefte Derivate und werden an einer Wertpapierbörse gehandelt.

Damit sich Finanzinstrumente Zertifikat nennen dürfen, müssen sie aus einem oder mehreren Basiswerten und zusätzlich noch einer oder mehreren derivativen Komponenten bestehen. In der Schweiz heißen sie strukturierte Produkte. Die Bank, die Zertifikate emittiert, ist der Emittent. Zertifikate sind verbriefte Derivate und werden an einer Wertpapierbörse gehandelt.

Rechtlich gesehen handelt es sich bei Zertifikaten um Inhaberschuldverschreibungen. Aus diesem Grund besteht bei Zertifikaten das Risiko, dass bei Zahlungsunfähigkeit des Emittenten ein Totalverlust des investierten Kapitals eintritt. Bis zur Pleite von Lehman Brothers am 15.9.2008 wurde das Emittentenausfallrisiko auch nicht richtig ernst genommen, es galt nur als theoretisches Restrisiko.

Zertifikate sind per se keine schlechten Produkte. Allerdings sollten Sie bei der Auswahl eines Zertifikats nicht nur auf dessen innere Werte achten, sondern auch die Bonität des Emittenten checken.

Zertifikate sind per se keine schlechten Produkte. Allerdings sollten Sie bei der Auswahl eines Zertifikats nicht nur auf dessen innere Werte achten, sondern auch die Bonität des Emittenten checken.

Das erste Zertifikat überhaupt wurde 1990 von der Dresdner Bank auf den DAX emittiert. Dank der Kreativität der Emittenten gibt es heute für praktisch jede Lebenslage das passende Zertifikat. Ihre Zahl geht mittlerweile in die Hunderttausende.

Mit Zertifikaten können Sie als Privatanleger über ein »normales« Wertpapierkonto an der Entwicklung vieler Basiswerte teilhaben. Das können Aktien, Indizes, Branchen, Baskets, Themen, Strategien, Rohstoffe, Anleihen, Währungen, Zinsen oder Strom sein. Zertifikate können von einfach bis kompliziert strukturiert sein.

Bevor Sie ein Zertifikat kaufen, machen Sie sich schlau, wie es genau funktioniert. Denn nur dann können Sie das Risiko einschätzen, das sich hinter den schönen Worten der bunten Prospekte der Emittenten verbirgt.

Bevor Sie ein Zertifikat kaufen, machen Sie sich schlau, wie es genau funktioniert. Denn nur dann können Sie das Risiko einschätzen, das sich hinter den schönen Worten der bunten Prospekte der Emittenten verbirgt.

Haben Sie die Funktionsweise verstanden, können Sie in jeder Phase der Börse, sowohl bei steigenden als auch bei fallenden als auch bei stagnierenden Preisen, mit dem passenden Zertifikat eine positive Rendite erzielen. Zertifikate, deren Basiswert nicht in Euro notiert und die den Zusatz Quanto tragen, sind währungsgesichert.

Zertifikate werden überwiegend mit Optionen konstruiert. Um die Optionen zu bezahlen, wird in der Regel die Dividende verwendet. Deshalb ist es nicht weiter erstaunlich, dass es insbesondere bei den Zertifikaten dividendenstarke Basiswerte zu finden gibt.

Anlage- oder Hebelprodukte, das ist hier die Frage

Bei der Vielzahl von Zertifikaten ist es gar nicht so einfach, diese zu sortieren. Die zwei Hauptkategorien sind:

Anlageprodukte

Anlageprodukte

Hebelprodukte

Beide gibt es jeweils in den Varianten endlos und mit Laufzeitende. Anlageprodukte sind zum Teil auch mit einer Voll- oder Teilabsicherung gegen Preisverluste ausgestattet. Das Risiko dieser Papiere ist dann geringer als eine direkte Investition in den Basiswert.

Alle Zertifikate sind Wertpapiere und können an einer Wertpapierbörse mit einem klassischen Wertpapierdepot gehandelt werden.

Wer die Wahl hat, hat die Qual

Bei Hunderttausenden von Zertifikaten, Dutzenden von Varianten und den über 30 Zertifikateemittenten ist es kein leichtes Unterfangen, das passende Produkt auszuwählen.

Widmen wir uns zuerst der Suche nach dem passenden Emittenten. Auf die Bonität des Emittenten habe ich bereits hingewiesen. Die bei den Anleihen (siehe Kapitel 17) aufgelisteten Bonitätsstufen gelten auch für die Emittenten von Zertifikaten.

Informieren Sie sich auf der Homepage der Emittenten über deren Bonitätseinstufung.

Jeder Emittent bietet auch ein Servicetelefon, bei dem Retailkunden – das sind Privatanleger – produktspezifische Fragen stellen können. Beraten dürfen die Emittenten nicht, das ist Ihrer Bank vorbehalten. Aber wenn Sie detaillierte Fragen zur Funktionsweise und Ausgestaltung eines Zertifikats haben, rufen Sie dort an. Kann Ihnen dort nicht weitergeholfen werden, ist das möglicherweise nicht der richtige Emittent für Sie.

Eine Liste der Emittenten mit Adresse, Telefonnummern und Internetpräsenz finden Sie auf der Seite der Börse Stuttgart unter Euwax/Emittenten.

Werfen Sie auch einen Blick in den Euwax-Monatsbericht. Nach der Lektüre haben Sie eine ungefähre Ahnung, welche Emittenten Spitzenpositionen beim Umsatz und der Anzahl der Zertifikate einnehmen. Und welche bei der Mistrade-Liste durch Abwesenheit glänzen. Bei einem Mistrade stellt ein zugelassener Handelsteilnehmer bei der Handelsüberwachungsstelle (HÜSt) einen Antrag auf Aufhebung eines oder mehrerer Geschäfte. Damit Geschäfte nachträglich aufgehoben werden, bedarf es besonders guter Gründe. Nachlesen können Sie das in den Ausführungsbestimmungen zur Börsenordnung der Baden-Württembergischen Wertpapierbörse.

Jede Börse hat eine Mistrade-Regelung, die zur Anwendung kommt, wenn es bei der Preisfeststellung zu Unregelmäßigkeiten gekommen ist. Wundern Sie sich deshalb bitte nicht, wenn bei einem vermeintlichen Schnäppchen das Geschäft aufgehoben wird!

Anlageprodukte unter den Zertifikaten

Anlageprodukte unter den ZertifikatenAls Beispiele für Anlageprodukte stelle ich Ihnen das Discountzertifikat, das Bonuszertifikat und die Aktienanleihe vor.

Das rabattierte Zertifikat – das Discountzertifikat

Das rabattierte Zertifikat – das DiscountzertifikatAn der Börse Stuttgart nehmen Discountzertifikate einen Spitzenplatz ein: Über 45 Prozent vom gehandelten Volumen aller Anlagezertifikate erfolgt in Discountzertifikaten (Stand Februar 2018). Man kann also mit Fug und Recht behaupten, dass sich Discounter bei Privatanlegern großer Beliebtheit erfreuen. Discounter sind die Zertifikate für Seitwärtsmärkte. Die Anlagestrategie wurde von professionellen Anlegern schon längst genutzt, als die HSBC Trinkaus 1995 dieses strukturierte Produkt verbriefte und als Wertpapier für den Privatanleger anbot.

Strukturierung

In der Regel wird der Basiswert durch eine LEPO abgebildet und der Basispreis des verkauften Calls entspricht dem Cap des Discounters. Die durch den Verkauf des Calls vereinnahmte Prämie ist der Discount. Die Prämie und damit der Discount sind umso höher, je höher die Volatilität ist. Es wird der Basiswert gekauft und ein Call (auf diesen Basiswert) verkauft, das nennt man covered short Call. Der Käufer eines Discounters wird damit zum Stillhalter.

Funktionsweise

Die Funktionsweise eines Discounters ist erfrischend einfach: Das Discountzertifikat gibt es mit einem Nachlass, weil der mögliche Gewinn nach oben durch einen sogenannten Cap gedeckelt ist. Ermöglicht wird das durch die Konstruktion des Discounters. Am Laufzeitende entscheidet der Preis des Basiswertes über die Auszahlungsvariante:

Notiert das Underlying über dem Cap, wird der Cap in cash ausbezahlt.

Notiert das Underlying unter dem Cap, bekommen Sie entweder das Underlying angedient (physical delivery) oder den Preis des Basiswertes in cash (cash settlement).

Für jedes Zertifikat gibt es einen Prospekt, in dem Sie die Details nachlesen können. Haben Sie keine Lust, sich durch bis zu 300 Seiten Papier zu lesen, rufen Sie beim Servicetelefon des Emittenten an und fragen Sie nach.

Markterwartung

Wenn Sie eher von stagnierenden, leicht fallenden oder leicht steigenden Preisen ausgehen, ist der Discounter eine gute Wahl.

Praxis

Ein Beispiel aus der Praxis: Sie suchen einen Discounter auf die Daimler-Aktie. Der Discountfinder der Börse Stuttgart bietet überreichliche Auswahl – es gibt mehr als 2.500 unterschiedliche Discountzertifikate. Also schränken Sie die Suche ein auf einen Cap mit 70 Euro und Laufzeit Dezember 2018. Jetzt sind es nur noch 17 Discounter von 10 Emittenten.

Abbildung 21.1: Discountzertifikate auf die Daimler-Aktie, Cap 70 Euro, Laufzeit Dezember 2018, Stand 12.03.2018. Quelle: www.boerse-stuttgart.de

In Abbildung 21.1 ist das Suchergebnis abgebildet. Die Tabelle ist sortiert nach Fälligkeit. Mit 62,29 Euro (Brief) ist der Discounter der BNP Paribas der günstigste, mit 63,30 Euro (Brief) ist der DZ Bank Discounter der teuerste.

Auszahlungsprofil

Wie sieht das Auszahlungsprofil im Dezember 2018 am Beispiel des BNP Paribas Discounters aus? Dieser kostet 62,29 Euro:

Notiert die Daimler-Aktie am Fälligkeitstag auf oder über dem Cap, also bei 70,00 Euro oder mehr, wird der Cap in cash zurückbezahlt. Macht 12,4 Prozent Gewinn. Bei einem Direktinvestment in die Aktie müsste diese für 12,4 Prozent Gewinn auf 78,68 Euro steigen.

Notiert die Daimler-Aktie am Fälligkeitstag unter dem Cap, also bei 69,99 Euro oder weniger, wird der Preis der Daimler-Aktie in cash eingebucht, denn BNP Paribas liefert nicht die Aktie, sondern zahlt bar aus (Cash Settlement). Erst wenn die Daimler-Aktie unter den Einkaufspreis des Discounters gefallen ist, machen Sie mit Ihrem Investment Minus. In Zahlen heißt das: Die Aktie kann um 11 Prozent zum Laufzeitende fallen, bevor Sie Minus machen.

Anlagevarianten

Folgende Anlagevarianten finden Sie bei Discountzertifikaten:

Konservative Anleger wählen Discounter aus, bei denen der aktuelle Preis des Underlying über dem Cap notiert. Solche Discounter werden auch als Deep-in-Discounter bezeichnet. Selbst wenn der Basiswert bis auf den Cap fällt, wird noch die Maximalrendite erzielt.

Neutrale Anlagevariante: Notiert das Underlying auf Höhe des Caps, ist die Anlagevariante neutral. Eine positive Rendite wird selbst bei leicht fallenden Preisen im Underlying erzielt.

Offensive Anleger wählen den Cap über dem aktuellen Preis des Underlyings aus. Damit die Maximalrendite erreicht wird, muss der Basiswert zum Laufzeitende mindestens bis in Höhe des Caps steigen.

Rolling Discounts: Wer keine Lust hat, den passenden Discounter zu suchen, kann sich das vom Emittenten eines Rolling Discounts abnehmen lassen. Der Discounter als solcher ist endlos, wobei der Emittent das Zertifikat nach festen Regeln monatlich rolliert. Allerdings: Discounter sind nur in Seitwärtsphasen gut. Sobald der Markt trendiert, sollten Sie Verluste einplanen – oder den Rolling Discounter verkaufen.

Vorteile

Discounter haben ein geringeres Risikoprofil als das Direktinvestment. Insbesondere in Seitwärtsbewegungen können Sie gute Renditen erzielen.

Nachteile

Der Nachteil ist, dass der Ertrag auf den Cap gedeckelt ist. Allerdings bleibt Ihnen jederzeit die Möglichkeit, den Discounter zu verkaufen und anderweitig zu investieren, wenn die Aktie kräftig ansteigt.

Bonuszertifikate wurden erstmals von Sal. Oppenheim 2002 emittiert.

Im Vergleich zum Direktinvestment bieten Bonuszertifikate ein deutliches Mehr an Sicherheit, ohne auf Gewinnchancen verzichten zu müssen. Bereits in Seitwärtsmärkten oder leicht fallenden Märkten erhalten Sie einen attraktiven Bonus – und Sie partizipieren auch, wenn der Basiswert »durch die Decke geht«.

Strukturierung

Prinzipiell besteht ein Bonuszertifikat aus zwei Produkten:

Basiswert

Down-and-Out-Put, eine exotische Verkaufsoption

Der Strike liegt am Bonuslevel und die Knock-out-Schwelle am Sicherheitslevel. So eine untere Begrenzung wird auch als floor bezeichnet. In der Regel wird der Basiswert durch eine LEPO abgebildet und der Put wird von der zu erwartenden Dividende gekauft.

Funktionsweise

Stellen Sie sich die Funktionsweise eines Discounters vor. Dazu kommt

Partizipation auch bei steigenden Preisen und

ein breiter Zielkorridor statt eines Caps.

Solange der Basiswert am Laufzeitende zwischen Cap und Floor notiert und während der Laufzeit der Floor nie berührt oder unterschritten wurde, bekommen Sie den Cap ausbezahlt.

Markterwartung

Wenn Sie von stagnierenden, leicht fallenden oder steigenden Preisen ausgehen, sich aber die Chance auf stark steigende Preise nicht entgehen lassen wollen, kaufen Sie ein Bonuszertifikat.

Praxis

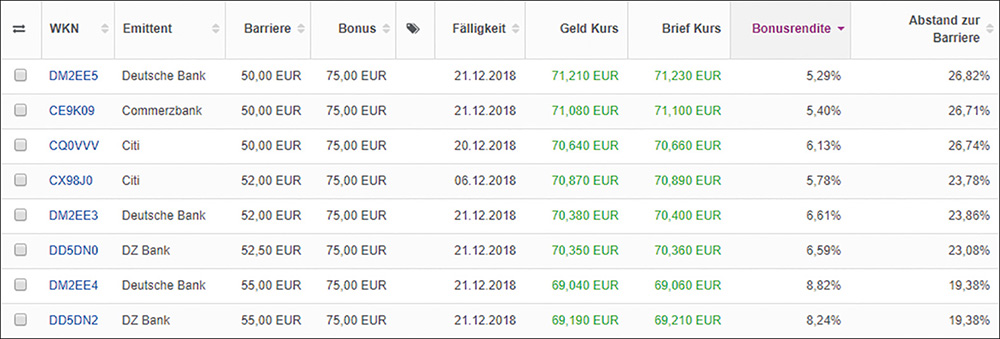

Ein Beispiel aus der Praxis: Sie suchen ein Bonuszertifikat auf die Daimler-Aktie. Der Bonusfinder von onvista.de bietet überreichliche Auswahl – es gibt mehr als 4.500 unterschiedliche Bonuszertifikate. Also schränken Sie die Suche ein auf einen Cap mit 75 Euro, einem intakten Sicherheitslevel von 50 Euro bis 55 Euro und einer Laufzeit bis Dezember 2018. Nun sind es nur noch acht Bonuszertifikate von vier Emittenten.

Abbildung 21.2: Bonuszertifikate auf die Daimler-Aktie, Cap 75 Euro, Sicherheitspuffer 50 Euro bis 55 Euro, Laufzeit Dezember 2018, Stand 12.03.2018. Quelle: www.onvista.de

In Abbildung 21.2 ist das Suchergebnis abgebildet. Die Tabelle ist sortiert nach der Barriere. Je weiter der Sicherheitslevel entfernt ist, desto geringer wird die Rendite – bei Bonuszertifikaten wird Sicherheit gegen Rendite eingekauft.

Auszahlungsprofil

Wie sieht das Auszahlungsprofil im Dezember 2018 am Beispiel des Bonuszertifikats von der Deutschen Bank aus? Dieses kostet 71,23 Euro, die Daimler-Aktie notiert bei 68,43 Euro (12.03.2018):

Notiert die Daimler-Aktie am Fälligkeitstag irgendwo zwischen dem Bonus-Level von 75 Euro und der Barriere von 50 Euro und wurde die Barriere während der gesamten Laufzeit nie – auch nicht intraday – erreicht oder unterschritten, wird der Bonus in bar ausbezahlt. Das macht eine Rendite von 5,3 Prozent. Bei einem Direktinvestment in die Aktie müsste diese zum Fälligkeitstag auf 71,85 Euro steigen, um diese Rendite zu erzielen. Bei dem Bonuszertifikat genügt für diese Rendite ein breiter Zielkorridor.

Notiert die Daimler-Aktie über dem Bonus, wird der Abrechnungspreis in cash ausbezahlt. Sie partizipieren also an steigenden Preisen. Mit der Sicherheitskonstruktion »verschenken« Sie allerdings die Dividende (die Dividende wird in die Sicherheitskonstruktion gesteckt).

Hat die Daimler-Aktie irgendwann den Sicherheitslevel gerissen, dann wird das Bonus-Zertifikat automatisch ein Partizipations-Zertifikat. In Zahlen heißt das: Bis zum Sicherheitslevel sind 27 Prozent Platz nach unten.

Anlagevarianten

Es gibt bei Bonuszertifikaten unter anderem folgende Varianten:

Reverse-Bonuszertifikate: Beim Bonuszertifikat können Sie von steigenden Kursen partizipieren, beim Reverse-Bonuszertifikat von fallenden Kursen.

Capped Bonuszertifikate sind eine Zwitterding zwischen Discounter und Bonuszertifikat: Der Ertrag ist gedeckelt auf den Cap, es gibt aber auch einen Floor.

Vorteile

Bonuszertifikate haben ein geringeres Risikoprofil als das Direktinvestment. Insbesondere in Seitwärtsbewegungen können Sie gute Renditen erzielen. Auch bei moderaten Preisrückschlägen können über den Puffer nach unten noch Gewinne realisiert werden. Auch bei einem stark steigenden Markt ist Ihr Gewinn nicht gedeckelt.

Nachteile

Steigt das Underlying stark an, haben Sie gegenüber einem Direktinvestment in die Aktie die Dividende »verschenkt«.

Auch wenn der Name es suggeriert: Eine Aktienanleihe hat nichts mit einer Anleihe zu tun. Es ist zwar auch eine Schuldverschreibung, aber in diesem Fall ein strukturiertes Produkt. Auf Englisch heißen Aktienanleihen Reverse Convertible Bond. Der Name trügt auch im Englischen: Es wird da zwar was umgetauscht, aber der Emittent hat das alleinige Wahlrecht – Sie als Käufer der Aktienanleihe werden nicht gefragt.

Für Sie wichtig zu wissen ist, dass eine Aktienanleihe eine Prozentnotiz ist und dass immer der Clean Price angezeigt wird. Wenn Sie eine Aktienanleihe irgendwann während der Laufzeit kaufen, müssen Sie die Stückzinsen bezahlen. Verkaufen Sie eine Aktienanleihe vor Laufzeitende, bekommen Sie die Zinsen anteilig für die Haltedauer ausbezahlt.

Für Sie wichtig zu wissen ist, dass eine Aktienanleihe eine Prozentnotiz ist und dass immer der Clean Price angezeigt wird. Wenn Sie eine Aktienanleihe irgendwann während der Laufzeit kaufen, müssen Sie die Stückzinsen bezahlen. Verkaufen Sie eine Aktienanleihe vor Laufzeitende, bekommen Sie die Zinsen anteilig für die Haltedauer ausbezahlt.

Strukturierung

Auch eine Aktienanleihe wird aus zwei Produkten strukturiert:

Eine (echte) Anleihe wird gekauft.

Ein Put wird verkauft.

Das verhält sich folgendermaßen: Sobald Sie eine Aktienanleihe kaufen, investiert der Emittent der Aktienanleihe das Geld in einen Zero-Bond und verkauft einen Put auf den Basiswert der Aktienanleihe. Mit dem Ertrag aus dem verkauften Put werden Ihre Zinsen bezahlt.

Funktionsweise

Die Funktionsweise ist der eines Discounters ähnlich. Statt des Discounts bekommen Sie die Zinsen. Am Laufzeitende wählt der Emittent die für sich aus seiner Sicht günstigere Andienung: Sie erhalten den Nominalbetrag zurück oder bekommen die Aktien:

Notiert der Aktienpreis über dem Basispreis, bekommen Sie den Nominalbetrag zurück.

Notiert der Aktienpreis unter dem Basispreis, bekommen Sie die bei Emission festgelegte Anzahl von Aktien eingebucht.

Die vereinbarten Zinsen bekommen Sie in beiden Fällen.

Markterwartung

Wenn Sie von stagnierenden oder moderat steigenden Preisen ausgehen, können Sie eine Aktienanleihe kaufen.

Praxis

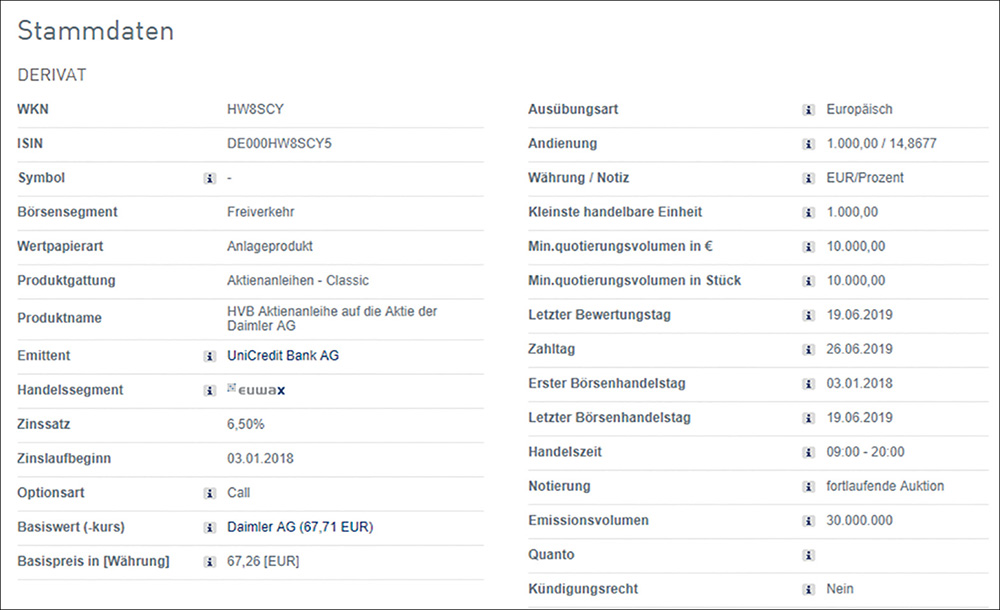

Ein Beispiel aus der Praxis: Die UniCredit Bank AG (ehemals Bayerische Hypo- und Vereinsbank AG) hat am 03.01.2018 eine 6,5-prozentiger Aktienanleihe auf die Daimler Aktie emittiert (Abbildung 21.3). 6,5 Prozent p.a. hört sich schon toll an, wenn man bedenkt, dass die Daimler AG auch für weniger als 1 Prozent Geld bei Gläubigern einsammeln kann (siehe Abbildung 17.1).

Abbildung 21.3: 6,5-prozentige Aktienanleihe auf die Daimler Aktie, emittiert von der UniCredit Bank AG. Quelle: www.boerse-stuttgart.de

Die Daimler-Aktienanleihe hat einen Basispreis von 67,26 Euro, eine Laufzeit bis 26.06.2019 und es werden üppige 6,5 Prozent Zinsen p.a. bezahlt. Kleinste handelbare Einheit sind 1.000 Euro. Daraus können Sie schon mal berechnen, wie viele Aktien Sie bekommen, wenn am Bewertungstag die Daimler-Aktie unter 67,26 Euro notiert: 1.000 Euro / 67,26 Euro = 14,8677 Stück.

Auszahlungsprofil

Wie sieht das Auszahlungsprofil im Juni 2019 aus? Am 13.03.2018 kostet die Anleihe 94,63 Prozent, macht also 946,30 Euro.

Notiert die Daimler-Aktie am Bewertungstag auf oder über 67,26 Euro, bekommen Sie den Nominalbetrag von 1.000 Euro zurück plus die 6,5 Prozent Zinsen p.a..

Notiert die Daimler-Aktie unter 67,26 Euro, bekommen Sie 14,8677 Aktien eingebucht (ein etwaiger Aktienbruchteil wird ausgebzahlt) plus die 6,5 Prozent Zinsen p.a.. Die Aktien können Sie natürlich sofort verkaufen und den Verlust realisieren. Oder Sie können die Daimler-Aktien halten und auf eine Preiserholung warten.

Vorteile

Der Kauf einer Aktienanleihe wird mit üppigen Zinsen belohnt. Je volatiler der Basiswert ist, desto mehr Geld bringt der verkaufte Put ein und desto höher sind die Zinsen.

Nachteile

Sie partizipieren nicht an steigenden Preisen.

Den Hebel ansetzen – Hebelzertifikate

Den Hebel ansetzen – HebelzertifikateKnock-out-Produkte sind der Oberbegriff für Hebelzertifikate. ABN Amro hat diese Variante der Zertifikate im November 2001 erstmalig emittiert. Bei der Namensgebung dieser Produkte sind die Emittenten sehr kreativ: Turbo, Smart Turbo, Mini-Future, Wave (Warrant alternative vehicle), Best Turbo, Mini Short oder Mini Long und vieles mehr. Hebelzertifikate erfreuen sich größter Beliebtheit. Der Name ist Programm: Über den Hebeleffekt können Sie mit geringem Kapitaleinsatz große Gewinne einstreichen. Allerdings ist die hohe Rendite auch mit dem entsprechenden Risiko verbunden.

Sie können mit diesen Produkten an kurz- bis mittelfristigen Preisbewegungen überproportional partizipieren. Das geht zwar auch mit Optionsscheinen, aber deren Pricing unterliegt den Faktoren Zeitwert und Volatilität. Bei Hebelprodukten werden die Vorteile von Futures und Optionen kombiniert. Deshalb werden sie auch Mini-Futures genannt. Hebelzertifikate bilden wie Futures die Veränderung des Basiswertes annähernd vollständig ab. Das maximale Risiko liegt bei den Mini-Futures beim eingesetzten Kapital – im Gegensatz zu den »echten« Futures, denn da besteht Nachschusspflicht.

Die Hebelwirkung kann zu erheblichen Verlusten führen, bis hin zum Totalverlust des eingesetzten Kapitals.

Allen Hebelzertifikaten ist Folgendes gemeinsam:

Es sind Zertifikate (keine Optionsscheine!) und damit Schuldverschreibungen.

Sie sind unabhängig von der Volatilität.

Sie haben eine Knock-out-Schwelle.

Ihr Risiko bei den Hebelzertifikaten ist der Totalverlust des eingesetzten Kapitals!

Verschiedene Varianten von Hebelzertifikaten:

Bull/Long/Call: in der Erwartung steigender Preise

Bear/Short/Put: in der Erwartung fallender Preise

mit Laufzeitbegrenzung: Basispreis = Knock-out-Schwelle = wertloser Verfall

endlos: Basispreis ≠ Knock-out-Schwelle = mit Restwerterstattung und regelmäßiger Anpassung von Basispreis und Knock-out-Schwelle

Ausknocken, sobald intraday die Knock-out-Schwelle erreicht wird

Smartvariante: Ausknocken nur auf Schlusskursbasis

Rolling Turbos: In diesem Fall wird über die tägliche Anpassung des Basispreises, der Stop-Loss-Barriere und des Bezugsverhältnisses der Hebel konstant gehalten.

Sie sehen, bei Turbozertifikaten ist nicht nur die Vielfalt ausgesprochen groß, auch Fachbegriffe gibt es reichlich.

Wenn Sie mit diesen Produkten handeln möchten, informieren Sie ganz genau über die Funktionsweise des von Ihnen gewählten Produkts. Für jeden Turbo gibt es einen Prospekt, jeder Emittent hat eine Servicetelefonnummer, bei der Sie anrufen und Fragen stellen können. Nutzen Sie dieses Angebot!

Turbos gibt es auf alle denkbaren Basiswerte: Aktien, Indizes, Währungen, Rohstoffe, Zinsen, Anleihen, Strategien, Baskets und auch Strom.

Die Grundbegriffe und die Funktionsweise von Turbos möchte ich Ihnen anhand eines Standardhebelzertifikats erklären: eines Long-Hebelzertifikats mit Laufzeitbegrenzung auf die Daimler AG.

Classic Turbo-Bull auf die Daimler-Aktie

Wir suchen uns nun ein Turbo-Zertifikat auf die Daimler-Aktie. Sie haben sich informiert und wissen, dass die Daimler AG am 05.04.2018 Hauptversammlung hat und als Dividende 3,65 Euro je Aktien vorgeschlagen werden. Wenn die Aktionäre den Dividendenvorschlag abnicken, wird am Handelstag darauf die Aktie ex Div notieren (siehe Kapitel 16). Ihre Einschätzung ist positiv, die Daimler-Aktie notiert bei 67/68 Euro. Um an steigenden Kursen mit kleinem Einsatz zu partizipieren suchen Sie auf der Seite der Börse Stuttgart mit dem KO-Finder einen Turbo-Call mit Basispreis 60 Euro, einer Knock-Out-Barriere von ebenfalls 60 Euro und einer Laufzeit vom 1. bis 30. Juni 2018. Der Finder listet Ihnen 10 Turbos mit diesen Kriterien auf (Abbildung 21.4).

Abbildung 21.4: Turbo-Call Zertifikate auf die Daimler-Aktie, Basispreis 60 Euro, KO-Barriere 60 Euro, Laufzeit im Juni 2018, Stand 14.03.2018. Quelle: www.boerse-stuttgart.de

Da Sie den Turbo kaufen wollen, ist der Brief-Kurs für Sie relevant. Und der differiert von 0,47 Euro bis 0,63 Euro … das sind jetzt »nur« 16 Cent, aber immerhin 25 Prozent Differenz!

Woran das liegt? Nun – bei der Daimler AG steht die Hauptversammlung an. Und je nachdem, wie die Emittenten die erwartete Dividende einpreisen variiert der Preis des Turbos. Doch dazu später mehr.

Grundsätzlich gibt es keinen Grund bei einem identisch ausgestatteten Turbo den teuersten zu wählen. Sie nehmen einen zu 0,47 Euro, und zwar den der Vontobel. Die Stammdaten zu diesem Hebelzertifikat sehen Sie in Abbildung 21.5.

In Erwartung steigender Preise der Daimler-Aktie kaufen Sie 1.000 Stück des Call Turbo-Optionsscheins der Vontobel. Bei einem Stückpreis von 0,47 Euro macht das 470 Euro.

Abbildung 21.5: Stammdaten der WKN VL779L. Quelle: www.boerse-stuttgart.de

Wie kommt der Preis von 0,47 Euro zustande? Das Schöne bei Turbos ist, dass sich der Preis sehr einfach berechnen lässt. Ganz im Gegensatz zu Optionsscheinen. Für die Preisberechnung eines »normalen« Turbos benötigen Sie drei Zahlen:

1.Basispreis: Bei einem klassischen Turbo ist der Basispreis identisch mit der Knock-out-Barriere. Sobald der Basiswert diesen Preis auch intraday erreicht, ist der Turbo ausgeknockt und verfällt wertlos. Deshalb müssen Sie den Basispreis mit Bedacht auswählen. Je nach Anlagehorizont lohnt es sich, in einem Tageschart oder Stundenchart Widerstands- oder Unterstützungszonen zu bestimmen. Bei dem vorgestellten Beispiel beträgt der Basispreis 60 Euro.

2.Aktueller Preis des Underlyings: Bei Ihrem Beispielturbo notiert die Daimler-Aktie bei 67,61 Euro.

3.Bezugsverhältnis: Es gibt an, wie viele Turbos Sie benötigen, um eine Aktie abzubilden. In diesem Beispiel ist das Bezugsverhältnis 10:1. Mit 10 Turbos bilden Sie 1 Aktie ab.

Im ersten Schritt berechnen Sie den inneren Wert des Turbos:

Innerer Wert = (aktueller Preis des Basiswertes – Basispreis) × Bezugsverhältnis = (67,61 Euro – 60 Euro) × 0,1 = 7,61 × 0,1 = 0,76 Euro

…. Das liegt doch jetzt bereits deutlich über dem Preis, den wir bezahlt haben!

Und nein – das ist kein Versehen. Denn Vontobel preist die Dividendenerwartung bereits in den Preis ein. Das ist nachzulesen in den allgemeinen Emissionsbedingungen von Vontobel.

Vom inneren Wert subtrahieren wir nun die Dividendenerwartung von 3,65 Euro, bereinigt um das Bezugsverhältnis = 0,365. Macht 0,76 Euro – 0,365 Euro = 0,40 Euro.

Im zweiten Schritt berechnen Sie das Aufgeld des Turbos – mit dem um die Dividendenerwartung bereinigten Preis:

Aufgeld: Preis des Turbos – innerer Wert = (0,47 Euro – 0,40 Euro) = 0,07

Der Preis ist die Summe aus innerem Wert und Aufgeld. Was ist jetzt konkret das Aufgeld bei einem Turbo? Es hat nichts mit dem Aufgeld eines Optionsscheins zu tun! In Abbildung 21.6 ist der Preis des Daimler-Turbos schematisch dargestellt. Ein Turbo ist deshalb »so« günstig, weil der Emittent uns eine Art Wertpapierkredit gewährt – das ist die Zone zwischen 0 Euro und dem Basispreis (60 Euro) des Turbos, in dem Schema dunkelgrau eingefärbt. Das Aufgeld entspricht dem Wertpapierkredit. Der innere Wert des Turbos ist hellgrau eingefärbt. Es ist der Bereich zwischen dem Basispreis und dem aktuellen Preis.

Abbildung 21.6: Preisberechnung eines Long-Turbozertifikats

Ein Turbo heißt nicht umsonst auch Hebelzertifikat. Die Berechnung des Hebels ist einfach:

In diesem Fall: 67,61 × 0,1 / 0,47 = 14,4

Was sagt der Hebel aus? Um wie viel Mal mehr erhöht oder verringert sich der Preis des Turbos, wenn das Underlying steigt oder fällt? Steigt die Daimler-Aktie um 1 Prozent von 67,61 Euro auf 68,29 Euro, steigt der Turbo um 14,4 Prozent. Rechnen Sie kurz nach:

68,29 – 60 = 8,29 × 0,1 = 0,83 + 0,07 (Aufgeld) = 0,90 – erwartete Dividende = 0,53

0,47 + 14,4% = 0,54

Stimmt nicht ganz exakt überein – aber die Richtung stimmt und wegen des eingepreisten Dividendenabschlags ein kleines bisschen komplizierter als normal. Aber das ist echtes Trader-Leben!

Bei diesem Beispiel liegt der Gewinn bei 100 Aktien bei 68 Euro und bei den 1.000 Turbos bei 70 Euro. Aber der Einsatz ist ein ganz anderer: 6.761 Euro bei den Aktien und gerade mal 470 Euro für die Turbos.

Schauen Sie sich die Formel zur Hebelberechnung etwas genauer an: Der Preis des Hebelzertifikats hängt ja direkt ab vom Abstand zum Basispreis. Je geringer der Preis des Zertifikats, desto näher am Basispreis, desto näher am Ausknocken, desto spekulativer und desto größer der Hebel.

Je größer der Hebel, desto näher befindet sich der Turbo an der Knock-out-Schwelle und damit am Totalverlust!