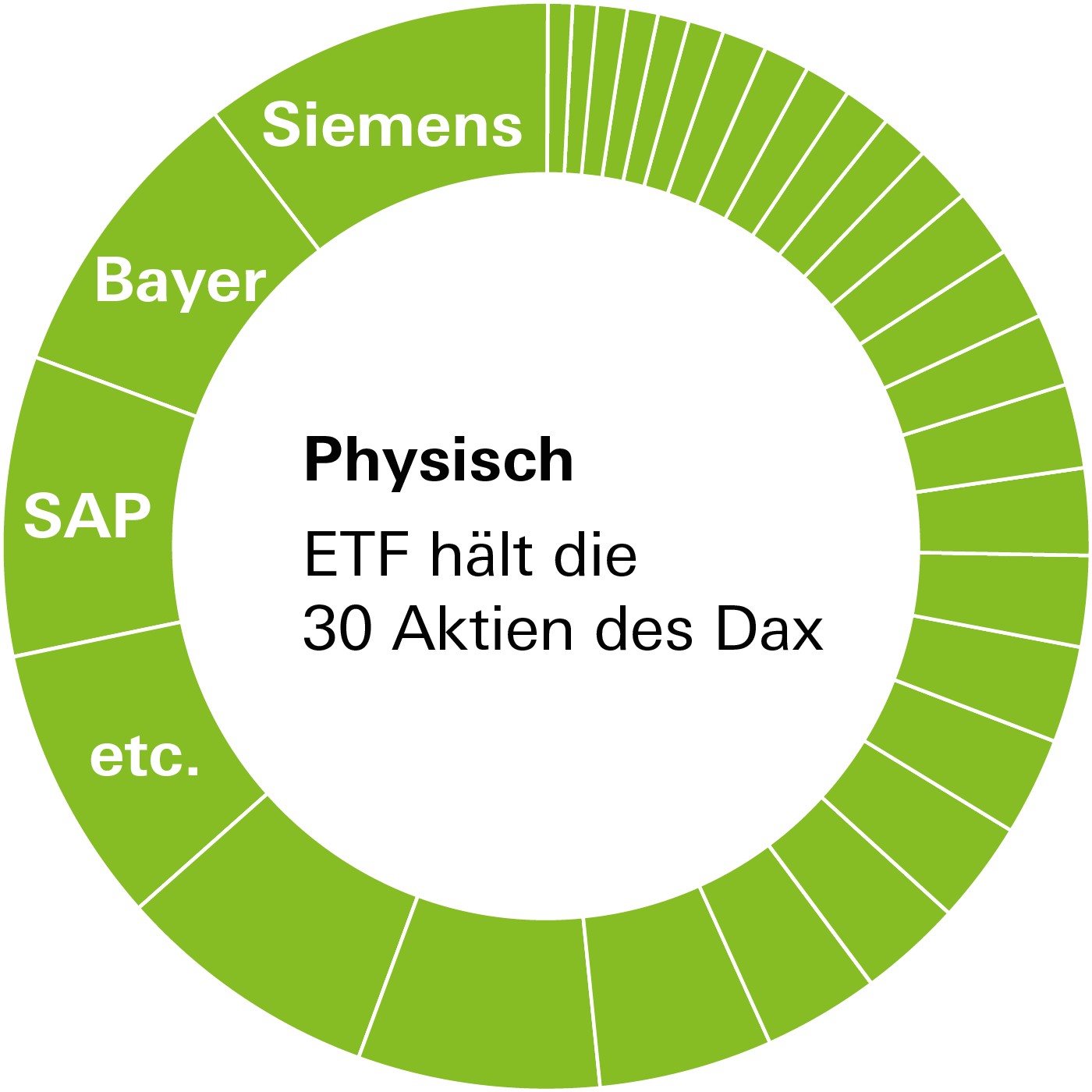

So geht‘s: Physische Nachbildung

Ein ETF auf den Dax kauft alle 30 Aktien im Dax anteilig nach ihrem Gewicht im Index.

ETF unterscheiden sich oft in Details wie den Gebühren, der Dividendenausschüttung und der Konstruktion. Dazu finden Sie hier das Hintergrundwissen.

Neben dem Rating gibt es weitere Details, die für ETF-Anleger eine Rolle spielen können: Die Gebühren sind unterschiedlich hoch, Dividenden können entweder angesammelt oder ausgeschüttet werden, manche Fonds notieren in einer anderen Währung – und die Konstruktion von ETF ist nicht immer gleich. Auch nach diesen Kriterien können Sie im Produktfinder Fonds von Finanztest suchen und die ETF entsprechend filtern. Hier finden Sie das Hintergrundwissen dazu.

Einen erheblichen Teil der Erträge von Aktien steuern Dividenden bei. Nach verschiedenen Untersuchungen machen sie je nach Land und Zeitraum langfristig zwischen einem Drittel und der Hälfte der Gesamterträge aus. Auf Dividenden haben ETF-Besitzer den vollen Anspruch. Denn ETF sind ja, wie wir gesehen haben, Sondervermögen, die hundertprozentig den Käufern gehören.

Wie aber gehen die ETF mit den Dividenden um? Es gibt, wie bei aktiven Fonds, zwei Möglichkeiten: Sie zahlen sie regelmäßig – von jährlich bis zu viermal pro Jahr – an die Anleger aus, oder sie legen sie automatisch wieder an und erhöhen somit den Wert des ETF. Der erste Weg wird als ausschüttend bezeichnet, der zweite als thesaurierend.

Wer auf regelmäßige Zahlungen Wert legt, kann ausschüttende Indexfonds wählen. Haben Sie dagegen einen langfristigen Vermögensaufbau im Sinn – beispielsweise für die Altersvorsorge –, fahren Sie mit der thesaurierenden Variante besser. Denn die Erträge werden ohne Transaktionskosten umgehend wieder angelegt und erhöhen damit den Anlagebetrag. Der Zinseszinseffekt sorgt dafür, dass sich das Wachstum des Kapitals über die Jahre durch die Thesaurierung beschleunigt – je länger die Erträge wieder angelegt werden, desto mehr.

Leicht irritierend ist es, wenn man einen Dax-ETF sucht und feststellt, dass die Kursnotierungen von ETF verschiedener Anbieter unterschiedlich hoch sind. Wie kann das sein? In erster Linie ist das ein Thema des Alters des jeweiligen ETF und der Gebühren. Denn der Preis eines ETF-Anteils spiegelt das Fondsvermögen wider. Alle Kosten und Gebühren, die zu Lasten des Fonds gehen, wie zum Beispiel die Managementgebühr, schmälern das Fondsvermögen. Je älter also ein Fonds ist und je höher die Gebühren, desto stärker kann der Preis von dem anderer Fonds abweichen.

Das Handelsvolumen besagt, wie viele Stücke an der Börse ge- und verkauft beziehungsweise in welchem Gegenwert Umsätze getätigt wurden. Je höher das Handelsvolumen eines ETF, desto besser für den Anleger. Denn hohe Börsenumsätze sorgen in der Regel für eine faire Preisfeststellung.

Um ETF vergleichen zu können, muss man wissen, wie hoch die Gebühren sind, die der ETF-Anbieter berechnet. Lange Zeit hieß die bekannte Größe dafür Total Expense Ratio, kurz TER oder zu Deutsch Gesamtkostenquote. Inzwischen wurde die Kennzahl genauer definiert, was die Vergleichbarkeit erhöht, und durch die Ongoing Charges (OGC), zu Deutsch Laufende Kosten, ersetzt. In die Kennzahl fließen Aufwendungen für das Management, für Wirtschaftsprüfer, Geschäftsführung oder Depotbank ein. Und auch wenn der Anbieter Wertpapiere verleiht und einen Teil der Gebühren einbehält, wird dies berücksichtigt.

Nicht enthalten darin sind jedoch die Transaktionskosten innerhalb des Fonds- oder ETF-Vermögens, also die Kauf- und Verkaufsspesen für Wertpapiere – somit bleibt eine sehr wichtige Kostenquelle außen vor. Damit ist die Kennzahl ein Anhaltspunkt und ein Vergleichsmaßstab für die Kosten, aber nicht mehr.

Die laufenden Kosten sind in den Renditeberechnungen von Finanztest bereits berücksichtigt. Sie fließen also in die Fondsbewertung ein. Sie können aber von Bedeutung sein, wenn Anleger Fonds auswählen, die nicht im Produktfinder enthalten sind – etwa weil sie noch keine fünf Jahre alt sind.

Wie werden ein Index und ein Fonds zum Indexfonds? Ganz einfach, könnte man meinen, indem alle Bestandteile eines Börsenindex eins zu eins gekauft werden und in das Sondervermögen übergehen. So hat es John Bogle 1976 praktiziert, als er mit dem Vanguard 500 den ersten Indexfonds aus der Taufe hob. Aber so einfach geht es leider nicht immer.

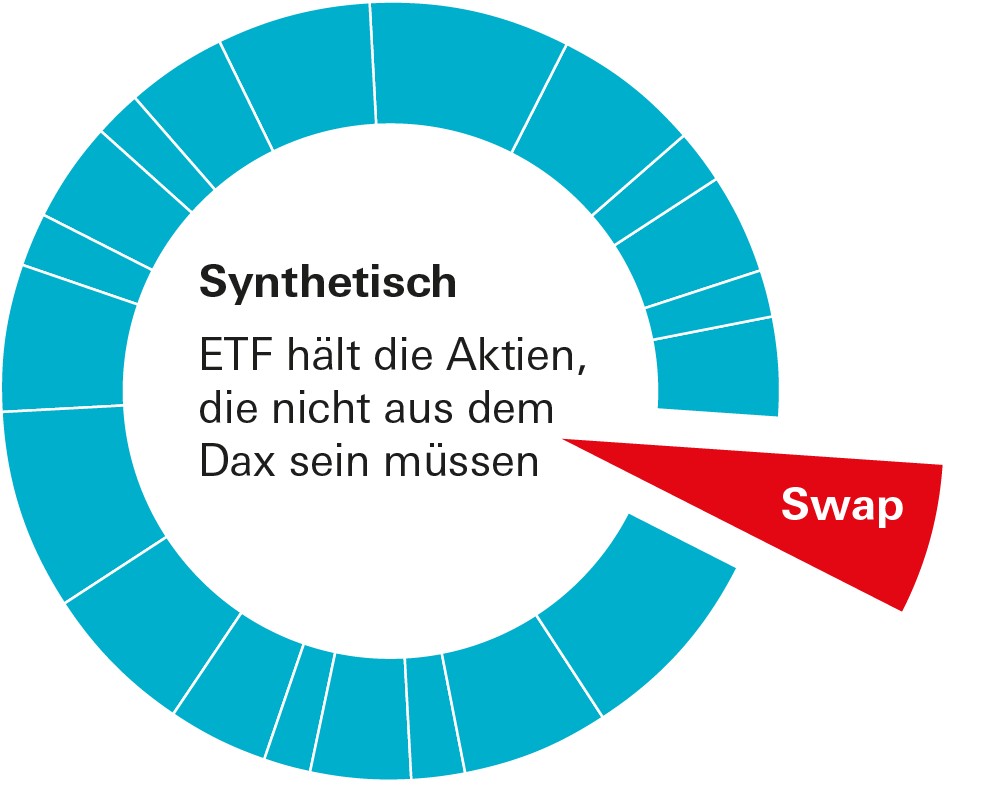

Die Zusammensetzung mancher ETF kann für Anleger Überraschungen bergen, die nichts mit dem Index selbst zu tun haben, sondern mit der Konstruktion des ETF. Zwar enthalten die meisten ETF tatsächlich einen großen Teil oder gar alle der Aktien aus dem Index, aber es gibt auch ETF, die anders funktionieren. Ihre Zusammensetzung hat kaum etwas mit dem nachzubildenden Index zu tun. Diese Swap-ETF gehen Tauschgeschäfte (englisch: swaps) ein, um die Indexentwicklung sicherzustellen. Auch sie enthalten Aktien, nur eben andere als der Index, den sie eigentlich abbilden. In einem Dax-ETF können dann zum Beispiel statt Adidas und Henkel vorwiegend europäische Unternehmen stecken. Zusätzlich sind die Verträge für die Tauschgeschäfte Teil des Fondsvermögens. Obwohl für Anleger gewöhnungsbedürftig, empfehlen wir auch diese ETF-Variante. Swap-ETF werden ebenso streng kontrolliert wie ETF, die sich aus den Originalaktien zusammensetzen. Und dann gibt es auch noch einen Mix aus beiden. Die unterschiedlichen Varianten haben wir hier näher erläutert.

Es ist die Methode, die bereits Bogle angewendet hat. Sie wird als physisch replizierend oder auch als voll nachbildend bezeichnet. Die Aktien eines Aktienindex oder die Anleihen eines Rentenindex werden gemäß ihrem Anteil am entsprechenden Index gekauft, und diese Aufteilung wird im Prinzip immer beibehalten. Warum nur im Prinzip? Weil sich die Gewichte einzelner Wertpapiere in einem Index ändern, denn sie werden ja nach dem Börsenwert (der Marktkapitalisierung) gewichtet – der wiederum ergibt sich aus dem Börsenkurs multipliziert mit der Anzahl der Papiere, die frei an der Börse handelbar sind. Da die Kurse schwanken und sich die Zahl der emittierten Wertpapiere durch Kapitalerhöhungen, Aktienrückkäufe etc. ebenfalls ändern kann, ist die Gewichtung der einzelnen Papiere immer in Bewegung – kurzfristig nur um Prozent-Bruchteile, längerfristig auch stärker. Diese volle Nachbildung ist problemlos zu bewerkstelligen bei Indizes, die aus Wertpapieren bestehen, die rege gehandelt werden und bei denen die Transaktionskosten (der Spread, auf den wir später noch eingehen werden, siehe „ETF richtig kaufen“, S. 111) gering sind. Das trifft für Indizes wie den Dax, den MDax, den Euro Stoxx 50 oder den S&P 500 uneingeschränkt zu. Deshalb werden sie überwiegend voll repliziert.

Ein ETF auf den Dax kauft alle 30 Aktien im Dax anteilig nach ihrem Gewicht im Index.

Sie wird gern bei Aktienindizes auf Nebenwerte (Small Caps) und bei Indizes benutzt, die eine große Zahl an Wertpapieren enthalten, und die auch noch aus verschiedenen Ländern und Zeitzonen stammen. Bei ihnen ist zwar die volle physische Replikation größtenteils möglich, aber manchmal recht teuer. Deshalb wird häufig die Methode des optimierten Samplings angewendet, auch optimierte Replikation genannt.

Sampling heißt übersetzt Stichprobe oder Auswahl. Hier werden nicht alle Aktien des Index direkt gekauft, sondern nur eine Teilmenge physisch repliziert. Ein Computerprogramm „optimiert“ die Auswahl, indem es den Aktienkorb bestimmt, der dem Kursverlauf des Index nahezu entspricht. Und dieser Korb wird physisch nachgebildet. In der Regel sind die Aktien mit dem größten Indexgewicht enthalten, während ganz kleine Aktien unberücksichtigt bleiben. So verfahren beispielsweise manche ETF-Anbieter beim MSCI World. Aktien, die ein festgelegtes Indexgewicht – zum Beispiel 0,09 Prozent – unterschreiten, werden nicht gekauft.

Häufiger als bei Aktienindizes wird die Sampling-Methode bei Anleiheindizes verwendet. Der Grund: Die Handelsumsätze an den Börsen sind bei Unternehmensanleihen, Pfandbriefen und Bankschuldverschreibungen oft so gering, dass ein Rentenindex nicht zeitnah und nur mit hohen Kosten exakt nachgebildet werden könnte. Deshalb werden die liquiden Anleihen als „Stichproben“ gekauft. Meistens genügt das, um den Index fast spiegelbildlich zu kopieren. Von allen Ende Januar 2018 am Haupthandelsplatz Xetra notierten 277 Anleihen-ETF wurden 166, mehr als die Hälfte, nach der Sampling-Methode nachgebildet. Bei Aktien-ETF waren es mit 138 von 818 rund ein Sechstel.

„Synthetische Replikation“, das klingt erst einmal kompliziert. Frei übersetzt bedeutet es so viel wie künstliche Nachbildung. Um die Begriffsverwirrung komplett zu machen: Swap-ETF ist ein anderer gängiger Begriff. Ein synthetisch replizierter Aktien-ETF, zum Beispiel auf den exotischen Index MSCI Pakistan, muss keine einzige Aktie aus diesem Index enthalten. Was draufsteht, muss also nicht drin sein. Das Geld der Anleger wird stattdessen in einen Aktienkorb investiert, der einen ganz anderen, viel liquideren und preiswerter zu handelnden Inhalt aufweist, beispielsweise Dax- und Euro- Stoxx-Aktien. Das klingt verwirrend. Wie sollen Aktien aus dem Dax und dem Euro Stoxx exakt die gleiche Wertentwicklung erzielen wie der MSCI Pakistan?

Ganz einfach – indem der ETF-Anbieter mit einem anderen Finanzinstitut ein Tauschgeschäft vereinbart. Im Finanzjargon heißt so etwas Swap. Der Tauschpartner – meistens eine Investmentbank, zum Beispiel die Muttergesellschaft des ETF-Anbieters – garantiert, dass der Indexfonds die gleiche Wertentwicklung erreicht wie der Index, auf den er lautet, in dem Fall also der MSCI Pakistan. Bewerkstelligt wird das, indem der Wert des Swap-Kontrakts täglich so angepasst wird, dass das Vermögen des Indexfonds die Entwicklung „seines“ Index genau widerspiegelt. Angewendet wird diese Methode nicht nur auf exotische Märkte wie Pakistan, in denen eine physische Nachbildung schwer möglich ist. Synthetische ETF werden von manchen Fondsgesellschaften auch für liquide Märkte eingesetzt, um mit dieser Konstruktion Kosten zu sparen und die Abweichung des ETF vom Indexverlauf – die Tracking-Differenz (siehe „Gut zu wissen“) – zu minimieren.

Der ETF enthält Aktien, aber nicht die des Dax. Die Ersatzaktien sollen breit gestreut sein. Zusätzlich hat er einen Swap, einen Tauschvertrag mit einer Bank, die die Wertpapiere aus dem Index hält. Entwickelt sich der Index besser als die Titel im ETF, gleicht die Bank die Differenz aus. Im umgekehrten Fall zahlt der ETF an sie. So entwickelt sich der ETF wie der Index. Der Swap darf 10 Prozent des ETF-Vermögens nicht übersteigen.

Immer angewendet wird die Swap-Methode bei bestimmten ETF-Sonderformen wie gehebelten Indizes (so gibt es den LevDax, der die Dax-Entwicklung in doppeltem Ausmaß nachvollzieht), Geldmarkt-ETF oder Short-Indizes (die bei fallenden Kursen im Wert zulegen, wie der ShortDax). Auch bei Anleihe-ETF wird sie oft gewählt.

Ob nun swapbasiert oder voll replizierend ist Geschmackssache, jede Methode hat ihre Vor- und Nachteile (siehe auch „Kritik an der Konstruktion von ETF“, S. 148).

Die Tracking-Differenz gibt an, wie stark die Rendite eines ETF vom zugrunde liegenden Index abweicht. Sie lässt sich nur im Nachhinein feststellen und ist meist negativ, da bei der Index-Nachbildung Kosten anfallen. Beispiel: Schafft der Dax eine Jahres-Rendite von 10,5 Prozent, ein Dax-ETF aber nur 10,2 Prozent, beträgt die Tracking-Differenz minus 0,3 Prozent. Je geringer dieser Wert, desto besser und kostengünstiger ist es dem ETF-Anbieter gelungen, den Index nachzubilden. In Sonderfällen kann die Differenz sogar positiv sein, wenn etwa die Einnahmen aus dem Verleih von Wertpapieren die ETF-Kosten übersteigen. Oft wird die Tracking-Differenz mit dem Tracking Error verwechselt: Er misst die durchschnittliche Schwankungsbreite der Index-Abweichungen in einer bestimmten Zeitspanne.