Normalerweise wird die Volatilität nur im Zusammenhang mit Risiken betrachtet und wie wir gesehen haben, ist sie dafür häufig ein unpassender oder gar irreführender Indikator. Den meisten Anlegern ist nicht klar, dass höhere Volatilität auch die Rendite schmälert. Ein prozentual gleicher Gewinn und Verlust ergeben keinen Break-even, sondern bedeuten immer einen Nettoverlust – je größer der absolute Betrag von Gewinn und Verlust, umso größer der Verlust. Zum Beispiel ergeben 50 Prozent Gewinn in einem Jahr und 50 Prozent Verlust im nächsten (oder umgekehrt) am Ende der zwei Jahre einen Nettoverlust von 25 Prozent (siehe Tabelle 5.1).

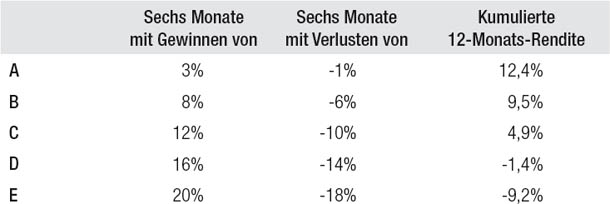

Die gleiche durchschnittliche Monatsrendite ergibt eine umso geringere kumulierte Rendite, je höher die Volatilität ist. Tabelle 5.2 vergleicht zwei Ertragsflüsse über zwölf Monate, wobei jeweils in sechs Monaten Gewinn und in sechs Monaten Verlust erzielt wird und der Gewinn jeweils zwei Prozent größer ist als der Verlust. Die durchschnittliche Monatsrendite beträgt somit in allen Fällen ein Prozent. In Fall A werden in sechs Monaten dreiprozentige Erträge und in sechs Monaten einprozentige Verluste erzielt (durchschnittliche Monatsrendite ein Prozent). In diesem Fall ist die kumulierte Jahresrendite ein bisschen größer als die arithmetische Rendite (12,4 Prozent gegen 12,0 Prozent).1

Tabelle 5.1

Die negative Auswirkung der Volatilität auf die Rendite

Tabelle 5.2

Fünf 12-Monats-Rendite-Flüsse bei durchschnittlichen Monatsrenditen von 1%

Obwohl die durchschnittliche Monatsrendite gleich bleibt, sinkt die kumulierte Jahresrendite stetig, wenn das Ausmaß der monatlichen Gewinne und Verluste steigt (obwohl die Differenz in allen Fällen bei zwei Prozent bleibt). In Fall E ist die kumulierte Rendite mit -9,2 Prozent signifikant negativ, obwohl die durchschnittliche Monatsrendite ein Prozent plus beträgt. Es ist ganz einfach so, dass Volatilität die Rendite beeinträchtigt.

Die Tatsache, dass Anleger die negativen Folgen der Volatilität nicht begreifen, kann zu unliebsamen Überraschungen führen. Ein gutes Beispiel für dieses Phänomen sind die Erfahrungen, die viele Anleger machen, wenn sie gehebelte börsennotierte Fonds (ETFs = Exchange-Traded Funds) kaufen. Ein Anleger, der einen ETF mit zweifachem Hebel kauft, rechnet normalerweise damit, dass er damit doppelt so viel verdient wie mit dem entsprechenden ungehebelten ETF, wenn der Markt steigt.2

Über einen längeren Zeitraum merken sie jedoch normalerweise, dass die Rendite bei steigendem Markt weniger als doppelt so groß und der Verlust bei fallendem Markt mehr als doppelt so groß ist. Das Gleiche lässt sich über gehebelte Short-ETFs sagen3 – bei fallendem Markt ist der Gewinn meist weniger als doppelt so groß wie der Rückgang des Marktes und bei Preisanstiegen ist der Verlust meist mehr als doppelt so groß wie der Anstieg.

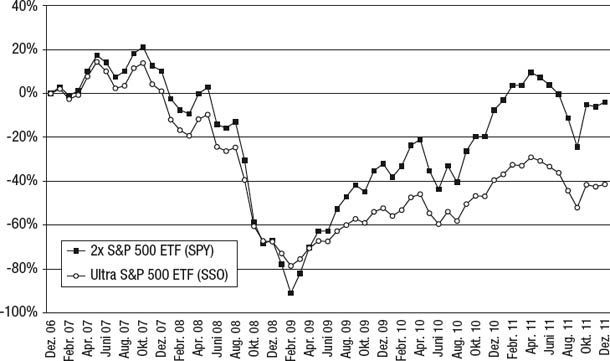

Der Performance-Unterschied zwischen scheinbar gleichen Engagements in Hebel-ETFs und ihren direkt auf den zugrunde liegenden Index bezogenen Pendants kann schockierend groß sein – eine Tatsache, die viele Käufer solcher Produkte nicht verstehen. Um diesen Punkt zu veranschaulichen, konzentrieren wir uns auf ETFs auf den S&P 500 – den prominentesten Aktienindex. Beachten Sie in Abbildung 5.1, dass eine zweifach gehebelte Investition in den S&P 500 Index ETF (SPY) in die Zeit von 2007 bis 2011 gefallen ist, dass aber der zweifach gehebelte Ultra S&P 500 ETF (SSO) im gleichen Zeitraum 41 Prozent abgegeben hat. Anders gesagt hätte ein Anleger, der den gehebelten Index-ETF gekauft hätte, 37 Prozent mehr verloren als ein Anleger, der den ungehebelten Index-ETF mit 50 Prozent Einschusskredit gekauft hätte – obwohl die beiden Positionen bezüglich des investierten Dollarbetrags anscheinend gleich sind.

Abbildung 5.1

2x S&P 500 ETF (SPY) und Ultra S&P 500 ETF (SSO) im Vergleich:

prozentuale Veränderung ab 1. Januar 2007

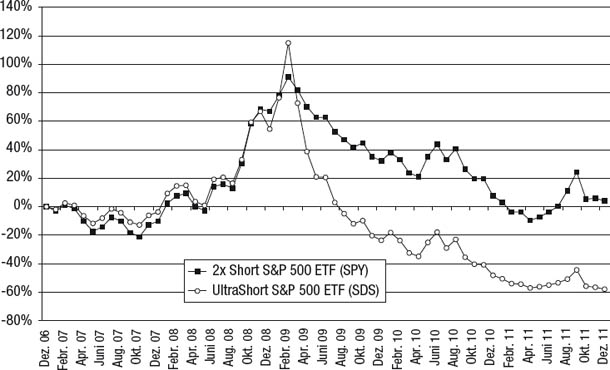

Noch überraschender ist das Ergebnis eines Investments in den Ultra-Short S&P 500 ETF (SDS), von dem man ja hätte erwarten können, dass er einen Gewinn verzeichnet, wenn der Markt netto betrachtet fällt. Doch wie in Abbildung 5.2 gezeigt, machte der gehebelte Short-ETF (SDS) sogar noch mehr Verlust als der gehebelte Long-ETF (SSO). Er rutschte um 58 Prozent ab – gegenüber den vier Prozent Gewinn einer zweifach gehebelten Short-Position auf den Index eine Underperformance von 62 Prozent.

Abbildung 5.2

2x Short S&P 500 ETF (SPY) und UltraShort S&P 500 ETF (SDS) im Vergleich: prozentuale Veränderung seit 1. Januar 2007

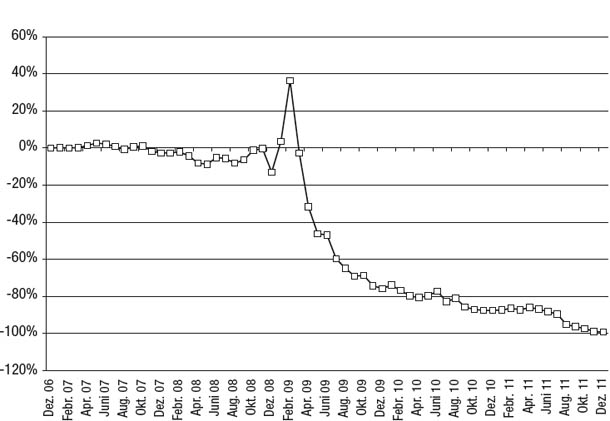

Schauen wir uns abschließend einen Anleger an, der den gehebelten Long- und den gehebelten Short-ETF in gleichen Mengen (also gleich große Positionen im SSO und im SDS) gekauft hätte. Obwohl dieses kombinierte Investment nach einer neutralen Position klingt, bei der sich die beiden Einzelpositionen ungefähr ausgleichen müssten, sieht die Wirklichkeit völlig anders aus. Die kombinierte Investition hätte 99 Prozent des in die beiden ETFs investierten Betrags abgegeben! (Um direkte Vergleiche des kombinierten Investments mit zweifach gehebelten Investments in den Long- und in den Short-ETF zu ermöglichen, werden die Veränderungen in Abbildung 5.3 im Verhältnis zur Investition in eine Seite des aus zwei Positionen bestehenden Trades gezeigt.)

Tabelle 5.3 fasst die Ergebnisse von Long- und Short-Positionen auf den S&P 500 Index ETF (SPY) beziehungsweise Investments in die gehebelten ETFs auf den gleichen Index zusammen: den Ultra S&P 500 ETF (SSO) und den UltraShort S&P 500 ETF (SDS). Für viele Anleger, die Hebel-ETFs gekauft haben und die nicht wissen, wie solche Kontrakte funktionieren, dürften die in den Abbildungen 5.1, 5.2 und 5.3 gezeigten Ergebnisse erschreckend sein.

Abbildung 5.3

Ultra S&P 500 ETF (SSO) plus UltraShort S&P 500 ETF (SDS):

prozentuale Veränderung seit 1. Januar 2007.

Woran liegt das? Hebel-ETFs werden täglich neu berechnet („rebalanced“), damit der angepeilte Hebelfaktor erhalten bleibt. Das heißt, an einem einzelnen Tag vollziehen zweifache Hebel-ETFs die Preisänderung des zugrunde liegenden Marktes durchaus ungefähr zweifach nach. Aber mit der Zeit können sie sehr weit von dem anvisierten Ziel der Preisänderung abweichen. Durch die tägliche Neugewichtung beruht die Rendite eines zweifach gehebelten ETFs im Endeffekt auf einer Serie von Renditepunkten mit der doppelten Tagesvolatilität. Der negative Effekt dieser Volatilität ist die Ursache für die Underperformance der zweifach gehebelten ETFs im Vergleich zur doppelten Investition in den zugrunde liegenden Markt. Es kommt zwar vor, dass Hebel-ETFs zeitweise outperformen, wenn am Markt ein starker Trend herrscht – beispielsweise hat der 2x-Long-ETF (SSO) während des steilen Kursrutschs von Ende 2008 bis Anfang 2009 weniger als doppelt so viel wie den Rückgang des Index abgegeben (siehe Abbildung 5.1) –, aber in den meisten Fällen laufen gehebelte ETFs über längere Zeiträume wesentlich schlechter.

Tabelle 5.3

Gewinn/Verlust mit 10.000 $, die auf alternative Arten in den S&P 500 Index

investiert wurden, 2007-2011

Investmentalternative |

Gewinn/(Verlust) |

Kauf 10.000 $ S&P 500 ETF (SPY) |

(390 $) |

Kauf 20.000 $ S&P 500 ETF (SPY): 10.000 $ mit einem Hebel von 2:1 |

(780 $) |

Kauf 10.000 $ Ultra S&P ETF (SSO) |

(4.140 $) |

Leerverkauf 10.000 $ S&P 500 ETF (SPY) |

390 $ |

Leerverkauf 20.000 $ S&P 500 ETF (SPY): 10.000 $ mit einem Hebel von 2:1 |

780 $ |

Kauf 10.000 $ UltraShort S&P 500 ETF (SDS) |

(5.800 $) |

Kauf 10.000 $ SSO und Kauf 10.000 SDS |

(9.940 $) |

Vergleicht man die Rendite eines gehebelten Long-ETFs (SSO) mit der doppelten Rendite des Underlyings (SPY), wird der Einfluss der Volatilität deshalb so deutlich, weil die Gesamtrendite im ersteren Fall auf einem Ertragsfluss mit doppelter Volatilität basiert. Ein Beispiel: Wenn ein Markt in zwei aufeinanderfolgenden Perioden um zehn Prozent steigt, ergibt sich eine Gesamtrendite von 21 Prozent (1,1 × 1,1 = 1,21). Das Renditeziel eines Long-ETFs mit zweifachem Hebel wäre doppelt so hoch, also 42 Prozent. Ein zweifach gehebelter Long-ETF hätte in jeder Periode eine Rendite von 20 Prozent, woraus sich eine Gesamtrendite von 44 Prozent (1,2 × 1,2) ergäbe. In diesem Fall liefert die doppelte Volatilität des Ertragsflusses ein besseres Ergebnis als die zweifache ungehebelte Rendite, aber in den meisten Fällen wirkt sich die Volatilität im Laufe der Zeit negativ aus.

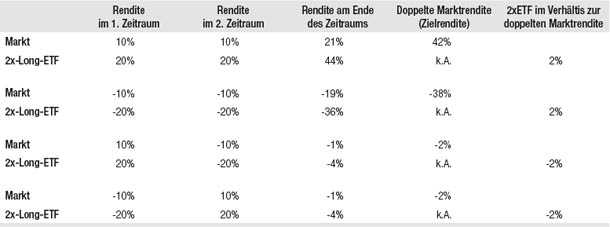

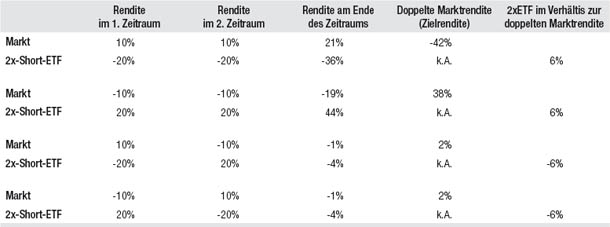

Hebel-ETFs übertreffen ihren Hebelfaktor, wenn die Preisänderungen in die gleiche Richtung gehen – egal in welche –, unterbieten ihn jedoch, wenn die Preisänderungen in verschiedene Richtungen erfolgen. Die Beispiele über zwei Perioden in den Tabellen 5.4 und 5.5 veranschaulichen das allgemeine Muster bei Long- und Short-ETFs.

Beachten Sie die folgenden Beziehungen zwischen Hebel-ETFs (2x) und ihrer Zielrendite (bei gehebelten Long-ETFs die doppelte Marktrendite und bei gehebelten Short-ETFs die doppelte Rendite einer Short-Position auf den Markt):

•Bei Preisänderungen in die gleiche Richtung erzielt ein Hebel-ETF einen größeren Gewinn oder einen geringeren Verlust.

•Bei Preisänderungen in die entgegengesetzte Richtung erzielt ein Hebel-ETF weniger Gewinn oder mehr Verlust.

•Gehebelte Short-ETFs weichen weiter von ihrer Zielrendite ab als gehebelte Long-ETFs.

•Die Reihenfolge der Erträge wirkt sich nicht auf das Endergebnis aus. Es zählt nur, ob die Erträge in die gleiche oder in die entgegengesetzte Richtung gehen.

An Märkten mit starken Trends (also wenn die Preisänderungen vorwiegend in eine Richtung gehen) gewinnen Hebel-ETFs mehr oder verlieren weniger als die doppelte Rendite des zugrunde liegenden Marktes. In wechselhafteren Marktlagen hingegen, einschließlich Trends mit gelegentlichen Preiskorrekturen, bringen ETFs normalerweise weniger Gewinn oder mehr Verlust. Über wirklich lange Zeiträume kann es sogar sein, dass gehebelte Long-ETFs insgesamt einen Verlust verzeichnen, obwohl der Markt gestiegen ist, oder dass gehebelte Short-ETFs Verlust machen, obwohl der Markt gefallen ist. Je länger die Haltezeit, umso größer die systematische Neigung von Hebel-ETFs zu negativen Renditen.

Tabelle 5.4

Doppelte Marktrendite und Hebel-Long-ETF (2x) im Vergleich

Tabelle 5.5

Doppelte Short-Marktrendite und Hebel-Short-ETF (2x) im Vergleich

Auch wenn es möglich ist, dass Hebel-ETFs vorübergehend die gleiche oder eine bessere Performance bringen als gehebelte Positionen auf die zugrunde liegenden Index-ETFs, ergibt sich aus der Struktur dieser Instrumente und ihrer Anfälligkeit für die nachteiligen Auswirkungen der Volatilität normalerweise eine grundsätzliche Tendenz zu negativer Performance. Anleger und längerfristig orientierte Trader sollten einfach keine Hebel-ETFs kaufen. Wenn man ein größeres Exposure wünscht, bringt es normalerweise bessere Ergebnisse, wenn man eine doppelt so große Position auf einen ungehebelten ETF eingeht, anstatt einen Hebel-ETF zu kaufen. Wenn die Hebelwirkung eine Hauptmotivation für den Kauf von Hebel-ETFs ist, sollte man eines der folgenden alternativen Hebelinstrumente in Erwägung ziehen:

•Eine doppelt so große Position eines ungehebelten ETFs auf Margin kaufen. (Falls die Absicht bestand, den Hebel-ETF auf Margin zu kaufen, sollte man lieber ein zusätzliches Engagement im ungehebelten ETF mit anderen Mitteln finanzieren.)

•An Märkten, für die es ein entsprechendes Future-Instrument gibt, Futures einsetzen. Diese haben geringe Margin-Anforderungen.

•Eine weit im Geld befindliche Option mit einem Delta nahe 1,0 (das heißt, dass ihre Preisänderungen ungefähr den Preisänderungen des Marktes entsprechen) kaufen. Für Optionen, die weit im Geld sind, braucht man erheblich weniger Bargeld einzusetzen als für direkte Positionen.4

Außer wenn man sie für kurzfristige Trades oder als Short-Instrumente einsetzt, sind Hebel-ETFs normalerweise für Anleger eine schlechte Wahl und im Allgemeinen sollte man sie meiden.

Investment-Missverständnis 15: Volatilität ist nur vom Standpunkt des Risikos von Bedeutung.

In Wirklichkeit: Hohe Volatilität wirkt sich nachteilig auf die Rendite aus. Je höher die Volatilität, umso niedriger die kumulierte Rendite, unabhängig von der durchschnittlichen Monatsrendite.

Investment-Missverständnis 16: Hebel-ETFs sind eine gute Möglichkeit, ein höheres Exposure zu erzielen, und sie liefern etwa das angegebene Vielfache als Zielrendite.

In Wirklichkeit: Davon, dass gehebelte ETFs ungefähr die aus dem Hebelfaktor zu schließende Rendite liefern, kann man nur pro Tag ausgehen. Über längere Zeiträume führt die Kumulierung der volatileren zweifachen Renditen dazu, dass die Renditen zweifach gehebelter ETFs von ihrer Zielrendite abweichen. Zwar kann die Abweichung sowohl vorteilhaft als auch nachteilig ausfallen, aber außer in Märkten mit einem beständigen Trend (wenn nur wenige und begrenzte Preiskorrekturen gegen den hauptsächlichen Trend stattfinden) liegt die Rendite von Hebel-ETF meistens unter ihrer Zielrendite (der doppelten Rendite des zugrunde liegenden Marktes). Je mehr sich ein Markt auf und ab bewegt und je länger man den ETF hält, umso größer wird die Underperformance des Hebel-ETFs. Gehebelte inverse (oder Short-)ETFs können noch weiter von ihrem Ziel abweichen. Wenn man Hebel-ETFs über längere Zeiträume hält, können Ihre Renditen selbst dann dramatisch unter der Zielrendite liegen, wenn die Zielrendite deutlich positiv Ist.

Die Volatilität, die normalerweise nur im Zusammenhang mit Risiken betrachtet wird (wo sie ein mangelhaftes Maß ist), hat auch bedeutende Folgen, was die Rendite angeht. Die Volatilität vermindert die Rendite. Je größer die Volatilität, desto geringer die kumulierte Rendite, die sich aus beliebigen monatlichen Renditen ergibt.

Die negativen Auswirkungen der Volatilität auf die Rendite sind ein kaum gewürdigtes Argument zugunsten der Diversifizierung. Man fährt als Anleger mit mehreren Anlagen, die jeweils die gleiche erwartete Rendite haben, wahrscheinlich nicht nur wegen des geringeren Risikos (der hinlänglich bekannten Begründung) besser als mit nur einer dieser Anlagen, sondern auch weil die geringere Volatilität des diversifizierten Portfolios häufig eine höhere kumulierte Rendite liefert als zumindest einige seiner Komponenten mit Renditen über dem Portfoliodurchschnitt. Es hat nämlich zur Folge, dass man mit einem diversifizierten Portfolio schon allein wegen der Rendite besser fährt, vom Nutzen des geringeren Risikos ganz zu schweigen – außer wenn man sich sicher ist, dass man ein signifikant überdurchschnittliches Investment findet. Die Auswirkung der Volatilität ist einer der Gründe, weshalb in Kapitel 3 derjenige Sektor oder Fonds, der bislang die beste Performance brachte, eine geringere kumulierte Rendite lieferte als der Durchschnitt (zusätzlich zum viel größeren Risiko). Allgemeiner ausgedrückt lautet die Botschaft, dass man als Anleger nicht nur wegen des geringeren Risikos versuchen sollte, die Volatilität zu senken, sondern auch zur Steigerung der Renditen.

Bei gehebelten ETFs haben die Auswirkungen der Volatilität ganz spezielle Konsequenzen. Wie in diesem Kapitel vorgeführt, kann der negative Kumulierungseffekt dazu führen, dass Hebel-ETFs eine drastisch schlechtere Performance bringen als eine genauso stark gehebelte Position auf den zugrunde liegenden Markt. Deshalb sollte man als Anleger Hebel-ETFs meiden, es sei denn zum Shorten oder für kurzfristige Trades.5

1 Kumulierte Rendite = (1,03)6 × (0,99)6 -1 = 0,124 beziehungsweise 12,4 Prozent. Arithmetische Rendite = (6 × 3%) + (6 × -1%) = 12 Prozent.

2 Die meisten Hebel-ETFs haben einen Hebel von 2, aber es gibt auch dreifach gehebelte ETFs. Wenn in diesem Abschnitt von Hebel-ETFs die Rede ist, wird immer von einem zweifachen Hebel ausgegangen. Die besprochenen Nachteile von Hebel-ETFs gelten für dreifach gehebelte ETFs in verstärktem Maße.

3 Short-ETFs (gehebelte und ungehebelte) werden auch als inverse ETFs bezeichnet.

4 Weit im Geld befindliche Optionen bestehen fast vollständig aus innerem Wert (das heißt, ihr Preis beinhaltet relativ wenig an Zeitwert). Daher verzeichnen solche Optionen relativ wenig oder gar keinen Zeitwertverlust. Ein guter Artikel, der diesen Ansatz erklärt, ist: Dan Caplinger: „A Better Way to Double Your Returns“, 8. Januar 2011, www.fool.com.

5 Genauer gesagt: Wenn ein Anleger zuversichtlich ist, dass ein Markt in unmittelbarer Zukunft einen deutlichen Trend ausbildet, ist ein Hebel-ETF angemessen. Aber sogar in diesem Fall wäre eine Long-Optionsposition eine bessere Umsetzung des Trades als ein Hebel-ETF.