Wie entscheiden Menschen, wann sie investieren sollen? Wie entscheiden sich Anleger zwischen verschiedenen Alternativen? Bei so gut wie allen Investment-Entscheidungen sind frühere Renditen die treibende Kraft. Die Rechnung des Anlegers ist einfach: Hohe Renditen sind gut, niedrige sind schlecht. Wenn der Aktienmarkt gestiegen ist, steigt auch das Kaufinteresse der Anleger. Im Gegenzug neigen die Anleger nach einer Niedergangsphase des Marktes eher zum Liquidieren als zum Investieren.

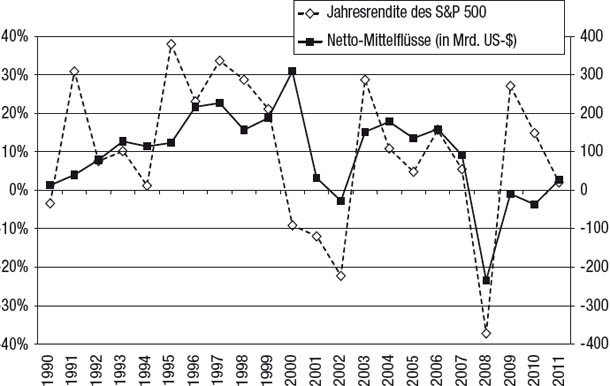

Die enge Beziehung zwischen den Markterträgen und den Netto-Mittelflüssen von Anlegern in Investmentfonds geht aus Abbildung 3.1 deutlich hervor. Wenn die Rendite des S&P 500 deutlich ins Negative dreht, kehren sich die üblichen Mittelzuflüsse der Investmentfonds um. In den Jahren 2002 und 2008 verzeichneten die Aktien-Investmentfonds Netto-Mittelabflüsse, nachdem die Aktienkurse stark gesunken waren. In beiden Fällen stiegen die Kurse im Jahr danach (2003 respektive 2009) wieder.

Abbildung 3.1

Die Netto-Mittelflüsse der Aktien-Investmentfonds (rechte Skala) und die Jahresrenditen

des S&P 500 (linke Skala) im Vergleich

Quelle der Zahlen: Renditen des S&P 500: Standard & Poor’s Mutual Fund Flows: 2011 Investment Company Fact Book, Washington, D.C., Investment Company Institute

Die Renditen entscheiden aber nicht nur darüber, wann die Menschen investieren, sondern auch, in was sie investieren. Anlagen, die in den letzten zwei, drei oder fünf Jahren hohe Durchschnittsrenditen erzielt haben, ziehen Kaufinteresse auf sich, während solche mit niedrigen oder gar negativen Renditen gemieden werden. Dieses Anlegerverhalten ist verständlich und wird von zahlreichen Faktoren beeinflusst. Zunächst einmal erscheint es völlig logisch, Investments auszuwählen, die bewiesen haben, dass sie hohe Renditen liefern können. Zudem bekommen diejenigen Investments, die in den letzten Jahren am besten gelaufen sind, von den Ratingagenturen die besten Noten. Es überrascht auch nicht, dass sich die Werbung an Renditen orientiert und Fonds herausstellt, die gut gelaufen sind, was die Anlegeraktivität zusätzlich anheizt. Artikel zum Thema Finanzen in Zeitungen und Zeitschriften konzentrieren sich ebenfalls auf Fonds, die eine gute Performance hatten. Anleger, die sich mithilfe von Software Fonds aus einer Datenbank aussuchen, nutzen dafür unweigerlich Investmentkriterien, aus denen sich eine Liste von Fonds ergibt, die in der jüngeren Vergangenheit hohe Renditen erzielt haben, und filtern Fonds mit geringeren Renditen automatisch heraus. Auch Software für die Portfolio-Optimierung greift massiv auf Renditen zurück und sucht tendenziell Investments aus, die in der Vergangenheit hohe Renditen gebracht haben – wenn auch unter Einschränkungen bezüglich Volatilität und Korrelationen. Alle diese Faktoren verstärken noch die natürliche Neigung der Anleger, Fonds mit hohen Renditen in der jüngeren Vergangenheit auszuwählen und Nachzügler auszuschließen.

Die Menschen neigen eindeutig dazu, nach Zeiten guter Performance in Märkte zu investieren und sich diejenigen Investments auszusuchen, die in letzter Zeit die beste Performance gebracht haben. Die entscheidende Frage lautet: Was bringt es den Anlegern, dass sie bei Anlageentscheidungen fast automatisch auf frühere Renditen zurückgreifen? Auf der Suche nach einer Antwort werden wir Analysen anbieten, um die folgenden vier konkreten Fragen zu beantworten:

1.Welche Performance bringt der US-amerikanische Aktienmarkt in Jahren, die auf Jahre mit hohen Renditen folgen?

2.Bringen langfristige Investitionen in US-amerikanische Aktien (also fünf bis 20 Jahre lang) eine bessere Performance, wenn man sie nach längeren Phasen hoher oder niedriger Renditen tätigt?

3.Bringt die Strategie, jedes Jahr zu dem Sektor des S&P 500 zu wechseln, der in den letzten Jahren die höchste Performance hatte, eine Verbesserung gegenüber der durchschnittlichen Performance aller Sektoren?

4.Bringt die Hedgefonds-Strategie, die in den letzten Jahren die beste Performance brachte, im laufenden Jahr eine bessere Performance als der Durchschnitt aller Strategien?

Klarstellung: Die nun folgenden Untersuchungen ziehen Schlüsse aus der früheren Performance von Märkten, Sektoren und Strategien nach Phasen mit hoher oder niedriger Rendite. Es gibt selbstverständlich keine Gewissheit, dass die künftigen Ergebnisse ähnliche Muster aufweisen werden. Es liegt trotzdem immer die Annahme zugrunde, dass die früheren Performance-Muster Hinweise darauf geben, welche Muster in Zukunft wahrscheinlicher sind. Der Leser sollte dabei immer bedenken, dass die Schlussfolgerungen auf empirischen Untersuchungen basieren und daher nur als Hinweise und nicht als absolute Wahrheiten betrachtet werden sollten. Doch trotz allem erscheint es vernünftiger, in Übereinstimmung mit empirischen Indizien zu investieren als im Gegensatz zu den Indizien.

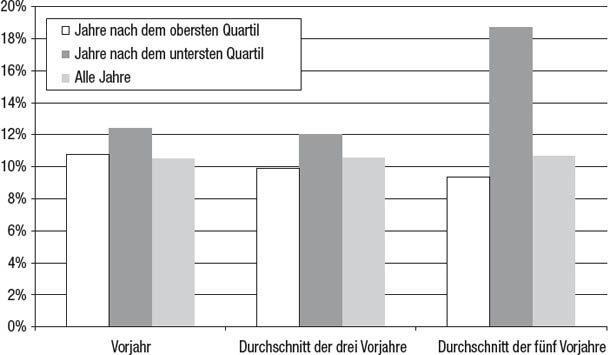

Wir haben die Jahresrendite des S&P 500 in der Zeit von 1871 bis 2011 in vier Quartile eingeteilt und dann die durchschnittlichen Renditen in den Jahren, die auf Jahre im obersten Quartil folgten, und in den Jahren, die auf Jahre im untersten Quartil folgten, miteinander verglichen.1

Nach Jahren im untersten Quartil betrug die durchschnittliche Rendite 12,4 Prozent, nach Jahren im obersten Quartil 10,8 Prozent und die durchschnittliche Rendite aller Jahre betrug 10,5 Prozent. Das gleiche Verfahren haben wir mit den Renditen über drei Jahre wiederholt. Die Ergebnisse waren ähnlich, aber stärker ausgeprägt, wobei die durchschnittliche Rendite in Jahren, die auf das unterste Quartil der 3-Jahres-Performance folgten, die Renditen in Jahren nach Perioden im obersten Quartil hinter sich ließ: 12,0 Prozent gegenüber 9,9 Prozent. Und schließlich wiederholten wir diesen Test noch einmal mit 5-Jahres-Zeiträumen. Die durchschnittliche Rendite in Jahren nach 5-Jahres-Zeiträumen im untersten Quartil war fast doppelt so hoch wie in Jahren nach 5-Jahres-Renditen im obersten Quartil (18,7 Prozent und 9,4 Prozent). Abbildung 3.2 fasst diese Ergebnisse zusammen. Daraus geht klar hervor, dass die Performance in Jahren nach Zeiträumen, die zum untersten Rendite-Quartil gehören, besser war.

Abbildung 3.2

Renditen des S&P 500 einschließlich Dividenden: Vergleich von Jahren nach dem höchsten und niedrigsten Performance-Quartil, 1872 bis 2011

Quelle der Zahlen: Moneychimp.com, basierend auf Zahlen von Robert Shiller und Yahoo! Vor 1926 (dem ersten Jahr des S&P 500) basieren die Zahlen auf dem Cowles-Aktienindex

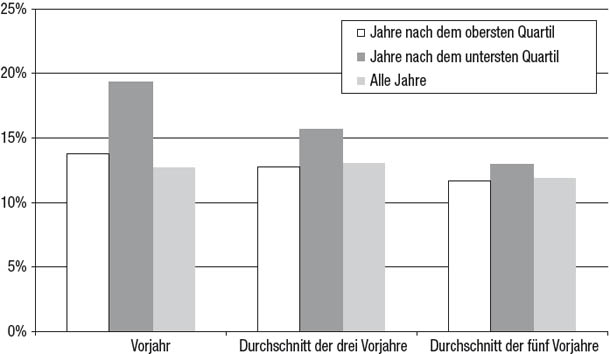

Wenn man mehr Daten berücksichtigt, geht das immer auf Kosten der Relevanz. Man kann mit Fug und Recht behaupten, dadurch dass wir bis in die 1870er-Jahre zurückgegangen sind, hätten wir eine historische Periode berücksichtigt, die für den heutigen Markt nicht repräsentativ sei. Deshalb haben wir exakt die gleiche Analyse noch einmal ab dem Jahr 1950 durchgeführt. Die Ergebnisse sind in Abbildung 3.3 zusammengefasst. Wieder brachten Jahre nach Renditeperioden im unteren Quartil eine signifikant bessere Performance als Jahre nach Perioden im oberen Quartil, wobei die Differenz bei 1-jährigen Zeiträumen sechs Prozent und bei 5-jährigen Zeiträumen fast vier Prozent betrug.

Abbildung 3.3

Renditen des S&P 500 einschließlich Dividenden: Vergleich von Jahren nach dem höchsten und niedrigsten Performance-Quartil, 1950 bis 2011

Quelle der Zahlen: Moneychimp.com, basierend auf Zahlen von Robert Shiller und Yahoo!

Daraus lässt sich schließen, dass die voraussichtlich besten Jahre für überdurchschnittliche Aktienrenditen Jahre nach Phasen mit geringer Rendite sind. Jahre nach Perioden mit hohen Renditen – in denen die meisten Menschen zur Geldanlage neigen – sind tendenziell ein bisschen schlechter als der Durchschnitt.

Im vorigen Abschnitt haben wir die Performance des S&P 500 in einzelnen Jahren nach Zeiträumen mit den höchsten Renditen untersucht. Die historischen Daten ergeben zwar, dass die Performance in diesen Jahren signifikant schlechter war als in Jahren nach Phasen mit niedriger Rendite, aber noch wichtiger ist die Frage: Wie entwickeln sich längerfristige Investments, die nach Zeiten hoher Rendite getätigt wurden, im Vergleich zu Investments, die nach Zeiten geringer Rendite getätigt wurden?

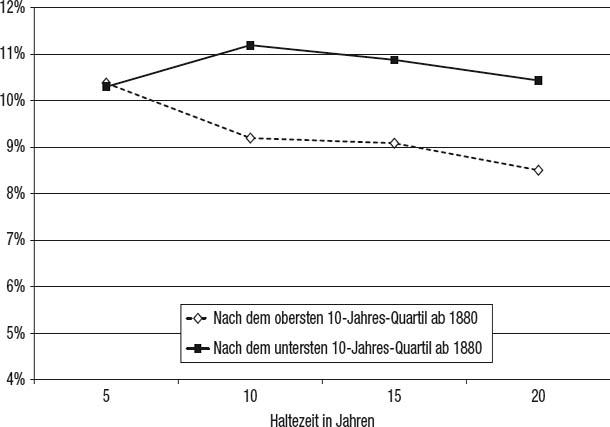

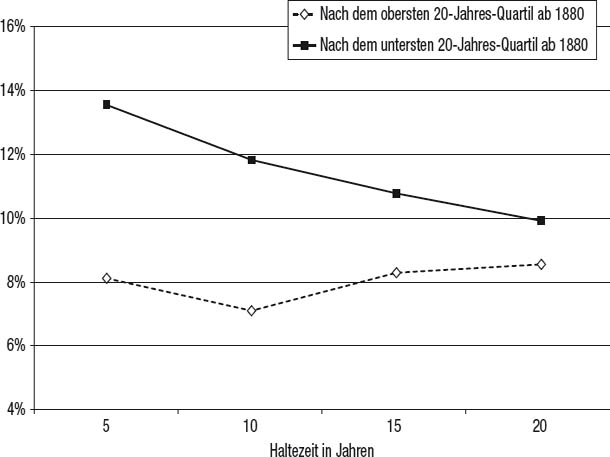

Wir haben die annualisierten 10-Jahres-Renditen des S&P 500 für den Zeitraum, der 1880 beginnt und zwischen 1991 und 2011 endet, in vier Quartile aufgeteilt. (Das exakte Endjahr hängt von der Länge der überprüften Haltezeit ab.) Abbildung 3.4 zeigt die durchschnittliche Jahresrendite in den fünf, zehn, 15 beziehungsweise 20 Jahren nach dem obersten und dem untersten Quartil der 10-Jahres-Renditen. Bei einer Haltezeit von fünf Jahren bestand zwischen beiden kaum ein Unterschied, aber bei Haltezeiten von zehn, 15 oder 20 Jahren waren die Renditen nach dem unteren Quartil der 10-Jahres-Rendite um zwei Prozent höher als nach dem oberen Quartil der 10-Jahres-Rendite.

Dann machten wir ein analoges Experiment und teilten die Zahlen anhand der Renditen der vorangegangenen 20 Jahre auf. Die Ergebnisse werden in Abbildung 3.5 gezeigt. Die Renditen waren in Zeiten nach früheren Renditen im unteren Quartil um 1,4 bis 5,4 Prozent im Jahr höher. Im Schnitt waren die Renditen über alle vier Haltezeiten nach Zeiten im unteren Quartil um beträchtliche 3,5 Prozent höher als nach Zeiten im oberen Quartil.

Abbildung 3.4

Kumulierte durchschnittliche Jahresrendite des S&P 500 über längere Haltezeiten einschließlich Dividenden, 1880 bis 2011: Vergleich zwischen Jahren, in denen die Renditen der zehn Vorjahre im untersten beziehungsweise im obersten Quartil lagen

Quelle der Zahlen: Moneychimp.com, basierend auf Zahlen von Robert Shiller und Yahoo! Vor 1926 (dem ersten Jahr des S&P 500) basieren die Zahlen auf dem Cowles-Aktienindex

Abbildung 3.5

Kumulierte durchschnittliche Jahresrendite des S&P 500 über längere Haltezeiten einschließlich Dividenden, 1880 bis 2011: Vergleich zwischen Jahren in denen die Rendite der 20 Vorjahre im untersten beziehungsweise im obersten Quartil lag

Quelle der Zahlen: Moneychimp.com, basierend auf Zahlen von Robert Shiller und Yahoo! Vor 1926 (dem ersten Jahr des S&P 500) basieren die Zahlen auf dem Cowles-Aktienindex

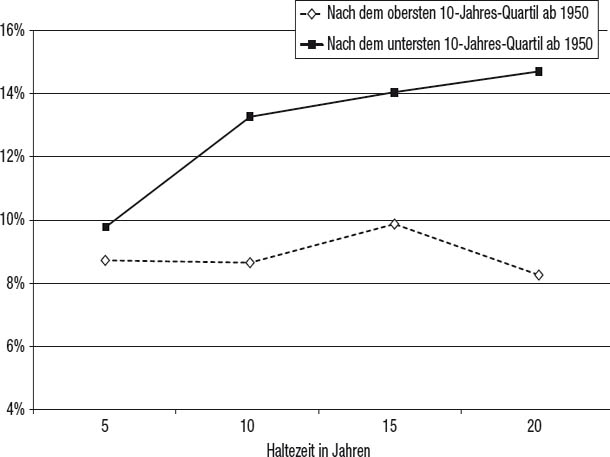

Zwar ist es im Allgemeinen ein Vorteil, wenn man mehr Daten verwendet, aber wenn man bis zum Ende des 19. Jahrhunderts zurückgeht, kommen vielleicht Zahlen ins Spiel, die für die heutige Zeit nicht repräsentativ sind und bloß die Ergebnisse verzerren. Um gegen diese Möglichkeit anzugehen, haben wir auch diese Analyse für die Jahre ab 1950 wiederholt. Wenn man die Analyse auf diese jüngeren Zahlen beschränkt, wird die Outperformance nach Zeiten im untersten Quartil noch imposanter. Wie in Abbildung 3.6 gezeigt, belief sich der Betrag, um den die Renditen nach dem untersten 10-Jahres-Rendite-Quartil in den vier Halteperioden höher waren, auf 1,1 bis 6,4 Prozent.

Abbildung 3.6

Kumulierte durchschnittliche Jahresrendite des S&P 500 über längere Haltezeiten einschließlich Dividenden, 1950 bis 2011: Vergleich zwischen Jahren in denen die Renditen der zehn Vorjahre im untersten beziehungsweise im obersten Quartil lagen

Quelle der Zahlen: Moneychimp.com, basierend auf Zahlen von Robert Shiller und Yahoo!

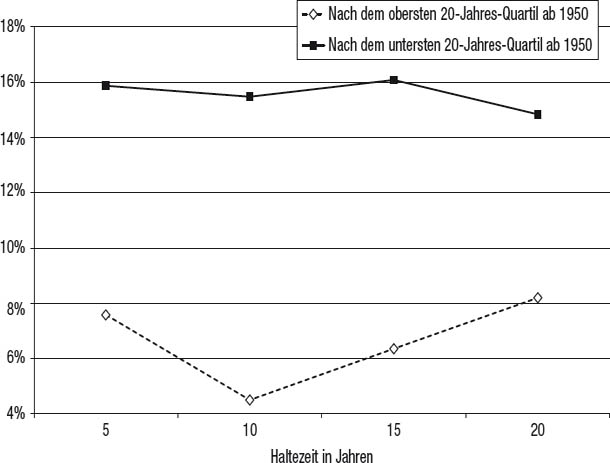

Anhand der 20-Jahres-Renditen waren die Ergebnisse besonders frappierend. Die Rendite in den Perioden nach 20-Jahres-Renditen im unteren Quartil überstiegen die Renditen nach 20-Jahres-Renditen im oberen Quartil um Beträge zwischen 6,6 und 11,0 Prozent!

Die Botschaft ist klar. Die beste Zeit, um mit langfristigen Investitionen in Aktien zu beginnen, ist nach einem längeren Zeitraum mit niedrigen Renditen – und es ist wohl kaum überraschend, dass dies die Zeiten sind, in denen die Anleger aller Wahrscheinlichkeit nach desillusioniert sind, was Aktien als Geldanlage angeht. Die schlechteste Zeit ist nach längeren Zeiträumen mit hohen Renditen (zum Beispiel den späten 1990er-Jahren), wenn die Anleger tendenziell am meisten von Aktien begeistert sind.

Der Leser mag sich nun fragen, was sich aus den vergangenen Renditen für den aktuellen langfristigen Anlagehorizont schließen lässt. Ende 2011 (dem letzten Jahresende, bevor ich dies schreibe) belief sich die Jahresrendite in den letzten zehn Jahren auf 2,9 Prozent und in den letzten 20 Jahren auf 7,8 Prozent (siehe Abbildung 3.7). Dies sind relativ niedrige Renditen, die für die durchschnittlichen Jahresrenditen über zehn und 20 Jahre zu allen Jahresenden seit 1950 dem 14. respektive dem 11. Perzentil entsprechen. Die einzigen anderen Jahresenden, in denen beide Perzentile unter Rang 25 lagen, waren 1974, 1975, 1976, 1977, 1978, 1979, 1981, 1982, 2008, 2009 und 2010. Abgesehen von den letzten drei Jahren, für die noch keine Renditen über eine Haltezeit von zehn Jahren vorliegen, lagen die durchschnittlichen Renditen jener Jahre bei zehn beziehungsweise 20 Jahren Haltezeit bei nicht ganz 16 Prozent im Jahr. Sowohl die 10-Jahresals auch die 20-Jahres-Renditen bleiben unterhalb des 25. Perzentils, wenn sich die Jahresrendite 2012 auf 28 Prozent oder weniger beläuft. Kurz gesagt lässt die relativ schlechte Performance des Aktienmarkts in den letzten zehn beziehungsweise 20 Jahren zum jetzigen Zeitpunkt (2012) für Aktien als Langfristanlage eher Gutes erwarten, außer wenn sich die Rendite 2012 auf mehr als 28 Prozent beläuft.

Abbildung 3.7

Kumulierte durchschnittliche Jahresrendite des S&P 500 über längere Haltezeiten einschließlich Dividenden, 1950 bis 2011: Vergleich zwischen Jahren in denen die Renditen der 20 Vorjahre im untersten beziehungsweise im obersten Quartil lagen

Quelle der Zahlen: Moneychimp.com, basierend auf Zahlen von Robert Shiller und Yahoo!

Die Suche nach den Investmentfonds mit den höchsten Renditen ergibt ausnahmslos Listen, in denen es vor Sektorfonds wimmelt, denn es gibt immer Sektoren, die den Gesamtmarkt outperformen. Anleger, die sich Investmentfonds aufgrund der höchsten vergangenen Renditen aussuchen – ein übliches Vorgehen –, investieren dadurch indirekt in den Sektor oder die Sektoren, der oder die in den vergangenen Jahren die höchste Rendite gebracht hat/haben. Da liegt die Frage nahe: Bringt der beste Sektor der letzten Jahre (und folglich auch die meisten Fonds mit dem gleichen Sektorenschwerpunkt) auch im laufenden Jahr eine bessere Performance? Um diese Frage zu beantworten, benutzen wir die zehn Sektor-Indizes von S&P (siehe Tabelle 3.1).

Tabelle 3.1

Sektor-Indizes von S&P

Nummer |

Index |

1 |

Zyklische Konsumgüter |

2 |

Verbrauchsgüter |

3 |

Energie |

4 |

Finanzwerte |

5 |

Gesundheit |

6 |

Industriewerte |

7 |

Informationstechnologie |

8 |

Materialien |

9 |

Telekommunikationsdienstleister |

10 |

Versorger |

Um die relative Performance des bislang besten Sektors zu beurteilen, verwenden wir die Ergebnisse von drei Anlagestrategien:

1.Die Wahl des besten Sektors. Man investiert jedes Jahr in den S&P-Sektor, der im letzten vergangenen Zeitraum die höchste Rendite gebracht hat.

2.Die Wahl des schlechtesten Sektors. Man investiert jedes Jahr in den S&P-Sektor, der im letzten vergangenen Zeitraum die niedrigste Rendite gebracht hat.

3.Die Wahl des Durchschnitts. Man diversifiziert, indem man jedem der zehn Sektoren zehn Prozent zuteilt. Diese Methode liefert eine Jahresrendite, die dem Durchschnitt aus allen Sektoren entspricht.

Bei unserem ersten Test verwenden wir die Jahresrendite im vergangenen Jahr, um den besten und den schlechtesten Sektor zu definieren. Da 1990 das erste Gesamtjahr ist, für das Zahlen zu den S&P-Sektor-Indizes vorliegen, ist 1991 das erste Jahr der vergleichenden Analyse. Abbildung 3.8 stellt die Entwicklung des Nettoinventarwerts (NAV = Net Asset Value)2 dar, die sich aus den drei Anlagestrategien jeweils ergibt. Wenn man zu jedem Jahresbeginn den Sektor wählt, der im Vorjahr der beste war, ergibt sich am Ende ein dramatisch niedrigeres NAV als bei der jährlichen Neugewichtung („Rebalancing“) auf eine gleichmäßige Allokation, die den Durchschnitt wiedergibt. Es bringt auch nur wenig mehr als die Auswahl der Strategie, die im Vorjahr am schlechtesten war.

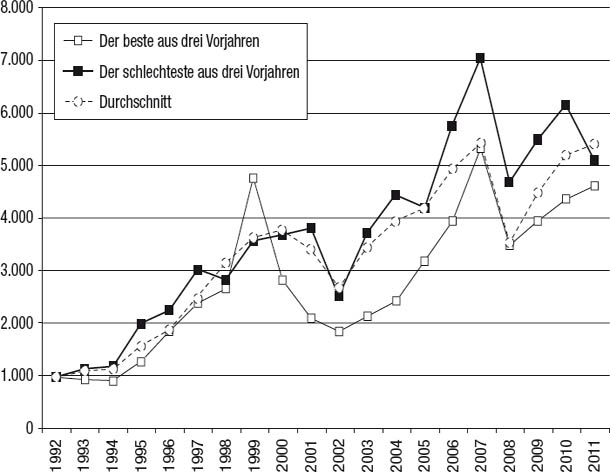

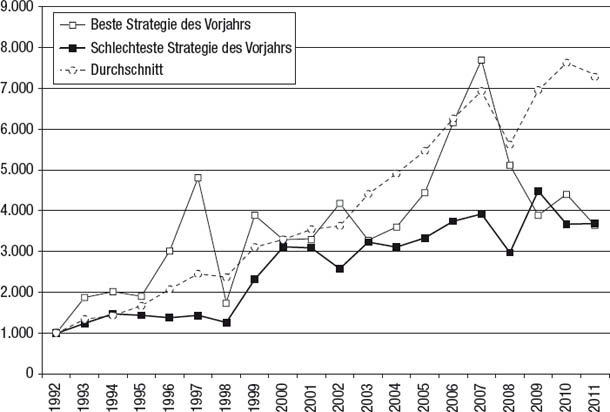

Als Nächstes machen wir einen analogen Test, verwenden aber die Renditen der letzten drei Jahre, um die jeweils besten und schlechtesten Sektoren zu definieren. Hier ist 1993 das erste Jahr, weil drei Vorjahre nötig sind, um den besten und den schlechtesten Sektor zu definieren. Die NAV-Entwicklung aller drei Strategien wird in Abbildung 3.9 gezeigt. In diesem Fall underperformt die Auswahl des zuvor besten Sektors nicht nur den Durchschnitt, sondern auch die Auswahl des schlechtesten Sektors.

Abbildung 3.8

NAV-Vergleich: Die im Vorjahr besten und schlechtesten S&P-Sektoren sowie der Durchschnitt im Vergleich

Quelle der Zahlen: S&P Dow Jones Indices

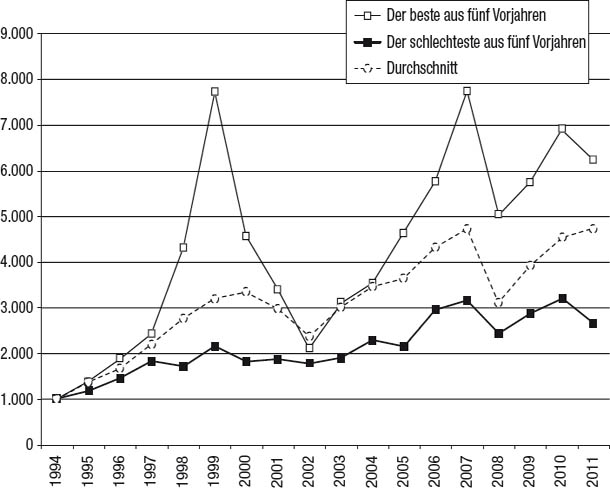

Wir wiederholen dieses Verfahren ein drittes Mal und verwenden die letzten fünf Jahre, um den besten und den schlechtesten Sektor zu definieren. Da nun die Zahlen aus fünf Jahren nötig sind, um den besten und den schlechtesten Sektor zu definieren, ist das erste Jahr, für den ein Vergleich möglich ist, das Jahr 1995. Die Ergebnisse werden in Abbildung 3.10 gezeigt. Bei diesem Test ist es nun endlich so, dass die Wahl des besten früheren Sektors das höchste NAV generiert und sowohl den Durchschnitt als auch den schlechtesten Sektor deutlich hinter sich lässt. Man beachte jedoch, dass diese Outperformance in Form einer Achterbahnfahrt erzielt wird – ein wichtiger Punkt, auf den wir bald wieder zurückkommen werden.

Abbildung 3.9

NAV-Vergleich: Die in den drei Vorjahren besten und schlechtesten S&P-Sektoren sowie der Durchschnitt im Vergleich

Quelle der Zahlen: S&P Dow Jones Indices

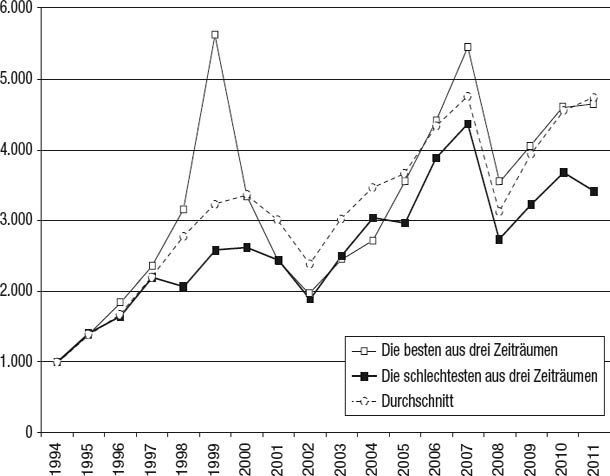

Bei zwei der drei Testzeiträume war die Auswahl des besten Sektors schlechter als der Durchschnitt, bei einem war sie besser. Wie können wir diese disparaten Ergebnisse so kombinieren, dass sie die Frage beantworten, ob die Auswahl des in der Vergangenheit besten Sektors laut den Daten der Vergangenheit die künftige Performance verbessert oder ihr schadet? Da es a priori keinen Grund gibt, einen Zeitraum für die frühere Performance zu bevorzugen, nehmen wir einmal an, wir würden das Geld gleichmäßig auf die besten Sektoren aller drei Zeiträume verteilen. Somit entfällt bei der Methode des besten Sektors ein Drittel des angelegten Vermögens auf den Sektor, der im vergangenen Jahr die beste Performance brachte, ein Drittel auf den besten Sektor der letzten drei Jahre und das letzte Drittel auf den besten Sektor der letzten fünf Jahre. (In manchen Fällen kann das dreimal derselbe Sektor sein.) Für die Methode mit dem schlechtesten Sektor wird das gleiche Allokationsverfahren verwendet. Die durchschnittliche Allokation ist die gleiche wie zuvor. Die Ergebnisse der Analyse der Kombination aller drei Zeiträume sind in Abbildung 3.11 zu sehen. Die Auswahl des besten Sektors ist hier ein kleines bisschen schlechter als der Durchschnitt, aber immer noch besser als die Auswahl des zuvor schlechtesten Sektors. Anhand dieser Ergebnisse könnte es scheinen, als würde die Auswahl des Sektors, der in der Vergangenheit die beste Performance aufwies, zwar nichts bringen, aber zumindest auch nicht schaden. Aber damit ist die Geschichte noch nicht zu Ende.

Abbildung 3.10

NAV-Vergleich: Die in den fünf Vorjahren besten und schlechtesten S&P-Sektoren sowie der Durchschnitt im Vergleich

Quelle der Zahlen: S&P Dow Jones Indices

Abbildung 3.11

NAV-Vergleich: Die in drei Zeiträumen besten und schlechtesten S&P-Sektoren sowie der Durchschnitt im Vergleich

Quelle der Zahlen: S&P Dow Jones Indices

Bislang hat sich die Analyse nur mit den Renditen befasst und gezeigt, dass die Wahl des zuvor besten Sektors leicht geringere Renditen gebracht hätte als eine gleichmäßige Allokation (also der Durchschnitt). Allerdings ist die Rendite ein unvollständiges Maß für die Performance. Bei einem sinnvollen Vergleich der Performance muss man immer auch das Risiko berücksichtigen (dieses Konzept werden wir in Kapitel 4 noch weiter ausführen). Dafür verwenden wir hier zwei Kennzahlen:

1.Die Standardabweichung. Die Standardabweichung ist ein Maß für die Volatilität, das angibt, wie sehr die Daten gestreut sind – in diesem Fall, wie sehr die Renditen schwanken. Grob gesagt kann man damit rechnen, dass etwa 95 Prozent der Datenpunkte in den Bereich zwischen zwei Standardabweichungen über und unter dem Mittel fallen. Wenn beispielsweise die durchschnittliche Jahresrendite zehn Prozent und die jährliche Standardabweichung 30 Prozent beträgt, kann man erwarten, das circa 95 Prozent der Jahresrenditen zwischen -50 Prozent und +70 Prozent liegen. Wenn hingegen die Rendite zehn Prozent, aber die Standardabweichung auch nur zehn Prozent beträgt, ist damit zu rechnen, dass rund 95 Prozent der Jahresrenditen in den Bereich zwischen -10 und +30 Prozent fallen. Es dürfte also klar sein, dass eine höhere Standardabweichung ein größeres Risiko widerspiegelt, weil eine breitere Verteilung das Potenzial größerer Rückgänge (aber auch größerer Zugewinne) mit sich bringt.

2.Der maximale Drawdown. Diese statistische Kennzahl gibt den größten Rückgang von einem Hoch des Kapitals zu einem Tief an. Dabei ist zu beachten, dass unsere Analyse nur jährliche Zahlen verwendet. Daher wäre der maximale Drawdown fast unweigerlich größer, wenn wir eine größere Anzahl von Daten verwenden würden (zum Beispiel tägliche oder monatliche), außer wenn der höchst unwahrscheinliche Umstand eintreten würde, dass sowohl der höchste als auch der tiefste Punkt eines Drawdowns auf den letzten Tag eines Jahres fallen.

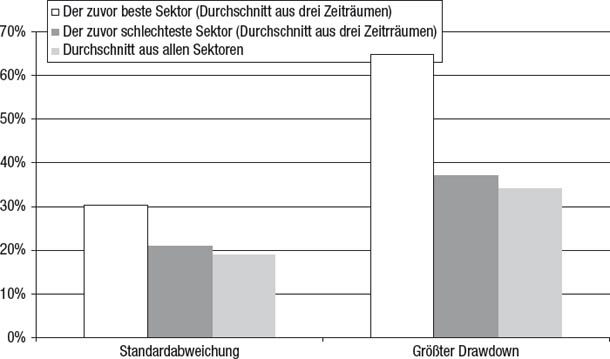

Abbildung 3.12 vergleicht die Ergebnisse des besten Sektors, des schlechtesten Sektors und des Durchschnitts hinsichtlich dieser beiden Risikokennzahlen. Beim schlechtesten Sektor und dem Durchschnitt ist das Risiko gemäß beiden Kennzahlen ähnlich. Beim besten Sektor ist die Standardabweichung jedoch wesentlich höher und der maximale Drawdown viel größer. Die Berechnung des Risikos ist keine rein akademische Übung. Ein höheres Risiko kann den Ausgang eines Investments dramatisch ändern. Zwar lieferte der Ansatz mit dem besten Sektor nur eine leicht geringere kumulierte Rendite als der Durchschnitt (Abbildung 3.11), aber Anleger, die diese Strategie verfolgt hätten, hätten ihr Investment mit viel größerer Wahrscheinlichkeit auf halbem Weg wieder aufgegeben, weil es stark zu riesigen Drawdowns neigte. Diese Investoren hätten nie auch nur annähernd ein ähnliches Ergebnis wie der Durchschnitt erzielt. Schließlich wissen die Anleger in Echtzeit ja nicht, dass sich das Investment wieder erholen wird. Mit anderen Worten: Je größer das Risiko, umso größer die Wahrscheinlichkeit, dass das Investment mit Verlust liquidiert wird.

Abbildung 3.12

Standardabweichung und maximaler Drawdown: der zuvor beste Sektor (Durchschnitt über drei Zeiträume), der zuvor schlechteste Sektor und der Durchschnitt aller Sektoren im Vergleich, 1995 bis 2011

Quelle der Zahlen: S&P Dow Jones Indices

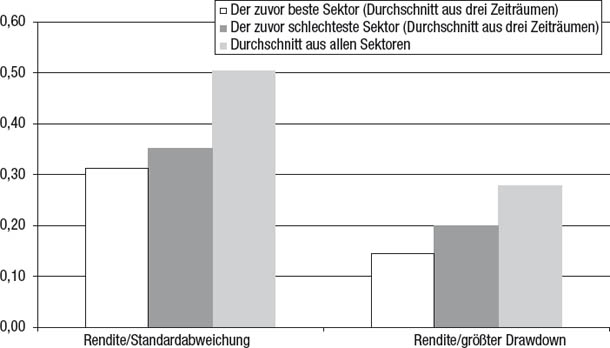

Abbildung 3.13 kombiniert Rendite und Risiko zu zwei Rendite-Risiko-Verhältniszahlen. Beide Verhältnisse weisen ähnliche Ergebnisse auf: Bezogen auf das Rendite-Risiko-Verhältnis ist der beste Sektor nicht nur viel schlechter als der Durchschnitt, sondern bringt sogar eine schlechtere Performance als der bislang schlechteste Sektor. Daraus folgt, dass es für die Anleger besser wäre, zu diversifizieren und durchschnittliche Ergebnisse zu erzielen, als ihr Investment auf den Sektor zu konzentrieren, der in der Vergangenheit die beste Performance gebracht hat. Und es folgt, dass die Auswahl derjenigen Investmentfonds, die in der Vergangenheit die höchsten Renditen gebracht haben, ebenfalls zu einer unterdurchschnittlichen Rendite-Risiko-Performance führen würde, weil der Anlageschwerpunkt dieser Fonds wahrscheinlich auf den Sektoren liegt, die in der Vergangenheit die beste Performance gebracht haben.

Abbildung 3.13

Das Verhältnis Rendite/Standardabweichung und das Verhältnis Rendite/maximaler Drawdown: bester Sektor der Vergangenheit (Durchschnitt über drei Zeiträume), schlechtester Sektor der Vergangenheit und Durchschnitt aller Sektoren im Vergleich, 1995 bis 2011

Quelle der Zahlen: S&P Dow Jones Indices

Falls Ihr Wissen über Hedgefonds nicht sehr weit über die letzte Folge Ihrer Lieblings-Fernsehserie hinausgeht – ein Tipp: Wenn es ein Krimi war, dann war es der Hedgefonds-Manager –, brauchen Sie an dieser Stelle nur eines zu wissen, nämlich dass die Hedgefonds ein breites Spektrum von Strategien abdecken. Im Gegensatz zu Investmentfonds, die vor allem aus Long-Investitionen in Aktien oder Anleihen (oder einer Kombination aus beidem) bestehen, nutzen Hedgefonds eine breite Palette von Strategien. Diese unterscheiden sich hinsichtlich der Märkte, an denen sie traden (Aktien, festverzinsliche Wertpapiere, Devisen [FX], Kredite, Rohstoffe), hinsichtlich des geografischen Schwerpunkts (Industrieländer, Schwellenländer, einzelne Länder, bestimmte Regionen), des Netto-Exposures (netto long, marktneutral, netto short, dynamisch) und hinsichtlich ihrer direktionalen oder auf den relativen Wert („Relative Value“) bezogenen Marktausrichtung. Eine vollständige Übersicht über Hedgefonds finden Sie in Kapitel 11.

Es überrascht nicht, dass viele Hedgefonds-Anleger dazu neigen, ihr Vermögen Fonds zuzuteilen, die in den letzten Jahren hohe Renditen generiert haben, und dass sie es aus Fonds abziehen, die beträchtliche Verluste erlitten haben. Hedgefonds-Manager sind zwar viel spezifischer als Long-only-Manager, aber in vielen Fällen wird ihre Rendite stark davon beeinflusst, wie das Investment-Umfeld für ihre konkrete Strategie aussieht – bei manchen Hedgefonds-Kategorien gilt dies in besonderem Maße. In diesem Sinne reagieren Anleger, die Vermögen aus den Fonds mit der schlechtesten Performance der letzten Jahre in die Fonds mit der besten Performance verschieben, zwar auf die individuelle Performance der Manager, aber darin spiegelt sich auch die indirekte Tendenz wider, Mittel von denjenigen Fondskategorien, die in der Vergangenheit die schlechteste Performance hatten, in diejenigen umzuschichten, die die beste Performance hatten. Dieses implizite Anlegerverhalten wirft die entscheidende Frage auf: Bringen die Kategorien von Hedgefonds-Strategien (und somit die meisten Fonds innerhalb dieser Kategorien), die in den letzten Jahren die beste Performance gebracht haben, auch im laufenden Jahr eine bessere Performance? Für die Beantwortung dieser Frage verwenden wir die 23 Hedgefonds-Sektor-Indizes, die Hedge Fund Research, Inc. (HFRI) berechnet. Sie sind in Tabelle 3.2 aufgelistet.

Man kann in die Indizes der Kategorien von Hedgefonds-Strategien nicht unmittelbar investieren. Also ist es nicht möglich, die Renditen der Indizes zu replizieren. Bei unserer Überprüfung gehen wir davon aus, dass innerhalb der Hedgefonds-Kategorie ein Portfolio aus einem oder mehreren Hedgefonds zusammengestellt wird und dass der Index der entsprechenden Kategorie einen Näherungswert für die erwartete Rendite dieses Portfolios darstellt. Es kann zwar sein, dass die Rendite einer bestimmten Untergruppe innerhalb einer Strategie wesentlich von der des Index abweicht, aber zumindest tendiert die Abweichung nicht einseitig in eine bestimmte Richtung und die Rendite des Strategie-Index ist die beste Schätzung für die Rendite eines Portfolios, das nur eine einzige Strategie enthalten würde. Wir vergleichen die Ergebnisse von drei Anlagestrategien:

Tabelle 3.2

Die Hedgefonds-Strategie-Indizes von HFRI*

|

Index |

1 |

HFRI Equity Hedge (Total) Index |

2 |

HFRI Equity Hedge: Equity Market Neutral Index |

3 |

HFRI Equity Hedge: Quantitative Directional |

4 |

HFRI Equity Hedge: Sector - Energy/Basic Materials Index |

5 |

HFRI Equity Hedge: Sector - Technology/Health Care Index |

6 |

HFRI Equity Hedge: Short Bias Index |

7 |

HFRI Event-Driven (Total) Index |

8 |

HFRI Event-Driven: Distressed/Restructuring Index |

9 |

HFRI Event-Driven: Merger Arbitrage Index |

10 |

HFRI Event-Driven: Private Issue/Regulation D Index |

11 |

HFRI Macro (Total) Index |

12 |

HFRI Macro: Systematic Diversified Index |

13 |

HFRI Relative Value (Total) Index |

14 |

HFRI Relative Value: Fixed Income - Asset Backed |

15 |

HFRI Relative Value: Fixed Income - Convertible Arbritrage |

16 |

HFRI Relative Value: Fixed Income - Corporate Index |

17 |

HFRI Relative Value: Multi-Strategy Index |

18 |

HFRI Relative Value: Yield Alternative Index |

19 |

HFRI Emerging Markets (Total) Index |

20 |

HFRI Emerging Markets: Asia ex-Japan Index |

21 |

HFRI Emerging Markets: Global Index |

22 |

HFRI Emerging Markets: Latin America Index |

23 |

HFRI Emerging Markets: Russia/Eastern Europe Index |

*Ausgenommen Dachfonds-Indizes, die mehrere Strategien miteinander kombinieren

1.Die Wahl der besten Kategorie. Man investiert jedes Jahr in Hedgefonds derjenigen Kategorie, die im letzten vergangenen Zeitraum die höchste Rendite brachte. Im Interesse der Nachprüfbarkeit gehen wir von der vereinfachenden Annahme aus, dass die Rendite dieses aus nur einer Strategie bestehenden Portfolios in etwa der Rendite des Hedgefonds-Index der betreffenden Strategie entspricht.

2.Die Wahl der schlechtesten Kategorie. Man investiert jedes Jahr in Hedgefonds derjenigen Kategorie, die im letzten vergangenen Zeitraum die niedrigste Rendite brachte. Im Interesse der Nachprüfbarkeit gehen wir von der vereinfachenden Annahme aus, dass die Rendite dieses aus nur einer Strategie bestehenden Portfolios in etwa der Rendite des Hedgefonds-Index der betreffenden Strategie entspricht.

3.Die Wahl des Durchschnitts. Man diversifiziert, indem man das Vermögen gleichmäßig auf die 23 von HFRI definierten Hedgefonds-Kategorien verteilt und die Gewichtung jährlich ausgleicht. Im Interesse der Nachprüfbarkeit gehen wir von der vereinfachenden Annahme aus, dass dieses Verfahren etwa die gleiche Rendite liefert wie der Durchschnitt der 23 Strategie-Indizes.

Beim ersten Test definieren wir die beste und schlechteste Kategorie von Hedgefonds-Strategien mithilfe der Rendite im Vorjahr. Abbildung 3.14 zeigt die Diagramme des NAV, die sich dann für jede der drei Investmentstrategien ergeben. Wenn man die Hedgefonds-Strategie mit der höchsten Rendite im Vorjahr wählt, bekommt man am Ende einen viel niedrigeren NAV als bei einem Investment, das den Durchschnitt aller Strategien repliziert, und sogar eine leicht geringere kumulierte Rendite als bei der Auswahl der Strategie, die im Vorjahr die niedrigste Rendite brachte.

Abbildung 3.14

NAV-Vergleich: Die im Vorjahr beste HFRI-Strategie im Vergleich zur schlechtesten und zum Durchschnitt

Quelle: Zahlen von HFR (www.hegefundresearch.com)

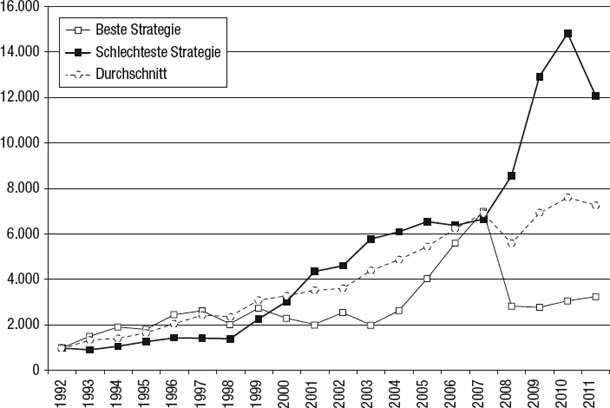

Als Nächstes machen wir den gleichen Test, verwenden aber die Renditen der vergangenen drei Jahre, um die beste und die schlechteste Kategorie von Hedgefonds-Strategien zu bestimmen. Die NAV-Entwicklung der drei Strategien wird in Abbildung 3.15 gezeigt. In diesem Fall fällt die Underperformance der zuvor besten Strategie besonders ins Auge. Der abschließende NAV bei einer Jahresrendite, die dem Durchschnitt aller Kategorien entspricht, ist mehr als doppelt so groß wie der abschließende NAV der besten Kategorie, während der abschließende NAV der schlechtesten Kategorie fast viermal so groß ist wie der der besten.

Abbildung 3.15

NAV-Vergleich: Die in den drei Vorjahren beste HFRI-Strategie im Vergleich zur schlechtesten und zum Durchschnitt

Quelle: Zahlen von HFR (www.hegefundresearch.com)

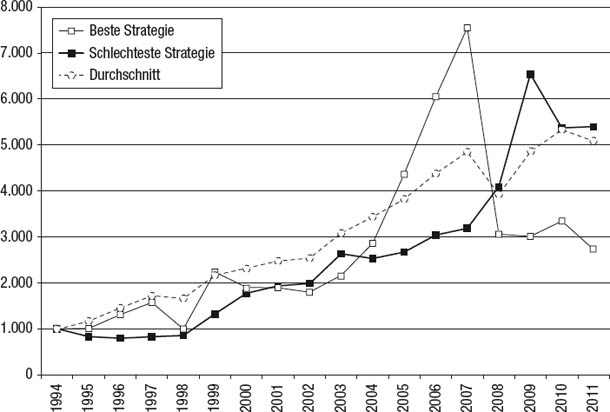

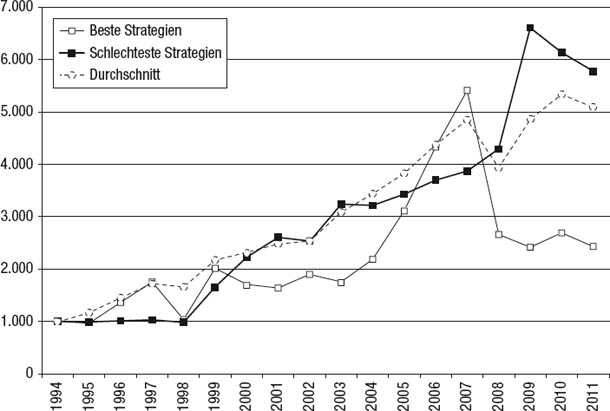

Wir wiederholen dieses Verfahren ein drittes Mal und verwenden den jüngsten 5-Jahres-Zeitraum, um die beste und die schlechteste Hedgefonds-Strategie zu definieren. Die Ergebnisse werden in Abbildung 3.16 gezeigt. Auch hier ist die Performance der besten Strategie wieder erheblich schlechter als die des Durchschnitts und der schlechtesten Strategie. Bei beiden ist der NAV am Ende fast doppelt so hoch wie beim besten Sektor.

Um ein einziges Gesamtergebnis zu erhalten, das die Ergebnisse aller drei Zeiträume miteinander kombiniert, nehmen wir an, dass die Methode der besten Strategie ein Drittel des Vermögens derjenigen Strategie zuteilt, die im letzten Jahr die beste Performance brachte, ein Drittel der besten Strategie der letzten drei Jahre und ein letztes Drittel der besten Strategie der letzten fünf Jahre. (Manchmal können zwei oder drei dieser Strategien identisch sein.) Bei der Allokation laut der schlechtesten Strategie verfahren wir analog und die Durchschnitts-Allokation erfolgt wie zuvor. Die Ergebnisse der Analyse einer Kombination aller drei Zeiträume zeigt Abbildung 3.17. Wie man aufgrund der Ergebnisse für die einzelnen Zeiträume wohl erwarten dürfte, liefert die beste Strategie mit Abstand die schlechtesten Renditen – am Ende ist der NAV weniger als halb so groß wie bei der Methode anhand des Durchschnitts und anhand der schlechtesten Strategie.

Abbildung 3.16

NAV-Vergleich: Die in den fünf Vorjahren beste HFRI-Strategie im Vergleich zur schlechtesten und zum Durchschnitt

Quelle: Zahlen von HFR (www.hegefundresearch.com)

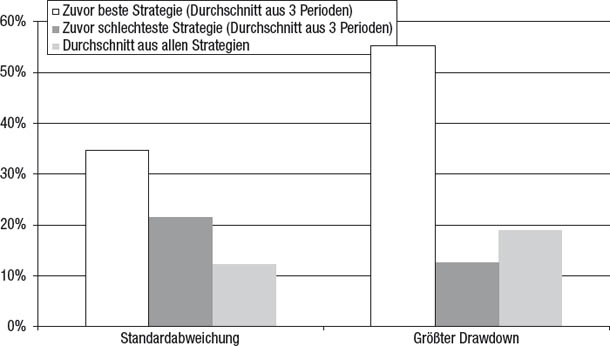

Dass die beste Strategie bezüglich der relativen Rendite so schlecht abgeschnitten hat, ist aber noch nicht die ganze Geschichte. Die Investition in die beste Strategie brachte nämlich nicht nur viel geringere Renditen, sondern auch ein viel größeres Risiko mit sich. Abbildung 3.18 vergleicht die relativen Risiken der aus drei Zeiträumen kombinierten Methoden anhand der Standardabweichung und des größten Drawdowns. Bei der Methode, die die beste Strategie nutzt, sind sowohl Standardabweichung als auch maximaler Drawdown viel größer als bei der Methode mit der zuvor durchschnittlichen und der zuvor schlechtesten Strategie. Folgender Aspekt ist an Abbildung 3.18 besonders bemerkenswert: die enorme Kluft zwischen dem maximalen Drawdown der Methode mit der besten Strategie und dem maximalen Drawdown der Methode mit der schlechtesten Strategie. Dabei ist Ersterer sehr groß und Letzterer sehr klein. Dieser empirische Beleg deutet darauf hin, dass die Strategie anhand der höchsten früheren Rendite besonders anfällig für große zwischenzeitliche Verluste ist, während bei der Strategie anhand der geringsten früheren Rendite die Wahrscheinlichkeit, wieder ein Jahr mit schwacher Rendite zu erleben, anscheinend unterdurchschnittlich ist.

Abbildung 3.17

NAV-Vergleich: Die in den drei Zeiträumen besten HFRI-Strategien im Vergleich zu den schlechtesten und zum Durchschnitt

Quelle: Zahlen von HFR (www.hegefundresearch.com)

Abbildung 3.18

Standardabweichung und maximaler Drawdown: Die zuvor beste Strategie (Durchschnitt aus drei Zeiträumen), die zuvor schlechteste Strategie und der Durchschnitt aller Sektoren von 1995 bis 2011 im Vergleich

Quelle der Zahlen: S&P Dow Jones Indices

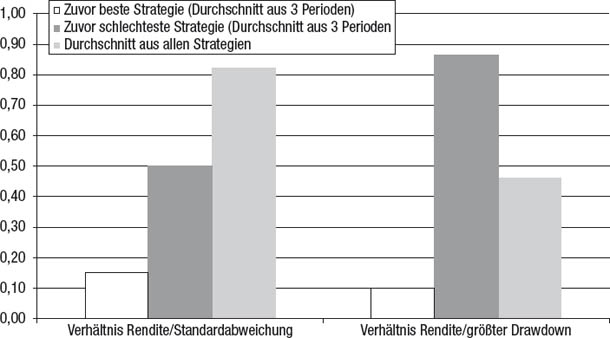

Da die zuvor beste Strategie die schlechteste zukünftige Performance brachte – sowohl hinsichtlich der Rendite- als auch der Risikokennzahlen –, ist von vornherein klar, wie der Vergleich des Rendite-Risiko-Verhältnisses ausfällt. Das Ergebnis dieses Vergleichs ist in Abbildung 3.19 zu sehen. Das Rendite-Risiko-Verhältnis der zuvor besten Strategie beträgt bei beiden entsprechenden Kennzahlen nur einen Bruchteil der Verhältnisse bei der schlechtesten Strategie und dem Durchschnitt aller Strategien.

Daraus lässt sich eine recht eindeutige Lehre ziehen: Bei Investments in Hedgefonds die Strategien zu bevorzugen, die in der Vergangenheit die beste Rendite gebracht haben, ist ein ausgesprochen törichter Ansatz. Grundsätzlich wäre man als Anleger viel besser dran, wenn man das Gegenteil täte – in die Strategien investieren, die in der Vergangenheit die schlechteste Performance gebracht haben. Insoweit die Performance vieler Hedgefonds massiv von der Kategorie der Strategie beeinflusst wird, kann man aus der vorstehenden Analyse schließen, dass die Umschichtung des Vermögens von Managern mit bisher niedriger Rendite zu Managern mit bisher hoher Rendite die künftige Performance durchaus eher verschlechtern als verbessern kann. Allerdings gilt diese grundsätzliche Schlussfolgerung nicht für Hedgefonds, deren Performance zu ihrer Kategorie relativ unkorreliert ist. Und – um eine etwaige Verwirrung zu vermeiden: Unsere Analyse hat nur gezeigt, dass Strategien mit bislang hoher Performance in der Zukunft eine schlechtere Performance bringen. Die Frage, ob die Fonds in einer bestimmten Kategorie, die die beste Performance gebracht haben, besser sind als die mit der schlechtesten Performance in derselben Kategorie, haben wir überhaupt nicht angesprochen.

Abbildung 3.19

Rendite/Standardabweichung und Rendite/maximaler Drawdown: Zuvor beste Strategie (Durchschnitt aus drei Zeiträumen), zuvor schlechteste Strategie und der Durchschnitt aller Strategien von 1995 bis 2011 im Vergleich

Quelle der Zahlen: Standard & Poor’s

Was Aktien betrifft, haben wir gesehen, dass die Auswahl des besten Sektors nur durchschnittliche Renditen bringt, allerdings bei viel höherem Risiko. Und bei den Hedgefonds, bei denen die Streuung der Performance über alternative Anlagestrategien viel breiter ist, war die Performance der zuvor besten Strategie drastisch schlechter als die des Durchschnitts und die der zuvor schlechtesten Strategie. Diese Beobachtungen werfen die Frage auf, weshalb Investments, die in der Vergangenheit die höchsten Renditen brachten, in der Zukunft eine so schlechte Performance bringen. Dafür gibt es vier plausible Erklärungen:

1.Änderungen der Fundamentaldaten. Normalerweise läuft ein Sektor oder eine Strategie deshalb besonders gut, weil das aktuelle fundamentale Umfeld sehr günstig ist. Es gibt allerdings keinen Grund, anzunehmen, die Bedingungen, die in der Vergangenheit für Stärke gesorgt haben, würden auch in Zukunft vorherrschen. Diese Aussage gilt analog auch für die Sektoren und Strategien, die in der Vergangenheit niedrige Renditen gebracht haben. Beispielsweise laufen Aktien von Unternehmen, die Konsumgüter herstellen, die nicht zum notwendigen Verbrauch gehören, in Rezessionen sehr schlecht. Außer wenn erwartet wird, dass sich die Rezession auch künftig fortsetzen wird, ist in diesem Fall die bisherige Performance hinsichtlich der potenziellen künftigen Renditen nicht nur irrelevant, sondern sogar irreführend. Veränderte Fundamentaldaten können erklären, weshalb diejenigen Investmentsektoren, die in der Vergangenheit die beste Performance brachten, in Zukunft die Sektoren mit der bislang höchsten Rendite überflügeln könnten.

2.Verzögerte Änderung des Angebots. Wenn die Unternehmen eines Sektors sehr profitabel sind, regt diese Situation bei den existierenden Firmen die Expansion an und sorgt in dem Sektor für einen intensiveren Wettbewerb. Die daraus resultierende verzögerte Vergrößerung des Angebots wirkt sich negativ auf die Gewinnspannen in den kommenden Jahren aus.

3.Übervölkerte Strategien. Wenn eine bestimmte Hedgefonds-Strategie sehr profitabel ist, lockt sie sowohl mehr Manager als auch mehr Anlegerkapital an. Dass sich Manager und Vermögen verstärkt einer Strategie anschließen, senkt die Gewinnmargen, weil mehr Wettbewerb um die gleichen Trades herrscht, und sie erhöht die Verluste in Liquidierungsphasen.

4.Emotionale Preisverzerrungen. Kräftige Haussen locken spekulative Kauftätigkeit an, die dazu führen kann, dass die Preise weit über das Gleichgewicht hinaus steigen. (Auch wenn diese Aussage der Effizienzmarkthypothese widerspricht, sind wir aus Gründen, die wir in Kapitel 2 ausgeführt haben, überzeugt, dass sie der Wirklichkeit näher kommt.) In diesem Kontext ist es gerade bei denjenigen Sektoren und Strategien, die die höchsten Renditen erwirtschaftet haben, am wahrscheinlichsten, dass die Preise überzogen und somit am anfälligsten für Retracements sind.

Manche Leser fühlen sich mit der Richtung, in die dieses Kapitel anscheinend geht, vielleicht nicht wohl. Wir haben in den vorangegangenen Abschnitten gezeigt, dass die Anlage nach Zeiten hoher Renditen schlechtere Ergebnisse brachte als die Anlage nach Zeiten niedriger Renditen und dass die Auswahl der Aktiensektoren oder Hedgefonds-Strategien mit der besten Performance zu unterdurchschnittlicher künftiger Performance geführt hat. Bedeuten diese Ergebnisse, dass es Zeitverschwendung oder gar kontraproduktiv wäre, Fonds anhand ihrer früheren Rendite auszusuchen? Wollen wir damit sagen, die Anleger wären besser dran, wenn sie Fonds mit schlechter vergangener Performance statt mit überlegener Rendite auswählen würden? Die Antwort lautet „ja und nein“ – das hängt nämlich davon ab, in welchem Maße die Performance eines Fonds vom jeweiligen Markt oder Sektor bestimmt wird.

Wenn ein Fonds stark mit einem Markt (oder einem Sektor) korreliert ist – was für so gut wie alle Long-only-Fonds gilt –, spiegelt seine Performance in weit höherem Maße den Markt wider als den Anlageprozess und das Geschick des Fondsmanagers. Beispielsweise ist ein sogenannter „heimlicher Indexfonds“ – also ein Fonds, der so gemanagt wird, dass seine Performance nicht sehr vom gewählten Index abweicht – konstruktionsbedingt stark mit dem Markt korreliert. Bei einem heimlichen Indexfonds bedeuten hohe Renditen nur, dass der Markt ähnlich hohe Renditen verzeichnet hat, und sie liefern keine zusätzlichen Informationen über die relativen Verdienste des Fonds. Ein heimlicher Indexfonds mag zwar einen Extremfall darstellen, aber die meisten Investmentfonds, die nur long investieren, sind trotzdem sehr eng mit dem Index korreliert, der den Aktientypen in ihren Portfolios am nächsten kommt (einem Index, der Unternehmen mit ähnlicher Kapitalisierung, aus ähnlichen Sektoren, Ländern oder Regionen enthält). Man könnte sie als „quasi heimliche Indexfonds“ bezeichnen. Im Gegensatz dazu hat ein marktneutraler Fonds – in dem sich Long- und Short-Positionen die Waage halten – wahrscheinlich eine geringe Marktkorrelation. In diesem Fall spiegeln die Performance-Ergebnisse eher das Geschick des Fondsmanagers bei der Aktienauswahl wider als die Entwicklungsrichtung des Marktes.

Stellen Sie sich vor, Sie sehen auf einem privaten Fernsehsender Werbung für einen Energiesektor-Fonds mit verblüffenden Renditen für die letzten zwei, drei und fünf Jahre. Besagt diese Performance-Bilanz, dass der Fondsmanager besonders geschickt ist oder dass der Fonds ein guter Investmentkandidat ist? Wenn dieser Fonds eng mit dem Index für den Energiesektor korreliert ist, was normalerweise der Fall ist, gibt seine Performance lediglich die Performance des Sektors wieder. Und wie wir gesehen haben, ist die überlegene Performance eines Sektors ein schlechter, wenn nicht gar inverser, Indikator für die künftige Performance.

Die meisten Long-only-Fonds werden weitaus mehr von einem bestimmten Benchmark-Index beeinflusst als von spezifischen Fähigkeiten des Managers. Selbst wenn das Geschick zu der bisherigen Performance beigetragen hat, wird es in der Welt der Long-only-Fonds normalerweise vom Einfluss des Marktes oder des Sektors in den Schatten gestellt. Das heißt, wenn man sich die frühere Performance von Long-only-Fonds anschaut, sieht man vor allem die frühere Performance des Marktes oder Sektors – und wie die Untersuchungen in diesem Kapitel gezeigt haben, ist diese Information für die Auswahl von Anlagen, die in Zukunft Performance bringen sollen, nicht hilfreich oder gar nachteilig.

Die Relevanz früherer Renditen für die Auswahl von Hedgefonds und CTA-Fonds3 ist ein viel komplexeres Thema. Zwar kann bei dieser Art von Vermögensverwaltungen die Performance das Geschick der Manager widerspiegeln. Die Schlüsse, die man aus der früheren Performance auf die potenzielle künftige Performance ziehen darf, unterliegen jedoch mehreren bedeutenden Einschränkungen:

1.Die Auswirkungen der Strategie/des Stils auf die Performance. Bei vielen Hedgefonds hängen die Renditen mehr vom Investment-Umfeld für ihre Strategie beziehungsweise ihren Stil als von ihrer konkreten Umsetzung dieser Strategie ab. Bei manchen Hedgefonds-Strategien ist diese Abhängigkeit besonders vorherrschend. Um die Auswirkungen der Strategie beziehungsweise Kategorie auf die Performance zu veranschaulichen, sehen wir uns zwei Hedgefonds-Strategien an.

•Merger-Arbitrage. Wenn eine Fusion angekündigt wird, schnellt der Preis des Übernahmeziels auf ein Niveau unterhalb des angekündigten Übernahmepreises. Der Abschlag beruht darauf, dass eine gewisse Unsicherheit besteht, ob der Deal wirklich zustande kommt. Dieser Abschlag schrumpft mit der Zeit, während die Wahrscheinlichkeit einer erfolgreichen Transaktion steigt, und geht gegen null, wenn die Fusion erfolgreich abgeschlossen wird. Merger-Arbitrage-Fonds versuchen, daraus Gewinn zu beziehen, dass sie Aktien des Übernahmeziels kaufen (und sie durch den Verkauf des übernehmenden Unternehmens hedgen, wenn die Übernahme nicht gegen Cash, sondern durch Aktientausch erfolgt). Merger-Arbitrage-Fonds profitieren von der Schrumpfung des Preisabschlags, wenn der Deal abgeschlossen wird, und minimieren ihre Verluste dadurch, dass sie nach Möglichkeit Deals meiden, die platzen.

Merger-Arbitrage-Fonds sind sehr vom Niveau der Merger-Aktivität und der Preisabschläge abhängig. Wenn die Aktivität rapide zunimmt, wie zum Beispiel 1999-2000 und 2006, laufen Merger-Arbitrage-Fonds gut. Phasen mit geringer Merger-Aktivität, wie zum Beispiel von 2001 bis 2005, gehen allerdings mit geringen oder negativen Renditen einher. Das Renditeniveau eines Merger-Arbitrage-Fonds spiegelt eher das Niveau der vergangenen Merger-Aktivität als das Geschick seines Managers wider. Es gibt keinen Grund, anzunehmen, dass die vergangenen Merger-Bedingungen irgendeinen Vorhersagewert für das Niveau der künftigen Merger-Aktivität haben. Im Gegenteil, die zyklische Tendenz von Mergern kann sogar darauf hindeuten, dass die Bedingungen der letzten Jahre – und folglich das Niveau der Renditen von Merger-Arbitrage-Fonds in den letzten Jahren – inverse Indikatoren sind.

•Wandelarbitrage. Eine Wandelanleihe ist eine Unternehmensanleihe, die der Inhaber zu einem festgelegten Preis in eine bestimmte Anzahl Aktien wandeln kann. Im Endeffekt ist eine Wandelanleihe eine Kombination aus einer Unternehmensanleihe und einer Call-Option. Da die eingebaute Option einen Geldwert darstellt, sind die Zinsen auf Wandelanleihen niedriger als die auf Unternehmensanleihen. Wandelarbitrage-Fonds kaufen normalerweise Wandelanleihen und hedgen sie, indem sie so viele Aktien shorten, dass dies das Long-Exposure neutralisiert, das sich aus der eingebauten Call-Option ergibt (man bezeichnet das als „Delta-Hedging“).

Wandelarbitrage-Fonds laufen gut, wenn die implizite Optionalität der Wandelanleihen günstig bewertet ist und normale Liquiditätsbedingungen herrschen. Wenn die Strategie hingegen von sehr vielen verfolgt wird, was die Preise in die Höhe treibt, wird die eingebaute Optionalität dadurch teuer und es kommt zu einem Liquiditätsengpass, weil zu viele Hedgefonds gleichzeitig liquidieren – und dadurch verschlechtert sich die Performance dieser Strategie sehr. Ein klassisches Beispiel dafür fand 2008 statt, als große Rücknahmen die Hedgefonds zu massiven Liquidationen zwangen. Da die überwiegende Mehrheit der Hedgefonds auf derselben Seite (long) stand, führte diese Verkaufstätigkeit zu einem Angebots-Nachfrage-Ungleichgewicht und drückte die Preise von Wandelanleihen. Manager, die nicht von den Anteilrücknahmen betroffen waren, erlitten somit ebenfalls Verluste, weil andere Hedgefonds-Manager die gleichen Positionen liquidierten, die auch sie hielten. Die Verluste veranlassten einige ihrer Anleger zu Rücknahmen. Der Teufelskreis, dass die Liquidierungen von Hedgefonds den Markt illiquide machten, was zu weiteren Verlusten und somit zu weiteren Rücknahmen führte, schickte die Preise von Wandelanleihen in eine Abwärtsspirale. So gut wie alle Wandelarbitrage-Fonds verzeichneten 2008 Verluste, oftmals in Rekordhöhe. Der HFRI-Index für Wandelarbitrage fiel 2008 um atemberaubende 33,7 Prozent – das Neunfache seines bis dato größten Jahresverlusts!

Das Jahr 2009 wurde dann eine Spiegelung von 2008. Die 2008 erzwungenen Liquidierungsverkäufe drückten die Preise von Wandelanleihen auf äußerst unterbewertete Niveaus. In manchen Fällen fielen die Preise so tief, dass die Optionskomponente der Anleihe unter null fiel – sodass die sprichwörtliche „kostenlose Option“ entstand. Die extrem überverkauften Bedingungen des Jahres 2008 legten den Grundstein für eine massive Hausse im Jahr 2009, denn die Anleihen federten zu einer fairen Bewertung zurück, sobald die Liquidationsverkäufe abebbten. Verstärkt wurde diese Rallye noch dadurch, dass der Aktienmarkt nach oben wendete, denn dadurch stieg der implizite Optionswert der Anleihen dramatisch. Der HFRI-Index für Wandelarbitrage stieg 2009 um 60,2 Prozent – mehr als das Dreifache der bis dato größten Jahresrendite. Der Ertrag des Jahres 2009 machte vor allem den Verlust von 2008 wett und Ende 2009 stand der Index circa sechs Prozent höher als Anfang 2008.

In beiden Fällen – der Baisse 2008 und der Hausse 2009 – wurden die Ergebnisse der einzelnen Wandelarbitrage-Fonds weitaus mehr von den Bedingungen am Markt für Wandelanleihen beeinflusst als von den Investmentstrategien ihrer Manager. Sogar die besten Wandelarbitrage-Manager machten 2008 Verlust und sogar die schlechtesten machten 2009 Gewinn. Wenn man sich die extremen Verluste der Wandelarbitrage-Manager im Jahr 2008 angeschaut hätte, hätten sie einem nichts über die Fähigkeiten der Manager verraten und wären außerordentlich schlechte Indikatoren für deren spätere Performance gewesen.

Ähnlich der Situation bei der Merger-Arbitrage und der Wandelarbitrage spielt auch bei den Managern anderer Hedgefonds-Kategorien das Investment-Umfeld der spezifischen Strategie eine entscheidende Rolle für die Bestimmung der Renditen. Somit sind bei vielen Hedgefonds die vergangenen Renditen wohl eher Hinweise auf das vergangene Umfeld für eine bestimmte Strategie als auf die relativen Verdienste des jeweiligen Managers. Und insoweit diejenigen Strategien, die in den letzten Jahren die beste Performance brachten, danach zu einer dramatischen Underperformance tendieren (was wir in diesem Kapitel demonstriert haben), folgt daraus, dass bei Managern, die von Strategien abhängig sind, hohe Renditen in den Vorjahren wohl eher ein negativer als ein positiver Indikator sind.

2.Die Abhängigkeit vom Markt. Bei manchen Hedgefonds und CTAs werden die Performance-Ergebnisse trotz allem eher von der Marktrichtung beeinflusst als vom Investmentprozess des Fonds (wenn auch nicht so sehr wie bei Long-only-Fonds). Zum Beispiel halten viele Aktien-Hedgefonds routinemäßig deutliche Netto-Long-Positionen, sodass ihre Renditen sehr von der Entwicklungsrichtung des Aktienmarkts abhängen. Viele Kredit-Hedgefonds gehen normalerweise Kreditrisiken ein, sodass bei diesen Managern die Richtung der Kredit-Spreads – also ob die Prämien auf hochverzinsliche Anleihen (oder andere Kreditinstrumente) gegenüber US-Schatzanleihen wachsen oder schrumpfen – vorrangig über die Performance entscheiden kann.

Was die CTAs betrifft, so verfolgen die meisten Manager Trendfolge-Strategien. Ihnen geht es tendenziell gut, wenn die Märkte ausgedehnte Trends aufweisen. Besonders schlecht geht es ihnen, wenn die Märkte hin und her schwanken, denn solche Preisbewegungen führen zu vielen falschen Trendsignalen und sogenannten Schaukel-Verlusten. Bei Trendfolge-CTAs entscheidet das Ausmaß der Trendbildung am Markt normalerweise mehr über die Performance als die konkret verwendeten Handelssysteme. Wenn viele Futures-Märkte Trends ausbilden, erzielen sogar schlechte Trendfolge-Manager gute Renditen, während es unter wechselhaften Marktbedingungen sogar den besten Trendfolge-Managern schwerfällt, Verluste zu vermeiden. Das eigentliche Maß für die Performance von Trendfolge-CTAs ist weder ihre absolute Rendite noch ihr Rendite-Risiko-Verhältnis, sondern vielmehr ihr Rendite-Risiko-Verhältnis im Vergleich zu anderen Trendfolge-CTAs.

3.Versteckte Risiken. Viele Hedgefonds-Manager verfolgen Strategien, die meistens risikoarm erscheinen, aber für sporadische hohe Risiken anfällig sind, die während ihres bisherigen Track Records vielleicht noch nicht aufgetreten sind. Bei solchen Fonds kann die frühere Performance sehr irreführend sein, denn sie maskiert grundsätzliche Risiken der Strategie, die bloß noch nicht zutage getreten sind. Das versteckte Risiko ist bei der Anlage in Hedgefonds ein entscheidendes Konzept und es wird in Kapitel 4 noch ausführlicher besprochen.

4.Schwache Korrelation zwischen früherer und künftiger Performance. Zwar weisen einige der Manager mit der besten früheren Performance auch in Zukunft eine überlegene Performance auf, aber zahlreicher sind die Fälle, in denen die führenden Performer der Vergangenheit in Zukunft stark nachlassen. Insgesamt ist der Zusammenhang zwischen früherer und künftiger Performance schwach.

Aus allen diesen Gründen können frühere Renditen auch für die Auswahl von Hedgefonds-Investments ein nutzloser oder gar irreführender Indikator sein. Trotzdem liegt es nicht in unserer Absicht, den allgemeinen Schluss zu ziehen, frühere Renditen seien für die Auswahl von Hedgefonds und CTAs immer irrelevant. Es gibt eindeutig Hedgefonds-Manager, die ihre überlegene Performance durch Geschick erzielen. Ein Paradebeispiel ist der Renaissance Medallion, den wir in Kapitel 2 genauer beschrieben haben. Daher ist es zumindest theoretisch möglich, anhand vergangener Renditen Hedgefonds-Manager auszuwählen, die in der Zukunft überlegen sein könnten. Unterm Strich bleibt zu den Hedgefonds zu sagen, dass die früheren Renditen zwar oft ein schlechter Indikator sind, dass sie aber manchmal nützlich sein können. Allerdings ist es schwierig, zwischen diesen beiden Fällen zu unterscheiden. Eine Richtschnur: Je mehr die Renditen eines Managers vom Markt oder von der Kategorie seiner Strategie abhängen, umso weniger relevant sind seine vergangenen Renditen.

Investment-Missverständnis 6: In Aktien investieren, wenn der Markt gut läuft.

In Wirklichkeit: Die empirischen Indizien deuten stark darauf hin, dass der Aktienmarkt über ein breites Spektrum von Anlagehorizonten hinweg nach Phasen geringer Rendite eine signifikant bessere Rendite bringt. Die beste Zeit, um in Aktien zu investieren, ist nach Zeiten schlechter Performance.

Investment-Missverständnis 7: Hedgefonds-Investments auf diejenigen Strategien konzentrieren, die die beste Performance gebracht haben.

In Wirklichkeit: Historisch gesehen brachte es eine besonders schlechte Performance, in die Strategie-Kategorien mit der höchsten Rendite zu investieren – eine Kombination aus unterdurchschnittlichen Renditen und hohen Risiken. Tatsächlich legen die empirischen Belege nahe, dass die exakt entgegengesetzte Methode – nämlich die Strategien auszuwählen, die in der Vergangenheit die schlechteste Performance gebracht haben – eine viel bessere Taktik ist.

Investment-Missverständnis 8: In Fonds mit guter Rendite-Bilanz investieren.

In Wirklichkeit: Die Renditeniveaus von Long-only-Fonds hängen weit mehr von der aktuellen Performance eines Marktes oder Sektors ab als vom Anlagegeschick des einzelnen Fondsmanagers. Da – wie demonstriert – auf hohe Renditen eines Marktes oder Sektors mit höherer Wahrscheinlichkeit eine unterdurchschnittliche als eine überlegene Performance folgt – vor allem bezüglich des Rendite-Risiko-Verhältnisses –, ist auch bei der Auswahl von Long-only-Fonds mit hoher Rendite eine unterdurchschnittliche Performance zu erwarten. Ähnliches gilt für Hedgefonds, deren Renditeniveau eng mit der Kategorie ihrer Strategie oder mit der allgemeinen Richtung eines Marktes zusammenhängt. Da die Hedgefonds-Kategorie mit der früher höchsten Rendite dazu neigt, in Zukunft eine schlechte Performance zu bringen, würde die Investition in Fonds der gleichen Kategorie (wegen ihrer hohen Renditen) ebenfalls in einer schlechteren Rendite resultieren, vor allem unter Rendite-Risiko-Gesichtspunkten. Auch wenn es im Hedgefonds-Bereich einige Ausnahmen gibt, deuten die empirischen Belege doch insgesamt darauf hin, dass es (ohne Berücksichtigung anderer Kriterien) nicht nur nichts bringt, die Fonds auszuwählen, die in den letzten Jahren die höchsten Renditen hatten, sondern dass sich das sogar nachteilig auf die künftige Performance auswirken kann.

Die Entscheidungen von Anlegern werden häufig von früheren Renditen bestimmt. Es gibt allerdings gute theoretische und empirische Gründe, die Relevanz der früheren Performance für den Zeitpunkt oder die Auswahl von Investments infrage zu stellen. Tatsächlich liegt die Signifikanz früherer Renditen, insofern sie als Beitrag zu Investment-Entscheidungen überhaupt Relevanz besitzen, meistens in der entgegengesetzten Richtung dessen, was die meisten Anleger glauben – das heißt, vergangene Renditen sind mit höherer Wahrscheinlichkeit ein negativer als ein positiver Indikator.

Frühere überlegene Performance ist nur relevant, wenn mit dem Fortbestand der gleichen Bedingungen zu rechnen ist – aber für diese Erwartung gibt es häufig keinen Grund und manchmal spricht die Entwicklung der Ereignisse ganz klar dagegen. Der Essayist George J. Church hat einmal geschrieben: „Jede Generation hat ihre ureigene Torheit, aber die tiefere Ursache ist immer die gleiche: Die Menschen glauben beharrlich, das, was in der jüngeren Vergangenheit passiert ist, würde auch bis in die unendliche Zukunft hinein passieren – auch wenn es ihnen den Boden unter den Füßen wegzieht.“

1 Die Angaben zum S&P 500 basieren auf Datenreihen, die Robert Shiller gesammelt hat. Für die Zeit vor 1926 wurde der Cowles-Aktienindex verwendet.

2 Der Nettoinventarwert (NAV) gibt das Kapital zu allen Zeitpunkten (normalerweise zum Monatsende) anhand eines Anfangswerts von 1.000 (manchmal 100) an. Zum Beispiel bedeutet ein NAV von 2.000, dass sich die Anfangsinvestition bis zum betreffenden Zeitpunkt verdoppelt hat. Das NAV zu einem gegebenen Zeitpunkt ist gleich der Verkettung der kumulierten Renditen. Wenn beispielsweise die Renditen in den ersten drei Monaten +10 Prozent, +5 Prozent und -8 Prozent betragen haben, beträgt der NAV 1.062,6 (1.000 × 1,10 × 1,05 × 0,92 = 1.062,6).

3 Die Abkürzung CTA steht für „Commodity Trading Advisor“, die offizielle Bezeichnung von Managern, die bei der Commodity Futures Trading Commission (CFTC) registriert und Mitglied der National Futures Association (NFA) sind. Sie ist in mindestens zweifacher Hinsicht irreführend: (1) Ein CTA ist ein Fonds- oder Depotmanager, der unmittelbar für die Investments verantwortlich ist, und kein Berater, wie die Bezeichnung „advisor“ vermuten lässt. (2) CTAs handeln nicht, wie der Name vermuten lässt, unbedingt nur mit Rohstoffen. Die große Mehrzahl der CTAs handelt auch Future-Kontrakte in einem oder mehreren Finanzsektoren, etwa auf Aktienindizes, Festverzinsliche oder Devisen. Und ironischerweise traden viele CTAs überhaupt nicht mit Rohstoffen, sondern nur mit Finanzfutures.