Durch falsche Risikomessung wurde schon mehr Geld verloren als durch das Versäumnis, das Risiko zu messen. Es wäre sicherer, ein Auto ohne Tachometer zu fahren, als mit einem Tachometer, der die Geschwindigkeit 25 Prozent zu niedrig anzeigt. Wenn man kein technisches Messgerät hätte, wäre man sich der fehlenden Information bewusst und wäre deshalb besonders vorsichtig. Wenn man sich hingegen auf einen Tacho verlässt, von dem man meint, er zeige korrekte Werte an, der aber eine zu niedrige Geschwindigkeit anzeigt, baut man leichter einen Unfall. Ähnlich ist es beim Traden und bei der Geldanlage: Sich auf Risikomaße zu verlassen, die das wahre Risiko wesentlich zu niedrig angeben, kann viel gefährlicher sein, als wenn man das Risiko überhaupt nicht misst. Tatsächlich sind viele katastrophale Verluste, die Anleger erleiden, eine direkte Folge falscher Risikomessung und nicht fehlender Risikomessung.

Das vielleicht spektakulärste Beispiel dafür, wie falsche Risikomessung zu einem drastisch schlechteren Ergebnis führen kann als gar keine Risikomessung, sind die über eine Billion Dollar, die Anleger 2007 und 2008 durch Verbriefungen von Subprime-Hypothekendarlehen verloren haben. Diese Episode wurde in Kapitel 2 geschildert. Die Anleger kauften diese Wertpapiere, weil die Ratingagenturen sie als AAA einstuften, aber diese Risikobewertung beruhte auf Annahmen, die nichts mit den zugrunde liegenden Daten zu tun hatten (Positionen, die ausschließlich aus Subprime-Hypothekendarlehen von beispiellos schlechter Bonität bestanden). Stellen Sie sich einmal vor, man hätte den Anlegern Schuldpapiere ohne Rating angeboten, deren Sicherheiten aus Subprime-Hypotheken ohne Anzahlung und Einkommens-, Beschäftigungs- oder Vermögensnachweis bestanden, die nur den Bruchteil eines Prozents mehr abgeworfen hätten als US-Schatzanleihen. Wie viele von diesen Papieren hätten sie wohl gekauft? Es ist schwer vorstellbar, dass dann ein nennenswerter Betrag investiert worden wäre. Aber so kauften die Anleger diese Wertpapiere wegen der impliziten Absicherung durch die Kreditratings in großen Mengen. Die völlig falschen Risikobeurteilungen durch die Ratingagenturen haben zu enormen Anlegerverlusten und viele Bankrotten von Banken und Finanzinstituten geführt, zu denen es andernfalls nicht gekommen wäre. Fehlerhafte Risikobewertungen können Anleger in falscher Sicherheit wiegen und sind in diesem Sinne viel schlimmer als die völlige Abwesenheit einer Risikobeurteilung. Das Fehlen von solchen Informationen würde nämlich ein viel vorsichtigeres Vorgehen nach sich ziehen.

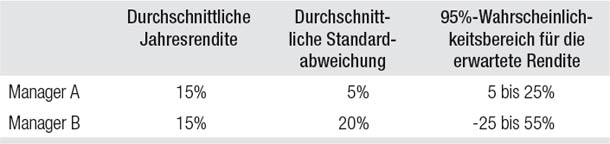

Die Volatilität, gemessen an der Standardabweichung, ist als Risikomaß allgegenwärtig. Die Standardabweichung ist ein Maß für die Streuung. Je breiter die Renditen um die erwartete Rendite gestreut sind (dafür wird normalerweise der Durchschnitt der historischen Renditen angenommen), umso größer ist die Standardabweichung. Damit Sie ein Gefühl dafür bekommen, was die Werte der Standardabweichung bedeuten, wenn man annimmt, dass die Renditen normalverteilt sind:1 Man würde dann erwarten, dass die Renditen in 68 Prozent der Fälle in den Bereich innerhalb einer Standardabweichung von der erwarteten Rendite fallen und in 95 Prozent der Fälle höchstens zwei Standardabweichungen davon entfernt sind. Schauen wir uns als Beispiel zwei Manager an, die beide eine durchschnittliche Jahresrendite von 15 Prozent erzielen (was dann als künftige erwartete Rendite gilt), allerdings mit sehr unterschiedlichen Standardabweichungen von fünf Prozent respektive 20 Prozent. Tabelle 4.1 zeigt einen Vergleich dieser beiden Manager.

Tabelle 4.1

Performance-Vergleich zweier Manager

Zwar haben beide Manager die gleiche durchschnittliche Rendite (und die gleiche angenommene künftig erwartete Rendite). Bei Manager B ist die Ungewissheit der erwarteten Rendite aber viel größer. Es besteht eine 95-prozentige Wahrscheinlichkeit, dass die Jahresrendite von Manager A in den Bereich von fünf bis 25 Prozent fällt. Somit ist es sehr wahrscheinlich, dass die Rendite von Manager A selbst im schlimmsten Fall über +5 Prozent liegt (mit einer Wahrscheinlichkeit von 95 Prozent). Im Gegensatz dazu lässt der gleiche Bereich einer 95-prozentigen Wahrscheinlichkeit bei Manager B eine Jahresrendite zwischen sehr hohen 55 Prozent und einem signifikanten Verlust von 25 Prozent zu. In diesem Sinne der höheren Ungewissheit wird größere Volatilität mit höherem Risiko in Verbindung gebracht. Wenn Investoren von Fonds mit geringem Risiko sprechen, meinen sie damit normalerweise, dass ihre Volatilität (also ihre annualisierte Standardabweichung) gering ist.

Im Prinzip gibt die Standardabweichung die Ungewissheit der erwarteten Rendite in beiden Richtungen an. Da dürfte es unmittelbar einleuchten, dass eine niedrige Standardabweichung den Schluss nahelegt, dass sich die Rendite relativ dicht an der erwarteten Rendite bewegt – von der man normalerweise annimmt, dass sie gleich der durchschnittlichen früheren Rendite ist (womit man natürlich auch annimmt, die frühere Rendite sei die beste Schätzung der erwarteten Rendite). Ist die Standardabweichung hoch, bedeutet das hingegen, dass die tatsächliche Rendite erheblich von der erwarteten Rendite abweichen kann. Die Standardabweichung ist ein bestimmter Typ der durchschnittlichen Abweichung der Renditen vom Mittelwert – ein Typ, bei dem größere Unterschiede stärker gewichtet werden – und aus dieser Beschreibung ergibt sich eine weitere intuitive Interpretation dessen, was die Standardabweichung darstellt.2

Dabei muss einem klar sein, dass die Standardabweichung nur die Renditeschwankungen angibt und nicht unbedingt das Verlustrisiko darstellt. Nehmen wir als Beispiel einen Fonds, der jeden Monat 1,0 Prozent Verlust gemacht hat. Ein solcher Fonds hätte eine Standardabweichung von 0,0 (weil die Renditen nicht geschwankt haben), verliert aber mit absoluter Gewissheit Geld.3

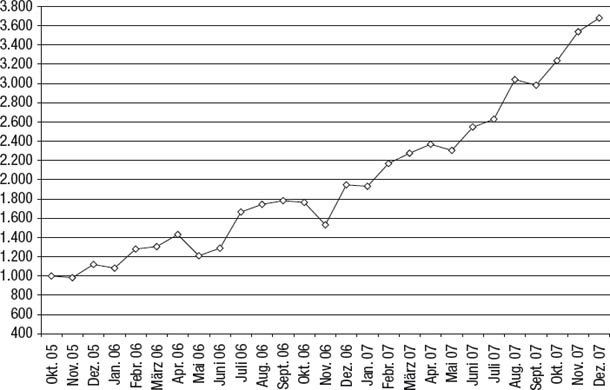

Betrachten wir nun ein Beispiel, bei dem die Standardabweichung verwendet wird, um den 95-prozentigen Wahrscheinlichkeitsbereich von 12-Monats-Renditen zu berechnen. Abbildung 4.1 zeigt den Nettoinventarwert (NAV) eines konkreten Fonds, den wir als „Fonds X“ bezeichnen. Fonds X hat zwar eine relativ hohe Volatilität – eine monatliche Standardabweichung von zehn Prozent, annualisiert 35 Prozent –, aber diese wird durch die beeindruckende 12-Monats-Rendite von 79 Prozent offenbar mehr als ausgeglichen. Außerdem ist die starke Performance von Fonds X offenbar sehr beständig – Gewinne in 70 Prozent der Monate und nur in zwei Monaten Verluste von mehr als vier Prozent sowie ein maximaler Drawdown (stärkster Kapitalrückgang vom Hoch zum Tief) von nur 15 Prozent, der nur einen Monat lang gedauert hat. Die Rendite und die Standardabweichung von Fonds X besagen, dass die 12-Monats-Rendite mit einer Wahrscheinlichkeit von 95 Prozent in den Bereich von neun bis 149 Prozent fällt [79% +/- (2 × 35%)]. Dieser extrem breite Wahrscheinlichkeitsbereich resultiert aus der hohen Volatilität, aber dabei ist zu beachten, dass selbst das untere Ende noch bedeutet, dass die 12-Monats-Rendite mit 95-prozentiger Wahrscheinlichkeit über neun Prozent Plus liegt.

Abbildung 4.1

Fonds X: Stetige Performance

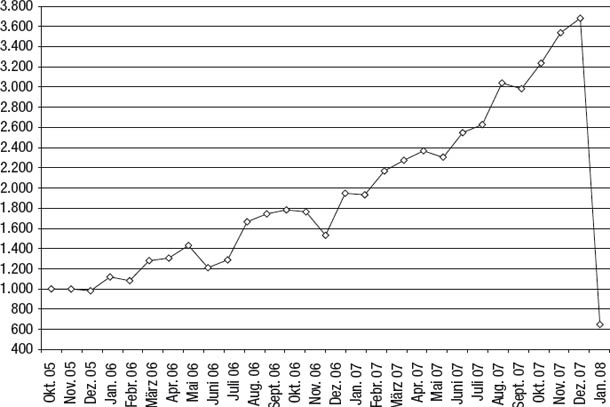

In Abbildung 4.2 nehmen wir einen weiteren Monat in die Berechnung auf. Durch diese einzelne zusätzliche Monatsrendite sackt die durchschnittliche Rendite der letzten zwölf Monate von +89 Prozent auf -66 Prozent! Diese negative Rendite von 66 Prozent liegt weit unter dem unteren Ende (neun Prozent) des 95-prozentigen Wahrscheinlichkeitsbereichs, der sich aus der Standardabweichung ergibt. Was ist passiert? Wieso hat die Standardabweichung einen dermaßen irreführenden Wert für das untere Ende des wahrscheinlichen Renditebereichs angegeben?

Die Beantwortung dieser Fragen führt uns zu einem Punkt, der im Zusammenhang mit der Risikomessung von absolut entscheidender Bedeutung ist: Die Volatilität bringt nur dann einen Nutzen für die ungefähre Bestimmung des Verlustrisikos, wenn die historischen Renditen repräsentativ für die Renditen sind, die man in Zukunft erwarten kann. Natürlich können wir nie sicher sein, dass diese Annahme stimmt (jedenfalls nicht im Falle von Trading-Ergebnissen), aber es gibt definitiv Fälle, in denen wir sicher sein können, dass sie falsch ist – Fonds X ist dafür ein Paradebeispiel. Um zu verstehen, warum das so ist, müssen wir die Strategie von Fonds X untersuchen.

Anmerkung: Lesern, die sich nicht mit Optionen auskennen, hilft wohl die Einführung in Anhang A, den Rest dieses Abschnitts besser zu verstehen.

Fonds X hat im Rahmen seiner Strategie Optionen verkauft, die aus dem Geld waren. Wenn beispielsweise ein Index bei 1.000 Punkten stand, verkaufte der Fonds Calls mit einem Basispreis von 1.100 (was dem Käufer das Recht gab, den Index für 1.100 zu kaufen) und Puts mit einem Basispreis von 900 (was dem Käufer das Recht gab, den Index für 900 zu verkaufen). In der Mehrzahl der Fälle bewegt sich der Markt nicht so sehr, dass er während der Laufzeit der Optionen eine dieser beiden Grenzen erreicht, sodass die Optionen wertlos verfallen. In diesem Fall verbucht der Fonds die Prämien aus dem Optionsverkauf vollständig als Gewinn. Solange der Markt keine abrupten, sehr großen Preisbewegungen verzeichnet – so groß, dass er den Basispreis der verkauften Calls oder Puts erreicht –, ist diese Strategie profitabel. Und da Märkte nur selten plötzliche große Preisbewegungen erleben, verzeichnet eine solche Strategie meistens in der Mehrzahl der Monate stetige Gewinne.

Verwundbar ist diese Strategie allerdings dadurch, dass schwere, beschleunigte Verluste entstehen können, wenn der Markt eine steile Preisbewegung in die eine oder andere Richtung verzeichnet. Diese Verluste entstehen aus zwei Gründen. Erstens fällt ein Verlust an, der unmittelbar aus der Preisbewegung resultiert. Wenn etwa der Markt auf 800 fällt, verliert der Verkäufer eines 900er-Puts durch den Trade 100 Punkte abzüglich der geringen Prämie, die er durch den Verkauf der Option eingenommen hat (gering ist sie, weil die Option zum Verkaufszeitpunkt weit aus dem Geld war und die Wahrscheinlichkeit, dass sie im profitablen Bereich auslaufen würde, als gering galt). Zweitens kann die Volatilität rapide zunehmen, wenn der Markt steil abrutscht, und dadurch steigt der Wert der verkauften Optionen noch weiter.

Die eigentliche Krux für den Optionsverkäufer liegt allerdings darin, dass die Verluste exponentiell wachsen, wenn sich die Preisbewegung fortsetzt. Der Grund für dieses Verhalten hat etwas mit der Beziehung zwischen Preisänderungen des zugrunde liegenden Marktes und den Änderungen von Optionspreisen zu tun. Den Prozentsatz, um den sich ein Optionspreis bei einer kleinen Veränderung des Underlyings ändert, bezeichnet man als das Delta der Option. Ein Delta von 50 (liegt bei Optionen vor, deren Basispreis in der Nähe des Marktniveaus liegt) bedeutet, dass sich die Option pro Punkt Marktbewegung um einen halben Punkt bewegt. Da Optionen, die aus dem Geld sind, zum Verfallsdatum nur mit geringer Wahrscheinlichkeit irgendeinen Wert besitzen, haben sie niedrige Deltas. Beispielsweise dürften die Optionen, die Fonds X verkauft hat, Deltas im Bereich von 0,1 haben – was bedeutet, dass sie zunächst auf jeden Punkt, den sich der Markt auf ihren Basispreis zubewegt hat, 0,1 Punkte abgegeben haben. Doch wenn sich die Marktbewegung fortsetzt, steigt das Delta stetig. Sobald der Basispreis der Option erreicht wird, überschreitet das Delta den Wert von 0,5 und es bewegt sich gegen 1, wenn die Option weiter ins Geld läuft. Somit wächst das Exposure des Fonds stetig, während der Markt gegen die Position läuft, und dadurch beschleunigen sich die Verluste. Kurz gesagt bringt die Strategie von Fonds X zwar in der Mehrzahl der Fälle Gewinn, aber sie ist auch für einen gelegentlichen Mammut-Verlust anfällig.

In dem in Abbildung 4.1 dargestellten Zeitraum war die Volatilität meist gering und die Preisbewegungen waren mäßig. Ein solches Marktumfeld kommt einer Optionsverkaufs-Strategie sehr entgegen. Daher überrascht es nicht, dass Fonds X sehr gut gelaufen ist. Die hohe Größenordnung der Gewinne besagt lediglich, dass sich der Fonds massiv engagiert hat (also viele Optionen verkauft hat). In dem Zeitraum für den bisherigen Track Record des Fonds fiel keine Episode von der Sorte, die bei Optionsverkaufs-Strategien große Verluste nach sich ziehen kann. Wenn ein Anleger verstanden hätte, welche Strategie der Fonds verfolgt, hätte ihm klar sein müssen, dass seine historische Bilanz nicht repräsentativ für den vernünftigerweise anzunehmenden Wahrscheinlichkeitsbereich war und dass man daraus kein Risiko hätte ableiten dürfen – weder anhand der Standardabweichung noch anhand eines anderen Risikomaßes.

Der Kern des Problems, das Fonds X verdeutlicht, besteht also nicht so sehr darin, dass die Volatilität ein irreführendes Maß für das Risiko wäre, sondern beruht auf der übergeordneten Überlegung, dass jede Art von Risikoberechnung, die auf einem Track Record basiert, zu irrigen Schlussfolgerungen führt, wenn der Zeitraum des Track Records nicht repräsentativ ist (also beispielsweise in eine für die Strategie übermäßig günstige Zeit fällt). Den meisten fehlerhaften Risikobewertungen liegen nur deshalb auf der Volatilität basierende Einschätzungen zugrunde, weil die Volatilität die gängigste auf dem Track Record basierende Risikokennzahl ist.

Der springende Punkt ist, dass Risikomaße, die auf dem bisherigen Track Record basieren (sei es die Standardabweichung oder eine andere Kennzahl), sehr irreführend sein können, wenn das bisherige Marktumfeld für die Strategie günstiger war, als man es über einen größeren Zeitraum normalerweise erwarten kann. Der Grund, weshalb sich Einschätzungen von Investmentrisiken so oft als verhängnisvoll fehlerhaft erweisen, ist die Tatsache, dass sie nur auf sichtbaren Risiken basieren – also auf Verlusten und Schwankungen, die aus dem Track Record ersichtlich sind – und keine versteckten Risiken berücksichtigen – also sporadische, auf Ereignissen basierende Risiken, die sich im Zeitraum des Track Records nicht geäußert haben.

Ein verstecktes Risiko ist ein Risiko, das aus dem Track Record nicht ersichtlich ist, weil das entsprechende Ereignis im betreffenden Zeitraum nicht eingetreten ist. Versteckte Risiken treten zwar nur sporadisch auf, aber wenn sie es tun, können sie große negative Auswirkungen haben. Hier die wichtigsten Typen versteckter Risiken:

•Das Risiko kurzzeitiger Volatilität. Mit diesem Risiko sind Strategien wie die von Fonds X konfrontiert, die Zeiten stabiler, rückläufiger Volatilität ausnutzen wollen, aber im Gegenzug für beschleunigte Risiken anfällig sind, wenn die Volatilität des Marktes in die Höhe schnellt – solche Zeiten sind häufig mit Finanzkrisen und rapide fallenden Kursen verbunden, was oftmals gleichzeitig passiert.

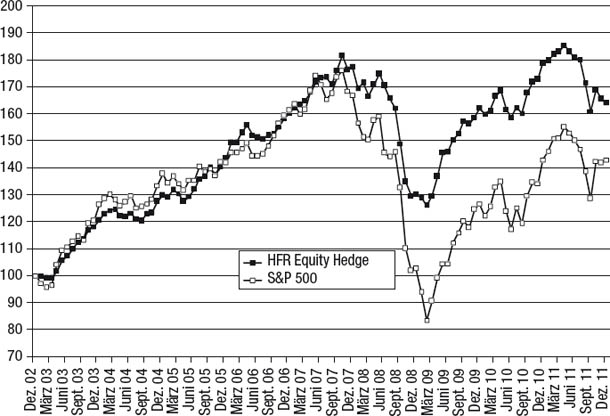

•Das Marktrisiko. Zwar setzen Hedgefonds normalerweise sowohl Long- als auch Short-Positionen ein, aber einige Stile von Hedgefonds-Strategien neigen stark zur Netto-Long-Seite (zum Beispiel Aktien-Hedgefonds und Emerging-Market-Hedgefonds). Deswegen hängt die Performance vieler Hedgefonds aus solchen Strategie-Kategorien stark von der Marktrichtung ab. Als Beispiel veranschaulicht Abbildung 4.3 die enge Korrelation zwischen dem S&P 500 und einem Index aus Aktien-Hedgefonds. Fonds, die in dem von ihnen gehandelten Marktsektor stark zur Long-Seite neigen, sind für wesentliche Verluste anfällig, wenn die Kurse abrutschen. Wenn der Track Record eines solchen Fonds keine wesentlichen Baisse-Phasen beinhaltet, ist das Marktrisiko auf den Track Record bezogen ein verstecktes Risiko.

Abbildung 4.3

Der HFR Equity Hedge Fund Index und der S&P 500 im Vergleich (1. Januar 2003 =

100)

•Das Liquiditätsrisiko. Fonds, die illiquide Positionen halten, stehen manchmal vor hohen Verlusten, wenn sie diese Positionen zügig liquidieren müssen, entweder um aus Trades auszusteigen, die ihnen nicht mehr gefallen, oder um die Rücknahmewünsche von Anlegern zu erfüllen. Beim Ausstieg aus illiquiden Positionen muss man möglicherweise mit hohem Abschlag verkaufen, insbesondere bei umfangreichen Orders. Die Liquidität kann stark schwanken. Wenn die Märkte bei geringer Volatilität steigen, können sogar weniger liquide Positionen ohne größere negative Auswirkungen liquidiert werden. In einer Baisse liegt der Wert, zu dem ein illiquides Portfolio geschlossen werden kann, allerdings wahrscheinlich weit unter dem, was sich aus den jüngsten Kursangaben schließen lässt. Den Anlegern muss klar sein, dass bei illiquiden Portfolios die Marktpreise womöglich nicht den Wert des Portfolios wiedergeben und dass sie weit über dem Dollarbetrag liegen können, den man bei seiner Liquidierung erzielen würde. Beispiele für Strategien, die ein beträchtliches Liquiditätsrisiko beinhalten, sind Long/Short-Micro-Cap-Aktienstrategien und Kreditstrategien, die Kreditinstrumente mit geringer Liquidität halten.

Ironischerweise ist das Liquiditätsrisiko gerade zu den unpassendsten Zeiten am problematischsten. Am schlechtesten sind die Liquiditätsbedingungen in Krisenzeiten, wenn die Marktpsychologie zur Flucht in die Sicherheit tendiert und massive Rücknahmen die Fonds zur Liquidierung ihrer Positionen zwingen. Die Kluft zwischen Angebot und Nachfrage wird in risikoscheuen Phasen noch dadurch verschärft, dass viele Fonds die gleichen Positionen halten. Daraus ergeben sich besonders große Spannen zwischen Geld- und Briefkurs, was eine hohe Strafgebühr bedeutet, wenn man zur Liquidation gezwungen ist. Die Finanzpanik im September und Oktober 2008 war ein klassisches Beispiel für die Gefahren des Liquiditätsrisikos.

•Das Hebelrisiko. Für die Umsetzung mancher Hedgefonds-Strategien sind beträchtliche Schuldenhebel notwendig. Zum Beispiel kaufen und verkaufen Hedgefonds, die eine Konvergenz-Strategie betreiben, gleichzeitig Wertpapiere, die in enger Beziehung zueinander stehen, und warten darauf, dass die Preisdifferenz geringer wird, wenn sie sich über ein statistisch definiertes Normalband hinaus bewegen. Da aber die Preisbewegungen, auf die solche Trades abzielen, relativ klein sind – weil Long- und Short-Positionen anhand mehrdimensionaler Eigenschaften aufeinander abgestimmt werden –, muss man relativ umfangreiche Positionen eingehen, damit sie einen nennenswerten Ertrag liefern. Deshalb werden bei solchen Strategien normalerweise Hebelwirkungen eingesetzt. Bei solchen Fonds kann es ausgedehnte Phasen mit geringer Volatilität und mäßigen Kapital-Drawdowns geben, aber wenn am Markt ereignisbedingte Liquidierungen stattfinden, können die Preisabweichungen zwischen verwandten Instrumenten weit über die normalen Grenzen hinaus steigen und für lange Zeit auf diesem anormalen Niveau bleiben. Solche Ereignisse können zu großen Verlusten führen, die unmittelbar mit der Hebelwirkung der Position zusammenhängen.

Manche Hedgefonds verwenden bei einer Vielzahl von Strategien Schuldenhebel, um ihre Renditen zu steigern. Auch dieser Einsatz von Hebelwirkungen verstärkt die Verluste in ungünstigen Marktphasen. Wenn die Bedingungen günstig für die betreffende Strategie sind, kann es aber sein, dass sich das Hebelrisiko im Track Record nur in Form hoher Renditen niederschlägt.

Ein weiteres Problem mit Hebelwirkungen hat mit der Art des eingesetzten Hebelinstruments zu tun. Es entsteht eine Diskrepanz, wenn Fonds Hebelinstrumente kurzer Laufzeit einsetzen, um die Renditen einer länger laufenden Anlage zu steigern, etwa indem sie kurzfristige Geldmarktpapiere verwenden, um hypothekenbesicherte Wertpapiere (CDOs) zu finanzieren. Dabei besteht die Gefahr, dass sich die Finanzierung nicht verlängern lässt.

Auch wenn der übertriebene oder unvertretbare Einsatz von Hebelwirkungen zu den Hauptfaktoren gehört, die für Vorfälle verantwortlich sind, durch die Hedgefonds schwere Verluste bis hin zum Ruin („blowup“) erleiden, muss festgehalten werden, dass man Hebelwirkungen auch als Werkzeug einsetzen kann, um durch Hedging das Risiko zu verringern – etwa im Fall des klassischen Modell-Hedgefonds von Jones, der in Kapitel 10 ausführlich beschrieben wird. Außerdem ist die Verwechslung von Hebel und Risiko eines der gängigsten Missverständnisse, die unter Hedgefonds-Managern herrschen – dieser Punkt wird in Kapitel 15 besprochen.

•Das Kreditrisiko. Viele im Kreditbereich aktive Hedgefonds leihen sich zu relativ niedrigen Zinsen Geld und investieren es in höherverzinsliche Instrumente (zum Beispiel Junkbonds). Wenn man sich Geld zu vier Prozent leiht und die Junkbonds haben eine Jahresrendite von acht Prozent, verdient der Hedgefonds mit dem geliehenen Geld vier Prozent (und mit dem verwalteten Vermögen, auf das keine Kreditkosten anfallen, die vollen acht Prozent), wenn sich die Anleihepreise nicht ändern. Wenn der geliehene Betrag dem verwalteten Vermögen entspricht (Hebelfaktor 2), beläuft sich die Gesamt-Bruttorendite auf zwölf Prozent (erneut unter der Annahme, dass sich die Anleihepreise nicht ändern). Je größer die Kreditaufnahme (also je größer der Hebel), umso höher die potenzielle Rendite. Wenn die Kredit- oder Zins-Spreads (die Differenz zwischen hochverzinslichen Instrumenten wie Junkbonds einerseits und US-Schatzanleihen andererseits) schrumpfen, wird der Gewinn größer, weil der Ertrag des Hedgefonds nicht nur ein Vielfaches der Renditedifferenz zwischen den gekauften Wertpapieren und den Kreditkosten beinhaltet, sondern auch Kapitalerträge aus dem Anstieg der Anleihepreise (schrumpfende Kredit-Spreads bedeuten steigende Anleihepreise).4

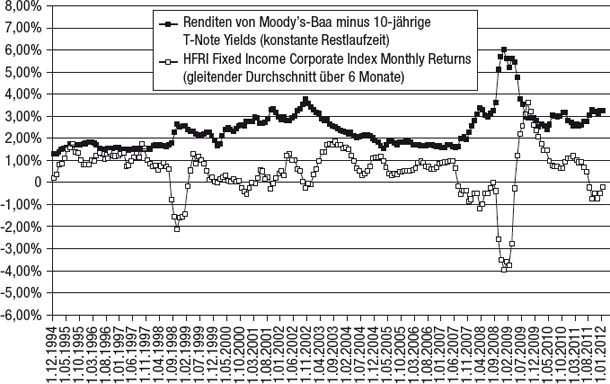

Wenn die Zinsspannen stabil sind oder schrumpfen, steigt der NAV der meisten Kreditfonds stetig, Verluste sind selten und mäßig. Das Ereignisrisiko dieser Strategie besteht darin, dass der Verlauf der Kredit-Spreads keine Einbahnstraße ist. Zwar bewegen sich die Kredit-Spreads meistens innerhalb eines engen Schwankungsbereichs, aber gelegentlich werden sie in Zeiten der Krise oder zahlreicher Bankrotte rapide größer. Anlässlich solcher Ereignisse können die steil fallenden Preise von Schuldpapieren (zum Beispiel Junkbonds und Emerging-Market-Anleihen) zu Kapitalverlusten führen, die viel größer sind als die verdiente Zinsdifferenz. Beachten Sie zum Beispiel in Abbildung 4.4 die anhaltend negativen Renditen des HFR Fixed Income Corporate Index (der Index enthält Kredit-Hedgefonds) von Mitte 2007 bis Anfang 2009, die mit dem rapiden Wachstum der Kredit-Spreads zusammenfielen. In solchen Fällen bilden Kreditrisiko und Hebelrisiko einen negativen Synergieeffekt, denn je größer die Hebelwirkung, umso größer die Verluste aus Kreditinvestments.

Abbildung 4.4

HFR Fixed Income Corporate Index Monthly Returns (6-Monats-Durchschnitt der Monatsrendite) und der Kredit-Spread (Rendite von Baa-Anleihen laut Moody’s minus die Rendite 10-jähriger Schatzanweisungen) im Vergleich

In allen diesen Fällen (außer vielleicht beim Marktrisiko, bei dem ungünstige Perioden häufiger auftreten können) weisen Strategien, die für die vorgenannten Ereignisrisiken anfällig sind, in den meisten Zeiträumen eine relativ glatte Performance und begrenzte Kapital-Drawdowns auf, die von gelegentlichen Episoden mit großen Drawdowns durchsetzt sind. Eigentlich weisen solche Strategien zwei verschiedene Zustandsphasen mit scharf kontrastierenden Eigenschaften auf. Wenn man aus einem Zeitraum allgemeine Schlüsse zieht, der nur die gutartige Phase umfasst, kann das den Anlegern schaden.

Für eine angemessene Beurteilung des Risikos ist es nicht nur notwendig, die Risikokennzahlen zu überprüfen, die auf dem Track Record basieren (zum Beispiel die Standardabweichung und den maximalen Drawdown), sondern man muss auch die versteckten Risiken beurteilen. Wenn für eine Strategie versteckte Risiken relevant sind, sind die auf dem Track Record basierenden Risikokennzahlen allein als Risikoindikatoren sehr mangelhaft. Die auf dem Track Record basierenden Risikokennzahlen lassen sich zwar leicht quantifizieren, aber wie man Risiken beurteilen und gewichten soll, die während des Track Records nicht nennenswert aufgetreten sind, ist keineswegs klar. Die entscheidende Frage lautet also: Wenn die Berücksichtigung verborgener Risiken für die Risikobeurteilung so entscheidend ist, wie soll man sie in der Praxis erkennen und messen?

Für die Erkennung und Einschätzung versteckter Risiken (Anfälligkeit für Ereignisrisiken, die nicht aus dem Track Record hervorgehen) braucht man eine Kombination aus quantitativen und qualitativen Methoden.

Selbst wenn der Track Record keine Verlustepisoden enthält, die das Risiko eines Fonds oder einer Strategie auch nur im Entferntesten wiedergeben, kann man ihn trotzdem für die Erkennung solcher Risiken verwenden. Hier einige Beispiele für Kennzahlen, die auf dem Track Record beruhen und die man verwenden kann, um versteckte Risiken zu identifizieren:

•Die Korrelation. Diese statistische Kennzahl gibt an, wie eng sich zwei Variablen gemeinsam bewegen. Die Korrelation kann von -1,0 bis 1,0 reichen. Je näher die Korrelation bei 1,0 liegt, umso mehr verlaufen die Änderungen beider Variablen synchron (und in die gleiche Richtung). Die Korrelation ist zwar kein Beweis für Ursache und Wirkung, sie kann aber eine mögliche Ursächlichkeit anzeigen. (In Kapitel 9 wird die Korrelation ausführlich erklärt.) Nehmen wir als Beispiel einen fiktiven Hedgefonds, dessen Track Record dem des in Abbildung 4.3 gezeigten Aktien-Hedgefonds-Index ähnelt. Bis Oktober 2007 hätte der Track Record einen stetigen Aufwärtstrend mit minimalen Drawdowns von höchstens drei Prozent aufgewiesen. Das Risiko, das aus diesem Track Record hervorgeht, würde also als sehr gering erscheinen.

Eine Überprüfung der Korrelation zwischen den Renditen des Fonds und den Renditen des S&P 500 bis Oktober 2007 (dem NAV-Höhepunkt beider Rendite-Serien) hätte allerdings eine Korrelation von 0,72 ergeben – ein relativ hohes Niveau, das auf eine mögliche enge Beziehung zwischen den beiden Zahlenreihen schließen lässt. Dass der S&P 500 bis einschließlich Oktober 2007 ebenfalls einen stetigen Aufwärtstrend mit sehr begrenzten Rücksetzern verzeichnet hat, könnte bedeuten, dass sich in den begrenzten Abwärtsbewegungen des Fonds eher das zuvor höchst günstige Aktienumfeld niederschlägt als ein geringes Risiko des Fonds. Die hohe Korrelation würde außerdem den Schluss nahelegen, dass bei einer Wende des Aktienmarkts auch der Fonds rapide fallen würde – und so geschah es ja in der Tat. Im Endeffekt hätte man also die Verlustanfälligkeit des Fonds im Falle einer Wende an der Börse feststellen können, obwohl der Track Record keine nennenswerten Verluste ausweist. Man kann die Korrelation auch verwenden, um die Anfälligkeit eines Markts für andere marktbedingte Risikofaktoren abzuschätzen, zum Beispiel für wachsende Kredit-Spreads.

•Das Beta. Das Beta eines Fonds in Bezug auf einen Benchmark-Index ist der Faktor, um den sich die Rendite des Fonds den Erwartungen zufolge ändert, wenn sich der Index um einen bestimmten Betrag ändert. Ein Beta von 0,7 würde beispielsweise bedeuten, dass man damit rechnen kann, dass der Fonds pro einem Prozent Anstieg beziehungsweise Rückgang des Index einen Gewinn beziehungsweise Verlust von 0,7 Prozent verzeichnet. Wenn wir wieder von einem hypothetischen Fonds ausgehen, dessen Renditereihe dem in Abbildung 4.3 gezeigten Aktien-Hedgefonds-Index entspricht, hätte sich sein Beta bezogen auf den S&P 500 bis Oktober 2007 auf 0,47 belaufen. Man hätte also erwarten können, dass er im Falle eines Börsenrückgangs etwa halb so viel abgeben würde wie der S&P 500 Index. Damit wäre er zwar deutlich weniger riskant als der Index gewesen, aber das Beta des Fonds hätte trotzdem ein signifikantes Aktienmarkt-Exposure angezeigt. Interessanterweise belief sich der nachfolgende Drawdown bis zum Tief Ende Februar 2009 auf 30 Prozent, also etwas mehr als den gleichzeitigen Rückgang des S&P 500 um 53 Prozent.

Das Beta und die Korrelation stehen in einem mathematischen Zusammenhang und stellen zwei unterschiedliche Arten dar, ähnliche Informationen zu überprüfen. Die Korrelation gibt den Grad der Beziehung zwischen einer Renditereihe und einer Benchmark an, während das Beta die geschätzte Änderung der Reihe pro prozentualer Änderung der Benchmark angibt.5

•Die durchschnittliche Rendite negativer Monate. Fonds, die für Risiken anfällig sind, weisen in negativen Marktlagen häufig eine schwache Performance auf. Bei der Risikobeurteilung ist es oft aufschlussreicher, nur die Renditen eines Fonds in Monaten zu betrachten, in denen die Marktbedingungen negativ waren, anstatt über alle Monate – hier gilt der Spruch „weniger ist mehr“. Es kann beispielsweise sein, dass ein Fonds nicht wegen eines etwaigen Risikomanagements nur kleine Verluste aufweist, sondern weil sein Track Record in eine Zeit steigender Aktienkurse fällt. Wenn der Fonds allerdings in den Monaten, in denen der Markt gefallen ist, im Durchschnitt eine erhebliche negative Rendite aufweist, legt es den Schluss nahe, dass er für das Risiko anfällig ist, dass das Marktumfeld umschlägt und ungünstig wird.

•Der Anteil der Monate mit negativem Marktumfeld, die profitabel waren. Wie oft ein Fonds im Plus steht, während der Markt fällt, ist ebenfalls eine nützliche Kennzahl, um zu beurteilen, wie anfällig er für Baissen ist.

Der Track Record ist für die Risikobeurteilung lediglich ein Ausgangspunkt. Zwar deuten Indizien für hohe Risiken im Track Record auf das Potenzial für künftige hohe Risiken hin, aber umgekehrt gilt das nicht: Ein geringes Risiko im Track Record impliziert nicht unbedingt ein künftiges geringes Risiko. Man muss sich als Anleger die folgende Frage stellen: Was war die Quelle der früheren Renditen? Konkret muss man feststellen, in welchem Ausmaß die früheren Renditen daher stammen, dass ein Markt-Exposure oder Kreditrisiken eingegangen wurden, dass Volatilität verkauft wurde, illiquide Positionen gehalten oder Hebelwirkungen eingesetzt wurden – lauter Methoden, die zu den meisten Zeiten zu gleichmäßigen oder hohen Renditen, aber in einem risikoaversen Umfeld auch zu abrupten Verlusten führen können.

Man kann die qualitative Beurteilung dadurch quantifizieren, dass man jedem betrachteten Risiko eine Punktzahl zuordnet. Zum Beispiel kann man jedem Risikofaktor einen Wert zwischen 1 und 10 zuordnen, wobei 1 ein sehr geringes und 10 ein sehr hohes Risiko darstellt. Nach dieser Methode könnte man einem Devisenfonds (FX-Fonds), der nur mit Währungen von G7-Staaten handelt, ein Liquiditätsrisiko von 1 zuweisen, während ein Fonds mit einem verwalteten Vermögen von mehr als einer Milliarde Dollar, der mit Micro-Cap-Aktien handelt, ein Liquiditätsrisiko von 8 bis 10 haben könnte. Noch ein Beispiel: Ein marktneutraler Aktienfonds könnte ein Marktrisiko-Rating von 1 oder 2 haben, während die Risikoeinstufung eines Long-only-Fonds näher bei 10 liegen würde. Man kann alle Risiken auf diese Art beurteilen und quantifizieren. Es lässt sich zwar nicht vermeiden, dass diese Methode subjektiv ist, aber sie kann sehr dazu beitragen, potenziell riskante Fonds unabhängig davon herauszufiltern, ob aus dem Track Record signifikante Risiken hervorgehen. Sehen wir uns zwei Fonds mit vergleichbar geringer Volatilität und mäßigen Drawdowns an, die sich aber in ihren qualitativen Risikoeinstufungen unterscheiden, wie in Tabelle 4.2 gezeigt. Während der Track Record den Eindruck vermitteln kann, ihre Risiken seien gleich groß, zeigt die Punktzahl der qualitativen Risikobeurteilung eindeutig an, dass Fonds B viel riskanter ist.

Tabelle 4.2

Exposure auf ausgewählte Risikofaktoren

Die Volatilität wird oft als Synonym für Risiko gesehen – diese Verwechslung bildet den Kern der falschen Risikomessung. Die Volatilität ist nur ein Teil des Risikobilds – und zwar der Teil, der sich leicht quantifizieren lässt. Das ist zweifellos auch der Grund, weshalb sie üblicherweise als Näherungswert für das Risiko verwendet wird. Eine umfassende Risikobeurteilung muss aber auch versteckte (oder ereignisbedingte) Risiken berücksichtigen und gewichten, vor allem weil solche Risiken oft viel bedeutender sein können.

Die Verwechslung von Volatilität und Risiko veranlasst Anleger häufig dazu, wenig riskante Fonds mit wenig volatilen Fonds gleichzusetzen. Das Ironische daran ist, dass Fonds mit geringer Volatilität tatsächlich viel riskanter sein können als Fonds mit hoher Volatilität. Die gleichen Strategien, die am stärksten ereignisbedingten Risiken unterliegen (zum Beispiel short auf Volatilität und long auf Kredit), sind tendenziell auch die allermeiste Zeit profitabel. Solange keine widrigen Ereignisse eintreten, rollen solche Strategien mit stetig steigenden NAVs und begrenzten Abwärtsbewegungen dahin. Sie weisen eine (im Verhältnis zur Rendite) geringe Volatilität auf und sehen risikoarm aus. Aber die Tatsache, dass während des Track Records kein ungünstiges Ereignis eingetreten ist, heißt ja nicht, dass das Risiko nicht existieren würde. Eine Optionsverkaufs-Strategie wie die von Fonds X erscheint so lange risikoarm (im Verhältnis zur Rendite), wie nur gedämpfte Volatilität herrscht. Doch sobald die Volatilität ausschlägt, steigt das Risiko explosionsartig. Das Verhalten von Investments, die ereignisbedingten Risiken unterliegen, weist zwei radikal verschiedene Zustände auf: die vorherrschende Phase, in der die Bedingungen günstig sind, und die sporadische Phase, in der ein widriges Ereignis eintritt. Die allgemeinen Performance-Eigenschaften nur anhand einer dieser Phasen einzuschätzen ist töricht. Wenn man annimmt, die geringe Volatilität eines Fonds würde bedeuten, dass er risikoarm ist, dann ist das, als würde man aufgrund täglicher Temperaturmessungen, die nur im Sommer gemacht wurden, annehmen, ein See in Maine würde niemals zufrieren.

Fonds können sowohl eine geringe Volatilität als auch ein hohes Risiko haben. Fonds, die in beide Kategorien fallen, haben folgende Eigenschaften:

•Sie verwenden eine Strategie, die mit hoher Wahrscheinlichkeit mäßige Renditen und mit geringer Wahrscheinlichkeit große Verluste bringt.

•Ihr Track Record überschneidet sich mit einer Zeit, in der das Marktumfeld günstig für ihre Strategie war.

•Während des Track Records gab es keine Ereignisse, die die Strategie des Fonds stark belasten.

Unsere Absicht ist es, klarzumachen, dass geringe Volatilität nicht unbedingt ein geringes Risiko bedeutet. Wir haben allerdings nicht die Absicht, zu behaupten, geringe Volatilität würde ein hohes Risiko bedeuten, denn natürlich gibt es Fonds mit geringer Volatilität, die auch ein geringes Risiko aufweisen. Wenn die geringe Volatilität einer Strategie zu verdanken ist, die einen Kompromiss aus häufigen mäßigen Gewinnen und dem Risiko gelegentlicher großer Verluste darstellt (zum Beispiel dem Verkauf aus dem Geld befindlicher Optionen oder Long-Positionen auf Kreditinstrumente), dann muss die Risikobeurteilung auch dann die Konsequenzen eines ungünstigen Ereignisses berücksichtigen, wenn während des Track Records des Fonds kein solches Ereignis stattgefunden hat. Wenn die geringe Volatilität hingegen einer Strategie zu verdanken ist, die eine straffe Risikokontrolle beinhaltet – zum Beispiel ein Risikomanagement, das die Verluste auf höchstens 0,5 Prozent pro Trade begrenzt –, dann kann die geringe Volatilität durchaus ein geringes Risiko widerspiegeln.

Es ist aber nicht nur so, dass die Volatilität in ihrer üblichen Form der Standardabweichung häufig das Risiko dramatisch zu niedrig angibt, wenn Bedingungen vorliegen, die versteckte Risiken beinhalten, sondern in manchen Fällen kann sie das Risiko auch wesentlich zu hoch angeben. Manche Manager verfolgen eine Strategie, die das Verlustrisiko kappt, aber große Gewinne zulässt. Betrachten wir als Beispiel den Fonds Y: Sein Manager kauft Optionen, die aus dem Geld sind, und zwar dann, wenn eine große Preisbewegung zu erwarten ist. Die Verluste aus diesen Trades wären auf die Prämie beschränkt, die für die Optionen bezahlt wurde, aber der Gewinn wäre nach oben offen. Wenn der Manager mit der zeitlichen Gestaltung dieser Trades im Allgemeinen erfolgreich ist, kann sein Track Record aufgrund großer Gewinne eine hohe Volatilität aufweisen. Das Risiko wäre aber trotzdem auf den Verlust der Optionsprämien beschränkt. Somit würde der Track Record dieses Managers gleichzeitig eine hohe Volatilität und ein geringes Risiko signalisieren.

Fonds Y ist nicht das Gegenteil von Fonds X, der die ganze Zeit Optionen verkauft hat, die aus dem Geld waren. Bei der umgekehrten Strategie, die darin bestehen würde, die ganze Zeit aus dem Geld befindliche Optionen zu kaufen, wären zwar die monatlichen Verluste begrenzt. Sie wäre aber wegen der Möglichkeit, dass viele Verlustmonate in Folge auftreten, auf jeden Fall dafür anfällig, dass sich im Laufe der Zeit große Verluste ansammeln. Und da Optionsverkäufer im Prinzip eine Versicherung (gegen Preisbewegungen) verkaufen, kann man mit Fug und Recht annehmen, dass sie an der Übernahme dieses Risikos eine gewisse Prämie verdienen. Über längere Zeiträume gesehen ist es wahrscheinlich, dass regelmäßige Optionsverkäufer einen gewissen Nettogewinn erzielen (wenn auch zu dem Preis, dass sie sich großen Risiken aussetzen) – und daraus lässt sich für ständige Optionskäufer auf eine negative Nettorendite schließen. Damit eine Long-Optionsstrategie einerseits erfolgreich ist und andererseits im Laufe der Zeit nur beschränkte Drawdowns aufweist, braucht der Manager (im Gegensatz zum ständigen Optionskäufer) ein gewisses Geschick in der Wahl der Zeitpunkte, zu denen er die Optionen kauft.

Somit ist hohe Volatilität weder ein notwendiger noch ein hinreichender Indikator für hohes Risiko. Ein notwendiger Indikator ist sie deshalb nicht, weil es oft vorkommt, dass zwar die Volatilität laut Track Record gering ist, dass aber die Strategie für beträchtliche ereignisbedingte Risiken anfällig ist, die während des Track Records nicht eingetreten sind (versteckte Risiken). Ein hinreichender Indikator ist sie deshalb nicht, weil sie in manchen Fällen großen Gewinnen bei straff kontrollierten Verlusten geschuldet ist.

Der Value at Risk (VaR oder „Wert im Risiko“) ist eine Worst-Case-Schätzung, die in Worst-Case-Situationen höchst fehleranfällig ist. Man kann den VaR als Verlustschwelle definieren, die innerhalb eines bestimmten Zeitintervalls mit hoher statistischer Sicherheit („Konfidenzniveau“) – normalerweise 95 oder 99 Prozent – nicht überschritten wird. Man kann den VaR in Dollar oder in Prozent angeben. Beispielsweise würde ein Tages-VaR von 3,2 Prozent bei einem Konfidenzniveau von 99 Prozent bedeuten, dass nur an einem von 100 Tagen mit einem Tagesverlust von mehr als 3,2 Prozent zu rechnen ist. Um den VaR von Tagen in Monate umzurechnen, multipliziert man ihn mit 4,69, also der Quadratwurzel aus 22 (der durchschnittlichen Anzahl von Handelstagen pro Monat). Somit lässt sich aus einem Tages-VaR von 3,2 Prozent auch schließen, dass nur in einem von 100 Monaten mit einem Monatsverlust von mehr als 15,0 Prozent (3,2% × 4,69) zu rechnen ist. Das Praktische am VaR ist, dass er eine Worst-Case-Schätzung für ein Portfolio aus gemischten Anlagen angibt, die sich an die konkreten Positionen anpasst, wenn sich die Zusammensetzung des Portfolios ändert.

Man kann den VaR auf verschiedene Arten berechnen, aber alle beruhen auf der Volatilität und den Korrelationen der Portfoliopositionen während eines früheren Betrachtungszeitraums – und das ist der Haken an der Sache. Der VaR liefert eine Worst-Case-Schätzung unter der Annahme, dass die künftigen Niveaus der Volatilität und der Korrelation wie die vergangenen aussehen. Aber diese Annahme ist häufig extrem unangebracht. Beispielsweise hätte der VaR eines Portfolios aus hoch eingestuften Subprime-Hypothekenanleihen Anfang 2007 ein minimales Risiko angezeigt, weil die Preise dieser Wertpapiere bis dahin äußerst stabil gewesen waren. Es hätte keinerlei Hinweis auf das katastrophale Risiko gegeben, das diesen Wertpapieren innewohnte, denn der VaR kann nur das Risiko widerspiegeln, das in früheren Preisbewegungen erkennbar ist.

Wenn der vergangene Betrachtungszeitraum von einem gutartigen Marktumfeld und von einer risikobereiten Vorliebe der Anleger gekennzeichnet ist, gibt der VaR den potenziellen künftigen Verlust wahrscheinlich massiv zu niedrig an, falls die Marktbedingungen ins Negative umschlagen und sich die Anlegerstimmung in Richtung Risikoscheu verschiebt. Während solcher Liquidationsphasen steigen nicht nur die Volatilitätsniveaus einzelner Positionen rapide, sondern auch die Korrelationen zwischen verschiedenen Märkten nehmen rasant zu und man spricht davon, dass die „Korrelation gegen 1 geht“. Wenn sich verschiedene Märkte im Gleichschritt bewegen, wird das Risiko unabhängig vom Volatilitätsniveau verstärkt. Im Jahr 2008 gingen die Verluste von Dachfonds weit über die vom VaR angegebenen Extremwerte hinaus, weil so gut wie alle Hedgefonds zur gleichen Zeit hohe Verluste verzeichneten – sogar solche, die sonst kaum miteinander korreliert waren. Die Diversifizierung, auf die die Fondsmanager gezählt hatten, versagte. Die Ursache war der Dominoeffekt der Liquidierung, denn die großen Verluste einiger Hedgefonds veranlassten Anleger, die Liquidität brauchten, zur Liquidierung anderer, unkorrelierter, Fonds, die sie hielten. Dadurch setzten sie einen selbst verstärkenden Liquidierungskreislauf in Gang. Da die überwiegende Mehrzahl der Hedgefonds versuchte, die gleiche Seite ihrer Trades zu liquidieren wie die anderen Hedgefonds, führte das vorübergehende Ungleichgewicht zwischen Angebot und Nachfrage zu äußerst ungünstigen Liquidierungspreisen und zu allgemeinen Verlusten quer durch so gut wie alle Hedgefonds-Anlagestile.

Für die normalen Marktbedingungen, die meistens gelten, liefert der VaR eine gute Risikoeinschätzung. Das Problem ist allerdings, dass das größte Risiko in den sporadischen Episoden liegt, wenn die Märkte von Panikliquidierungen erfasst werden und sich anormal verhalten. Der VaR ist wie ein Tachometer, der Geschwindigkeiten bis 80 km/h absolut genau anzeigt, aber bei höheren Geschwindigkeiten nachgeht. Gerade dann, wenn Genauigkeit am wichtigsten ist, wird er gefährlich ungenau! Dadurch, dass der VaR ein statistisch berechnetes Maß für das Worst-Case-Risiko bietet, kann er bei den Anlegern zu ungerechtfertigter Nachlässigkeit führen, was die Risiken in ihren Portfolios angeht. In diesem Sinne kann blindes Vertrauen auf den VaR als Risikomaß gefährlicher sein, als wenn man überhaupt keine Risikokennzahl verwendet.

Nehmen wir als Beispiel zwei Hedgefonds, die beide Long/Short-Strategien auf hochverzinsliche Anleihen anwenden und ihre Positionen hedgen, um das Zinsrisiko zu neutralisieren. Welches Fondsportfolio macht den riskanteren Eindruck?

1.Hedgefonds A: long auf hoch geratete Unternehmensanleihen/short auf niedrig geratete Unternehmensanleihen.

2.Hedgefonds B: long auf niedrig geratete Unternehmensanleihen/short auf hoch geratete Unternehmensanleihen.

Obwohl es so klingt, als sei das Risiko von Portfolio B viel größer, kann auch das Gegenteil zutreffen:

•Eine Short-Position auf eine hoch geratete Anleihe beinhaltet ein sehr kleines Risiko, weil das Potenzial für einen weiteren Rückgang der Zinsspanne sehr begrenzt ist (also ist der Kursspielraum nach oben begrenzt), während das potenzielle Risiko einer Long-Position auf eine hoch geratete Anleihe erheblich sein kann, weil es sein könnte, dass die Bonität des Unternehmens herabgestuft wird.

•Zwar ist das Ausfallrisiko niedrig gerateter Anleihen größer, aber dieses Risiko ist womöglich vollständig oder gar übertrieben in den aktuellen Kurs eingepreist.

•Short-Positionen auf niedrig geratete Anleihen erzeugen größere Verluste, wenn sich der Anleihepreis seitwärts bewegt, weil auf solche Anleihen viel höhere Zinszahlungen anfallen.

Die Moral: Die Bonität allein kann ein sehr schlechter Risikoindikator sein. Das Risiko ist keine Funktion der Bonität, sondern vielmehr der Bonität im Verhältnis zum Preis.

Investment-Missverständnis 9: Es bringt immer etwas, das Risiko zu messen.

In Wirklichkeit: Falsche Risikomessung ist schlechter als gar keine Risikomessung, denn sie kann die Anleger in falscher Sicherheit wiegen.

Investment-Missverständnis 10: Hohe Volatilität bedeutet hohes Risiko.

In Wirklichkeit: Normalerweise stimmt es zwar, dass hohe Volatilität ein hohes Risiko mit sich bringt, aber diese Annahme stimmt nicht bei Strategien, bei denen das Verlustrisiko begrenzt ist und die Volatilität auf sporadischen großen Gewinnen beruht. Ein solches Profil kann beispielsweise ein Manager haben, der ein gewisses Geschick besitzt, große Preisbewegungen vorwegzunehmen, und der seine Meinung durch den Kauf von Optionen umsetzt, die aus dem Geld sind. Dank der Long-Positionen auf Optionen, die aus dem Geld sind, ist der Verlust jedes Trades begrenzt und ironischerweise wird die Volatilität umso größer, je besser die Marktprognosen des Managers sind (wegen der größeren Gewinne).

Investment-Missverständnis 11: Geringe Volatilität bedeutet geringes Risiko.

In Wirklichkeit: Geringe Volatilität bedeutet nur dann geringes Risiko, wenn man davon ausgehen kann, dass die Vergangenheit eine brauchbare Näherung für die Zukunft ist – aber diese Annahme ist oft unbegründet. Oft spiegelt geringe Volatilität eher das Fehlen größerer ungünstiger Ereignisse während des Track Records wider als ein geringes Risiko. Als Anleger sollte man das malaiische Sprichwort bedenken: Glaube nicht, da wären keine Krokodile, bloß weil das Wasser ruhig ist.

Investment-Missverständnis 12: Häufigkeit und Größe früherer Verluste eines Fonds liefern einen guten Hinweis auf sein Risiko.

In Wirklichkeit: Die größten Risiken einer Strategie gehen häufig deshalb nicht aus dem Track Record hervor, weil sie nur sporadisch auftreten und seit Bestehen des Fonds vielleicht noch nicht aufgetreten sind. Infolge solcher verborgener Risiken können die früheren Verluste das Risiko stark untertreiben.

Investment-Missverständnis 13: Die Marktpreise geben den Wert eines Portfolios angemessen wieder.

In Wirklichkeit: Bei Portfolios mit erheblichen illiquiden Positionen kann der Wert, den man realisieren könnte, wenn man es liquidieren müsste, wesentlich niedriger sein als der Wert, der aus den Marktpreisen hervorgeht, weil bei den bestehenden Positionen Slippage-Verluste entstehen würden.

Investment-Missverständnis 14: Der Value at Risk (VaR) liefert einen guten Hinweis auf das Worst-Case-Risiko.

In Wirklichkeit: Der VaR kann das Worst-Case-Risiko viel zu niedrig angeben, wenn der für die Berechnung dieser Kennzahl verwendete in der Vergangenheit liegende Betrachtungszeitraum nicht für die Niveaus der künftigen Volatilität und Korrelation der Portfoliopositionen repräsentativ ist. Wenn ein gutartiges Marktumfeld in ein Marktumfeld übergeht, das Liquidierungen nach sich zieht, können die realisierten Verluste weit über die Schwelle hinausgehen, die aus den früheren VaR-Niveaus hervorgeht. Bis sich der VaR an das neue, riskante Umfeld angepasst hat, kann es sein, dass bereits unerwartet hohe Verluste realisiert wurden.

Die üblichen Risikomaße sind oft schlechte Indikatoren für das tatsächliche Risiko. Es kommt häufig vor, dass die gängigen Risikokennzahlen wichtige Risikoursachen überhaupt nicht wiedergeben. Das am weitesten verbreitete Maß – die Volatilität – unterschlägt eine ganze Reihe von Risiken, die von Natur aus unregelmäßig auftreten. Und was noch schlimmer ist: Gerade diejenigen Strategien, die für sporadische große Verluste besonders anfällig sind, weisen häufig lange Perioden geringer Volatilität auf. Somit kann es sein, dass Anleger, die auf der Suche nach risikoarmen Investments sind und sich dabei von der Volatilität leiten lassen, irrtümlicherweise zu riskanteren Investments hingezogen werden.

Jede Risikobeurteilung, die ausschließlich auf dem Track Record basiert, ist grundsätzlich fehlerhaft. Man muss als Anleger auch die diversen versteckten Risiken berücksichtigen, die in diesem Kapitel besprochen wurden – Risiken, die aus dem Track Record oft nicht hervorgehen. Eine umfassende Risikoanalyse kann zwar durchaus vom Track Record ausgehen, aber sie muss auch ein Verständnis der Investmentstrategie und der mit ihr verbundenen Risiken sowie eine Beurteilung der Risikomanagement-Verfahren des Fondsmanagers beinhalten. Wenn man das Risiko ausschließlich anhand des Track Records beurteilt, ist das ungefähr so, als würde eine Versicherung eine Police auf ein fünf Jahre altes Haus ausschließlich aufgrund des Schätzwerts und des bisherigen Schadenverlaufs ausstellen, ohne seinen Standort zu berücksichtigen – selbst wenn es in einem Überschwemmungsgebiet steht! Dass es seit dem Bau des Hauses noch keine Überschwemmungen gegeben hat, heißt ja noch nicht, dass das Risiko niedrig wäre. Das Fehlen von Belegen für ein hohes Risiko ist kein Beleg für ein geringes Risiko.

1 „Normalverteilt“ bedeutet, dass die Renditen innerhalb der typischen Glockenkurve liegen – mehr Renditen nahe dem Mittelwert (also dem Durchschnitt) und immer weniger Renditen, je größer die Entfernung vom Mittelwert ist. Üblicherweise geht man bei einem breiten Spektrum von Finanzberechnungen von einer Normalverteilung aus, weil sie gewöhnlich einen brauchbaren Näherungswert liefert und weil sie die Berechnung vieler statistischer Angaben sehr erleichtert. (Man kann jede normalverteilte Datenreihe durch nur zwei Zahlen vollständig beschreiben: das Mittel und die Standardabweichung.) In der Wirklichkeit weichen allerdings viele Märkte und Ertragsflüsse insofern von der Normalverteilung ab, als sie mehr Renditen aufweisen, die weit vom Mittelwert entfernt sind – diese Eigenschaft führt dazu, dass die Annahme einer Normalverteilung die Wahrscheinlichkeit von extremen Ereignissen beträchtlich unterschätzt. Ein klassisches Beispiel für diese Schwäche war der in Kapitel 2 besprochene Börsencrash am 19. Oktober 1987. Unter der Annahme einer Normalverteilung wäre ein solches Ereignis unmöglich. An dieser Stelle geht es uns darum, das Konzept der Standardabweichung zu verdeutlichen, die implizit davon ausgeht, dass die Renditen normalverteilt sind, und daraus Wahrscheinlichkeitsaussagen über künftige Renditen ableitet – anstatt zu beurteilen, inwieweit die Annahme der Normalverteilung gültig ist.

2 Die Berechnung der Standardabweichung ist in jeder Tabellenkalkulation problemlos verfügbar, aber für diejenigen Leser, die wissen wollen, wie sie berechnet wird, hier die fünf Schritte:

1.Die Differenz zwischen jeder früheren Rendite (beispielsweise Monatsrendite) zum Durchschnitt aller Renditen berechnen.

2.Das Quadrat aus diesen Abweichungen bilden und die Ergebnisse addieren.

3.Durch n-1 teilen, wobei n die Anzahl der Renditen ist.

4.Daraus die Quadratwurzel ziehen.

5.Falls für die Berechnung Monatsrenditen verwendet werden, die in Schritt 4 berechnete Standardabweichung mit der Quadratwurzel von 12 multiplizieren – das ergibt die annualisierte Standardabweichung.

Dass man die Differenzen zwischen den einzelnen Renditen und ihrem Mittel quadriert, (Schritt 2) sorgt dafür, dass sich negative Abweichungen genauso auf die Standardabweichung auswirken wie positive Abweichungen (andernfalls würden sie sie ausgleichen), und es verleiht außerdem größeren Abweichungen mehr Gewicht. Schritt 4 gleicht die Quadrierung der Abweichungen in Schritt 2 gewissermaßen wieder aus. Die Formel für die Berechnung der Standardabweichung sieht so aus:

Dabei ist Ri die Rendite im Monat i, M ist das Mittel und n ist die Anzahl der Renditen.

3 Dieses simple Beispiel hat Milt Baehr, der Mitgründer von Pertrac, vor Jahren in einem Gespräch angeführt.

4 Vorausgesetzt, die Zinsen steigen nicht so sehr, dass sie den Renditerückgang der Anleihen durch die Verkleinerung des Spreads wieder ausgleichen.

5 Mathematisch ist das Beta gleich der Korrelation multipliziert mit dem Quotienten aus der Standardabweichung der Renditereihe und der Standardabweichung der Benchmark. Das heißt, wenn die Korrelation 0,8 beträgt und die Standardabweichung der Reihe halb so groß ist wie die der Benchmark, beträgt das Beta 0,4.