Was genau ist ein Hedgefonds? Meine Lieblingsdefinition stammt von Cliff Asness, einem der Gründungspartner des Hedgefonds AQR:

„Hedgefonds sind Investment-Pools, die in ihrem Tun kaum eingeschränkt sind. Sie sind (bisher) kaum reguliert, verlangen sehr hohe Gebühren, geben einem das Geld nicht unbedingt zurück, wenn man es braucht, und sagen einem normalerweise nicht, was sie tun. Man erwartet von ihnen, dass sie zu allen Zeiten Geld verdienen, und wenn sie das nicht schaffen, ziehen die Anleger ihr Geld ab und bringen es zu jemandem, der in letzter Zeit Geld verdient hat. Alle drei oder vier Jahre liefern sie eine Jahrhundertflut ab. Meistens werden sie von reichen Leuten in Greenwich im Bundesstaat Connecticut für reiche Leute im schweizerischen Genf betrieben.“1

Diese Definition ist gerade deshalb so lustig, weil sie stimmt. Jedenfalls trifft sie besser zu, als die meisten Hedgefonds-Manager zugeben möchten.

Es gibt absolut keine präzise Definition für Hedgefonds, weil sie so unterschiedlich sind. Die meisten Definitionen beziehen sich hauptsächlich auf die Hedgefonds-Struktur und die Gebührenvereinbarungen, nicht auf die Zusammensetzung der Investments. Ein grundsätzliches Verständnis, was ein Hedgefonds ist, bekommt man wohl am besten, wenn man ihre hauptsächlichen Eigenschaften mit der gängigen Anlagestruktur von Long-only-Investmentfonds vergleicht.

Die wesentlichen Unterschiede zwischen Investmentfonds und Hedgefonds sind:

•Abhängigkeit von der Marktrichtung. Dadurch, dass Investmentfonds fast zu 100 Prozent long stehen, hängt ihre Performance fast ausschließlich von der Marktrichtung ab. Bei einem Investmentfonds ist der Einfluss der Investment-Entscheidungen des Portfoliomanagers im Vergleich zu dem der Marktrichtung normalerweise nur gering. Im Gegensatz dazu hängen viele Hedgefonds mehr von den Investment-Entscheidungen des Portfoliomanagers ab als von der Marktrichtung. Sogar bei Hedgefonds, die signifikant mit der Marktrichtung korreliert sind, wird ein bedeutender Anteil der Performance von den Investment-Entscheidungen des einzelnen Portfoliomanagers bestimmt.

•Statisches oder dynamisches Exposure. Während Investmentfonds ein statisches Exposure von annähernd 100 Prozent long aufrechterhalten, ändern Hedgefonds ihr Markt-Exposure je nachdem, wie der Manager die aktuellen Trading-Gelegenheiten wahrnimmt und welche Markttrends er in Zukunft erwartet.

•Homogen oder heterogen. Während Investmentfonds hochgradig homogen sind und vor allem aus Long-Investitionen in Aktien oder Anleihen (oder eine Kombination aus beiden) bestehen, umfassen die Hedgefonds ein breites Spektrum von Strategien – ermöglicht wird diese Vielfalt durch die breite Palette von Finanzinstrumenten, in die ein Hedgefonds investieren kann, sowie durch die Möglichkeit, Leerverkäufe und Hebel einzusetzen. Der nächste Abschnitt bietet einen Überblick über die hauptsächlichen Kategorien von Hedgefonds-Strategien.

•Die Möglichkeit eines diversifizierten Multifonds-Portfolios. Es ist so gut wie unmöglich, ein diversifiziertes Portfolio aus Investmentfonds zusammenzustellen, weil fast alle Investmentfonds stark mit dem Aktien- oder dem Anleihemarkt korreliert sind. Im Gegensatz dazu ermöglicht es die große Zahl unterschiedlicher Hedgefonds-Strategien, ein Portfolio mit signifikanter innerer Diversifizierung zu erstellen. Die Möglichkeit, ein Portfolio nennenswert zu diversifizieren, ist ein Grund, weshalb die Kapital-Drawdowns von Dachfonds im Vergleich zu den Retracements, die bei Investmentfonds vorkommen, nur mäßig sind.

•Shorten. Leerverkäufe sind ein integraler Bestandteil der meisten Hedgefonds. Die Einbeziehung von Leerverkäufen bedeutet, dass der Erfolg des Hedgefonds-Managers nicht mehr daran gebunden ist, dass der Markt steigt (es sei denn, der Manager entscheidet sich dafür). Bei einem Aktien-Hedgefonds – besonders wenn sein Netto-Exposure gering ist – entscheidet die Aktienauswahl mehr über die Rendite als bei einem Long-only-Investmentfonds, bei dem die Renditen mehr von der Marktrichtung als von der Aktienauswahl bestimmt werden. Das Netto-Markt-Exposure von Hedgefonds kann von massiv netto long bis netto short reichen. Manche Manager halten ihr Netto-Exposure innerhalb eines gemäßigten Bereichs, der ihrer Methode entspricht (zum Beispiel tendenziell netto long, marktneutral oder short), aber andere passen ihr Netto-Exposure im Laufe der Zeit je nach ihrer allgemeinen Sichtweise des Marktes und den Chancen, die sie in einzelnen Wertpapieren sehen, dynamisch über einen weiten Bereich an.

•Leverage. Hedgefonds setzen normalerweise Schuldenhebel ein, um die dämpfenden Auswirkungen des verminderten Netto-Exposures, das sich aus dem Shorten ergibt, auf die Rendite auszugleichen. Beispielsweise würde das Markt-Exposure eines marktneutralen Fonds, da es nahe null liegt, eigentlich seine Renditen schmälern, aber mithilfe von Hebeln kann er das ausgleichen und seine Renditen erhöhen. Zum Beispiel könnte ein marktneutraler Fonds, dessen Volatilität nur ein Viertel der Marktvolatilität beträgt, einen dreifachen Hebel einsetzen und wäre dann immer noch weniger volatil als der Markt.

•Verschiedene Ziele: relative Rendite oder absolute Rendite. Investmentfonds haben normalerweise ein relatives Renditeziel – sie wollen ihre Benchmark (zum Beispiel den S&P 500) übertreffen. Wenn ein Investmentfonds in einem Jahr, in dem sein Benchmark-Index um 23 Prozent gefallen ist, nur um 20 Prozent gefallen ist, kann und wird er seine „überlegene Performance“ rühmen. Bei Hedgefonds ist hingegen die absolute Performance das Ziel – sie möchten unabhängig von der Performance des Marktes eine positive Rendite liefern. Ein Hedgefonds-Manager kann Verluste nicht dem fallenden Markt in die Schuhe schieben, denn er hätte sich ja für eine Netto-Short-Position entscheiden und so den Rückgang ausnutzen können.

•Anreizgebühren. Die Gebühren für Investmentfonds basieren auf dem verwalteten Vermögen. Bezahlt werden Hedgefonds durch eine Kombination aus Verwaltungsgebühren (feste Jahresgebühr) und performancegesteuerten Anreizgebühren (fester Prozentsatz oberhalb der High Water Mark).2 Normalerweise wird der größte Teil der Verwaltungsgebühren für die laufenden Kosten des Fonds verwendet, sodass die Rentabilität der Vermögensverwaltung in hohem Maße von den performancegesteuerten Anreizgebühren abhängt. Die Gebühren von Hedgefonds sind zwar viel höher als die von Investmentfonds, aber die an der Performance ausgerichtete Gebührenstruktur bringt die Interessen der Manager und der Anleger miteinander in Einklang und lockt die besten Talente zu den Hedgefonds. Natürlich locken die hohen Gebühren auch viele mittelmäßige und unfähige Manager zu den Hedgefonds – sogar viel mehr als talentierte –, aber entscheidend ist, dass man die besten Manager normalerweise bei Hedgefonds und nicht bei Investmentfonds findet. (Gelegentlich gibt es von dieser Regel auch auffallende Ausnahmen, zum Beispiel Peter Lynch.)

•Der Anreiz der Portfoliomanager. Ein Investmentfonds-Manager, der versucht, den Benchmark-Index zu übertreffen, indem er ein Portfolio zusammenstellt, das sich wesentlich vom Index unterscheidet, hat davon möglicherweise nur einen bescheidenen Nutzen, falls er die Benchmark mit Abstand übertrifft, kann aber arbeitslos werden, wenn er mit gleichem Abstand darunter liegt. Somit haben Investmentfonds-Manager einen Anreiz, nicht die Pferde scheu zu machen. Im Gegensatz dazu haben Hedgefonds-Manager aufgrund der anreizgesteuerten Gebührenstruktur einen starken Anreiz, hervorragende Leistungen zu bringen. Überdies investieren viele Hedgefonds-Manager einen erheblichen Teil ihres eigenen Vermögens in ihren eigenen Fonds, was die Interessen der Manager und der Anleger noch mehr auf eine Linie bringt.

•Mindestanlagesumme. Hedgefonds verlangen größere Mindestanlagesummen, normalerweise eine Million Dollar oder mehr. Das hat zur Folge, dass die meisten Privatpersonen nicht unmittelbar in einen Hedgefonds investieren, geschweige denn ihr eigenes Hedgefonds-Portfolio zusammenstellen können. Für die meisten Menschen ist die einzige gangbare Möglichkeit, in Hedgefonds zu investieren, ein Dachfonds. Dachfonds haben normalerweise viel niedrigere Mindestanlagesummen und bieten mittels einer einzigen Allokation Zugang zu einem Portfolio aus mehreren Hedgefonds-Managern.

•Anforderungen an die Anleger. Investmentfonds werden öffentlich angeboten. Hedgefonds, die US-amerikanischen Anlegern offenstehen, sind normalerweise als Kommanditgesellschaften organisiert, zu denen nur zugelassene Anleger (mit einem Vermögen von einer Million Dollar oder einem Einkommen von 200.000 Dollar in den letzten zwei Jahren) oder qualifizierte Anleger (mit einem Vermögen von fünf Millionen Dollar) Zugang haben. Hedgefonds, die zugelassene Anleger annehmen, sind auf 99 Anleger beschränkt, und solche, die die strengeren Anforderungen an qualifizierte Anleger haben, dürfen 499 Anleger haben.

•Liquidität. Bei Investmentfonds sind Rücknahmen an allen Tagen möglich. Hedgefonds sind weitaus weniger liquide und es gibt zahlreiche Einschränkungen und Hemmnisse, was die Rücknahme angeht:

•Die Häufigkeit der Rücknahmen. Bei den meisten Hedgefonds sind Rücknahmen in Abständen zwischen einem Monat und einem Jahr möglich. Manche Hedgefonds schränken die Rücknahmen sogar auf mehrjährige Abstände ein.

•Rücknahmefrist. Die meisten Hedgefonds verlangen, dass man die Rücknahme 30 bis 90 Tage im Voraus beantragt.

•Lockup-Frist. Bei vielen Hedgefonds gibt es eine Lockup-Frist (oft ein oder zwei Jahre), während deren der Anleger sein Investment entweder gar nicht zurücknehmen darf oder nur gegen eine beträchtliche Strafgebühr für die vorzeitige Rücknahme.

•Gates. Wenn Hedgefonds umfangreiche Rücknahmen erleiden, können sie ein „Gate“ in Kraft setzen, das einen Höchstbetrag für die Gesamtsumme festlegt, die von den Anlegern innerhalb einer Rücknahmeperiode zurückgenommen werden darf. Wenn die Summe der Rücknahmen die Gating-Schwelle (zum Beispiel zehn Prozent) überschreitet, bekommen die Anleger nur einen prozentualen Anteil ihrer Rücknahme und der Rest wird auf die späteren Rücknahmezeiträume verschoben. Wenn ein Gate greift, kommt es durchaus vor, dass die vollständige Auszahlung der Rücknahmen zwei oder drei Jahre dauert.

•„Side Pockets“. Manager, die illiquide Anlagen halten, können beschließen, diese Vermögenswerte in einer sogenannten „Side Pocket“ zu platzieren, wenn sie sie nicht zu akzeptablen Preisen liquidieren können, um die Rücknahmewünsche zu befriedigen. Wurde eine solche „Seitentasche“ eingerichtet, wird nur der Teil des Fonds außerhalb von ihr für Rücknahmen ausbezahlt. Es ist nicht ungewöhnlich, dass Manager für die vollständige Liquidierung einer Side Pocket Jahre benötigen.

Es gibt ein breites Spektrum von Hedgefonds-Strategien, aber absolut keine Übereinstimmung darin, wie man sie kategorisieren sollte. Selbst die Anzahl der Kategorien von Hedgefonds-Strategien ist je nach Fondsdaten-Anbieter sehr unterschiedlich. Verkompliziert wird die Klassifizierung nach Strategie und Stil noch durch die Tatsache, dass Hedgefonds so gut wie alle Arten von Wertpapieren handeln dürfen und das in beliebigen Kombinationen. Außerdem verwenden manche Manager Strategien, die sich mit mehreren Klassifizierungen überschneiden, und andere passen in keine Klassifizierung so richtig hinein.

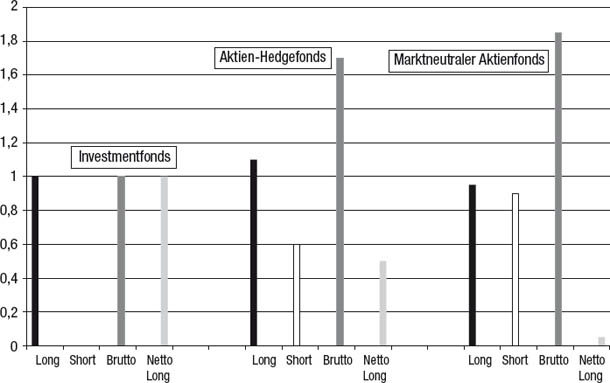

Die einfachste und auch häufigste Hedgefonds-Strategie ist der Aktien-Hedgefonds (Equity Hedge), der sowohl Long- als auch Short-Positionen eingeht. Der typische Aktien-Hedgefonds ähnelt dem klassischen Modell von Jones, das in Kapitel 10 erläutert wurde. Abbildung 11.1 zeigt, wie sich das Exposure eines Aktien-Hedgefonds vom Exposure eines gängigen Investmentfonds unterscheidet. Zur Vereinfachung der Darstellung vernachlässigen wir den kleinen Cash-Anteil, den Investmentfonds halten, um die normalen Rücknahmen oder kurzfristig geplante Käufe zu bewältigen. Investmentfonds stehen im Prinzip 100 Prozent long und 0 Prozent short, sodass sowohl das Brutto-Exposure (long plus short) als auch das Netto-Exposure (long minus short) 100 Prozent betragen. In dem Beispiel in Abbildung 11.1 steht der Aktien-Hedgefonds 110 Prozent long und 60 Prozent short. Sein Brutto-Exposure ist also viel größer als das des Investmentfonds (170 Prozent gegenüber 100 Prozent), aber sein Netto-Exposure viel kleiner (50 Prozent gegenüber 100 Prozent). Dieser Vergleich veranschaulicht einen ganz wichtigen Punkt: Obwohl das Gesamt-Exposure der meisten Hedgefonds deutlich über 100 Prozent liegt, ist ihr Risiko wegen des kleineren Netto-Exposures gewöhnlich viel kleiner als das von Investmentfonds.

Abbildung 11.1

Das Exposure: Investmentfonds und Aktien-Hedgefonds im Vergleich

Bei den meisten Aktien-Hedgefonds ist wie bei dem Beispiel-Fonds in Abbildung 11.1 das Long-Exposure viel größer als das Short-Exposure (sie haben also ein positives Netto-Exposure). Das Brutto- und das Netto-Exposure können bei verschiedenen Aktien-Hedgefonds oder beim selben Fonds im Laufe der Zeit sehr unterschiedlich ausfallen. Manche Hedgefonds halten ihr Netto-Exposure innerhalb eines mäßigen Bereichs (beispielsweise zwischen 20 und 60 Prozent netto long), während andere ihr Netto-Exposure in einem viel breiteren Bereich verschieben und es auf 100 Prozent oder noch mehr erhöhen, wenn sie den Markt bullish sehen, oder es auf netto short verschieben, wenn sie bearish sind. Die Performance eines Aktien-Hedgefonds hängt sowohl davon ab, wie geschickt der Manager am Markt die richtigen Zeitpunkte abpasst (und das Netto-Exposure gewinnbringend variiert), als auch davon, wie geschickt er die Aktien auswählt.

Zusätzlich zeigt Abbildung 11.1 noch einen marktneutralen Aktienfonds, der mit dem Aktien-Hedgefonds eng verwandt ist. Bei einem marktneutralen Aktienfonds sind das Long- und das Short-Exposure ungefähr gleich, aber nicht unbedingt exakt gleich, sodass ein Netto-Exposure nahe null zustande kommt. Der marktneutrale Aktien-Hedgefonds beseitigt den Markt als performancebestimmenden Faktor vollkommen, sodass die Performance vollständig von der geschickten Aktienauswahl abhängig ist – Long-Positionen, die mehr steigen oder weniger fallen als die gewählten Short-Positionen. Da Shorts meistens volatiler sind als Longs, neutralisieren die meisten marktneutralen Fonds ihr Portfolio eher in Bezug auf das Beta als in Bezug auf Dollarbeträge. Wenn beispielsweise das Beta der Short-Position (das Verhältnis der zu erwartenden prozentualen Wertänderung zu einer prozentualen Preisbewegung des Marktes) 1,25-mal so groß ist wie das der Long-Position, wird das Long-Exposure um 25 Prozent größer gewählt, um diesbezüglich Neutralität anzustreben.

Manche Aktien-Hedgefonds sind Long-only-Fonds oder sie legen den Schwerpunkt jederzeit konsequent stark auf die Long-Seite. „Long-only-Hedgefonds“ ist eigentlich ein Oxymoron. Solche Fonds sind zwar dem Namen und der Struktur nach Hedgefonds (Gesellschaftsform, Anreizgebühren, Rücknahmebedingungen et cetera), haben in der Zusammensetzung der Investments und der Strategie jedoch mehr Ähnlichkeiten mit Investmentfonds. Vermutlich besteht der strategische Unterschied zwischen Long-only-Hedgefonds und Investmentfonds darin, dass Erstere anstreben, sich von den Indizes zu unterscheiden (und zwar hoffentlich positiv), während es Letztere im Allgemeinen vermeiden wollen, dass sie sich zu sehr vom Benchmark-Index entfernen. Man muss als Anleger schon sehr von den Fähigkeiten eines Long-only-Hedgefonds-Managers überzeugt sein, wenn man bereit ist, dafür viel höhere Gebühren zu bezahlen und viel schlechtere Konditionen in Kauf zu nehmen, obwohl die Zusammensetzung der Anlagen derjenigen eines Aktien-Investmentfonds ähnelt. Manche Hedgefonds-Datenbanken definieren Aktien-Hedgefonds mit Long-Schwerpunkt als separate Kategorie. Long-only-Aktien-Hedgefonds neigen zwar eindeutig zur Long-Seite, aber es ist nicht genau festgelegt, ab welchem prozentualen Netto-Long-Exposure der Schwerpunkt eines Fonds auf der Long-Seite liegt. Die Grenze zwischen Aktien-Hedgefonds und Aktien-Hedgefonds mit Long-Schwerpunkt kann verschwommen sein und ist bei den unterschiedlichen Datenquellen verschieden.

Aktien-Hedgefonds mit Schwerpunkt short (Short Bias) gehen entweder nur Short-Hedge-Positionen auf Aktien ein oder erhalten stets ein Netto-Short-Exposure auf Aktien aufrecht. Da der Aktienmarkt langfristig gesehen insgesamt nach oben tendiert, fällt es Hedgefonds dieses Typs schwer, für sich genommen gute Track Records zu erzielen, und besonders schlecht kann ihre Performance während längerer Baissen ausfallen. Aus diesem Grund machen viele Hedgefonds dieser Kategorie Bankrott und sie sind in der Welt der Hedgefonds nur mit einem kleinen Prozentsatz vertreten. Ausgefuchste Anleger betrachten solche Fonds allerdings eher als leistungsfähige Diversifizierungsinstrumente und nicht als eigenständige Investments. Short-Fonds und Fonds mit Short-Schwerpunkt laufen dann am besten, wenn die Aktienmärkte und die Hedgefonds insgesamt gesehen ihre schwersten Verluste erleiden. Am schlechtesten laufen sie dann, wenn andere Investments am besten laufen. Insofern kann man Fonds mit Short-Tendenz einsetzen, um die Performance seines Portfolios zu glätten. Anstatt unverhoffter Gewinne in guten Monaten bekommt man in den negativsten Monaten mildere Verluste. Aus diesem Grund steigt durch die Aufnahme eines Fonds aus dieser Strategie-Gruppe in ein Portfolio wahrscheinlich das Rendite-Risiko-Verhältnis des Portfolios, obwohl der Fonds an sich keinen Gewinn bringt und manchmal sogar einen Nettoverlust beschert. Manche Anleger nutzen Fonds mit Short-Tendenz zu bestimmten Gelegenheiten. Sie nehmen sie in ihr Portfolio auf, wenn sie der Meinung sind, die Gefahr eines Rückgangs des Aktienmarkts sei überdurchschnittlich groß, und sie liquidieren diese Positionen wieder, wenn sie sich über einen Rückgang der Aktienpreise weniger Sorgen machen.

Der Sektorfonds ist eine Kategorie von Fondsstrategien, die große Ähnlichkeiten mit einem Aktien-Hedgefonds hat (Kombination aus Long- und Short-Positionen mit Leverage), allerdings mit dem namensgebenden Unterschied, dass sich der Manager auf einen spezifischen Sektor spezialisiert (zum Beispiel Technologie- oder Gesundheits-Aktien). Zwar opfert der Sektorfonds die Vorteile der Diversifizierung und des breiteren Spektrums an Gelegenheiten, aber dafür erwirbt ein Manager, der sich auf einen bestimmten Sektor konzentriert, eine höhere Fachkompetenz und wird innerhalb seiner Aktiengruppe treffsicherer als der Manager eines allgemeinen Aktien-Hedgefonds, der in ein breiteres Aktienspektrum investiert. Manche Manager von Dachfonds verteilen die für Aktien vorgesehene Allokation ihrer Strategie lieber auf mehrere Sektorfonds (und suchen für jeden Sektor einen Manager aus) als auf mehrere Aktien-Hedgefonds.

Außer den vorgenannten Long-/Short-Strategien auf Aktien (also Aktien-Hedgefonds, marktneutral, Schwerpunkt long, Schwerpunkt short und Sektorfonds) gibt es noch eine breite Palette von weiteren Hedgefonds-Strategie-Kategorien, unter anderem:

•Merger-Arbitrage. Bei einem Merger bezahlt das übernehmende Unternehmen die Aktien des Übernahmeziels entweder in bar oder durch den Tausch eigener Aktien in einem festgelegten Verhältnis. Wenn ein Merger angekündigt wird, schnellt die Aktie des Übernahmeziels zwar in die Höhe, wird aber trotzdem unterhalb des angekündigten Preises einer Cash-Übernahme oder unterhalb des impliziten Tauschverhältnisses der Aktien des übernehmenden Unternehmens (im Falle einer Übernahme per Aktientausch) gehandelt. Dieser Preisabschlag ergibt sich daraus, dass eine gewisse Unsicherheit besteht, ob die Fusion wirklich durchgeführt wird. Merger-Arbitrage-Fonds versuchen im Falle einer Cash-Übernahme dadurch zu profitieren, dass sie Aktien des Übernahmeziels kaufen, und im Falle eines Deals per Aktientausch dadurch, dass sie Aktien des übernehmenden Unternehmens im passenden Verhältnis verkaufen, sodass sie den Preisabschlag als Gewinn bekommen. Da die große Mehrzahl der angekündigten Fusionen abgeschlossen wird, sind die meisten derartigen Geschäfte rentabel. Das Risiko besteht bei dieser Strategie darin, dass der Verlust – wenn der Deal platzt – ein hohes Vielfaches des Preisabschlags betragen kann, den man im Erfolgsfall gewonnen hätte. Damit man als Merger-Arbitrage-Manager erfolgreich ist, braucht man die Kompetenz und das Geschick, diejenigen Merger auszusuchen, die am Ende wirklich durchgeführt werden. Manche Merger-Arbitrage-Manager versuchen gelegentlich auch, aus einem umgekehrten Merger-Arbitrage-Trade Gewinn zu ziehen – wenn sie glauben, dass eine angekündigte Fusion nicht stattfindet.

•Wandelanleihen-Arbitrage. Wandelanleihen sind Unternehmensanleihen, die eine feste Zinszahlung abwerfen, aber auch die Option beinhalten, eine Anleihe vor der Fälligkeit gegen eine festgelegte Anzahl von Aktien einzutauschen. Wenn der Aktienkurs steigt, treibt er daher den Preis einer Wandelanleihe in die Höhe, weil dadurch der Wandlungswert der Anleihe steigt. Im Endeffekt ist eine Wandelanleihe gewissermaßen eine Kreuzung aus einer Anleihe und einer Call-Option. Eine Trading-Gelegenheit kann dann entstehen, wenn der Wert der impliziten Option einer Wandelanleihe fehlbewertet ist. Der gängigste Trade besteht darin, dass ein Wandelanleihen-Hedgefonds eine Wandelanleihe kauft und das implizite Aktien-Exposure durch den Verkauf der entsprechenden Anzahl von Aktien hedgt. Danach muss das Risiko der Position dadurch gemanagt werden, dass man die Hedge dynamisch so verändert, dass bei Aktienkursänderungen das neutrale Aktien-Exposure erhalten bleibt. Man bezeichnet dieses Verfahren als Delta-Hedging. Die Gewinne dieser Strategie sind eine Kombination aus Zinseinnahmen, Trading-Gewinnen durch Fehlpreisungen und Zinseinnahmen aus Leerverkäufen. Das größte Risiko dieser Strategie rührt daher, dass so gut wie alle Wandelanleihen-Hedgefonds netto long auf Wandelanleihen stehen. Wenn sie wie im Jahr 2008 gleichzeitig liquidieren müssen, weil am Markt die Neigung vorherrscht, sich in Sicherheit bringen zu wollen, kann das immense Ungleichgewicht zwischen Angebot und Nachfrage dazu führen, dass Manager gezwungen sind, Positionen weit unter Preis zu liquidieren.

•Statistische Arbitrage. Der statistischen Arbitrage liegt die Prämisse zugrunde, dass kurzfristige Ungleichgewichte zwischen Kaufund Verkaufsorders kurzfristige Preisverzerrungen verursachen können, die kurzfristige Trading-Gelegenheiten darstellen. Die Strategie der statistischen Arbitrage basiert auf der Rückkehr zum Mittelwert und strebt an, bei übermäßiger Stärke zu kaufen und bei übermäßiger Schwäche zu verkaufen. Dafür verwendet sie statistische Modelle, die angeben, wann kurzfristige Preisbewegungen einzelner Aktien als abweichend von den Preisbewegungen ähnlicher Aktien zu betrachten sind. Der Ursprung dieser Strategie war eine Unterabteilung der statistischen Arbitrage namens Pairs Trading. Beim Pairs Trading werden die Kursverhältnisse zwischen sehr ähnlichen Aktien (zum Beispiel Ford und General Motors) beobachtet und wenn das mathematische Modell anzeigt, dass eine Aktie im Vergleich zur anderen zu viel zugelegt hat (indem sie entweder mehr gestiegen oder weniger gefallen ist), wird sie verkauft und durch den Kauf der anderen Aktie gehedgt. In den ersten Jahren war das Pairs Trading erfolgreich, aber es verlor seinen Vorteil, als zu viele Eigenhandelsteams und Hedgefonds ähnliche Strategien verwendeten. Die heutigen Modelle der statistischen Arbitrage sind viel komplexer. Sie handeln mit Hunderten oder Tausenden Wertpapieren anhand ihrer relativen Preisbewegungen und Korrelationen und müssen dabei eine mehrdimensionale Marktneutralität wahren (also nach Markt, Sektor et cetera). Auch wenn normalerweise die Rückkehr zum Mittelwert das Herzstück dieser Strategie darstellt, können Modelle für die statistische Arbitrage auch andere Arten unkorrelierter oder gar umgekehrt korrelierter Strategien enthalten, zum Beispiel Momentum oder Mustererkennung. Die statistische Arbitrage ist mit einer hochfrequenten Handelsaktivität verbunden, wobei die Trades im Bereich von Sekunden bis Tagen liegen.

•Fixed Income Arbitrage (Arbitrage mit festverzinslichen Wertpapieren, gelegentlich „festverzinsliche Arbitrage“). Diese Strategie versucht, wahrgenommene Fehlpreisungen zwischen verschiedenen Zinsinstrumenten auszunutzen. Die Positionen werden so gewichtet, dass sie gegenüber Änderungen des allgemeinen Zinsniveaus neutral sind, aber bezüglich der Renditekurve in eine bestimmte Richtung neigen – also bezüglich erwarteter Änderungen des Verhältnisses zwischen den kurzfristigen, den mittelfristigen und den langfristigen Zinsen. Ein Beispiel für einen Trade im Rahmen der festverzinslichen Arbitrage: Wenn der Portfoliomanager die 5-jährigen Zinsen für relativ niedrig im Verhältnis zu den kurzfristigeren und längerfristigen Zinsen hält, könnte er einen dreiteiligen Trade eingehen – long auf 2-jährige Schatzanweisungen, short auf 5-jährige Schatzanweisungen und long auf 10-jährige Schatzanweisungen – und die Positionen so gewichten, dass sie insgesamt gegenüber parallelen Verschiebungen der Zinskurve neutral sind. Die festverzinsliche Arbitrage erfordert normalerweise den Einsatz von Hebeln, weil die relativen Preisabweichungen, die sie auszunutzen sucht, meistens klein sind. Das heißt, auch wenn bei Arbitrage-Trades mit festverzinslichen Wertpapieren das Ausmaß potenzieller ungünstiger Preisbewegungen normalerweise ebenfalls gering ist, können gelegentlich trotzdem große Verluste auftreten, weil diese Trades normalerweise stark gehebelt sind.

•Credit Arbitrage. Diese Strategie kann Long- und Short-Positionen auf alle Arten von Kreditinstrumenten beinhalten (zum Beispiel Unternehmensanleihen, Bankdarlehen, Credit Default Swaps oder Collateralized Debt Obligations). In ihrer einfachsten Form ist sie das Kredit-Pendant zu einer Aktien-Hedge-Strategie: Der Manager kauft Unternehmensanleihen, bei denen er erwartet, dass ihre Preise steigen (ihre Zinsen fallen), und er verkauft Unternehmensanleihen, von deren Preisen er erwartet, dass sie anfällig sind. Normalerweise tendiert diese Strategie zu Netto-Long-Positionen. Ebenso wie bei den Aktien-Hedgefonds kann das Netto-Exposure von Credit-Arbitrage-Managern stark variieren. Zwar fahren manche Manager eine echte Arbitrage-Strategie und gleichen ihre Long- und Short-Positionen ungefähr aus, aber die meisten Credit-Arbitrage-Fonds erhalten regelmäßig ein erhebliches Netto-Long-Exposure aufrecht. Eine gängige Methode besteht darin, dass sich Credit-Arbitrage-Manager zum LIBOR (London Interbank Offered Rate) Geld leihen und davon Unternehmensanleihen oder andere Schuldinstrumente kaufen – die Zinsdifferenz zum aufgenommenen Geld ist dann ihr Gewinn. Solange sich die Zinsspreads seitwärts bewegen oder schrumpfen, ist diese Strategie sehr profitabel und die Abwärtsvolatilität ist gering. Wenn die Spreads erheblich steigen, besteht allerdings die Gefahr, dass die Kombination aus der Hebelwirkung und dem eingegangenen Kreditrisiko (durch Netto-Long-Positionen) beträchtliche Verluste verursacht. Das Netto-Long-Kredit-Exposure ist ein viel besserer Anhaltspunkt für das Risiko eines Credit-Arbitrage-Managers als seine historische Abwärtsvolatilität.

•Kapitalstruktur-Arbitrage. Hedgefonds, die auf Kapitalstruktur-Arbitrage spezialisiert sind, suchen nach Situationen, in denen verschiedene Wertpapiere des gleichen Unternehmens im Verhältnis zueinander anscheinend fehlgepreist sind. Beispiele für Kapitalstruktur-Arbitrage sind entgegengesetzte Positionen auf Aktien und Anleihen eines Unternehmens oder auf vorrangige und nachrangige Anleihen desselben Unternehmens.

•Distressed – Not leidende Unternehmen. Viele institutionelle Anleger unterliegen Investmentrichtlinien, laut denen sie Wertpapiere unterhalb einer bestimmten Bonität nicht halten dürfen. Die Zwangsverkäufe, die daher mit der Herabstufung eines Unternehmens einhergehen, dem der Bankrott droht oder das bereits bankrott ist, können dazu führen, dass die Preise seiner Schuldpapiere unter das Niveau fallen, das bei einer Erholung zu erwarten ist. Solche Verkäufe stellen Gelegenheiten für Hedgefonds dar, die kompetent darin sind, die Wahrscheinlichkeiten und Bewertungen zu beurteilen, die mit verschiedenen Restrukturierungs-Szenarien verbunden sind. Dabei werden zwar manchmal auch Short-Positionen eingegangen, aber Distressed-Investing ist meistens eine Long-only-Strategie. Distressed-Fonds halten zwar meistens Schuldpapiere (zum Beispiel Anleihen, Bankdarlehen oder verbriefte Forderungen), aber manchmal auch Aktien von Unternehmen, die im Zuge einer Insolvenz umstrukturiert wurden.

•Ereignisorientiert. Hedgefonds in dieser Kategorie von Strategien handeln vor allem mit Aktien und Schuldpapieren von Unternehmen, die von wesentlichen unternehmensbezogenen Ereignissen beeinflusst werden, zum Beispiel Fusionen, Übernahmen, Ausgliederungen, Restrukturierungen und Bankrotten. Das Investmentrevier der ereignisorientierten Fonds beinhaltet Trading-Gelegenheiten, die von zwei der bereits erwähnten Hedgefonds-Strategien abgedeckt werden – Merger-Arbitrage und Distressed –, und dazu noch Trades, die auf andere Ereignisse als Fusionen und Bankrotte bezogen sind.

•Emerging Markets. Das gemeinsame Thema der Fonds dieser Kategorie ist die Tatsache, dass sie ihre Trades an Märkten von Schwellenländern ausführen. Diese Kategorie kann viele verschiedenartige Strategien beinhalten: Aktien, Kredit, Distressed und verschiedene Typen der Arbitrage. Historisch sind die Emerging Markets volatiler als die entwickelten Märkte und diese Eigenschaft überträgt sich im Allgemeinen auf Hedgefonds, die an diesen Märkten aktiv sind.

•Global Macro. Manager aus dieser Kategorie von Strategien versuchen aus korrekten Prognosen künftiger Trends an großen globalen Märkten Gewinn zu ziehen, unter anderem Aktien, Anleihen und Devisen (FX). Ihre Trades sind zwar per definitionem direktional, sie neigen aber nicht grundsätzlich mehr zur Long- oder mehr zur Short-Seite. Ein Global-Macro-Fonds hat grundsätzlich nicht mit höherer Wahrscheinlichkeit ein Long-Aktien-Exposure als ein Short-Aktien-Exposure, vielmehr gibt seine Netto-Aktienposition die Erwartungen des Managers bezüglich des Aktienmarkts zu einem bestimmten Zeitpunkt wieder. Seine Trades können die Erwartungen bezüglich des Trends einzelner Märkte (zum Beispiel long auf US-Anleihen) oder der Relativen Stärke von Märkten (zum Beispiel long auf US-Anleihen und short auf deutsche Anleihen) widerspiegeln. Manche Global-Macro-Manager verwenden bei ihren Trades nur Instrumente auf der Makro-Ebene (zum Beispiel Futures und ETFs), während andere auch einzelne Wertpapiere innerhalb einer Gruppe von Märkten einsetzen (zum Beispiel die Auswahl der Aktien mit dem besten wahrgenommenen Potenzial, um eine bullishe Tendenz bezüglich des Aktienmarkts umzusetzen). Der Erfolg eines Global-Macro-Fonds hängt davon ab, ob es dem Manager gelingt, die wahrscheinliche Preisbewegungsrichtung großer globaler Markttrends richtig zu analysieren und die daraus resultierenden Trades zur richtigen Zeit umzusetzen.

•Managed Futures und FX (CTAs). Diese Gruppe von Managern führt alle ihre Trades an den Futures- oder den Devisenmärkten oder an beiden aus. In den Vereinigten Staaten bezeichnet man solche Manager üblicherweise als CTAs. Diese Abkürzung steht für „Commodity Trading Advisor“ („Berater für den Rohstoffhandel“), die offizielle Bezeichnung von Managern, die bei der Commodity Futures Trading Commission (CFTC) registriert und Mitglieder der National Futures Association (NFA) sind. Diese Bezeichnung ist aber mindestens in zweifacher Hinsicht irreführend. Erstens ist ein CTA nicht, wie der Name vermuten lässt, ein Berater, sondern ein Fonds- oder Depotmanager mit unmittelbarer Verantwortung. Zweitens handeln CTAs nicht, wie der Name vermuten lässt, nur mit Rohstoffen. Die überwiegende Mehrzahl der CTAs handelt auch mit Future-Kontrakten aus einem oder mehreren Finanzsektoren, etwa auf Aktienindizes, festverzinsliche Wertpapiere oder Devisen. Ironischerweise handeln viele CTAs überhaupt nicht mit Rohstoffen, sondern nur mit Finanz-Futures.

Die meisten CTAs – und vor allem die Mehrzahl derjenigen, die die größten Vermögen verwalten – wenden systematische Trendfolge-Methoden an. Die Systeme, die bei dieser Strategie verwendet werden, geben ein Kaufsignal, wenn der Definition zufolge ein Aufwärtstrend vorliegt, und ein Verkaufssignal, wenn der Definition zufolge ein Abwärtstrend vorliegt. Der Wortbestandteil „-folge“ deutet an, dass solche Systeme erst in den Markt einsteigen, wenn der Trend bereits im Gange ist. Der Vorteil der systematischen Trendfolge-Methode ist, dass sie mit einer gewissen Wahrscheinlichkeit tragfähige langfristige Markttrends erfasst, und das kann sehr profitabel sein. Ein großer Nachteil der Methode ist, dass viele Fehlsignale entstehen können, wenn sich der Markt innerhalb eines breiten Schwankungsbereichs (Trading-Range) bewegt, sodass sich große kumulierte Verluste ansammeln können. Ein weiterer Nachteil ist, dass solche Systeme oft dazu neigen, große noch offene Gewinne wieder abzugeben, bevor sie ein Liquidierungs- oder Wendesignal geben. Abwandlungen des Systems mit dem Zweck, die Aufgabe offener Gewinne zu dämpfen, haben gewöhnlich ihren Preis: Dadurch nimmt die Zahl verfrühter Ausstiegssignale in noch nicht beendeten Trends zu.

In der allgemeinen Wahrnehmung sind Managed Futures und CTAs gleichbedeutend mit der systematischen Trendfolge, aber diese Ansicht ist falsch. Es gibt viele CTAs, die keinen systematischen, sondern einen diskretionären Ansatz verwenden. Und es gibt viele CTAs, deren Strategien nichts mit Trendfolge zu tun haben. Hier eine unvollständige Zusammenstellung alternativer Methoden:

•Gegentrend-Methode (oder Rückkehr zum Mittelwert/Mean Reversion)

•Mustererkennung

•Systematische fundamentale Methode (Systeme, die nicht auf Preisbewegungen, sondern fundamentalen Eingangsgrößen basieren)

•Diskretionäre fundamentale Methode

•Spread-Trading (Long-Positionen auf den einen Futures-Kontrakt und Short-Positionen auf einen anderen Kontrakt im gleichen Markt oder in einem ähnlichen Markt)

•Multisystem-Methode (zum Beispiel eine Kombination aus Trendfolge-, Gegentrend- und Mustererkennungs-Systemen)

Managed Futures werden oft nicht als Hedgefonds-Kategorie betrachtet, sondern als eigene Anlageklasse. Ein Grund dafür ist, dass Manager, die für US-amerikanische Kunden mit Futures handeln, registriert sein müssen und strengen Regulierungen unterliegen, was beides für Hedgefonds nicht gilt. Ein weiterer Faktor ist, dass viele Manager keine Fondsstruktur anbieten, sondern das Geld über Managed Accounts verwalten (siehe Kapitel 16). Allerdings ist die Grenze zwischen Hedgefonds-Managern und CTAs im Laufe der Jahre immer fließender geworden. Zwischen Global-Macro-Managern, die nur an den Futures- und Devisenmärkten traden, und CTAs besteht kein Unterschied. Es stimmt zwar, dass die meisten CTAs systematische Trendfolge-Methoden verwenden und die meisten Makro-Fonds (auch diejenigen, die nur mit Futures und Devisen handeln) vor allem diskretionär handeln, aber es gibt auch diskretionäre CTAs und systematische Global-Macro-Fonds. So gesehen erscheint die Unterscheidung zwischen diesen Gruppen als eigenen Anlageklassen künstlich. Wenn überhaupt, dann ist es sinnvoller, zwischen Strategien zu unterscheiden, zum Beispiel zwischen Systemen oder diskretionären Makro-Methoden (wobei beide Gruppen sowohl CTAs als auch Global-Macro-Hedgefonds enthalten würden), als zwischen Global-Macro-Managern und CTAs.

•Dachfonds. Wie „Fund of Hedge Funds“ schon sagt, verteilen solche Fonds das Geld auf andere Hedgefonds. Die meisten Dachfonds streben eine breite Mischung von Hedgefonds-Strategien an, um die Diversifizierung des Portfolios zu steigern. Manche Dachfonds stellen aber auch themenorientierte Portfolios (zum Beispiel long/short auf Aktien, Kredit, Managed Futures) für Anleger zusammen, die sich in einer bestimmten Kategorie engagieren wollen. Dachfonds bieten den Anlegern einen vielfältigen Service in Bezug auf die umsichtige Investition in Hedgefonds, zum Beispiel die Auswahl von Managern, sorgfältige Prüfung, Portfoliozusammenstellung und Überwachung der Manager. Diese Dienstleistungen bringen allerdings zusätzliche Gebühren neben den Gebühren der Manager mit sich.

Diese Liste ist auf keinen Fall erschöpfend und sie weicht von der Kategorisierung in Hedgefonds-Datenbanken ebenso ab, wie die einzelnen Datenbanken voneinander abweichen. Der Umfang dieser Liste dürfte allerdings die breite Vielfalt von Strategien illustrieren, die über Hedgefonds-Investments zur Verfügung steht, und auch zeigen, wieso man durch die Kombination verschiedener Hedgefonds-Strategien in einem einzigen Portfolio eine wesentliche Diversifizierung erzielen kann – ein Ziel, das man mit traditionellen Investments unmöglich erreichen kann.

Der Grad der Korrelation der verschiedenen Hedgefonds-Strategien zu Aktien ist sehr unterschiedlich. Das eine Extrem sind Long-only-Hedgefonds, die stark mit Aktien korreliert sind, das andere sind negativ korrelierte Shortselling-Strategien. Manche Strategien, etwa Global Macro Managed Futures, sind zu den Aktien vollkommen unkorreliert und ihre langfristige Korrelation tendiert gegen null. Die meisten Hedgefonds-Strategien sind in den meisten Monaten nur moderat positiv zu den Aktienmärkten korreliert. Davon gibt es allerdings eine wichtige Ausnahme: Wenn eine Flucht in die Sicherheit stattfindet und an den Märkten liquidiert wird, erleben die meisten Märkte und die meisten Hedgefonds-Strategien (außer hochgradig liquide Strategien, zum Beispiel Managed Futures) gleichzeitig signifikante Verluste. Ein klassisches Beispiel für ein solches Ereignis war die Finanzpanik, die Ende 2008 die Märkte erfasste. Bei solchen Ereignissen spricht man davon, dass die „Korrelation gegen eins geht“.3

1 Clifford Asness: „An Alternative Future: Part 2“, in: Journal of Portfolio Management (Herbst 2004), S. 8-23.

2 In fast allen Hedgefonds-Prospekten steht, dass die Anreizgebühr nur auf den Teil des Gewinns erhoben wird, der über das letzte Hoch des Nettoinventarwerts (NAV) hinausgeht, auf das eine Anreizgebühr bezahlt wurde (die High Water Mark). Diese Einschränkung ist nötig, damit ein Manager nicht für den gleichen Gewinn zweimal bezahlt wird. Nehmen wir als Beispiel an, dass ein Manager eine Anreizgebühr kassiert, wenn sein NAV bei 2.000 steht, dass der NAV im nächsten Zeitraum auf 1.800 sinkt und im übernächsten auf 2.100 steigt. Am Ende dieses Zeitraums würde nur auf ein Drittel des Gewinns von 300 (den Anteil, der über dem bisherigen NAV-Hoch von 2.000 liegt) eine Anreizgebühr anfallen. Man sollte als Anleger alle Hedgefonds meiden, die keine High-Water-Mark-Klausel haben.

3 Eins (1,0) ist die höchstmögliche Korrelation und sie zeigt an, dass zwei Variablen perfekt korreliert sind. Die Aussage ist allerdings nicht wörtlich gemeint, sondern vielmehr eine bewusste Übertreibung, die ausdrücken soll, dass die Korrelation zwischen den Märkten sehr groß geworden ist.