Track Records können irreführend oder erhellend sein. Zu den größten Fallstricken, wenn man aus Track Records Schlüsse zieht, gehören die folgenden:

1.Versteckte Risiken

2.Irrelevante Daten

3.Gute Performance aufgrund eines hohen Risikos, nicht aufgrund der Fähigkeiten des Managers

4.Fehler durch den Vergleich von Äpfeln mit Birnen

5.Längere, aber weniger aussagekräftige Zeiträume

Eine wichtige Art, auf die Track Records in die Irre führen, ist über Dinge, die darin nicht enthalten sind. Womöglich gibt ein Track Record die Risikoarten, die zu einem Fonds gehören, nicht wieder, wenn seine Strategie sporadischen Risikoereignissen unterliegt und der Track Record kein solches Ereignis umfasst. In diesem Fall ist der Track Record nicht repräsentativ und möglicherweise sogar hochgradig irreführend. Dieses grundlegende Konzept wurde in Kapitel 4 erschöpfend besprochen.

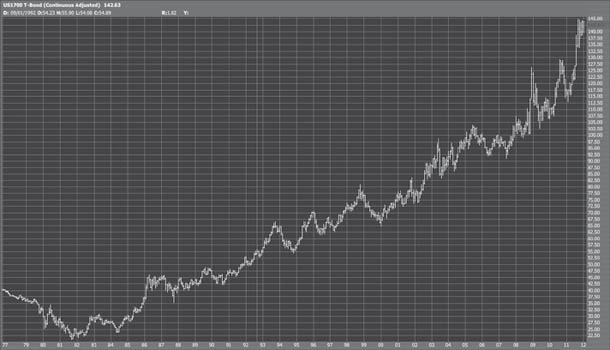

Abbildung 6.1 zeigt, dass sich der Anleihemarkt seit 30 Jahren grundsätzlich in einem Aufwärtstrend befindet. Nun überlegen Sie sich einmal, welche Konsequenzen dieser Track Record für die Allokation von Anleihen in Portfolios hat, die verbreitete Methoden der Portfolio-Optimierung verwenden. Die Portfolio-Optimierung liefert die optimale Mischung von Anlagen, die bei einem angepeilten Volatilitätsniveau (das als Näherung für das Risiko verwendet wird) die höchste Rendite einbringt. Die Ergebnisse der Portfolio-Optimierung beruhen auf den früheren Renditen und Volatilitäten der einzelnen Anlagen sowie den Korrelationen zwischen diesen Anlagen. Allgemein ausgedrückt: Je größer und nachhaltiger ein Aufwärtstrend der Anleihen, umso größer ihre Allokation in einem optimierten Portfolio.

Abbildung 6.1

Kontinuierliche Futures-Position auf Schatzanleihen

Anmerkung: Ein kontinuierlicher Futures-Chart zeigt die Preisentwicklung einer kontinuierlich gehaltenen Long-Position, bereinigt um Kurs-Gaps beim Rollen der Kontrakte.

Quelle: Thinkorswim für TD Ameritrade

Hinter der Portfolio-Optimierung steckt die Annahme, dass frühere Track Records einen brauchbaren Anhaltspunkt für Entscheidungen über die künftige Allokation liefern. Aber wie sinnvoll ist diese Annahme? Konkret in Bezug auf Anleihen gefragt: Wie relevant ist die 30-jährige Historie des Futures? Die treibenden Kräfte hinter der langfristigen Anleihe-Hausse waren der 22-jährige Rückgang der Rohstoffpreise, der 1980 begann, und der gleichzeitige Rückgang der Inflation. Obwohl die Rohstoffpreise 2002 die Talsohle durchschritten haben, blieb die Inflation gedämpft, wozu auch der Wirtschaftskollaps 2008 und seine Nachwehen beitrugen. Die Anleihe-Hausse (gleichbedeutend mit dem langfristigen Zinsverfall) fiel mit dem Rückgang der Inflation von zweistelligen Inflationsraten 1979 und 1980 auf weniger als zwei Prozent in der Zeit nach 2008 zusammen.

Die Zukunftsaussichten von Anleihen sehen allerdings ganz anders aus als ihre frühere Historie. Da die Rendite 30-jähriger Anleihen von fast 15 Prozent im Jahr 1981 auf drei Prozent gesunken ist, ist der Spielraum für einen weiteren Rückgang der Zinsen unabhängig von den sonstigen Annahmen jetzt viel beschränkter. Darum ist der bisherige Rückgang der Zinsen (also der Anstieg der Anleihepreise) als Zukunftsindikator nicht nur nicht repräsentativ, sondern sogar unmöglich. Es ist ja wohl kaum zu erwarten, dass die Zinsen in den kommenden 30 Jahren von drei auf minus zwölf Prozent sinken werden. Hingegen gibt es durchaus Gründe, mit einer Umkehrung des langfristigen Zinsrückgangs zu rechnen. Die Rohstoffpreise haben aufgrund der rapide gestiegenen Nachfrage vonseiten der schnell wachsenden Schwellenländer bereits in einen langfristigen Aufwärtstrend umgeschwenkt. Aufgrund der hohen Arbeitslosigkeit ist die Inflation allerdings bislang noch gedämpft. Aber wenn sich die Beschäftigungslage wieder entspannt, tendiert wahrscheinlich auch die Inflation nach oben. Zudem könnten die verzögerten Auswirkungen der lockeren Geldpolitik, gepaart mit der überbordenden Verschuldung, auf lange Sicht ebenfalls zu steigender Inflation und steigenden Zinsen (also sinkenden Anleihepreisen) führen.

Ironischerweise lassen sich aus genau den Faktoren, die für die frühere Hausse verantwortlich waren, für die Zukunft bearishe Schlüsse ziehen. Die ausgedehnte Hausse der Anleihen, im Zuge deren die langfristigen Zinsen von sehr hohen auf sehr niedrige Niveaus gefallen sind, lässt sehr wenig Spielraum für weitere Kapitalgewinne durch Zinsrückgänge. Dies lässt auf eine erhöhte Wahrscheinlichkeit von Kapitalverlusten schließen, weil Zinsabweichungen jetzt mit höherer Wahrscheinlichkeit nach oben hin auftreten. Zudem bedeutet der langfristige Zinsverfall, dass die Zinseinnahmen jetzt wesentlich geringer sind. In diesem Kontext ist der extrem langwierige Steigflug der Anleihepreise in den letzten 30 Jahren eher ein Argument für künftig niedrigere Anleihepreise als für die Aufstockung der Anleihe-Allokation eines Portfolios.

Frühere Track Records sind nur dann sachdienlich, wenn sie für die Zukunftsaussichten relevant sind. Häufig gibt es zu dieser Annahme keinen Grund und manchmal, etwa im Falle der langfristigen Preisbewegungen der Anleihen, kann man sogar argumentieren, dass die Vergangenheit ein inverser Indikator ist. Man sollte nie Anlageentscheidungen aufgrund früherer Track Records treffen, ohne dass man die Frage stellt, ob es einen Grund zu der Annahme gibt, die früheren Renditen böten einen Anhaltspunkt für die Zukunft.

Gute Performance ist nicht unbedingt eine positive Eigenschaft. Manchmal spiegelt eine frühere überlegene Performance eher die Bereitschaft wider, größere Risiken einzugehen, als das Geschick des Managers. Nehmen wir die Manager von Long/Short-Aktienfonds, die in den Jahren 1998 und 1999 meistens Performance-Stars waren. Manager, die massiv long auf Technologie- und insbesondere auf Internet-Aktien standen, erzielten eine dramatische Outperformance. In dieser Zeit war die Performance umso größer, je riskanter das Portfolio war – also je größer das Netto-Long-Exposure war und je größer die Konzentration auf Internet-Aktien war. Der Markt belohnte Manager, die extrem überbewertete und sogar fundamental wertlose Aktien kauften, indem diese Aktien noch teurer wurden. Manager, die mit ihren Investments vorsichtig vorgingen und sich aus dem Spekulationsfieber heraushielten, verzeichneten eine schwere Underperformance. Ein Anleger, der sich Anfang 2000 Hedgefonds-Manager nach dem Kriterium der besten Performance in der jüngeren Vergangenheit ausgesucht hätte, hätte sich wohl eher die Manager mit den riskantesten Portfolios herausgepickt als die fähigsten Manager. Viele von den besten Performern der Jahre 1998 und 1999 gehörten in den Jahren nach dem Platzen der Internetblase und der Abwärtsbewegung des gesamten Technologiesektors bis 2002 zu den schlechtesten Performern.

Die Performance mancher Hedgefonds, die Kredit-Strategien betreiben, von 2003 bis 2007 ist ein weiteres Beispiel dafür, dass überlegene Ergebnisse eher Risiko als Geschick widerspiegeln. Überwiegend long investierte Hedgefonds, die mit hochverzinslichen Anlagen spekulieren, verdienen an der Differenz zwischen der Rendite der Anleihen, die sie kaufen, und ihren Kreditkosten. Die Gewinne aus dieser Differenz können durch Hebeleinsatz vervielfacht werden. Die Hebelwirkung vergrößert zwar immer den Netto-Zinsertrag, aber sie kann sowohl zu größeren Kapitalgewinnen als auch zu größeren Kapitalverlusten führen, je nachdem, ob die Kredit-Spreads schrumpfen oder wachsen. In den Jahren 2003 bis 2007 wurden die Zinsspannen hochverzinslicher Anleihen zusehends kleiner und dadurch wurden die Zinserträge durch Kapitalgewinne verstärkt. Am besten ging es den Managern mit den größten Hebelwirkungen und dem größten Kredit-Exposure, weil der Hebel sowohl die Zinseinnahmen als auch die Kapitalerträge (durch schrumpfende Spreads) vervielfachte. Das größere Risiko, das sie durch die erhöhte Hebelwirkung eingingen, machte sich nicht bemerkbar, weil es keine Episoden gab, in denen die Kredit-Spreads rapide gestiegen wären und dadurch das Risiko eines größeren Netto-Long-Exposures wiedergegeben hätten. Es hätte also durchaus sein können, dass ein Anleger, der Mitte 2007 Kredit-Hedgefonds anhand der besten Renditen in den drei bis fünf Vorjahren ausgesucht hätte, nicht bei den Fonds mit den fähigsten Managern, sondern bei den Fonds gelandet wäre, die dem Kreditrisiko am stärksten ausgesetzt waren.1 Die Fonds mit dem größten Netto-Long-Exposure liefen in den zwei Jahren danach besonders schlecht, weil die Zinsspannen rasant wuchsen, sodass sie durch Hebelwirkungen verstärkte Kapitalverluste erlitten.

Die Anlegerfalle besteht darin, dass frühere Outperformance manchmal die negative Eigenschaft eines größeren Risikos widerspiegelt – und nicht etwa die positive Eigenschaft eines geschickten Managers. Das größere Risiko wird so lange nicht sichtbar, wie das Marktumfeld günstig bleibt – was ja der Hauptumstand war, durch den die Outperformance zustande kam. Außerdem steigt durch die Art von extremen Kursbewegungen, die überzogene Risiken am stärksten belohnen (zum Beispiel die Internetblase oder die Kreditmarktblase), auch die Wahrscheinlichkeit, dass der Markt einen bedeutenden Wendepunkt erreicht. In diesem Sinne ist die Vergangenheit nicht nur nicht repräsentativ, sondern kann sogar höchst irreführend sein. Man muss als Anleger immer die Gründe für frühere positive Performance durchschauen und einschätzen, ob es irgendeinen Grund gibt, zu erwarten, dass dieselben Faktoren auch in Zukunft relevant sind. Ein Manager, der Anfang 2000 long auf Internet-Aktien stand, hat vielleicht einen tollen Track Record erzielt, aber einem Anleger, der den Grund für die überlegene Performance durchschaut hat, wäre das damit verbundene Risiko aufgefallen. Wie Paul Rubin einmal bemerkt hat: „Verwechseln Sie nie Brillanz mit einer Hausse.“

Sehen Sie sich einmal die folgenden beiden Fonds im selben Strategiebereich an und nehmen wir an, wir würden den maximalen Drawdown als entscheidendes Maß für das Risiko verwenden:

1.Fonds A: maximaler Drawdown 25 Prozent

2.Fonds B: maximaler Drawdown 10 Prozent

Welcher Fonds ist riskanter? Manche Leser halten das vielleicht für eine dumme Frage. Ist es denn nicht offensichtlich, dass Fonds B weniger riskant ist? Nein, nicht unbedingt. In Wirklichkeit reichen die Informationen nicht aus, um die gestellte Frage zu beantworten. Nehmen wir an, wir bekämen ein paar zusätzliche Informationen:

1.Fonds A: maximaler Drawdown 25 Prozent, Spanne des Track Records 7 Jahre

2.Fonds B: maximaler Drawdown 10 Prozent, Spanne des Track Records 3 Jahre

Man kann unmöglich feststellen, welcher Fonds riskanter ist, weil der Fonds mit dem kleineren Drawdown auch einen kürzeren Track Record hat. Und was wäre, wenn man uns sagen würde, der maximale Drawdown von Fonds A in den letzten drei Jahren (also in der Zeit des Track Records von Fonds B) habe nur fünf Prozent betragen (gegenüber den zehn Prozent von B)? Dann würde Fonds A weniger riskant erscheinen. Der Punkt ist, dass wir nicht wissen, wie groß der maximale Drawdown von Fonds B gewesen wäre, wenn er im gesamten identischen Zeitraum wie Fonds A getradet hätte. Es könnte durchaus sein, dass er viel größer gewesen wäre als die 25 Prozent von Fonds A.

Damit Vergleiche bedeutsam sind, müssen sie sich auf denselben Zeitraum beziehen. Wenn man wie im vorliegenden Beispiel den maximalen Drawdown als Vergleichszahl verwendet, sollte man ihn lieber vom späteren Anfangsdatum an bestimmen als ab der Gründung des jeweiligen Fonds. Das gilt für alle Kennzahlen.

Nehmen wir an, wir vergleichen die durchschnittlichen kumulierten Jahresrenditen zweier Aktien-Hedgefonds, die überwiegend long investieren. Fonds A wurde 1995 aufgelegt, Fonds B im Jahr 2000. Wenn man die Rendite ab der Auflegung misst, hat Fonds A einen gewaltigen Vorteil, weil er in mehreren sehr bullishen Jahren getradet hat, in denen Fonds B noch nicht getradet hat. In diesem Beispiel ist der Fonds mit dem längeren Track Record im Vorteil, aber in anderen Fällen ist das umgekehrt. Beispielsweise hätte ein Anfang 1999 lancierter Emerging-Markets-Fonds einen großen Vorteil gegenüber einem solchen Fonds gehabt, der Mitte 1997 gestartet wurde, weil sein Track Record die großen Baissen nicht beinhalten würde, die 1997 und 1998 an den Emerging Markets durch die Bank auftraten. Auch hier kann man einen einseitigen Vergleich dadurch vermeiden, dass man sämtliche Daten des früher gegründeten Fonds ignoriert, die vor dem Anfangsdatum des zweiten Fonds liegen.

Allgemein besagt dieses Prinzip, dass sich Fondsvergleiche auf ähnliche Eigenschaften beziehen sollten, unter anderem:

•Den Zeitraum. Wie die obigen Beispiele zeigen, darf man die Performancezahlen von Fonds, die zu verschiedenen Zeitpunkten aufgelegt wurden, nur für den Zeitraum der Überschneidung miteinander vergleichen.

•Die Strategie/den Stil. Vergleiche zwischen Fonds, die unterschiedliche Strategien verwenden, sind sinnlos, denn die Performance hängt oft sehr vom zugrunde liegenden Markt ab. Ein Vergleich zwischen einem überwiegend long investierenden Aktien-Hedgefonds und einem Fonds, der Arbitrage mit festverzinslichen Anleihen betreibt, wäre zugunsten des Aktienfonds verzerrt, wenn sich der Markt im Vergleichszeitraum in einem allgemeinen Aufwärtstrend befunden hat, und das Gegenteil wäre der Fall, wenn die Aktienkurse vorwiegend rückläufig gewesen wären.

•Die Märkte. Oft sagt die Performance mehr über das Marktumfeld aus als über das Geschick des Managers. Selbst wenn zwei Manager zur selben Kategorie gehören, kann ein Vergleich sehr irreführend sein, wenn sie an verschiedenen Märkten traden. Wenn beispielsweise beide Manager CTAs sind, die Trendfolge betreiben, aber der eine handelt nur an den Rohstoffmärkten und der andere an den Devisenmärkten (FX), würde ein Vergleich bezüglich einer Zeit, in der ein Sektor in einem Trend verlaufen ist und der andere wechselhafte Preisbewegungen verzeichnet hat (ein sehr ungünstiges Umfeld), mehr über die relative Trendbildung der beiden Sektoren aussagen als über die unterschiedlichen Fähigkeiten der beiden Manager.

Normalerweise geht man davon aus, dass längere Track Records eines Fonds aussagekräftiger sind als kürzere Track Records. Diese scheinbar vernünftige Annahme trifft jedoch nicht immer zu. Längere Track Records können aus den folgenden Gründen auch weniger relevant sein:

•Änderungen der Strategie und des Portfolios. Wenn das verwaltete Vermögen mit der Zeit stark wächst, können größere Änderungen der verwendeten Strategien und der gehandelten Märkte notwendig werden. Beispielsweise kann ein Long/Short-Aktienfondsmanager, der seine größten Gewinne mit Small Caps erzielt, gezwungen sein, zu Positionen in immer höher kapitalisierten Aktien überzugehen, wenn sein verwaltetes Vermögen wächst, wobei er die prozentuale Allokation der Small Caps reduziert oder gänzlich aufgibt. Diese erzwungene Verlagerung auf höher kapitalisierte Aktien kann den Vorteil des Managers schrumpfen lassen und zu einem Rückgang der Performance führen. Daher kann es sein, dass die Zahlen aus früheren Jahren nicht für den derzeitigen Anlagestil repräsentativ sind und das Performance-Potenzial deutlich zu hoch angeben.

•Abnehmende Effizienz der Strategie. Die Strategien, die für den Erfolg eines Fonds in früheren Jahren verantwortlich waren, können entweder wegen struktureller Veränderungen des Marktes oder weil andere Fonds ähnliche Strategien einführen, ihre Wirksamkeit verlieren. Daher können die Renditen früherer Jahre viel höher sein als die vom letzten Jahr, denn sie wurden vielleicht in einem Umfeld erzielt, das für die betreffende Strategie sehr günstig war und sich wahrscheinlich nicht wiederholt. Ein gutes Beispiel für dieses Phänomen ist das Performance-Profil von Trendfolge-CTAs mit langem Track Record. In den 1970er-, 1980er- und 1990er-Jahren erzielten Trendfolge-Manager normalerweise hohe Jahresrenditen. Als immer mehr Manager anfingen, ähnliche Strategien einzusetzen, verschlechterte sich die Rendite-Risiko-Performance dieses Stils erheblich. Manager in diesem Strategiebereich, deren Track Records bis in diese früheren Jahrzehnte zurückreichen, hatten normalerweise in den früheren Jahren viel höhere Renditen. Dabei sind zweigeteilte Track Records keine Seltenheit – der frühere Teil weist eine Super-Performance auf und der spätere Teil mittelmäßige Ergebnisse oder Schlimmeres. Falls der frühere Teil des Track Records unter Bedingungen erzielt wurde, die nicht mehr repräsentativ sind und sich wahrscheinlich nicht wiederholen, kann die Strategie dank ihrer Berücksichtigung viel attraktiver erscheinen, als es aufgrund des künftigen Performance-Potenzials gerechtfertigt wäre.

•Wechsel des Portfoliomanagers. Bei Fonds mit längeren Track Records besteht eine höhere Wahrscheinlichkeit, dass der Portfoliomanager gewechselt hat. Vielleicht übernimmt der Portfoliomanager, der den Fonds gegründet hat und für seinen Erfolg verantwortlich war, im Laufe der Zeit Führungsaufgaben und delegiert die unmittelbare Zuständigkeit für das Portfoliomanagement zum Teil oder vollständig an Manager, die er eingestellt hat. Manchmal setzt sich der ursprüngliche Manager sogar ganz oder teilweise zur Ruhe. In anderen Fällen – wenn der Portfoliomanager für eine größere Organisation arbeitet – kann es sein, dass der Fonds unter gleichem Namen weiterbetrieben wird, nachdem der ursprüngliche Fondsmanager gegangen ist und durch einen anderen ersetzt wurde. Wenn im Portfoliomanagement bedeutende Veränderungen stattgefunden haben, kann es sein, dass der erste Abschnitt des Track Records irrelevant oder irreführend ist.

Einer oder mehrere dieser Faktoren können einen längeren Track Record weniger relevant machen als einen kürzeren.

Investment-Missverständnis 17: Es ist vernünftig, bei künftigen Anlageentscheidungen frühere Renditen zu verwenden.

In Wirklichkeit: Frühere Renditen sind irreführend, wenn es Grund zu der Annahme gibt, dass die künftigen Marktbedingungen wahrscheinlich anders sein werden als diejenigen, die für die früheren Renditen bestimmend waren, etwa so wie in dem Beispiel mit dem Anleihemarkt. Außerdem sind frühere Renditen irreführend, wenn Grund zu der Annahme besteht, dass eine bestimmte Strategie im Vergleich zur Vergangenheit ihre Effizienz ganz oder teilweise eingebüßt hat.

Investment-Missverständnis 18: Hohe frühere Renditen sind – wenn man annimmt, dass sie unter mäßigen Drawdowns erzielt wurden – immer ein positives Merkmal.

In Wirklichkeit: Manchmal besagen hohe frühere Renditen eher, dass in einem günstigen Marktumfeld übertriebene Risiken eingegangen wurden, und nicht, dass der Manager fähig ist. Es kann sein, dass das Risiko nicht aus dem Track Record hervorgeht, wenn es episodischer Natur ist und während der Lebensdauer des Fonds keine Risiko-Ereignisse eingetreten sind. Für die Beurteilung der Konsequenzen und der Relevanz von Renditen ist es von entscheidender Bedeutung, dass man ihre Ursache versteht.

Investment-Missverständnis 19: Bei einer quantitativen Beurteilung schneidet ein Manager mit einem Track Record seit Gründung mit einem höheren Rendite-Risiko-Verhältnis besser ab als ein Manager mit niedrigerem Rendite-Risiko-Verhältnis.

In Wirklichkeit: Wenn die Track Records von Managern zu sehr unterschiedlichen Zeitpunkten beginnen, was oft der Fall ist, können die Marktbedingungen in dem Zeitraum, in dem sich die Track Records nicht überschneiden, einen überwiegenden Einfluss auf die Performance-Unterschiede haben. Vergleiche zwischen Managern sollten nur für Zeiten angestellt werden, die zusammenfallen (und nicht seit der jeweiligen Auflegung). Außerdem sind Vergleiche zwischen Managern nur dann aussagekräftig, wenn sie mit ähnlichen Strategien an ähnlichen Märkten handeln.

Investment-Missverständnis 20: Längere Track Records sind aussagekräftiger.

In Wirklichkeit: Manchmal sind längere Track Records weniger aussagekräftig, wenn größere Veränderungen der Strategie oder in der Zuständigkeit für das Portfoliomanagement stattgefunden haben – und solche Änderungen sind bei längeren Track Records wahrscheinlicher.

Track Records sind bei Investment-Entscheidungen zwar wesentliche Komponenten, aber ihre routinemäßige Verwendung und oberflächliche Interpretation kann zu falschen oder gar komplett irreführenden Schlüssen führen. Die entscheidende Frage, die man sich als Anleger stellen muss, lautet, ob die Implikationen des früheren Track Records für die Zukunft maßgeblich sind. In manchen Fällen wird das nicht so sein. Zum Beispiel kann es sein, dass der Track Record eines Aktien-Hedgefonds-Managers, der mit einer Hausse zusammenfällt, überhaupt keinen Hinweis darauf gibt, wie es diesem Manager wohl in einem eher zweideutigen Markt geschweige denn in einer Baisse ergeht. In manchen Fällen spiegelt ein guter Track Record eher das Eingehen exzessiver Risiken in einem gutartigen Umfeld wider als das Geschick des Managers. Um die Relevanz eines früheren Track Records zu beurteilen, muss man als Anleger die Quelle der früheren Gewinne sowie die Risiken durchschauen, die eingegangen wurden, um sie zu erzielen.

1 Natürlich haben viele kreditorientierte Manager von 2003 bis 2007 gute Ergebnisse erzielt, ohne sich überzogenen Kreditrisiken auszusetzen. Der springende Punkt ist allerdings, dass viele andere Manager ihre überlegenen Renditen in jener Zeit hauptsächlich dadurch erzielt haben, dass sie größere Risiken eingegangen sind. Um zwischen diesen beiden unterscheiden zu können, hätte man als Anleger in der Lage sein müssen, die Quelle der überdurchschnittlichen Renditen zu ermitteln.