Sumário: 1. Empreendedorismo e desburocratização no Brasil – 2. Do Estatuto da ME e da EPP (Lei 9.841/1999) à Lei Geral das MEs e EPPs (LC 123/2006) – 3. Da definição de microempresa e de empresa de pequeno porte: 3.1. Enquadramento, desenquadramento e reenquadramento; 3.2. Do pequeno empresário; 3.3. Da simplificação dos procedimentos para abertura e fechamento das MEs e EPPs; 3.4. Das regras especiais de participação em licitações; 3.5. Das regras especiais quanto às obrigações trabalhistas e previdenciárias; 3.6. A situação especial dos pequenos empresários; 3.7. A atuação dos prepostos das MEs e EPPs na Justiça do Trabalho; 3.8. A fiscalização prioritariamente orientadora e o sistema da “dupla visita”; 3.9. Das regras especiais de apoio creditício; 3.10. Das regras especiais de apoio ao associativismo; 3.11. Das regras especiais de apoio ao desenvolvimento empresarial; 3.12. Das regras empresariais gerais de tratamento diferenciado para as MEs e EPPs; 3.13. A Lei 11.101/2005 (Lei de Recuperação de Empresas) e as MEs e EPPs – 4. Questões.

“O governo, em suma, está particularmente sujeito aos bem conhecidos malefícios gerados por uma arrogante, mesquinha, tacanha, ineficiente, morosa e sempre crescente ‘burocracia’. Os socialistas, mesmo durante o aparente apogeu da União Soviética, frequentemente se preocupavam com o problema da burocracia, e tentaram em vão separar o governo do seu aspecto burocrático. Mas Mises, de maneira vigorosa e direta, já havia demonstrado em sua clássica obra Burocracia que tais esperanças eram inúteis. A burocracia, com todos os seus evidentes malefícios, anda de mãos dadas com um governo.

(...)

Portanto, ao passo que a tendência natural de empresas e instituições que operam no livre mercado é ser a mais eficiente possível em atender às demandas dos consumidores, a tendência natural da burocracia estatal é crescer, crescer e crescer, e tudo à custa dos espoliados, extorquidos e ignorantes pagadores de impostos.

Se o lema da economia de mercado é o lucro, o lema da burocracia é o crescimento.” (Murray Rothbard, em Como funciona a burocracia estatal)

No ano de 1979, o Brasil iniciou um processo de desburocratização que atingiu tanto a estrutura organizacional da Administração Pública quanto, sobretudo, o setor da iniciativa privada. Foi criado o Ministério da Desburocratização, pasta que ficou sob o comando do Ministro Hélio Beltrão, um respeitado técnico.

A principal meta a ser atingida, naquele período inicial, era a sistematização e a uniformização das normas que versavam sobre as microempresas, já que até então o que existia era apenas leis esparsas referentes a casos específicos, no mais das vezes relacionados a questões fiscais. No geral, todavia, os pequenos empreendimentos se submetiam às mesmas exigências legais e regulamentares que as grandes empresas, razão pela qual ou optavam pela sonegação de impostos e fraude administrativa, ou estavam fadados ao insucesso.

Foi então que surgiu, no ano de 1984, o primeiro Estatuto da Microempresa (Lei 7.256/1984), que trazia para os microempresários alguns benefícios tributários, administrativos, trabalhistas, previdenciários, creditícios e de desenvolvimento empresarial, e cuja vigência perdurou por quase uma década. De 1984 até os dias atuais, como veremos, houve uma sucessão de estatutos para dar tratamento diferenciado aos micro e pequenos empreendimentos, tal como fez a lei em questão.

Os ideais consagrados no referido Estatuto da Microempresa foram absorvidos pelo legislador constituinte de 1988 ao estabelecer no art. 179 da CF que “a União, os Estados, o Distrito Federal e os Municípios dispensarão às microempresas e às empresas de pequeno porte, assim definidas em lei, tratamento jurídico diferenciado, visando a incentivá-las pela simplificação de suas obrigações administrativas, tributárias, previdenciárias e creditícias, ou pela eliminação ou redução destas por meio de lei”.

A Carta Magna ainda considerou o tratamento favorecido para os pequenos empreendedores como um dos princípios gerais da atividade econômica, conforme previsão contida no seu art. 170, inciso IX.

Posteriormente, já na década de 1990, foi editada uma nova lei acerca do assunto, a Lei 8.864/1994, denominada o Estatuto de Microempresa e da Empresa de Pequeno Porte, que trouxe, como grande inovação, a criação da figura da empresa de pequeno porte, cujo intuito era tornar mais lento e gradual o caminho do pequeno empreendedor do regime jurídico-empresarial simplificado para o regime jurídico-empresarial geral. De fato, a passagem direta de um regime para o outro muitas vezes não era suportada pelo microempresário, que não se adaptava facilmente ao aumento repentino dos custos fiscais e das exigências administrativas.

Dois anos mais tarde surgiu a Lei 9.317/1996, que instituiu o SIMPLES (sistema integrado de pagamento de impostos e contribuições das microempresas e empresas de pequeno porte). A prerrogativa concedida aos pequenos empreendimentos optantes pelo SIMPLES consistia na possibilidade de pagamento de diversos tributos mediante recolhimento único mensal, o que, a um só tempo, diminuía a carga tributária e eliminava certas exigências burocráticas decorrentes da arrecadação fiscal.

Passados mais alguns anos, o GMC (Grupo Mercado Comum), órgão de execução do MERCOSUL, editou a Resolução 59/1998, aprovando um documento intitulado Políticas de apoio às micro, pequenas e médias empresas – Etapa II.

Seguindo as orientações traçadas na referida Resolução do GMC, o Brasil editou a Lei 9.841/1999, que revogou as leis anteriores sobre o tema e instituiu o novo Estatuto da ME e da EPP, salvo a lei do SIMPLES, que permanece em vigor. Após a edição da lei, o Poder Executivo editou o Decreto 3.474/2000, regulamentando-a.

Mais adiante, o Código Civil de 2002, fora de sintonia com a evolução da legislação até então editada sobre o assunto, passou a determinar, em seu art. 970, que “a lei assegurará tratamento favorecido, diferenciado e simplificado ao empresário rural e ao pequeno empresário, quanto à inscrição e aos efeitos daí decorrentes”. As críticas feitas a este dispositivo referem-se ao fato de ter sido (i) empregada a expressão pequeno empresário, quando toda a legislação correlata adotava as expressões microempresário e empresário de pequeno porte, e (ii) de restringir o tratamento privilegiado dispensado a esse pequeno empresário apenas a aspectos relacionados à sua inscrição, quando a própria Constituição Federal já previa, há mais de uma década, um amplo tratamento privilegiado, que engloba os regimes tributário, trabalhista, previdenciário e creditício a que se sujeitam as MEs e EPPs.

Alguns anos depois, a Emenda Constitucional 42/2003, batizada de Reforma Tributária, determinou que a definição de tratamento favorecido e simplificado para as MEs e EPPs fosse feita por meio de lei complementar (art. 146, inciso III, alínea ‘d’, da CF/1988), ressalvando que enquanto tal lei complementar não fosse editada, continuaria em vigor a Lei 9.841/1999.

Seguindo a nova disposição constitucional, foi editada a Lei Complementar 123/2006, batizada de Lei Geral das Micro e Pequenas Empresas, que passou a ser o nosso novo Estatuto das MEs e EPPs, e que aqui chamaremos de Lei Geral das MEs ou EPPs ou simplesmente de Lei Geral, revogando expressamente as Leis 9.317/1996 e 9.841/1999.

Conforme já destacamos, obedecendo ao disposto nos arts. 179 e 146, III, d, da Constituição da República foi editada a Lei Complementar 123/2006, que estabeleceu normas gerais relativas ao tratamento diferenciado e favorecido a ser dispensado às microempresas e empresas de pequeno porte no âmbito dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, especialmente no que se refere, conforme o seu art. 1.°: “I – à apuração e recolhimento dos impostos e contribuições da União, dos Estados, do Distrito Federal e dos Municípios, mediante regime único de arrecadação, inclusive obrigações acessórias; II – ao cumprimento de obrigações trabalhistas e previdenciárias, inclusive obrigações acessórias; III – ao acesso a crédito e ao mercado, inclusive quanto à preferência nas aquisições de bens e serviços pelos Poderes Públicos, à tecnologia, ao associativismo e às regras de inclusão”.

O novo estatuto, seguindo basicamente a mesma linha do diploma anterior, ainda estabeleceu que “o tratamento diferenciado e favorecido a ser dispensado às microempresas e empresas de pequeno porte de que trata o art. 1.° desta Lei Complementar será gerido pelas instâncias a seguir especificadas: I – Comitê Gestor do SIMPLES NACIONAL, vinculado ao Ministério da Fazenda, composto por 4 (quatro) representantes da Secretaria da Receita Federal do Brasil, como representantes da União, 2 (dois) dos Estados e do Distrito Federal e 2 (dois) dos municípios, para tratar dos aspectos tributários; II – Fórum Permanente das Microempresas e Empresas de Pequeno Porte, com a participação dos órgãos federais competentes e das entidades vinculadas ao setor, para tratar dos demais aspectos, ressalvado o disposto no inciso III do caput deste artigo; e III – Comitê para Gestão da Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios, vinculado ao Ministério do Desenvolvimento, Indústria e Comércio Exterior, composto por representantes da União, dos Estados e do Distrito Federal, dos Municípios e demais órgãos de apoio e de registro empresarial, na forma definida pelo Poder Executivo, para tratar do processo de registro e de legalização de empresários e de pessoas jurídicas” (art. 2.° com a nova redação dada pela LC 128/2008).

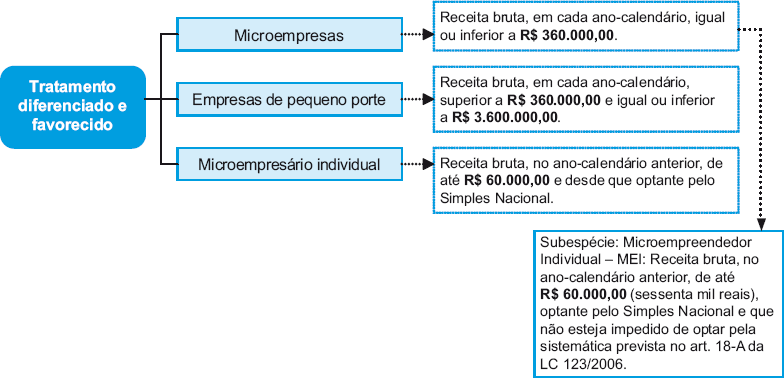

Para os efeitos da LC 123/2006, “consideram-se microempresas ou empresas de pequeno porte a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada e o empresário a que se refere o art. 966 da Lei n.o 10.406, de 10 de janeiro de 2002 (Código Civil), devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso, desde que:

I – no caso da microempresa, aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais); e

II – no caso da empresa de pequeno porte, aufira, em cada ano-calendário, receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 3.600.000,00 (três milhões e seiscentos mil reais)” (art. 3.° com a redação dada pela LC 139/2011).

No regime da lei anterior, os valores eram revisados em decorrência de atualização procedida pelo Poder Executivo Federal por meio de decreto, a qual se baseava na variação acumulada do IGP-DI ou em outro índice que viesse a substituí-lo. No regime atual, a apreciação quanto à necessidade de revisão cabe ao Comitê Gestor de que trata o art. 2.° da LC 123/2006, conforme dispõe o art. 1.°, § 1.°, da mesma lei.

Perceba-se que a lei anterior mencionava “a pessoa jurídica e a firma mercantil individual”, expressões que, atualmente, após a entrada em vigor do CC de 2002, deviam ser entendidas como sociedade empresária e empresário individual. A nova lei corrigiu a redação, atualizando-a em relação às expressões utilizadas pelo Código Civil, mencionando expressamente o empresário individual, a sociedade simples e a sociedade empresária.

A lei ainda dispõe que “no caso de início de atividade no próprio ano-calendário, o limite a que se refere o caput deste artigo será proporcional ao número de meses em que a microempresa ou a empresa de pequeno porte houver exercido atividade, inclusive as frações de meses” (art. 3.°, § 2.°), e que “o enquadramento do empresário ou da sociedade simples ou empresária como microempresa ou empresa de pequeno porte bem como o seu desenquadramento não implicarão alteração, denúncia ou qualquer restrição em relação a contratos por elas anteriormente firmados” (art. 2.°, § 3.°). Nesse ponto, a nova legislação praticamente apenas repetiu os dispositivos da lei anterior.

Destaque-se ainda que o cálculo da receita bruta anual, para efeito de enquadramento, é obtido com “o produto da venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia, não incluídas as vendas canceladas e os descontos incondicionais concedidos” (art. 3.°, § 1.°). Também nesse sentido dispunha a legislação antecedente.

Por fim, ressalte-se que a própria LC 123/2006, no seu art. 3.°, § 4.°, com redação alterada pela LC 128/2008, determina que não poderá se beneficiar do tratamento jurídico diferenciado previsto nesta Lei Complementar, incluído o regime de que trata o art. 12 desta Lei Complementar, para nenhum efeito legal, a pessoa jurídica: “I – de cujo capital participe outra pessoa jurídica; II – que seja filial, sucursal, agência ou representação, no País, de pessoa jurídica com sede no exterior; III – de cujo capital participe pessoa física que seja inscrita como empresário ou seja sócia de outra empresa que receba tratamento jurídico diferenciado nos termos desta Lei Complementar, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo; IV – cujo titular ou sócio participe com mais de 10% (dez por cento) do capital de outra empresa não beneficiada por esta Lei Complementar, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo; V – cujo sócio ou titular seja administrador ou equiparado de outra pessoa jurídica com fins lucrativos, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo; VI – constituída sob a forma de cooperativas, salvo as de consumo; VII – que participe do capital de outra pessoa jurídica; VIII – que exerça atividade de banco comercial, de investimentos e de desenvolvimento, de caixa econômica, de sociedade de crédito, financiamento e investimento ou de crédito imobiliário, de corretora ou de distribuidora de títulos, valores mobiliários e câmbio, de empresa de arrendamento mercantil, de seguros privados e de capitalização ou de previdência complementar; IX – resultante ou remanescente de cisão ou qualquer outra forma de desmembramento de pessoa jurídica que tenha ocorrido em um dos 5 (cinco) anos-calendário anteriores; X – constituída sob a forma de sociedade por ações”.

Mais uma vez praticamente repetindo o que dispunha a legislação passada, a atual Lei Geral das MEs e EPPs restringe o seu campo de atuação, sempre com o intuito de realmente só beneficiar os pequenos empreendimentos.

Veja-se que, de fato, os incisos acima transcritos descrevem situações em que se pressupõe um empreendimento mais organizado e, portanto, não merecedor do tratamento privilegiado que a lei confere. Tanto que a própria também prevê que caso um certo empreendimento qualificado como ME ou EPP venha a incorrer numa das mencionadas situações, a empresa será automaticamente excluída do regime diferenciado da lei. É o que estabelece claramente o § 6.° do dispositivo ora em comento: “Na hipótese de a microempresa ou empresa de pequeno porte incorrer em alguma das situações previstas nos incisos do § 4.°, será excluída do tratamento jurídico diferenciado previsto nesta Lei Complementar, bem como do regime de que trata o art. 12, com efeitos a partir do mês seguinte ao que incorrida a situação impeditiva”.

Até então, pois, vê-se que o novo estatuto praticamente apenas repetiu, frise-se, os dispositivos do estatuto anterior, com uma ou outra mudança de redação, mas sem quase nenhuma alteração relevante.

O ponto mais relevante a ser destacado, em relação ao regramento anterior, é o relativo à criação de um Comitê Gestor do SIMPLES NACIONAL, vinculado ao Ministério da Fazenda, composto por quatro representantes da Secretaria da Receita Federal do Brasil, como representantes da União, dois dos Estados e do Distrito Federal e dois dos municípios, para tratar dos aspectos tributários, de um Fórum Permanente das Microempresas e Empresas de Pequeno Porte, com a participação dos órgãos federais competentes e das entidades vinculadas ao setor, para tratar dos demais aspectos, “ressalvado o disposto no inciso III do caput deste artigo” e de um Comitê para Gestão da Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios, vinculado ao Ministério do Desenvolvimento, Indústria e Comércio Exterior, composto por representantes da União, dos Estados e do Distrito Federal, dos Municípios e demais órgãos de apoio e de registro empresarial, na forma definida pelo Poder Executivo, para tratar do processo de registro e de legalização de empresários e de pessoas jurídicas.

Cabe a essas três instâncias acima mencionadas gerenciar as políticas de tratamento diferenciado e favorecido dispensadas às MEs e EPPs, atuando o Comitê Gestor no âmbito das políticas tributárias e o Fórum Permanente no âmbito das demais políticas, tais como a facilitação do acesso ao crédito, simplificação das legislações trabalhistas e previdenciária etc., tudo conforme os ditames traçados pela Constituição Federal em seu art. 179, já referido.

A legislação anterior previa, de forma expressa e específica, todo o procedimento de enquadramento, desenquadramento e reenquadramento das MEs e EPPs. A lei atual, embora trate da matéria, não o fez da mesma forma, ou seja, não se previu um capítulo próprio da lei para disciplinar, de forma organizada e pormenorizada, o referido procedimento.

No entanto, pode-se afirmar que a submissão ao regime especial previsto na Lei Complementar 123/2006, assim como ocorria no regime da Lei 9.841/1999, é faculdade que depende de ato de vontade praticado pelo titular do empreendimento que se amolde às definições de ME ou de EPP acima referidas.

Assim, quanto ao enquadramento, tratando-se de sociedade empresária ou de empresário individual que já operava antes da promulgação da lei, basta fazer uma simples comunicação ao órgão de registro (Junta Comercial, no caso de sociedades empresárias e empresários individuais, e Cartório de registro civil de pessoas jurídicas, no caso de sociedades simples) quanto ao preenchimento dos requisitos de enquadramento como ME ou EPP.

Em se tratando, todavia, de empreendimento em constituição, previa a lei anterior que deveriam o titular ou os sócios, conforme o caso, declarar à Junta Comercial (i) a sua condição de ME ou EPP, (ii) que a receita bruta anual não excederá, no ano da constituição, os limites fixados na lei, e (iii) que a ME ou EPP não se enquadra em qualquer das hipóteses de exclusão do regime legal (era o que estabelecia claramente o art. 5.° da revogada Lei 9.841/1999). A nova lei não trouxe dispositivo equivalente, o que não nos impede, todavia, de entender que o procedimento continua sendo o mesmo.

Portanto, comunicada a situação à Junta Comercial, nos termos acima mencionados, o nome empresarial do empresário individual ou da sociedade empresária passará a conter a expressão “microempresa” ou “empresa de pequeno porte”, conforme o caso, por extenso ou de forma abreviada (a lei anterior previa isso expressamente, no seu art. 7.°, e a Lei Geral fez o mesmo em seu art. 72). O uso de tais expressões – ME e EPP – é privativo de quem está enquadrado como tal, ou seja, só pode utilizar a expressão ME ou EPP em seu nome empresarial quem efetivamente for enquadrado numa dessas situações legais. Eis o que dispõe o art. 72 da Lei Geral: “as microempresas e as empresas de pequeno porte, nos termos da legislação civil, acrescentarão à sua firma ou denominação as expressões ‘Microempresa’ ou ‘Empresa de Pequeno Porte’, ou suas respectivas abreviações, ‘ME’ ou ‘EPP’, conforme o caso, sendo facultativa a inclusão do objeto da sociedade”. Parece-nos claramente que a presente regra é decorrente da obediência ao princípio da veracidade, que informa a formação do nome empresarial, conforme visto no capítulo II.

No regime da lei anterior, já defendíamos que a comunicação à Junta Comercial – ou ao Cartório civil das pessoas jurídicas, quando se tratar de sociedade simples – a que nos referimos acima não representa um pedido de reconhecimento como ME ou EPP, a ser apreciado e deferido pelo órgão de registro. Este apenas deveria receber a simples comunicação (que podia ser feita, inclusive, por via postal, conforme dispunha o art. 9.° do Estatuto antigo) e proceder aos ajustes pertinentes perante seus assentamentos. Daí porque nós sustentávamos que o “registro” como ME ou EPP não possuía natureza constitutiva, mas meramente declaratória. O mesmo entendimento, na nossa opinião, deve ser mantido no regime atual implantado pela Lei Geral das MEs e EPPs. Assim, basta uma mera comunicação à Junta Comercial ou ao Cartório, conforme o caso.

Pois bem. Enquadrados como ME, um determinado empresário individual ou uma determinada sociedade empresária podem, por exemplo, desenvolver-se. Este, aliás, é o principal objetivo da lei: propiciar o desenvolvimento empresarial dos pequenos empreendedores. Ora, o desenvolvimento desse microempresário ou microempresa pode resultar no aumento de sua receita bruta anual, de modo a extrapolar o limite previsto no art. 3.°, inciso I, da Lei Geral, passando os novos valores a se encaixarem no limite do inciso II do mesmo dispositivo. Nesse caso, haverá um reenquadramento desse empresário ou dessa sociedade empresária, conforme o caso, que perderão a condição de microempresário e passarão a ostentar a condição de empresário de pequeno porte (EPP).

Pode ocorrer, em contrapartida, que um empresário enquadrado como EPP, por exemplo, tenha uma redução na sua receita bruta anual, passando a auferir renda que se encaixe nos limites relativos aos microempresários. Pode ocorrer, ainda, que esse empresário de pequeno porte, ao contrário, aumente sua renda bruta anual, extrapolando os limites previstos na lei, hipótese em que deixará de gozar dos favores legais nela previstos. Em todas essas situações, deverá ser feito, conforme o caso, o respectivo reenquadramento ou desenquadramento, nos termos do que dispõe a nova Lei Geral.

Atente-se, entretanto, para uma importante mudança trazida pela legislação atual. O antigo Estatuto, representado pela Lei 9.841/1999, não adotava um sistema de desenquadramento ou reenquadramento automático. Com efeito, segundo o disposto na antiga legislação, a perda da condição de ME ou de EPP, em decorrência de a receita bruta anual extrapolar os limites legais, somente ocorreria se esse excesso se verificasse: (i) durante dois anos consecutivos ou (ii) em três anos alternados, em um período de cinco anos.

A nova Lei Geral, todavia, optou justamente por um sistema que prevê o reenquadramento e o desenquadramento automáticos, voltando, pois, à sistemática que era adotada na Lei 8.864/1994. Com efeito, dispõe o seu art. 3.°, § 7.°, que “observado o disposto no § 2.° deste artigo, no caso de início de atividades, a microempresa que, no ano-calendário, exceder o limite de receita bruta anual previsto no inciso I do caput deste artigo passa, no ano-calendário seguinte, à condição de empresa de pequeno porte”. Da mesma forma, prevê o § 8.°, do mesmo art. 3.°, que “observado o disposto no § 2.° deste artigo, no caso de início de atividades, a empresa de pequeno porte que, no ano-calendário, não ultrapassar o limite de receita bruta anual previsto no inciso I do caput deste artigo passa, no ano-calendário seguinte, à condição de microempresa”. O § 9.° que “A empresa de pequeno porte que, no ano-calendário, exceder o limite de receita bruta anual previsto no inciso II do caput fica excluída, no mês subsequente à ocorrência do excesso, do tratamento jurídico diferenciado previsto nesta Lei Complementar, incluído o regime de que trata o art. 12, para todos os efeitos legais, ressalvado o disposto nos §§ 9.°-A, 10 e 12”. Por fim, prevê o § 9.°-A: “Os efeitos da exclusão prevista no § 9.° dar-se-ão no ano-calendário subsequente se o excesso verificado em relação à receita bruta não for superior a 20% (vinte por cento) do limite referido no inciso II do caput”.

Essa regra de desenquadramento e reenquadramento automáticos, na nossa opinião, é equivocada, sendo mais adequada a antiga regra da lei anterior, que consagrava a chamada cláusula evolutiva, seguindo orientação, aliás, da Resolução 59/1998, do GMC/Mercosul, que assim dispunha: “deixarão de pertencer à condição de MPMES, somente se durante dois anos consecutivos superarem os parâmetros estabelecidos. Esta cláusula tem por objeto não desestimular o crescimento diante da eventualidade de superar os parâmetros quantitativos que caracterizam o estrato MPMES”.

Finalizando este tópico, registre-se que o DNRC editou a Instrução Normativa 103/2007, regulamentando o procedimento de enquadramento, reenquadramento e desenquadramento das MEs e EPPs. Eis o teor da norma em questão:

“INSTRUÇÃO NORMATIVA N.° 103, 30 DE ABRIL DE 2007.

Dispõe sobre o enquadramento, reenquadramento e desenquadramento de microempresa e empresa de pequeno porte, constantes da Lei Complementar n.° 123, de 14 de dezembro de 2006, nas Juntas Comerciais.

O DIRETOR DO DEPARTAMENTO NACIONAL DE REGISTRO DO COMÉRCIO-DNRC, no uso das atribuições que lhe confere o artigo 4.° da Lei n.° 8.934, de 18 de novembro de 1994, e CONSIDERANDO as simplificações e a desburocratização introduzidas pela Lei Complementar n.° 123, de 14 de dezembro de 2006, especificamente em relação ao que dispõem os artigos 3.° e seus parágrafos, 70 e seus parágrafos, 71, 72 e 73, inciso IV, resolve:

Art. 1.° O enquadramento, reenquadramento e desenquadramento de microempresa e empresa de pequeno porte pelas Juntas Comerciais será efetuado, conforme caso, mediante arquivamento de declaração procedida pelo empresário ou sociedade em instrumento específico para essa finalidade.

Parágrafo único. A declaração a que se refere este artigo conterá, obrigatoriamente:

I – Título da Declaração, conforme o caso:

a) DECLARAÇÃO DE ENQUADRAMENTO DE ME ou EPP;

b) DECLARAÇÃO DE REENQUADRAMENTO DE ME PARA EPP ou DE EPP PARA ME;

c) DECLARAÇÃO DE DESENQUADRAMENTO DE ME ou EPP;

II – Requerimento do empresário ou da sociedade, dirigido ao Presidente da Junta Comercial da Unidade da Federação a que se destina, requerendo o arquivamento da declaração, da qual constarão os dados e o teor da declaração em conformidade com as situações a seguir:

a) enquadramento:

1. nome empresarial, endereço, Número de Identificação do Registro de Empresas – NIRE, data de registro do ato constitutivo e número de inscrição no Cadastro Nacional da Pessoa Jurídica – CNPJ, quando enquadrada após a sua constituição;

2. declaração, sob as penas da lei, do empresário ou de todos os sócios de que o empresário ou a sociedade se enquadra na situação de microempresa ou empresa de pequeno porte, nos termos da Lei Complementar n.° 123, de 2006;

b) reenquadramento:

1. nome empresarial, endereço, Número de Identificação do Registro de Empresas – NIRE, data de registro do ato constitutivo e número de inscrição no Cadastro Nacional da Pessoa Jurídica – CNPJ;

2. a declaração, sob as penas da lei, do empresário ou de todos os sócios de que o empresário ou a sociedade se reenquadra na condição de microempresa ou empresa de pequeno porte, nos termos da Lei Complementar n.° 123, de 2006;

c) desenquadramento

1. nome empresarial, endereço, Número de Identificação do Registro de Empresas – NIRE, data de registro do ato constitutivo e número de inscrição no Cadastro Nacional da Pessoa Jurídica – CNPJ;

2. a declaração, sob as penas da lei, do empresário ou de todos os sócios de que o empresário ou a sociedade se desenquadra da condição de microempresa ou empresa de pequeno porte, nos termos da Lei Complementar n.° 123, de 2006.

Art. 2.° Serão consideradas enquadradas na condição de microempresa ou empresa de pequeno porte nos termos da Lei Complementar n.° 123, de 2006, o empresário e a sociedade empresária regularmente enquadrados no regime jurídico anterior, salvo as que estiverem incursas em alguma das situações impeditivas para enquadramento previstas nos incisos do § 4.° do art. 3.° da mencionada Lei Complementar, que deverão promover o seu desenquadramento.

Parágrafo único. As sociedades anônimas e cooperativas, salvo as de consumo, enquadradas como microempresa ou empresa de pequeno porte no regime jurídico anterior, terão o seu desenquadramento promovido pela Junta Comercial nos termos do art. 5.° desta Instrução Normativa.

Art. 3.° As microempresas e empresas de pequeno porte, nos termos da legislação civil, acrescentarão à sua firma ou denominação as expressões ‘Microempresa’ ou ‘Empresa de Pequeno Porte’, ou suas respectivas abreviações ‘ME’ ou ‘EPP’, conforme o caso, sendo-lhes facultativa a inclusão do objeto da sociedade na denominação social.

§ 1.°A adição ao nome empresarial das expressões ‘Microempresa’ ou ‘Empresa de Pequeno Porte’, ou suas respectivas abreviações ‘ME’ ou ‘EPP’ não poderá ser efetuada no ato de inscrição do empresário e no contrato social.

§ 2.° Somente depois de procedido o arquivamento do ato de inscrição do empresário ou do contrato social e efetuado o enquadramento do empresário ou sociedade na condição de microempresa ou empresa de pequeno porte pela Junta Comercial, mediante arquivamento da declaração de que trata o inciso I do art. 1.° desta Instrução é que, nos atos posteriores, deverá ser efetuada a adição dos termos mencionados no caput.

§ 3.° Arquivada a declaração, mencionada no parágrafo anterior, na Junta Comercial e independentemente de alteração do ato constitutivo, a microempresa adotará, em seguida ao seu nome, a expressão ‘microempresa’ ou, abreviadamente, ‘ME’ e a empresa de pequeno porte, a expressão ‘empresa de pequeno porte’ ou ‘EPP’.

§ 4.° Ocorrendo o desenquadramento da sociedade da condição de microempresa ou empresa de pequeno porte, é obrigatória a inclusão do objeto da sociedade empresária no nome empresarial, mediante arquivamento da correspondente alteração contratual.

Art. 4.° Após o enquadramento como microempresa ou empresa de pequeno porte, ocorrendo uma das situações impeditivas para enquadramento previstas nos incisos do § 4.° do art. 3.° da Lei Complementar n.° 123, de 2006, a sociedade empresária e o empresário deverão arquivar declaração de desenquadramento na Junta Comercial.

Art. 5.° A Junta Comercial, verificando que a sociedade empresária ou o empresário enquadrado na condição de microempresa ou empresa de pequeno porte incorreu em alguma das situações impeditivas para enquadramento previstas nos incisos do § 4.° do art. 3.° da Lei Complementar n.° 123, de 2006, promoverá o seu desenquadramento.

Art. 6.° Quando a sociedade empresária ou o empresário não tiver interesse em continuar enquadrado na condição de microempresa ou empresa de pequeno porte, promoverá o arquivamento, pela Junta Comercial, de declaração de desenquadramento.

Art. 7.° Mediante denúncia de órgãos ou entidades de fiscalização tributária a que se refere o art. 33 da Lei Complementar n.° 123, de 2006, de que a sociedade empresária ou o empresário incorreu em alguma das situações impeditivas para enquadramento como microempresa ou empresa de pequeno porte, estabelecidas nos incisos do § 4.° do art. 3.° da referida Lei Complementar, a Junta Comercial promoverá o arquivamento da correspondente comunicação e cadastrará o teor da denúncia no Cadastro Estadual de Empresas Mercantis – CEE.

Art. 8.° A comprovação da condição de microempresa ou empresa de pequeno porte pelo empresário ou sociedade será efetuada mediante certidão expedida pela Junta Comercial.

Art. 9.° As microempresas e empresas de pequeno porte estão desobrigadas da realização de reuniões e assembleias em qualquer das situações previstas na legislação civil, as quais serão substituídas por deliberação representativa do primeiro número inteiro superior à metade do capital social, salvo:

I – disposição contratual em contrário;

II – exclusão de sócio (mantida a regra do Código Civil).

Art. 10. Os empresários e as sociedades enquadrados na condição de microempresa ou empresa de pequeno porte ficam dispensados da publicação de qualquer ato societário.

Art. 11. Esta Instrução entra em vigor na data de sua publicação.

Publicada no D.O.U. de 22.05.2007.”

Além das figuras dos microempresários e dos empresários de pequeno porte, expressões há muito conhecidas no ordenamento jurídico brasileiro, o Código Civil de 2002 acrescentou outra: a do pequeno empresário, prevista no seu art. 970.

No capítulo II, destacamos que a doutrina majoritária vinha entendendo que essa expressão pequeno empresário abrangia tanto os microempresários quanto os empresários de pequeno porte, interpretação essa, inclusive, consolidada no Enunciado 235 do CJF. No entanto, a Lei Geral esclareceu a polêmica, estabelecendo em seu art. 68 que, na verdade, “Considera-se pequeno empresário, para efeito de aplicação do disposto nos arts. 970 e 1.179 da Lei n.° 10.406, de 10 de janeiro de 2002 (Código Civil), o empresário individual caracterizado como microempresa na forma desta Lei Complementar que aufira receita bruta anual até o limite previsto no § 1.° do art. 18-A”. O artigo 18-A, por sua vez, trata do MEI – Microempreendedor Individual, e dispõe em seu § 1.° que “Para os efeitos desta Lei Complementar, considerase MEI o empresário individual a que se refere o art. 966 da Lei n° 10.406, de 10 de janeiro de 2002 (Código Civil), que tenha auferido receita bruta, no ano-calendário anterior, de até R$ 60.000,00 (sessenta mil reais), optante pelo Simples Nacional e que não esteja impedido de optar pela sistemática prevista neste artigo.”

O pequeno empresário, portanto, é exclusivamente o empresário individual que, caracterizado como ME, aufira renda bruta anual ínfima, não excedente a R$ 60.000,00. Trata-se, enfim, de uma subespécie de microempresa, mas que não pode jamais tomar a forma de sociedade empresária, já que a lei deixa clara a exigência de que se trate de um empresário individual.

Esse pequeno empresário, além de se beneficiar de todas as regras especiais previstas na Lei Geral para as MEs e EPPs, receberá ainda, em algumas situações, um tratamento ainda mais especial. Basta citar, por exemplo, a regra do art. 1.179, § 2.°, do CC, a qual, conforme já vimos, o isenta de qualquer obrigação escritural.

Para o MEI, as regras para inscrição na Junta Comercial são bem mais simples, em obediência a novos dispositivos legais que foram acrescentados ao texto original da lei pela LC 139/2011. Conforme o § 1.° do art. 4.°, “O processo de abertura, registro, alteração e baixa do Microempreendedor Individual (MEI) de que trata o art. 18-A desta Lei Complementar, bem como qualquer exigência para o início de seu funcionamento, deverão ter trâmite especial e simplificado, preferencialmente eletrônico, opcional para o empreendedor na forma a ser disciplinada pelo CGSIM, observado o seguinte: I – poderão ser dispensados o uso da firma, com a respectiva assinatura autógrafa, o capital, requerimentos, demais assinaturas, informações relativas ao estado civil e regime de bens, bem como remessa de documentos, na forma estabelecida pelo CGSIM; e II – o cadastro fiscal estadual ou municipal poderá ser simplificado ou ter sua exigência postergada, sem prejuízo da possibilidade de emissão de documentos fiscais de compra, venda ou prestação de serviços, vedada, em qualquer hipótese, a imposição de custos pela autorização para emissão, inclusive na modalidade avulsa”.

E, por fim, o § 3.° estabelece que “ficam reduzidos a 0 (zero) os valores referentes a taxas, emolumentos e demais custos relativos à abertura, à inscrição, ao registro, ao alvará, à licença, ao cadastro e aos demais itens relativos ao disposto nos §§ 1.° e 2.° deste artigo”.

Uma das preocupações específicas da nova legislação foi simplificar o procedimento de abertura e fechamento das microempresas e das empresas de pequeno porte, já que no Brasil, reconhecidamente, “abrir” e “fechar” uma empresa representava – e ainda representa, em muitos casos – uma verdadeira via crucis para aqueles que resolvem se aventurar num empreendimento qualquer. Todo o aparelho burocrático estatal se apresenta, tornando a abertura da empresa algo demasiadamente custoso e demorado. Não é por outro motivo, então, que boa parte dos empreendimentos econômicos, no Brasil, são exercidos na informalidade.

Assim, a nova Lei Geral, em seu art. 4.°, previu que “na elaboração de normas de sua competência, os órgãos e entidades envolvidos na abertura e fechamento de empresas, dos 3 (três) âmbitos de governo, deverão considerar a unicidade do processo de registro e de legalização de empresários e de pessoas jurídicas, para tanto devendo articular as competências próprias com aquelas dos demais membros, e buscar, em conjunto, compatibilizar e integrar procedimentos, de modo a evitar a duplicidade de exigências e garantir a linearidade do processo, da perspectiva do usuário”. O dispositivo em questão é daqueles que “diz muito, mas não diz nada”. Ele apenas impõe diretrizes de atuação a serem seguidas pelos órgãos administrativos das três esferas de governo, no sentido de que simplifiquem as exigências para a abertura e fechamento de empresas. Melhor seria, na nossa opinião, que a própria Lei Geral já estabelecesse o procedimento, em vez de apenas ditar regras programáticas.

No mesmo sentido é a norma do art. 5.° da Lei Geral, segundo a qual “os órgãos e entidades envolvidos na abertura e fechamento de empresas, dos 3 (três) âmbitos de governo, no âmbito de suas atribuições, deverão manter à disposição dos usuários, de forma presencial e pela rede mundial de computadores, informações, orientações e instrumentos, de forma integrada e consolidada, que permitam pesquisas prévias às etapas de registro ou inscrição, alteração e baixa de empresários e pessoas jurídicas, de modo a prover ao usuário certeza quanto à documentação exigível e quanto à viabilidade do registro ou inscrição”.

Segundo a regra em questão, portanto, todos aqueles que desejarem empreender devem ter fácil acesso, até mesmo pela internet, a todas as informações necessárias à abertura e ao fechamento de empresas. Sendo assim, cabe aos órgãos competentes elaborar panfletos e guias, por exemplo, para orientação dos interessados. Aqui cabe uma singela indagação: era preciso que uma lei estabelecesse isso expressamente? Será que tudo isso não é uma obrigação óbvia que deveria ser cumprida desde sempre pelos órgãos encarregados pelo registro dos empresários no Brasil?

Também nesse mesmo sentido é a regra do parágrafo único do dispositivo em análise, segundo o qual “as pesquisas prévias à elaboração de ato constitutivo ou de sua alteração deverão bastar a que o usuário seja informado pelos órgãos e entidades competentes: I – da descrição oficial do endereço de seu interesse e da possibilidade de exercício da atividade desejada no local escolhido; II – de todos os requisitos a serem cumpridos para obtenção de licenças de autorização de funcionamento, segundo a atividade pretendida, o porte, o grau de risco e a localização; e III – da possibilidade de uso do nome empresarial de seu interesse”.

Mais uma vez é preciso indagar: será que não é uma obrigação intrínseca dos órgãos encarregados de registro cumprir as determinações acima delineadas, independentemente de imposição legal? O que a lei fez, ao que nos parece, foi apenas reconhecer que no Brasil, até a sua entrada em vigor, os órgãos públicos de registro eram completamente ineficientes na prestação dos serviços de informação relativos às suas atividades. A lei então resolveu obrigá-los a cumprir uma obrigação que, em qualquer lugar do mundo, se pressupõe seja cumprida normalmente: informar corretamente os cidadãos acerca dos serviços públicos que determinados órgãos da administração pública desempenham.

O art. 6.° da Lei Geral, por sua vez, traz mais uma norma de caráter programático, determinando que “os requisitos de segurança sanitária, metrologia, controle ambiental e prevenção contra incêndios, para os fins de registro e legalização de empresários e pessoas jurídicas, deverão ser simplificados, racionalizados e uniformizados pelos órgãos envolvidos na abertura e fechamento de empresas, no âmbito de suas competências”. Caberá a esses órgãos, pois, prever regras mais simples para as MEs e EPPs, respeitando a sua condição diferenciada, mas sem deixar que elas operem sem o devido preenchimento das condições mínimas de segurança. O que se deve fazer, por exemplo, é tentar diminuir os custos de tais procedimentos para os microempresários e para os empresários de pequeno porte.

Complementando a regra do caput do art. 6.°, prevê o seu § 1.° que “os órgãos e entidades envolvidos na abertura e fechamento de empresas que sejam responsáveis pela emissão de licenças e autorizações de funcionamento somente realizarão vistorias após o início de operação do estabelecimento, quando a atividade, por sua natureza, comportar grau de risco compatível com esse procedimento”. Trata-se apenas de mais uma regra de simplificação procedimental para a abertura de empresas. Quanto a essas atividades consideradas de risco, dispõe o § 2.° que “os órgãos e entidades competentes definirão, em 6 (seis) meses, contados da publicação desta Lei Complementar, as atividades cujo grau de risco seja considerado alto e que exigirão vistoria prévia”.

Ainda no mesmo sentido da regra do art. 6.°, a nova Lei Geral previu também a possibilidade de as prefeituras municipais emitirem alvarás provisórios de funcionamento, evitando que as MEs e EPPs só possam funcionar depois de ultimadas todas as etapas do burocrático procedimento de legalização da empresa. Assim, estabelece o art. 7.° que “exceto nos casos em que o grau de risco da atividade seja considerado alto, os Municípios emitirão Alvará de Funcionamento Provisório, que permitirá o início de operação do estabelecimento imediatamente após o ato de registro”. E a LC 128/2008 acrescentou um parágrafo único a esse dispositivo, determinando o seguinte: “nos casos referidos no caput deste artigo, poderá o Município conceder Alvará de Funcionamento Provisório para o microempreendedor individual, para microempresas e para empresas de pequeno porte: I – instaladas em áreas desprovidas de regulação fundiária legal ou com regulamentação precária; ou II – em residência do microempreendedor individual ou do titular ou sócio da microempresa ou empresa de pequeno porte, na hipótese em que a atividade não gere grande circulação de pessoas”.

Por sua vez, o art. 8.° da lei Geral assegura aos empresários entrada única de dados cadastrais e de documentos, resguardada a independência das bases de dados e observada a necessidade de informações por parte dos órgãos e entidades que as integrem.

Regra interessante, na matéria em questão, qual seja, a simplificação dos procedimentos de abertura e fechamentos de empresas, está contida no art. 9.° da Lei Geral, ao determinar que “o registro dos atos constitutivos, de suas alterações e extinções (baixas), referentes a empresários e pessoas jurídicas em qualquer órgão envolvido no registro empresarial e na abertura da empresa, dos três âmbitos de governo, ocorrerá independentemente da regularidade de obrigações tributárias, previdenciárias ou trabalhistas, principais ou acessórias, do empresário, da sociedade, dos sócios, dos administradores ou de empresas de que participem, sem prejuízo das responsabilidades do empresário, dos sócios ou dos administradores por tais obrigações, apuradas antes ou após o ato de extinção.”

Com efeito, são muitos os casos em que empresários ou sociedades empresárias deixam de se registrar, de se manterem regularmente registrados ou de “dar baixa” nos seus atos de registro em razão da pendência de obrigações tributárias, trabalhistas ou previdenciárias. Isso só contribui para que muitos permaneçam na informalidade ou nunca saiam dela, o que é ruim para a economia nacional. Nesse ponto, portanto, acertou o legislador.

Seguindo a mesma ideia do caput do art. 9.°, o seu § 1.° previu também que “o arquivamento, nos órgãos de registro, dos atos constitutivos de empresários, de sociedades empresárias e de demais equiparados que se enquadrarem como microempresa ou empresa de pequeno porte bem como o arquivamento de suas alterações são dispensados das seguintes exigências: I – certidão de inexistência de condenação criminal, que será substituída por declaração do titular ou administrador, firmada sob as penas da lei, de não estar impedido de exercer atividade mercantil ou a administração de sociedade, em virtude de condenação criminal; II – prova de quitação, regularidade ou inexistência de débito referente a tributo ou contribuição de qualquer natureza”.

Na verdade, a Lei 8.934/1994 (Lei de Registro de Empresas Mercantis), em seu art. 37, parágrafo único, já previa a inexigibilidade da “prova de quitação, regularidade ou inexistência de débito referente a tributo ou contribuição de qualquer natureza”. Mas as Juntas Comerciais não seguiam, muitas vezes, a determinação legal, exigindo uma lista de certidões para realizar arquivamentos, com base em instrução normativa do DNRC. Ocorre que a única certidão que poderia ser exigida seria a do FGTS, em virtude de previsão legal constante do art. 47 da Lei 8.212/1991, com redação dada pela Lei 9.528/1997. No que toca às MEs e EPPs, todavia, já era inexigível a apresentação das certidões, por força do que dispunha o art. 36 do antigo Estatuto. Mas em Pernambuco, por exemplo, mesmo com a entrada em vigor da nova Lei Geral, o Decreto 19.539/1997 continua servindo como pretexto para a exigência de certidão emitida pela Fazenda Estadual.

Sendo assim, é importante destacar que, em caso de exigência indevida de regularidade por parte da Junta Comercial competente, deve-se ajuizar mandado de segurança contra o ato do Presidente da Junta, perante a Justiça Federal, já que se trata de matéria técnica, relativa ao registro de empresa. Nesse sentido, cite-se o seguinte julgado:

Administrativo. Constitucional arquivamento de atas e documentos. Registro comercial. Exigência de certidão do fisco estadual. Impossibilidade. – A Lei n.° 8.934, de 18 de novembro de 1994, determina que, além dos documentos que devem instruir obrigatoriamente os pedidos de arquivamento de atos perante a Junta Comercial, nenhum outro deve ser exigido dos empresários individuais e sociedades empresárias (parágrafo único do artigo 37). – Consultando as regras de funcionamento da Junta Comercial, não encontramos qualquer alusão ao condicionamento da execução dos atos de registro comercial pela mesma à prévia verificação da regularidade fiscal, mormente emanadas de decreto estadual, sob pena de extrapolar os limites definidos em Lei. – Apelação e remessa oficial improvidas (TRF/5.ª Região, 2.ª Turma, AMS 93.076/PE, Rel. Des. Manuel Erhadt (convocado), DJ 27.10.2006, p. 1264 – n.° 207, 2006).

O § 2.° do mesmo art. 9.°, por sua vez, prevê que “não se aplica às microempresas e às empresas de pequeno porte o disposto no § 2.° do art. 1.° da Lei n.° 8.906, de 4 de julho de 1994”, o qual determina que “os atos e contratos constitutivos de pessoas jurídicas, sob pena de nulidade, só podem ser admitidos a registro, nos órgãos competentes, quando visados por advogados”. Assim, os atos e contratos constitutivos de MEs e EPPs não precisam estar visados por advogado.

E mais: a LC 139/2011 acrescentou alguns parágrafos ao art. 9.° da Lei Geral. O § 3.° estabelece que “No caso de existência de obrigações tributárias, previdenciárias ou trabalhistas referidas no caput, o titular, o sócio ou o administrador da microempresa e da empresa de pequeno porte que se encontre sem movimento há mais de 12 (doze) meses poderá solicitar a baixa nos registros dos órgãos públicos federais, estaduais e municipais independentemente do pagamento de débitos tributários, taxas ou multas devidas pelo atraso na entrega das respectivas declarações nesses períodos, observado o disposto nos §§ 4.° e 5.°”.

O referido § 4.° estabelece que “A baixa referida no § 3.° não impede que, posteriormente, sejam lançados ou cobrados impostos, contribuições e respectivas penalidades, decorrentes da simples falta de recolhimento ou da prática comprovada e apurada em processo administrativo ou judicial de outras irregularidades praticadas pelos empresários, pelas microempresas, pelas empresas de pequeno porte ou por seus titulares, sócios ou administradores”.

Por sua vez, o novo § 5.° determina que “a solicitação de baixa na hipótese prevista no § 3.° deste artigo importa responsabilidade solidária dos titulares, dos sócios e dos administradores do período de ocorrência dos respectivos fatos geradores”.

Para efetivar a baixa nos respectivos cadastros os referidos órgãos terão o prazo de 60 dias e, uma vez esgotado este prazo sem a manifestação do órgão competente, presumir-se-á a baixa dos registros das microempresas e a das empresas de pequeno porte (art. 9.°, §§ 6.° e 7.° da Lei Geral, incluídos pela LC 128/2008).

No entanto, o novo § 8.° traz a seguinte ressalva: “excetuado o disposto nos §§ 3.° a 5.° deste artigo, na baixa de microempresa ou de empresa de pequeno porte aplicar-se-ão as regras de responsabilidade previstas para as demais pessoas jurídicas”.

O também novo § 9.° traz uma regra explicativa, pela qual, “para os efeitos do § 3.° deste artigo, considera-se sem movimento a microempresa ou a empresa de pequeno porte que não apresente mutação patrimonial e atividade operacional durante todo o ano-calendário”.

A LC 139/2011 acrescentou, ainda, mais três parágrafos ao art. 9.°:

“§ 10. No caso de existência de obrigações tributárias, previdenciárias ou trabalhistas, principais ou acessórias, o MEI poderá, a qualquer momento, solicitar a baixa nos registros independentemente do pagamento de débitos tributários, taxas ou multas devidas pelo atraso na entrega das respectivas declarações nesses períodos, observado o disposto nos §§ 1.° e 2.°.

§ 11. A baixa referida no § 10 não impede que, posteriormente, sejam lançados ou cobrados do titular impostos, contribuições e respectivas penalidades, decorrentes da simples falta de recolhimento ou da prática comprovada e apurada em processo administrativo ou judicial de outras irregularidades praticadas pela empresa ou por seu titular.

§ 12. A solicitação de baixa na hipótese prevista no § 10 importa assunção pelo titular das obrigações ali descritas”.

Seguindo a linha de eliminação de exigências burocráticas para as MEs e EPPs no procedimento de abertura e fechamento, dispõe o art. 10 da Lei Geral que “não poderão ser exigidos pelos órgãos e entidades envolvidos na abertura e fechamento de empresas, dos três âmbitos de governo: I – excetuados os casos de autorização prévia, quaisquer documentos adicionais aos requeridos pelos órgãos executores do Registro Público de Empresas Mercantis e Atividades Afins e do Registro Civil de Pessoas Jurídicas; II – documento de propriedade ou contrato de locação do imóvel onde será instalada a sede, filial ou outro estabelecimento, salvo para comprovação do endereço indicado; III – comprovação de regularidade de prepostos dos empresários ou pessoas jurídicas com seus órgãos de classe, sob qualquer forma, como requisito para deferimento de ato de inscrição, alteração ou baixa de empresa, bem como para autenticação de instrumento de escrituração”.

Por fim, prevê o art. 11 da Lei Geral que “fica vedada a instituição de qualquer tipo de exigência de natureza documental ou formal, restritiva ou condicionante, pelos órgãos envolvidos na abertura e fechamento de empresas, dos 3 (três) âmbitos de governo, que exceda o estrito limite dos requisitos pertinentes à essência do ato de registro, alteração ou baixa da empresa”.

No capítulo V da Lei Geral, intitulado Do acesso aos mercados e que compreende os arts. 42 a 49, cuidou o legislador de estabelecer normas especiais para a disciplina da participação das MEs e EPPs em licitações públicas, concedendo-lhes condições privilegiadas nos certames licitatórios, o que de fato foi uma inovação relevante, mas que traz certas preocupações para os especialistas do direito administrativo, notadamente quanto à possibilidade de fraudes.

Feito o alerta quanto a essas ponderações iniciais, passemos então a analisar especificamente de que forma a Lei Geral deu tratamento privilegiado às MEs e EPPs.

De acordo com o art. 42 da Lei Geral, nas licitações públicas, a comprovação de regularidade fiscal das microempresas e empresas de pequeno porte somente será exigida para efeito de assinatura do contrato. Já o art. 43 da mesma lei determina que as microempresas e empresas de pequeno porte, por ocasião da participação em certames licitatórios, deverão apresentar toda a documentação exigida para efeito de comprovação de regularidade fiscal, mesmo que esta apresente alguma restrição.

Os dispositivos acima referidos devem ser interpretados conjuntamente, e dessa interpretação se conclui que a ME e a EPP não estão dispensadas de apresentar a documentação relativa à comprovação de sua regularidade fiscal: a lei apenas previu que elas apenas não serão excluídas do certame licitatório se a documentação indicar irregularidades.

Assim, mesmo com pendências fiscais, por exemplo, uma ME ou EPP pode participar normalmente de todo o procedimento licitatório, podendo inclusive vir a ser declarada vencedora. A efetiva regularização fiscal só será exigida, então, quando da celebração do contrato. Por outro lado, se a ME ou EPP sequer apresentar a sua documentação fiscal – esteja ela irregular ou não – deve ser desclassificada do certame. Afinal, repita-se, a lei não lhe isentou do dever de apresentar os documentos anteriormente, mas apenas de estar regularizada anteriormente. Mesmo que ela esteja irregular quanto às suas obrigações fiscais, deve apresentar os documentos pertinentes, e a Administração não deve excluí-la por isso. Se ela sequer apresentar os documentos, porém, sua exclusão é medida que se impõe.

Caso ocorra de o licitante vencedor ser uma ME ou EPP com pendências fiscais, prevê o § 1.° do art. 43 que “havendo alguma restrição na comprovação da regularidade fiscal, será assegurado o prazo de 2 (dois) dias úteis, cujo termo inicial corresponderá ao momento em que o proponente for declarado o vencedor do certame, prorrogáveis por igual período, a critério da Administração Pública, para a regularização da documentação, pagamento ou parcelamento do débito, e emissão de eventuais certidões negativas ou positivas com efeito de certidão negativa”.

A redação do dispositivo não foi das melhores, porque gera dúvidas de interpretação quanto ao momento do início do prazo de dois dias úteis previsto para a regularização fiscal necessária à contratação efetiva. Com efeito, a lei diz que tal prazo se inicia a partir do “momento em que o proponente for declarado o vencedor do certame”, mas a que momento exatamente se refere o legislador? Seria já com a sua classificação definitiva em primeiro lugar entre os licitantes? Ou seria somente após a adjudicação do objeto licitado pela ME ou EPP respectiva?

A resposta a essas indagações parece ter sido dada pelo § 2.° da norma em questão, segundo o qual “a não regularização da documentação, no prazo previsto no § 1.° deste artigo, implicará decadência do direito à contratação, sem prejuízo das sanções previstas no art. 81 da Lei n.° 8.666, de 21 de junho de 1993, sendo facultado à Administração convocar os licitantes remanescentes, na ordem de classificação, para a assinatura do contrato, ou revogar a licitação”. Ao mencionar que a ausência de comprovação da regularização fiscal no prazo estipulado acarreta a “decadência do direito à contratação”, resta claro que essa comprovação só deverá ser feita após a adjudicação. Da mesma forma, ao permitir a aplicação do art. 81 da Lei 8.666/1993, também fica claro que se está considerando que objeto licitado já foi realmente adjudicado.

Portanto, somente após a adjudicação do objeto licitado pela ME ou EPP considerada vencedora é que será contado o prazo de dois dias úteis para que a mesma comprove a sua regularização fiscal, caso a documentação que foi apresentada anteriormente aponte alguma pendência. Destaque-se, ainda, que o referido prazo, segundo a própria lei, pode ser prorrogado por igual período a critério da Administração, restando evidente, pois, que a lei conferiu competência discricionária ao administrador para prorrogar ou não o prazo, o que exige, obviamente, que a respectiva prorrogação ou não prorrogação seja devidamente justificada.

Ponto extremamente interessante referente aos dispositivos ora em comento – arts. 42 e 43 da Lei Geral – é o seguinte: podem tais preceitos ser interpretados de forma extensiva, aplicando-se também, analogicamente, a outros requisitos legais de habilitação das MEs e EPPs? Parece-nos que sim. Assim, se o edital exigia, por exemplo, que a ME ou EPP fosse registrada num determinado órgão profissional, como o CREA, e estivesse ela com suas anuidades atrasadas, poderia participar normalmente do certame, mas após ser declarada vencedora, teria o prazo de dois dias úteis para comprovar a sua regularização perante o órgão mencionado.

Outra regra que prevê tratamento privilegiado nas licitações para as MEs e EPPs é a do art. 44, segundo o qual “nas licitações será assegurada, como critério de desempate, preferência de contratação para as microempresas e empresas de pequeno porte”. A norma em questão é realmente bastante inovadora, mas precisa ser explicada com mais detalhes.

Em primeiro lugar, cumpre esclarecer o que a Lei Geral entende exatamente por empate. Ao contrário do que se pode imaginar, esse empate de que trata a lei não ocorre apenas quando a proposta de uma ME ou EPP for igual à melhor proposta oferecida por uma empresa normal, mas também quando a diferença entre elas é muito pequena. É o que dispõe o § 1.° do art. 44, segundo o qual “entende-se por empate aquelas situações em que as propostas apresentadas pelas microempresas e empresas de pequeno porte sejam iguais ou até 10% (dez por cento) superiores à proposta mais bem classificada”. No mesmo sentido é a regra do § 2.°, aplicável especificamente ao pregão: “na modalidade de pregão, o intervalo percentual estabelecido no § 1.° deste artigo será de até 5% (cinco por cento) superior ao melhor preço”. Vê-se, pois, que a Lei Geral criou o que já se está chamando de empate ficto ou ficção de empate, uma vez que este se configura, juridicamente, não apenas quando houver mais de uma proposta com valores idênticos, mas também quando houver propostas com valor aproximado, cuja diferença se situe num limite percentual, o qual, no pregão, é de 5%, enquanto nas demais modalidades licitatórias é de 10%.

Assim definido o “empate”, e uma vez caracterizado, prevê o art. 45 da Lei Geral três soluções distintas. No inciso I, prevê a lei que “a microempresa ou empresa de pequeno porte mais bem classificada poderá apresentar proposta de preço inferior àquela considerada vencedora do certame, situação em que será adjudicado em seu favor o objeto licitado”. Perceba-se, pois, que a Lei Geral não previu que, havendo empate, seja dada imediatamente a vitória à ME ou EPP. A lei apenas conferiu uma segunda chance a elas, sendo-lhes facultado alterar, posteriormente, a sua proposta original, de modo a que esta passe a ser inferior à proposta inicialmente classificada em primeiro lugar. Se elas assim o fizerem, serão consideradas vencedoras.

Caso a faculdade prevista no inciso I não seja exercida pela ME ou EPP respectiva, o inciso II estabelece uma outra solução, prevendo que “não ocorrendo a contratação da microempresa ou empresa de pequeno porte, na forma do inciso I do caput deste artigo, serão convocadas as remanescentes que porventura se enquadrem na hipótese dos §§ 1.° e 2.° do art. 44 desta Lei Complementar, na ordem classificatória, para o exercício do mesmo direito”. Veja-se que a lei não estabeleceu que sejam convocadas todas as MEs e EPPs participantes do certame licitatório para que eventualmente exerçam a faculdade constante do § 1.°. Serão chamadas apenas as MEs ou EPPs que tenham oferecido proposta que se enquadre nos limites percentuais previstos no art. 44, §§ 1.° e 2.°. Se não houver nenhuma outra ME ou EPP nessa situação, então será considerada vencedora a empresa normal que se classificou em primeiro lugar.

Pode ser ainda que as MEs ou EPPs que se enquadrem na previsão normativa do inciso II, analisada acima, tenham oferecido, originalmente, propostas equivalentes, hipótese em que se aplicará a regra do inciso III: “no caso de equivalência dos valores apresentados pelas microempresas e empresas de pequeno porte que se encontrem nos intervalos estabelecidos nos §§ 1.° e 2.° do art. 44 desta Lei Complementar, será realizado sorteio entre elas para que se identifique aquela que primeiro poderá apresentar melhor oferta”.

Caso nenhuma das soluções constantes dos incisos I, II e III do art. 45 seja aplicada, prevê o § 1.° desse dispositivo que “na hipótese da não contratação nos termos previstos no caput deste artigo, o objeto licitado será adjudicado em favor da proposta originalmente vencedora do certame”. Assim, a empresa normal que originalmente fizer a melhor proposta deverá ficar aguardando, na expectativa de que nenhuma ME ou EPP que eventualmente se enquadre numa das situações descritas nos incisos acima mencionados exerça a faculdade que lhe é outorgada pela Lei Geral. Se isso ocorrer, a Administração Pública então declarará essa empresa como vencedora, e ela adjudicará o objeto licitado.

Em se tratando de pregão, o § 3.° prevê regra especial, determinando que “no caso de pregão, a microempresa ou empresa de pequeno porte mais bem classificada será convocada para apresentar nova proposta no prazo máximo de 5 (cinco) minutos após o encerramento dos lances, sob pena de preclusão”.

Perceba-se, desde já, que as regras ora em análise só terão aplicação quando a proposta mais bem classificada for feita por uma empresa normal e a segunda for feita por uma ME ou EPP. Se, em contrapartida, a proposta mais bem classificada foi da própria ME ou EPP, ela simplesmente será considerada vencedora. Essa conclusão é óbvia, já que a Lei Geral tem o objetivo de privilegiá-las, e não de prejudicá-las. Ainda assim, o legislador fez questão de deixar isso bem claro, ao dispor, no art. 45, § 2.°, que “o disposto neste artigo somente se aplicará quando a melhor oferta inicial não tiver sido apresentada por microempresa ou empresa de pequeno porte”.

Ainda no campo do tratamento privilegiado dado às MEs e EPPs em matéria de licitações públicas, previu a Lei Geral, em seu art. 46, que elas poderão emitir um tipo especial de título de crédito quando a Administração Pública não pagar, em trinta dias, valores referentes a empenhos liquidados de titularidade das mesmas. Eis o que diz a norma em questão: “a microempresa e a empresa de pequeno porte titular de direitos creditórios decorrentes de empenhos liquidados por órgãos e entidades da União, Estados, Distrito Federal e Município não pagos em até 30 (trinta) dias contados da data de liquidação poderão emitir cédula de crédito microempresarial”.

Ocorre que a Lei Geral não especificou as regras jurídicas aplicáveis a esse título de crédito especial, determinando apenas que o mesmo seja regulamentado no prazo de 180 dias a partir da publicação da lei e que a ele sejam aplicadas, subsidiariamente, as normas que regulam as cédulas de crédito comercial. É o que estabelece o parágrafo único do art. 46: “a cédula de crédito microempresarial é título de crédito regido, subsidiariamente, pela legislação prevista para as cédulas de crédito comercial, tendo como lastro o empenho do poder público, cabendo ao Poder Executivo sua regulamentação no prazo de 180 (cento e oitenta) dias a contar da publicação desta Lei Complementar”.

Além das regras constantes dos arts. 44, 45 e 46, que preveem, como visto, privilégios específicos para as MEs e EPPs em matéria de licitação, tais como a desnecessidade de comprovação da regularidade fiscal para participar do certame e a preferência em caso de empate, a Lei Geral ainda estabeleceu outros privilégios, consistentes na possibilidade conferida ao poder público de criar procedimentos licitatórios diferenciados que deem tratamento favorecido às MEs e EPPs.

Com efeito, segundo o art. 47, “nas contratações públicas da União, dos Estados e dos Municípios, poderá ser concedido tratamento diferenciado e simplificado para as microempresas e empresas de pequeno porte objetivando a promoção do desenvolvimento econômico e social no âmbito municipal e regional, a ampliação da eficiência das políticas públicas e o incentivo à inovação tecnológica, desde que previsto e regulamentado na legislação do respectivo ente”.

Cumpre destacar, inicialmente, que essas licitações diferenciadas só podem ser criadas se houver previsão expressa em lei específica do ente competente (União, Estados, Distrito Federal e Municípios). Ademais, a criação dessas licitações deve sempre ter em vista uma finalidade clara: promover o desenvolvimento econômico e social do município ou da região, ampliar a eficiência das políticas públicas e incentivar a inovação tecnológica.

Além dos dois requisitos acima apontados – expressa previsão em lei específica e atingimento de finalidades especiais – é preciso ainda que se observe o disposto no art. 49 da Lei Geral, que estabelece vedações à criação dessas licitações diferenciadas. Assim, “não se aplica o disposto nos arts. 47 e 48 desta Lei Complementar quando: I – os critérios de tratamento diferenciado e simplificado para as microempresas e empresas de pequeno porte não forem expressamente previstos no instrumento convocatório; II – não houver um mínimo de 3 (três) fornecedores competitivos enquadrados como microempresas ou empresas de pequeno porte sediados local ou regionalmente e capazes de cumprir as exigências estabelecidas no instrumento convocatório; III – o tratamento diferenciado e simplificado para as microempresas e empresas de pequeno porte não for vantajoso para a administração pública ou representar prejuízo ao conjunto ou complexo do objeto a ser contratado; IV – a licitação for dispensável ou inexigível, nos termos dos arts. 24 e 25 da Lei 8.666, de 21 de junho de 1993”.

Portanto, presentes os requisitos delineados no art. 47 – previsão em lei específica e atingimento dos fins previstos na lei – e ausentes os impedimentos constantes do art. 49, poderá a Administração Pública criar procedimentos licitatórios que favoreçam as MEs e EPPs, nos termos do art. 48 da Lei Geral.

Em primeiro lugar, prevê o referido dispositivo, no seu inciso I, que pode ser criado procedimento licitatório “destinado exclusivamente à participação de microempresas e empresas de pequeno porte nas contratações cujo valor seja de até R$ 80.000,00 (oitenta mil reais)”. Assim, quando a contratação não ultrapassar o valor mencionado, o certame pode prever a participação exclusiva de microempresas e empresas de pequeno porte.

O dispositivo em questão ainda prevê, em seu inciso II, a criação de procedimento licitatório “em que seja exigida dos licitantes a subcontratação de microempresa ou de empresa de pequeno porte, desde que o percentual máximo do objeto a ser subcontratado não exceda a 30% (trinta por cento) do total licitado”. Quanto a esse procedimento, especificamente, determina o § 2.° que “os empenhos e pagamentos do órgão ou entidade da administração pública poderão ser destinados diretamente às microempresas e empresas de pequeno porte subcontratadas”.

Já no inciso III, o dispositivo prevê também a possibilidade de criação de procedimento licitatório “em que se estabeleça cota de até 25% (vinte e cinco por cento) do objeto para a contratação de microempresas e empresas de pequeno porte, em certames para a aquisição de bens e serviços de natureza divisível”.

Por fim, ressalte-se que em qualquer dos três casos acima mencionados, determina o § 1.° do art. 48 que “o valor licitado por meio do disposto neste artigo não poderá exceder a 25% (vinte e cinco por cento) do total licitado em cada ano civil”.

Após tratar das definições de ME e de EPP, de estabelecer a disciplina procedimental relativa ao enquadramento, reenquadramento e desenquadramento dos empresários e sociedades empresárias nessas categorias, de criar regras simplificadas para a sua abertura e fechamento e para a participação delas em licitações, o Estatuto passa a dar efetividade específica ao comando constitucional contido no art. 179 da Carta Magna, que determina o estabelecimento de regimes simplificados e favorecidos aos microempresários e empresários de pequeno porte no que tange às suas obrigações trabalhistas, previdenciárias, tributárias e creditícias.

No que se refere às regras trabalhistas, a Lei Geral, embora tenha inovado em alguns pontos em relação ao Estatuto anterior, ainda foi muito tímida, mais uma vez ignorando a patente realidade de que muitos microempresários e empresários de pequeno porte não suportam os altos custos da folha salarial, o que os faz preferir, na maioria das vezes, a contratação informal. Ocorre que, futuramente, estes contratos de trabalho informais serão reconhecidos pela Justiça do Trabalho, que condenará esses pequenos empreendedores a pagar altas indenizações. É assim que ocorre na prática, e por isso a Justiça do Trabalho é vista por boa parte do meio empresarial como uma das grandes inimigas do empreendedorismo. Cabia ao legislador ter previsto normas mais eficazes para combater essa realidade prática, desonerando a folha salarial das MEs e EPPs, por exemplo, o que estimularia a contratação regular e aumentaria o índice de empregos formais no Brasil. Tomara que estas regras ainda venham um dia, quem sabe no tão esperado momento em que o Congresso Nacional aprove a Reforma Trabalhista.

Feitas essas observações iniciais, analisemos as regras trazidas pela Lei Geral. Segundo o seu art. 50, com a redação alterada pela LC 127/2007, “as microempresas e as empresas de pequeno porte serão estimuladas pelo poder público e pelos Serviços Sociais Autônomos a formar consórcios para acesso a serviços especializados em segurança e medicina do trabalho”. Trata-se de mais uma norma programática da lei, que apenas estabelece diretrizes gerais de atuação ao poder público no sentido de dar cumprimento aos objetivos legais. Em síntese, o dispositivo supratranscrito, ao que parece, além de veicular uma determinação ao Poder Executivo, confere a ele, para exercício desse mister, a prerrogativa de instrumentalizar a estimulação pretendida por meio de normas legais e até mesmo infralegais. Assim sendo, cabe ao Poder Executivo, por meio de suas Secretarias e Ministérios, editar Portarias, Resoluções, Instruções Normativas, entre outros atos normativos secundários, a fim de tornar menos complexa a burocracia relativa ao acesso aos serviços de medicina e segurança do trabalho por parte dos microempresários e aos empresários de pequeno porte.

Além desses entraves burocráticos que devem ser eliminados pelo próprio Poder Executivo, o art. 51 da Lei Geral já estabelece, diretamente, a dispensa do cumprimento de algumas obrigações acessórias previstas na Consolidação das Leis do Trabalho, tais como a manutenção de livro de inspeção do trabalho (art. 628, § 1.°, da CLT) e a anotação de férias em livro ou ficha (art. 135, § 2.°, da CLT), repetindo o que o Estatuto já previa. Eis o teor do art. 51 da Lei Geral: “as microempresas e as empresas de pequeno porte são dispensadas: I – da afixação de Quadro de Trabalho em suas dependências; II – da anotação das férias dos empregados nos respectivos livros ou fichas de registro; III – de empregar e matricular seus aprendizes nos cursos dos Serviços Nacionais de Aprendizagem; IV – da posse do livro intitulado ‘Inspeção do Trabalho’; e V – de comunicar ao Ministério do Trabalho e Emprego a concessão de férias coletivas”.

Ressalte-se, todavia, que mais uma vez repetindo o disposto no Estatuto anterior, a Lei Geral determinou, em seu art. 52, que “o disposto no art. 51 desta Lei Complementar não dispensa as microempresas e as empresas de pequeno porte dos seguintes procedimentos: I – anotações na Carteira de Trabalho e Previdência Social – CTPS; II – arquivamento dos documentos comprobatórios de cumprimento das obrigações trabalhistas e previdenciárias, enquanto não prescreverem essas obrigações; III – apresentação da Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social – GFIP; IV – apresentação das Relações Anuais de Empregados e da Relação Anual de Informações Sociais – RAIS e do Cadastro Geral de Empregados e Desempregados – CAGED”.

As obrigações trabalhistas e previdenciárias previstas nesse dispositivo, dada a sua importância, não tiveram seu cumprimento dispensado, o que, repita-se, já era feito no Estatuto anterior.

Nesse ponto, cumpre destacar que a maioria dos doutrinadores entende que as disposições da Lei Geral acerca da simplificação do regime trabalhista e previdenciário aplicável às MEs e EPPs não cumprem, de forma satisfatória, o comando constitucional constante do art. 179 da Constituição da República. Com efeito, a simples dispensa do cumprimento de algumas obrigações acessórias é medida ineficiente para dar efetividade plena à norma encartada no art. 179 da Carta Magna. Melhor seria que o legislador tivesse aproveitado a oportunidade que mais uma vez lhe foi dada e estabelecido um regime jurídico trabalhista e previdenciário verdadeiramente especial para as MEs e EPPs, conforme já apontamos acima.

No que se refere ao pequeno empresário de que trata o art. 68 da Lei Geral (vide tópico 3.2 deste capítulo), foram previstas regras especiais. Com efeito, o art. 53 havia lhes conferido, além dos privilégios já analisados no tópico antecedente, os seguintes: “I – faculdade de o empresário ou os sócios da sociedade empresária contribuir para a Seguridade Social, em substituição à contribuição de que trata o caput do art. 21 da Lei n.° 8.212, de 24 de julho de 1991, na forma do § 2.° do mesmo artigo, na redação dada por esta Lei Complementar; II – dispensa do pagamento das contribuições sindicais de que trata a Seção I do Capítulo III do Título V da Consolidação das Leis do Trabalho – CLT, aprovada pelo Decreto-Lei n.° 5.452, de 1.° de maio de 1943; III – dispensa do pagamento das contribuições de interesse das entidades privadas de serviço social e de formação profissional vinculadas ao sistema sindical, de que trata o art. 240 da Constituição Federal, denominadas terceiros, e da contribuição social do salário-educação prevista na Lei n.° 9.424, de 24 de dezembro de 1996; IV – dispensa do pagamento das contribuições sociais instituídas pelos arts. 1.° e 2.° da Lei Complementar n.° 110, de 29 de junho de 2001”.

Nesse ponto, frise-se, o legislador criou regras que, com certeza, seriam mais eficientes e ajudariam muito mais o pequeno empresário a se desenvolver. Infelizmente, esses privilégios atenderiam apenas a uma ínfima parcela de empreendedores, uma vez que o conceito de pequeno empresário é deveras restritivo, neste se enquadrando apenas o empresário individual com renda bruta anual não excedente a R$ 36.000,00. Destaque-se, entretanto, que o gozo dessas prerrogativas não era eterno, uma vez que, segundo o parágrafo único do dispositivo em questão, “os benefícios referidos neste artigo somente poderão ser usufruídos por até 3 (três) anos-calendário”.

Todavia, é importante ressaltar que a Lei Complementar 127/2007 revogou o art. 53 acima transcrito e que a Lei Complementar 128/2008, conforme já mencionamos, criou a figura especial do microempreendedor individual – MEI, que tem seu tratamento tributário disciplinado no art. 18-A e seguintes da Lei Geral.

No que se refere ao acesso à Justiça do Trabalho, o legislador da Lei Geral mais uma vez inovou em relação ao antigo Estatuto, estabelecendo, em seu art. 54, que “é facultado ao empregador de microempresa ou de empresa de pequeno porte fazer-se substituir ou representar perante a Justiça do Trabalho por terceiros que conheçam dos fatos, ainda que não possuam vínculo trabalhista ou societário”.

Essa regra foi muito importante, porque muitas vezes, por exemplo, o microempresário precisava fechar seu pequeno comércio para participar da audiência trabalhista, já que a Justiça do Trabalho exigia que o preposto tivesse vínculo jurídico com o empresário demandado em juízo. Agora é possível que o preposto seja alguém sem vínculo jurídico, mas que conheça dos fatos narrados no processo.

No mesmo sentido, vale destacar a alteração realizada na Lei 9.099/1995 (Lei dos Juizados Especiais Cíveis): “o réu, sendo pessoa jurídica ou titular de firma individual, poderá ser representado por preposto credenciado, munido de carta de preposição com poderes para transigir, sem haver necessidade de vínculo empregatício” (art. 9.°, § 4.o, com a redação dada pela Lei 12.137, de 2009).

Praticamente repetindo regra que constava do art. 12 do Estatuto anterior, previu a Lei Geral, em seu art. 55, que “a fiscalização, no que se refere aos aspectos trabalhista, metrológico, sanitário, ambiental e de segurança, das microempresas e empresas de pequeno porte deverá ter natureza prioritariamente orientadora, quando a atividade ou situação, por sua natureza, comportar grau de risco compatível com esse procedimento”.

Dissemos que a regra praticamente repetiu a anterior porque nesta se mencionavam apenas a fiscalização trabalhista e previdenciária, enquanto na regra atual, a despeito de ter sido omitida especificamente a fiscalização previdenciária – o que não se justifica –, foram acrescentadas referências à fiscalização metrológica, sanitária, ambiental e de segurança.

Enfim, a fiscalização trabalhista, metrológica, sanitária, ambiental e de segurança, quanto às MEs e EPPs, devem ter um caráter mais orientador ou pedagógico do que propriamente um caráter sancionador ou punitivo. De fato, devem os fiscais dessas áreas priorizar a orientação aos microempresários e empresários de pequeno porte quanto às suas obrigações, sobretudo porque muitos deles não possuem uma assessoria jurídica ou contábil, a qual é custosa e, pois, privilégio dos médios e grandes empreendimentos.

Outra distinção da Lei Geral para o Estatuto anterior, quanto a esse ponto, é a restrição feita no final do caput do art. 55, segundo o qual essa fiscalização prioritariamente orientadora não deve ser praticada quando a atividade ou situação for de alto risco por natureza. Nesse sentido, o § 3.° do artigo em questão assim determinou: “os órgãos e entidades competentes definirão, em 12 (doze) meses, as atividades e situações cujo grau de risco seja considerado alto, as quais não se sujeitarão ao disposto neste artigo”.