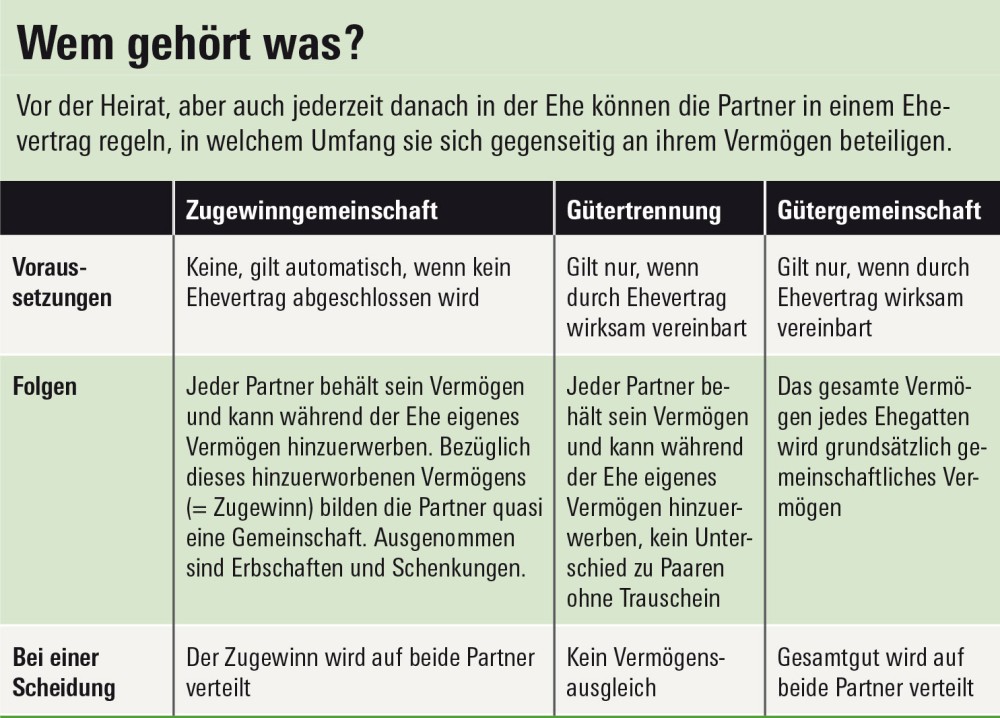

Treffen Ehepartner keine eigenen Regelungen, leben sie im gesetzlichen Güterstand der Zugewinngemeinschaft.

Er hat eine Wohnung geerbt, sie besitzt ein Wertpapierdepot, gemeinsam haben sie als Paar ohne Trauschein eine Gartengarnitur angeschafft. Durch die Heirat ändert sich an den Eigentumsverhältnissen grundsätzlich nichts: Wohnung und Wertpapiere werden durch den Gang zum Standesamt nicht automatisch gemeinsames Eigentum. Es sei denn, dies ist ausdrücklich gewünscht und die Partner vereinbaren in einem notariellen Ehevertrag Gütergemeinschaft. Dies ist heute, anders als in früheren Zeiten, jedoch eher eine Ausnahme.

Haben Sie keinen Ehevertrag abgeschlossen, leben Sie im gesetzlichen Güterstand der Zugewinngemeinschaft. Dies bedeutet: Bei allem, was ein Partner während der Ehe an Vermögen erwirbt, hat der andere einen rechnerischen Ausgleichsanspruch, falls es zur Scheidung kommt.

Beispiel: Corinna kauft sich nach der Heirat von ihrem Geld ein teures Bild, das sie im gemeinsamen Wohnzimmer aufhängt. Das Bild gehört allein Corinna. Ihr Ehepartner Bernd kann es ihr bei einer Scheidung nicht streitig machen. Da Corinna es nach der Heirat angeschafft hat, ist aber der gesamte Wert des Bildes Zugewinn.

Folge: Sollte es zur Scheidung von Bernd kommen, müsste sie ihm die Hälfte vom Wert des Bildes im Rahmen des Zugewinnausgleichs abtreten.

Unter Zugewinn ist der Vermögenszuwachs während der Ehe zu verstehen. Er wird für jeden Ehegatten getrennt berechnet. Schenkungen und Erbschaften bleiben außen vor. Kommt es zur Scheidung, wird der Zugewinnausgleich vorgenommen. Es wird dann ermittelt, wie hoch der während der Ehe erwirtschaftete Vermögenszuwachs beim einzelnen Partner ist. Dieser Zugewinn wird rechnerisch jeweils auf beide Partner verteilt und ausgeglichen, sodass bei jedem Ehegatten im Ergebnis derselbe Vermögenszuwachs vorliegt. Weitere Einzelheiten zur Zugewinngemeinschaft siehe „Regelungen zum Vermögen”, S. 145.

Viele Ehepaare haben die Vorstellung, dass alle Sachen, die sie im Laufe der Ehe anschaffen, automatisch ihnen beiden gemeinsam gehören. Aber das stimmt nicht, wie wir weiter oben bereits ausführlich dargelegt haben.

Im Prinzip gilt dasselbe für Schulden, die ein Partner zu Beginn der Ehe hat oder nach der Heirat neu eingeht. Verpflichtet zur Rückzahlung ist ausschließlich derjenige, der den Kreditvertrag unterschrieben hat. Daran ändert sich durch Heirat nichts.

Beispiel: Frank hat sich kurz vor der Heirat mit Bettina eine kleine Segeljacht gekauft und dies über Kredit finanziert. Da er allein den Darlehensvertrag unterschrieben hat, ist nur er allein zur Rückzahlung der Raten verpflichtet. Bettina muss nicht für Franks Kredit mit geradestehen, weil sie ihn heiratet. Dasselbe gilt, wenn Frank die Jacht erst nach der Heirat kauft. Nur er allein muss die Raten zurückzahlen.

Derjenige, der die Schulden eingegangen ist, muss den Kredit zurückzahlen. Der andere Partner hat nichts damit zu tun.

Etwas anderes gilt natürlich, wenn beide Partner einen Kreditvertrag unterschrieben haben, egal ob vor oder nach der Heirat, zum Beispiel für die Finanzierung einer Immobilie. Dann haften sie als Gesamtschuldner. Das bedeutet, dass die Bank sich wegen der Rückzahlung wahlweise an den einen oder anderen Partner halten kann. Absprachen untereinander, wer welchen Anteil an der Schuldenlast tragen soll, interessieren die Bank nicht. Das ist wie beim Gemeinschaftskonto, das überzogen wird (siehe „Konto – meins, deins, unseres?“, S. 41).

Leisten Sie niemals vorschnell eine Unterschrift, wenn es um Darlehens- oder Bürgschaftserklärungen für Ihren Partner geht. Auch wenn er Sie dazu drängt, sollten Sie sich der weitreichenden Folgen bewusst sein und im Zweifel besser von der Unterschrift absehen. Stellen Sie sich einfach nur vor, dass Ihre Beziehung wider Erwarten in die Brüche geht. Die Bank interessiert dies nicht. Sie kann Sie aus dem Kreditvertrag oder der Bürgschaft voll in Anspruch nehmen, falls Ihr Partner nicht zahlen kann.

In einer Partnerschaft kommt es vor, dass einer dem anderen finanziell unter die Arme greift, wenn der andere aus welchen Gründen auch immer knapp bei Kasse ist oder ein Partner sich gern etwas kaufen möchte, für das ihm augenblicklich die Mittel fehlen.

Beispiel: Claudia hat ihrer Partnerin Meike vor der Hochzeit Geld für ein Auto geliehen. Die beiden haben vertraglich festgelegt, in welchen Raten Meike ihr das Geld zurückzahlen soll. Claudia fragt sich, ob sie das Geld überhaupt noch zurückfordern kann, wenn sie und Meike heiraten.

Claudia muss sich darüber keine Gedanken machen, denn selbstverständlich kann sie das Geld von ihrer Partnerin zurückfordern. Die Heirat ändert nichts daran, dass sie und Meike rechtlich zwei verschiedene Personen bleiben.

Wenn Sie also vor der Heirat Verträge miteinander eingegangen sind, bleiben diese nach der Heirat weiterhin bestehen. Etwas anderes würde nur gelten, wenn Sie in einem Ehevertrag Gütergemeinschaft vereinbaren. Dann wäre Ihr Partner automatisch an der Forderung Ihnen gegenüber beteiligt. Als Ergebnis würden dadurch seine Schulden Ihnen gegenüber neutralisiert, sie fallen also weg.

Ist ein Partner selbstständig tätig, kommt es nicht selten vor, dass er Kredite aufnehmen muss, zum Beispiel um seine Lieferanten zu bezahlen. Das muss den anderen nicht beunruhigen, denn es gilt dasselbe wie bei anderen Verbindlichkeiten auch. Der nicht selbstständige Partner hat keinen Grund zur Sorge, dass er aufgrund der Heirat nun automatisch mit für seinen Partner haftet. Etwas anderes gilt nur, wenn er selbst seine Unterschrift unter einen Kreditvertrag oder eine Bürgschaftserklärung gesetzt hat. Nur in diesem Fall kann ihn die Bank als Kreditnehmer beziehungsweise Bürgen in Anspruch nehmen.

Auch Unterhaltsverpflichtungen und -rückstände gegenüber Kindern aus einer früheren Beziehung müssen den anderen Partner nicht interessieren. Es bleibt alles wie vor der Heirat. Zuständig für die Belange rund um das Kind, auch seinen finanziellen Unterhalt, sind und bleiben die leiblichen Eltern, also Ihr Partner und der andere Elternteil. Wenn Sie also zum Beispiel nach der Heirat umziehen und ein neues Kinderzimmer einrichten müssen, sind Sie nicht verpflichtet, sich an den Kosten zu beteiligen. Mehr zum Unterhaltsrecht siehe „Kinder aus einer früheren Beziehung“, S. 59.