Capítulo 15. Las Cuentas Nacionales en un mundo que se globaliza

Este capítulo ilustra la tendencia creciente de la globalización, a través de la cual los productos son el resultado de los procesos que ocurren en todo el mundo. En él se propone una nueva herramienta estadística, TiVA, para entender mejor estos flujos comerciales internacionales interrelacionados. Se analiza también cómo mantener la calidad de las estadísticas de la contabilidad nacional en este mundo crecientemente globalizado.

La globalización es un fenómeno viejo, de siglos de creciente interacción entre las economías nacionales. En las últimas décadas, este fenómeno ha ganado un nuevo ímpetu, principalmente debido a desarrollos políticos y a progresos en las tecnologías de información y comunicación. Las interrelaciones tradicionales entre los países, por ejemplo en el intercambio de productos y en mercados financieros estrechamente conectados, han crecido considerablemente. Al mismo tiempo ha habido una profundización de la globalización a través, por ejemplo, de arreglos globales de producción. Los procesos de producción se extienden cada vez más al mundo entero. En el caso de la producción de un IPAD, por ejemplo, la innovación de producto y el desarrollo ocurre en los Estados Unidos, toda clase de partes semi-acabadas se producen en varios países y después se ensamblan en China, después de lo cual se negocian en todo el mundo, con las campañas publicitarias que son desarrolladas en algún otro país. El gráfico de la página siguiente muestra algunas de las interrelaciones mundiales en la producción de un avión, tomadas de un anuncio publicitario de Boeing.

Estos desarrollos han tenido un impacto positivo en el ingreso y la productividad mundiales. Sin embargo, la crisis económica y financiera, que comenzó en los Estados Unidos en 2007 y se extendió rápidamente a otras partes del mundo, también reveló los riesgos importantes asociados a la interrelación creciente de las economías nacionales. El descenso en el mercado inmobiliario de los EE.UU. no sólo afectó al valor de los portafolios de sociedades americanas, sino también directamente, vía inversiones extranjeras en el mercado inmobiliario de los EE.UU., o indirectamente, vía inversiones de organizaciones del resto del mundo, en sociedades americanas relacionadas tales como Fanny Mae, Freddy Mac y Lehman Brothers. Otro ejemplo es el desastre de Fukushima que no sólo afectó a la economía japonesa, sino también a las economías de otros países que estaban entrelazadas con las compañías japonesas en toda clase de cadenas de suministro.

Al mirar la globalización desde una perspectiva estadística, se enfrentan varios desafíos, que se pueden agrupar en cuatro categorías amplias:

-

La medida del fenómeno mismo. ¿Cómo se puede medir (el desarrollo posterior de) la globalización? ¿Qué indicadores captan la interdependencia cada vez mayor de las economías nacionales?

-

La descripción del comportamiento de las empresas multinacionales, que son la fuerza impulsora detrás de la globalización. ¿Cómo se comportan estas empresas y por qué? ¿Cuáles son las razones detrás de la división de actividades y asignación subsiguiente de las actividades a los países? ¿Cuáles son las ventajas comparativas de las economías nacionales?

-

El impacto de la globalización sobre los indicadores tradicionales. La globalización puede tener un impacto significativo en todos los aspectos del desarrollo de una sociedad, en los niveles económico, social y ambiental. Contar con más información (detallada) para apoyar análisis adicionales y la investigación es particularmente importante en las áreas donde el impacto es significativo.

-

El impacto de la globalización en el cálculo de los indicadores tradicionales. La proporción cada vez mayor de empresas que operan su negocio en una escala internacional y el movimiento internacional cada vez mayor de personas, de capital financiero, de bienes y servicios, plantea problemas específicos a los expertos de estadísticas nacionales, y en particular de contabilidad nacional.

Fuente: www.newairplane.com.

Mientras que la globalización puede plantear problemas para los estadísticos, es importante recordar que las políticas macroeconómicas están en gran parte basadas en un contexto nacional. Es también el caso en la zona euro, en que solo la política monetaria es única para los 19 países de la zona, pero no las políticas presupuestales que siguen basadas en desarrollos económicos nacionales. Por ello, las variables de la contabilidad nacional siguen siendo esenciales pues constituyen el marco estadístico en el cual se basan las políticas económicas. Es decir el nacional en contabilidad nacional no se hace obsoleto por la globalización, sino que “simplemente” se vuelve más difícil medir los agregados de la contabilidad nacional, y los estadísticos tienen que idear maneras de mantener su calidad.

Este capítulo, se inicia mostrando algunos ejemplos de globalización creciente. El capítulo se detendrá posteriormente sobre el papel de las empresas multinacionales y del impacto que pueden tener en la interpretación de los flujos comerciales y la competitividad de economías nacionales, sobre la base de una nueva herramienta estadística, el Comercio en valor agregado (TiVA). El capítulo concluye con el tratamiento de algunos problemas de medición, especialmente cuando se trata de la elaboración de las cuentas nacionales.

15.1. Evidencia de la globalización creciente

La globalización se expresa a menudo en términos de importaciones y exportaciones de bienes y servicios cada vez mayores, como porcentaje del PIB. Aunque ésta no sea ciertamente la única forma para medir la conectividad de las economías nacionales, hace comprender de inmediato el fenómeno. En el Gráfico 15.1, se muestra que en el período 1995 a 2012, la participación media de las exportaciones en países de la OCDE ha aumentado del 20.1% al 29.0% del PIB. En una economía pequeña y abierta como Luxemburgo, la participación de las exportaciones va más allá de 100% del PIB, con un máximo de 182%, momentos antes de la crisis financiera. Pero también países como Bélgica, Estonia, Hungría, Irlanda, los Países Bajos, y Eslovaquia tienen altas participaciones de las exportaciones, por encima del 75% en estos últimos años. Esto muestra, mirando los desarrollos a lo largo del tiempo, que la crisis económica y financiera causó un sobresalto importante en los desarrollos a largo plazo, aunque la tendencia fuera recuperada rápidamente con participaciones de las exportaciones en el 2011 que son generalmente superiores a las que se tenían antes de la crisis.

Fuente: OCDE (2014), National Accounts at a Glance 2014, OECD Publishing, http://dx.doi.org/10.1787/na_glance-2014-en.

Otro indicador que muestra la interrelación creciente entre las economías nacionales es el peso relativo de la Inversión Extranjera Directa (IED), también como porcentaje del PIB. La IED se relaciona principalmente con las inversiones financieras hechas por empresas multinacionales en la creación de filiales en otras economías. El Gráfico 15.2 muestra el peso promedio de IED en el exterior para los países de la OCDE en el período 1990-2013. Se puede observar progresos similares al peso relativo de las exportaciones. Mientras que el peso promedio de la IED en los países de la OCDE era 9.7% en 1990, ha aumentado a 42.6% en 2013 con una tendencia al alza casi continua. En Luxemburgo e Irlanda, los niveles de inversión exterior eran superiores a 200%, seguidos de cerca por Bélgica y Suiza con un nivel alrededor de 190% en años recientes.

Fuente: OECD (2013), FDI series of BOP, http://stats.oecd.org/Index.aspx?DataSetCode=FDI_BOP_IIP and www.oecd.org/investment/statistics.htm.

Se puede observar también la generación de producción interna y de empleo por las empresas que están controladas directamente por sociedades extranjeras. El Cuadro 15.1 que aparece a continuación presenta alguna evidencia para los Países Bajos. Se muestra que la participación de sociedades controladas por el extranjero en todas las actividades corporativas no financieras ha aumentado substancialmente durante el último período a partir de 1995. La participación de las empresas controladas por el extranjero en el valor agregado ha crecido desde el 19.0% en 1995 a cerca del 30% en el período 2009-11. En la remuneración de empleados, la participación ha crecido desde un 16.5% a cerca del 25% en el mismo período. Se puede observar un aumento particularmente notable en los primeros años de la crisis, sugiriendo que las sociedades controladas por el extranjero eran más resistentes a la recesión.

Todo esto muestra claramente la interrelación cada vez mayor de las economías nacionales. Se pueden encontrar ejemplos similares en el número cada vez mayor de transacciones diarias de capital financiero a nivel mundial. En la sección siguiente, se presta una mayor atención a las empresas multinacionales y al papel que desempeñan.

|

Valor agregado y remuneración a los empleados

|

||||||

|---|---|---|---|---|---|---|

|

Valor agregado por sociedades con control extranjero |

Remuneración a los empleados pagada por empresas con control extranjero |

Valor agregado por sociedades no-financieras |

Remuneración a los empleados pagada por empresas no-financieras |

Participación en el valor agregado |

Participación en la remuneración a los empleados |

|

|

1995 |

32 490 |

17 207 |

171 001 |

104 177 |

19.0% |

16.5% |

|

1996 |

34 175 |

18 033 |

179 451 |

109 181 |

19.0% |

16.5% |

|

1997 |

37 558 |

18 545 |

192 310 |

115 903 |

19.5% |

16.0% |

|

1998 |

41 317 |

21 188 |

204 671 |

125 214 |

20.2% |

16.9% |

|

1999 |

44 602 |

23 674 |

217 558 |

134 326 |

20.5% |

17.6% |

|

2000 |

49 246 |

25 358 |

237 147 |

144 303 |

20.8% |

17.6% |

|

2001 |

55 600 |

29 912 |

251 994 |

154 574 |

22.1% |

19.4% |

|

2002 |

61 780 |

32 296 |

263 024 |

161 243 |

23.5% |

20.0% |

|

2003 |

63 461 |

32 617 |

266 631 |

164 883 |

23.8% |

19.8% |

|

2004 |

68 858 |

35 949 |

273 709 |

168 539 |

25.2% |

21.3% |

|

2005 |

72 365 |

38 312 |

287 162 |

170 995 |

25.2% |

22.4% |

|

2006 |

78 791 |

39 889 |

304 212 |

179 049 |

25.9% |

22.3% |

|

2007 |

84 228 |

42 810 |

325 204 |

190 018 |

25.9% |

22.5% |

|

2008 |

82 997 |

42 238 |

339 872 |

201 020 |

24.4% |

21.0% |

|

2009 |

94 399 |

51 402 |

322 929 |

201 913 |

29.2% |

25.5% |

|

2010 |

100 335 |

51 874 |

327 892 |

201 801 |

30.6% |

25.7% |

|

2011 |

100 161 |

51 289 |

338 359 |

207 140 |

29.6% |

24.8% |

|

Fuente: CBS (2012), Internalisation Monitor 2012, www.chs.nl/nl-NL/menu/themas/international.handel/publicaties/archief/2012/2012-internationalisation-monitor-2012-pub.htm. |

||||||

15.2. Una nueva herramienta estadística para medir el impacto de la globalización: el Comercio en Valor Agregado (TiVA)

Los actores más importantes en el mundo globalizado son las empresas multinacionales. Más y más empresas están profundamente involucradas, hoy en día, en arreglos globales de la producción que a menudo cubren el mundo entero. Los procesos de producción se fragmentan y se asignan a los países que ofrecen el modo más eficaz de responsabilizarse de diversas etapas del proceso de producción. Esto determina en que países se generan el valor agregado y el empleo, los desarrollos de los flujos comerciales fronterizos internacionales y las maneras en las cuales estos flujos deben ser interpretados, y cuáles se consideran las ventajas competitivas de un país en un mundo globalizado. El mundo es cada vez más interconectado y los enfoques convencionales que se utilizan para entender cómo trabajan las economías nacionales no se pueden referirse solamente a las estadísticas nacionales. Para entender cómo trabajan las economías, y cómo enfocar y crear políticas industriales, teniendo como objetivo, por ejemplo, la productividad, es necesario ver el conjunto.

Para abordar los problemas relacionados con la globalización, se han desarrollado diversas iniciativas que buscan arrojar más luces sobre este fenómeno y mejorar los datos y el análisis necesarios para responder a las numerosas preguntas de política económica a las que están enfrentados los países. Una de estas iniciativas es el llamado comercio en valor agregado (TiVA), desarrollado en forma conjunta por la OCDE y la Organización Mundial de Comercio (OMC). La iniciativa de TiVA tiene como objeto tratar el caso de la doble contabilización implícita en los flujos brutos de comercio, y en cambio mide los flujos relacionados con el valor que agrega un país (remuneración al trabajo, otros impuestos a la producción, excedente de explotación o utilidades) en la producción de cualquier bien o servicio que exporte. El ejemplo simplificado que se muestra enseguida ilustra esto. El país A exporta 100 USD de mercancías producidas totalmente al interior de A, al país B que las reprocesa antes de exportarlas a C donde se consumen. B agrega 10 USD de valor a las mercancías, así que exporta 110 USD a C. Las mediciones convencionales del comercio muestran exportaciones e importaciones globales de 210 USD pero solamente se han generado 110 de valor en su producción. Las medidas convencionales también muestran que C tiene un déficit comercial de 110 USD con B, y ningún comercio en absoluto con A, a pesar de que A es el principal beneficiario del consumo de C.

Si en cambio se siguieran los flujos de valor agregado, se podría recalcular el déficit comercial de C con B, basado en el valor agregado que “compra” de B como demanda final, lo que reduce su déficit a 10 USD; al aplicar el mismo criterio al valor agregado por A mostraría a C con un déficit de 100 USD con A. Se debe observar que sigue habiendo el déficit comercial total de C con el resto mundo por 110 USD. Lo único que ha cambiado son sus posiciones bilaterales. Este ejemplo simple revela cómo la producción en un país puede afectar a los consumidores en otro y por cuánto (por ejemplo los consumidores de C que impulsan la producción de A), pero puede también revelar otros aspectos importantes de los arreglos globales de producción. Por ejemplo muestra que las exportaciones de B dependen significativamente de las importaciones intermedias que hace de A, y que las medidas proteccionistas sobre las importaciones de A podrían afectar a sus exportadores y por lo tanto su competitividad. De hecho, con la información a nivel de industrias específicas, es posible proporcionar detalles de otras áreas también, por ejemplo la contribución del sector de los servicios al comercio internacional. A este respecto, Pascal Lamy, el director general de la OMC, observaba que “el sesgo estadístico creado al atribuir el valor comercial al último país de origen altera la dimensión económica real de los desequilibrios comerciales bilaterales. Esto afecta el debate político, y lleva a percepciones sesgadas” (Financial Times, 24 de enero de 2011).

Para desenredar estos flujos comerciales, y llegar a estimaciones del comercio en valor agregado, el TiVA emplea una tabla de insumo-producto global que reúne las tablas insumo – producto para las economías nacionales, combinadas con datos del comercio bilateral sobre bienes y servicios. En este contexto, es importante entender que el TiVA no está orientado a ajustar las principales variables de la contabilidad nacional, tales como el valor agregado o el PIB, que siguen estando libres de cualquier doble contabilización o sesgo. Por el contrario, las estimaciones de TiVA se basan en el sistema de contabilidad nacional sin cambio. El TiVA da simplemente una interpretación adicional a los flujos comerciales brutos. Enseguida se presentan varios ejemplos de mensajes claves que se derivan de esta nueva presentación de los datos sobre flujos del comercio internacional.

Las exportaciones necesitan importaciones

Los datos revelan que el contenido importado de las exportaciones (la parte del valor agregado por la exportación de un producto dado, originado en el extranjero) es significativo en casi todos los países. El Gráfico 15.3 muestra el coeficiente complementario, o sea, el contenido nacional de las exportaciones, como porcentaje de las exportaciones totales. Típicamente, mientras más grande un país más alto el contenido nacional, reflejando en parte la escala y el costo. Pero varias economías más pequeñas también tienen contenido nacional relativamente alto en sus exportaciones, tales como Australia, Chile y Noruega, lo cual indica una alta participación de exportaciones de recursos naturales tales como minerales, petróleo y cobre, que tienen naturalmente un bajo contenido extranjero. La geografía también juega un papel, que ayuda a explicar el coeficiente relativamente alto de Nueva Zelanda, así como su dependencia relativamente alta en las exportaciones agrícolas, que también tienen un componente extranjero relativamente bajo.

Fuente: OECD/WTO (2018), “Trade in value added”, OECD-WTO: Statistics on Trade in Value Added (database), http://dx.doi.org/10.1787/data-00648-en.

Sin embargo, para las economías de tamaño mediano, particularmente las de Europa Oriental, la norma es que solamente dos tercios del valor de las exportaciones representan el contenido nacional y hasta una tercio refleja el contenido extranjero. Más generalmente, los datos revelan la existencia de núcleos de producción europeos, asiáticos y norteamericanos así como la dependencia significativa de muchos países de las importaciones para generar exportaciones. En México, con sus maquiladoras, y en China con sus procesadores/ensambladores, cerca de un tercio de las exportaciones totales reflejan contenido extranjero.

Se necesita sin embargo cierto cuidado en la interpretación de los resultados. El 2009 era un año excepcional, el año que significó quizás el nadir de la crisis económica y financiera, caracterizado en parte por una desaceleración sin precedentes en el comercio global desde la Segunda Guerra Mundial. Datos ilustrativos que se devuelven a 1995 sugieren que la fragmentación internacional de la producción (el contenido de importación en las exportaciones) había estado creciendo constantemente en la mayoría de los países durante las últimas décadas, continuaron así durante el período 2005-08, a pesar de la desaceleración que comenzó a presentarse en muchos países en 2008. Pero en 2009 se vieron diminuciones en el contenido importado de las exportaciones, y, por ende, aumentos en el contenido nacional, sugiriendo que cuanto mayor es la fragmentación de un bien o de un servicio, más probable es que pueda ser afectado por la desaceleración sincronizada del comercio. En la mayoría de los países por lo tanto, el contenido importado de las exportaciones globales volvió en 2009 cerca de los coeficientes observados en 2005, aunque en China los datos indican una caída constante en el contenido extranjero, sugiriendo desarrollos que muestran que China comenzó a subir la cadena de valor agregado.

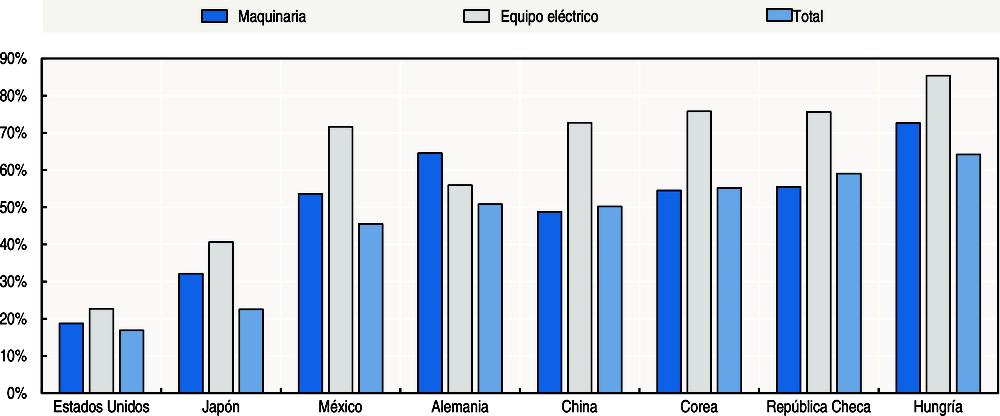

Una alta participación de las importaciones intermedias se utiliza para servir los mercados de exportación

Las cifras mencionadas revelan que las empresas exportadoras requieren el acceso a importaciones eficientes para ser competitivas, y, por consiguiente, destacan los efectos potencialmente contraproducentes de las medidas proteccionistas. Una manera alternativa de indicar los efectos nocivos de tales políticas se puede apreciar al mirar la participación de las importaciones intermedias que se utilizan para servir mercados de exportación. En la mayoría de las economías, alrededor de la tercera parte de las importaciones intermedias se destina al mercado de exportación. No es sorpresa que, generalmente, cuanto más pequeña sea la economía tanto más alta sea esta participación, pero incluso en los Estados Unidos y Japón estas son el 15% y el 20% respectivamente en el nivel total de la economía, con una incidencia más alta de importaciones intermedias en algunas industrias altamente integradas (Gráfico 15.4). En Japón por ejemplo casi 40% de todas las importaciones intermedias de equipo de transporte terminan en exportaciones. En muchos otros países, la parte de las importaciones intermedias incorporadas en las exportaciones es significativamente mayor. En Hungría, por ejemplo, dos tercios de todas las importaciones intermedias se destinan al mercado de exportación después de transformación, y esta proporción llega a ser del 90% para las importaciones intermedias electrónicas. En China, Corea y México alrededor de tres cuartos de todas las importaciones intermedias de productos electrónicos se incorporan en las exportaciones.

Fuente: OECD/WTO (2018), “Trade in value added”, OECD-WTO: Statistics on Trade in Value Added (database), http://dx.doi.org/10.1787/data-00648-en.

Los mercados de servicios abiertos y eficientes son relevantes

Los servicios representan cerca de dos tercios del PIB en la mayoría de las economías desarrolladas. Sin embargo, en términos aproximados, el comercio en servicios representa, en general, menos de la cuarta parte del comercio total en la mayoría de los países. Esto refleja en parte el hecho de que una porción significativa de la producción de servicios no es generalmente (internacionalmente) comercializable, por ejemplo, los servicios gubernamentales, muchos servicios personales y las imputaciones tales como las que se hacen en cálculos del PIB para reflejar el alquiler que se supone que pagan los dueños de sus casas. Pero también refleja el hecho de que el sector de los servicios proporciona insumos intermedios significativos a los fabricantes nacionales de bienes manufacturados.

La contabilización del valor agregado producido por el sector de servicios en la producción de bienes muestra que el contenido de servicios en las exportaciones brutas totales está por encima del 50% en la mayoría de las economías de la OCDE, acercándose a dos tercios del total en el Reino Unido (Gráfico 15.5). Canadá, cuyas exportaciones de recursos naturales (que tienen un contenido generalmente bajo de servicios), son significativas, presenta el contenido más bajo de servicios en las exportaciones del G7, pero incluso aquí la participación está cercana al 40%. En general, las economías emergentes y otros exportadores grandes de recursos naturales, tales como Noruega, Chile y Australia, tienen las participaciones más bajas de servicios. Por otra parte, en la India, más de la mitad del valor de sus exportaciones brutas se origina en el sector de los servicios. Indonesia tiene la participación más baja de los 40 países en la base de datos, aproximadamente el 20%.

Fuente: OECD/WTO (2018), “Trade in value added”, OECD-WTO: Statistics on Trade in Value Added (database), http://dx.doi.org/10.1787/data-00648-en.

Parte de la explicación para la diferencia entre los países de la OCDE y las economías emergentes reside en el grado relativamente más alto de externalización de servicios (en gran parte nacionales) por las industrias manufactureras en los países de la OCDE en las últimas décadas, sugiriendo que un proceso similar podría llevar a mejoras en la competitividad de estas industrias de la economía emergente. El Gráfico 15.5 también revela una contribución no insignificante a las exportaciones de proveedores de servicios extranjeros.

Otra manera, quizás más clara, de ilustrar la importancia de los servicios en las exportaciones es considerar el contenido de servicios en las exportaciones específicas del sector de la producción de bienes. El Gráfico 15.6 que aparece enseguida, toma un promedio de 40 países en la base de datos, y muestra que los servicios tienen una contribución significativa (generalmente un tercio) en todos los sectores manufactureros, con participaciones significativas de los proveedores de servicios tanto extranjeros como nacionales. Para sectores individuales en países específicos la importancia del sector de los servicios es a menudo más alta. En Francia, por ejemplo, los datos revelan que algo más de la mitad de valor agregado nacional generado en la producción de equipo de transporte se origina en el sector francés de servicios.

Fuente: OECD/WTO (2018), “Trade in value added”, OECD-WTO: Statistics on Trade in Value Added (database), http://dx.doi.org/10.1787/data-00648-en.

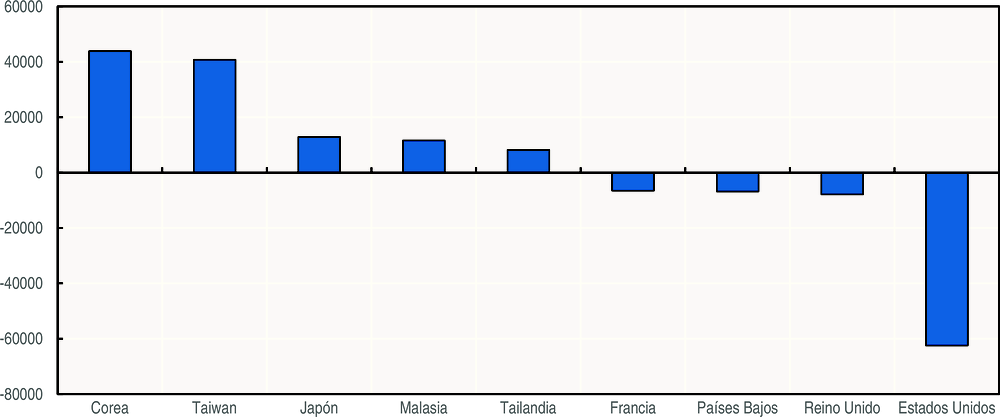

Lo que usted ve no es lo que usted recibe: cambio de los modelos comerciales

Las posiciones bilaterales de la balanza comercial pueden cambiar de manera significativa cuando se miden en términos de valor agregado, aunque la balanza comercial total no se vea afectada. Por ejemplo, el excedente comercial bilateral de China con los Estados Unidos era inferior en 40 mil millones de USD (el 25%) en términos de TiVA en 2009 (y el 30% más pequeño en 2005). Esto refleja en parte la parte la mayor participación de las importaciones de valor agregado proveniente de EE.UU. en la demanda final china, pero también el hecho que una parte significativa (un tercio) de las exportaciones de China muestran un contenido extranjero que es el resultado del fenómeno de la “Fábrica Asia”. Los datos ilustran que exportaciones significativas de valor agregado de Corea y de Japón pasan a través de China en su camino hacia los consumidores finales, dando por resultado déficits comerciales chinos significativamente más pequeños con estos países, pero también, excedentes comerciales japoneses y coreanos generalmente más altos con otros países. Igualmente, los datos muestran que el apreciable déficit comercial de Corea con Japón en términos brutos, casi desaparece cuando se mide en términos de TiVA.

Fuente: OECD/WTO (2018), “Trade in value added”, OECD-WTO: Statistics on Trade in Value Added (database), http://dx.doi.org/10.1787/data-00648-en.

En conclusión, se puede decir que las fortalezas competitivas de los países no se pueden derivar simplemente del tipo de productos que los países generalmente exportan, pues pueden contener una alta porción de valor agregado generada en otros países. En un mundo que se globaliza, la posición competitiva de un país se puede relacionar mucho más con ciertos tipos de actividades en la cadena global de valor.

15.3. Continuar con la elaboración de buenas cuentas nacionales en un mundo que se globaliza

Aunque el TiVa es una extensión importante de la contabilidad nacional tradicional, las actividades de empresas multinacionales pueden también despertar inquietudes en relación con la calidad de las cuentas nacionales para las economías nacionales. El primero y quizás el más relevante de los problemas se relaciona con la asignación del valor agregado a las economías nacionales. Las multinacionales realizan, al interior de la firma, considerables transacciones de bienes y servicios que cruzan las fronteras de las economías nacionales. La valoración de estas transacciones, designada a menudo como “fijación de precios de transferencia”, tiene un impacto directo en la asignación del valor agregado y del PIB. Si, por ejemplo, una multinacional de los EE.UU. organiza la producción de sus bienes en China, y los distribuye posteriormente a otra filial en Europa, un precio bajo artificial para la exportación de China a Europa dará lugar a la sub-valoración de la producción, del valor agregado y de los beneficios en China, y valores más altos fuera de China, y viceversa. Aunque tales precios, según la mayoría de las legislaciones nacionales de impuestos, deben ser fijados a los precios equivalentes de mercado, hay espacios de maniobra, especialmente en el caso de los bienes que tienen altos márgenes, por razón de su contenido de conocimiento técnico y/o la reputación de la marca, o en el caso de bienes que son productos intermedios, no son comercializados y como consecuencia de ello no es posible aplicar un verdadero precio equivalente de mercado.

Otro tema puede estar relacionado con la asignación adecuada del uso de los servicios que se producen dentro de una empresa multinacional. Especialmente el registro del uso de activos intangibles puede plantear interrogantes. Se puede, por ejemplo, pensar en el software que se produce en una ubicación de la multinacional, pero se utiliza en toda la empresa. Otro ejemplo se relaciona con la investigación y desarrollo (I+D), que según el SCN 2008 se debe tratar como formación de capital fijo bruta. La evidencia anecdótica para varias multinacionales holandesas grandes, muestra que las actividades de (I+D) están muy concentradas, y una parte relativamente importante de ellas se lleva a cabo en el país, cerca de la sede principal de la multinacional. Estas actividades sin embargo pueden beneficiar a la producción de bienes y servicios de las filiales establecidas en varios países. No obstante, muy difícilmente se pueden observar pagos de las filiales a las sedes por el uso o la compra firme de capital bajo forma de (I+D); como consecuencia, el valor agregado y las inversiones en los países en que están ubicadas las filiales puede estar subestimado desde el punto de vista económico fundamental.

Otro asunto es el establecimiento de compañías ficticias, llamadas a menudo entidades de propósito especial, en ciertos países, para recibir y redistribuir regalías, licencias de utilización, o beneficios en general, con el fin de evitar o reducir al mínimo los pagos de impuestos de la firma a nivel global. Por razones obvias, algunos países son muy atractivos para el establecimiento de tales “dispositivos”. El uso de ellos a menudo se reseña en las primeras páginas de las noticias, una vez que se conocen públicamente y se relacionan con empresas multinacionales bien conocidas.

Los ejemplos precedentes de contabilidad artificial y creativa pueden tener un impacto en la asignación de la producción, del valor agregado (PIB) y de las utilidades a través del mundo. Parece evidente que, al no tener una descripción adecuada de los procesos de producción en las diversas economías nacionales, sino razones relacionadas con la minimización mundial de los impuestos, gobernarán a menudo las decisiones a nivel empresarial, obstaculizando la posibilidad de proporcionar una imagen macroeconómica adecuada de las economías nacionales. Para dar un ejemplo más concreto, el Cuadro 15.2 (extraído de Lipsey, 2010) presenta una descripción de la asignación del beneficio de empresas multinacionales con sede en los Estados Unidos. Muestra que, en algunos países, la relación de beneficios a remuneración de empleados de filiales llega a ser de 35 a 36 (Barbados y Bermudas). En otros países del hemisferio occidental se tiene un coeficiente global que está cercano a 12. Esto es sorprendentemente diferente del promedio mundial de 0.8. Para las filiales europeas, el coeficiente es incluso más bajo, menos de 0.6, aunque Irlanda tenga un nivel particularmente alto de 6.6. Sin embargo, la iniciativa reciente de la OCDE sobre Erosión de la Base y Desplazamiento del beneficio (véase el Recuadro 15.1) puede, en cambio, corregir este sesgo y tener impactos indirectos positivos en la calidad de las cuentas nacionales.

|

Filiales (no bancarias) con participación mayoritaria de matrices de Estados Unidos, (no bancarias), 2005

|

|

|---|---|

|

Todos los países |

0.840 |

|

Canadá |

0.848 |

|

Europa |

0.579 |

|

Irlanda |

6.639 |

|

Países Bajos |

0.878 |

|

Suiza |

1.614 |

|

América Latina y otros del hemisferio occidental |

1.555 |

|

América Central y Suramérica |

0.978 |

|

Otros del hemisferio occidental |

11.709 |

|

Barbados |

34.967 |

|

Bermuda |

36.062 |

|

Islas Británicas del Caribe |

8.833 |

|

Hemisferio occidental, nep. |

6.347 |

|

Oriente medio |

1.837 |

|

Asia Pacifico |

1.178 |

|

Hong-Kong |

0.953 |

|

Singapore |

2.978 |

|

Fuente: US Department of Commerce, Bureau of Economic Analysis (November 2007). |

|

Recuadro 15.1. Proyecto de la OCDE sobre Erosión de la Base y Desplazamiento de utilidades (Base Erosion and Profit Shifting)

En un mundo cada vez más interconectado, las legislaciones nacionales de impuestos no han marchado al mismo ritmo de las sociedades globales, capital fluido, y economía digital, dejando vacíos que las compañías pueden explotar, que evitan impuestos en sus países de origen dando impulso a actividades en el extranjero, en donde las normas establezcan una tributación baja o nula. Esto mina la imparcialidad y la integridad de los sistemas fiscales. El proyecto, conocido como Erosión de la Base y Desplazamiento de Utilidades BEPS (por sus siglas en inglés), examina si las reglas actuales permiten la asignación de beneficios gravables a ubicaciones diferentes de aquellas donde se desarrolla la actividad económica real, y qué se podría hacer para cambiar esto si lo hacen.

Después de la Declaración sobre BEPS adoptada en la sesión del Consejo de Ministros de 2013, a petición de los Ministros de Hacienda del G20, en julio de 2013, la OCDE puso en marcha un Plan de Acción sobre la Erosión de la Base y Desplazamiento de Utilidades (BEPS), que identificó 15 acciones específicas necesarias para dotar a los gobiernos de instrumentos nacionales e internacionales para enfrentar este desafío. El plan reconoce la importancia de abordar la economía digital sin frontera, y desarrollará un nuevo sistema de normas para prevenir la no-tributación doble. Esto requerirá una cooperación internacional más próxima, mayores requisitos de transparencia, de datos y de información. Para asegurar que las acciones puedan ejecutarse rápidamente, se desarrollará un instrumento multilateral para enmendar los tratados bilaterales de impuestos.

Este plan de acción fue avalado totalmente por los Ministros de Hacienda y los Gobernadores de Bancos Centrales del G20 en su reunión de julio de 2013 en Moscú, como también por los Jefes de Estado del mismo G20 en su reunión en San Petersburgo en septiembre de 2013. Se espera que las acciones delineadas sean entregadas dentro de 18 a 24 meses. Por primera vez en materias de fiscalidad, los países no miembros de la OCDE/G20 están implicados en un pie de igualdad.

Esta iniciativa, que no está ligada directamente al proceso de elaboración de estadísticas, puede aún tener, indirectamente, un impacto positivo en la calidad de la contabilidad nacional, enmendando alguna contabilidad artificial, y creando mejores fuentes estadísticas para las empresas multinacionales.

En las normas más recientes para la elaboración de la contabilidad nacional, el SCN 2008, se han tratado algunos de los problemas mencionados en relación con la globalización. Las últimas normas estándares, prestan más atención a fenómenos como la intermediación comercial internacional y los bienes para procesamiento, que son las formas generalmente usadas en la producción global. El registro de ambas se ha cambiado y se ha aclarado, con respecto al estándar anterior, el SCN 1993 (véase el Capítulo 13). Además, se dedica una sección específica a la existencia de las Entidades con Propósitos Especiales (EPE) y de otras instituciones cautivas (SCN 2008, párrafos 4.55-4.67). Sin embargo, al momento de escribir esta publicación, se debe reconocer que se está solamente iniciando el proceso para entender completamente las implicaciones de la globalización para la elaboración de las cuentas nacionales, aunque se haya hecho mucho progreso. Por ejemplo, muchas oficinas de estadística nacionales tienen hoy en día programas específicos de encuestas para recoger información permanente sobre empresas multinacionales. También se han dado orientaciones adicionales de la Comisión Económica de Nacionales Unidas para Europa, EUROSTAT y OCDE (UNECE et al.). Consideraciones más específicas sobre el registro y la medición de los arreglos globales de producción serán dadas en la Guía para la Medición de la Producción Global que se terminará a finales de 2014 o a principios de 2015.

Debe quedar claro que no será posible solucionar todos los problemas mencionados anteriormente. La asignación del valor agregado y de las utilidades para las grandes multinacionales es gobernada por consideraciones de impuestos, y no por la comprensión exacta de los procesos de producción: esto es una realidad, que hasta cierto punto refleja su racionalidad económica. Por otra parte, hay también millones de empresas más pequeñas que no tienen esas posibilidades y, mientras que esta clase de problemas puede afectar, por lo menos parcialmente, la medición del nivel del PIB, afectan generalmente en un grado menor la valoración del desarrollo económico. El análisis multifactorial de la productividad, de los cambios en el volumen de la producción frente a los cambios de volumen de todos los insumos, incluyendo los servicios proporcionados por los activos intangibles, también requieren un tratamiento cuidadoso, especialmente en los casos de industrias intensivas en conocimiento, con alta participación de empresas de control extranjero. Esto es también cierto, incluso en mayor medida, para el análisis de valor agregado y las utilidades de empresas de control extranjero.

Algunos han sostenido que sería preferible poner más énfasis en el ingreso nacional bruto o neto (INB/INN) que en el PIB. INB/INN no se afectan por la asignación entre países del valor agregado o de las utilidades, pues los beneficios de todos modos terminarán en el país de residencia de la multinacional, mediante las “utilidades reinvertidas de la inversión extranjera directa” (véase el Capítulo 7). Esta idea puede ya ser realidad en economías más pequeñas con altos niveles de actividades por las multinacionales. A este respecto, se puede observar que la asignación de presupuesto de la mayoría de las organizaciones internacionales está basada en el INB más que en el PIB.

Dicho esto, es claro que es cada vez más relevante distinguir las empresas de control extranjero, o, en forma más general, las empresas que operan internacionalmente, de otras empresas, cuando se hace la descripción de la economía nacional. Esto es cierto no solo para el análisis detallado del proceso de producción en cuadros oferta-utilización, sino también para el análisis del ingreso y de los aspectos financieros según lo descrito en las cuentas de los sectores institucionales. Al separar estas sociedades, se podría analizar el comportamiento de las empresas internacionales, de las cuales, en un entorno nacional, por definición, se describen solamente partes (substanciales). Se llegaría también a una descripción mejorada de las empresas que operan nacionalmente.

Tener datos sobre las empresas de control extranjero en el nivel nacional, permitiría potencialmente la elaboración, a nivel global, de datos consolidados mundiales sobre las empresas multinacionales, consistentes con la descripción de las economías nacionales, y permitiría un análisis detallado de las multinacionales. Puede también mejorar el registro permanente de las transacciones (internacionales) de las multinacionales, que los países examinan y registran actualmente, de manera predominante, en la esfera nacional, sin un intercambio internacional de datos por razones de confidencialidad a nivel empresarial individual. Un primer paso en esta dirección es la construcción de los registros nacionales de negocios que sean consistentes internacionalmente, por ejemplo, el Registro EUROGROUPS, una iniciativa a nivel comunitario, que permitirá desenredar y asignar de manera adecuada y permanente a los países, las estructuras de organización a veces muy complejas de las multinacionales. Todas estas iniciativas y las relacionadas con ellas llevarán a mejoras en la comprensión, recolección y análisis de los progresos económicos en un mundo en un proceso permanente de globalización.

Referencias

CBS (2012), Internalisation Monitor 2012, www.cbs.nl/nl-NL/menu/themas/internationale-handel/publicaties/publicaties/archief/2012/2012-internationalisation-monitor-2012-pub.htm.

Lipsey, R. (2010), “Measuring the location of production in a world of intangible productive assets, FDI and intrafirm trade”, Review of Income and Wealth, Issue 56, Special Issue 1, June 2010.

OECD (2014), National Accounts at a Glance 2014, OECD Publishing, Paris, http://dx.doi.org/10.1787/na_glance-2014-en.

OECD (2013), FDI series of BOP, http://stats.oecd.org/Index.aspx?DataSetCode=FDI_BOP_IIP and www.oecd.org/investment/statistics.htm.

OECD/WTO (2018), “Trade in value added”, OECD-WTO: Statistics on Trade in Value Added (database), http://dx.doi.org/10.1787/data-00648-en (Accessed on 19 February 2018).

SNA 2008, European Commission, International Monetary Fund, Organisation for Economic Co-operation and Development, United Nations, World Bank, New York, 2009, System of National Accounts 2008, http://unstats.un.org/unsd/nationalaccount/docs/SNA2008.pdf.

UNECE/Eurostat/OECD, “Guide on the Impact of Globalisation on National Accounts”, www.unece.org/fileadmin/DAM/stats/publications/Guide_on_Impact_of_globalization_ on_national_accounts web_.pdf.