CHAPITRE 29

Les ressources publiques non fiscales

SOMMAIRE

NOTIONS À MAÎTRISER

◆ Ressources publiques non fiscales

◆ Produits des participations

◆ Agence des participations de l’État

◆ La Caisse des dépôts et consignations

◆ La Banque publique d’investissement

◆ Entreprise publique

Par ressources non fiscales, on entend plus largement les recettes des administrations publiques non constituées de produits régaliens et hors emprunt. Outre les impositions, peuvent également être exclues les amendes et autres sanctions, regroupées dans la comptabilité générale de l’État avec les recettes fiscales1 parce qu’elles procèdent du pouvoir régalien de l’État. Les ressources dites non fiscales sont ainsi comparables à celles de personnes privées. Plus particulièrement, les APU n’ayant en principe pas directement d’activité industrielle ou commerciale, il s’agit essentiellement de produits de leur patrimoine.

S’il fut une époque où le roi vivait du sien (cf. chapitre 5), le patrimoine des APU n’est aujourd’hui pas tel qu’il puisse financer une part significative des dépenses publiques, dont le niveau est si élevé (cf. chapitre 2). S’agissant de l’État, la ressource non fiscale la plus importante est celle tirée de ses participations.

1 Les ressources publiques non fiscales sont diverses mais d’un poids modeste

Au total, en comptabilité de caisse, les ressources non fiscales sont à l’origine de 4,9 % des recettes nettes du budget général de l’État en 2015, soit 14,4 Md€. Certaines recettes ne permettent pas réellement de contribuer au financement des personnes publiques mais sont destinées à financer certaines dépenses en particulier, voire relèvent de jeux d’écriture : fonds de concours, cotisations sociales aux régimes de retraite publics, participations de tiers à des investissements (par exemple participations financières de l’Agence de financement des infrastructures de transports de France ou AFITF, qui est un ODAC entièrement financé sur fonds publics)… Nous ne les évoquerons pas ici et concentrerons le propos sur les ressources contribuant à la diversification des ressources publiques. On peut distinguer les produits de fonctionnement, d’une part, et les produits financiers, d’autre part2.

1.1 Les produits de fonctionnement ne contribuent que faiblement au financement des APU

a Les produits de fonctionnement désignent d’abord les fruits de la vente de biens et de la prestation de services

Les ventes de produits (0,1 Md€ pour l’État en 20153) correspondent notamment à des ventes de brochures et de documentation. Les prestations de services rendus par l’État sont plus importantes et représentent 2,9 Md€. Il s’agit essentiellement des prestations assurées par la direction générale de l’aviation civile (DGAC), retracées dans le budget annexe « Contrôle et exploitation aériens », et de celles réalisées dans le cadre de l’exploitation industrielle des ateliers aéronautiques de l’État. Le produit des prestations de la DGAC prend notamment la forme de redevances. On relèvera néanmoins que ces recettes ont essentiellement pour objet de couvrir des coûts et ne génèrent en principe pas de bénéfices.

b Les autres produits de fonctionnement sont un ensemble de recettes plus diversifiées

Le domaine – public ou privé – des personnes publiques est à l’origine de recettes au titre de la location ou concession de biens (0,5 Md€ pour l’État) ou, le cas échéant, de produits de cession (0,75 Md€). À noter que les redevances domaniales perçues au titre du réseau autoroutier concédé (0,3 Md€4) sont affectées à l’AFITF. Il faut y ajouter les redevances perçues au titre des biens immatériels (concessions, brevets, licences, marques, procédés, logiciels, droits et valeurs similaires), par exemple au titre de l’utilisation du spectre hertzien. Ces redevances sont à l’origine de 0,6 Md€.

Enfin, on peut citer le remboursement par l’Union européenne des frais d’assiette et de perception des droits perçus au profit de son budget (0,5 Md€) et, plus ponctuelle, la contribution spéciale de la Banque de France de 0,3 Md€ fixée par la convention entre l’État et la Banque de France du 26 juin 2013 et correspondant à l’abandon à la Grèce des revenus que la Banque de France perçoit sur les titres souverains grecs qu’elle détient en compte propre.

1.2 Les produits financiers sont à l’origine de ressources non négligeables récurrentes

Les produits financiers de l’État s’élèvent à 12,3 Md€ en 2015 – en nette baisse de 36 % par rapport à 2013 –, soit près de 0,6 % du PIB. Ils se décomposent entre produits des immobilisations financières, c’est-à-dire des placements à moyen et long terme de l’État, et produits qui y sont assimilés. À noter que, parmi les autres APU, les collectivités territoriales ont également des participations, notamment dans des sociétés d’économie mixte.

a Les immobilisations financières, si elles sont avisées, rapportent à leur propriétaire

La première source de revenus des immobilisations financières est les dividendes et assimilés (5,9 Md€, en légère baisse par rapport à 2014). Les principaux dividendes sont ceux d’EDF (2,0 Md€ dont 0,9 Md€ en titres), d’ENGIE (0,8 Md€), de la Caisse des dépôts et consignations (CDC) (0,6 Md€) et d’Orange (0,2 Md€). Malgré les fluctuations, les participations de l’État sont à l’origine de recettes certes instables mais globalement récurrentes.

Les produits des cessions d’actifs sont plus modestes, même si l’État fait désormais un peu « tourner » son portefeuille d’actifs (cf. infra). Ces produits ne désignent pas les seules plus-values mais le total perçu à l’occasion de la cession totale ou partielle de participations. Leur montant est de 2,7 Md€ en 2015, essentiellement au titre de la cession d’actions Safran, Aéroport de Toulouse-Blagnac et ENGIE.

L’État n’est pas seulement actionnaire mais aussi prêteur, ce qui lui procure des intérêts à hauteur de 0,3 Md€. Il accorde en effet des prêts à des États étrangers, notamment à des pays émergents en vue de faciliter les projets d’infrastructures et à des pays en développement mais aussi à la Grèce.

b Les activités financières procurent également des ressources

Dans la catégorie des « autres intérêts et produits assimilés », on trouve d’abord les produits de certaines créances de nature financière, essentiellement perçus dans le cadre des prêts interbancaires5. D’un montant faible (1 M€ en 2015), ces produits sont susceptibles d’être plus importants en période de troubles financiers (294 M€ en 2011).

Plus substantiels sont les produits financiers tirés des garanties que l’État accorde pour certains prêts ou à certains organismes (2,2 Md€) : garanties accordées à Dexia, à Natixis etc. Figure également dans cette catégorie la contribution de la CDC représentative de l’impôt sur les sociétés (0,5 Md€), qui permet à l’État, propriétaire de la CDC, de percevoir une fraction de son bénéfice. La CDC verse en outre une somme au titre de la garantie accordée par l’État aux fonds d’épargne (0,8 Md€ en 2015) lorsque les conditions financières sont réunies.

Enfin, l’État enregistre des produits sur les instruments financiers à terme (0,2 Md€), notamment au titre de la rémunération des contrats d’échange de taux d’intérêt (swaps)6.

2 L’État actionnaire représente des enjeux financiers mais aussi des enjeux stratégiques

Alors que les produits des immobilisations financières de l’État représentent la ressource non fiscale la plus significative, des doutes sont parfois émis quant à la cohérence de la stratégie de l’État actionnaire7, voire quant à sa légitimité pour intervenir dans un domaine qui ne ressort pas de ses missions régaliennes.

2.1 Malgré les privatisations successives, l’État reste un acteur économique important du pays

a Le secteur public s’est certes rétracté depuis 1986

Fort du préambule à la Constitution de 1946, dont le 9e alinéa dispose que « tout bien, toute entreprise, dont l’exploitation a ou acquiert les caractères d’un service public national ou d’un monopole de fait, doit devenir la propriété de la nation », l’État avait pris une place majeure dans l’économie du pays. Les entreprises publiques, c’est-à-dire les entreprises dont l’État détient la majorité absolue des titres ou des droits de vote, couvraient jusqu’à 8 % des emplois du secteur marchand non agricole dans les années 1970 : secteurs des transports, de l’énergie, des banques et assurances… Une seconde vague de nationalisations a ensuite eu lieu en 1982, avec plusieurs entreprises industrielles comme la Compagnie de Saint-Gobain, mais aussi occasionnant une prise de contrôle importante du secteur bancaire.

Dans le contexte de libéralisation, l’État a toutefois revu le périmètre du secteur public à compter des années 1980, engageant des privatisations et des ouvertures partielles de capital. Le modèle de l’entreprise publique n’avait en effet pas convaincu, tant sur le plan de la performance que sur celui de préoccupations d’intérêt général, et représentait désormais un frein à l’ouverture internationale. La dernière opération significative en date est l’ouverture partielle de capital d’EDF en 2005, la société étant encore détenue à 83,1 % par l’État.

b L’État demeure un actionnaire de poids dans l’économie française, voire internationale

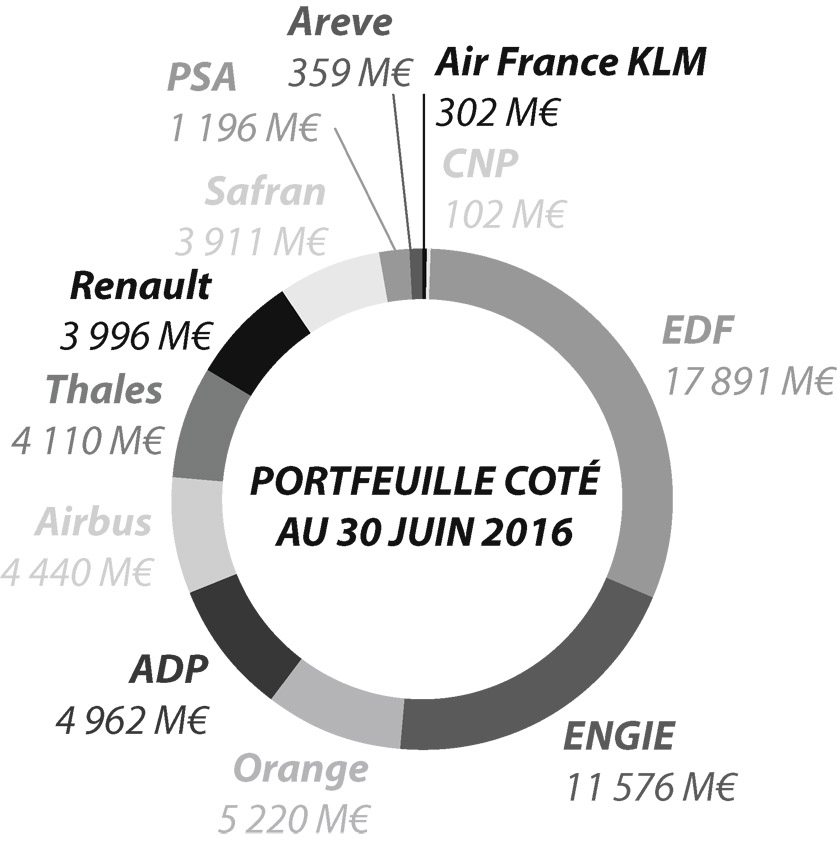

Les participations de l’État représentent 90 Md€ de capitaux propres au 30 avril 2016, soit 4 % du PIB. À travers des établissements publics ou des sociétés de droit privé, l’État est engagé dans plusieurs secteurs économiques (cf. graphique 1), notamment la défense (Airbus, Thales, Safran…), l’énergie (EDF, GDF Suez, Areva, Commissariat à l’énergie atomique…), les transports (SNCF, Réseau ferré de France, Aéroports de Paris, Air France-KLM…) et les médias (France télévision, Radio France…). Il faut y ajouter les services (La Poste, Orange) et l’industrie automobile (Renault, depuis 1945, et PSA, depuis 2014).

Graphique 1 – Participations de l’État dans des entreprises cotées au 30 juin 2016

Au-delà de ces participations directes, l’État détient des participations indirectes via la CDC (cf. encadré 1), dont il est propriétaire, et la Banque publique d’investissement (BPI), dont il est co-actionnaire avec la CDC.

L’horizon des entreprises publiques françaises n’est pas seulement hexagonal. Elles revêtent une dimension européenne et internationale, qui tend même à s’approfondir. Certes, certaines entreprises ont un horizon structurellement plus restreint, à savoir celles qui évoluent dans un secteur de service public pas ou peu rentable (SNFC Réseau et France Télévision par exemple). Mais d’autres, qu’il s’agisse d’entreprises publiques (EDF, Areva, Nexter, SNCF Mobilités) ou à forte participation de l’État (ENGIE, Orange, Airbus, Safran, Renault, PSA…) tentent d’étendre leur champ d’action à l’international, comme toute entreprise privée.

À cet égard, certains pays européens ont souvent reproché à la France de ne pas avoir démantelé ses grandes entreprises publiques, ce qui a facilité leur expansion en dehors de la France. On peut ainsi citer la présence au Royaume-Uni d’EDF et d’ENGIE, ce dernier groupe ayant racheté en 2011 l’ancienne entreprise publique britannique International Power, ou de la Poste qui concurrence Royal Mail. À l’inverse, la France a protégé ses entreprises, même sorties du giron public. Ainsi, la fusion entre Gaz de France et Suez décidée en 2006 pour constituer l’actuel ENGIE a permis de faire obstacle au rachat de Suez par l’entreprise publique italienne ENEL.

ENCADRÉ 1

La caisse des dépôts et consignations (CDC)

La CDC a été instituée par la première loi de finances de l’État moderne, en 1816, afin de rétablir la confiance dans le crédit de l’État et lui donner accès dans de bonnes conditions à l’emprunt. Pour ce faire, la CDC a été chargée d’assurer la mission de dépositaire de confiance de fonds privés, qu’elle peut ensuite prêter.

La loi du 28 avril 1816 dote la CDC d’un statut autonome : placée sous la direction d’un directeur général, garant de l’inviolabilité des fonds déposés auprès d’elle, la Caisse est aussi sous la surveillance et la garantie du Parlement. Le directeur général est Pierre-René Lemas, ancien secrétaire général de l’Élysée, depuis avril 2014.

Ses missions sont aujourd’hui diverses :

– gérer des fonds dans le cadre de missions d’intérêt général expressément confiées à la CDC, notamment gérer l’épargne réglementée des Français et la transformer, sans prise de risque importante, en prêts finançant des priorités publiques, principalement le logement social ;

– investir à long terme comme actionnaire minoritaire, en contribuant au développement économique de la France et, plus particulièrement, de ses territoires et des PME. Des investissements financiers de long terme « classiques » (actions, immobilier, capital investissement, infrastructures) produisent le rendement nécessaire pour financer des investissements d’intérêt général ;

– animer des filiales opérationnelles issues de ses investissements.

La CDC, dont le siège est à Paris, dispose d’un réseau de 25 directions régionales, en métropole et en outre-mer.

Elle déploie son activité dans de nombreux secteurs à travers des filiales : financement des entreprises (Bpifrance), logement (groupe SNI), assurances (CNP Assurances), transports (Transdev), économie de la connaissance (France Brevets), développement durable (CDC Biodiversité), tourisme (Compagnie des Alpes), technologies numériques (Informatique CDC), appui aux territoires (SCET), financements internationaux (CDC International capital). Elle a également des participations stratégiques, notamment dans le groupe La Poste.

En 2016, le résultat net part du groupe de la CDC s’est élevé à 1,8 Md€ ; le résultat net de son activité de fonds d’épargne est de 0,6 Md€.

Fin 2016, le bilan du fonds d’épargne géré par la CDC est de 255 Md€, dont 237 Md€ d’encours provenant des dépôts du livret A et du livret développement durable. L’encours de prêts à long terme est plus faible, à 183 Md€.

2.2 L’État actionnaire a redéfini sa doctrine de manière à trouver sa place dans l’économie

a L’État actionnaire a plusieurs visages

La fonction d’État actionnaire a été localisée en 2004 au sein du service à compétence nationale dénommé Agence des participations de l’État (APE). Cette dernière a pour mission de veiller aux intérêts patrimoniaux de l’État et d’assumer concrètement ses fonctions d’actionnaire. L’APE exerce cependant sa mission en liaison avec l’ensemble des ministères intéressés (ministère « technique » de tutelle, ministère chargé du budget). Elle ne remplace donc pas les autres administrations dans leurs fonctions et peine même parfois à s’imposer comme l’interlocuteur de référence des entreprises, par exemple dans le secteur du transport dans lequel le ministère chargé du développement durable a un leadership naturel.

L’APE est dirigée par un commissaire aux participations de l’État (Martin Vial depuis août 2015), placé directement auprès des ministres chargés de l’économie et des finances.

Parallèlement, l’État s’est doté d’un fonds souverain, désormais intégré dans la BPI. C’est en 2009 qu’a été créé le Fonds stratégique d’investissement (FSI), détenu par l’État et la CDC à hauteur, respectivement, de 49 et 51 %. Dans le contexte de crise, il s’agissait de soutenir l’économie et le tissu industriel français en investissant en fonds propres, directement et via des fonds sectoriels ou partenaires. L’objectif était pour la puissance publique d’avoir un effet de levier et d’aider des entreprises innovantes à se développer (capital-investissement). Si le bilan d’un tel fonds ne peut se faire qu’à long terme, il semble néanmoins avoir réalisé certains investissements risqués et était déficitaire en 2012.

En 2013, le FSI a été fusionné dans la nouvelle BPI, aux côtés de CDC Entreprises, qui intervenait également en fonds propres, et d’Oséo, organisme de l’État qui accordait des prêts. Ces trois structures, qui avaient pour point commun de financer des entreprises françaises en développement (petites et moyennes entreprises et entreprises de taille intermédiaire) et de nouer des partenariats avec des investisseurs, ont été rapprochées au sein de Bpifrance (plus communément appelée BPI). Bpifrance est détenue à parité par l’État et la CDC et structurée en trois entités : Bpifrance Participations (ex-FSI), Bpifrance Investissement (ex-CDC Entreprises) et Bpifrance Financement (ex-Oséo).

S’agissant des activités d’investissement, l’APE et la BPI ont des logiques d’intervention présentées comme distinctes et complémentaires :

– l’intervention directe de l’État (via l’APE) est centrée sur la participation dans de grandes entreprises, le cas échéant majoritaire et généralement assortie d’un objectif de présence à très long terme ;

– la BPI intervient principalement dans les petites et moyennes entreprises et dans les entreprises de taille intermédiaire ou dans les grands groupes lorsque cela est nécessaire pour stabiliser l’actionnariat. Elle privilégie une détention minoritaire avec un horizon à moyen et long terme, entre huit et dix ans.

Le comité stratégique et d’orientation de l’État actionnaire doit d’ailleurs permettre d’assurer la bonne articulation et la complémentarité entre les stratégies de l’APE et de la BPI. Il n’engage cependant pas la CDC pour ses propres participations.

b De l’utilité et du rôle de l’État actionnaire

À l’issue d’une réflexion sur sa modernisation, l’État actionnaire s’est doté d’une nouvelle doctrine en 20138. Elle définit la manière dont l’APE doit gérer ses participations et clarifie la stratégie d’investissement et de désinvestissement de l’État actionnaire. Elle tient en quatre points :

1. « L’État doit disposer d’un niveau de contrôle suffisant dans des entreprises à capitaux publics à caractère structurellement stratégique, comme le secteur du nucléaire et les activités liées à la défense nationale. »

Cette présence de l’État au capital garantit que les entreprises concernées ne pourront faire l’objet d’une offre publique d’achat de la part d’entreprises ou organismes étrangers.

2. « L’État peut s’assurer de l’existence d’opérateurs résilients pour pourvoir aux besoins fondamentaux du pays via une éventuelle intervention en fonds propres. Il peut s’agir d’infrastructures publiques, de grands opérateurs de service public « historique » ou encore de nouveaux réseaux ou services à déployer. »

Les entreprises de réseau (EDF, ENGIE, Orange…) sont en effet très capitalistiques, ce qui appelle un actionnariat de très long terme, que l’État est capable de fournir.

3. « L’État peut choisir d’accompagner le développement et la consolidation d’entreprises nationales, en particulier dans des secteurs et des filières déterminantes pour la croissance économique nationale. »

À cet égard, l’État actionnaire ne joue pas seulement un rôle de protection des intérêts économiques et patrimoniaux du pays mais aussi de développement économique et social, afin de maintenir sur le territoire national des emplois et des compétences. On peut considérer que c’est sous ce troisième item que se place la participation dans PSA depuis 2014 aux côtés du chinois Dong Feng, même si elle est moins nécessaire aujourd’hui.

4. « L’État se réserve la possibilité d’intervenir en « sauvetage » dans le cadre défini par le droit européen lorsque la disparition d’une entreprise présenterait un risque systémique avéré pour l’économie nationale ou européenne. »

Le droit de l’Union européenne interdit en effet aux APU de subventionner les entreprises par des aides d’État (cf. chapitre 5) : sauf exception, l’État ne peut financer les entreprises qu’en tant qu’investisseur « prudent et avisé ».

c Des participations qui présentent un intérêt financier avéré mais qui ne sont pas sans risque

Au-delà de ces préoccupations stratégiques, les participations présentent un intérêt financier dans la mesure où elles apportent à l’État des revenus réguliers et représentent des recettes de cession potentielles (cf. supra). À cet égard, sur le périmètre de l’APE, en 2015, les dividendes ont procuré un rendement de 4,36 %. La Cour des comptes9 s’est d’ailleurs étonnée du montant des dividendes distribués à l’État en 2014, dans la mesure où ces derniers révèlent un taux de distribution plus élevé que la moyenne du CAC 40 (ce qui peut toutefois s’expliquer par le fait que l’État est présent dans des secteurs dont le taux de distribution est traditionnellement plus élevé) et sont parfois versés par des entreprises déficitaires (cas de GDF Suez, pour des raisons néanmoins exceptionnelles).

Quoi qu’il en soit, eu égard aux conditions de marché de refinancement de la dette française, la cession des participations de l’État paraît globalement inopportune d’un strict point de vue financier.

Une analyse au cas par cas doit cependant être faite. Il serait naturel que l’État se désengage d’entreprises non stratégiques bien valorisées ou peu rentables et dans lesquelles sa présence apporte peu de valeur ajoutée par rapport à un actionnaire privé. C’est pourquoi l’État a engagé depuis 2012, à l’aune de la nouvelle doctrine, une revue de ses actifs et a allégé ses participations. De septembre 2013 à fin 2015, l’APE a cédé pour 5,6 Md€ de participations dans Safran (que l’État ne contrôle pas), SNPE (vendu à Giat Nexter), Airbus Group (avec une plus-value importante à la clé), l’ex-GDF Suez (la part de l’État dans ENGIE étant ramenée à 33 %, ce qui lui suffit pour en conserver le contrôle) ou encore la société de l’aéroport de Toulouse-Blagnac.

Bien entendu, les participations de l’État ne se limitent pas à leur intérêt financier, qui n’est d’ailleurs pas sans responsabilité ni sans risque. L’État se doit d’accompagner les entreprises dont il est actionnaire dans leurs projets et dans les restructurations qui sont nécessaires à leur développement voire à leur pérennité. C’est ainsi que l’État a participé à hauteur de 3 Md€ à la recapitalisation d’EDF en mars 2017, notamment pour financer le controversé projet Hinkley Point en Grande-Bretagne, et doit faire de même à concurrence de 4,5 Md€ pour Areva en juin 2017.

*

Les ressources de l’État moderne ont vocation à être essentiellement fiscales, ainsi que le reconnaît l’article 13 de la DDHC. Cela n’exclut pas pour autant une certaine diversification financière par des ressources non fiscales, lorsque ces dernières sont issues de missions pour lesquelles l’État dispose d’une légitimité.

Pour assurer efficacement sa mission d’actionnaire, l’État doit cependant être prêt à adapter son portefeuille de participations aux évolutions économiques. Ce dernier semble résulter assez largement d’un héritage historique, certes rentable pour l’État. En revanche, cet héritage ne permet pas toujours à la puissance publique d’accompagner le développement de ses entreprises et de soutenir, en capital-investissement, des activités d’avenir pour contribuer à la croissance de long terme du pays. La nouvelle doctrine de l’État actionnaire va en ce sens mais devra se concrétiser et s’affiner.

SUJETS D’EXAMEN ET DE CONCOURS

• Un développement des ressources non fiscales des APU vous semble-t-il possible ?

• L’État est-il un bon actionnaire ?

• Les institutions bancaires françaises

RÉFÉRENCES

Agence des participations de l’État, Rapport d’activité 2015-2016 de l’État actionnaire.

Cour des comptes, L’État actionnaire (rapport public thématique), janvier 2017.

Institut Montaigne, L’impossible État actionnaire ?, janvier 2017.