Kapitel 8

Kennziffern und andere Informationen für Ihre Fundamentalanalyse

Neben der Bilanz gibt es eine ganze Reihe anderer Informationen, die Ihnen helfen können, ein Gefühl für das Unternehmen zu bekommen, in das Sie investieren möchten: eine Reihe von kryptisch klingenden Kennzahlen, die ich Ihnen in diesem Kapitel erläutern werde, und auch viele, auch »weiche« Faktoren, die Einfluss auf Ihren Aktienkauf oder -verkauf haben. Anhand des Beispiels mit den drei Autobauern erkläre ich Ihnen dabei ganz konkret, was die jeweiligen Kennzahlen oder Informationen über die Aktie aussagen.

Kennziffern zur Aktienbewertung

Bei der systematischen Aktienbewertung sind Kennziffern unerlässlich. Ertragskennziffern geben Aufschluss über den Wert einer Aktie, und Risikomaße dienen der Beurteilung von Risiken. Schlüsselgröße jeder Aktienanalyse ist der Unternehmensgewinn, der in der Gewinn-und-Verlust-Rechnung als Jahresüberschuss ausgewiesen wird.

Der Jahresüberschuss kann im Zuge der Bilanzpolitik durch Rückstellungen und Abschreibungen direkt manipuliert werden!

Der Jahresüberschuss kann im Zuge der Bilanzpolitik durch Rückstellungen und Abschreibungen direkt manipuliert werden!

Mit einer einzigen Kennziffer kommen Sie nicht weit. Mit einem bunten Strauß an Kennziffern können Sie die Unternehmenszahlen vergleichbar machen und dann die Perle mit den besten Aussichten für Ihr Depot auswählen.

KGV – Kurs-Gewinn-Verhältnis

Das Kurs-Gewinn-Verhältnis KGV, neudeutsch auch manchmal Price/Earnings Ratio oder PER genannt, drückt aus, wie oft der Gewinn, den das Unternehmen pro Aktie erwirtschaftet hat, im Kurs enthalten ist. Die Berechnung ist denkbar einfach: Man nehme den aktuellen Aktienkurs und teile ihn durch den ausgewiesenen Gewinn je Aktie. Je niedriger der Quotient ist, umso niedriger ist das Unternehmen bewertet.

Diese Kennzahl kann eigentlich nur dann berechnet werden, wenn das Unternehmen tatsächlich Gewinn macht. Ein »negativer Gewinn« ist ein Verlust – und damit wird das KGV ad absurdum geführt.

Um nun beurteilen zu können, ob die Aktie (relativ) hoch oder niedrig bewertet ist, vergleicht man die KGVs von Aktien derselben Branche oder auch der in einem bestimmten Index notierten Aktien.

Unsere drei Autobauer notieren im DAX. Im Durchschnitt der letzten 30 Jahre lag das DAX-KGV bei 19. Um das KGV eines Index zu berechnen, werden die Gewinne der in dem Index gelisteten Unternehmen mit dem Indexpunktestand ins Verhältnis gesetzt.

Bei den deutschen Autobauern ist BMW das Schlusslicht in Bezug auf das KGV, die Daimler liegt allerdings nur knapp darüber (siehe Tabelle 8.1).

Aktienkurs (22.01.2018) |

Gewinn je Aktie 2016 |

KGV |

|

Daimler |

75,69 Euro |

7,97 Euro |

9,5 |

BMW-Stämme |

95,28 Euro |

10,45 Euro |

9,1 |

VW-Vorzüge |

187,26 Euro |

10,30 Euro |

18,2 |

DAX |

Januar 2018 |

ca. 15 |

Tabelle 8.1: KGV diverser Autobauer und des DAX. Quelle: Geschäftsberichte 2016

Das KGV von Daimler und BMW notiert deutlich sowohl unter dem langjährigen Durchschnitt des DAX als auch unter dem aktuellen KGV des DAX. Nur die VW hat sich dem langjährigen DAX-Durchschnitt angenähert und liegt über dem aktuelle DAX-KGV. Damit gelten die Daimler und BMW Aktien als unterbewertet.

KUV – Kurs-Umsatz-Verhältnis

Als Ende des letzten Jahrtausends die Aktienkurse von sogenannten New-Economy-Unternehmen in den Himmel schossen, musste eine Kennzahl für Unternehmen her, die Verluste erwirtschafteten: das KUV beziehungsweise Kurs-Umsatz-Verhältnis.

Diese Kennzahl wird ähnlich berechnet wie das KGV und ist für Unternehmen gedacht, die Verluste machen. Mangels Gewinn wird der Kurs durch den Umsatz je Aktie dividiert.

Hinter dieser Kennzahl steht der optimistische Gedanke, dass ein langfristiges Gewinnwachstum mit einem Umsatzwachstum einhergeht.

KBV – Kurs-Buchwert-Verhältnis

Der Buchwert entspricht dem in der Bilanz ausgewiesenen Eigenkapital des Unternehmens. Dividieren Sie das Eigenkapital durch die Anzahl der Aktien, erhalten Sie den Buchwert je Aktie. Notiert die Aktie unter dem Buchwert, gilt die Aktie als unterbewertet oder das Unternehmen steckt in einer Ertragsschwäche.

Buchwert |

Aktienkurs (Stand 22.01.2018) |

KBV |

|

Daimler |

54,17 Euro |

75,69 Euro |

1,40 |

BMW-Stämme |

72,08 Euro |

95,28 Euro |

1,32 |

VW-Vorzüge |

184,90 Euro |

187,26 Euro |

1,01 |

Tabelle 8.2: KBV diverser Autobauer. Quelle: Geschäftsberichte 2016

Bei den deutschen Autobauern ist Daimler in Bezug auf das KBV das teuerste Unternehmen. VW hingegen notiert die Aktie an ihrem Buchwert und ist in diesem Autobauervergleich das preiswerteste Unternehmen (siehe Tabelle 8.2).

Insbesondere beim Value Investing, dem »wertorientierten Anlegen«, sind Unternehmen, deren Aktienkurs unter ihrem Buchwert (innerer Wert) notieren, interessant. Warren Buffett ist der wohl bekannteste Vertreter des Value Investing. Er sucht gezielt nach unterbewerteten Unternehmen.

KCV – Kurs-Cashflow-Verhältnis

Wird der Aktienkurs durch den Cashflow des Unternehmens dividiert, erhält man den Cashflow je Aktie.

Diese Kennzahl drückt aus, mit welchem Faktor des Cashflows ein Unternehmen an der Börse bewertet ist. Das KCV ist stark branchenabhängig und für branchenübergreifende Vergleiche eher ungeeignet. Unternehmen mit hohem Anlagevermögen weisen ein niedrigeres KCV aus als zum Beispiel Handelsgesellschaften mit geringem Anlagevermögen. Je niedriger der Quotient ist, umso niedriger ist das Unternehmen bewertet.

Cashflow je Aktie |

Aktienkurs (Stand 22.01.2018) |

KCV |

|

Daimler |

3,47 Euro |

75,69 Euro |

21,8 |

BMW-Stämme |

4,83 Euro |

95,28 Euro |

19,7 |

VW-Vorzüge |

18,81 Euro |

187,26 Euro |

10 |

Tabelle 8.3: KCV diverser Autobauer. Quelle: Geschäftsberichte 2016

Daimler und BMW haben VW bei dieser Kennziffer klar abgehängt.

Umsatzrendite

Um etwas über die Wirtschaftlichkeit eines Unternehmens zu erfahren, teilen Sie den Gesamterlös durch den Reingewinn (siehe Tabelle 8.4).

Ergebnis |

Umsatz |

Umsatzrendite |

|

Daimler AG |

8,5 Mrd. Euro |

153,3 Mrd. Euro |

5,5% |

BMW AG |

6,9 Mrd. Euro |

94,2 Mrd. Euro |

7,3% |

VW AG |

5,1 Mrd. Euro |

217,3 Mrd. Euro |

2,3% |

Tabelle 8.4: Umsatzrendite diverser Autobauer. Quelle: Geschäftsberichte 2016

Bei VW springen von 1 Euro Umsatz nur 2,3 Eurocent Gewinn heraus, bei BMW sind es hingegen 7,3 Eurocent, mehr als das Dreifache.

Die Umsatzrendite schwankt branchenabhängig sehr stark. Ein Unternehmen mit einer in der Branche höheren Umsatzrendite kann entweder höhere Preise für seine Produkte durchsetzen oder produziert kostengünstiger als die Konkurrenz.

Liegt die Umsatzrendite im unteren einstelligen Bereich, sind das Hinweise auf einen umkämpften und wettbewerbsintensiven Markt.

Dividendenrendite

Die Dividendenrendite gibt Auskunft darüber, wie sich die ausgeschüttete Dividende zum aktuellen Aktienkurs verhält. Die Dividendenrendite wird in der Regel mit Steuerguthaben ermittelt und folgendermaßen berechnet:

Dividende 2017 |

Schlusskurs Aktie 2017 |

Dividendenrendite |

|

Daimler |

3,25 Euro |

70,80 Euro |

4,6% |

BMW-Stämme |

3,50 Euro |

86,83 Euro |

4,0% |

BMW-Vorzüge |

3,52 Euro |

74,64 Euro |

4,7% |

VW-Vorzüge |

2,06 Euro |

166,45 Euro |

1,2% |

VW-Stämme |

2,00 Euro |

168,70 Euro |

1,2% |

Tabelle 8.5: Dividendenrendite (bezogen auf den Jahresendkurs der Aktien von 2017). Quelle: Geschäftsberichte 2016

Die niedrige Dividendenrendite von VW kann rein mathematisch zwei Ursachen haben: entweder einen großen Nenner – in diesem Fall der Aktienkurs – oder einen kleinen Zähler – hier die Dividende. In diesem Fall ist es beides.

Nach der Abgas-Affäre 2015 hat die Volkswagen AG die Dividendenausschüttung drastisch zurückgefahren. Von 4,80 € (St.) / 4,86 € (Vz.) 2015 auf 0,11 € (St.) / 0,17 € (Vz.) 2016. Der Aktienkurs hat sich bis Ende 2017 wieder deutlich erholt, die Dividende ist aber noch nicht im selben Maß angehoben worden. Der Nenner ist also sehr groß, der Zähler mittel. Die Aktionäre können allerdings 2018 mit einer deutlich angehobenen Dividende rechnen.

Sie als Aktionär interessiert nicht nur der Gewinn je Aktie, Sie sind ganz besonders an einer hohen Ausschüttungsquote interessiert. Diese Zahl gibt an, wie viel das Unternehmen vom Gewinn an seine Eigentümer ausschüttet.

Dividende 2017 |

Ergebnis je Aktie 2017 |

Ausschüttungsquote |

|

Daimler |

3,25 Euro |

7,97 Euro |

40,8% |

BMW-Stämme |

3,50 Euro |

10,45 Euro |

33,5% |

BMW-Vorzüge |

3,52 Euro |

10,47 Euro |

33,6% |

VW-Vorzüge |

2,06 Euro |

10,24 Euro |

20,1% |

VW-Stämme |

2,00 Euro |

10,30 Euro |

19,4% |

Tabelle 8.6: Ausschüttungsquote. Quelle: Geschäftsberichte 2016

VW scheint noch Geld wegen der Abgas-Affäre zurückzustellen. BMW schüttet circa ein Drittel des Gewinns an ihre Aktionäre aus und Daimler sogar noch mehr.

Berichtssaison / Earnings Season

Börsennotierte Unternehmen veröffentlichen jedes Quartal ihre unterjährigen Zahlen. In den USA wird die Berichtssaison (earnings season) traditionell durch den Aluminiumhersteller Alcoa Inc. eröffnet.

Wenn Sie mit Aktien handeln, sollten Sie immer ein Augenmerk auf die Veröffentlichungstermine der Quartalszahlen haben. Denn auch mit eigentlich »harmlosen« Quartalszahlen eines Schwergewichts wie IBM oder General Electric können die Aktienmärkte weltweit bewegt werden. Diese Unternehmen gelten als Leithammel für die gesamte Branche.

Wenn Sie mit Aktien handeln, sollten Sie immer ein Augenmerk auf die Veröffentlichungstermine der Quartalszahlen haben. Denn auch mit eigentlich »harmlosen« Quartalszahlen eines Schwergewichts wie IBM oder General Electric können die Aktienmärkte weltweit bewegt werden. Diese Unternehmen gelten als Leithammel für die gesamte Branche.

Informationsbeschaffung: So machen Sie sich schlau

Unternehmenszahlen aus erster Hand bekommen Sie auf der Homepage des Unternehmens. Geschäftsberichte, Zwischenberichte und viele Publikationen mehr stehen unter Investor Relations zum Download bereit. Falls Sie den persönlichen Kontakt mit dem Unternehmen suchen, können Sie auch einen der Investor-Relations-Ansprechpartner anrufen. Die Damen und Herren schnüren Ihnen in der Regel auch gerne ein Paket mit viel bedrucktem Papier und schicken es Ihnen zu.

Auf vielen Finanzportalen im Internet werden die Unternehmenszahlen aufbereitet, sodass Sie mit einem Blick die wichtigsten Kennzahlen der letzten Jahre analysieren können. Das gilt auch für Zeitungen und Zeitschriften.

Achten Sie bei den Kennzahlen auf ein e. Das steht für »erwartet« oder »expected«. Dabei handelt es sich also um Schätzungen der weiteren Entwicklung! Das sind keinesfalls gesicherte Zahlen. Bei einem erwarteten KGV für das nächste Jahr zum Beispiel sind sowohl der zugrunde gelegte Aktienkurs als auch der Gewinn geschätzt.

In Börsenzeitschriften werden ebenfalls »eigene« Einschätzungen verschiedener Titel ausgegeben. Aber Achtung: Diese Zeitschriften beschäftigen keine eigenen Analysten (die sind teuer), sondern die Redakteure lesen die Analysen der Banken oder Investmenthäuser und bilden sich ihre eigene Meinung, die dann veröffentlich wird.

»Weiche« Kriterien zum Aktienkauf

Neben den »harten« Kriterien, die sich in den Unternehmenszahlen finden lassen, gibt es auch noch »weiche« Kriterien, die Sie in die Aktienkaufentscheidung mit einfließen lassen können:

Kennen Sie die Produkte, mit denen die AG ihr Geld verdient?

Kennen Sie die Produkte, mit denen die AG ihr Geld verdient?

Sprechen Sie diese Produkte an?

Verstehen Sie Sinn und Zweck dieser Produkte?

Wie ist das Unternehmen in Deutschland/Europa/weltweit positioniert?

Wie sind die aktuellen wirtschaftlichen Rahmenbedingungen in Deutschland/Europa/weltweit?

Wie steht’s um die Konkurrenz?

Wie innovativ ist das Unternehmen?

Wie ist die Informationspolitik des Unternehmens?

Was sagt die Technische Analyse?

Auch wenn Sie sich selbst für einen »harten« Trader halten, sollten Sie diese weichen Faktoren nicht außer Acht lassen.

Wirtschaftliche Rahmenbedingungen

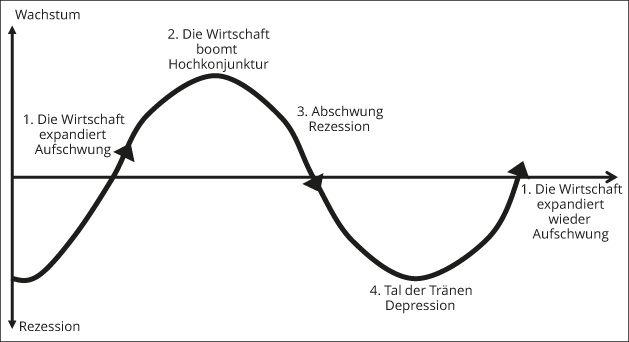

Insbesondere bei den wirtschaftlichen Rahmenbedingungen stellt sich die Frage, in welchem Maße die Umsatz- und Gewinnentwicklung vom Konjunkturverlauf abhängig ist. In der volkswirtschaftlichen Theorie wird der Konjunkturverlauf als ideale Sinuskurve dargestellt (siehe Abbildung 8.1). Je nachdem, in welcher Phase sich die Konjunktur befindet, boomen (idealerweise) die dieser Phase zugeordneten Branchen.

1.Die Wirtschaft expandiert. Diese Phase ist geprägt von steigenden Auftragsbeständen, die Produktion wird ausgeweitet, die Arbeitslosenquote sinkt und die Inflation ist noch gering. Die Einkommen und der private Konsum steigen an.

Mit dem Anstieg des privaten Konsums geht es den Unternehmen gut, die eben diesen decken. Da gehören zum Beispiel die Autobauer und die Bekleidungsindustrie dazu. In dieser Phase prosperieren auch Unternehmen der Informationstechnologie und der Telekommunikation.

2.Die Wirtschaft boomt. Am oberen Wendepunkt herrscht eine starke Nachfrage, die Wirtschaft brummt und läuft Hochtouren.

Die Investitionsgüterindustrie floriert. Zu den Spätzyklikern gehören kapitalintensive Unternehmen wie die Flugzeug- und Rüstungsindustrie, Hersteller von Baumaschinen und Schienenverkehrstechnologie sowie die Agrarindustrie.

3.Der Abschwung ist da, es hat sich ausgeboomt. Das »R«-Wort ist in aller Munde: Rezession, die Wirtschaft schrumpft. Doch während die Konjunktur noch am Boden liegt, beginnen die Frühzykliker positive Signale auszusenden.

Das sind zum Beispiel die Industriemetalle, Papierhersteller, chemische Industrie, der Maschinenbau und Stahlhersteller.

Ganz besondere Aufmerksamkeit wird in den letzten Jahren der Entwicklung des Kupferpreises entgegengebracht. Steigt dieser, ist die Weltkonjunktur in der Wiederbelebungsphase. Fällt er hingegen, ist der Abschwung nicht mehr weit.

4.Depression, die Wirtschaft liegt am Boden. Immerhin zeigen die Frühzykliker an, dass der Aufschwung nahe ist. Spätestens wenn Unternehmen der Finanzindustrie wie Banken, Versicherungen oder Immobilienunternehmen wieder Lebenszeichen von sich geben, beginnt der Aufschwung.

Abbildung 8.1: Idealisierter Konjunkturverlauf

Es gibt aber auch Unternehmen, die relativ unempfindlich gegenüber Konjunkturschwankungen sind. Dazu gehören zum Beispiel die Gesundheitsbranche, die Lebensmittelindustrie oder auch die Versorger.

Bei den deutschen Autobauern gehört zu den wirtschaftlichen Rahmenbedingungen insbesondere die Feinstaubdebatte und die Dieselfahrverbote. Natürlich nicht die Debatte als solche, sondern was davon in Auflagen und Gesetze gegossen wird und direkten Einfluss auf ihr Geschäftsmodell und damit auf die Unternehmenszahlen nimmt. Immerhin liegt der Diesel-Anteil bei Daimler bei ca. 56 %, bei BMW bei ca. 65 % und bei VW ca. 51 % (Zahlen von Mitte 2017). Die Quote an Elektroautos ist hingegen mehr als überschaubar.

Am 27.02.2018 hat das Bundesverwaltungsgericht den Weg für Dieselfahrverbote in besonders belasteten Städten frei gemacht. Dass sich die zu erwartenden Dieselfahrverbote auf die Umsätze der Autobauer direkt auswirken steht außer Frage. Die Frage ist nur: wie hoch?

Das zyklische oder nicht zyklische Verhalten einer Branche kann sich auch ändern. Um die verschiedenen Branchen in die entsprechende Zyklenschublade zu packen, können sie über Korrelationsanalysen zwischen dem BIP und den Branchengewinnen oder Branchenkursen historisch ermittelt werden.

Die Zuordnung eines einzelnen Unternehmens oder einer Branche zu einer Phase des Konjunkturzyklus sollte allerdings nicht als alleiniges Kauf- oder Verkaufssignal für eine Aktie herhalten. Die nationalen Volkswirtschaften laufen nicht im Gleichklang. Während zum Beispiel Deutschland boomt (2017), lahmen nicht nur die südlichen EU-Staaten. Der große Nachbar im Westen scheint sich unter seinem jugendlichen Präsidenten zu erholen. Und immerhin ist Frankreich der zweitwichtigste Handelspartner für die deutsche Wirtschaft, nach China vor den USA (Stand 2016). Unsere exportlastige deutsche Wirtschaft ist abhängig von den Konjunkturphasen der Handelspartner. Geht es der Wirtschaft unserer großen Handelspartner gut, dann geht es auch der deutschen Exportwirtschaft gut.

Die deutschen Autobauer sind aber nicht nur von den Konjunkturphasen abhängig – denken wir einfach an die Umsetzung von America first und die damit einhergehende Androhung und auch Installation von Handelshemmnissen vom 45. US-Präsidenten Trump.

Sie können also nur bei Unternehmen, die überwiegend am Heimatmarkt ihr Geld verdienen, den nationalen Konjunkturzyklus in Ihre Anlageentscheidung miteinbeziehen.

News: Das Salz in der Suppe beim Traden

In schöner Regelmäßigkeit werden Zahlen zur wirtschaftlichen Entwicklung veröffentlicht. Die Reaktion der Marktteilnehmer auf die Zahlen fällt höchst unterschiedlich aus. Wurden die Erwartungen getroffen? Oder gab es eine negative oder positive Überraschung? Je nachdem, ob die Stimmung der Börsianer eher positiv oder negativ ist, werden die Zahlen anders aufgenommen.

Wenn Sie als Trader Aktien oder Derivate nur wenige Minuten oder Stunden halten, also Intraday-Trader sind, sollten Sie sich immer genau darüber informieren, welche Zahlen wann veröffentlicht werden und wie die Erwartungen sind.

Sie finden zum Beispiel auf http://www.eltee.de/termine einen globalen Wirtschaftskalender, in dem Sie sich über die anstehenden News informieren können. Neben der genauen Uhrzeit der Veröffentlichung erhalten Sie auch Informationen über die erwarteten Zahlen und die der letzten Veröffentlichung.

Regelmäßig verschiebt sich auch der Fokus der Marktteilnehmer. Bis zum Ausbrechen der Finanzkrise in den USA waren die Zahlen zum US-Immobilienmarkt eher sekundär. Aber nachdem der kreditfinanzierte Häusermarkt in den USA implodierte, rückten die Zahlen der Baugenehmigungen, Fertigstellungen, Häuserverkäufe oder Umsätze der Baumärkte in den Fokus der Marktteilnehmer. Alle warteten auf Zeichen der Erholung – die dann auch eintrafen.

Einige der volkswirtschaftlich relevanten Zahlen stelle ich Ihnen nun vor.

Mit dem Bruttoinlandsprodukt (= BIP) kann die wirtschaftliche Leistung unterschiedlicher (nationaler) Wirtschaftsräume für einen definierten Zeitraum verglichen werden. Zur Berechnung des BIP wird der Gesamtwert aller Güter, Waren und Dienstleistungen, die von einer Volkswirtschaft hergestellt werden und dem Endverbraucher dienen, herangezogen.

Das BIP wird in Deutschland vom Statistischen Bundesamt berechnet und viermal im Jahr veröffentlicht. Ein steigendes BIP impliziert eine anziehende Konjunktur. Taucht das BIP hingegen ins Minus ab, ist Rezession angesagt und der Wirtschaft geht es nicht gut. Das hat natürlich Auswirkungen auf die weltweiten Aktien-, Anleihen-, Rohstoff- und Währungsmärkte.

Was im deutschsprachigen Raum das BIP, ist im englischen Sprachraum das gross domestic product (GDP). Insbesondere das US GDP wird immer mit Spannung erwartet. Auch das wird viermal im Jahr veröffentlicht.

Der ifo-Geschäftsklimaindex wird einmal im Monat von dem in München ansässigen ifo Institut für Wirtschaftsforschung erstellt. Es handelt sich um einen viel beachteten weichen Frühindikator für die konjunkturelle Entwicklung in Deutschland. Die konjunkturelle Entwicklung wird zwar auch durch das BIP beschrieben, der ifo-Index wird jedoch monatlich veröffentlicht und ist damit häufiger verfügbar.

In der Regel reagieren die Börsen positiv, wenn der ifo-Index steigt und somit eine optimistische wirtschaftliche Entwicklung signalisiert.

Ein weiterer Frühindikator für die industrielle Nachfrage sind die Auftragseingänge langlebiger Güter. Das sind Güter mit einer Lebensdauer von mindestens ein bis drei Jahren. Die Aufträge sind ein Indiz für die Nachfrage im verarbeitenden Gewerbe und dem Gesamtmarkt. Nur bei einer optimistischen Zukunftserwartung werden langlebige Wirtschaftsgüter verstärkt nachgefragt. Je größer die Auftragseingänge sind, desto größer ist die Nachfrage und damit positiver für die Wirtschaft. Zu den Auftragseingängen gehören die Lagerbestände. Sinkende Lagerbestände gelten in der Regel als positives Signal, steigende Lagerbestände deuten eher auf eine schwächelnde Nachfrage hin. Die US-Zahlen zu den langlebigen Gütern und den Lagerbeständen werden einmal im Monat veröffentlicht.

Mit Inflation wird eine allgemeine Erhöhung der Güterpreise bezeichnet. Oder anders gesagt: Es sind die Preissteigerungen. Zur Berechnung der Inflation wird ein definierter Warenkorb herangezogen, dessen Preis im Zeitverlauf dargestellt wird.

Als Konsument ist uns die Inflation natürlich nicht fremd. Aber Preissteigerungen haben auch direkte Auswirkungen auf die Zinspolitik der EZB. Das Hauptziel der Zinspolitik der EZB ist die Preisniveaustabilität (siehe auch Kapitel 5). Bei steigender Inflation müssten also die Zinsen in Euroland angehoben werden. Wobei die Märkte auf eine Leitzinsänderung reagieren – egal ob diese steigen oder fallen. Billiges Geld nährt die Hausse an den Aktienmärkten, die Renditen an den Anleihemärkten fallen.

Zahlen aus den USA

Nicht zu unterschätzen sind die Auswirkungen, wenn Zahlen aus den USA – der (noch) größten Volkswirtschaft – veröffentlicht werden. Jede Woche die unterschiedlichsten Zahlen, mit zum Teil dramatischen Auswirkungen auf die internationalen Aktien-, Anleihen-, Rohstoff- und Währungsmärkte. Hier einige Beispiele:

US-GDP

US-Verbraucherstimmung Uni Michigan

US-Chicago-Einkaufsmanagerindex

US-ISM-Index

US-Arbeitsmarktdaten

US-Einfuhr- und -Ausfuhrpreise

Ölmarktbericht

Einzelhandelsumsätze

Nicht nur Konjunkturdaten aus den USA bewegen die internationalen Märkte – auch Daten aus China und Japan. Diese werden allerdings für uns in tiefster Nacht veröffentlicht und die Auswirkungen können Sie dann morgens beobachten, es sei denn, Sie sind eine echte Nachteule.

Wer hat an der Uhr gedreht …?

Zweimal im Jahr wird die Uhr umgestellt!

EU: am letzten Sonntag im März und am letzten Sonntag im Oktober

USA: am zweiten Sonntag im März und am ersten Sonntag im November

Die Uhren werden diesseits und jenseits des großen Teiches nicht an den gleichen Wochenenden umgestellt! In den Tagen dazwischen werden die Zahlen in den USA für uns zu anderen Uhrzeiten veröffentlicht!

Unternehmensvergleich in der Praxis

Auf den letzten Seiten habe ich Ihnen einige Kennzahlen vorgestellt, die Sie aus den Geschäftsberichten entnehmen können. Mit diesen Kennzahlen können Sie verschiedene Unternehmen innerhalb einer Branche miteinander vergleichen und sich ein Bild über die fundamentale Situation der Unternehmen machen. Wobei Sie auf »alte« = historische Zahlen zurückgreifen, denn die sind mindestens ein paar Wochen alt. In der Zwischenzeit kann sich die fundamentale Situation des Unternehmens aber grundlegend geändert haben. Die – fast aus dem Nichts – aufgepoppte Abgasaffäre hat bei VW deutlich Spuren hinterlassen.

Angenommen, Sie wollen sich einen deutschen Autotitel ins Depot legen, so haben Sie die Qual der Wahl: Audi, BMW, Daimler, Porsche und Volkswagen sind börsennotiert. Bei Audi sind nur noch 0,45 Prozent der Aktien im Streubesitz, der Rest gehört Volkswagen. Volkswagen kann damit jederzeit die restlichen Aktionäre »herausdrängen« (squeeze out), sprich gegen eine Barabfindung die restlichen Aktien den Minderheitsaktionären abkaufen. Bei Porsche können nur die Vorzugsaktien gekauft werden, die Stämme sind in Händen der Familien Porsche und Piëch. Damit dürfen Sie als Aktionär zwar auf die Hauptversammlung und bekommen Dividende, aber Sie haben keinerlei Stimmrechte.

Bleiben noch BMW, Daimler und Volkswagen. Die Aktien von BMW und Volkswagen gibt’s in der Variante Stammaktie und Vorzugsaktie (Kapitel 16). Bei BMW sind die Stämme im DAX gelistet und bei Volkswagen die Vorzüge. Aus diesem Grund wurden für den Vergleich die BMW St. und die Volkswagen Vz. analysiert.

Nehmen Sie sich die Geschäftsberichte vor und erstellen Sie eine tabellarische Übersicht mit den relevanten Kennzahlen. Mit einer Tabellenkalkulation ist das kein Hexenwerk.

Bedenken Sie bitte: Die Kennzahlen in Tabelle 8.7 wurden mit den Zahlen des Geschäftsjahres 2016 berechnet. Die Zahlen aus den Geschäftsberichten haben hier nur beispielhaften und historischen Charakter, der nicht die aktuelle fundamentale Situation der Unternehmen widerspiegelt.

Kennzahl (2016) |

BMW |

Daimler |

Volkswagen |

Bruttogewinnspanne |

19,9% |

20,9% |

18,9% |

EBIT-Marge |

10% |

8,2% |

3,3% |

Eigenkapitalquote |

25,1% |

22,9% |

22,7% |

KGV (22.01.2018) |

9,1 |

9,5 |

18,2 |

KBV (22.01.2018) |

1,32 |

1,40 |

1,01 |

KCV (22.01.2018 |

19,7 |

21,8 |

10 |

Umsatzrendite |

7,3% |

5,5% |

2,3% |

Dividendenrendite |

4,0% |

4,6% |

1,2% |

Ausschüttungsquote |

33,5% |

40,8% |

20,1% |

Tabelle 8.7: Kennzahlen der drei Autobauer für das Geschäftsjahr 2016

Wie stehen unsere drei Autobauer bei den einzelnen Kennzahlen da?

Bruttogewinnspanne: Je höher, desto besser, desto effizienter ist das Unternehmen. Daimler ist der effizienteste Autobauer – aber alle drei Unternehmen liegen sehr dicht beieinander.

EBIT-Marge: Je höher, desto besser. Die Ertragskraft von BMW ist die höchste.

Eigenkapitalquote: Je höher, desto besser. BMW hat sich leicht abgesetzt von den anderen beiden. Die nächste Krise kommt bestimmt.

KGV: Das DAX KGV liegt aktuell bei 15 – da hat BMW am meisten aufzuholen. Die VW ist da schon leicht überbewertet.

KBV: Je geringer, desto unterbewerteter. VW hat auch hier die Nase vorn. Der Aktienkurs entspricht fast dem Buchwert.

KCV: Je geringer, desto unterbewerteter. Auch bei dieser Kennzahl gilt die VW-Aktie als unterbewertet – mit deutlichem Abstand zu BMW und Daimler.

Umsatzrendite: Je höher, desto besser. Da liegt eindeutig BMW vorn.

Dividendenrendite: Für die Aktionäre gilt: Je höher, desto besser. Die Daimler-Aktionäre können sich glücklich schätzen über die hohe Dividende. Ausschüttungsquote: Je höher die Quote, desto mehr vom Gewinn wird an die Aktionäre ausgeschüttet. VW ist ganz knickrig, die Daimler-Aktionäre kriegen da am meisten.

Die jeweils »beste« Kennzahl ist hervorgehoben:

1.BMW liegt mit 4**** vorne, gefolgt von

2.Daimler mit 3*** und

3.VW hat 2**.

Die BMW Aktie liegt bei diesem Vergleich vorne. Es gibt aber noch ein handfestes Kriterium.

Angenommen, Sie kaufen sich eine Anleihe – auf was achten Sie dann? Auf eine ordentliche Verzinsung Ihres Kapitals bei angemessenem Risiko. Beim Kauf einer Aktie können Sie die Dividendenrendite mit der Verzinsung gleichsetzen. Da wäre die Daimler-Aktie der Favorit.

In Sachen Risiko ist das Rating entscheidend. Da hat BMW ein geringfügig besseres Rating als die Daimler. Volkswagen ist abgeschlagen – die Abgasaffäre lässt grüßen. Mehr zu Anleihen erfahren Sie in Kapitel 17.

In Tabelle 8.8 ist das langfristige Rating von Standard & Poor’s sowie der Ausblick für die drei Autobauer und die Kursentwicklung der Aktie für 2017 aufgelistet.

Rating (Standard & Poor’s) |

Kursentwicklung 2017 |

|

BMW |

A+ stabil |

-3,02% |

Daimler |

A stabil |

+ 0,04% |

VW |

BBB+ negativ |

+ 22,62% |

DAX |

+ 9,56% |

Tabelle 8.8: Das Rating, der Ausblick und die Kursentwicklung 2016 der drei Autobauer

In Bezug auf die Kursentwicklung war die VW-Aktie 2017 ein klarer Outperformer. Sie hat sich deutlich besser als der DAX entwickelt. VW ist immerhin auch 2017 der größte Autohersteller der Welt, vor Toyota und General Motors.

Die Aktie der BMW AG hingegen hat sich 2017 deutlich schlechter entwickelt als der DAX, das nennt sich dann Underperformer. Das Kursplus der Daimler-Aktie lässt aber auch zu wünschen übrig! Das heißt, dass die BMW-Aktie Nachholbedarf hat. Zu der hohen Dividendenrendite kommt also noch die Chance auf eine bessere Entwicklung der Aktie als bei den beiden Mitbewerbern. Damit haben Sie Chancen auf einen höheren Kursgewinn.

Ergebnis: Die BMW-Aktie hat das Rennen gemacht. Alle drei analysierten deutschen Autobauer sind zwar gut aufgestellt, aber Aktionäre sollten sich immer auf dem Laufenden halten bezüglich der Dieselfahrverbote und der Elektromobilität.

Um die weitere Kursentwicklung einer Aktie einzuschätzen, kommen Sie mit Fundamentalanalyse nicht weiter. Dafür müssen Sie die Charts der Aktien analysieren. Bei der Technischen Analyse werden die Preisbewegungen analysiert. Denn im Preis einer Aktie oder einer Währung oder eines Index spiegeln sich alle Nachrichten wieder. Nicht nur die alten, historischen, sondern auch die vor wenigen Sekunden veröffentlichten.