Sumário: 6.1 Introdução – 6.2 Da cessão de crédito – 6.3 Espécies ou modalidades de cessão de crédito – 6.4 Da cessão de débito ou assunção de dívida – 6.5 Da cessão de contrato – 6.6 Resumo esquemático – 6.7 Questões correlatas – Gabarito.

Conforme lembra Maria Helena Diniz, a obrigação não traz um vínculo imóvel, uma vez que “a transmissão da obrigação é uma conquista do direito moderno, representando uma sucessão ativa, se em relação ao credor, ou passiva, se atinente ao devedor, que não altera, de modo algum, a substância da relação jurídica, que permanecerá intacta, pois impõe que o novo sujeito (cessionário) derive do sujeito primitivo (cedente) a relação jurídica transmitida” (Curso..., 2002, p. 410). Sendo muito comum a sua ocorrência no meio social, principalmente em casos envolvendo transações empresariais, não se pode afastar a importância prática do tema.

Saliente-se que a transmissão das obrigações deve ser encarada diante dos princípios sociais obrigacionais e contratuais, particularmente a boa-fé objetiva e a função social. Como se tem afirmado, não há outra forma de encarar o Direito Privado. Esse modo contemporâneo de análise irá trilhar muitas das conclusões do presente capítulo.

Pode-se dizer que a cessão, em sentido amplo, pode ser conceituada como a transferência negocial, a título oneroso ou gratuito, de uma posição na relação jurídica obrigacional, tendo como objeto um direito ou um dever, com todas as características previstas antes da transmissão.

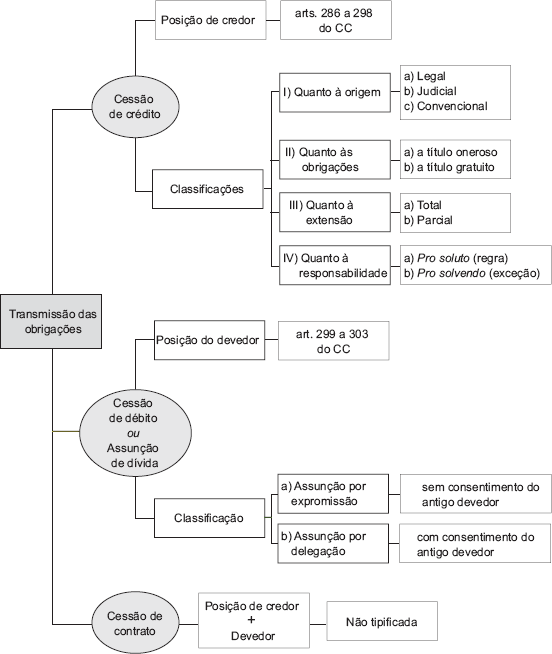

Assim, o Direito Civil Brasileiro admite três formas de transmissão das obrigações:

a) Cessão de crédito.

b) Cessão de débito.

c) Cessão de contrato, em que crédito e débito são cedidos ao mesmo tempo.

O Código Civil de 1916 tratava somente da cessão de crédito, quem sabe porque na época as relações obrigacionais não eram tão complexas como atualmente. A codificação emergente, além de prever a cessão de crédito (arts. 286 a 298), regulamenta também da cessão de débito, ou assunção de dívida, entre os seus arts. 299 a 303. A cessão de contrato não recebeu tratamento específico, continuando a sua existência a ser debatida pela doutrina e admitida pela jurisprudência.

Parte-se ao estudo dessas formas de transmissão das obrigações. Serão analisadas as questões referentes a tais institutos atinentes, sem perder de vista a tendência de personalização do Direito Privado. O estudo do direito das obrigações será encerrado com tais institutos, como faz a doutrina referenciada nesta obra, caso de Maria Helena Diniz.

A cessão de crédito pode ser conceituada como um negócio jurídico bilateral ou sinalagmático, gratuito ou oneroso, pelo qual o credor, sujeito ativo de uma obrigação, transfere a outrem, no todo ou em parte, a sua posição na relação obrigacional. Aquele que realiza a cessão a outrem é denominado cedente. A pessoa que recebe o direito de credor é o cessionário, enquanto o devedor é denominado cedido.

A última expressão não é recomendável, pois a pessoa não se transmite, mas tão somente a sua dívida. De qualquer forma, como a doutrina a utiliza, aqui será feito o mesmo, ainda que com ela não se concorde integralmente.

Com a cessão são transferidos todos os elementos da obrigação, como os acessórios e as garantias da dívida, salvo disposição em contrário. A cessão independe da anuência do devedor (cedido), que não precisa consentir com a transmissão.

Não há, na cessão, a extinção do vínculo obrigacional, razão pela qual ela deve ser diferenciada em relação às formas especiais e de pagamento indireto (sub-rogação e novação), como demonstrado de forma exaustiva anteriormente.

Nesse sentido, prevê o art. 286 do Código Civil Brasileiro, que “o credor pode ceder o seu crédito, se a isso não se opuser a natureza da obrigação, a lei, ou a convenção com o devedor; a cláusula proibitiva da cessão não poderá ser oposta ao cessionário de boa-fé, se não constar do instrumento da obrigação”. Esse dispositivo traz algumas regras importantes para a cessão de crédito.

– 1.ª regra: Não é possível ceder o crédito em alguns casos, em decorrência de vedação legal como, por exemplo, na obrigação de alimentos (art. 1.707 do CC) e nos casos envolvendo os direitos da personalidade (art. 11 do CC).

– 2.ª regra: Essa impossibilidade de cessão pode constar de instrumento obrigacional, o que também gera a obrigação incessível. De qualquer forma, deve-se concluir que se a cláusula de impossibilidade de cessão contrariar preceito de ordem pública não poderá prevalecer em virtude da aplicação do princípio da função social dos contratos e das obrigações, que limita a autonomia privada, em sua eficácia interna, entre as partes contratantes (art. 421 do CC).

– 3.ª regra: Essa cláusula proibitiva não pode ser oposta ao cessionário de boa-fé, se não constar do instrumento da obrigação, o que está em sintonia com a valorização da eticidade, um dos baluartes da atual codificação. Isso ressalta a tese pela qual a boa-fé objetiva é princípio de ordem pública, o que também pode ser retirado da análise do art. 167, § 2.º, do CC, que traz a inoponibilidade do ato simulado em relação ao terceiro de boa-fé. Confirmando que a boa-fé objetiva é preceito de ordem pública, na IV Jornada de Direito Civil foi aprovado o Enunciado n. 363 do CJF/STJ, prevendo que “Os princípios da probidade e da confiança são de ordem pública, estando a parte lesada somente obrigada a demonstrar a existência da violação”.

Como premissa geral, note-se que os créditos podem ser objeto de cessão, pois a negociabilidade é a regra em matéria de direitos patrimoniais pessoais. No entanto, existem créditos que não podem ser cedidos, principalmente quando decorrerem de relações jurídicas estritamente pessoais, como as de direito de família e relacionadas com o nome da pessoa natural.

Como foi referenciado, salvo disposição em contrário, na cessão de um crédito abrangem-se todos os seus acessórios, como no caso dos juros, da multa e das garantias em geral, por exemplo (art. 287 do CC). A cessão desses acessórios é caso de cessão legal, aplicação da máxima de que o acessório segue o principal e que veremos a seguir (princípio da gravitação jurídica).

Em regra, a cessão tem eficácia inter partes. Para ter eficácia perante terceiros, contudo, é necessária a celebração de um acordo escrito, por meio de instrumento público ou de instrumento particular, revestido das solenidades do § 1.º do art. 654 do CC. Essa é a regra que consta do art. 288 do Código Civil.

Em suma, a cessão de crédito, em regra, pode ser verbal, pois não há forma ou solenidade imposta pela norma jurídica para a sua validade no mundo jurídico. Aplica-se, nesse contexto, o art. 107 do Código Civil, que trata da liberdade das formas para os atos e negócios jurídicos. Porém, para que tenha eficácia perante terceiros, é preciso atender à regra do art. 288 do CC.

Melhor esclarecendo, é imperioso apontar que os requisitos para que a cessão de crédito por meio de instrumento particular tenha efeitos erga omnes são os mesmos previstos para o mandato, a saber:

a) a indicação do lugar onde foi passada;

b) a qualificação do cedente, do cessionário e do cedido;

c) a data da transmissão;

d) o objetivo da transmissão;

e) a designação e a extensão da obrigação transferida.

Anote-se, ainda, que o art. 129 da Lei de Registros Públicos (Lei 6.015/1973) determina que “estão sujeitos a registro, no Registro de Títulos e Documentos, para surtir efeitos em relação a terceiros: (...) 9.º) os instrumentos de cessão de direitos e de créditos, de sub-rogação e de dação em pagamento”.

Quanto ao cessionário de crédito hipotecário, este tem o mesmo direito de fazer averbar a cessão no registro do imóvel, para resguardar seus direitos (art. 289 do CC). Essa premissa pode ser aplicada, por analogia, à sub-rogação legal que se opera a favor do adquirente de imóvel hipotecado, que paga ao credor hipotecário, nos termos do art. 346, II, do atual Código.

Como exposto, para que a cessão seja válida, não é necessário que o devedor (cedido) com ela concorde ou dela participe. Mas o art. 290 do CC enuncia que a cessão não terá eficácia se o devedor dela não for notificado. Essa notificação pode ser judicial ou extrajudicial não havendo maiores requisitos formais previstos em lei. O dispositivo admite inclusive a notificação presumida, pela qual o devedor, em escrito público ou particular, declara-se ciente da cessão feita. Aliás, após essa notificação presumida o devedor não poderá alegar o contrário, o que é a aplicação da máxima venire contra factum proprium, que veda que a pessoa caia em contradição por conduta que ela mesma praticou (princípio da boa-fé objetiva e teoria dos atos próprios – vedação do comportamento contraditório). Quanto ao tema, na IV Jornada de Direito Civil foi aprovado o Enunciado n. 362, com a seguinte redação: “A vedação do comportamento contraditório (venire contra factum proprium) funda-se na proteção da confiança, tal como se extrai dos arts. 187 e 422 do Código Civil”.

Ocorrendo várias cessões do mesmo crédito, prevalece a que se completar com a tradição do título do crédito cedido (art. 291 do CC). Ilustrando, se A, maliciosamente, fizer a cessão do mesmo crédito a B, C e D, entregando o título que representa a dívida ao último, será D o novo credor, devendo o sujeito passivo da obrigação a ele pagar, caso este se apresente com o referido documento. Se a cessão tiver caráter oneroso poderão B e C voltar-se contra A, aplicando-se as regras previstas para o pagamento indevido e o enriquecimento sem causa (arts. 876 a 886 do CC).

Fica desobrigado o devedor que, antes de ter conhecimento da cessão, paga ao credor primitivo, eis que não há prazo legal para a notificação. No caso de mais de uma cessão notificada, o devedor deve pagar ao cessionário que lhe apresentar o título de cessão ou da obrigação cedida. Quando o crédito constar de escritura pública, prevalecerá a prioridade da notificação. Todas essas regras constam do art. 292 da codificação, que esclarece a funcionalidade da cessão de crédito, tratando de figura análoga ao credor putativo, na aparência.

Independentemente do conhecimento da cessão pelo devedor, pode o cessionário exercer os atos conservatórios do direito cedido (art. 293 do CC). Assim, a ausência de notificação do devedor não obsta a que o cessionário exerça todos os atos necessários à conservação do crédito objeto da cessão, como a competente ação de cobrança ou de execução por quantia certa. Sobre tal inovação comenta Mário Luiz Delgado que “a notificação do devedor é requisito de eficácia do ato, quanto a ele, devedor. Mas não impede o cessionário de se investir de todos os direitos relativos ao crédito cedido, podendo não só praticar os atos conservatórios, mas todos os demais atos inerentes ao domínio, inclusive ceder o crédito a outrem. A cessão de crédito produz efeitos imediatamente nas relações entre cedente e cessionário. Assim, todas as prerrogativas que eram do cedente passam de logo ao cessionário. Apenas a eficácia do ato frente ao devedor fica dependente de notificação” (Novo Código Civil..., 2003, p. 275).

O devedor pode opor ao cessionário as exceções que lhe competirem, bem como as que, no momento em que veio a ter conhecimento da cessão, tinha contra o cedente (art. 294 do CC). Portanto, as defesas que o cedido teria contra o cedente (antigo credor) podem também ser opostas contra o cessionário (novo credor), como é o caso, por exemplo, do pagamento (total ou parcial) ou da prescrição da dívida.

Ao contrário do pagamento com sub-rogação, a cessão de crédito pode ser onerosa. No último caso, o cedente, ainda que não se responsabilize expressamente, fica responsável ao cessionário pela existência do crédito ao tempo em que lhe cedeu (art. 295 do CC). Deve ficar claro que essa responsabilidade é tão somente quanto à existência da dívida. A mesma responsabilidade lhe cabe nas cessões por título gratuito ou oneroso, se tiver procedido de má-fé. Incumbe à outra parte o ônus de provar essa má-fé, que induz culpa gerando o dever do cedente ressarcir eventuais perdas e danos.

Exemplo típico em que ocorre a cessão de crédito onerosa é o contrato de faturização ou factoring. Nesse contrato, o faturizado transfere ao faturizador, no todo ou em parte, créditos decorrentes de suas atividades empresárias mediante o pagamento de uma remuneração, consistente no desconto sobre os respectivos valores, de acordo com os montantes dos créditos. Nesse contrato, em outras palavras, os títulos de crédito são vendidos por valores menores. O contrato em questão é atípico, sendo regulamentado somente por resoluções do Bacen e do Conselho Monetário Nacional.

Muitas vezes, esse contrato traz onerosidade excessiva ao faturizado, razão pela qual se trata de um negócio, na prática, distante da principiologia contratual adotada tanto pelo Código de Defesa do Consumidor quanto pelo Código Civil de 2002 (autonomia privada, função social, boa-fé objetiva). Como antes mencionado nesta obra, o Superior Tribunal de Justiça tem limitado a cobrança de juros em tais contratos.

Em regra, o cedente não responde pela solvência do devedor ou cedido (art. 296 do CC). Portanto, para o Direito Civil brasileiro, a cessão de crédito é pro soluto, sendo a regra geral. Isso ocorre no contrato de factoring, por exemplo, situação em que o faturizado não responde perante o faturizador pela solvência do devedor, sendo a ausência de responsabilidade um risco decorrente da natureza do negócio.

Em havendo previsão de responsabilidade pela solvência do cedido no instrumento obrigacional, a cessão é denominada pro solvendo. Nesse último caso, o cedente, responsável perante o cessionário pela solvência do devedor, não responde por mais do que daquele recebeu, com os respectivos juros (art. 297 do CC). Mas, nessa hipótese, terá que lhe ressarcir as despesas da cessão e as que o cessionário houver feito com a cobrança.

Prevê o art. 298 do CC/2002 que o crédito, uma vez penhorado, não pode mais ser transferido pelo credor que tiver conhecimento da penhora. Mas o devedor que o pagar, não tendo notificação dela, fica exonerado, subsistindo somente contra o credor os direitos de terceiro. Esta previsão está em sintonia com a vedação do enriquecimento sem causa. Para Renan Lotufo trata-se de uma influência do processo no âmbito do Direito Civil: “Como os atos judiciários hão de ser públicos e documentados, só após a intimação da penhora é que o cedido fica obrigado a fazer os pagamentos conforme a ordem judicial. Antes disso está obrigado na forma do contrato original, sendo válidos os pagamentos feitos em obediência a ele” (Código Civil..., 2003, p. 163). Em suma, trata-se de um diálogo entre o Direito Civil e o Direito Processual.

Pois bem, o último dispositivo valoriza a boa-fé objetiva de duas formas. Primeiro, ao vedar a transferência do crédito penhorado. Segundo, ao valorizar a conduta do devedor que paga tal dívida penhorada, exonerando-o totalmente.

A cessão de crédito exige capacidade plena do cedente, sem a qual poderá ser tida como nula ou anulável. Se envolver imóvel, exige outorga uxória ou marital, conforme a previsão do art. 1.647 do CC. Não havendo a referida autorização, a cessão poderá ser anulada, sendo a ação proposta até dois anos após o término da sociedade conjugal (art. 1.649 do CC).

Visando a uma melhor compreensão da matéria, é interessante rever as várias modalidades de cessão de crédito, admitidas pelo Direito Civil brasileiro, tendo com parâmetro a melhor doutrina, consultada para a elaboração desta obra.

Primeiramente, quanto à origem, a cessão de crédito pode ser assim classificada:

a) Cessão legal – é aquela que decorre da lei, tendo origem na norma jurídica. É a que ocorre em relação aos acessórios da obrigação, no caso da cessão de crédito, conforme o art. 287 do CC. Cedido o crédito, cedem-se também os acessórios (a multa, a cláusula penal, os juros e as garantias, pessoais ou reais), salvo previsão em contrário no instrumento negocial.

b) Cessão judicial – é aquela oriunda de decisão judicial após processo civil regular, como é o caso de decisão que atribui ao herdeiro um crédito do falecido (exemplo de Pablo Stolze Gagliano e Rodolfo Pamplona Filho, Novo curso..., 2003, p. 265).

c) Cessão convencional – é a mais comum de ocorrer na prática, constituindo a cessão decorrente de acordo firmado entre cedente e cessionário por instrumento negocial. Ocorre no contrato de factoring, por exemplo.

Quanto às obrigações que gera, a cessão de crédito pode ser:

a) Cessão a título oneroso – assemelha-se ao contrato de compra e venda, diante da presença de uma remuneração. Pelo fato de poder ser onerosa, a cessão de crédito difere-se da sub-rogação. Ocorre cessão onerosa no contrato de factoring.

b) Cessão a título gratuito – assemelha-se ao contrato de doação, pela ausência de caráter oneroso. Nesse ponto até pode se confundir com o pagamento com sub-rogação. Entretanto, no plano conceitual, a cessão de crédito é forma de transmissão da obrigação, enquanto a sub-rogação é uma regra especial de pagamento ou forma de pagamento indireto.

Em regra, conforme esta última classificação, a cessão de crédito não necessita de forma especial, a menos que a escritura pública seja a substância do ato, conforme o art. 108 do CC atual.

Relativamente à extensão a cessão pode ser:

a) Cessão total – é aquela em que o cedente transfere todo o crédito objeto da relação obrigacional.

b) Cessão parcial – é aquela em que o cedente retém parte do crédito consigo.

Por fim, no tocante à responsabilidade do cedente em relação ao cedido, há a seguinte classificação.

a) Cessão pro soluto – é a que confere quitação plena e imediata do débito do cedente para com o cessionário, exonerando o cedente. Constitui a regra geral, não havendo responsabilidade do cedente pela solvência do cedido (art. 296 do CC).

b) Cessão pro solvendo – é aquela em que a transferência do crédito é feita com intuito de extinguir a obrigação apenas quando o crédito for efetivamente cobrado. Deve estar prevista pelas partes, situação em que o cedente responde perante o cessionário pela solvência do cedido (art. 297 do CC).

Superada a análise da cessão de crédito, segue a abordagem da cessão de débito ou assunção de dívida, novidade da codificação de 2002.

A cessão de débito ou assunção de dívida é um negócio jurídico bilateral, pelo qual o devedor, com a anuência do credor e de forma expressa ou tácita, transfere a um terceiro a posição de sujeito passivo da relação obrigacional.

Seu conceito pode ser retirado também do art. 299 do CC, pelo qual “é facultado a terceiro assumir a obrigação de devedor, com o consentimento expresso do credor, ficando exonerado o devedor primitivo, salvo se aquele, ao tempo da assunção, era insolvente e o credor ignorava”. Preconiza o parágrafo único desse dispositivo que “qualquer das partes pode assinar prazo ao credor para que consinta na assunção da dívida, interpretando-se o seu silêncio como recusa”. Na assunção de dívida, portanto, quem cala, não consente.

Com relação a esse dispositivo, o Enunciado n. 16 aprovado na I Jornada de Direito Civil do Conselho da Justiça Federal tem a seguinte redação: “o art. 299 do Código Civil não exclui a possibilidade da assunção cumulativa da dívida quando dois ou mais devedores se tornam responsáveis pelo débito com a concordância do credor”. Pelo teor do enunciado, nessa assunção cumulativa ou coassunção, são possíveis duas situações:

1.ª) dois novos devedores responsabilizam-se pela dívida; e

2.ª) o antigo devedor continua responsável, em conjunto com o novo devedor.

Como partes da assunção de dívida, tem-se o antigo devedor (cedente), o novo devedor (cessionário) e o credor (cedido). Esse novo devedor, que assume a dívida, também é denominado terceiro assuntor. Desse modo, na assunção de dívida, ocorre a substituição do devedor, sem alteração na substância do vínculo obrigacional.

Como é notório, não se pode confundir a cessão de débito com a novação subjetiva passiva. Enquanto na cessão de débito mantém-se a integridade da relação obrigacional, isso não ocorre na novação subjetiva, situação em que uma dívida é substituída por outra.

Porém, a cessão de débito recebe a mesma classificação da novação subjetiva passiva, qual seja:

a) Assunção por expromissão – é a situação em que terceira pessoa assume espontaneamente o débito da outra, sendo que o devedor originário não toma parte nessa operação. Essa forma de assunção pode ser: liberatória, quando o devedor primitivo se exonera da obrigação; e cumulativa, quando o expromitente entra na relação como novo devedor, ao lado do devedor primitivo, conforme tratamento dado pelo já comentado Enunciado n. 16 do CJF/STJ (DINIZ, Maria Helena. Curso..., 2002, p. 424).

b) Assunção por delegação – é a situação em que o devedor originário, denominado delegante, transfere o débito a terceiro (delegatário), com anuência do credor (delegado).

Essa classificação é normalmente utilizada pela doutrina. Entretanto, entendemos ser mais pertinente utilizá-la somente para a novação subjetiva passiva, como era de costume antes do Código Civil de 2002. De qualquer forma, na prática, podem tais expressões ser utilizadas tanto para a novação quanto para a assunção da dívida.

Verificada essa classificação, parte-se à analise dos dispositivos inovadores, que constam da atual codificação.

Determina o art. 300 do CC atual que, como regra geral, devem ser consideradas extintas todas as garantias especiais dadas ao credor, salvo consentimento expresso do devedor primitivo. Para esclarecer o teor do dispositivo, na IV Jornada de Direito Civil foi aprovado o Enunciado n. 352, prevendo que: “Salvo expressa concordância dos terceiros, as garantias por eles prestadas se extinguem com a assunção de dívida; já as garantias prestadas pelo devedor primitivo somente são mantidas no caso em que este concorde com a assunção”.

O enunciado doutrinário, com o qual se concordou naquele evento, foi proposto por José Fernando Simão, cujas justificativas foram as seguintes:

“O artigo 300 não encontra correspondente no anteprojeto elaborado por Agostinho Alvim, nem no anteprojeto de Código das obrigações de Caio Mário da Silva Pereira. Cuida a lei das garantias que acompanham a dívida assumida por um terceiro. Interessante notar que em se tratando de cessão de crédito as dívidas se mantêm com todos os seus acessórios (CC, art. 287). Com relação à assunção de dívida a questão não é tão simples, pois na cessão de crédito a figura do devedor (cedido) permanece e assim não haveria razão para alteração ou extinção das garantias.

Como na assunção o devedor é substituído, e com ele o patrimônio que garantia o pagamento de determinada dívida, surge a dúvida se as garantias do crédito permanecem ou se extinguem. Determina o Código Civil que as garantias especiais se extinguem com a assunção, em regra, salvo consentimento do devedor em sentido contrário. Portanto, nota-se que o Código Civil cria dois tipos de garantias: as especiais e as comuns.

As garantias especiais, segundo Mário Luiz Delgado e Jones Figueirêdo Alves, são aquelas que não são da essência da dívida e só foram prestadas em atenção à pessoa do devedor. Não se confundem com as garantias reais prestadas pelo próprio devedor que não são especiais e, portanto, em regra persistem.

Sílvio de Salvo Venosa, entretanto, afirma que garantias especiais são aquelas prestadas por terceiros. Realmente, a redação do Código Civil não primou por clareza. Algumas reflexões se fazem necessárias.

As garantias prestadas por terceiros que não o devedor, sejam elas pessoais (fiança) ou reais (hipoteca e penhor), se extinguem com a assunção de dívida. Isso porque a garantia prestada por terceiro certamente considera a pessoa do terceiro e seu patrimônio. A mudança de devedor pode significar um patrimônio insuficiente para saldar as dívidas (confira-se artigo 391 do Código Civil).

Portanto, sem a concordância expressa do terceiro, as garantias por ele prestadas se extinguirão, assemelhando-se com a regra prevista para a novação (CC, 364).

Com relação às garantias prestadas pelo próprio devedor, a melhor interpretação a se fazer do dispositivo é a seguinte: em regra, estarão extintas, salvo consentimento em sentido contrário. Entender-se-ia o termo ‘garantia especial’ como simplesmente qualquer garantia prestada pelo próprio devedor.

Segue-se, assim, a orientação do artigo 599 do Código Civil português pela qual as obrigações acessórias são transferidas ao novo devedor (ex.: pagamento de juros, de multa), salvo aquelas que eram inseparáveis da pessoa do devedor primitivo (ex.: entrega pessoal de certa coisa).

Com relação às garantias o artigo 599 do Código Civil português é bastante claro: ‘Artigo 599 (Transmissão de garantias e acessórios) 1. Com a dívida transmitem-se para o novo devedor, salvo convenção em contrário, as obrigações acessórias do antigo devedor que não sejam inseparáveis da pessoa deste. 2. Mantêm-se nos mesmos termos as garantias do crédito, com exceção das que tiverem sido constituídas por terceiro ou pelo antigo devedor que não haja consentido na transmissão da dívida’. Essa é a correta interpretação do artigo 300 do Código Civil brasileiro. As garantias prestadas pelo devedor originário permanecem se ele concordou expressamente com a assunção de dívida. Quanto às demais garantias, quer tenham elas sido prestadas por terceiros (fiança, hipoteca), quer pelo antigo devedor que não haja assentiu na transmissão, consideram-se extintas com a assunção de débito”.

As palavras são esclarecedoras, demonstrando estudo comparado importante relativo ao tema da assunção da dívida. Confirmando o trecho final das justificativas, na V Jornada de Direito Civil foi aprovado o seguinte enunciado doutrinário, de autoria de Mário Luiz Delgado: “A expressão ‘garantias especiais’ constante do artigo 300 do CC/2002 refere-se a todas as garantias, quaisquer delas, reais ou fidejussórias, que tenham sido prestadas voluntária e originariamente pelo devedor primitivo ou por terceiro, vale dizer, aquele que dependeram da vontade do garantidor, devedor ou terceiro, para se constituírem” (Enunciado n. 422).

Superada essa questão, de acordo com o art. 301 do CC, se anulada a assunção de dívida, restaura-se o débito com relação ao devedor primitivo, com todas as suas garantias, salvo aquelas prestadas por terceiros, exceto se o terceiro conhecia o vício da obrigação (art. 301 do CC). Vejamos um exemplo para explicar tão complicada regra: A cede o débito a B, que é garantido por uma fiança prestada por C. O credor é D. A cessão é anulada por ação judicial, pela presença de dolo de A. Pois bem, em regra a dívida original é restabelecida, estando exonerado o fiador. Entretanto, se o fiador tiver conhecimento do vício, continuará responsável. O Código Civil, portanto, responsabiliza aquele que age de má-fé, em sintonia com a eticidade.

Diante da tendência de proteção da boa-fé, deve-se concluir que o art. 301 também tem incidência para os negócios nulos, sendo esse o sentido de enunciado aprovado na V Jornada de Direito Civil, ao qual se filia: “O art. 301 do CC deve ser interpretado de forma a também abranger os negócios jurídicos nulos e a significar a continuidade da relação obrigacional originária, em vez de ‘restauração’, porque, envolvendo hipótese de transmissão, aquela relação nunca deixou de existir” (Enunciado n. 423).

Segundo o art. 302 do CC, não poderá o devedor opor ao credor as exceções pessoais que detinham o devedor primitivo. Isso se aplica aos vícios do consentimento, à incapacidade absoluta e relativa e à falta de legitimação.

Por fim, o art. 303 da atual codificação determina que o adquirente de imóvel hipotecado pode tomar a seu cargo o pagamento do crédito ora garantido. Se não for impugnada a transferência do crédito pelo credor, em trinta dias, entender-se-á dado o consentimento. Conforme anota a doutrina, esse artigo “representa a tentativa do legislador de relativizar a orientação adotada pelo projeto de que o consentimento do credor será sempre expresso, vez que parte da doutrina se manifesta a favor do cabimento da aceitação tácita” (DELGADO, Mário Luiz. Código Civil..., 2005, p. 285).

No que concerne a esse último dispositivo, na IV Jornada de Direito Civil, aprovou-se o Enunciado n. 353, prevendo que a recusa do credor, quando notificado pelo adquirente de imóvel hipotecado, comunicando-lhe o interesse em assumir a obrigação, deve ser justificada.

Para Marcos Jorge Catalan, autor da proposta que gerou o enunciado, “Ao que parece e salvo melhor juízo, pretendeu o legislador, por meio do aludido artigo, facilitar a transmissão da posição passiva na relação jurídica cujo cumprimento é assegurado por garantia real imobiliária, garantia esta que não se extingue com a substituição do devedor, criando regra especial, posto que normalmente será exigida a anuência do credor para que a assunção seja eficaz em relação a ele, como dispõe de modo expresso o parágrafo único do artigo 299 do Código Civil. A regra é coerente, pois resta claro que, ao constituir-se garantia hipotecária sobre determinado bem, não se retira do mesmo a possibilidade da sua livre circulação, pairando, outrossim, restrição quanto ao tráfego do mesmo em razão da obrigação que o imóvel garante, eis que nem sempre se encontrará alguém disposto a adquiri-lo por conta dos ônus que acompanham o bem e especialmente em razão da desconfiança do proprietário acerca do pagamento das prestações ainda a vencer, enquanto o adquirente, formalmente, perante o credor, não assumi-las”.

Continua em suas razões Marcos Jorge Catalan, citando a funcionalização social da obrigação e a aplicação da boa-fé objetiva, o que é fundamental na contemporaneidade:

“Pois bem, considerando-se que a assunção de dívida caracteriza-se pela substituição do polo passivo da relação jurídica obrigacional, mantendo-se todas as disposições ajustadas originariamente pelas partes, com exceção de garantias prestadas por terceiros, na medida em que a obrigação é garantida pelo bem objeto da hipoteca e não apenas pelo seu devedor (princípio da garantia patrimonial da obrigação) e considerando-se ainda que no caso de eventual mora do assuntor o produto alcançado com a alienação do bem será empregado na satisfação do credor, não há desvantagem para este na substituição do devedor, mormente quando o bem que garante o pagamento é mais valioso que a própria dívida. (...). Sem a necessidade de ir tão longe, ante a manifesta natureza contratual ostentada pela figura da assunção de dívida, homenageando-se a funcionalização dos direitos de crédito, deverá o credor, na hipótese prevista no artigo 303 do Código Civil, justificar as razões que motivaram sua recusa em aceitar a substituição do devedor pelo assuntor, especialmente quando o objeto seja mais valioso que a própria dívida, sob pena de violar a função social que há de rechear todos os negócios jurídicos, eis que solidariedade e cooperação são conceitos que devem imperar como cânones na sociedade humana contemporânea. Considere-se que a recusa injustificada estaria ainda violando a diretriz constitucional do acesso à moradia enquanto direito social atribuído aos cidadãos brasileiros, bem como atentando contra a regra do artigo 187 do Código Civil, que versa sobre o abuso de direito, uma vez que assim age todo aquele que de modo manifesto excede ‘os limites impostos pelo seu fim econômico ou social, pela boa-fé ou pelos bons costumes’. Por fim, a recusa injustificada do credor em aceitar novo devedor, talvez possa ainda se enquadrar como violação ao dever lateral de cooperação, corolário do princípio da boa-fé objetiva, diretriz de conduta que se impõe às partes, haja vista que nos casos em que o bem que garante o cumprimento da obrigação possui valor superior a ela, aparentemente não existirão razões para que não se aceite a assunção”.

Como não poderia ser diferente, este autor concordou integralmente com as justificativas do doutrinador paranaense e, por isso, votou favoravelmente ao enunciado na IV Jornada de Direito Civil, aprovado por unanimidade.

Em complemento, na V Jornada de Direito Civil foi aprovado um outro enunciado doutrinário sobre o comando em estudo, estabelecendo que “A comprovada ciência de que o reiterado pagamento é feito por terceiro, no interesse próprio produz efeitos equivalentes aos da notificação de que trata o art. 303, segunda parte” (Enunciado n. 424). Trata-se de mais um enunciado que merece apoio, pelo prestígio à boa-fé e à aparência.

Apesar de não ser regulamentada em lei, a cessão de contrato tem existência jurídica como negócio jurídico atípico. Nesse contexto, a cessão de contrato pode enquadrar-se no art. 425 da atual codificação, pelo qual: “É lícito às partes estipular contratos atípicos, observadas as normas gerais fixadas neste Código”.

A cessão de contrato pode ser conceituada como sendo a transferência da inteira posição ativa ou passiva da relação contratual, incluindo o conjunto de direitos e deveres de que é titular uma determinada pessoa. A cessão de contrato quase sempre está relacionada com um negócio cuja execução ainda não foi concluída.

O instituto foi objeto de profundo trabalho desenvolvido, em Portugal, por Carlos Alberto Mota Pinto (Cessão..., 2003). Mais recentemente, no Brasil, o magistrado Hamid Charaf Bdine Júnior publicou monografia sobre o tema (Cessão..., 2007). Em relação à terminologia, esclarece o último autor que “A expressão mais usual, porém, é ‘cessão de contratos’, ainda que se considere pertinente a observação de que, na realidade, não é propriamente o contrato que seja cedido – pois, se assim fosse, o cedente (que o integra) haveria de integrar a relação contratual transferida ao cessionário –, mas sim a posição contratual ocupada no pacto original” (Cessão..., 2007, p. 65).

Esclarecido esse ponto, é interessante reproduzir o conceito dado, na íntegra, por Sílvio de Salvo Venosa, para quem “é indiscutível que a cessão de posição contratual é negócio jurídico e tem também características de contrato. Nesse negócio vamos encontrar que uma das partes (cedente), com o consentimento de outro contratante (cedido), transfere sua posição no contrato a um terceiro (cessionário). Para que não ocorra dubiedade de terminologia, devemos denominar o contrato cuja posição é cedida de contrato-base. Por conseguinte, por intermédio desse negócio jurídico, há o ingresso de um terceiro no contrato-base, em toda titularidade de relações que envolvia a posição do cedente no citado contrato” (Direito civil..., 2003, p. 346).

Na página seguinte, lembra o último doutrinador que tal forma de cessão tem grande aplicação prática “análoga a um contrato de promessa de compra e venda de imóvel, obviando o longo caminho a ser percorrido por uma sucessão de contratos” (VENOSA, Sílvio de Salvo. Direito civil..., 2003, p. 347).

Para que a cessão do contrato seja perfeita, é necessária a autorização do outro contratante, como ocorre com a cessão de débito ou assunção de dívida. Isso porque a posição de devedor é cedida com o contrato.

Também entendemos que a cessão de contrato tem grande e relevante função social, estando em sintonia com o art. 421 do CC. Isso porque o instituto possibilita a circulação do contrato, permitindo que um estranho ingresse na relação contratual, substituindo um dos contratantes primitivos.

Essa forma de transmissão ocorre em casos como na locação em que for admitida a sublocação, no compromisso de compra e venda (contrato com pessoa a declarar – arts. 467 a 471 do CC) e no mandato, com a previsão de substabelecimento.

Outro exemplo prático envolvendo a cessão de contrato envolve o contrato de gaveta. Em negócios de incorporação imobiliária é comum que o comprador ceda a sua posição contratual a outrem, sem a ciência ou concordância do vendedor.

Quanto ao tema a jurisprudência sempre foi dividida quanto à validade ou não dessa cessão contratual, inclusive nos tribunais estaduais. Para provar essa falta de unanimidade em um mesmo Tribunal, podem ser apresentados dois julgados do extinto Tribunal de Alçada do Paraná, com entendimentos totalmente opostos.

“Ação declaratória de reconhecimento de validade de negócio jurídico com sub-rogação – Exclusão do polo passivo de execução – Impossibilidade. Não é possível o reconhecimento de validade de negócio jurídico referente a transferência de imóvel financiado para terceiro, chamado ‘contrato de gaveta’, quando o banco credor não consentiu com a substituição do devedor. No caso de inadimplência do contrato de financiamento, na execução deve figurar no polo passivo os devedores originários, porque não há como se reconhecer o adquirente do imóvel hipotecado, em face da ausência de anuência do credor” (TAPR, Apelação cível 0142096-8-Londrina, Juiz convocado Jucimar Novochadlo, Sexta Câmara Cível, Julg.: 13.05.2003, Ac.: 171183, Public.: 30.05.2003).

“Ação declaratória de quitação de dívida, c/c revisional de contrato – Extinção do processo, sem julgamento de mérito, em relação à primeira autora, por ilegitimidade ativa ad causam – Inocorrência – Decisão reformada – ‘Contrato de gaveta’ – Reconhecimento de validade – Realidade social – Precedentes jurisprudenciais – Recurso conhecido e provido. O direito à moradia é um direito supraconstitucional e supraestatal, sendo anterior às Constituições e aos próprios Estados. Logo, temos que o direito à moradia surge com o próprio homem. O reconhecimento e a validação do chamado ‘contrato de gaveta’, bem como o reconhecimento da legitimidade da agravante, não causam nenhum gravame à instituição financeira agravada” (TAPR, Agravo de instrumento 0192880-5-Curitiba, Juiz Sônia Regina de Castro, Quinta Câmara Cível, Julg.: 12.06.2002, Ac.: 145211, Public.: 02.08.2002).

Mas, em abril de 2005, o Superior Tribunal de Justiça entendeu pela legitimidade do cessionário, a quem foi transferido o contrato de gaveta, em requerer a revisão de financiamento efetuado pelo Sistema Financeiro da Habitação. A Segunda Turma do Superior Tribunal de Justiça negou recurso da Caixa Econômica Federal contra acórdão do Tribunal Regional Federal da 4.ª Região que entendeu ser o comprador por contrato de gaveta parte legítima para requerer a revisão de cláusulas de contrato firmado no âmbito do Sistema Financeiro da Habitação. A decisão, unânime, firmou o entendimento da Turma no mesmo sentido.

Afirmou a Ministra Eliana Calmon, relatora do Recurso Especial, que a Lei 10.150/2000, em seu art. 22, estabelece que “o comprador de imóvel, cuja transferência foi efetuada sem a interveniência da instituição financiadora, equipara-se ao mutuário final, para todos os efeitos inerentes aos atos necessários à liquidação e habilitação junto ao FCVS – Fundo de Compensação de Variações Salariais –, inclusive quanto à possibilidade de utilização de recursos de sua conta vinculada ao FGTS”. A norma também alterou o art. 2.º da Lei 8.004/1990, que passou a ter a seguinte redação: “Nos contratos que tenham cláusula de cobertura de eventual saldo devedor residual pelo FCVS, a transferência dar-se-á mediante simples substituição do devedor, mantidas para o novo mutuário as mesmas condições e obrigações do contrato original, desde que se trate de financiamento destinado à casa própria, observando-se os requisitos legais e regulamentares, inclusive quanto à demonstração da capacidade de pagamento do cessionário em relação ao valor do novo encargo mensal”. Esclarece ainda o voto da Ministra Eliana Calmon que, “se a transferência, nos contratos com cobertura do FCVS, se opera com a simples substituição do devedor, sub-rogando-se o adquirente nos direitos e deveres, inegavelmente tem ele legitimidade para discutir em juízo questões pertinentes às obrigações assumidas e aos direitos adquiridos” (Superior Tribunal de Justiça, REsp 705.231/RS, Segunda Turma, Data da Publicação: DJ 16.05.2005, p. 327).

Na opinião deste autor houve no julgado aplicação do princípio da função social do contrato, mais especificamente da tutela externa no crédito, que constitui exceção ao princípio da relatividade dos efeitos. Nesse sentido, estatui o Enunciado n. 21 do Conselho da Justiça Federal que “a função social do contrato, prevista no art. 421 do novo Código Civil, constitui cláusula geral, a impor a revisão do princípio da relatividade dos efeitos do contrato em relação a terceiros, implicando a tutela externa do crédito”.

Todo esse raciocínio foi confirmado pelo próprio Superior Tribunal de Justiça, em julgado que teve como relator o Min. Luiz Fux, em que se prolata verdadeira aula sobre o conteúdo da função social dos contratos. Vejamos a ementa da decisão, que, apesar de longa, é fundamental do ponto de vista didático e metodológico:

“Administrativo – Recurso especial – Sistema financeiro da habitação – FCVS – Cessão de obrigações e direitos – ‘Contrato de gaveta’ – Transferência de financiamento – Ausência de concordância da mutuante – Possibilidade – Precedentes do STJ. 1. A jurisprudência dominante desta Corte se firmou no sentido da imprescindibilidade da anuência da instituição financeira mutuante como condição para a substituição do mutuário (precedente: REsp 635.155/PR, Relator Ministro José Delgado, Primeira Turma, DJ 11.04.2005). 2. In casu, a despeito de a jurisprudência dominante desta Corte entender pela imprescindibilidade da anuência da instituição financeira mutuante, como condição para a substituição do mutuário, sobreleva notar que a hipótese sub judice envolve aspectos sociais que devem ser considerados. 3. Com efeito, a Lei 8.004/1990 estabelece como requisitos para a alienação a interveniência do credor hipotecário e a assunção, pelo novo adquirente, do saldo devedor existente na data da venda. 4. Contudo, a Lei 10.150/2000 prevê a possibilidade de regularização das transferências efetuadas sem a anuência da instituição financeira até 25.10.1996, à exceção daquelas que envolvam contratos enquadrados nos planos de reajustamento definidos pela Lei 8.692/1993, o que revela a intenção do legislador de possibilitar a regularização dos cognominados ‘contratos de gaveta’, originários da celeridade do comércio imobiliário e da negativa do agente financeiro em aceitar transferências de titularidade do mútuo sem renegociar o saldo devedor. 5. Deveras, consoante cediço, o princípio pacta sunt servanda, a força obrigatória dos contratos, porquanto sustentáculo do postulado da segurança jurídica, é princípio mitigado, posto sua aplicação prática estar condicionada a outros fatores, como, v.g., a função social, as regras que beneficiam o aderente nos contratos de adesão e a onerosidade excessiva. 6. O Código Civil de 1916, de feição individualista, privilegiava a autonomia da vontade e o princípio da força obrigatória dos vínculos. Por seu turno, o Código Civil de 2002 inverteu os valores e sobrepõe o social em face do individual. Desta sorte, por força do Código de 1916, prevalecia o elemento subjetivo, o que obrigava o juiz a identificar a intenção das partes para interpretar o contrato. Hodiernamente, prevalece na interpretação o elemento objetivo, vale dizer, o contrato deve ser interpretado segundo os padrões socialmente reconhecíveis para aquela modalidade de negócio. 7. Sob esse enfoque, o art. 1.475 do diploma civil vigente considera nula a cláusula que veda a alienação do imóvel hipotecado, admitindo, entretanto, que a referida transmissão importe no vencimento antecipado da dívida. Dispensa-se, assim, a anuência do credor para alienação do imóvel hipotecado em enunciação explícita de um princípio fundamental dos direitos reais. 8. Deveras, jamais houve vedação de alienação do imóvel hipotecado ou gravado com qualquer outra garantia real, porquanto função da sequela. O titular do direito real tem o direito de seguir o imóvel em poder de quem quer que o detenha, podendo excuti-lo mesmo que tenha sido transferido para o patrimônio de outrem distinto da pessoa do devedor. 9. Dessarte, referida regra não alcança as hipotecas vinculadas ao Sistema Financeiro da Habitação – SFH, posto que para esse fim há lei especial – Lei 8.004/1990 –, a qual não veda a alienação, mas apenas estabelece como requisito a interveniência do credor hipotecário e a assunção, pelo novo adquirente, do saldo devedor existente na data da venda, em sintonia com a regra do art. 303 do Código Civil de 2002. 10. Com efeito, associada à questão da dispensa de anuência do credor hipotecário está a notificação dirigida ao credor, relativamente à alienação do imóvel hipotecado e à assunção da respectiva dívida pelo novo titular do imóvel. A matéria está regulada nos arts. 299 a 303 do Novel Código Civil – da assunção de dívida –, dispondo o art. 303 que o adquirente do imóvel hipotecado pode tomar a seu cargo o pagamento do crédito garantido; se o credor, notificado, não impugnar em 30 (trinta) dias a transferência do débito, entender-se-á dado o assentimento. 11. Ad argumentadum tantum, a Lei 10.150/2000 permite a regularização da transferência do imóvel, além de a aceitação dos pagamentos por parte da Caixa Econômica Federal revelar verdadeira aceitação tácita (precedentes: EDcl no REsp 573.059/RS, desta relatoria, Primeira Turma, DJ 30.05.2005 e REsp 189.350/SP, Relator para lavratura do acórdão Ministro Cesar Asfor Rocha, Quarta Turma, DJ 14.10.2002). 12. Consectariamente, o cessionário de imóvel financiado pelo SFH é parte legítima para discutir e demandar em juízo questões pertinentes às obrigações assumidas e aos direitos adquiridos através dos cognominados ‘contratos de gaveta’, porquanto com o advento da Lei 10.150/2000, o mesmo teve reconhecido o direito à sub-rogação dos direitos e obrigações do contrato primitivo (precedentes: AgRg no REsp 712.315/PR, Relator Ministro Aldir Passarinho Junior, Quarta Turma, DJ 19.06.2006; REsp 710.805/RS, Relator Ministro Francisco Peçanha Martins, Segunda Turma, DJ 13.02.2006; REsp 753.098/RS, Relator Ministro Fernando Gonçalves, DJ 03.10.2005). 13. Recurso especial conhecido e desprovido” (Superior Tribunal de Justiça, REsp 769.418/PR, Rel. Ministro Luiz Fux, Primeira Turma, julgado em 15.05.2007, DJ 16.08.2007, p. 289).

Mesmo com a jurisprudência apontando haver uma cessão de débito ou assunção de dívida, compreendemos ser melhor considerar que no contrato de gaveta há uma cessão de contrato.

Pois bem, em que pese os arestos anteriores da Corte Superior aqui colacionados, infelizmente, houve uma reviravolta no entendimento nos últimos anos. Passou-se a entender que “Tratando-se de contrato de mútuo para aquisição de imóvel garantido pelo FCVS, avençado até 25.10.1996 e transferido sem a interveniência da instituição financeira, o cessionário possui legitimidade para discutir e demandar em juízo questões pertinentes às obrigações assumidas e aos direitos adquiridos. (...). No caso de cessão de direitos sobre imóvel financiado no âmbito do Sistema Financeiro da Habitação realizada após 25.10.1996, a anuência da instituição financeira mutuante é indispensável para que o cessionário adquira legitimidade ativa para requerer revisão das condições ajustadas, tanto para os contratos garantidos pelo FCVS como para aqueles sem referida cobertura” (STJ, REsp 1.150.429/CE, Rel. Min. Ricardo Villas Bôas Cueva, Corte Especial, j. 25.04.2013, DJe 10.05.2013, publicado no seu Informativo n. 520).

Muitas outras decisões seguem essa linha, que é a predominante hoje na jurisprudência superior, servindo a ementa recente como exemplo dessa consolidação. Como se pode notar, o aresto é de decisão proferida pela Corte Especial do STJ, unificando a questão no Tribunal.

Em suma, na atualidade, é preciso verificar quando o negócio foi celebrado para a conclusão da necessidade ou não da autorização do promitente vendedor e da instituição financeira que subsidia o negócio. Com o devido respeito, não se filia a essa novo posicionamento superior, pois o contrato de gaveta representa realidade a ser reconhecida no meio imobiliário brasileiro, como concretização da função social dos institutos privados.

Analisado o controverso tema do contrato de gaveta, pontue-se que novas formas de cessão de contrato podem ser criadas. Isso está em total sintonia com o já invocado art. 425 do CC, pelo qual há plena possibilidade de criação de contratos atípicos, sem previsão legal, desde que respeitados os princípios abraçados pela ordem pública, notadamente aqueles relacionados com a nova teoria geral dos contratos (autonomia privada, função social do contrato e boa-fé objetiva). Nunca se pode esquecer, também, da vedação do abuso de direito e do enriquecimento sem causa, conforme os arts. 187 e 884 da codificação, respectivamente.

Não se deve confundir cessão de crédito com cessão de contrato, que compreende a transferência de todos os direitos e deveres. A cessão de crédito restringe-se exclusivamente à transferência de direitos.

1. (Advogado da União AGU – 2008/2009) No item a seguir, é apresentada uma situação hipotética seguida de uma assertiva a ser julgada, com relação ao direito obrigacional.

1) Carla cedeu a Sílvia crédito que possuía com Luíza. Na data avençada para pagamento do débito, Sílvia procurou Luíza, ocasião em que ficou sabendo da condição de insolvência da devedora. Nessa situação, Carla será obrigada a pagar a Sílvia o valor correspondente ao crédito, haja vista a regra geral de que o cedente responde pela solvência do devedor.

2. (Juiz do Trabalho – TRT 8ª Região – 2011) Em relação às obrigações, marque a alternativa INCORRETA:

(A) Para ter eficácia contra terceiros, a transmissão de um crédito deve, necessariamente, celebrar-se mediante instrumento público.

(B) No caso de rateio entre os co-devedores, contribuirão também os exonerados da solidariedade pelo credor, pela parte que na obrigação incumbia ao insolvente.

(C) É facultado a terceiro assumir a obrigação do devedor, com o consentimento expresso do credor, ficando exonerado o devedor primitivo, salvo se aquele, ao tempo da assunção, era insolvente e o credor o ignorava.

(D) Se um dos credores solidários falecer deixando herdeiros, cada um destes só terá direito a exigir e receber a quota do crédito que corresponder ao seu quinhão hereditário, salvo se a obrigação for indivisível.

(E) Praticado pelo devedor o ato, a cuja abstenção se obrigara, o credor pode exigir dele que o desfaça, sob pena de se desfazer à sua custa, ressarcindo o culpado perdas e danos, independentemente de autorização judicial, em caso de urgência.

3. (Magistratura SP – 176.º) Considere as assertivas a seguir.

I – Se um dos credores solidários falecer deixando herdeiros, cada um destes só terá direito a exigir a quota do crédito que corresponder ao seu quinhão hereditário, salvo se a obrigação for indivisível.

II – Havendo solidariedade passiva, todos os devedores respondem pelos juros da mora, ainda que a ação tenha sido proposta somente contra um deles.

III – Na assunção de dívida, o novo devedor não pode opor ao credor as exceções pessoais que competiam ao devedor primitivo.

Pode-se dizer que são verdadeiras

(A) apenas as assertivas I e III.

(B) apenas as assertivas I e II.

(C) todas as assertivas.

(D) apenas as assertivas II e III.

4. (26º Procurador da República/2012) Em tema de obrigações:

(A) Tratando-se de cessão de crédito, os créditos impenhoráveis, por si sós, impedem que haja a transferência;

(B) A cessão de contrato é também conhecida como novação subjetiva, porque o novo devedor – ou o novo credor –, sucede o antigo;

(C) A ação de in rem verso visa compensar as perdas e danos sofridos em razão do enriquecimento sem causa;

(D) O pagamento de dívida prescrita constitui-se em verdadeira renúncia do favor da prescrição pelo devedor.

5. (TJ/SC 2003) Assinale, entre as afirmações a seguir, qual a correta, considerando-se as disposições do Código Civil/2002:

(A) A validade da assunção de uma dívida, por terceiro, independe da anuência expressa do credor.

(B) A assunção da dívida não exonera o devedor primitivo, ficando a sua obrigação intacta até que o assuntor cumpra a obrigação.

(C) As garantias especiais, originariamente dadas pelo devedor primitivo ao credor, extinguem-se a partir da assunção por terceiro da dívida garantida, não subsistindo mesmo que o devedor primitivo concorde expressamente com ela.

(D) O novo devedor pode opor ao credor as exceções pessoais que cabiam ao devedor primitivo, exceções essas que se transferem ao assuntor como efeito da própria assunção da dívida.

(E) Em se tratando de imóvel hipotecado aquele que o adquirir pode tomar a seu cargo o pagamento do débito garantido, validando-se a transferência do débito se o credor, notificado, não impugnar essa transferência no prazo de 30 (trinta) dias.

6. (TJ/MG 2002/2003) A transmissibilidade das obrigações pode se dar por vontade das partes. “A cessão de crédito enfoca a substituição, por ato entre vivos, da figura do credor” (Sílvio de Salvo Venosa). Sobre esta cessão é INCORRETO afirmar que

(A) pode ocorrer a título oneroso ou gratuito;

(B) o crédito é transferido intacto, tal como contraído;

(C) os créditos inalienáveis por natureza, por força de lei ou por convenção entre credor e devedor não podem ser objeto de cessão;

(D) o cedente garante ao cessionário a existência do crédito, nas cessões onerosas;

(E) o cessionário não pode tomar medidas protetivas de seu crédito, antes de notificar o devedor.

7. (Procurador do DF 2007) Assinale a opção falsa.

(A) A “cessão de crédito” e a “assunção de dívida” constituem modalidades de transmissão das obrigações.

(B) Podem os contratantes estabelecer cláusula proibitiva da cessão de crédito. Tal cláusula proibitiva não poderá ser oposta ao cessionário de boa-fé, se não constar do instrumento da obrigação.

(C) A partir da assunção de dívida, salvo assentimento expresso do devedor primitivo, consideram-se extintas as garantias especiais por ele originariamente dadas ao credor.

(D) Como na assunção de dívida, o que se transmite é a “obrigação originária”, o novo devedor pode opor ao credor as exceções pessoais que competiam ao devedor primitivo.

(E) Qualquer das partes pode assinar prazo ao credor para que consinta na assunção de dívida, interpretando-se o seu silêncio como recusa.

8. (Procurador do PR 2007) Na cessão de crédito:

(A) O cedente, em geral, responde pela existência do crédito cedido.

(B) O cedente, em geral, responde pela solvência do devedor cedido.

(C) A responsabilidade do cedente nas hipóteses de insolvência do devedor cedido abrange o valor recebido do cessionário, os juros, bem como o dever de indenizar danos patrimoniais e extrapatrimoniais.

(D) O cessionário, antes do conhecimento da cessão pelo devedor cedido, não pode exercer os atos conservatórios de seus direitos.

(E) O crédito penhorado pode ser transferido pelo cedente conhecedor da constrição.

9. (Juiz do Trabalho – TRT 13ª Região – 2006) Na transmissão das obrigações temos a figura da cessão de crédito, e caso ocorram várias cessões do mesmo crédito, prevalecerá:

(A) a primeira cessão cujo credor tem preferência;

(B) a última cessão, pois há a sua renovação;

(C) a que se completar com o registro no livro próprio;

(D) a que se completar com a tradição do título de crédito;

(E) nenhuma das respostas.

10. (CESPE – PAJ/DF 2006) Com base no direito das obrigações, julgue o item que se segue:

10.1. A cessão de crédito consiste em um negócio jurídico oneroso, pactuado com propósito de lucro, por meio do qual o credor transmite o seu crédito a um terceiro, extinguindo-se a obrigação primitiva e surgindo nova relação obrigacional entre o cessionário e o devedor. O devedor não precisa autorizar a cessão, no entanto, deverá ser notificado para que essa tenha eficácia jurídica.

11. (ANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA – TRE/AL – FCC/2009) Considere as seguintes assertivas a respeito da transmissão das obrigações: I. Ocorrendo várias cessões do mesmo crédito, prevalece a primeira cessão formalmente e legalmente realizada independentemente da tradição. II. Independentemente do conhecimento da cessão pelo devedor, pode o cessionário exercer os atos conservatórios do direito cedido. III. Salvo estipulação em contrário, o cedente não responde pela solvência do devedor. IV. Em regra, consideram-se extintas, a partir da assunção da dívida, as garantias especiais originariamente dadas pelo devedor primitivo ao credor. De acordo com o Código Civil Brasileiro está correto o que se afirma APENAS em

(A) I, II e III.

(B) I e IV.

(C) II e III.

(D) II e IV.

(E) II, III e IV.

|

1 – Errado |

2 – A |

|

3 – C |

4 – D |

|

5 – C |

6 – E |

|

7 – D |

8 – A |

|

9 – D |

10 – 10.1 Errado |

|

11 – E |

|