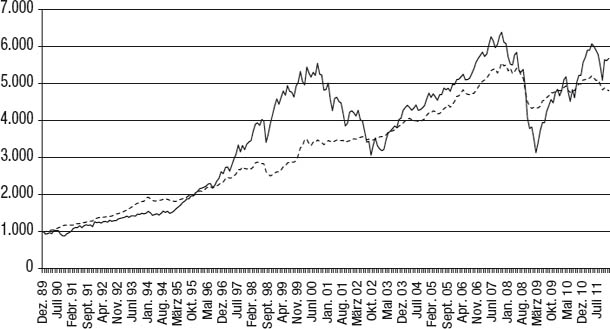

Was ist ein konservatives Investment? Abbildung 12.1 zeigt zwei Investments über einen Anlagehorizont von 22 Jahren auf einer Skala, die so gestaltet ist, dass sie am Anfang des Zeitraums gleich sind. Die beiden Serien nahmen langfristig den gleichen Verlauf, wobei die Führung mehrmals wechselte. Ende 2011 hatte das von der durchgezogenen Linie dargestellte Investment mit 8,2 Prozent eine leicht höhere kumulierte Rendite als die 7,4 Prozent der gestrichelten Linie, obwohl die langfristigen Renditen drei Monate zuvor noch fast gleich gewesen waren. Welches Investment würden Sie als konservativer bezeichnen? Entscheiden Sie sich, bevor Sie weiterlesen.

Abbildung 12.1

Welches ist das konservative Investment?

Wahrscheinlich haben Sie sich für die gestrichelte Linie als die konservativere entschieden. Glückwunsch, soeben haben Sie einen Hedgefonds-Index als konservativer und infolgedessen einen Aktienindex als riskanter identifiziert. Die durchgezogene Linie ist der S&P 500 Total Return Index (also der S&P 500 einschließlich der Dividenden) und die gestrichelte Linie ist der Hedge Funds Research (HFR) Fund of Funds Index.1 Die Linien wurden in diesem Chart absichtlich nicht beschriftet, damit der Leser objektiv sein kann.

Der auffälligste Kontrast zwischen den beiden Indizes sind die Größenordnungen der Kapital-Drawdowns. Der S&P 500 Total Return Index erlebte zwei Phasen des massiven Niedergangs: einen Verlust von 51 Prozent in der Zeit von November 2007 bis Februar 2009 und einen Verlust von 45 Prozent in der Zeit von September 2000 bis September 2002. Im Gegensatz dazu erlitt der HFR Fund of Funds Index nur einen großen Verlust: einen Rückgang um 22 Prozent von November 2007 bis Februar 2009. Somit wäre der schwerste Rückgang, den der durchschnittliche diversifizierte Hedgefonds-Anleger erlebt hätte, nicht einmal halb so groß gewesen wie der eines Investmentfonds-Anlegers (für den wir als Näherungswert den S&P 500 benutzt haben).

Dass eine diversifizierte Anlage in Hedgefonds (zum Beispiel über einen Dachfonds) ein geringeres Risiko aufweist als eine diversifizierte Anlage in Aktien (zum Beispiel über einen ETF oder einen Investmentfonds), liegt aber nicht nur daran, dass die größten Kapital-Drawdowns nicht so schlimm ausfallen. Wie Abbildung 12.1 veranschaulicht, verlief der HFR Fund of Funds Index durchgehend viel glatter als der S&P 500. Die Standardabweichung (die am häufigsten verwendete Kennzahl für die Volatilität) dieses Dachfonds-Index war im Betrachtungszeitraum mit annualisiert sechs Prozent viel niedriger als die Standardabweichung des S&P 500 von mehr als 15 Prozent im selben Zeitraum. Somit wiesen die Hedgefonds laut allen Maßen – schwerster Drawdown, Standardabweichung, Gleichmäßigkeit der NAV-Kurve – ein beträchtlich geringeres Risiko auf als Aktien.

Die Renditen der Hedgefonds waren im Schnitt nur mäßig. In den 22 Jahren, die in Abbildung 12.1 dargestellt sind, brachte der HFR Fund of Funds Index eine durchschnittliche kumulierte Jahresrendite von 7,4 Prozent – also 0,8 Prozent weniger als der S&P 500 Total Return Index.

Die herrschende Meinung über Hedgefonds sieht es genau anders herum. In der allgemeinen Wahrnehmung bieten Hedgefonds die Möglichkeit hoher Renditen, wenn man bereit ist, dafür ein hohes Risiko einzugehen. In Wirklichkeit liefern Hedgefonds jedoch (wenn man mit Dachfonds arbeitet) nur moderate Renditen, das aber bei viel geringerem Risiko als konventionelle Aktien-Investments. Man sollte also nicht fragen: „Würden Sie das Geld Ihrer Großmutter in Hedgefonds anlegen?“, sondern: „Würden Sie es in Investmentfonds anlegen?“

Wie Abbildung 12.1 veranschaulicht, weisen die Hedgefonds als Anlageklasse eine beträchtlich geringere Volatilität und wesentlich kleinere Drawdowns auf als traditionelle Long-only-Aktienanlagen. Aber wie kommt das? Die Antwort auf diese Frage offenbart auch Sinn und Zweck der Hedgefonds als Geldanlage.

Es gibt ein grundlegendes Konzept bezüglich der Hedgefonds, das jeder Anleger begreifen sollte und das die entscheidende Begründung dafür ist, dass sie nicht nur legitime, sondern sogar überzeugende Investments sind. Betrachten Sie zunächst die übliche Alternative in Form eines rein traditionellen Portfolios. Wer in traditionelle Fonds investiert, hat die Wahl zwischen Aktienfonds und Anleihefonds. Hier sind die Diversifizierungsmöglichkeiten sehr begrenzt. Die Fonds sind in ihrer jeweiligen Kategorie – Aktien oder Anleihen – eng korreliert. Anders gesagt bringt die Auswahl mehrerer Aktien- und Anleihefonds gegenüber einem Portfolio, das aus jeweils einem diversifizierten Fonds von jeder Sorte besteht, nur eine bescheidene zusätzliche Diversifizierung.

Der Hauptvorteil von Hedgefonds gegenüber traditionellen Fonds ist, dass sie im Gegensatz zu ihnen ein sehr breites Spektrum von Strategien umfassen. Diese viel reichhaltigere Palette an Investmentfarben ermöglicht die Zusammenstellung eines diversifizierten Hedgefonds-Portfolios mit einer erheblich besseren Rendite-Risiko-Performance, als man sie durch ein traditionelles Portfolio erzielen könnte – falls der Hedgefonds-Anleger sein Geld über mehrere Hedgefonds verteilt (im Idealfall mindestens zehn bis 20) oder in einen Dachfonds investiert, was viel einfacher ist. Die Diversifizierung ist vielleicht das einzige, was an der Wall Street kostenlos serviert wird, allerdings in einem Restaurant, zu dem nur Hedgefonds-Anleger Zugang haben.

Man kann zwar mit Recht behaupten, dass die Hedgefonds-Szene dank der anreizgesteuerten Gebührenstruktur der Hedgefonds die fähigsten Manager anzieht, aber die Begründung, weshalb man in Hedgefonds investiert, ist nicht auf diese Annahme angewiesen. Es wäre selbst dann sinnvoll, in Hedgefonds zu investieren, wenn die Hedgefonds-Manager als Gruppe gesehen kein größeres Anlagegeschick besäßen als die Manager der traditionellen Fonds. Sogar wenn die einzelnen Hedgefonds im Durchschnitt die gleichen Rendite-Risiko-Eigenschaften hätten wie die Investmentfonds oder die Aktienindizes, könnte man mit ihnen dank ihres heterogenen Charakters immer noch ein Portfolio mit wesentlich besseren Rendite-Risiko-Eigenschaften zusammenstellen. Die Tatsache, dass es so viele verschiedene Arten von Hedgefonds-Strategien gibt, von denen manche wenig miteinander korreliert sind, ermöglicht es, ein Portfolio mit viel mehr Diversifizierung und somit viel weniger Risiko zusammenzustellen. Infolgedessen hat ein diversifiziertes Portfolio aus Hedgefonds ganz einfach deshalb von Haus aus einen bedeutenden Vorteil gegenüber Investments in Investmentfonds, weil man dort mit viel mehr Werkzeugen arbeiten kann.

Es gibt zwei Hauptgründe, weshalb man traditionelle Long-only-Anlageportfolios um eine Hedgefonds-Allokation ergänzen sollte:

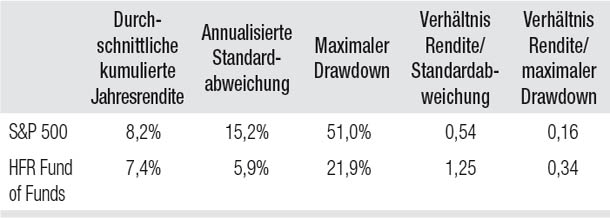

1.Die Risiko-Rendite-Performance von Hedgefonds ist besser. Tabelle 12.1 fasst die wichtigsten Performance-Zahlen der in Abbildung 12.1 dargestellten Investments zusammen. Obwohl die durchschnittliche kumulierte Jahresrendite des S&P 500 Total Return Index um 0,8 Prozent höher war als die des HFR Fund of Funds Index, war das Risikoniveau des Hedgefonds-Index viel niedriger: Die Standardabweichung war um 61 Prozent und der maximale Drawdown um 57 Prozent geringer. Dank der nur leicht geringeren Rendite, aber des viel geringeren Risikos waren die Rendite-Risiko-Kennzahlen der Hedgefonds mehr als doppelt so hoch wie die des S&P 500. Und wie wir in Kapitel 8 gesehen haben, ist das Rendite-Risiko-Verhältnis ein aussagekräftigeres Maß für die Performance als die Rendite.

Tabelle 12.1

Performance-Vergleich: Hedgefonds und der S&P 500, 1990-2011

2.Die Hedgefonds bieten einen Diversifizierungsvorteil. Zwar machen die Hedgefonds dem ersten Bestandteil ihres Namens nicht vollkommen Ehre – sie sind vor allem dann signifikant zum Aktienmarkt korreliert, wenn sich der Markt in Liquidierungsphasen befindet. Dafür bieten sie aber eine viel größere Diversifizierung, als man sie in der Long-only-Welt erzielen kann, in der die verschiedenen Aktien-Investments gewöhnlich sehr eng miteinander korreliert sind.

Manchmal werden Managed Futures als Untergruppe der Hedgefonds betrachtet, manchmal als separate Anlageklasse klassifiziert. Mit Managed Futures sind Investments gemeint, bei denen der Manager an den Futures- und Devisenmärkten (FX-Märkten) handelt (Devisen werden am Futures- und am Interbankenmarkt gehandelt). Manager, die mit Futures handeln, bezeichnet man als Commodity Trading Advisors (CTAs). CTAs unterliegen einer anderen, strengeren Regulierung und Aufsicht (durch die CFTC und die NFA) als Hedgefonds. Die Grenzen zwischen CTAs und anderen Hedgefonds werden immer fließender. Viele CTAs managen auch Hedgefonds. Viele Global-Macro-Fonds führen sämtliche Trades an den Futures- und Devisenmärkten aus und sind in diesem Sinne nicht von CTAs unterscheidbar, vor allem wenn sie bei der CFTC und der NFA registriert sind.

Der Hauptgrund, aus dem es sinnvoll sein könnte, die Managed Futures als separate Anlageklasse zu betrachten, ist die Tatsache, dass sie die mit Abstand liquideste Hedgefonds-Strategie darstellen. Die Liquidität bezieht sich sowohl auf das Portfolio als auch auf die Anleger:

•Portfolio: Die meisten CTAs können ihr Portfolio problemlos innerhalb eines Tages liquidieren, oft sogar innerhalb von Minuten.

•Anleger: Ihre Rücknahmebedingungen sind normalerweise die anlegerfreundlichsten des Hedgefonds-Spektrums. Monatliche (oder noch häufigere) Rücknahmen sind die Norm und Gates2 eine Seltenheit.

Die Liquidität der Futures-Märkte verleiht den Managed Futures eine Eigenschaft, die sie von den meisten anderen Hedgefonds-Strategien unterscheidet: Managed Futures (einschließlich Devisen) sind die einzige Investmentkategorie, die gegen das Phänomen gefeit ist, dass die „Korrelation gegen eins“ geht. Wenn eine Finanzpanik herrscht und die Aktienmärkte rapide fallen, kann die unter den Anlegern verbreitete Risikoaversion eine Liquidierung auslösen, die quasi das gesamte Spektrum der Hedgefonds-Strategien betrifft. Eine solche gleichzeitige Liquidierung, die sich auf alle Anlagetypen erstreckt, hat zur Folge, dass fast alle Hedgefonds-Strategien zur selben Zeit Verluste erleiden – sogar Strategien, die in den meisten Marktlagen gering bis mäßig mit Aktien- und anderen Hedgefonds-Strategien korreliert sind. Bei solchen Ereignissen spricht man davon, dass die „Korrelation gegen eins geht“, und will damit sagen, dass alle Investments im Gleichschritt marschieren. Ein klassisches Beispiel für eine solche Episode waren die Finanzpanik und der Börsenkollaps von Ende 2008 bis Anfang 2009. In solchen Phasen der verbreiteten Furcht unter den Anlegern kann die erwartete Diversifizierung durch Portfolios, die mehrere Strategien beinhalten, genau zu denjenigen Zeiten abnehmen, in denen Diversifizierung am dringendsten nötig ist.

Managed Futures unterliegen selbst dann nicht dem Effekt, dass die Korrelation gegen eins geht, wenn massive Rücknahmeanträge gestellt werden, denn Futures- und FX-Portfolios können ohne nennenswerte Slippage problemlos liquidiert werden. Zudem können CTAs dank der Liquidität dieser Märkte ihre Positionen problemlos umkehren und so möglicherweise die auf Angst beruhenden Bewegungen vieler Märkte ausnutzen. Somit kommen Finanzkrisen den Futures-Managern wahrscheinlich eher zugute, als dass sie ihnen schaden. Diese Tendenz der Managed Futures, selbst dann Diversifizierung zu gewährleisten, wenn so gut wie alle anderen Investments (einschließlich der meisten Hedgefonds) Verluste erleiden, rechtfertigt ihre Betrachtung als separate Anlagekategorie, die es verdient, in die meisten Portfolios aufgenommen zu werden.

Außerdem haben Managed Futures den Vorteil, dass sich diese Strategie am besten für eine Managed-Account-Struktur eignet und unter den Futures- und FX-Managern ein viel größerer Anteil Managed Accounts anbietet als unter den Managern aller anderen Hedgefonds-Kategorien. Diese Vorteile der Managed Futures werden in Kapitel 16 ausführlich erläutert.

Auch wenn die Hedgefonds als Gruppe betrachtet eindeutig weniger riskant sind als Aktien – und infolgedessen weniger riskant als Investmentfonds, die als Gruppe betrachtet eine eher schlechtere Performance bringen als die Aktienindizes –, könnte man dagegen mit der Frage nach dem Risiko kontern, das die einzelnen Hedgefonds-Investments mit sich bringen. Was ist mit den in gewissen Abständen wiederkehrenden Horrorgeschichten über Hedgefonds? Stimmt es etwa nicht, dass manche Hedgefonds wegen Betrugs, laxer Risikokontrollen oder grob fehlerhafter Strategien platzen? Doch, das stimmt alles. Und man kann dieses Risiko nicht einfach deshalb ignorieren, weil solche Hedgefonds-Katastrophen nicht besonders häufig eintreten. Drastische Konsequenzen können gewichtiger sein als eine geringe Wahrscheinlichkeit. Sich darauf zu verlassen, dass einem die ein oder zwei betrügerischen Hedgefonds erspart bleiben, die unter Tausend Hedgefonds vorkommen, wäre daher genauso wenig ratsam wie auf eine Brandversicherung zu verzichten, weil es sehr unwahrscheinlich ist, dass das Haus abbrennt. Man kann das Risiko durch ein einzelnes Hedgefonds-Desaster allerdings dadurch stark senken, dass man mittels eines Dachfonds in Hedgefonds investiert.

Ein richtig gemanagter Dachfonds reduziert die Gefahr, dass man durch eine Anlage in Hedgefonds große Verluste erleidet, in zweifacher Weise erheblich:

1.Die Analyse des Investments und die sorgfältige Prüfung (Due Diligence), die Dachfonds-Manager normalerweise durchführen, senkt die Wahrscheinlichkeit, dass sie einen betrügerischen oder mangelhaften Fonds auswählen.

2.Selbst wenn man einen katastrophalen Fonds auswählt, wird der Schaden durch die Diversifizierung stark begrenzt (normalerweise enthalten Dachfonds zehn bis 50 einzelne Investments). Beispielsweise würde sich in dem extremen Fall, dass ein aus 30 Investments bestehender Dachfonds einen Fonds auswählen würde, der 100 Prozent der Anlegergelder verliert, bei gleichmäßiger Allokation nur ein Verlust von 3,3 Prozent ergeben – also weit weniger als bei einem typischen Investmentfonds in einem schlechten Aktienmonat.

Manche Anleger führen gegen die Investition in Dachfonds die doppelte Gebührenstruktur ins Feld. Die Zielfonds verlangen nämlich ihre eigenen Verwaltungs- und Anreizgebühren und danach verlangt der Dachfonds eine zweite Schicht von Verwaltungs- und Anreizgebühren. Für die meisten Privatanleger gibt es allerdings zu der Investition in einen Dachfonds keine Alternative. Die meisten Hedgefonds verlangen sehr hohe Mindestanlagesummen. Normalerweise beträgt die Mindestanlagesumme für einen Hedgefonds eine Million Dollar. Um in ein gut diversifiziertes Hedgefonds-Portfolio zu investieren, könnte man daher 20 Millionen Dollar oder mehr benötigen. Dieser Betrag liegt für so gut wie alle Privatanleger außer Reichweite.

Bei institutionellen Investoren bedeutet die Entscheidung, wegen der zusätzlichen Gebühren von Dachfonds unmittelbar in Hedgefonds zu investieren, häufig, dass sie am falschen Ende sparen. Eine Institution, die beschließt, direkt in Hedgefonds zu investieren, hat zwei Möglichkeiten:

1.Es richtig machen. Diese Alternative bedeutet, dass sie ein internes Investment-Team einrichtet, das die Kompetenz besitzt, Investments aus einem breiten Spektrum von Hedgefonds-Strategien zu beurteilen, auszuwählen, sorgfältig zu prüfen und zu überwachen. Für Institutionen, die sehr große Summen auf Hedgefonds verteilen, kann diese Inhouse-Lösung die geeignete Wahl sein. Für die Mehrzahl der institutionellen Anleger ist die Einrichtung eines solchen Teams und der entsprechenden Infrastruktur jedoch teurer als die Gebühren, die ein Dachfonds verlangen würde – vor allem da Institutionen normalerweise einen bedeutenden Nachlass auf die Gebühren aushandeln können.

2.Es auf die billige Tour machen. Bei dieser Alternative wählt die Institution die Hedgefonds-Investments anhand der Suche in Datenbanken oder mit anderen Mitteln aus, ohne eine interne Abteilung mit der geeigneten Fachkompetenz einzurichten. Dieser Ansatz ist zwar einfach und kostengünstig, aber die Anlagefehler, die von Anfängern auf dem Gebiet des Hedgefonds-Investments begangen werden, können weitaus kostspieliger als die Dachfonds-Gebühren sein.

Außerdem gilt es zu beachten, dass die Ergebnisse von Dachfonds nach Abzug der Gebühren angegeben werden. Somit basiert die aus der Historie resultierende Erkenntnis, dass solche Investments bei viel geringerer Volatilität ähnliche Renditen einbringen wie Aktienindizes, auf Ergebnissen, von denen bereits zwei Schichten von Gebühren abgezogen wurden.

Investment-Missverständnis 33: Hedgefonds sind riskante Anlagen mit möglicherweise sehr hohen Renditen.

In Wirklichkeit: Ein gut diversifiziertes Hedgefonds-Portfolio stellt ein konservatives Investment mit moderatem Renditepotenzial dar.

Investment-Missverständnis 34: Hedgefonds-Anleger laufen Gefahr, einen großen Teil ihres Geldes oder gar ihr ganzes Geld zu verlieren.

In Wirklichkeit: Auf Anleger, die ihr gesamtes Hedgefonds-Investment bei einem einzigen Manager platzieren, trifft diese Aussage sicherlich zu, aber auf Aktienanleger, die ihr gesamtes Investment in einer einzigen Aktie platzieren, würde das genauso zutreffen. Denken Sie nur an Enron. Das damit angesprochene Risiko kommt durch mangelnde Diversifizierung zustande und beruht nicht auf dem Investment an sich. Das spezifische Risiko von Hedgefonds – das Gespenst des Totalverlusts oder annähernden Totalverlusts – lässt sich ganz einfach dadurch beseitigen, dass man seine Investitionen in Hedgefonds auf diversifizierte und professionell gemanagte Dachfonds einschränkt, anstatt in einzelne Hedgefonds zu investieren.

Investment-Missverständnis 35: Die Geldanlage in Hedgefonds ist nur etwas für vermögende, erfahrene Anleger.

In Wirklichkeit: Eine analytische statt emotionale Beurteilung der Portfolio-Alternativen ergibt, dass Hedgefonds sogar für unerfahrene Personen mit kleinerem Vermögen attraktiv sind – dann aber mittels eines Dachfonds, der ein professionelles Management und Diversifizierung bietet. Man könnte sogar argumentieren, dass gerade solche Anleger am dringendsten ein diversifiziertes Hedgefonds-Investment in ihr Portfolio aufnehmen müssen, weil sie sich das Risiko, ihr ganzes Geld in ein typisches traditionelles und von Natur aus schlecht diversifiziertes Portfolio zu investieren, am wenigsten leisten können.

Investment-Missverständnis 36: Hedgefonds können zwar unter normalen Marktbedingungen eine gewisse Diversifizierung bieten, aber anlässlich größerer Kursstürze und Paniken machen so gut wie alle bedeutenden Hedgefonds-Kategorien außer solchen mit Short-Schwerpunkt gleichzeitig Verlust (der Effekt, dass die Korrelation „gegen eins geht“).

In Wirklichkeit: Managed Futures sind dank der hervorragenden Liquidität der Futures- und Devisenmärkte gegen den Effekt der „gegen eins gehenden Korrelation“ weitgehend immun.

Investment-Missverständnis 37: Man sollte die Allokation von Hedgefonds-Investments auf fünf bis zehn Prozent des Portfolios beschränken.

In Wirklichkeit: In den meisten Fällen legt eine objektive Einschätzung anhand der Rendite, des Risikos und der Korrelation eine größere Hedgefonds-Allokation als zehn Prozent nahe.

Hedgefonds haben gegenüber traditionellen Anlagen in Aktien und Anleihen einen bedeutenden Vorteil: Sie decken ein heterogenes Spektrum von Investments ab, das einen viel höheren Grad der Diversifizierung ermöglicht, als in der traditionellen Welt der Geldanlage möglich wäre. Diese Möglichkeit, gut diversifizierte Portfolios zusammenzustellen, ist der Hauptgrund, aus dem die Rendite-Risiko-Niveaus von Hedgefonds-Portfolios wesentlich höher als die von Aktienindizes oder Investmentfonds sind. Die Kombination aus höheren Rendite-Risiko-Verhältnissen und einer gewissen Diversifizierung bei Aktien bedeutet, dass man normalerweise eine Verbesserung der Rendite-Risiko-Performance gegenüber traditionellen Portfolios erwarten kann, wenn man eine Hedgefonds-Komponente in die Allokation aufnimmt.

Bisher war es zwar vorteilhaft, Portfolios um eine Hedgefonds-Allokation zu ergänzen, aber was den Fortbestand dieser Vorteile in der Zukunft betrifft, gilt ein wichtiger Vorbehalt: Immer mehr institutionelle Anleger teilen Hedgefonds Mittel zu. Wenn die in diesem Kapitel ausgeführten Argumente immer mehr anerkannt werden und die Institutionellen ihre derzeitigen Hedgefonds-Allokationen weiterhin steigern, kann es sein, dass die Mittelzuflüsse der Hedgefonds-Branche über ihre Kapazität hinausgehen, das verwaltete Vermögen effizient zu managen. Dadurch würden die Renditen sinken. Als Gruppe betrachtet sind die Hedgefonds-Manager geschickter als die Investmentfonds-Manager und die breite Öffentlichkeit. Sie können die Ineffizienzen ausnutzen, die durch diese weniger geschickten Marktteilnehmer sowie durch Marktteilnehmer zustande kommen, die nicht durch die Erzielung von Gewinnen motiviert werden, namentlich durch die Hedger. Solange es nicht zu viele Hedgefonds gibt, die versuchen, die gleichen Ineffizienzen auszunutzen, können die Hedgefonds gut laufen. Wenn sie aber bis zu dem Punkt wachsen, an dem sie in erster Linie untereinander konkurrieren, ist es unvermeidlich, dass ihre Performance bröckelt. In diesem Zusammenhang sollte man auch bedenken, dass die Hedgefonds dank ihrer häufigeren Trades einen größeren Teil der Marktaktivität stellen, als der Anteil des von ihnen verwalteten Vermögens vermuten lässt. Großen Fischen kann es in einem kleinen Teich zwar sehr gut gehen, aber wenn es zu viele werden, verhungern sie. Somit behält der Ratschlag dieses Kapitels, dass man als Anleger eine Hedgefonds-Allokation in sein Portfolio aufnehmen sollte, seine Gültigkeit, solange dieser Ratschlag nicht zu populär wird.

Was Hedgefonds als Anlagealternative angeht, besteht eine breite Kluft zwischen der Wahrnehmung und den Tatsachen. Wahrgenommen werden die Hedgefonds als hochriskante Investments mit hohem Renditepotenzial. Die empirischen Indizien deuten allerdings darauf hin, dass die Hedgefonds deutlich weniger riskant sind als traditionelle Aktienanlagen, jedoch ähnliche Renditen bieten. Und warum gelten dann Aktien-Investmentfonds als konservative Investments und Hedgefonds als risikoreiche Investments? Die Beantwortung dieser Frage bringt uns zum nächsten Kapitel.

1 Wir verwenden für die Darstellung der Performance von Hedgefonds den Dachfonds-Index anstatt des Composite Index der einzelnen Fonds, weil Hedgefonds-Indizes, die auf einzelnen Hedgefonds basieren (wie in Kapitel 14 erläutert), signifikant verzerrt sind.

2 Bei vielen Hedgefonds gibt es eine Gate-Klausel, die es den Managern ermöglicht, die Rücknahmen streng zu begrenzen, wenn die Summe der Rücknahmen der Anleger in einem bestimmten Rücknahmezeitraum einen festgelegten Schwellwert überschreitet. Wenn ein Gate greift und nicht aufgehoben wird, kann es Jahre dauern, bis die Anleger ihre Investments vollständig zurücknehmen können. Wenn die Manager mit Wertpapieren handeln, die in Krisensituationen zur Illiquidität neigen, gibt es zumindest eine Begründung für das Gate – es verhindert, dass der Manager gezwungen ist, Positionen zu äußerst großen Geld-Brief-Spannen zu liquidieren, wenn die Käufer am Markt knapp sind. Futures sind hingegen äußerst liquide (mit Ausnahme weniger gehandelter Kontrakte und Märkte) und daher hat ein Futures-Manager keinen Grund, eine Gate-Klausel zu verlangen.