Die verbreitete Auffassung lautet: Wenn zwei Fonds ähnliche Renditen haben und in allen anderen Hinsichten gleich sind (zum Beispiel Exposure auf Ereignisrisiken, Qualität der Mitarbeiter und des Betriebs et cetera), ist der Fonds mit der geringeren Volatilität die bessere Anlage. Auf den ersten Blick erscheint die Annahme, höhere Volatilität sei eine nachteilige Eigenschaft, vernünftig. Doch auch wenn diese Annahme unter den meisten Umständen zutrifft, hängt ihre tatsächliche Gültigkeit von einem Faktor ab, der oft übersehen wird. Manchmal macht hohe Volatilität nichts aus und sie kann sogar vorteilhaft sein.

Ich habe einmal die Manager eines Fonds interviewt, der seinen Sitz an einem Ort abseits der ausgetretenen Pfade hatte. Als ich dort fertig war, fuhr ich zu einem mir bekannten Dachfonds-Manager, der in der Region wohnte. Im Laufe unseres Gesprächs kam die Rede auf den Fonds, den ich gerade besucht hatte. Ich ging natürlich davon aus, dass er den Fonds kannte, denn in der Gegend gab es kaum Hedgefonds. Es stellte sich allerdings heraus, dass er ihn nicht nur kannte, sondern sogar mit einem seiner Manager zwölf Jahre lang in einer anderen Firma zusammengearbeitet hatte. Er äußerte sich positiv über diesen Manager.

„Sind Sie in diesen Fonds investiert?“, fragte ich.

„Nein“, erwiderte er.

„Darf ich fragen, warum nicht?“

„Nun, sie haben ein Sharpe Ratio von nur 0,4“, entgegnete er.

„Ich weiß“, sagte ich darauf, „aber das liegt daran, dass sie eine hohe Volatilität haben. Da sie aber zu allem anderen umgekehrt korreliert sind, ist die hohe Volatilität kein relevanter Faktor. Bei einem invers korrelierten Fonds kann hohe Volatilität sogar gut sein. Deshalb ist eine Kennzahl wie das Sharpe Ratio, das Volatilität bestraft, hier nicht von Bedeutung.“

Er schien, vorsichtig ausgedrückt, skeptisch zu sein. Offenbar war er der Ansicht, dass es sich nicht lohnte, die Aufnahme eines Fonds in sein Portfolio in Erwägung zu ziehen, wenn sein Rendite-Volatilitäts-Verhältnis relativ niedrig war. Der Fehler dieser Denkweise liegt darin, dass man ein Investment nicht anhand seiner isolierten Eigenschaften betrachten sollte, sondern auch bezüglich seiner Auswirkungen auf das Portfolio. Bei Fonds, die mit dem Portfolio korreliert sind, in das sie eventuell aufgenommen werden sollen, kann die isolierte Beurteilung ausreichen, um die relative Attraktivität des Fonds zu bewerten. Wenn aber ein Fonds zu einem Portfolio umgekehrt korreliert ist, kann seine Aufnahme selbst dann die Rendite-Risiko-Eigenschaften des Portfolios verbessern, wenn der Fonds an sich als einzelne Investition keine gute Note bekommt. Und was die Volatilität angeht: Bei einem invers korrelierten Fonds kann die hohe Volatilität sogar dazu führen, dass die Volatilität des Portfolios sinkt. Wieso? Weil ein Fonds, der zu einem Portfolio umgekehrt korreliert ist, meistens dann profitabel ist, wenn das Portfolio Verluste verzeichnet, sodass er den Portfolioverlust vermindert. Und dieser Effekt kann durchaus umso größer sein, je höher die Volatilität des Fonds ist.

Um diese Argumente zu veranschaulichen, sehen wir uns ein einfaches Beispiel an, nämlich die Aufnahme des Fonds, den ich besucht hatte und der eine Strategie mit Short-Schwerpunkt verfolgt, allerdings bei positiven Nettorenditen, in ein Portfolio, das durch den S&P 500 wiedergegeben wird. Um die Auswirkungen der Volatilität abschätzen zu können, erstellen wir einen hypothetischen Fonds, dessen Abfolge von Renditen folgende Eigenschaften aufweist:

•Die gleiche durchschnittliche Monatsrendite wie der Fonds

•Das gleiche Muster der Monatsrenditen wie der Fonds (also den gleichen schlechtesten Monat, zweitbesten Monat und so weiter)

•Die doppelte Volatilität des Fonds

Man kann eine solche Serie von Renditen durch die folgende Umformung der Original-Renditen in zwei Schritten erzeugen:

1.Die Original-Renditen mit 2 multiplizieren

2.Die durchschnittliche Monatsrendite der Originalserie von allen durch Schritt 1 erzeugten Renditen subtrahieren

Die Zeitreihen, die sich daraus ergeben, haben bei doppelter Standardabweichung die gleiche durchschnittliche Monatsrendite und das gleiche Renditemuster.

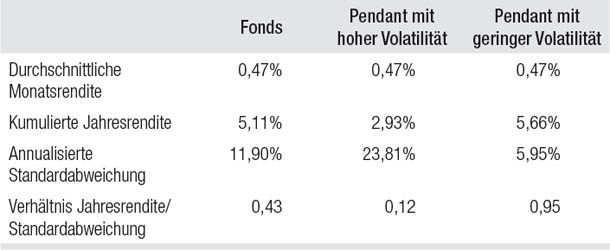

Auf die gleiche Art erzeugen wir eine Serie von Renditen für einen anderen hypothetischen Fonds mit der gleichen durchschnittlichen Monatsrendite und dem gleichen Muster der monatlichen Renditen, allerdings nur mit der halben Volatilität. In Tabelle 20.1 vergleichen wir die Performance-Eigenschaften des Fonds mit denen seiner Gegenstücke mit höherer und geringerer Volatilität. Wie man sieht, haben sie identische durchschnittliche Monatsrenditen, aber unterschiedliche Volatilitäten, wobei das Verhältnis der Standardabweichung der volatilen Reihe zur Standardabweichung der weniger volatilen Reihe 4:1 beträgt. Die kumulierten Jahresrenditen sind trotz der gleichen durchschnittlichen Monatsrenditen unterschiedlich, weil höhere Volatilität die Renditen beeinträchtigt (siehe Kapitel 5). Man könnte meinen, die Reihe mit niedriger Volatilität würde eine weit bessere Performance aufweisen als die mit hoher Volatilität, weil ihr Rendite-Risiko-Verhältnis (Rendite/Standardabweichung) fast achtmal so hoch ist (0,95 versus 0,12). Wenn wir die Performance aus Sicht eines eigenständigen Investments betrachten, stimmt diese Schlussfolgerung zwar, aber schauen Sie sich einmal an, was passiert, wenn man diese Investmentalternativen mit einem S&P-500-Portfolio kombiniert, zu dem sie umgekehrt korreliert sind.

Tabelle 20.1

Die Auswirkungen der Volatilität auf das Rendite-Risiko-Verhältnis bei einem eigenständigen Investment

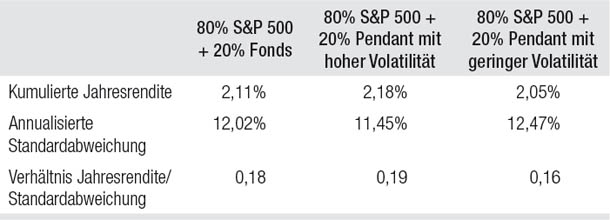

Tabelle 20.2 zeigt die Ergebnisse von Portfolios, die sich ergeben, wenn man ein Investment von 80 Prozent in den S&P 500 mit einem Investment von 20 Prozent in den Fonds, in sein Pendant mit hoher Volatilität oder in sein Pendant mit niedriger Volatilität kombiniert. (Die kombinierten Portfolios haben geringere Renditen als der Fonds, weil der Zeitraum, für den sie berechnet wurden – der Track Record des Fonds von Januar 2000 bis Januar 2012 –, mit einem Zeitraum zusammenfällt, in dem der S&P 500 kumuliert nur minimale 0,7 Prozent pro Jahr einbrachte.) Die Zahlenreihe mit hoher Volatilität, die bei Betrachtung als eigenständige Investition so viel schlechter erschienen war als die mit geringer Volatilität, ergibt im kombinierten Portfolio eine leicht höhere kumulierte Jahresrendite und eine leicht geringere Volatilität als bei Verwendung der Reihe mit geringer Volatilität. Die sehr nachteilige Auswirkung der Volatilität auf das Rendite-Risiko-Verhältnis bei der Betrachtung als eigenständiges Investment ebbt also auf der Portfolio-Ebene ab. Dieses Beispiel veranschaulicht das Argument, dass hohe Volatilität dann, wenn ein Investment signifikant umgekehrt zu dem Portfolio korreliert ist, in das es aufgenommen wird, kein negativer Faktor ist und sogar hilfreich sein kann.

Tabelle 20.2

Bei invers zusammenhängenden Investments kann die negative Wirkung der Volatilität abebben

Nebenbei gesagt könnten Leser die Plausibilität unseres Beispiels infrage stellen. Warum sollte ein Anleger überhaupt ein Portfolio mit einer Rendite von zwei Prozent und einer Standardabweichung von zwölf Prozent in Erwägung ziehen? Die Antwort lautet, dass die frühere Performance oft kein Hinweis auf die künftige Performance ist. Das Portfolio in unserem Beispiel bestand zu 80 Prozent aus dem S&P 500 und dieser ist im Betrachtungszeitraum um weniger als ein Prozent pro Jahr gestiegen. Es ist also absolut vernünftig, wenn ein Anleger für die Zukunft eine wesentlich höhere durchschnittliche Rendite erwartet. Wie unsere Analyse in Kapitel 3 gezeigt hat, ist es nach einer langen Periode geringer Renditen tatsächlich wahrscheinlicher, dass der S&P 500 in Zukunft eine überdurchschnittliche Performance aufweist.

Investment-Missverständnis 49: Wenn zwei Fonds ähnliche Renditen haben (und sich in anderen Eigenschaften ähneln), ist der Fonds mit der geringeren Volatilität immer vorzuziehen.

In Wirklichkeit: Normalerweise ist geringere Volatilität zwar vorzuziehen, aber wenn ein Fonds zu dem Portfolio, in das er aufgenommen werden soll, umgekehrt korreliert ist, werden die Karten neu gemischt. Wie in dem Beispiel gezeigt, ist es dann absolut möglich, dass höhere Volatilität im Endeffekt besser ist. (Wenn die Anlagen, die miteinander kombiniert werden, umgekehrt miteinander korreliert sind, kann höhere Volatilität je nach den Zahlen, die miteinander kombiniert werden, vorteilhaft, nachteilig oder neutral sein.)

Investment-Missverständnis 50: Ein höheres Rendite-Volatilitäts-Verhältnis ist bei gleichwertigen Fonds immer vorzuziehen.

In Wirklichkeit: Bei Investments, die zu dem Portfolio, in das sie aufgenommen werden, umgekehrt korreliert sind, versagt das Rendite-Risiko-Verhältnis als bedeutsames Maß für das Investment an sich und hat nur in Bezug auf das kombinierte Portfolio Bedeutung.

Die Betrachtung im Portfoliozusammenhang ändert bei der Bewertung von Fonds alles. Wenn man einen Fonds in Bezug auf die Aufnahme in ein Portfolio beurteilt, gibt es zwei entscheidende Überlegungen:

1.Die Performance und die qualitative Einschätzung des Fonds

2.Die Korrelation des Fonds zum restlichen Portfolio

Manchmal ist ein Fonds mit für sich genommen schlechteren Zahlen dank seiner inversen Korrelation als Ergänzung für ein Portfolio besser geeignet. Die Moral: Wenn man in ein Portfolio investiert, sollte man von der Perspektive des Portfolios ausgehen.