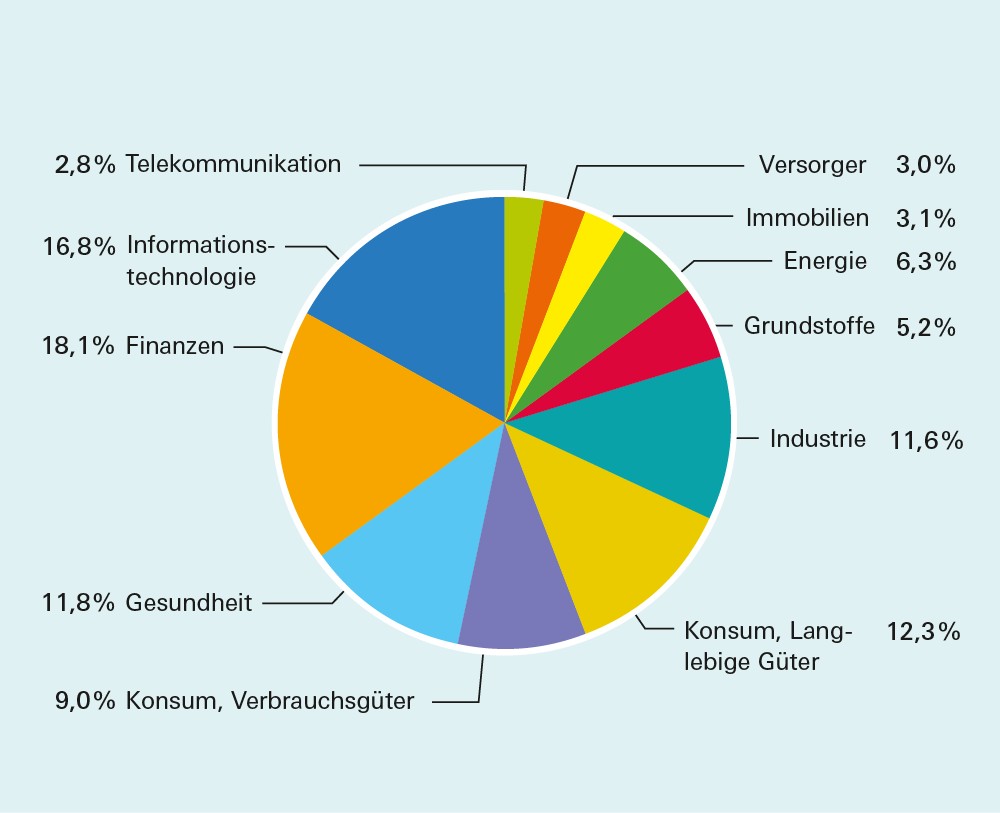

Die Branchengewichtung im MSCI World

Der MSCI World enthält Aktien aus allen wichtigen Branchen.

Quelle: Thomson Reuters. Stand 31.12.2017

Mit ETF können Sie einfach einen kompletten Börsenindex kaufen – das bringt oft weit bessere Erträge als die meisten Fonds, die aktiv von Experten gemanagt werden.

Anders als herkömmliche Fonds verzichten Indexfonds darauf, vermeintliche Gewinneraktien auszuwählen. Sie suchen nicht nach günstigen Kauf- und Verkaufszeitpunkten, betreiben also kein „Timing“. Ob es raufgeht mit den Kursen oder runter, ist einem Indexfonds egal, er bleibt mit seinem gesamten Anlagevermögen investiert. Klettert der Index um 3 Prozent, legt auch ein Indexfonds um 3 Prozent zu, fällt er um 3 Prozent, gibt er entsprechend um 3 Prozent nach. Mit dieser sturen Nachbildung schnitt der Vanguard 500 schon bald besser ab als die meisten seiner aktiven Konkurrenten – übrigens auch als die meisten Privatanleger, die ihr Depot mit Einzelaktien bestücken. Das bessere Abschneiden ist aber nur einer von mehreren Vorteilen von ETF („5 wichtige Vorteile“ links): Ein weiterer Vorzug ist, dass ein Indexfonds auf den S&P 500 breit gestreut ist. Er vereint 500 Aktien aller wichtigen Branchen, während aktiv gemanagte Fonds selten mehr als 50 bis 100 Einzeltitel halten, private Anleger in der Regel noch viel weniger. Das senkt potenziell das Risiko. Denn Diversifikation, wie Streuung in der Fachsprache heißt, hat sich als beste Methode erwiesen, um allzu heftige Kursausschläge eines Aktiendepots zu dämpfen.

Die Hoffnung Bogles, mit seinem Indexfonds schnell Erfolg bei Anlegern zu haben, wurde allerdings bitter enttäuscht. Von einigen Kritikern wurde er für verrückt erklärt. Manche warfen ihm sogar „unamerikanisches Verhalten“ vor, weil er sich mit Durchschnittserträgen zufriedengab und nicht den Ehrgeiz entwickelte, den Aktienindex zu übertrumpfen. Unterstützung erhielt Bogle von Wissenschaftlern, die aufgrund ihrer Forschungsergebnisse Indexfonds als überlegene Anlageinstrumente ansehen. Sie ermunterten ihn daher weiterzumachen.

Erst nach und nach wurde Bogle ernst genommen, und sein Indexfonds wurde tatsächlich zur Vorhut – wie die deutsche Übersetzung von „Vanguard“ lautet – einer weltweiten Entwicklung hin zum passiven Investieren, dem „Indexing“.

1 Breite Streuung. Sie reduziert das Risiko und erhöht langfristig den Ertrag, da Anleger mit einem einzigen Produkt komplette Aktien- und Anleihenmärkte nachbilden können.

2 Geringe Kosten. Sie lassen vom Ertrag der Kapitalanlagen netto mehr übrig als normale Fonds, da die Gebühren bei Kauf und Verkauf sowie auch die laufenden Kosten günstiger ausfallen.

3 Bessere Performance. Sie bringen langfristig mehr Ertrag als vergleichbare Investments, wie zahlreiche Studien belegen.

4 Laufender Börsenhandel. Er sorgt für hohe Liquidität und Flexibilität, da Käufe und Verkäufe jederzeit getätigt werden können.

5 Index-Nachbildung. Sie bringt Transparenz und Berechenbarkeit, da die Bestandteile eines Börsenbarometers stets einsehbar sind und der Kurs sich immer nahezu parallel zum Indexverlauf bewegt.

Einen entscheidenden Zusatzschub erhielt seine Idee 1993, als die US-Gesellschaft State Street erstmals einen Indexfonds an die Börse brachte. Er wird genauso gehandelt wie Aktien, deshalb erhielt er den Namen Exchange Traded Fund, übersetzt börsengehandelter Fonds und abgekürzt ETF. Dieser ETF bildete den US-Aktienindex S&P 500 nach. Der SPDR S&P 500 ETF, ausgesprochen „Spider“ (Spinne), ist seit Jahren der größte ETF der Welt. Ende Januar 2018 verwaltete er gut 280 Milliarden Dollar.

ETF sind börsengehandelte Indexfonds. Sie bilden einen vorher festgelegten Börsenindex – wie den Dax – nach. Im Gegensatz zu aktiv gemanagten Fonds „wetten“ sie nicht, dass bestimmte Aktien oder Anleihen besser laufen als der Durchschnitt, und sie investieren das Geld der Anleger immer komplett, egal ob die Börsenkurse steigen oder fallen.

Ein zusätzlicher Schub für Indexfonds kam nach der Finanzkrise 2008. Großanleger wie Versicherungen, Pensionsfonds und Stiftungen erkannten zunehmend die Vorzüge des Indexing, und auch Privatanleger entdeckten ETF. Der Börsencrash und der anschließende Wiederaufschwung der Kurse hatten den Anlegern vor Augen geführt, dass es nur wenigen Profis gelungen war, sowohl im Abschwung als auch im folgenden Aufschwung per Saldo besser abzuschneiden als der Markt. Diejenigen, die frühzeitig Aktien verkauft und damit einen Teil der Crash-Verluste vermieden hatten, stiegen meistens zu spät wieder ein, als die Kurse ab März 2009 steil nach oben schossen.

Bogles Vision hat sich zwar spät, aber dafür umso beeindruckender erfüllt. Anfang 2018 umfasste der weltweite Markt für ETF und ETF-ähnliche Papiere ein Volumen von knapp 4,8 Billionen US-Dollar. Sogar der Milliardär Warren Buffett, der als erfolgreichster aktiver Investor der vergangenen Jahrzehnte gilt, adelte ihn mit dem Rat an seine Erben: „Investiere 10 Prozent in kurzfristige Staatsanleihen und 90 Prozent in einen günstigen S&P 500-Indexfonds. (...) Ich bin überzeugt, dass diese Investmentstrategie langfristig zu Ergebnissen führen wird, die die Mehrheit der anderen Investoren in den Schatten stellen werden, die hoch dotierte Vermögensverwalter beschäftigen.“

In Deutschland sind für Privatanleger Indexfonds fast nur in der börsengehandelten Form als ETF erhältlich. Die Premiere ist noch nicht so lang her. Erstmals zugelassen wurden sie im April 2000 – bis Anfang 2018 kletterte die Zahl der an der Frankfurter Börse gehandelten ETF auf mehr als 1 200. Anders als klassische Fonds, für die es von der Fondsgesellschaft täglich nur einen offiziellen Preis gibt, werden ETF an der Börse wie Einzelaktien fortlaufend gehandelt.

Wie aber funktionieren ETF überhaupt? Und was sollten Sie als Anleger wissen, wenn Sie sich dafür interessieren? Der sperrige Begriff ETF steht ja für „Exchange Traded Funds“, also börsengehandelte Indexfonds. Sie weisen drei Hauptmerkmale auf: Sie folgen einem Index, sind Fonds und börsengehandelt. Was hat es damit auf sich? Fangen wir mit dem Index an, denn um ihn dreht sich alles.

Ende 2016 betrug der Wert aller Anlagen in ETF weltweit 3,42 Billionen Dollar, zwölf Monate später waren es bereits 4,76 Billionen – ein Plus von rund 40 Prozent binnen Jahresfrist.

Rund 70 Prozent der 4,76 Billionen Dollar verwalteten die drei größten ETF-Anbieter der Welt, die US-Investmentfirmen BlackRock (in Deutschland iShares), Vanguard und State Street.

In Europa betrug Ende 2017 der Wert aller Anlagen in ETF 783 Milliarden Dollar. Das entspricht lediglich einem Viertel des amerikanischen ETF-Marktes.

Ende 2016 lag die Zahl aller ETF-Produkte weltweit bei 4 808, Ende 2017 waren es knapp 6 000. In Deutschland konnten Anleger Anfang 2018 aus rund 1 200 Aktien- und Anleihen-ETF wählen.

ETF kopieren eine große Zahl an Börsenbarometern aus aller Welt. Wie aber funktioniert die Nachbildung? Und warum weisen weltweite Indizes für viele Privatanleger große Vorteile auf?

Wenn Sie sich darüber informieren wollen, wie sich die Aktienkurse in Deutschland entwickeln, schauen Sie vermutlich, wo der Deutsche Aktienindex, kurz Dax, steht. Der deutsche Leitindex spiegelt die durchschnittliche Kursentwicklung der 30 wichtigsten deutschen börsennotierten Unternehmen wider, von A wie Adidas bis V wie Volkswagen. Am Dax lässt sich auf einen Blick der Börsentrend erkennen. Die Wertentwicklung eines bestimmten Zeitabschnitts – zum Beispiel eines Jahres – kann man dann ganz einfach durch den Vergleich von zwei Zahlen errechnen. Ausgangspunkt des Dax ist der 31. Dezember 1987, für diesen Tag wurde sein Niveau mit 1 000 Punkten festgelegt. Bis Ende 2017 kletterte er auf rund 13 000 Zähler, sein Wert hat in diesen fast 30 Jahren also rund das Dreizehnfache erreicht.

Da jeder ETF einen Börsenindex nachbildet, ist die Wahl des geeigneten Index ganz besonders wichtig, denn der Anlageerfolg hängt überwiegend davon ab. Das Börsenbarometer bestimmt die Chancen und Risiken des ETF. Erst später geht es darum, welche ETF-Anbieter die besten Produkte offerieren.

Woraus ein Index genau besteht, können Sie leicht nachvollziehen, da die Regeln transparent sind und Sie die Zusammensetzung im Internet und in anderen Medien jederzeit verfolgen können. Wir haben die wichtigsten Informationen sinnvoller Indizes für Sie zusammengestellt. Die Übersicht finden Sie im Kapitel „Alle ETF im Überblick“, ab S. 47.

Für die Börsentendenz in Deutschland ist der Dax zwar das wichtigste Barometer, – aber als Basis für einen ETF weist er erhebliche Mängel auf – zumindest mit Blick auf die Bedürfnisse langfristig orientierter Privatanleger: Er ist auf ein Land beschränkt und mit nur 30 enthaltenen Aktien nicht breit gestreut.

Indizes, die eine Vielzahl an Aktien oder Anleihen aus verschiedenen Ländern und Branchen enthalten, eignen sich deshalb besser als ETF-Basisinvestments. Finanztest versteht darunter Indizes, die in ihrem Anlagesegment keiner Ergänzung bedürfen.

Das beste Beispiel dafür ist der MSCI World, der mehr als 1 600 Aktien großer und mittlerer Unternehmen aus 23 Industrieländern umfasst und Wertpapiere aus allen wichtigen Branchen enthält (siehe die Grafik „Die Branchengewichtung im MSCI World“ auf S. 20). Er erfüllt damit alle Bedingungen für ein Basisinvestment. Noch besser geeignet ist der MSCI All Country World (ACWI), der zusätzlich noch die wichtigsten Aktien des Schwellenländer-Index MSCI Emerging Markets umfasst und insgesamt mehr als 2 400 Aktien aufweist.

Die meisten ETF-Anbieter in Deutschland verwenden die Indizes des Indexanbieters MSCI, wenn sie einen Weltindex nachbilden. Aber es gibt auch einen großen Konkurrenten: FTSE Russell. Zu diesem Indexanbieter, der zur Gruppe der Londoner Börse gehört, ist 2012 der ETF-Pionier Vanguard gewechselt. Ihm waren die Gebühren, die MSCI verlangt hat, zu hoch. Das Pendant zum MSCI World ist der FTSE Developed World, zum MSCI Emerging Markets der FTSE Emerging Markets und zum MSCI ACWI der FTSE All World. Diese drei FTSE-Indizes beinhalten sogar noch einige Hundert Aktien mehr als die entsprechenden MSCI-Indizes. Die Renditeentwicklung verlief in den vergangenen Jahren nahezu parallel zu derjenigen der MSCI-Indizes. Da Vanguard einen Teil seiner ETF Ende Oktober 2017 an der Frankfurter Börse eingeführt hat, spielen die FTSE-Indizes in Zukunft auch in Deutschland eine größere Rolle.

Gute ETF auf die Welt-Indizes von MSCI und FTSE finden Sie im Kapitel „Alle ETF im Überblick“ ab S. 47. Neben ETF auf diese globalen Börsenbarometer gibt es zahlreiche ETF auf Aktienindizes von Ländern, Regionen, Branchen und zunehmend auch auf Themen und Strategien. Mehr dazu erfahren Sie im Kapitel „ETF für Fortgeschrittene“ ab S. 127.

In „Indexfonds“ steckt auch das Wort „Fonds“. Es deutet darauf hin, dass ETF enge Verwandte von aktiven Investmentfonds sind. Die wichtigste Gemeinsamkeit ist die gleiche Konstruktion als Sondervermögen, denn sie bürgt für Sicherheit. Warum? Beim Sondervermögen gehören die Vermögenswerte den Käufern der Anteile an Fonds oder ETF. Es muss „abgesondert“ vom Vermögen der Fondsgesellschaft bei einer Depotbank verwaltet werden, im Fachjargon heißt das treuhänderische Verwaltung. Die Depotbank wacht darüber, dass die Fondsgesellschaft das Vermögen der Kunden nicht für eigene Zwecke verwenden kann.

Damit ist sichergestellt, dass das Sondervermögen im Falle von Verlusten oder gar einer Insolvenz der Investmentgesellschaft vor dem Zugriff der Fondsgesellschaft und deren Gläubigern geschützt ist. Das Sondervermögen ist und bleibt immer im Eigentum der Kunden, egal was passiert. Da ETF rechtlich Investmentfonds sind, werden auch bei ihnen die Anteile der Anleger als Sondervermögen strikt vom Vermögen der ETF-Anbieter getrennt aufbewahrt.

Ein ETF-Anleger trägt also nur das Risiko der Anlagen, die im Fonds stecken, aber nicht das Risiko, dass der ETF-Anbieter pleitegehen könnte.

Der MSCI World enthält Aktien aus allen wichtigen Branchen.

Quelle: Thomson Reuters. Stand 31.12.2017

Wie herkömmliche Fonds eignen sich ETF besonders gut für Sparpläne, also fürs regelmäßige Anlegen. Das wird vor allem für die Altersvorsorge immer wichtiger. Aber auch bei anderen langfristigen Sparzielen, etwa beim Sparen für die Ausbildungskosten der Kinder oder Enkel, sind sie eine gute Wahl. Bei langfristigen Sparplänen wirken sich Renditeunterschiede aufgrund des Zinseszinseffekts gravierend aus – je länger die Anlagedauer ist, umso mehr.

Eine für jeden Sparer leicht nachvollziehbare Möglichkeit, mit ETF langfristig Vermögen aufzubauen, stellt das Pantoffel-Portfolio der Stiftung Warentest dar, das im Kapitel „Mein ETF-Plan“ ab Seite 72 ausführlich beleuchtet wird.

Wenn Sie in einen ETF-Sparplan investieren, bleiben Sie, anders als beispielsweise bei einer Kapitallebensversicherung, jederzeit flexibel. Sie können die Sparrate monatlich oder in einem anderen Intervall überweisen und die Höhe beliebig anpassen. Wenn sich die Lebens- oder Einkommenssituation ändert, kann man auch einmal eine Weile ganz pausieren. Neben diesen Gemeinsamkeiten von ETF mit klassischen Investmentfonds gibt es aber wichtige Unterschiede.

Wie werden ein Index und ein Fonds zum Indexfonds? Ganz einfach, könnte man meinen, indem alle Bestandteile eines Börsenindex eins zu eins gekauft werden und in das Sondervermögen übergehen. So hat es John Bogle 1976 vorgehabt, als er den ersten Indexfonds aus der Taufe hob. Seine Methode nennt sich daher „physische Nachbildung“: Aber es gibt auch andere Möglichkeiten der Indexnachbildung, die ihre eigenen Vorzüge und Nachteile aufweisen. Details dazu erfahren Sie im Abschnitt „Weitere Auswahlkriterien“ ab S. 106.

Einen erheblichen Teil der Erträge von Aktien steuern Dividenden, die regelmäßigen Ausschüttungen der Unternehmen, bei. Nach verschiedenen Untersuchungen machen sie je nach Land und Zeitraum langfristig zwischen einem Drittel und der Hälfte der Gesamterträge aus. Auf Dividenden haben ETF-Besitzer den vollen Anspruch. Denn ETF sind ja, wie wir gehört haben, Sondervermögen, die hundertprozentig den Käufern gehören.

Aber was passiert mit den Dividenden? Es gibt, wie bei aktiven Fonds, zwei Möglichkeiten: sie werden regelmäßig an die Anleger ausgezahlt – von jährlich bis zu viermal pro Jahr –, oder sie werden automatisch wieder im ETF angelegt und erhöhen entsprechend den Wert des ETF. Der erste Weg wird als „ausschüttend“ bezeichnet, der zweite als „thesaurierend“.

Wer auf laufende Zahlungen Wert legt, kann ausschüttende ETF wählen, wer dagegen einen langfristigen Vermögensaufbau im Sinn hat – etwa für die Altersvorsorge –, fährt mit der thesaurierenden Variante besser. Denn die Erträge werden ohne Transaktionskosten umgehend wieder angelegt und erhöhen damit den Anlagebetrag. Der Zinseszinseffekt sorgt dafür, dass sich das Wachstum des Kapitals durch die Thesaurierung beschleunigt, je länger die Erträge wieder angelegt werden, umso mehr.

Wo können sich Anleger am besten über einzelne ETF schlau machen und sie miteinander vergleichen? Gesetzlich vorgeschrieben sind die „Wesentlichen Anlegerinformationen“, die im Internet auf der Homepage der Anbieter abrufbar oder bei Banken erhältlich sind. Sie müssen auf zwei Seiten die wichtigsten Fakten des ETF detailliert darlegen. Daten zur Fondszusammensetzung, den Kosten, der Anlagewährung, der Wertentwicklung in Fondswährung und der Behandlung von Dividenden stehen in den Factsheets, die meistens einmal monatlich aktualisiert werden und ebenfalls im Internet einsehbar sind. Noch einfacher: Die Stiftung Warentest veröffentlicht die wichtigsten Daten für viele Fonds und ETF unter test.de/fonds.

Was ist beim Börsenhandel, dem dritten Bestandteil des Namens „börsengehandelter Indexfonds“, zu beachten? ETF werden wie Aktien an der Börse gehandelt, in Deutschland am häufigsten auf der vollelektronischen Handelsplattform Xetra, die der Deutschen Börse gehört.

Das geht so einfach und schnell wie beim Kauf einer Aktie oder Anleihe. Keine Sorge, Sie als Privatanleger müssen nicht selbst an der Börse handeln. Sie brauchen dafür einen Vermittler, zum Beispiel eine Bank. Viele praktische Tipps zum Handel oder warum Sie jeden Auftrag limitieren sollten, finden Sie im Abschnitt „ETF richtig kaufen“ ab S. 111.

Die Kosten Ihres Investments gehören zu den Einflussfaktoren, die Sie weitgehend selbst bestimmen können, denn sie sind im Voraus bekannt und beeinflussen das Anlageergebnis – die Performance – ganz entscheidend. Es macht eben einen Unterschied, ob die Kosten 20 Prozent der Durchschnittsrendite aufzehren, wie in unserem Beispiel für den aktiven Aktienfonds, oder 6,7 Prozent für einen ETF. Bei Anleihen-ETF spielen die Kosten eine noch größere Rolle für das Gesamtergebnis, weil die Zinsen derzeit so niedrig sind, dass ein oder zwei Zehntelprozentpunkte Mehrkosten einen erheblichen Teil der Rendite vernichten.