Bequem anlegen – die Pantoffel-Portfolios

Reinschlüpfen und sich wohlfühlen: Finanztest hat ein leicht verständliches und einfach nachvollziehbares Rezept für die langfristige Geldanlage entwickelt: das „Pantoffel-Portfolio“.

Aktien für jedermann? Mit den Finanztest-Pantoffel-Portfolios fällt auch Anfängern der Börseneinstieg leicht. Einmal aufgebaut, läuft ein solches Portfolio fast von allein und bedarf nur in seltenen Fällen etwas Pflege – deshalb der Name Pantoffel-Portfolio. Man kann es für die Anlage eines einmaligen Betrags nutzen, aber genauso gut für einen monatlichen Sparplan oder sogar als Auszahlplan später im Leben. Einzige wichtige Voraussetzung: Sie sollten bereit sein, mindestens zehn, besser 15 Jahre durchzuhalten, um Börsenkapriolen durchzustehen. Dann stehen die Chancen gut, dass Sie trotz zwischenzeitlicher herber Rückschläge an den Börsen eine ansehnliche Rendite erwirtschaften.

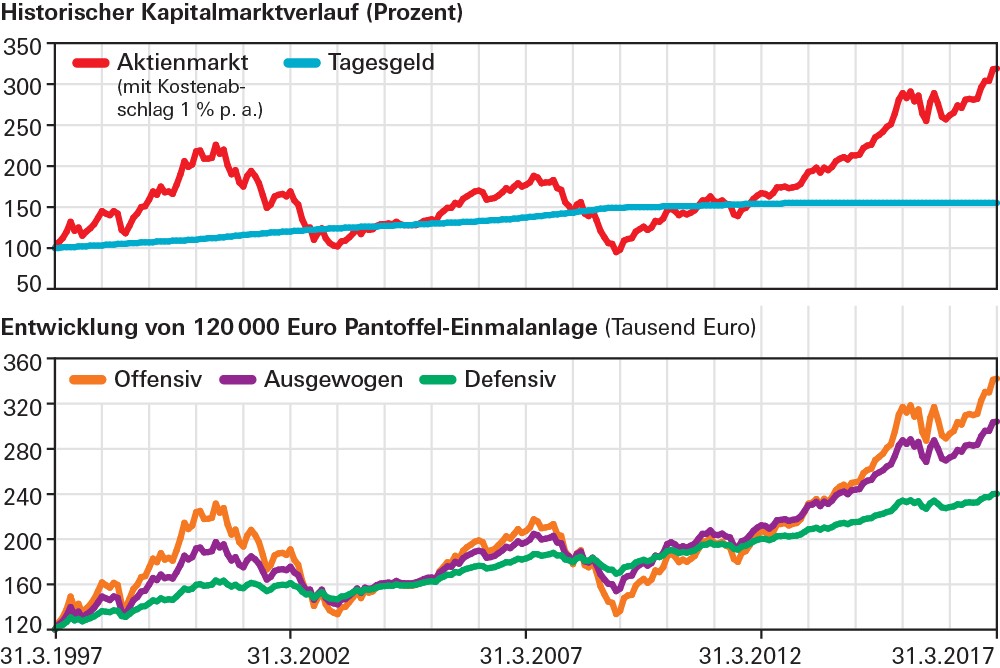

Wie Sie aus den vorigen Kapiteln wissen, wirken sich in einem breit gestreuten Portfolio Kurseinbrüche einzelner Werte nur wenig aus, im besten Falle werden sie durch Kurssteigerungen anderer Wertpapiere mehr als wettgemacht. Das zeigt die Entwicklung der Börsen in den vergangenen 20 Jahren (siehe die Grafik „Alle Pantoffel-Varianten im Plus“ auf Seite 73).

Zwei Bausteine genügen

Das Pantoffel-Portfolio besteht aus zwei Bausteinen: einem Rendite- und einem Sicherheitsbaustein; die Inhalte der jeweiligen Bausteine stellen sich die Anleger ganz einfach aus einer Art Baukasten selbst zusammen. Im einfachsten Fall besteht das Pantoffel-Portfolio lediglich aus einem globalen und somit besonders breit gestreuten Aktien-ETF auf den MSCI-World-Index sowie wahlweise aus Tagesgeld oder einem Euro-Anleihen-ETF. Der Aktien-ETF dient als langfristiger Renditebringer, der Anleihen-ETF beziehungsweise das Tagesgeld sind der Stabilitätsanker. Der Vorteil von Tagesgeld besteht vor allem darin, dass es üblicherweise kostenlos ist, man flexibel bleibt und bei wieder anziehenden Zinsen – anders als bei Anleihen-ETF – keine Kursverluste riskiert (siehe „Renten-ETF“, S. 59).

Der MSCI World setzt nicht auf einzelne Länder, Branchen oder Trends, sondern auf das Wirtschaftswachstum der „entwickelten“ Börsenwelt, die aus 23 Industrieländern besteht. Er ermöglicht daher eine sehr breite Risikostreuung.

Noch breiter aufgestellt als mit dem MSCI World sind Anleger mit dem Index MSCI All Country World, der auch Schwellenländer wie China und Indien einschließt. Für Anleger birgt das Vor- wie Nachteile: In der Vergangenheit brachte der Verzicht auf die Emerging Markets, wie die Schwellenländer auch genannt werden, etwas mehr Stabilität ins Depot. Denn die etablierten Börsen kommen in Krisenzeiten in der Regel glimpflicher davon. Auf der anderen Seite verzichten Anleger aber auf Renditechancen. Wer sich der Chancen und Risiken bewusst ist, kann einem ETF auf den MSCI All Country World als Renditebaustein im Pantoffel-Portfolio den Vorzug geben. Sie investieren damit in rund 2 500 Aktien aus 47 Ländern.

Eine akzeptable Alternative für Anleger, die nicht so stark in fremde Währungen investiert sein wollen und dafür eine gewisse Einschränkung bei der Risikostreuung akzeptieren, ist ein Investment in einen ETF auf den Index MSCI Europe oder den Stoxx Europe 600.

Auch ethisch-ökologisch orientierte Anleger werden bei ETF fündig und können sich beispielsweise einen Öko-Pantoffel zusammenstellen.

Für alle Anlegertypen geeignet

Je nach Risikoeinstellung und -tragfähigkeit lassen sich der Rendite- und der Stabilitäts-Baustein mischen. Beim offensiven Pantoffel-Paar beträgt der Aktienanteil 75 Prozent, der Sicherheitsbaustein nur 25 Prozent. Beim ausgewogenen Paar macht der Aktienanteil die Hälfte aus und beim defensiven Pantoffel nur 25 Prozent (siehe Grafik „Für vorsichtige und risikobereite Anleger gleichermaßen geeignet“, S. 73). Das klingt einfach, und genau das ist es auch.

Und es kommt noch etwas hinzu: Nach Berechnungen von Finanztest haben die Pantoffel-Mischungen in der Vergangenheit fast immer deutlich besser abgeschnitten als Mischfonds oder Vermögensverwaltungen von Banken mit vergleichbarem Risiko. Ein ausgewogener Pantoffel, der zur Hälfte aus Aktien, zur Hälfte aus Zinsanlagen besteht, hätte sich nach Berechnungen der Finanztest-Redaktion innerhalb von 20 Jahren seit Ende März 1997 von einer Anlage von 120 000 Euro zu einem Wert von rund 304 100 Euro entwickelt. Das entspricht einer Rendite von 4,8 Prozent pro Jahr. Der offensive Pantoffel hätte eine Rendite von 5,4 Prozent erzielt, der defensive Pantoffel immerhin 3,5 Prozent (Quelle: Finanztest 6/17).

Für vorsichtige und risikobereite Anleger gleichermaßen geeignet

Das Pantoffel-Portfolio gibt es in drei Varianten – je nachdem, wie viel Risiko Anleger eingehen wollen. Als Aktienbaustein kommen ETF auf international breit gestreute Indizes wie den MSCI World infrage, als Zinsbaustein Tagesgeld oder Rentenfonds mit erstklassigen Anleihen.

Quelle: Finanztest

Alle Pantoffel-Varianten im Plus

Im Jahr 1997 eingerichtete Pantoffel-Portfolios waren nach 20 Jahren immer im Plus, obwohl die New-Economy-Blase und die Finanzmarktkrise zwischenzeitlich Crashs auslösten.

Quellen: Thomson Reuters, Finanztest, eigene Berechnungen

Das Gute am Pantoffel-Portfolio: Wenn Sie sich dafür entscheiden, das Finanztest-Anlagekonzept umzusetzen, müssen Sie weder ein Experte für Geldanlage im Allgemeinen noch für ETF im Besonderen sein, noch sich lange vorbereiten.

Zweierlei brauchen Sie zum Start: Erstens sollten Sie ein Wertpapierdepot haben oder neu eröffnen. Zweitens sollten Sie sich überlegen, wie viel Geld Sie auf längere Sicht von mindestens zehn Jahren wirklich entbehren können. Denn eines muss Ihnen klar sein, wenn Sie Ihr Geld zum Teil an die Börse bringen: Dass es immer mal wieder zum Teil heftige Kursausschläge geben wird, ist so sicher wie das Amen in der Kirche. Nicht sicher ist jedoch, wann diese eintreten werden.

Schon ab einer Rate von zumeist 50 Euro, je nach Bank sogar schon ab 25 Euro können Sie ganz einfach mit einem ETF-Sparplan starten. Das macht ETF-Sparpläne zum idealen Anlagevehikel für junge Leute, die noch wenig Geld, aber lange Zeit für die Geldanlage haben (siehe „Pantoffel-Sparplan“, S. 78).

Wer dagegen im Alter seine Rente aufbessern möchte, kann aus seinem Pantoffel-Portfolio auch einen Entnahmeplan machen. Ein Entnahmeplan ist ein umgekehrter Sparplan – man verkauft also regelmäßig einen kleinen Anteil seiner ETF-Anteile beziehungsweise löst einen kleinen Teil seines Tagesgelds auf (siehe „Im Alter noch sinnvoll anlegen“, S. 86).

Haben Sie Ihr Pantoffel-Portfolio aufgebaut, ist es sehr pflegeleicht. Sie müssen sich nur gelegentlich darum kümmern, wenn das gewünschte Mischungsverhältnis zwischen Rendite-Baustein und Stabilitäts-Baustein nachhaltig aus dem Gleichgewicht geraten ist – nämlich dann, wenn die tatsächliche Aufteilung der beiden Bausteine um mehr als 20 Prozent von der gewünschten Gewichtung abweicht. Nur dann sollten Sie das Portfolio anpassen. Wie das geht, finden Sie im Abschnitt „Das Depot richtig anpassen“ auf S. 114.

Checkliste

In fünf Schritten zum Pantoffel-Portfolio

- Schritt 1. Überlegen Sie, welches Risiko Sie eingehen können und wollen. Wer offensiv ist, setzt auf 75 Prozent Aktienanteil, wer wenig Risiko tragen kann, auf 25 Prozent. Die ausgewogene Mischung mit 50 Prozent Aktienanteil ist für die meisten Anleger eine gute Wahl.

- Schritt 2. Wählen Sie eine Basisanlage für den Aktienanteil aus. Besonders empfehlenswert ist ein ETF auf den MSCI World Index; wer etwas mehr Schwankungen aushält und Schwellenländer dabeihaben möchte, wählt den MSCI All Country World oder den FTSE All World. Wer lieber auf Europa setzen möchte, dafür aber eine geringere Streuung in Kauf nimmt, setzt auf den MSCI Europe oder Stoxx Europe 600. Passende ETF finden Sie in der Tabelle „ETF auf diese Aktienindizes eignen sich als Basisanlage“, S. 56.

- Schritt 3. Wählen Sie eine Basisanlage für den Sicherheitsbaustein aus. Hierfür kommen Tagesgeld oder Renten-ETF infrage, die einen Index aus Staatsanleihen oder einen gemischten Index aus Staats- und Unternehmensanleihen abbilden. Die Anleihen sollten auf Euro lauten. Passende ETF finden Sie in der Tabelle „ETF auf diese Anleiheindizes eignen sich als Basisanlage“ auf S. 64. Mit Tagesgeld ist man besonders flexibel und vermeidet – anders als bei Renten-ETF – Kursverluste bei wieder steigenden Zinsen.

- Schritt 4. Suchen Sie die passende Bank aus und eröffnen Sie ein Wertpapierdepot. Der Einmalkauf von ETF ist bei jeder Bank möglich, ETF-Sparpläne gibt es dagegen längst nicht überall, sondern vor allem bei Online-Banken (siehe „Das passende Depot“, S. 96).

- Schritt 5. Achten Sie darauf, ob das tatsächliche Mischungsverhältnis im Pantoffel-Portfolio noch der Wunschaufteilung entspricht, und passen Sie es gegebenenfalls an (siehe „Das Depot richtig anpassen“, S. 114). Es genügt, wenn Sie sich dazu das Depot einmal im Jahr anschauen – oder dann, wenn es an den Börsen gerade hoch hergeht.

Und was wäre bei einem Crash?

Aber was, wenn es demnächst zu einem Crash an den Börsen kommt? Vielleicht machen Sie sich wie viele Anleger nach dem langen Börsenaufschwung Sorgen darum. Um herauszufinden, wie sich das aufs Pantoffel-Portfolio auswirken würde, hat Finanztest verschiedene Szenarien durchgespielt. Das Ergebnis: Wenn Anleger das Geld in ihrem Pantoffel-Portfolio 20 Jahre liegen lassen und nur wie empfohlen die Gewichtung anpassen, wenn sie sich stark verschiebt, können sie von Phasen, in denen es schlecht läuft, sogar profitieren. Sie verhalten sich dann antizyklisch: Wenn die Kurse abgestürzt sind, verkaufen sie Zinsanlagen und kaufen Aktien-ETF zum günstigen Kurs nach. Umgekehrt verkaufen sie Aktien-ETF, wenn diese gut gelaufen sind. Die Tabelle „Was aus 120 000 Euro nach 20 Jahren geworden wäre“ zeigt, wie das Pantoffel-Portfolio abschneiden würde – je nachdem, wann es zu Crashs kommt. Am Ende waren alle Pantoffel bei unseren simulierten Verläufen immer deutlich im Plus – ebenso wie beim tatsächlichen historischen Verlauf. In diese Zeit fallen zwei große Krisen: der Zusammenbruch der New Economy Anfang des Jahrtausends und die Finanzkrise 2008.