Mein ETF-Plan

Eine gute Geldanlage ist wie ein schön sortierter Kleiderschrank: Der Inhalt muss zu Ihnen und Ihrem Leben passen, aber auch Größe und Qualität sollten stimmen. ETF sind dabei oft die „Basics“. Hier erfahren Sie, wie Sie Ihr persönliches Depot aufbauen.

Shorts oder dunkler Anzug

– was ist die bessere Wahl? Auf diese Frage kann die Antwort nur lauten: Es kommt darauf an. So wie es nicht das eine Kleidungsstück gibt, das immer für jeden passt, gibt es auch nicht die passende Geldanlage für alle Lebenslagen. Es kommt eben darauf an, was Sie brauchen, was Sie wollen und auch wer Sie sind. In vielen Fällen sind ETF aber besonders gut geeignet, eine renditestarke Vermögensanlage aufzubauen, die sich ohne viel Aufwand führen lässt. Ob das auch für Sie angebracht ist, wie Sie ein Basisdepot aufbauen und welche Sparmöglichkeiten sich in welchen Lebenslagen anbieten, erfahren Sie auf den folgenden Seiten.

Eine einfache und daher gerade auch für Einsteiger geeignete Form, in ETF zu investieren, ist das Finanztest-Pantoffel-Portfolio, das Sie ab

S. 70

näher vorgestellt bekommen. Auch Einsteiger können es problemlos aufbauen. Es lässt sich in sehr vielen Lebenslagen umsetzen und ist für zahlreiche Anlagezwecke geeignet: zum Beispiel um mit einem Sparplan regelmäßig Geld zurückzulegen, etwa zum gezielten Vermögensaufbau für die Altersvorsorge (siehe „Mit dem Pantoffel-Sparplan gut für das Alter vorsorgen“,

S. 76

). Und selbst in späteren Jahren müssen Sie nicht auf das Pantoffel-Portfolio verzichten, wenn Sie sich aus Ihren Geldanlagen eine zusätzliche Rente genehmigen möchten (siehe „Im Alter noch sinnvoll anlegen“,

S. 84

). ETF taugen auch für das Anlegen von Vermögenswirksamen Leistungen (siehe „Geschenktes Geld vom Chef in ETF investieren“,

S. 80

). Und auch Anleger, die Wert darauf legen, ihr Geld nachhaltig, ethisch und ökologisch korrekt anzulegen, können auf ETF setzen (siehe „Nachhaltig investieren mit ETF“,

S. 88

).

Wie Sie investieren wollen, hängt von Ihrer Risikoneigung ab: Selbstverständlich sollte Ihnen die Sorge um Ihr Geld keine schlaflosen Nächte bereiten. Aber wenn es ausschließlich auf Bankkonten schlummert, weil Ihnen alles andere als zu wagemutig erscheint, verschenken Sie vor allem derzeit Renditechancen. Wenn Sie sich die langfristigen Chancen von Aktien-ETF klarmachen, können Sie den Einstieg wagen.

Checkliste

Wie schätze ich meine Risikotragfähigkeit ein?

Wenn einer oder mehrere der folgenden Faktoren auf Sie zutreffen, haben Sie vermutlich eine höhere Risikotragfähigkeit als der Durchschnitt:

Gesichertes Einkommen.

Gesichertes Einkommen.

Ihr Einkommen ist langfristig gesichert, zum Beispiel als Beamter oder durch andere sichere Quellen.

Finanzielle Reserven.

Für die Unwägbarkeiten im Leben wie etwa ein kaputtes Auto sind Sie finanziell gerüstet.

Altersvorsorge.

Die Basis Ihrer Altersvorsorge steht: mit Rentenansprüchen, vielleicht eigenen Immobilien oder Lebensversicherungen.

Wenn einer oder mehrere der folgenden Faktoren auf Sie zutreffen, haben Sie dagegen eher eine geringere Risikotragfähigkeit als der Durchschnitt:

Unsichere Einkommenslage.

Ihre Einkommenssituation ist unsicher, zum Beispiel als Selbstständiger oder weil Sie Ihren Job als gefährdet betrachten.

Wenig Reserven.

Sie haben bislang kaum ein finanzielles Polster aufbauen können und werden auch Probleme haben, das in naher Zukunft zu schaffen.

Anleger mit hoher Risikoneigung kommen dagegen leichter in Versuchung, auf einzelne Aktien zu setzen oder andere wenig aussichtsreiche Anlageformen mit hohen Gewinnversprechen zu wählen – und dadurch viel Geld zu verspielen (siehe „Schluss mit falscher Geldanlage“,

S. 33

).

Doch es gilt hier genau zu unterscheiden: Ihre (subjektive) Risikobereitschaft und Ihre (objektive) Risikotragfähigkeit sind zweierlei Dinge – und gerade das Zweite ist für Ihre Geldanlagestrategie wichtig.

Das passende Risiko finden

Das passende Risiko finden

Die Risikostruktur einer Geldanlage muss zur Lebenssituation des Anlegers passen. Dabei unterscheidet man zwei Begriffe:

Risikobereitschaft.

Darunter versteht man die ganz persönliche Neigung des Anlegers, Risiken einzugehen. Sowohl eine zu hohe als auch eine zu niedrige Risikobereitschaft kann in Sachen Geldanlage negativ wirken.

Risikotragfähigkeit.

Bezeichnet den Spielraum für Verluste in den Finanzen des Anlegers. Generell gilt: Je besser das Leben durch andere Einnahmequellen abgesichert ist, desto höher ist die Risikotragfähigkeit.

Je höher Ihre Risikotragfähigkeit ist, desto stärker können Sie auf Aktien-ETF setzen.

Je höher Ihre Risikotragfähigkeit ist, desto stärker können Sie auf Aktien-ETF setzen.

Ganz klar: Je höher Ihre Risikotragfähigkeit ist, desto stärker können Sie auf Aktien-ETF setzen – mit der Aussicht auf langfristig überdurchschnittliche Renditen. Doch auch Anleger mit schmalem finanziellen Spielraum und vergleichsweise geringer Risikotragfähigkeit können unter Umständen in Aktien-ETF investieren, wenn sie auf längere Sicht dabeibleiben wollen. Damit können sie die Langfrist-Chancen auf mehr Wohlstand nutzen. Denn wie wir inzwischen wissen, bieten Aktien-ETF hohe Gewinnchancen bei vertretbarem Risiko – sofern der Anlagezeitraum nur lang genug ist.

Die Checkliste „Wie schätze ich meine Risikotragfähigkeit ein?“ gibt Ihnen eine grobe Orientierung dazu, wie es um Ihre Risikotragfähigkeit bestellt ist.

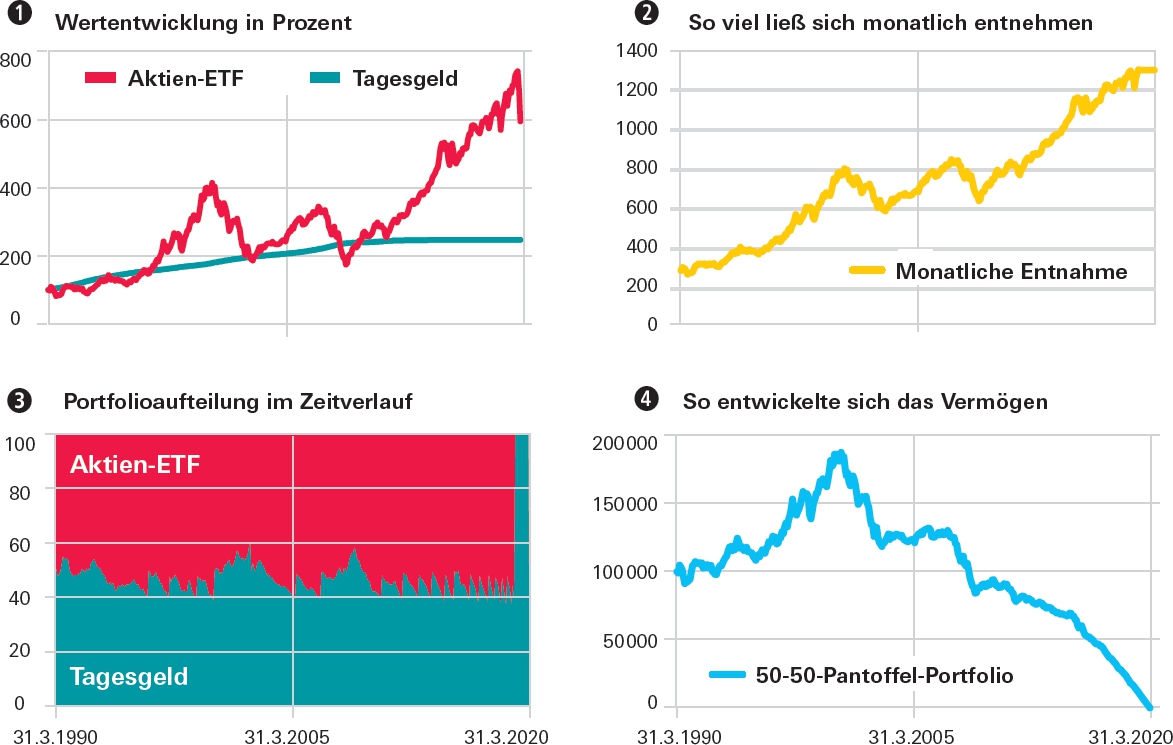

Bequem anlegen – die Pantoffel-Portfolios

Reinschlüpfen und sich wohlfühlen: Finanztest hat ein leicht verständliches und einfach nachvollziehbares Rezept für die langfristige Geldanlage entwickelt: das „Pantoffel-Portfolio“.

Aktien für jedermann?

Mit den Finanztest-Pantoffel-Portfolios fällt auch Anfängern der Börseneinstieg leicht. Einmal aufgebaut, läuft ein solches Portfolio fast von allein und bedarf nur in seltenen Fällen etwas Pflege – deshalb der Name Pantoffel-Portfolio. Man kann es für die Anlage eines einmaligen Betrags nutzen, aber genauso gut für einen monatlichen Sparplan oder sogar als Auszahlplan später im Leben. Einzige wichtige Voraussetzung: Sie sollten bereit sein, mindestens zehn, besser 15 Jahre durchzuhalten, um Börsenkapriolen durchzustehen. Dann stehen die Chancen gut, dass Sie trotz zwischenzeitlicher herber Rückschläge an den Börsen eine ansehnliche Rendite erwirtschaften.

Wie Sie aus den vorigen Kapiteln wissen, wirken sich in einem breit gestreuten Portfolio Kurseinbrüche einzelner Werte nur wenig aus, im besten Falle werden sie durch Kurssteigerungen anderer Wertpapiere mehr als wettgemacht. Das zeigt die Entwicklung der Börsen in den vergangenen 30 Jahren (siehe die Grafik „Alle Pantoffel-Varianten im Plus“ auf

S. 71

).

Zwei Bausteine genügen

Die Finanztest-Strategie besteht aus zwei Bausteinen: einem Rendite- und einem Sicherheitsbaustein; die Inhalte der jeweiligen Bausteine stellen sich die Anleger ganz einfach aus einer Art Baukasten selbst zusammen. Im einfachsten Fall besteht das Pantoffel-Portfolio lediglich aus einem globalen und somit besonders breit gestreuten Aktien-ETF auf den MSCI-World-Index sowie wahlweise aus Tagesgeld oder einem Euro-Anleihen-ETF. Der Aktien-ETF dient als langfristiger Renditebringer, der Euro-Anleihen-ETF beziehungsweise das Tagesgeld sind der Stabilitätsanker. Der Vorteil von Tagesgeld besteht vor allem darin, dass es üblicherweise kostenlos ist, man flexibel bleibt und bei wieder anziehenden Zinsen – anders als bei Anleihen-ETF – keine Kursverluste riskiert (siehe „Renten-ETF“,

S. 57

). Anleger, die 2020 ein Pantoffel-Portfolio aufbauen, sollten daher Tagesgeld den Vorzug geben.

Der MSCI World setzt nicht auf einzelne Länder, Branchen oder Trends, sondern auf das Wirtschaftswachstum der „entwickelten“ Börsenwelt und ermöglicht daher eine sehr breite Risikostreuung. Noch breiter aufgestellt als mit dem MSCI World sind Anleger mit dem Index MSCI All Country World, der auch Schwellenländer wie China und Indien einschließt (siehe

S. 51

). Für Anleger birgt das Vor- wie Nachteile: In der Vergangenheit brachte der Verzicht auf die Emerging Markets, wie die Schwellenländer auch genannt werden, etwas mehr Stabilität ins Depot. Denn die etablierten Börsen kommen in Krisenzeiten in der Regel glimpflicher davon. Auf der anderen Seite verzichten Anleger aber auf Renditechancen. Wer sich der Chancen und Risiken bewusst ist, kann einem ETF auf den MSCI All Country World als Renditebaustein im Pantoffel-Portfolio den Vorzug geben.

Für vorsichtige und risikobereite Anleger gleichermaßen geeignet

Das Pantoffel-Portfolio gibt es in drei Varianten – je nachdem, wie viel Risiko Anleger eingehen wollen. Als Aktienbaustein kommen ETF auf international breit gestreute Indizes wie den MSCI World infrage, als Zinsbaustein Tagesgeld oder Rentenfonds mit erstklassigen Anleihen.

Quelle: Finanztest

Alle Pantoffel-Varianten im Plus

Im Jahr 1990 eingerichtete Pantoffel-Portfolios sind nach 30 Jahren klar im Plus, obwohl die New-Economy-Blase, die Finanzmarktkrise und die Corona-Pandemie Börsen-Crashs auslösten.

Stand: 31. März 2020

Quellen: Refinitiv, eigene Simulationen

Eine akzeptable Alternative für Anleger, die nicht so stark in fremden Währungen investiert sein wollen, dafür aber eine Einschränkung bei der Risikostreuung in Kauf nehmen, ist ein Investment in einen ETF auf den Index MSCI Europe oder den Stoxx Europe 600.

Auch ethisch-ökologisch orientierte Anleger werden bei ETF fündig und können sich beispielsweise einen Öko-Pantoffel zusammenstellen. Mehr dazu erfahren Sie im Abschnitt „Nachhaltig und ethisch korrekt investieren“ ab

S. 88

.

Details zu den Basisindizes finden Sie im Kapitel „Aktien-ETF“,

S. 46

. Nachhaltige ETF, die sich für die Pantoffel-Strategie eignen, finden Sie auf

S. 90

.

Details zu den Basisindizes finden Sie im Kapitel „Aktien-ETF“,

S. 46

. Nachhaltige ETF, die sich für die Pantoffel-Strategie eignen, finden Sie auf

S. 90

.

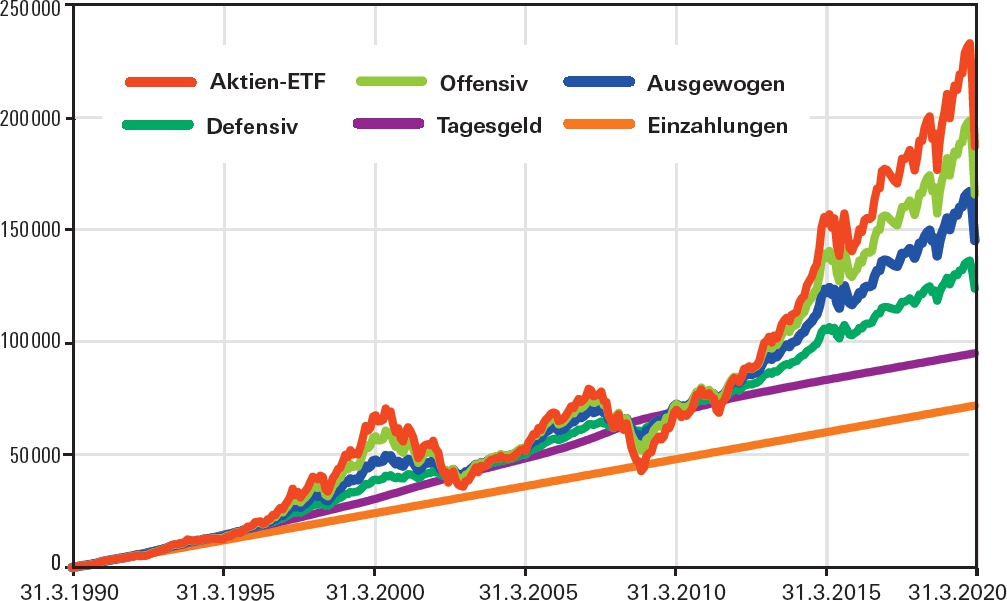

Für alle Anlegertypen geeignet

Je nach Risikoeinstellung und -tragfähigkeit lassen sich der Rendite- und der Stabilitäts-Baustein mischen. Beim offensiven Pantoffel-Paar beträgt der Aktienanteil 75 Prozent, der Sicherheitsbaustein nur 25 Prozent. Beim ausgewogenen Paar macht der Aktienanteil die Hälfte aus und beim defensiven Pantoffel nur 25 Prozent (siehe Grafik „Für vorsichtige und risikobereite Anleger gleichermaßen geeignet“,

S. 71

). Das klingt einfach, und genau das ist es auch.

Und es kommt noch etwas hinzu: Nach Berechnungen von Finanztest haben die Pantoffel-Mischungen in der Vergangenheit zumeist deutlich besser abgeschnitten als Mischfonds oder Vermögensverwaltungen von Banken mit vergleichbarem Risiko. Ein ausgewogener Pantoffel, der zur Hälfte aus Aktien, zur Hälfte aus Zinsanlagen besteht, hätte sich nach Berechnungen der Finanztest-Redaktion innerhalb von 30 Jahren seit Ende März 1990 von einer Anlage von 100 000 Euro zu einem Wert von gut 450 000 Euro entwickelt. Das entspricht einer Rendite von 5,2 Prozent pro Jahr. Der offensive Pantoffel hätte eine Rendite von 5,7 Prozent erzielt, der defensive immerhin 4,2 Prozent (Stand: 31. März 2020).

Das Gute am Pantoffel-Portfolio: Wenn Sie sich dafür entscheiden, das Finanztest-Anlagekonzept umzusetzen, müssen Sie weder ein Experte für Geldanlage im Allgemeinen noch für ETF im Besonderen sein, noch sich lange vorbereiten.

Checkliste

In fünf Schritten zum Pantoffel-Portfolio

Schritt 1.

Überlegen Sie, welches Risiko Sie eingehen können und wollen. Wer offensiv ist, setzt auf 75 Prozent Aktienanteil, wer wenig Risiko tragen kann, auf 25 Prozent. Die ausgewogene Mischung mit 50 Prozent Aktienanteil ist für die meisten Anleger eine gute Wahl.

Schritt 2.

Wählen Sie eine Basisanlage für den Aktienanteil aus. Besonders empfehlenswert ist ein ETF auf den MSCI World Index; wer etwas mehr Schwankungen aushält und Schwellenländer dabeihaben möchte, wählt den MSCI All Country World oder den FTSE All World. Wer lieber auf Europa setzen möchte, dafür aber eine geringere Streuung in Kauf nimmt, setzt auf den MSCI Europe oder Stoxx Europe 600. Passende ETF finden Sie in der Tabelle „ETF auf diese Aktienindizes eignen sich als Basisanlage“,

S. 54

.

Schritt 3.

Wählen Sie eine Basisanlage für den Sicherheitsbaustein aus. Hierfür kommen Tagesgeld oder Renten-ETF infrage, die einen Index aus Staatsanleihen oder einen gemischten Index aus Staats- und Unternehmensanleihen abbilden. Die Anleihen sollten auf Euro lauten. Passende ETF finden Sie in der Tabelle „ETF auf diese Anleiheindizes eignen sich als Basisanlage“ auf

S. 62

. Mit Tagesgeld ist man besonders flexibel und vermeidet – anders als bei Renten-ETF – Kursverluste bei wieder steigenden Zinsen.

Schritt 4.

Suchen Sie die passende Bank aus und eröffnen Sie ein Wertpapierdepot. Der Einmalkauf von ETF ist bei jeder Bank möglich, ETF-Sparpläne gibt es dagegen längst nicht überall, sondern vor allem bei Online-Banken (siehe „Das passende Depot“,

S. 98

).

Schritt 5.

Achten Sie darauf, ob das tatsächliche Mischungsverhältnis im Pantoffel-Portfolio noch der Wunschaufteilung entspricht, und passen Sie es gegebenenfalls an (siehe „Das Depot richtig anpassen“,

S. 116

). Es genügt, wenn Sie sich dazu das Depot einmal im Jahr anschauen – oder dann, wenn es an den Börsen gerade hoch hergeht.

Zweierlei brauchen Sie zum Start: Erstens sollten Sie ein Wertpapierdepot haben oder neu eröffnen. Zweitens sollten Sie sich überlegen, wie viel Geld Sie auf längere Sicht von mindestens zehn Jahren wirklich entbehren können. Denn eines muss Ihnen klar sein, wenn Sie Ihr Geld zum Teil an die Börse bringen: Dass es immer mal wieder zum Teil heftige Kursausschläge geben wird, ist so sicher wie das Amen in der Kirche. Nicht sicher ist jedoch, wann diese eintreten werden.

Schon ab einer Rate von zumeist 50 Euro, je nach Bank sogar schon ab 25 Euro, können Sie ganz einfach mit einem ETF-Sparplan starten. Das macht ETF-Sparpläne zum idealen Anlagevehikel für junge Leute, die noch wenig Geld, aber lange Zeit für die Geldanlage haben (siehe „Pantoffel-Sparplan“,

S. 76

).

Wer dagegen im Alter seine Rente aufbessern möchte, kann aus seinem Pantoffel-Portfolio auch einen Entnahmeplan machen. Das ist ein umgekehrter Sparplan – man verkauft also regelmäßig einen kleinen Anteil seiner ETF-Anteile oder löst einen kleinen Teil seines Tagesgelds auf (siehe „Im Alter noch sinnvoll anlegen“,

S. 84

).

Haben Sie Ihr Pantoffel-Portfolio aufgebaut, ist es sehr pflegeleicht. Sie müssen sich nur gelegentlich darum kümmern, wenn das gewünschte Mischungsverhältnis zwischen Rendite-Baustein und Stabilitäts-Baustein nachhaltig aus dem Gleichgewicht geraten ist – nämlich dann, wenn die tatsächliche Aufteilung der beiden Bausteine um mehr als 10 Prozentpunkte von der gewünschten Gewichtung abweicht. Nur dann sollten Sie das Portfolio anpassen. Wie das geht, finden Sie im Abschnitt „Das Depot richtig anpassen“ auf

S. 116

.

Und was ist bei einem Crash?

Vielleicht machen Sie sich wie viele Anleger Sorgen darum, wie sich ein Markteinbruch aufs Pantoffel-Portfolio auswirken könnte. Um das herauszufinden, hat Finanztest verschiedene Szenarien durchgespielt. Das Ergebnis ist beruhigend: Wenn Anleger das Geld in ihrem Pantoffel-Portfolio 20 Jahre liegen lassen und nur wie empfohlen die Gewichtung anpassen, wenn sie sich stark verschiebt, können sie von Phasen, in denen es schlecht läuft, sogar profitieren. Sie verhalten sich dann antizyklisch: Wenn die Kurse abgestürzt sind, verkaufen sie Zinsanlagen und kaufen Aktien-ETF zum günstigen Kurs nach. Umgekehrt verkaufen sie Aktien-ETF, wenn sie gut gelaufen sind.

Die Tabelle „Was aus 100 000 Euro nach 20 Jahren geworden wäre“ zeigt, wie das Pantoffel-Portfolio abgeschnitten hätte – je nachdem, wann es zu Crashs kommt. Am Ende waren alle Pantoffel bei unseren simulierten Verläufen deutlich im Plus – ebenso wie beim historischen Verlauf. Und das, obwohl Einstieg (auf dem Hoch der Dotcom-Blase) und Ausstieg (mitten im Tief der Corona-Krise) äußerst ungünstig waren. Dazwischen lagen noch der Zusammenbruch der New Economy am Anfang dieses Jahrtausends und die Finanzmarktkrise 2008.

Was aus 100 000 Euro nach 20 Jahren Anlagedauer geworden wäre

Die Tabelle zeigt, wie sich die Pantoffel-Portfolios in unterschiedlichen Marktverläufen entwickeln. Was aus 100 000 Euro nach 20 Jahren geworden ist, steht in der Spalte „Endvermögen“. Wie wir die Daten berechnet haben, können Sie unter

test.de/etf-methodik

nachlesen.

Stand: 31. März 2020, Quelle: Refinitiv, eigene Simulationen.

Bei den Simulationen wurden Handelskosten berücksichtigt.

Mit dem Pantoffel-Sparplan gut für das Alter vorsorgen

Viele haben Angst, dass im Alter das Geld knapp wird. Eine gute ETF-Strategie kann helfen, damit die Finanzen im Lebensabend ausreichen.

„Die Rente ist sicher.“

Dieser berühmte Ausspruch des ehemaligen Bundesarbeitsministers Norbert Blüm wird heute gerne um den Nachsatz „aber zu niedrig“ ergänzt. Denn die gesetzliche Rente ist zwar sicher, sie wird für einen auskömmlichen Lebensstandard alleine aber in der Regel nicht genug sein. Kein Wunder also, dass das Thema Altersvorsorge bei vielen vor allem eines hervorruft: Bauchschmerzen.

Zu Recht: Derzeit liegt das Rentenniveau, also das Verhältnis zwischen Durchschnittsverdienst und Rentenhöhe, bei knapp 49 Prozent. Und das nur dann, wenn der Rentner 45 Jahre durchweg gearbeitet und Einzahlungen in die Rentenkasse getätigt hat. Für Menschen mit Phasen von Teilzeit, Arbeitslosigkeit oder Familienzeiten fällt die Zahlung noch geringer aus. Und mehr noch: In den kommenden Jahren soll das Rentenniveau weiter sinken. 2030 wird es vermutlich bei rund 43 Prozent liegen.

Mit der gesetzlichen Rente allein sind Geldprobleme im Alter somit programmiert. Zwar sinken die Ausgaben im Ruhestand, weil zum Beispiel die Fahrtkosten zum Arbeitsplatz wegfallen. Experten gehen aber davon aus, dass ein Rentner rund 80 Prozent seines letzten Nettogehaltes benötigt, um seinen Lebensstandard zu halten – also fast das Doppelte von dem, was die Deutsche Rentenversicherung vermutlich einmal überweisen wird.

Je früher Sie mit dem Sparen für die Altersvorsorge beginnen, desto mehr hilft Ihnen der Zinseszinseffekt.

Um diese Lücke zu schließen, gibt es verschiedene Möglichkeiten. Der Staat fördert privates Sparen zum Beispiel im Rahmen der Riester-Rente, die vor allem für Familien mit Kindern interessant ist. Und mit einer Betriebsrente können Angestellte mithilfe ihres Arbeitgebers für später vorsorgen. Doch die bittere Nachricht lautet: Selbst gesetzliche Rente plus Riester und Betriebsrente zusammen können immer noch zu knapp ausfallen.

Sollten Sie noch eine Rentenlücke haben, bleibt nur die Möglichkeit, sie mit privatem Vermögen zu schließen. Dabei haben Sie einen wichtigen Verbündeten, den Zinseszinseffekt, und einen erbitterten Gegenspieler, die Teuerung. Mit Ihrem ETF-Plan nutzen Sie Ihren Verbündeten und halten den Gegenspieler in Schach – und das auf einfache, kostengünstige und renditestarke Weise.

Ganz wichtig: Je früher Sie mit dem Sparen für die Altersvorsorge beginnen, desto mehr hilft Ihnen der Zinseszinseffekt. Je später Sie anfangen, umso mühsamer ist es, einen stattlichen Betrag anzusparen. Angenommen, Sie möchten 100 000 Euro ansparen und erhalten gleichbleibend 3 Prozent Rendite, reicht es dank des Zinseszinses, wenn Sie 173 Euro monatlich zurücklegen, sofern Sie 30 Jahre Zeit haben. Starten Sie spät und es bleiben nur zehn Jahre, müssten Sie 715 Euro monatlich stemmen.

In der Vergangenheit waren bei Aktien-ETF mehr als 3 Prozent Rendite drin. Aber was passiert, wenn die Kurse zwischendurch einbrechen? Viele Sparer haben große Angst vor einem Crash. Manchmal kann er jedoch sogar als Renditeturbo wirken, wie die Berechnungen von Finanztest zeigen.

Der Pantoffel-Sparplan im Test

Die einfachste Möglichkeit, mit ETF zu sparen, ist der Finanztest-Pantoffel-Sparplan. Er funktioniert wie das Pantoffel-Portfolio (siehe

S. 70

) – nur zahlen Sie nicht einmalig eine größere Summe ein, sondern regelmäßige Raten. Dafür schließen Sie zwei Sparpläne ab. Ihre Rate teilen Sie je nach der gewählten Risiko-Variante unterschiedlich auf.

Bei 200 Euro für den ausgewogenen Sparplan fließen zum Beispiel monatlich 100 Euro in einen ETF-Sparplan auf den MSCI World Index oder einen anderen Basisindex (siehe Tabelle „Diese Aktienindizes eignen sich als Basisanlage“,

S. 54

). Für die anderen 100 Euro können Sie entweder einen Sparplan auf einen Renten-ETF wählen oder einen Dauerauftrag auf Ihr Tagesgeldkonto einrichten. In unserer Untersuchung haben wir mit Tagesgeld gerechnet. Hätten die Sparer diese ausgewogene Variante vor 30 Jahren gewählt, von 31. März 1990 bis 31. März 2020 insgesamt 72 000 Euro eingezahlt und die Gewichtung von Aktien-ETF und Zinsanlagen regelmäßig angepasst, besäßen sie heute rund 145 471 Euro. Das entspräche 4,3 Prozent Rendite pro Jahr. Auch für Sparpläne gibt es noch eine Variante für Vorsichtige und eine für Risikobereite. Auf dem defensiven Depot mit 25 Prozent Aktien haben sich im selben Zeitraum 123 965 Euro angesammelt. Damit brachte es 3,2 Prozent pro Jahr. Das offensive Portfolio lag bei 165 914 Euro oder 5,1 Prozent pro Jahr.

Die Ergebnisse im Detail

Im Test haben wir Sparpläne ähnlich wie die Einmalanlagen durch zwei weitere Marktszenarien laufen lassen: ein Crash am Anfang und einer am Ende. Besser fiel das Ergebnis bei einem Kurssturz am Anfang aus. Beim Sparplan wirkt ein Crash am Anfang nämlich wie ein Turbo: Für Ihre monatliche Sparsumme bekommen Sie nach einem Crash mehr Anteile, es gibt sie sozusagen im Sonderangebot. Steigen die Kurse über die Zeit Ihrer Spardauer wieder an, profitieren Sie umso mehr von dieser Entwicklung. Angenommen, der MSCI World Index würde sich in den kommenden zehn Jahren verdoppeln. Dann stünden Ratensparer mit Crash am Anfang sogar besser da, als wenn die Kurse gleichmäßig gestiegen wären.

Checkliste

Schritt für Schritt zum Pantoffel-Sparplan

Schritt 1.

Entscheiden Sie sich für eine Gewichtung, die zu Ihnen passt. Für die meisten Anleger ist der ausgewogene Pantoffel-Sparplan eine gute Wahl.

Schritt 2.

Teilen Sie Ihre Sparrate auf. Ein Teil fließt in einen ETF-Sparplan, beispielsweise auf den MSCI World Index. Mit dem anderen Teil besparen Sie Tagesgeld oder einen Euro-Renten-ETF. Passende ETF finden Sie in der Tabelle „Diese ETF sind 1. Wahl“ auf

S. 166

.

Schritt 3

. Wählen Sie die passende Bank. Bei einem Sparplan kaufen Sie die ETF-Anteile nicht über die Börse. Das wäre in der Regel zu teuer. Stattdessen schließen Sie bei Ihrer Bank einen Sparplan ab. Auch dazu benötigen Sie ein Wertpapierdepot. Welche Banken günstig sind, finden Sie unter „Das passende Depot“,

S. 98

. Um einen Sparplan auf ein Tagesgeldkonto anzulegen, richten Sie einfach einen Dauerauftrag von Ihrem Girokonto ein.

Schritt 4.

Bestimmen Sie die Ratenhöhe. Sparpläne können Sie schon mit kleinen Beträgen beginnen. Üblich sind 25 Euro oder 50 Euro pro Monat als Mindestrate. Wenn Ihnen das zu viel ist, zahlen Sie beispielsweise nur alle drei Monate ein. Sie können anfangs auch nur einen ETF besparen, etwa auf den MSCI World Index. ETF-Sparpläne sind sehr flexibel. Sie können die Rate jederzeit ändern oder aussetzen, und Sie können Teilbeträge entnehmen, ohne dass der Sparplan erlischt.

Schritt 5.

Checken Sie etwa einmal im Jahr, ob die Aufteilung im Depot noch stimmt. Mehr dazu siehe „Das Depot richtig anpassen“,

S. 116

.

Brachen die Notierungen ausgerechnet am Schluss der Sparphase ein, war das ungünstiger. Anleger können sich wappnen, indem sie beim Ausstieg flexibel bleiben und auf eine Erholung bauen. Gut, wenn man den Verkauf ein Jahr aufschieben kann oder sein Depot nur Schritt für Schritt auflöst und den Aktien-ETF Zeit zur Erholung gibt. ETF-Sparer können sich aber auch ein oder zwei Jahre vor dem geplanten Sparende auf die Lauer legen und versuchen, einen günstigen Ausstiegszeitpunkt abzupassen – vor allem wenn die Kurse vorher stark gestiegen sind. Ob das glückt oder man Rendite verschenkt, weiß man aber erst hinterher.

Auf die Risiken achten

Nun kann sich niemand ein Szenario aussuchen. Wie die Märkte laufen werden, weiß keiner. Möglicherweise stürzen die Kurse sogar zwei Mal oder mehr in zwei Jahrzehnten ab. Daher ist es umso wichtiger, dass der Pantoffel-Sparplan von vornherein zur Risikobereitschaft des Anlegers passt. Sie sollten sich dabei nicht an den Endergebnissen orientieren, sondern überlegen, wie hoch zwischenzeitliche Verluste zu Buche stehen dürfen, um für Sie noch erträglich zu sein.

Das Risiko hängt mehr von der gewählten Sparplan-Variante als von den Marktverläufen ab: Beim offensiven Sparplan mit einem Aktienanteil von 75 Prozent fällt ein zwischenzeitliches Minus naturgemäß kräftiger aus als bei den anderen beiden Pantoffel-Varianten.

Flexibilität ist von Vorteil

Hat sich gegen Ende der Laufzeit ein kleines Vermögen angesammelt, stellt sich die Frage, ob das Portfolio weiterlaufen soll oder ob es besser ist, das Geld in Sicherheit zu bringen. Wer plant, einen Entnahmeplan anzuschließen, kann ruhig weitermachen (siehe „Im Alter noch sinnvoll anlegen“,

S. 84

). Wer das Geld verwenden will, überlegt vielleicht, auf eine andere Variante umzusteigen, etwa von der offensiven auf die defensive.

Besser gleich die passende Sparplan-Variante wählen.

Aus unserer Sicht wählt man besser von Anfang an die passende Mischung, denn selbst Profis gelingt es selten, den besten Ein- und Ausstiegszeitpunkt abzupassen. Privatanleger dürften sich noch schwerer tun.

Vergessen Sie die Steuern nicht

Wenn Sie abschätzen möchten, wie viel Vermögen mit ETF Sie ansammeln wollen, müssen Sie unbedingt zwei unangenehme Faktoren mit einrechnen: Inflation und Steuern. Denn die Rendite Ihres Investments kommt nicht vollständig bei Ihnen an, weil der Fiskus seinen Teil abzieht (zu den Details siehe „ETF richtig versteuern“ ab

S. 119

). Behandeln Sie Ihre Einkünfte aus den ETF also wie ein Bruttogehalt. Davon gehen ja auch noch Steuern und Abgaben ab.

Geschenktes Geld vom Chef in ETF investieren

Viele Arbeitnehmer haben Anspruch auf Vermögenswirksame Leistungen (VL) ihres Arbeitgebers. Auch Aktien-ETF kommen für die VL-Anlage infrage. So geht es ganz einfach.

Bei Arbeitnehmern

hilft der Chef sehr häufig Monat für Monat mit beim Sparen – mithilfe von Vermögenswirksamen Leistungen (VL). Sofern das Unternehmen die VL bezuschusst oder sogar komplett übernimmt, erhält man ein Bonbon zusätzlich zum eigentlichen Gehalt. Daher ist klar: Wer VL ungenutzt links liegen lässt, dem entgeht über die Jahre einiges an Geld. Mancher verzichtet überdies auch auf staatliche Förderung (siehe Übersicht „Wie der Staat den Vermögensaufbau fördert“).

Auch Aktien-ETF lassen sich – ebenso wie herkömmliche Aktienfonds – fürs VL-Sparen nutzen.

Was sich noch nicht sonderlich herumgesprochen hat: Nicht nur herkömmliche Aktienfonds, sondern auch Aktien-ETF lassen sich fürs VL-Sparen nutzen. Hier erfahren Sie, wie das funktioniert. Wichtig: Das Vermögensbildungsgesetz schreibt zwingend ein Investment in Fonds oder ETF mit einem Aktienanteil von mindestens 60 Prozent vor; mit reinen Anleihen-ETF geht es nicht.

Ein großes Vermögen lässt sich zwar mit VL nicht aufbauen, dafür sind die monatlichen Sparbeträge dann doch zu gering. Trotzdem sollte man als Angestellter, Beamter oder Auszubildender keinesfalls darauf verzichten. Sie lohnen sich für jeden in jeder Lebenslage. Sehr viele Unternehmen zahlen ihren Angestellten VL als zusätzliche Sozialleistung unabhängig vom eigentlichen Gehalt. Aber auch Beamte haben darauf Anspruch. Wie viel VL man bekommt, richtet sich nach der Branchenzugehörigkeit und ist zumeist im Tarifvertrag, in einer Betriebsvereinbarung oder im Arbeitsvertrag geregelt. Häufig gibt es das Geld vom Chef allerdings erst nach Ablauf der Probezeit. In der Spitze zahlen Arbeitgeber eine VL-Rate von 40 Euro pro Monat, also 480 Euro pro Jahr. Auf der anderen Seite des Spektrums, etwa im öffentlichen Dienst, gibt es derzeit nur 6,65 Euro an VL pro Monat.

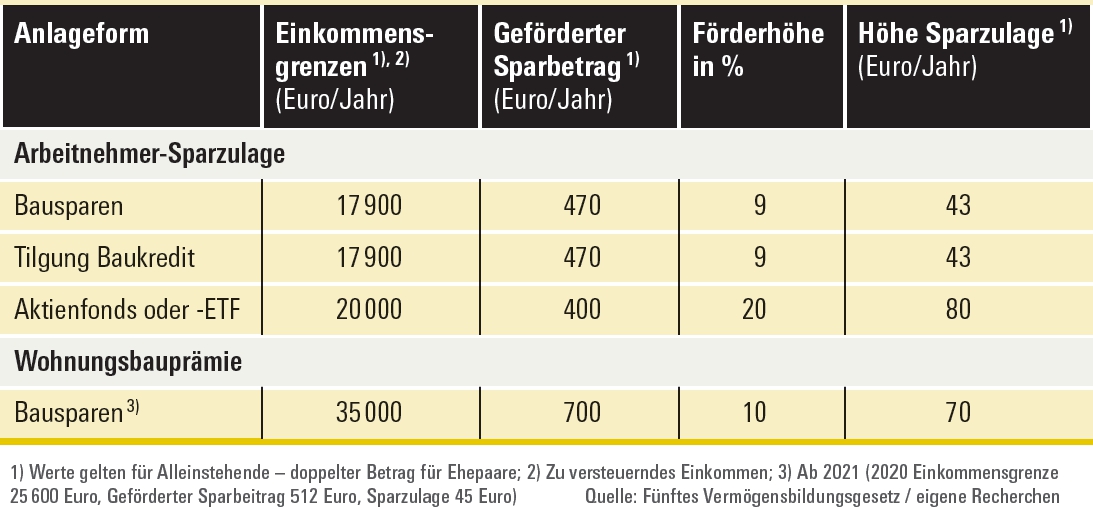

Innerhalb bestimmter Einkommensgrenzen können Anleger zusätzlich beim Staat

die Arbeitnehmer-Sparzulage beantragen. Bei Aktien-ETF und Aktienfonds kann ein VL-Sparer auf die maximal förderfähige eingezahlte Summe von 400 Euro pro Jahr noch eine Zulage von 20 Prozent (maximal 80 Euro pro Jahr) erhalten. Voraussetzung: Das zu versteuernde Einkommen darf nicht mehr als 20 000 Euro (Alleinstehende / Verheiratete: das Doppelte) pro Jahr betragen.

Neben Aktienfonds und -ETF gibt es weitere VL-Varianten mit der Chance auf staatliche Förderung – Bausparen und Tilgung eines Immobilienkredits. In der Tabelle „Wie der Staat den Vermögensaufbau fördert“ finden Sie auch für diese Varianten die Eckdaten. Ausführlich stellen wir sie nicht in diesem Buch vor. Prinzipiell funktionieren sie aber ähnlich wie das Sparen mit Fonds.

VL-Sparen bedeutet, regelmäßig Geld anzulegen und das Ersparte in der Zwischenzeit ruhen zu lassen. Da es sich um eine mittel- bis langfristige Sparform handelt, bieten sich Sparpläne auf kostengünstige und breit streuende Aktien-ETF auf den MSCI World besonders an. Der Einzahlungszeitraum dieser VL-Sparverträge beträgt sechs Jahre. Haben Sie die Arbeitnehmer-Sparzulage beantragt, liegen die Ersparnisse noch ein weiteres Jahr fest. Nach dem siebten Jahr, der Sperrfrist, können Sie dann über die gesamte Summe aus Einzahlungen, Erträgen und der Arbeitnehmer-Sparzulage verfügen.

Wie der Staat den Vermögensaufbau fördert

Wer wenig verdient, profitiert von Arbeitnehmer-Sparzulage und Wohnungsbauprämie.

Checkliste

In vier Schritten zum passenden VL-Vertrag

Der Abschluss eines VL-Vertrags mit Aktien-ETF ist einfacher, als viele denken, und in vier Schritten erledigt:

Schritt 1.

Klären Sie die Höhe des Anspruchs auf VL. Dazu sollten Sie sich bei Ihrer Personalabteilung erkundigen, was bei Ihnen im Betrieb gezahlt wird. Falls der Chef nur wenig beisteuert, könnten Sie erwägen, die Rate aus eigenen Mitteln aufzustocken.

Schritt 2.

Gehen Sie auf die Homepage Ihres Vermittlers und eröffnen Sie falls nötig ein VL-Depot. Wählen Sie einen Aktien-ETF auf den MSCI World, MSCI ACWI oder einen europaweit streuenden Index aus. Infrage kommen zum Beispiel auf den MSCI World: Xtrackers (Isin LU 027 420 869 2), Comstage (Isin LU 039 249 456 2), iShares (Isin IE 00B 4L5 Y98 3), Lyxor (Isin FR 001 031 577 0); auf den MSCI ACWI: Lyxor (Isin LU 182 922 021 6). Europaweit streuend: iShares (Isin DE 000 263 530 7), Xtrackers (Isin LU 027 420 923 7), Comstage (Isin LU 037 843 458 2).

Schritt 3.

Wenn Sie den Vertrag abgeschlossen haben, geben Sie der Personalabteilung Bescheid. Denn der Arbeitgeber muss die Vermögenswirksamen Leistungen überweisen, so schreibt es das Fünfte Vermögensbildungsgesetz zwingend vor.

Schritt 4.

Prüfen Sie, ob Ihr Einkommen noch innerhalb der Grenzen für die staatliche Arbeitnehmer-Sparzulage liegt. Bei Aktien-ETF darf das zu versteuernde Einkommen bei Alleinstehenden nicht mehr als 20 000 Euro im Jahr betragen, bei Verheirateten nicht mehr als 40 000 Euro. Die Förderung erhöht die Rendite des Vertrags. Die Arbeitnehmer-Sparzulage müssen Sie während der Sparzeit einmal jährlich im Rahmen der Steuererklärung beantragen. Das Institut, welches das VL-Geld verwaltet, stellt Ihnen das dafür nötige Formular aus. Gut zu wissen: Das Finanzamt zahlt die komplette Förderung erst auf einen Schlag am Ende der Laufzeit des VL-Vertrags aus.

Während dieser Wartefrist kann man den nächsten Vertrag abschließen und direkt weiter sparen. Das ist sinnvoll, denn Aktieninvestments sind schließlich besonders empfehlenswert für den langfristig orientierten Vermögensaufbau. Insofern lässt sich die zwischenzeitliche Sperre von VL-Verträgen sogar als Vorteil begreifen: Sollten infolge von Börsenturbulenzen die Notierungen nämlich im Minus stehen, kommt man gar nicht in die Verlegenheit, sich zu fragen, ob man besser aussteigen sollte. Und die Chance, Verluste auf lange Sicht wieder mehr als wettzumachen, ist sehr hoch.

Sparzulage als Renditeturbo

Über alle Sparzeiträume von 1962 bis 2019 konnten Anleger mit VL-Sparplänen (Aktienfonds Deutschland) nach Zahlen des Fondsverbands BVI eine durchschnittliche Rendite von 7,42 Prozent pro Jahr nach Kosten erzielen. Für ETF-Sparpläne auf den MSCI World gibt es keine Musterrechnung, daher geben wir die Werte des BVI für einen aktiv gemanagten Deutschlandfonds zur Orientierung an. Wer überdies noch die Arbeitnehmer-Sparzulage kassieren konnte, durfte sich bei diesen Fonds sogar über eine durchschnittliche Rendite von 10,37 Prozent freuen. Hätte jemand seit 1999 seine VL in deutsche Aktienfonds gesteckt und 20 Jahre durchgehalten, hätte er aus einer Einzahlung von 9 600 Euro (20 Jahre lang 40 Euro pro Monat) 17 686 Euro gemacht. Trotz heftiger Börsenkapriolen zwischendurch war das ein Plus von mehr als 80 Prozent, und das noch ohne Einrechnung des Renditeturbos Arbeitnehmer-Sparzulage.

Es gibt zwar vereinzelte Sieben-Jahres-Zeiträume, in denen die VL-Sparer im Minus landeten – etwa in der Sparperiode 1996 bis 2002 in Zeiten des Dotcom-Crashs. Wer die Anteile aber mindestens 15 Jahre hielt, landete stets im Plus. Zwar lassen sich die künftigen Renditen bei Aktienanlagen nicht vorhersagen. Klar ist aber, dass die in der Anschaffung und im Unterhalt günstigen Aktien-ETF gut fürs VL-Sparen geeignet sind.

Allerdings ist diese VL-Variante noch nicht sehr gängig. ETF für VL gibt es vor allem bei Online-Anbietern. Oft müssen Anleger für einen VL-Vertrag extra Depotgebühren zahlen, mitunter sogar dann, wenn sie bei der Bank bereits ein Depot haben. Günstige ETF-Sparpläne gibt es zum Beispiel bei Comdirect und Finvesto. Sie vermitteln ein Depot bei der Fondsbank Ebase – ebenso wie etliche Internet-Fondsvermittler. Von den Filialbanken bietet die Commerzbank VL-Sparpläne mit ETF an. Das Direktdepot ist kostenlos, aber die Kaufkosten für die VL-ETF sind dort relativ teuer.

Im Alter noch sinnvoll anlegen

Wer das Rentenalter erreicht und Geld zum Anlegen hat, steht oft vor der Frage: Wohin am besten mit dem Vermögen?

Geschafft!

Endlich in Rente. Jetzt geht es daran, erspartes Vermögen sinnvoll anzulegen. Vielleicht haben Sie eine Auszahlung aus einer Lebensversicherung erhalten, die Sie jetzt gut unterbringen wollen, um bis zum Lebensende davon zu zehren.

Dann sind auch Sie auf eine dauerhaft auskömmliche Rendite angewiesen. Denn im Schnitt dauert der Ruhestand 20 Jahre – ein langer Zeitraum, in dem die Erträge der Geldanlage einen entscheidenden Unterschied machen. Bei der aktuellen Zins- und Inflationsentwicklung wird Ihr Geld auf einem Bankkonto immer weniger wert. Um dem gegenzusteuern, sollten Sie auch im Alter noch auf renditestarke Investments setzen und breit gestreute Aktien-ETF weiterhin in Betracht ziehen.

Teilen Sie Ihr Geld weiter nach dem Terrassenmodell (siehe „Mein großer Plan“,

S. 28

) auf. Alles, was als Reserve für außergewöhnliche Ausgaben gedacht ist, muss verfügbar angelegt werden. Verfolgen Sie hierfür die Konditionen der Banken für Tagesund Festgeld. Und es gilt: Wenn Sie Ihr Geld etwas länger binden, bekommen Sie in der Regel höhere Zinsen. Sie sollten allerdings gut kalkulieren, wie viel Sie wann zur Verfügung haben wollen.

Ein Teil Ihres freien Vermögens gehört aber nach wie vor in renditestarke Anlagen – und damit vor allem in Aktien-ETF. Früher hieß es oft, der Anteil der Aktien am Vermögen solle sich in etwa an der Faustformel „100 minus Lebensalter“ orientieren. Das hieße, mit 65 Jahren wäre ein 35-Prozent-Anteil von Aktien-ETF am Geldvermögen vernünftig, mit 80 Jahren nur noch 20 Prozent. Das sture Befolgen dieser Faustformel könnte Sie aber viel Geld kosten. Denn gerade zu Beginn der Rente kann der Zinseszinseffekt am stärkten wirken, weil Sie eine große Summe für längere Zeit anlegen, die Sie erst nach und nach aufbrauchen.

Wie wichtig es ist, auch im Alter noch auf die Rendite zu schauen, zeigt folgendes Beispiel: Angenommen, Sie haben eine Lebensversicherung von 100 000 Euro ausgezahlt bekommen und wollen davon jeden Monat 500 Euro entnehmen. Wenn Sie Ihr Vermögen zinslos anlegen, wäre es nach gut 16 Jahren aufgebraucht. Bei einem gleichbleibenden Zins von 2 Prozent kommen Sie fast 20 Jahre über die Runden, bei 5 Prozent sind es sogar mehr als 32 Jahre.

Das Gesetz des Zinseszinses gilt eben auch im Alter: Je mehr Geld auf längere Zeit angelegt bleibt, desto größer ist am Ende der Ertrag. Und 20 Jahre Ruhestand sind in Anlagemaßstäben ein langer Zeitraum, zumindest lang genug, um weiter auf die Stärken von ETF zu setzen, und auch hier ist das Pantoffel-Portfolio eine bequeme Variante.

Checkliste

Auszahlplan mit ETF – So geht‘s

Passende Bank suchen.

Für die regelmäßige Entnahme aus Aktien-ETF sind Auszahlpläne interessant. Sie sind bei Banken aber noch rar gesät und nicht immer günstig. Eine einfache Alternative besteht darin, die Auszahlungsrate für ein Jahr auf einen Schlag zu Geld zu machen. Das hält die Transaktionskosten gering. Günstige Depotbanken finden Sie auf

S. 163

.

Pantoffel aufbauen.

Stellen Sie sich ein Pantoffel-Portfolio (siehe

S. 70

) zusammen. Der Renditebaustein besteht aus Aktien-ETF, beispielsweise auf den MSCI World, der Sicherheitsbaustein aus Tagesgeld. Die Verteilung der beiden Bausteine bestimmt sich nach Ihrer Risikoeinstellung und Ihrer Risikotragfähigkeit (siehe

S. 68

). Wer eine geringe Rente oder wenig Fondserfahrung hat, wählt die defensive Mischung. Für die meisten dürfte die ausgewogene Variante die beste sein. Wir empfehlen, die anfangs gewählte Variante über die gesamte Laufzeit beizubehalten.

Einlagensicherung beachten.

Bankeinlagen wie Tagesgeld sind in der EU per Gesetz in Höhe von 100 000 Euro pro Einleger und Bank abgesichert. Vorsichtige verteilen ihr Geld auf mehrere Banken, wenn sie mehr als 100 000 Euro anlegen.

Entnahmestrategie.

Starten Sie die Entnahme aus dem Tagesgeld. Das ist praktischer, denn dann brauchen Sie keinen ETF-Auszahlplan. Natürlich sollten Sie auch hier mindestens einmal im Jahr prüfen, ob die Gewichtung der einzelnen Bausteine zu stark von der Zielgewichtung abweicht (je nach Pantoffelart 25, 50 oder 75 Prozent Aktien). Nutzen Sie den kostenlosen Rechner unter

test.de/pufferpantoffel

oder rechnen Sie selbst: Teilen Sie dazu Ihr Aktienvermögen durch das Gesamtvermögen und multiplizieren Sie mit 100. Ziehen Sie dann die Zielgewichtung ab. Beträgt die Abweichung mehr als 10 Prozentpunkte, sollten Sie anpassen. Ist beispielsweise der Aktienanteil zu hoch, schichten Sie in Tagesgeld um.

Der Auszahlplan mit dem Pantoffel-Portfolio im Überblick

Die Grafiken zeigen, was bei 100 000 Euro Startkapital im ausgewogenen Portfolio von 31. März 1990 bis 31. März 2020 bei flexibler Entnahme passiert ist:

So haben sich die Bausteine ohne Auszahlungen entwickelt.

So haben sich die Bausteine ohne Auszahlungen entwickelt.

So viele Euro konnte man entnehmen.

So viele Euro konnte man entnehmen.

So war die Aufteilung der Bausteine.

So war die Aufteilung der Bausteine.

So viele Euro waren nach Entnahme im Portfolio.

So viele Euro waren nach Entnahme im Portfolio.

So viel Rente gab es je nach Portfoliotyp

Das konnte man bei 100 000 Euro Startkapital über 30 Jahre flexibel entnehmen

Stand: 31. März 2020, Quelle: Refinitiv, eigene Simulationen

Einfach wäre es, den Anfangsbetrag – zum Beispiel besagte 100 000 Euro – durch die geplante Laufzeit zu teilen. Das ergäbe einen fixen monatlichen Auszahlbetrag. Doch besser fährt man nach Berechnungen von Finanztest mit dem Konzept der flexiblen Auszahlung. Dazu teilt der Ruheständler in regelmäßigen Abständen, zum Beispiel einmal pro Jahr, das verbleibende Restvermögen auf die noch übrige Auszahlzeit auf. Jährlich sollte man ohnehin prüfen, ob der Mix des Gesamtvermögens noch passt. Liegt der Anteil der Aktien-ETF nach einem Börseneinbruch unterhalb der gewünschten Aufteilung, starten Sie die Entnahme zunächst aus dem Tagesgeld – und geben den Aktien-ETF die Chance auf Erholung. Das Konzept der flexiblen Auszahlung hat zwar den Nachteil, dass der Auszahlbetrag über die Jahre schwankt. Allerdings reagiert man damit automatisch auf gute und schlechte Börsenphasen. Lief der Kapitalmarkt im vergangenen Jahr gut, lässt sich im Folgejahr mehr entnehmen, lief er schlecht, genehmigt man sich weniger.

Berechnungen von Finanztest zeigen ferner, dass die durchschnittlichen Auszahlungen über verschiedene Laufzeiten höher ausfallen als bei einer fixen Entnahmerate. Bei flexibler Auszahlung ist außerdem die Sicherheit gegeben, wirklich Geld bis zum Schluss zu haben, denn die Auszahlung wird immer an das aktuelle Vermögen angepasst. So wird das für die Zusatzrente verwendete Vermögen besser genutzt und über die Jahre verbraucht. Auch die Restdauer lässt sich je nach Gesundheitszustand noch anpassen: Sind von der ursprünglichen Laufzeit noch fünf Jahre übrig, lässt sich auch ein Jahr später nochmals mit fünf Jahren Restlaufzeit rechnen – so lässt sich die Rente verlängern. Selbst wenn man etwas vererben möchte, lässt sich das mit einplanen. Dann klammert man von vornherein eine gewisse Summe aus den besagten 100 000 Euro aus und legt diese separat in Aktien-ETF für die späteren Erben an.

Nachhaltig und ethisch korrekt investieren mit ETF

Rendite mit gutem Gewissen: Nachhaltige Geldanlagen ergänzen die klassischen Anlagekriterien Rentabilität, Liquidität und Sicherheit um ökologische, soziale und ethische Kriterien.

Wer Atomenergie, Kinderarbeit,

Waffen ablehnt oder sich um den Klimawandel sorgt, will das auch gerne bei seiner Geldanlage berücksichtigen. Kein Wunder, dass immer mehr Menschen ihr Geld in nachhaltigen Investments anlegen. Fast ein Viertel des Kapitals, das weltweit neu investiert wird, berücksichtigt inzwischen die Kriterien Umwelt, Soziales und ethische Unternehmensführung. Gründe für den Boom gibt es viele, wie wachsendes Umweltbewusstsein, die Diskussionen über den Klimawandel oder das steigende Interesse der jüngeren Generation. Aber auch die Ergebnisse zum finanziellen Erfolg können sich sehen lassen: Schließlich schneiden nachhaltige Geldanlagen nicht schlechter ab als herkömmliche (siehe „Wie steht es um die Rendite?“,

S. 93

).

Sie sehen schon, die Zeiten, in denen nachhaltige Investments ein Nischendasein führten, sind passé – und dürften es auch bleiben. Denn auch die Politik forciert den Nachhaltigkeits-Ansatz und nimmt börsennotierte Unternehmen sowie die Banken stärker in die Pflicht. Der EU-Aktionsplan „Finanzierung nachhaltigen Wachstums“ soll die Kapitalflüsse in nachhaltige Investitionen lenken und unter anderem die Transparenz für Anleger verbessern. So sehen zum Beispiel neue EU-Regeln vor, dass die Bankberater in Zukunft ihre Kunden fragen müssen, ob sie nachhaltige Anlagegrundsätze berücksichtigt haben möchten.

Den Stein ins Rollen brachte der frühere UN-Generalsekretär Kofi Annan. Anfang 2004 hatte er mehr als 50 Vorstände wichtiger Finanzinstitutionen schriftlich eingeladen, einer Initiative beizutreten, Nachhaltigkeitskriterien an den Kapitalmärkten zu verankern. 20 Institute aus neun Ländern erarbeiteten gemeinsam Vorschläge und präsentierten 2005 den Bericht „Who Cares Wins“, zu Deutsch „Wer sich kümmert, gewinnt“. Weitere Studien, Arbeitsgemeinschaften auf höchster Ebene und die Agenda 2030 folgten. Sie hat zum Ziel, weltweiten wirtschaftlichen Fortschritt im Einklang mit sozialer Gerechtigkeit und den ökologischen Grenzen der Erde zu gestalten.

Was heißt eigentlich „nachhaltig“ im Zusammenhang mit Geldanlage? In einer repräsentativen Umfrage der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) stellte sich heraus, dass 60 Prozent der Befragten den Begriff „nachhaltige Geldanlage“ nicht kennen. Die BaFin definiert diesen so: „Klassische Geldanlagen werden nach den ökonomischen Kriterien Rentabilität, Liquidität und Risiko bewertet. Nachhaltige Geldanlagen beachten zusätzlich noch Aspekte wie Umwelt, Soziales und gute Unternehmensführung (ESG-Kriterien). Die englische Abkürzung steht für Environmental, Social and Governance.“ Weit verbreitet ist laut der BaFin-Umfrage die Annahme, nachhaltige Geldanlagen seien sichere Geldanlagen. Ganz klar ein Mythos! Denn Aktien- und Anleihenkurse schwanken nun mal – egal, ob das Unternehmen dahinter nachhaltig wirtschaftet oder nicht.

Gut zu wissen

„Nachhaltige Geldanlagen“

ist die Bezeichnung für nachhaltiges, ethisches, soziales, ökologisches Investment. Bei der Auswahl von Geldanlagen wird nicht nur auf ökonomische Daten geachtet, sondern auch darauf, inwieweit die Unternehmen verantwortlich wirtschaften. Die Finanzanalyse wird also um den Einfluss von Nachhaltigkeitskriterien ergänzt. Das können Ausschlusskriterien sein oder auch Positivkriterien. Manche Anbieter screenen das Anlageuniversum nach „ESG-Kriterien“ und nennen ihre Fonds dann auch so. ESG steht für Environment (Umwelt), Social (Soziales) und Governance (Unternehmensführung). Teilweise wird nachhaltige Geldanlage „Sustainable Investment“ oder „Socially Responsible Investing“ (SRI) genannt. Die englischen Bezeichnungen und Abkürzungen erschweren den Überblick, doch der Grundgedanke dahinter ist vergleichbar.

Es gibt unterschiedliche Methoden, um zum Beispiel Aktien für Fonds auszuwählen, die dieses Etikett tragen. Eine einheitliche oder gar gesetzliche Regelung, die eindeutig definiert, wann eine Anlage als nachhaltig bezeichnet werden kann, gibt es nicht. Jeder Indexanbieter und jede Fondsgesellschaft, die einen Fonds oder Nachhaltigkeits-ETF auf den Markt bringt, kann die Regeln unterschiedlich auslegen.

Drei wichtige Auswahlmethoden

Am bekanntesten sind drei Auswahlmethoden: Beim sogenannten Ausschlussprinzip werden einige Branchen ausgeschlossen, etwa Atomkraft, Pornografie oder Rüstung.

Die zweite Variante folgt dem Motto Musterschüler. Nur die besten einer Branche – gemessen an ethischen und ökologischen Kriterien – stehen zur Wahl beim Best-in-Class-Verfahren. Weit verbreitet ist

eine Mischung: das Best-in-Class-Prinzip kombiniert mit Ausschlusskriterien.

Die dritte Variante ist ein themenbasierter Ansatz. Hierzu zählen beispielsweise Fonds, die sich auf Umwelttechnologie konzentrieren, etwa auf Firmen aus der Solar- oder Windenergiebranche.

Nachhaltige ETF sind noch jung

Lange Zeit gab es für ethisch interessierte Anleger am ETF-Markt überhaupt kein Angebot. Das hat sich geändert. Im Lauf der Jahre haben viele Indexanbieter nachhaltige Indizes in ihre Produktpalette aufgenommen oder ihre bestehenden Nachhaltigkeitsregeln verschärft und selektieren stärker. Sind Ihnen noch strengere Ausschlussoder Überwachungskriterien wichtig, sind Sie möglicherweise bei einem aktiv gemanagten Fonds besser aufgehoben. Dafür müssen Sie allerdings deutlich höhere Gebühren in Kauf nehmen.

Manche nachhaltigen ETF investieren in Aktien von Branchen, die sie eigentlich ausschließen.

Wichtig zu wissen: Manchmal kann es passieren, dass ein nachhaltiger ETF, der bestimmte Branchen ausschließt, trotzdem in Aktien dieser Branche investiert, zum Beispiel bei Swap-ETF, da für den ETF nicht die Titel des jeweiligen Index gekauft werden, sondern andere Aktien – und die müssen nicht unbedingt nachhaltig sein. Die Indexperformance wird mit einem Swap, einem Tauschgeschäft (siehe

S. 111

), nachgebaut. Durch das Swapgeschäft entwickelt sich der ETF zwar wie der Nachhaltigkeitsindex, für das Ersatzportfolio können aber auch Wertpapiere erworben werden, die Nachhaltigkeits-Anlegern nicht passen.

Wer dies vermeiden will, sollte bei der Auswahl darauf achten, dass der ETF nicht swapbasiert ist. Wir haben das bereits für Sie erledigt und in diesem Kapitel ETF ausgewählt, die keine Swaps einsetzen.

Öko-Pantoffel

Die Finanztest-Strategie, das Pantoffel-Portfolio (siehe „Bequem anlegen“,

S. 70

), können auch Anleger umsetzen, die Wert auf einen nachhaltigen Ansatz bei ihrer Geldanlage legen. Genau wie das gewöhnliche Pantoffel-Portfolio besteht es lediglich aus zwei Komponenten: Zinsanlagen und Aktien-ETF. Die Gewichtung nehmen Sie nach Ihrer persönlichen Risikobereitschaft vor. Sie können die klassische 50/50-Strategie wählen oder Aktien beziehungsweise Zinsanlagen stärker gewichten.

Es existieren auch Sparpläne auf nachhaltige ETF und die Entnahme-Strategie funktioniert ebenfalls wie bei herkömmlichen ETF. Doch nicht auf alle nachhaltigen ETF werden Sparpläne angeboten, und nicht alle nachhaltigen ETF eignen sich für den

Öko-Pantoffel. Für den sicheren Teil des Öko-Pantoffels sind Tagesgeld- oder Festgeld bei einer nachhaltigen Bank, wie nachfolgend beschrieben, die einfachste Lösung. Und geeignete nachhaltige Aktien-ETF finden Sie direkt dahinter unter „Nachhaltige Aktien-Bausteine“.

Anleihen-ETF und Alternativen

Gehen wir an die praktische Umsetzung. Zunächst starten wir mit verzinslichen Anlagen, dem Sicherheitsbaustein. Wer mit kleinen Beträgen agiert oder der Finanztest-Anlagestrategie folgt, legt diesen Teil am besten als Tagesgeld oder Festgeld bei einer nachhaltigen Bank an. Bekannte Geldinstitute sind zum Beispiel die GLS Bank, die Umweltbank, die niederländische Triodos Bank oder Kirchenbanken. Hier sollten Sie darauf achten, dass keine Negativzinsen oder sonstige Kosten anfallen, die Ihr Vermögen schmälern.

Das Angebot an nachhaltigen Anleihen-ETF ist noch dürftig. Eine Möglichkeit ist etwa der UC MSCI European Green Bond ETF (LU 189 927 053 9), der Ende 2018 aufgelegt wurde und überwiegend mit europäischen Staats- und Unternehmensanleihen bestückt ist. Green Bonds sind spezielle Anleihen, die der Finanzierung klimafreundlicher Projekte dienen sollen.

Eine Alternative ist ein klassischer Renten-ETF auf Euro-Staatsanleihen (eine Auswahl finden Sie auf

S. 168

). Europäische Länder beachten zwar keine Ausschlusskriterien, doch die meisten großen Euro-Staaten sind den wichtigsten Konventionen zum Verbot geächteter Waffen beigetreten, machen großenteils Fortschritte beim Klimaschutz und beachten die Menschenrechte.

Etwas mehr Rendite als Euro-Staatsanleihen stellen Unternehmensanleihen in Aussicht. Der iShares Euro Corporate Bond ESG-ETF (IE 00B YZT VT5 6) schließt Emittenten aus dem Atom-, Waffen- und Rüstungssektor aus. Ebenso wie beim UBS ETF Bloomberg Barclays MSCI Euro Area Liquid Corporates Sustainable Total Return (LU 148 479 976 9) oder dem Xtrackers ESG EUR Corporate Bond (LU 048 496 881 2) werden nur Anleihen von Firmen mit positivem Einfluss auf Umwelt und Gesellschaft gekauft.

Nachhaltige Aktien-Bausteine

Etwas breiter, aber auch noch überschaubar, ist das Angebot an Aktien-ETF. Als solide Basis eignen sich ETF auf den MSCI World Socially Responsible Investing (SRI) Index, der als einer der strikteren globalen Nachhaltigkeitsindizes gilt. ETF darauf gibt es bei den Anbietern UBS (LU 062 945 974 3, bereits seit dem Jahr 2011 am Markt) sowie Amundi (LU 186 113 438 2). Beide begrenzen das Gewicht einzelner Aktien auf 5 Prozent, um das Risiko besser zu streuen.

iShares bietet außerdem einen ETF auf den Index MSCI World SRI Select Reduced Fossil Fuel, der Klimarisiken verstärkt ins Visier nimmt (IE 00B YX2 JD6 9). Als gute Basisanlage eignet sich auch der iShares-ETF auf den DJ Global Sustainability Screened (IE 00B 57X 3V8 4), für den der Schweizer Nachhaltigkeitsspezialst RobecoSam die Unternehmen analysiert.

Beide Indizes folgen dem Best-in-Class- und dem Ausschlussprinzip, sprich nur die nachhaltigsten Firmen einer Branche werden ausgewählt und bestimmte ganz aussortiert. Tabu sind Firmen, die ihr Geld mit Atomkraft, Waffen, Rüstung, Alkohol, Tabak, Glücksspiel oder Pornografie verdienen.

Im Dow Jones Global Sustainability Index sind Menschenrechtsverletzungen nicht explizit ausgeschlossen. Ein wesentlicher Unterschied besteht in der Länderauswahl: Der MSCI World Socially Responsible Index (SRI) enthält rund 400 Aktien aus 23 Ländern, beim Dow Jones Global Sustainability sind es 500 Aktien aus 36 Ländern, hier sind auch Schwellenländer berücksichtigt.

Noch breiter aufgestellt mit knapp 600 Aktien aus 49 Ländern sind Anleger mit dem UBS-ETF (IE 00B DR5 592 7) auf den MSCI ACWI SRI Euro hedged. Stopp, denken Sie vielleicht, das sind zu viele Kürzel hintereinander. Hier kommt die Erklärung: MSCI ist der Indexanbieter, ACWI steht für All Country World Index, SRI für Socially Responsible Investing, und Euro hedged bedeutet, dass das Wechselkursrisiko abgesichert wird. Zudem ist die maximale Gewichtung eines Wertpapiers auf 5 Prozent begrenzt, Die Auswahl der Papiere erfolgt bei allen SRI-Indizes nach den gleichen Regeln, also die besten der Branche und keine Atomkraft, Waffen, Rüstung, etc. Die Erträge werden automatisch wiederangelegt, ebenso wie bei den vorher genannten Aktien-ETF – mit Ausnahme des UBS MSCI World SRI, bei dem die Erträge zweimal jährlich ausgeschüttet werden.

Als nachhaltig gilt auch der iShares MSCI World Islamic (IE 00B 27Y CN5 8), der den Regeln der Sharia folgt und die Erträge ebenfalls auszahlt. Tabu sind zum Beispiel Firmen, die direkt oder mehr als 5 Prozent ihrer Umsätze in Geschäften mit Alkohol, Tabak, Schweinefleischproduktion, Pornografie, Glücksspiel, Rüstung, Waffen oder konventionellen Finanzgeschäften erzielen.

Regionen-ETF mit hehren Zielen

Wer nicht weltweit, sondern gezielt regional investieren will, kann ebenfalls aus einer Reihe von Angeboten wählen. Die meisten ETF auf europäische Aktien beziehen sich auf einen SRI-Index von MSCI. So bilden die ETF von Amundi (LU 186 113 748 4) oder iShares (IE 00B 52V J19 6) auf den MSCI Europe SRI Index die Performance von gut 100 europäischen Aktien ab.

Auch wer in Schwellenländer investieren möchte, wird fündig: Der ETF von UBS (LU 104 831 389 1) folgt dem Index MSCI Emerging Markets SRI, der 200 Unternehmen abbildet. Auf ähnlich viele Firmen setzt auch der ETF von iShares (IE 00B YVJ RP7 8), der den MSCI EM SRI Select Reduced Fossil Fuel Index abbildet, der zusätzliche Kontrollen für Firmen in Bereichen wie Kraftwerkskohle,

Ölsand, Öl & Gas oder Stromerzeugung vorsieht. Wesentlich breiter gestreut, mit knapp 3 000 Firmen, ist dagegen der Index MSCI Emerging Markets IMI ESG Screened. Aus dem Basisindex MSCI EM IMI werden Unternehmen ausgeschlossen, die ihr Geld mit Waffen, Tabak, Kraftwerkskohle und Ölsandabbau verdienen oder deren Geschäftspraktiken gegen Menschenrechte verstoßen. Hierauf bietet iShares einen ETF an (IE 00B FNM 3P3 6).

Aufgepasst bei Themen-ETF

Wer auf Nachhaltigkeit großen Wert legt, wird schnell auf Themen- und Branchen-ETF wie Wasser oder Alternative Energien aufmerksam. Doch Vorsicht! Die ETF bilden in der Regel Firmen mit dem Fokus auf Umwelttechnologien ab, entsprechen aber nicht zwingend den Vorstellungen nachhaltiger Investoren. Zum einen erfolgt bei diesen Papieren zum Teil die Indexnachbildung per Swap (siehe

S. 90

), zum anderen kann – auch bei voll replizierenden ETF – das Geld in Aktien investiert sein, die in klassischen Nachhaltigkeitsindizes ausgeschlossen werden. Beispiel: Im S&P Global Water Index, auf den iShares den Global Water ETF offeriert, steckt der US-Konzern Olin, der unter anderem Chlor und Alkali für die Wasseraufbereitung herstellt, aber mit der Tochter Winchester Waffen und Munition. Daher sollten sich ethisch-ökologisch orientierte Investoren die Zusammensetzung von Branchen-ETF sehr genau ansehen.

Wie steht es um die Rendite?

Was stimmt denn nun? Schneiden nachhaltige Anlagen in puncto Performance besser oder schlechter ab als vergleichbare herkömmliche Investments? Für eine 2015 im Journal of Sustainable Finance & Investment veröffentlichte Studie hatten zwei deutsche Professoren der Universität Hamburg gemeinsam mit einem Fondsmanager rund 2200 Studien ausgewertet. Empirisch sind Investments nach ESG-Grundsätzen wohlbegründet, lautet ein Fazit. Und eine große Mehrheit der Studien kommt zu positiven Ergebnissen.

Für die Analyse wurden Zahlen bis zurück in die 1970er-Jahre betrachtet. Beruhigend ist auch die Tatsache, dass der positive Einfluss der ESG-Kriterien auf die Ergebnisse über die Zeit hinweg stabil blieb.

Auch Finanztest hat 2017 die Ergebnisse nachhaltiger Fonds unter die Lupe genommen: Sie erzielen eine ähnlich gute Rendite wie herkömmliche Fonds. Weil nachhaltige Fonds aufgrund der Ausschlusskriterien nicht ganz so breit investieren, sind die Risiken jedoch ein wenig höher.

Investieren in Krisenzeiten

Was mache ich, wenn es an den Börsen kracht – und ich Geld in ETF investiert habe? Anleger mit Langfristperspektive und breit gestreutem Portfolio sollten durchatmen und durchhalten.

Jahrelang, bis Mitte Februar 2020,

kannten die Aktienkurse vor allem eine Richtung – die nach oben. Doch dann machte die Corona-Pandemie einen dicken Strich durch die Rechnung – und sorgte für die größte Börsenkrise seit gut einem Jahrzehnt. In Folge stürzten weltweit die Aktienmärkte bis Mitte März kräftig ab. Anschließend setzte eine deutliche Gegenbewegung ein, die bis zum Redaktionsschluss für dieses Buch (20. April 2020) andauerte.

Auch wenn die wirtschaftlichen Folgen der Corona-Pandemie im Detail noch nicht absehbar waren, prognostizierte der Internationale Währungsfonds (IWF) im April für 2020 den stärksten Einbruch der weltweiten Wirtschaftsleistung seit fast 100 Jahren, aber eine Erholung für 2021. Solange die Corona-Krise andauert, kann es an den Finanzmärkten unruhig bleiben.

Solch ein Kurssturz ist der Albtraum für Anleger. Vor allem, wenn sie erst seit einigen Monaten oder ein bis zwei Jahren investiert sind, stehen ihre Anteile im Depot im roten Bereich. Doch wer in einer Panik schnell alles verkauft, begeht einen Fehler – und macht aus sogenannten Buchverlusten, die vorerst nur auf dem Depotauszug existieren, echte Verluste in Euro und Cent. Langfristig orientierte Anleger mit einem Horizont von zehn, besser 15 Jahren mit international breit gestreuten Aktien-ETF auf Weltoder Europa-Indizes – und vor allem ihnen empfehlen wir in diesem Buch die Anlage in ETF – sollten tief durchatmen und stoisch durchhalten.

Denn die Geschichte zeigt, dass noch fast jeder Börsencrash nach einigen Jahren wieder aufgeholt werden konnte und die Kurse erneut nach oben gingen. „Wer auf das Geld nicht angewiesen ist, sollte sich an diese Börsenweisheit erinnern: Die Börse ist wie ein Paternoster. Es ist ungefährlich, durch den Keller zu fahren. Man muss nur die Nerven behalten“, sagt Christine Bortenlänger, Geschäftsführender Vorstand des Deutschen Aktieninstituts.

So manch einer könnte auf die Idee kommen, in der Krise Anteile zu verkaufen, in der Hoffnung, später günstiger wieder einsteigen zu können. Doch wann der ideale Einstiegszeitpunkt ist, weiß niemand. Wer aussteigt, läuft vielmehr Gefahr, nicht wieder rechtzeitig einzusteigen, wenn es aufwärts geht. Wer dann nicht dabei ist, schränkt seine Renditechancen stark ein.

So haben sich langfristige Welt-Pantoffel-Sparpläne entwickelt

Ein Crash am Ende der Sparperiode ist zwar ärgerlich, aber wer mehr als zehn Jahre durchgehalten hat, konnte ansehnliche Renditen pro Jahr einstreichen.

Stand: 31. März 2020, Quellen: Refinitiv, eigene Simulationen

Wer aber in seinem Depot vor allem auf bestimmte Länder oder Branchen gesetzt hat, sollte seine ETF genauer anschauen. Denn die Corona-Krise hat unterschiedlich tiefe Spuren hinterlassen. Stellen Sie sich die Frage, ob Sie den ETF unter den aktuellen Umständen immer noch kaufen würden. Falls Sie diese Frage mit nein beantworten, dann können Sie sich von dem ETF getrost trennen und besser breiter aufstellen.

Und was sollen Sparplan-Anleger tun? Kurz gesagt: Einfach weitermachen. Gerade wenn Sie erst seit Kurzem dabei sind und noch viele Jahre des Sparens vor sich haben, kann ein Crash auf Sparplananlagen wie ein Rendite-Turbo wirken. Denn in Krisenzeiten bekommen Sie für Ihre Sparrate mehr ETF-Anteile als sonst. Geht es langfristig wieder nach oben, profitieren Sie mit mehr Anteilen davon. Das zeigen die Resultate für die Finanztest-Pantoffel-Portfolios (siehe

S. 74

und Chart zu Sparplänen oben). Auf Sicht von 30 Jahren hätten Sparer mit einem ausgewogenen Pantoffel-Portfolio eine Rendite von 4,3 Prozent pro Jahr erzielt, allen zwischenzeitlichen Kurseinbrüchen zum Trotz. Davon gab es einige: Asienkrise Ende der 1990er-Jahre, Platzen der Dotcom-Blase Anfang 2000 und Finanzkrise ab 2008.

Sie haben noch keine ETF, aber wittern einen guten Einstiegszeitpunkt? Einen Sparplan kann man getrost jederzeit starten. Sie möchten eine größere Summe Geldes anlegen – oder nachinvestieren? Mit langem Anlagehorizont können Sie das Wagnis ruhig eingehen, international breit gestreut zu investieren. Zur Gewissensberuhigung können Sie Ihre Anlage sicherheitshalber auf mehrere Tranchen aufteilen, sollten aber die Orderkosten im Blick behalten.