Meinen ETF-Plan umsetzen

Sie haben sich entschlossen, in ETF zu investieren, und möchten sich nun gerne ein Depot aufbauen? In diesem Kapitel erfahren Sie, wie Sie dabei vorgehen und worauf Sie sonst noch achten sollten.

Wie bei großen Anschaffungen

gibt es für die Umsetzung Ihres ETF-Plans einige praktische Fragen zu bedenken. In diesem Kapitel finden Sie alle wichtigen Informationen dazu.

Wer ETF kaufen möchte, braucht dafür zunächst ein Wertpapierdepot. Wo Sie das für Sie passende Angebot finden, erfahren Sie im Abschnitt „Gut und günstig – das passende Depot“ auf der folgenden Seite. Sie haben schon eine Verwahrstelle für Ihre Wertpapiere? Fein, dann kann es gleich an die Auswahl und den Kauf gehen. Aber auch dabei gibt es einiges zu beachten. Zum Beispiel gibt es Unterschiede in der Konstruktion der ETF, die Sie kennen sollten. Sie erfahren auch, wie Sie mithilfe des Finanztest-Ratings den passenden ETF finden.

Nicht zu vergessen ist das gelegentliche Umschichten des Depots. Nach welchen Regeln Sie vorgehen können, finden Sie hier erläutert. Und wenn Sie mit Ihren ETF-Anlagen Gewinne einfahren, möchte der Fiskus seinen Anteil an Ihrem Erfolg haben. Ab

S. 119

gibt es die wichtigsten Steuerregeln für ETF im Überblick.

Gut und günstig – das passende Depot

Egal, ob Sie auf einmal eine größere Summe anlegen oder häufiger mit einem Sparplan in ETF investieren möchten, Sie brauchen dafür ein Wertpapierdepot. So finden Sie das passende.

Was das Girokonto

für Ihren alltäglichen Zahlungsverkehr ist, das ist das Depot für Ihre Wertpapiergeschäfte. Es dient als Dreh- und Angelpunkt für all Ihre Transaktionen mit ETF und sonstigen Wertpapieren. Es ist daher wichtig, eine gute „Heimstätte“ für Ihre Wertpapiere zu finden. Sowohl Filialinstitute als auch Direktbanken und spezialisierte Fondsdepotbanken kommen dafür grundsätzlich infrage.

Wollen Sie auf einen persönlichen Ansprechpartner bei Gelddingen nicht verzichten, wie Sie ihn von Ihrer Hausbank kennen? Dann erkundigen Sie sich zunächst dort nach dem Depotangebot. Kostenlose Depots bei Filialbanken sind aber rar gesät, und die Gebühren für Kauf- und Verkaufsaufträge von Wertpapieren sind oft happig.

Wenn Sie als Filialbankkunde aber mit Ihrem Institut eigentlich zufrieden sind und nicht wechseln möchten, haben Sie trotzdem die Möglichkeit, Geld zu sparen: Sie könnten Wertpapieraufträge künftig online selbst ausführen. Das ist zumeist deutlich günstiger, als einen Auftrag telefonisch oder direkt in der Filiale abzuwickeln.

Wollen Sie Ihrer Hausbank jedoch den Rücken kehren und wissen sowieso schon, was Sie kaufen wollen – zum Beispiel ETF für das Finanztest-Pantoffel-Portfolio –, dann sind Sie vermutlich bei einer Direktbank oder einem Onlinebroker an der passenden Adresse. Ohnehin steht es um die Anlageberatung bei Filialbanken nicht sonderlich gut, wie verschiedene Untersuchungen der Finanztest-Redaktion und anderer Verbraucherschützer über die Jahre immer wieder gezeigt haben. Der Verzicht auf Beratung muss also für kundige Anleger kein Nachteil sein.

Zentraler Vorteil der Onlinebanken: Sie sind auch in den Abendstunden erreichbar und können bequem via Internet angesteuert werden. Depots sind öfters kostenlos oder sehr günstig zu haben. Wer sein Girokonto ebenfalls beim Online-Broker führt, muss für sein Depot in aller Regel keine Gebühren entrichten. Auch die Ordergebühren für den Kauf und Verkauf von Wertpapieren sind bei den Internetbanken meist erheblich günstiger. Diese zwei Kostenfaktoren sind es, die Anleger im Blick behalten sollten. Je weniger hier anfällt, desto besser, denn im Einkauf liegt bekanntlich der Gewinn. Auf Dauer lässt sich so eine Menge Geld sparen. Mit einem simplen Depotwechsel können Anleger mitunter mehrere hundert Euro pro Jahr sparen, hat Finanztest ermittelt. Möglichst geringe Kosten für Wertpapierverwahrung und -kauf wirken sich somit positiv auf Ihre langfristige Vermögensbildung aus.

Gut zu wissen

Wer zur Bank geht

und sich zu ETF beraten lassen will, wird häufig enttäuscht. Außer von unabhängigen Honorarberatern werden kostengünstige ETF in der Beratung meist gar nicht angeboten. Der Grund: An ETF verdienen die Banken kaum Geld. Bei herkömmlichen Aktienfonds zahlen Anleger dagegen satte Provisionen: 5 Prozent Ausgabeaufschlag und 0,5 Prozent jährliche Bestandsprovision. Außerdem sind 1,5 bis 2 Prozent jährliche Verwaltungskosten des Fonds übliche Größenordnungen – allein an laufenden Gebühren werden Privatanlegern pro 1 000 Euro Anlagesumme Jahr für Jahr also 15 bis 20 Euro vom Fondsvermögen abgezogen. Bei Aktien-ETF sind es etwa 1 bis 5 Euro. Die Differenz hört sich nach wenig an, summiert sich allerdings im Lauf der Jahre zu hohen Beträgen.

Vielleicht haben Sie aber schon ein bestehendes Depot mit aktiv gemanagten Fonds über einen Internet-Fondsvermittler aufgebaut? Dann kann es für Sie attraktiv sein, dort auch Ihre ETF-Anteile zu lagern. Adressen sind unter

test.de/fondsvermittler

im Internet zu finden. Finanztest empfiehlt Fondsvermittler vor allem als günstige Einkaufsquelle für aktiv gemanagte Fonds. Verwahrt werden die Anteile bei spezialisierten Fondsbanken wie Augsburger Aktienbank oder Ebase, das inzwischen zum britischen Finanztechnologiekonzern FNZ Group gehört. Wer bereits ein Depot bei einer Fondsbank hat, zahlt die Depotkosten ohnehin und kann das Depot für ETF mitnutzen, egal ob beim Einmalkauf oder für Sparpläne.

ETF-Einmalkauf – auf günstige Kosten achten

Sie möchten Ihr Depot mit ETF für das Pantoffel-Portfolio bestücken und die Papiere langfristig halten? Dann sind Sie gut beraten, vor allem auf günstige Depotgebühren zu achten. Besser natürlich, wenn auch die Kaufkosten für ETF günstig sind. In aller Regel fallen für ETF dieselben Ordergebühren wie beim Aktienkauf an. Bei Filialbanken sind das häufig immerhin 1 Prozent der Anlagesumme: Wer zum Beispiel 20 000 Euro in ETF investieren möchte, zahlt dann mal eben 200 Euro für solch eine Order. Bei Direktbanken

ist derselbe Auftrag oft schon für einen Bruchteil zu bekommen.

Die Anbieter unterscheiden sich aber deutlich mit Blick auf ihre Preismodelle: Zum einen gibt es Anbieter, die mit einer Flat Fee arbeiten: Die Gebühr, die die Bank einstreicht, ist unabhängig von der Ordergröße, egal ob ETF für 2 000 oder für 20 000 Euro gekauft werden; lediglich die fremden Spesen für die Börsenabwicklung können noch variieren. Zum anderen berechnen viele Direktbanken eine fixe Mindestgebühr pro Auftrag plus eine niedrige prozentuale Gebühr, die vom Ordervolumen abhängt. Meistens gibt es dort auch eine Maximalgebühr bei sehr großvolumigen Aufträgen.

Seit 2019 sind neue Brokerage-Anbieter wie Trade Republic, Gratisboker oder Justtrade am Markt, die den Wertpapier- und auch den ETF-Handel sogar kostenlos oder fast kostenlos offerieren. Die Anzahl handelbarer ETF ist dort allerdings derzeit nicht so breit wie bei herkömmlichen Brokern. Den Übertrag eines bestehenden Depots ermöglicht bisher nur die rein appbasierte Trade Republic.

Nach Untersuchungen von Finanztest können Anleger ETF derzeit relativ günstig über den Onlinebroker Onvista Bank erwerben. Für jeden Kauf und Verkauf über die Börse verlangt die Onvista Bank pauschal nur 7 Euro. Gerade bei hohen Transaktionssummen lohnt sich das besonders. Hinzu kommen allerdings variable Börsenspesen und gegebenenfalls andere Fremdspesen.

Kostenlose Depots

Kostenlose Depots

Kostenlose Depots ohne Nebenbedingungen bieten derzeit (Stand: März 2020) BB Bank, Consorsbank, Deutsche Bank maxblue, DKB, Gratisbroker, ING, Justtrade, NIBC Direct, Onvista Bank, Postbank, Targobank (Direkt-Depot) und Trade Republic. Andere Häuser knüpfen ein kostenloses Depot an Voraussetzungen, die aber oft leicht erfüllbar sind. Das kann die Einrichtung eines Sparplans oder eines zusätzlichen Girokontos sein.

Sparplan – stetig zum Vermögen

Für Anleger, die keine größere Summe auf einmal aufbringen können oder wollen, sondern über die Zeit Vermögensaufbau mit einem Sparplan betreiben möchten, geht es darum, den passenden ETF-Sparplan möglichst günstig abzuschließen.

Bei Filialbanken sind ETF-Sparpläne eher selten im Angebot. Das liegt daran, dass die Banken an diesen Produkten nur die schmalen Orderprovisionen bei Kauf oder Verkauf verdienen. Mit aktiv gemanagten Fonds, die prozentuale Ausgabeaufschläge und Bestandsprovisionen für den Bankenvertrieb abwerfen, lässt sich schlichtweg mehr Gewinn machen. Da ETF also kaum Erträge für den Vertrieb abwerfen, preisen die Bankberater sie in den seltensten Fällen von sich aus an. Genau darin liegt aus Kundensicht jedoch der Reiz – ETF-Anteile im Sparplan

sind speziell bei Direktbanken und Onlinebrokern günstig zu bekommen. Immer mehr Onlinebroker bieten eine stetig wachsende ETF-Palette im Sparplan sogar komplett kostenlos an. Das liegt daran, dass ETF-Anbieter mit den Direktbanken spezielle Marketingvereinbarungen geschlossen haben, um ETF auch bei Privatanlegern populärer zu machen.

Doch aufgepasst: Die Angebote sind teilweise befristet, oder die begünstigten ETF können wechseln. Sparer sollten daher regelmäßig überprüfen, ob die Konditionen noch aktuell sind. Manchmal finden sie auch bei derselben Depotbank einen gleichwertigen Ersatz-ETF eines anderen Anbieters und besparen dann diesen weiter. Generell lohnt es sich aber, auf eine Depotbank zu setzen, die insgesamt günstige – noch besser gar keine – Depotkosten verlangt und niedrige Orderspesen für ETF aufweist. Noch ein Plus: Wer bei einer Direktbank regelmäßig einen ETF-Sparplan füttert, zahlt dort in aller Regel keine Depotgebühren.

Unser Tipp: Wenn Sie noch kein Depot bei einem Onlinebroker haben, schauen Sie nach, welcher Anbieter dauerhaft günstig ist und wo es „1. Wahl-ETF“ der Finanztest-Redaktion im Sparplan gibt. Näheres zu diesen Fonds erfahren Sie im Abschnitt „Wie finde ich gute ETF?“,

S. 103

.

In den Tabellen „Die günstigsten Depotanbieter“,

S. 163

, sowie „Die Kosten für ETF-Sparpläne“,

S. 164

, finden Sie die nötigen Informationen zur Auswahl des passenden Depots. Je nach Höhe der gewünschten Sparrate sind unterschiedliche Anbieter besonders günstig.

Die Mindestsparrate beträgt je nach Anbieter 25 bis 50 Euro, ausnahmsweise auch 10 Euro (Finvesto – dieser Anbieter verlangt aber eine Depotgebühr). Dabei sollten Anleger Folgendes beachten: Je geringer die gewünschte Sparplanrate, desto stärker machen sich Mindestordergebühren bemerkbar. Bei Monatsraten von 50 Euro sind zumeist niedrige prozentuale Ordergebühren die bessere Wahl als Angebote mit einer festen Ordergebühr – oder noch besser natürlich generell kostenfreie Sparpläne. Dann fließt die gesamte Sparrate ohne Abschlag in den ETF.

So wechseln Sie Ihr Depot

Sie haben schon ein Depot, doch es gibt bessere Angebote am Markt? Dann kann ein Wechsel lohnen.

Um den Depotübertrag kümmert sich Ihre neue Bank. Dafür müssen Sie dort nur einen Antrag auf Depotübertrag ausfüllen. Sie zieht dann die Wertpapiere und auch ein etwaiges Guthaben auf dem Depotverrechnungskonto vom alten Depotanbieter ein. In der Wechselphase, die üblicherweise mehrere Tage dauert, kommen Sie an die zu übertragenden Wertpapiere nicht heran. Übrigens lassen sich nur ganze Fondsanteile und keine Bruchteile übertragen, die müssen separat veräußert werden.

Keine Sorge, auch die für die Versteuerung Ihrer Erträge relevanten Daten werden in aller Regel auf die neue Bank mit übertragen. Manchmal bieten Depotbanken spezielle Wechselprämien an, wenn Kunden mit ihrem Depot zu ihnen umziehen. Die Prämie kann aus einer Bargutschrift bestehen, oft aber auch aus einem Kontingent an kostenlosen Orderaufträgen.

Wichtig: Wählen Sie den Anbieter nicht nach der Attraktivität der Prämie aus, sondern nur danach, ob er auch ohne Prämie leistungsstarke Konditionen offeriert.

Checkliste

In drei Schritten zum ETF-Depot

Depot eröffnen.

Depot eröffnen.

Leistungsstarke Anbieter finden Sie in der Tabelle „Depotanbieter“,

S. 163

, und unter

test.de/depot

(kostenpflichtig, aber stets aktuell). Zunächst durchlaufen Neukunden die Kontoeröffnungsstrecke auf der Website von Bank oder Broker und geben die erforderlichen Daten ein. Dann muss man sich legitimieren: Beim „Postident-Verfahren“ geht man mit Personalausweis oder Reisepass zu einer Postfiliale. Dort bestätigt ein Postmitarbeiter Ihre Identität gegenüber der Bank. Bei immer mehr Anbietern geht es auch vollständig digital: Beim „Videoident-Verfahren“ kann man das Konto in wenigen Minuten per Video-Gespräch mit der Bank eröffnen. Seinen Ausweis muss man auch hier vorzeigen.

Anmelden und einloggen.

Kurz darauf erhält der Neukunde per Post die Depotunterlagen mitsamt Kontonummern für Depot und Verrechnungskonto. Sobald er sich mit Kontonummer und per Post mitgeteiltem Passwort einloggt, aktiviert er das Depot. Sein Passwort muss man in der Regel nach dem ersten Log-in abändern. Wenn man Geld aufs Depotverrechnungskonto überwiesen hat, ist das Depot startklar.

Risiken einschätzen.

Die Banken sind verpflichtet, eine sogenannte Angemessenheitsprüfung durchzuführen, bevor sie eine Wertpapier- order ausführen. Wer noch keine Erfahrungen mit risikobehafteten Anlagen hat – dazu zählen auch Aktien-ETF –, soll von seinem Bankberater darauf hingewiesen werden. Kunden von Direktbanken erhalten einen Warnhinweis, wenn sie mit der Risikoklasse des Wunsch-ETF laut ihren Angaben bei Depoteröffnung noch keine Erfahrung gesammelt haben. Filialbank-Berater nehmen das dann vorgeschriebene Beratungsgespräch gern zum Anlass, vermeintlich bessere Anlagealternativen zu unterbreiten – etwa aktiv gemanagte Fonds. Davon sollten Sie sich nicht verunsichern lassen, nach Lektüre dieses Buchs kennen Sie die Vorteile von ETF.

Ein besonders wichtiger Schritt für Anleger ist die Auswahl des passenden ETF. Unser kleiner Leitfaden macht es Ihnen leicht.

ETF zu kaufen

ist im Grunde genommen einfach. Lassen Sie sich nicht von attraktiver Werbung oder wohlklingenden Namen beeinflussen. Entscheidend ist, dass der ETF Ihre Anforderungen erfüllt. Leicht zum Ziel gelangen Sie, wenn Sie bei der Auswahl die wesentlichen Aspekte nicht aus den Augen verlieren und systematisch vorgehen. Und nach diesem 4-Punkte-Plan geht das am besten:

Anlageschwerpunkt festlegen

Anlageschwerpunkt festlegen

Strategie eingrenzen

Strategie eingrenzen

Finanztest-Rating nutzen

Finanztest-Rating nutzen

Zusatzkriterien berücksichtigen

Zusatzkriterien berücksichtigen

Anlageschwerpunkt festlegen

Die erste und wichtigste Entscheidung ist die Wahl des passenden ETF-Typs sowie des Marktes. Soll es ein Aktien- oder ein Anleihen-ETF sein? Was ergänzt ein möglicherweise bereits bestehendes Depot, wie viele unterschiedliche ETF möchten Sie erwerben und wie soll das Chance-Risiko-Profil am Ende aussehen?

Wenn Sie das Depot nach dem Pantoffel-Prinzip aufbauen möchten, können Sie es sich ganz einfach machen und unsere Vorauswahl nutzen (siehe „Pantoffel-Portfolio“,

S. 70

, und die Tabellen zu den Basisindizes für Aktien und Anleihen auf den

Seiten 54

/

55

und

62

/

63

). Oder aber Sie überlegen,

ob Sie die Basis-ETF noch nach weiteren Kriterien filtern möchten (siehe „Zusatzkriterien berücksichtigen“,

S. 106

).

Wenn Sie eigene Ideen verfolgen wollen und bereits breit gestreute Investments wie Weltaktienfonds besitzen, kommen vermutlich eher ETF auf aussichtsreiche Einzelmärkte oder ein Schwellenländer-ETF infrage. Hier können Sie ganz nach Belieben die Regionen eingrenzen und beispielsweise nur einen China- oder Indien-ETF erwerben. Ratsam ist es allerdings häufig, in einen breit angelegten Schwellenländer-ETF zu investieren, um die Risiken breiter zu streuen.

Allgemeine Informationen zu den Aktien- und Anleihen-ETF haben wir im Kapitel „Alle ETF im Überblick“,

S. 45

, für Sie zusammengefasst, Details zu Länder- oder Regionen-ETF und vielen weiteren finden Sie im Kapitel „ETF für Fortgeschrittene“,

S. 127

.

Strategie eingrenzen

Nachdem Sie Ihren Anlageschwerpunkt kennen und wissen, in welche Märkte oder Regionen Sie bevorzugt investieren wollen, geht es im zweiten Schritt darum, die Strategie etwas genauer zu definieren. Denn je klarer Sie wissen, was Sie suchen, desto schneller kommen Sie zum Ziel. Präferieren Sie zum Beispiel bei Anleihen-ETF sichere Staatsanleihen oder wollen Sie festverzinsliche Papiere von Unternehmen beimischen?

An der Indexbezeichnung kann man üblicherweise erkennen, was im Index steckt. Auf den ersten Blick sind die Bezeichnungen eher irritierend als hilfreich. Was ohnehin schon nach Fachchinesisch klingt, wird häufig auch noch abgekürzt. Kurz daher die wichtigsten Begriffe: Staatsanleihen erkennen Sie am Zusatz „Government Bonds“ – oder der Abkürzung „Gov.“ oder dem Ausdruck „Sovereigns“. Unternehmensanleihen hingegen werden „Corporates“, kurz „Corp.“ genannt. Auch bei Aktien-ETF klingt vieles ungewöhnlich, so werden große Aktiengesellschaften auch als „Blue Chips“ oder „Large Caps“ bezeichnet, Nebenwerte hingegen sind „Mid Caps“ oder „Small Caps“.

Finanztest-Rating nutzen

Die einfachste und effizienteste Variante, einen geeigneten ETF zu finden, besteht darin, das Finanztest-Rating zurate zu ziehen. Finanztest wertet das komplette ETF-Angebot, das deutschen Anlegern zur Verfügung steht, regelmäßig aus und bewertet es nach klaren und nachvollziehbaren Regeln. Die geeigneten ETF werden mit einem Gütesiegel ausgezeichnet. Gerade in dem rasant wachsenden ETF-Markt erspart Ihnen das, sich durch die Internetseiten zahlreicher Anbieter zu klicken oder stundenlang die Konditionen diverser ETF zu vergleichen.

In der Tabelle „Diese ETF sind 1. Wahl“ ab

S. 166

haben wir für Sie empfehlenswerte ETF der wichtigsten Gruppen übersichtlich zusammengestellt. Aktualisiert werden die Bewertungen in der monatlichen Ausgabe von Finanztest oder unter

test.de/fonds

im Produktfinder, der eine effiziente Suche ermöglicht und noch tiefer gehende Informationen liefert. Neben ETF-spezifischen Daten und Kennzahlen wie dem Kursverlauf oder der Rendite finden Sie dort unter anderem die Zusammensetzung des Index oder Länder- und Branchengewichtungen etc.

Gut zu wissen

Robo-Advisor liegen im Trend.

Kann man sich den Weg zum Bankberater bald ganz sparen? Robo-Advice, also automatisierte digitale Beratung, folgt standardisierten Strategien und ermöglicht Investments zu günstigen Konditionen – bequem vom Sofa zu Hause aus. Auf diesem Weg erhalten auch Anleger qualifizierte Beratung, die mangels Vermögens keinen Zugang zu professionellen Vermögensverwaltern haben. Wichtig zu wissen ist, dass manche Banken auch die Maschinen mit ihren hauseigenen aktiv gemanagten Fonds befüllen, da sie damit mehr Geld verdienen können. Inzwischen sind eine Reihe ETF-basierter Robo-Advisor im Einsatz. Gut informierte Investoren – und das sind Sie nach der Lektüre dieses Buches – werden sie wohl kaum benötigen. Denn Sie wissen selbst, welche Papiere gut und günstig sind.

Darüber hinaus können Sie gezielt die wichtigsten Informationen für einen ETF abrufen. Geben Sie dafür den Namen oder die Isin in das Suchfeld ein. Online finden Sie alle Fonds und ETF aus allen Fondsgruppen. Keine Sorge: Die Bedienung ist einfach. Um den Produktfinder aber in vollem Umfang nutzen zu können, müssen Sie sich vorher registrieren und mit Ihren persönlichen Zugangsdaten einloggen. Das ist kostenlos. Die Nutzung aller Informationen des Produktfinders ist kostenpflichtig, wobei die Gebühr mit 4 Euro für die einmalige Nutzung beziehungsweise die Flatrate von 54,90 Euro im Jahr überschaubar ist, Finanztest-Abonnenten zahlen die Hälfte. Ist diese formale Hürde bewältigt, kann es losgehen.

Gehen Sie Schritt für Schritt vor, so kommen Sie einfach und schnell zum gewünschten Ergebnis. Zunächst wählen Sie auf der Seite

test.de/fonds

im Menü „Alle Testergebnisse anschauen“ den untersten Punkt „Alle ETF“. Dies ist wichtig, um bei den Ergebnissen nicht bei den aktiv gemanagten Fonds zu landen, die – wie Sie nun wissen – teurer und oft nicht so gut sind wie ETF. Dann sind Sie schon mittendrin.

Wählen Sie zunächst die Fondsgruppe, in die Sie investieren wollen. Der Bereich „Fondsgruppen“ ist unterteilt nach Aktienfonds, Geldmarktfonds, Rentenfonds, etc., diese sind wiederum in Untergruppen aufgeteilt, wie zum Beispiel Aktienfonds in Länder und Regionen oder Branchen, Nebenwerte, etc. Suchen Sie einen ETF auf den indischen Aktienmarkt, klicken Sie auf „Aktienfonds Länder und Regionen“ und scrollen, bis „Aktienfonds Indien“ erscheint. Hier finden Sie die gewünschten ETF und können sie vergleichen.

DIE 3 BESTEN

TIPPS ZUR

AUSWAHL

1

Basisanlage.

Beschränken Sie sich nicht auf das Produktangebot eines einzelnen Anbieters. Finanztest macht Ihnen die Auswahl leicht. Für die Basisanlage finden Sie marktbreite Aktien- und Anleihen-ETF in der Tabelle „Diese ETF sind 1. Wahl“ ab

S. 166

.

2

Beimischung.

Im Produktfinder Fonds unter

test.de/fonds

können Sie sich eine Übersicht über das komplette ETF-Angebot verschaffen. Eine kleine Auswahl für spezielle Anlageideen finden Sie im Kapitel „ETF für Fortgeschrittene“,

S. 127

.

3

Besonderheiten.

Viele Anbieter offerieren vergleichbare ETF, die sich zum Teil in den Gebühren geringfügig unterscheiden, manchmal aber auch in der Ausstattung. So können Dividenden ausgeschüttet oder wiederangelegt (thesauriert) werden. Wenn Sie regelmäßige Einkünfte beziehen wollen, bevorzugen Sie bei der Auswahl einen ETF, der Dividenden ausschüttet.

Haben Sie diese Vorauswahl getroffen, können Sie das Finanztest-Bewertungssystem nutzen. Hier können Sie festlegen, ob Sie ausschließlich ETF mit der Auszeichnung „1. Wahl“ angezeigt bekommen oder auch Fonds mit weniger Punkten betrachten wollen.

Zusatzkriterien berücksichtigen

Die Bewertung „1. Wahl“ bezieht sich immer auf eine Fondsgruppe. Da es zahlreiche unterschiedliche Fondsgruppen gibt, sagt allein das Urteil „1. Wahl“ noch nichts darüber aus, ob die Fondsgruppe oder der ETF auch tatsächlich zu Ihnen und Ihren Erwartungen passt.

1. Wahl bedeutet, dass der ETF typisch ist für den Markt, in den Sie investieren wollen. In einer Fondsgruppe kann es mehrere ETF mit der Bewertung „1. Wahl“ geben. Diese sind im Grunde gleichwertig. Für welchen ETF Sie sich entscheiden, hängt von mehreren Faktoren ab, wie zum Beispiel bei Sparplänen davon, welche ETF Ihre Bank in ihrer Angebotspalette hat.

|

1. Wahl

|

= Markttypischer ETF

|

|

|

= Besser als der Markt

|

|

|

= Ähnlich wie der Markt

|

|

|

= Etwas schlechter als der Markt

|

|

|

= Merklich schlechter

|

|

|

= Erheblich schlechter

|

ETF können sich auch hinsichtlich Gebühren oder anderer Kriterien wie der Ertragsverwendung unterscheiden, also danach, ob die Erträge ausgeschüttet oder angesammelt werden. Ob Sie zum Beispiel einen Fonds wählen, der die Dividenden oder Zinsen auszahlt, oder einen, der sie sofort wieder anlegt, hängt ganz von Ihren persönlichen Präferenzen ab. Auf die Aspekte Dividenden, Gebühren und weitere Unterschiede in der Ausstattung von ETF, insbesondere die Art der Indexnachbildung, gehen wir auf den nächsten Seiten ein (siehe „Weitere Auswahlkriterien“ ab

S. 108

).

Am Rande: Details der Bewertung

Wie aber kommen die Fonds zu ihren Punkten? Hier für Interessierte die Einzelheiten: Da Fonds sich erst eine Weile am Markt bewährt haben sollten, beträgt der Untersuchungszeitraum bei der Fondsbewertung fünf Jahre. Die Berechnungen und Bewertungen basieren auf den monatlichen Wertentwicklungen. Interne Kosten des ETF werden ebenso wie Ausschüttungen berücksichtigt. Dagegen fließen Steuern und Kaufkosten der Anleger nicht in die Berechnung ein, weil diese je nach Kaufquelle und individuellem Vermögen unterschiedlich hoch sein können.

Im ersten Schritt werden alle Fonds – auch aktiv gemanagte und spezielle ETF – in Fondsgruppen unterteilt. Dann wird geprüft, ob die Fonds bestimmte Mindestkriterien erfüllen, erst dann folgt die weitere Bewertung. Zunächst werden die markttypischen ETF ermittelt, sprich die Fonds ausgewählt, die den jeweiligen Markt in seiner ganzen Breite abbilden. Markttypische ETF erhalten in ihrer Fondsgruppe die Finanztest-Bewertung „1. Wahl“. Die anderen Fonds und ETF erhalten eine Finanztest-Bewertung in Punkten, die sich aus dem Verhältnis von Chance und Risiko ergibt.

Ob ein Fonds nun gut oder schlecht abschneidet, hängt davon ab, wie er sich im Vergleich mit den Referenzindizes der Fondsgruppe entwickelt hat. Ist er ähnlich gut wie der Index, erhält er 4 Punkte. Ist er deutlich besser, gibt es 5 Punkte, während Fonds mit schlechterem Ergebnis drei oder zwei Punkte bekommen und jene mit lausiger Performance einen Punkt (siehe hierzu auch die Grafik links).

Die Finanztest-Bewertung 1. Wahl ist unabhängig vom Chance-Risiko-Verhältnis eines ETF. Im Klartext heißt das, dass ein ETF auf den indischen Aktienmarkt genauso 1. Wahl sein kann wie ein ETF auf den MCSI World. In der Regel liegen 1.-Wahl-ETF ähnlich wie der Index im Bewertungsbereich von 4 Punkten, sie können aber auch weniger Punkte haben. Die Bewertung kann sich im Laufe der Zeit ändern, sollte sich ein ETF nicht mehr wie der breite Markt bewegen.

ETF unterscheiden sich oft in Details wie den Gebühren, der Dividendenausschüttung und der Konstruktion. Dazu finden Sie hier das Hintergrundwissen.

Neben dem Rating

gibt es weitere Details, die für ETF-Anleger eine Rolle spielen können: Die Gebühren sind unterschiedlich hoch, Dividenden können entweder angesammelt oder ausgeschüttet werden, manche Fonds notieren in einer anderen Währung – und die Konstruktion von ETF ist nicht immer gleich. Auch nach diesen Kriterien können Sie im Produktfinder Fonds von Finanztest suchen und die ETF entsprechend filtern. Hier finden Sie das Hintergrundwissen dazu.

Dividende sammeln oder kassieren

Einen erheblichen Teil der Erträge von Aktien steuern Dividenden bei. Nach verschiedenen Untersuchungen machen sie je nach Land und Zeitraum langfristig zwischen einem Drittel und der Hälfte der Gesamterträge aus. Auf Dividenden haben ETF-Besitzer den vollen Anspruch. Denn ETF sind ja, wie wir gesehen haben, Sondervermögen, die hundertprozentig den Käufern gehören.

Wie aber gehen die ETF mit den Dividenden um? Es gibt, wie bei aktiven Fonds, zwei Möglichkeiten: Sie zahlen sie regelmäßig – von jährlich bis zu viermal pro Jahr – an die Anleger aus, oder sie legen sie automatisch wieder an und erhöhen somit den Wert des ETF. Der erste Weg wird als ausschüttend bezeichnet, der zweite als thesaurierend.

Wer auf regelmäßige Zahlungen Wert legt, kann ausschüttende Indexfonds wählen. Haben Sie dagegen einen langfristigen Vermögensaufbau im Sinn – beispielsweise für die Altersvorsorge –, fahren Sie mit der thesaurierenden Variante besser. Denn die Erträge werden ohne Transaktionskosten umgehend wieder angelegt und erhöhen damit den Anlagebetrag. Der Zinseszinseffekt sorgt dafür, dass sich das Wachstum des Kapitals über die Jahre durch die Thesaurierung beschleunigt – je länger die Erträge wieder angelegt werden, desto mehr.

Gebühren beachten

Leicht irritierend ist es, wenn man einen Dax-ETF sucht und feststellt, dass die Kursnotierungen von ETF verschiedener Anbieter unterschiedlich hoch sind. Wie kann das sein? In erster Linie ist das ein Thema der Gebühren. Denn der Preis eines ETF-Anteils spiegelt das Fondsvermögen wider. Alle Kosten und Gebühren, die zu Lasten des Fonds gehen, wie zum Beispiel die Managementgebühr, schmälern das Fondsvermögen. Je

höher also die Gebühren, desto stärker kann der Preis von dem anderer Fonds und dem Index abweichen. Damit die Abweichung möglichst gering ist, verleihen manche ETF-Anbieter Wertpapiere, um Zusatzerträge zu erzielen (mehr zu Wertpapierleihe, die auch bei klassischen Fonds üblich ist, finden Sie auf

S. 149

). Üblicherweise sind Erträge aus Wertpapierleihe nicht vorab berechenbar, also für den Anleger nicht offensichtlich.

Um ETF vergleichen zu können, betrachten wir daher die ausgewiesenen Gebühren. Lange Zeit hieß die bekannte Größe dafür Total Expense Ratio, kurz TER oder zu Deutsch Gesamtkostenquote; viele ETF-Anbieter weisen noch immer die TER aus.

Inzwischen wurde die Kennzahl genauer definiert, was die Vergleichbarkeit erhöht, und durch die Ongoing Charges (OGC), zu Deutsch Laufende Kosten, ersetzt. In die Kennzahl fließen Aufwendungen für das Management, für Wirtschaftsprüfer, Geschäftsführung oder Depotbank ein. Auch wenn der Anbieter Wertpapiere verleiht und einen Teil der Gebühren einbehält, wird dies berücksichtigt.

Nicht enthalten darin sind jedoch die Transaktionskosten innerhalb des Fondsoder ETF-Vermögens, also die Kauf- und Verkaufsspesen für Wertpapiere – somit bleibt eine sehr wichtige Kostenquelle außen vor. Damit ist die Kennzahl ein Anhaltspunkt und ein Vergleichsmaßstab für die Kosten, aber nicht mehr.

Übrigens: Die laufenden Kosten sind in den Renditeberechnungen von Finanztest bereits berücksichtigt, sie fließen also in die Fondsbewertung ein.

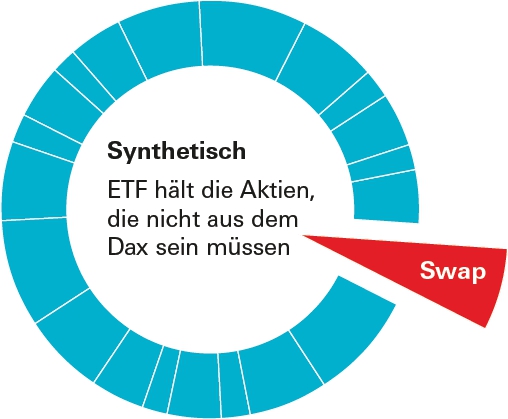

Die Konstruktionsmethode kennen

Wie werden ein Index und ein Fonds zum Indexfonds? Ganz einfach, könnte man meinen, indem alle Bestandteile eines Börsenindex eins zu eins gekauft werden und in das Sondervermögen übergehen. So hat es John Bogle 1976 praktiziert, als er mit dem Vanguard 500 den ersten Indexfonds aus der Taufe hob. Aber so einfach geht es leider nicht immer.

Die Zusammensetzung mancher ETF kann für Anleger Überraschungen bergen, die nichts mit dem Index selbst zu tun haben, sondern mit der Konstruktion des ETF. Zwar enthalten die meisten ETF tatsächlich einen großen Teil oder gar alle der Aktien aus dem Index, aber es gibt auch ETF, die anders funktionieren. Ihre Zusammensetzung hat kaum etwas mit dem nachzubildenden Index zu tun. Diese Swap-ETF gehen Tauschgeschäfte (englisch: swaps) ein, um die Indexentwicklung sicherzustellen. Auch sie enthalten Aktien, nur eben andere als der Index, den sie eigentlich abbilden. In einem Dax-ETF können dann zum Beispiel statt Adidas und Henkel vorwiegend europäische Unternehmen stecken. Zusätzlich sind die Verträge für die Tauschgeschäfte Teil des Fondsvermögens. Obwohl für Anleger gewöhnungsbedürftig, empfehlen wir auch diese ETF-Variante. Swap-ETF werden ebenso streng kontrolliert wie ETF, die sich aus den Originalaktien zusammensetzen. Und dann gibt es auch noch einen Mix aus beiden. Die unterschiedlichen Varianten erläutern wir hier näher.

Das Handelsvolumen besagt,

wie viele Stücke an der Börse ge- und verkauft beziehungsweise in welchem Gegenwert Umsätze getätigt wurden. Je höher das Handelsvolumen eines ETF, desto besser für den Anleger. Denn hohe Börsenumsätze sorgen in der Regel für eine marktgerechte Preisfeststellung.

1. Physische Nachbildung

Es ist die Methode, die bereits Bogle angewendet hat. Sie wird als physisch replizierend oder auch als voll nachbildend bezeichnet. Die Aktien eines Aktienindex oder die Anleihen eines Rentenindex werden gemäß ihrem Anteil am entsprechenden Index gekauft, und diese Aufteilung wird im Prinzip immer beibehalten. Warum nur im Prinzip? Weil sich die Gewichte einzelner Wertpapiere in einem Index ändern, denn sie werden ja nach dem Börsenwert (der Marktkapitalisierung) gewichtet – der wiederum ergibt sich aus dem Börsenkurs multipliziert mit der Anzahl der Papiere, die frei an der Börse handelbar sind. Da die Kurse schwanken und sich die Zahl der emittierten Wertpapiere durch Kapitalerhöhungen, Aktienrückkäufe etc. ebenfalls ändern kann, ist die Gewichtung der einzelnen Papiere immer in Bewegung – kurzfristig nur um Prozent-Bruchteile, längerfristig auch stärker. Diese volle Nachbildung ist problemlos zu bewerkstelligen bei Indizes, die aus Wertpapieren bestehen, die rege gehandelt werden und bei denen die Transaktionskosten gering sind. Das trifft für Indizes wie den Dax, den MDax, den Euro Stoxx 50 oder den S&P 500 uneingeschränkt zu. Deshalb werden sie überwiegend voll repliziert.

So geht‘s: Physische Nachbildung

Ein ETF auf den Dax kauft alle 30 Aktien im Dax anteilig nach ihrem Gewicht im Index.

2. Sampling-Methode (optimiert)

Sie wird gern bei Aktienindizes auf Nebenwerte (Small Caps) und bei Indizes benutzt, die eine große Zahl an Wertpapieren enthalten

und die zudem aus verschiedenen Ländern und Zeitzonen stammen. Bei ihnen ist zwar die volle physische Replikation größtenteils möglich, aber manchmal recht teuer. Deshalb wird häufig die Methode des optimierten Samplings angewendet, auch optimierte Replikation genannt.

Sampling heißt übersetzt Stichprobe oder Auswahl. Hier werden nicht alle Aktien des Index direkt gekauft, sondern nur eine Teilmenge physisch repliziert. Ein Computerprogramm „optimiert“ die Auswahl, indem es den Aktienkorb bestimmt, der dem Kursverlauf des Index nahezu entspricht. Und dieser Korb wird physisch nachgebildet. In der Regel sind die Aktien mit dem größten Indexgewicht enthalten, während ganz kleine Aktien unberücksichtigt bleiben. So verfahren beispielsweise manche ETF-Anbieter beim MSCI World. Aktien, die ein festgelegtes Indexgewicht – zum Beispiel 0,09 Prozent – unterschreiten, werden nicht gekauft.

Häufiger als bei Aktienindizes wird die Sampling-Methode bei Anleiheindizes verwendet. Der Grund: Die Handelsumsätze an den Börsen sind bei Unternehmensanleihen, Pfandbriefen und Bankschuldverschreibungen oft so gering, dass ein Rentenindex nicht zeitnah und nur mit hohen Kosten exakt nachgebildet werden könnte. Deshalb werden die liquiden Anleihen als „Stichproben“ gekauft. Meistens genügt das, um den Index fast spiegelbildlich zu kopieren. Von allen Mitte April 2020 am Haupthandelsplatz Xetra notierten 398 Anleihen-ETF wurden 227, also klar mehr als die Hälfte, nach der Sampling-Methode nachgebildet. Bei Aktien-ETF waren es nur knapp 18 Prozent.

So geht‘s: ETF mit Swap

Der ETF enthält Aktien, aber nicht die des Dax. Die Ersatzaktien sollen breit gestreut sein. Zusätzlich hat er einen Swap, einen Tauschvertrag mit einer Bank, die die Wertpapiere aus dem Index hält. Entwickelt sich der Index besser als die Titel im ETF, gleicht die Bank die Differenz aus. Im umgekehrten Fall zahlt der ETF an sie. So entwickelt sich der ETF wie der Index. Der Swap darf 10 Prozent des ETF-Vermögens nicht übersteigen.

3. Synthetische Replikation

„Synthetische Replikation“, das klingt erst einmal kompliziert. Frei übersetzt bedeutet es so viel wie künstliche Nachbildung. Um die Begriffsverwirrung komplett zu machen: Swap-ETF ist ein anderer gängiger Begriff. Ein synthetisch replizierter Aktien-ETF, zum Beispiel auf den exotischen Index MSCI Pakistan, muss keine einzige Aktie aus diesem Index enthalten. Was draufsteht, muss also nicht drin sein. Das Geld der Anleger wird stattdessen in einen Aktienkorb investiert, der einen ganz anderen, viel liquideren und preiswerter zu handelnden

Inhalt aufweist, beispielsweise Dax- und Euro-Stoxx-Aktien. Das klingt verwirrend. Wie sollen Aktien aus dem Dax und dem Euro Stoxx exakt die gleiche Wertentwicklung erzielen wie der MSCI Pakistan?

Gut zu wissen

Die Tracking-Differenz

gibt an, wie stark die Rendite eines ETF vom zugrunde liegenden Index abweicht. Sie lässt sich nur im Nachhinein feststellen und ist meist negativ, da bei der Index-Nachbildung Kosten anfallen. Beispiel: Schafft der Dax eine Jahres-Rendite von 10,5 Prozent, ein Dax-ETF aber nur 10,2 Prozent, beträgt die Tracking-Differenz minus 0,3 Prozent. Je geringer dieser Wert, desto besser und kostengünstiger ist es dem ETF-Anbieter gelungen, den Index nachzubilden. In Sonderfällen kann die Differenz sogar positiv sein, wenn etwa die Einnahmen aus dem Verleih von Wertpapieren die ETF-Kosten übersteigen. Oft wird die Tracking-Differenz mit dem Tracking Error verwechselt: Er misst die durchschnittliche Schwankungsbreite der Index-Abweichungen in einer bestimmten Zeitspanne.

Ganz einfach – indem der ETF-Anbieter mit einem anderen Finanzinstitut ein Tauschgeschäft vereinbart. Im Finanzjargon heißt so etwas Swap. Der Tauschpartner – meistens eine Investmentbank, zum Beispiel die Muttergesellschaft des ETF-Anbieters – garantiert, dass der Indexfonds die gleiche Wertentwicklung erreicht wie der Index, auf den er lautet, in dem Fall also der MSCI Pakistan. Bewerkstelligt wird das, indem der Wert des Swap-Kontrakts täglich so angepasst wird, dass das Vermögen des Indexfonds die Entwicklung „seines“ Index genau widerspiegelt. Angewendet wird diese Methode nicht nur auf exotische Märkte wie Pakistan, in denen eine physische Nachbildung schwer möglich ist. Synthetische ETF werden von manchen Fondsgesellschaften auch für liquide Märkte eingesetzt, um mit dieser Konstruktion Kosten zu sparen und die Abweichung des ETF vom Indexverlauf – die Tracking-Differenz (siehe „Gut zu wissen“) – zu minimieren.

Immer angewendet wird die Swap-Methode bei bestimmten ETF-Sonderformen wie gehebelten Indizes (so gibt es den LevDax, der die Dax-Entwicklung in doppeltem Ausmaß nachvollzieht), Geldmarkt-ETF oder Short-Indizes (die bei fallenden Kursen im Wert zulegen, wie der ShortDax). Auch bei Anleihe-ETF wird sie oft gewählt.

Ob nun swapbasiert oder voll replizierend, ist Geschmackssache, jede Methode hat ihre Vor- und Nachteile (siehe auch „Kritik an der Konstruktion von ETF“,

S. 148

).

Sie haben sich für einen oder mehrere ETF entschieden, nun geht es an die praktische Umsetzung.

Ein ETF ist schnell gekauft,

wenige Mausklicks, und schon landet er im Depot, der Verwahrstelle für Wertpapiere. Doch bevor Sie einen Börsenauftrag erteilen, gilt es ein paar Entscheidungen zu fällen. Da wären die Berechnung der Stückzahl, die Wahl des richtigen Börsenplatzes, die Handelszeit und – ganz wichtig – die geeigneten Orderzusätze, sprich Bedingungen, an die eine Orderausführung geknüpft ist.

Starten wir mit der Berechnung der Stückzahl: Wenn Sie den Auftrag über Ihre Hausbank abwickeln, können Sie bequem dem Bankberater eine Summe vorgeben, und dieser führt den Auftrag aus. Im Übrigen funktioniert das auch bei den Sparplänen so. Wenn Sie eine Summe vorgeben, die Sie regelmäßig investieren wollen, wird automatisch die Zahl der Anteile ermittelt und erworben; selbst der Erwerb von Bruchstücken ist bei vielen Banken möglich.

Wer dagegen online eine Einmal-Order selbst platziert, muss kurz rechnen. Angenommen, Sie wollen bei einem ETF-Kurs von zirka 49,20 Euro ETF-Anteile im Wert von rund 5 000 Euro erwerben, kaufen Sie 100 ETF (Anzahl der ETF = Anlagesumme : Kurs). Dies entspricht einer Summe von rund 4 920 Euro zuzüglich Gebühren. Kein Problem ist es, wenn Sie 101 Stück ordern, doch Sie sollten wissen, dass die Profis gerne runde Stückzahlen handeln, sprich 10, 25, 50, 100 Stück. Das hat auch den Vorteil, dass man selbst beim Blick auf den Indexstand beim Kauf von 100 Stück den Wert des eigenen Bestands schneller überschlagen kann.

Nie ohne Limit!

Mit dem Limit bestimmen Sie, zu welchem Kurs höchstens gekauft beziehungsweise mindestens verkauft wird. Erfahrenere Anleger setzen das Limit beim Kauf gerne etwas tiefer – beim Verkauf analog etwas höher – und warten geduldig. Da die Kurse schwanken, kommt man im Tagesverlauf häufig irgendwann zum Zug, geht aber auch das Risiko ein, dass der Auftrag möglicherweise nicht ausgeführt wird.

Welcher Börsenplatz?

Hat man die Stückzahl errechnet, stellt sich schon die zweite Frage: welcher Börsenplatz? Die Onlinebanken haben zum Teil in ihrer Ordermaske einen Handelsplatz voreingestellt, der geändert werden kann. Der vorgegebene Handelsplatz ist nicht zwingend der beste, denn dort wird meist schon vor dem offiziellen Börsenbeginn und auch nachbörslich gehandelt. In diesen Phasen sind aber nicht alle Marktteilnehmer aktiv. Dadurch besteht das Risiko, ein vergleichsweise schlechtes Geschäft zu machen, da die Spannen zwischen An- und Verkaufskursen (der Spread) größer sind als während der Haupthandelszeit. Das Gros der Akteure handelt von 9 bis 17.30 Uhr zu den offiziellen Xetra-Handelszeiten. Xetra, die vollelektronische Handelsplattform der Deutschen Börse, ist der Hauptumschlagplatz für ETF. Erteilen Sie also einen Kaufauftrag am späten Abend, kann dieser an den Regionalbörsen am nächsten Morgen ab 8 Uhr abgerechnet werden, wenn kaum Umsätze getätigt werden. Daher gilt immer: strikt limitieren! Auf Xetra landet die Order in der Eröffnungsauktion, für die üblicherweise Aufträge gebündelt werden.

Gut zu wissen

Indexfonds oder ETF?

Die Begriffe werden häufig synonym verwendet, aber genau genommen sind nicht alle Indexfonds auch ETF. ETF werden an der Börse gehandelt. Es gibt aber auch Indexfonds, die Fondsgesellschaften direkt vertreiben, weshalb zumeist ein Ausgabeaufschlag anfällt. Bei ETF stellen sogenannte Market Maker einen liquiden Handel sicher. Werden viele ETF-Anteile nachgefragt, erwerben die Market Maker die Aktien am Markt und kreieren so neue ETF-Anteile. Damit wird erreicht, dass bei hoher Nachfrage oder großem Verkaufsdruck der ETF-Preis nicht vom Wert des Indexportfolios abweicht. Sollten Sie mal Eindruck schinden wollen: Die Profis nennen es „Creation“ für die Schaffung neuer Anteile und „Redemption“, wenn sie eingedampft werden – und sprechen vom „Creation Redemption Process“.

An sich ist es ratsam, immer dort zu handeln, wo die höchsten Umsätze getätigt werden – also auf Xetra. Doch im Xetra-Handel, zum Teil auch an den Präsenzbörsen, tummeln sich gerne Schnäppchenjäger. Mit dem Ziel, ein paar schnelle Euros zu verdienen, platzieren sie viele Aufträge mit Limit, die von den aktuellen Marktpreisen etwas abweichen. Treffen sie auf eine unlimitierte Order, geht ihre Rechnung auf. Das ist kein Grund für Sie, die Börse zu meiden, aber ein Grund, strikte Limits zu setzen.

Am einfachsten orientieren Sie sich nah an den aktuellen Kursen, die teils bei den Anbietern oder unter anderem auch auf

boerse-frankfurt.de

zu finden sind.

Dabei sehen Sie gewöhnlich zwei Preise. Sagen wir zum Beispiel 24,15 – 24,20 Euro. Dies bedeutet, Sie können den ETF zu

24,20 Euro kaufen. Wenn Sie verkaufen, erhalten Sie 24,15 Euro. Die 5-Cent-Spanne zwischen dem An- und Verkaufskurs ist der Spread. Je geringer er ist, desto besser. Die Spreads sind bei rege gehandelten ETF – wie auf den Dax oder den Euro Stoxx 50 – minimal. Bei wenig gehandelten Indizes erreichen sie aber spürbare Größenordnungen. Beim langfristigen Sparen spielt die Höhe des Spreads zwar kaum eine Rolle, beim häufigen Handeln mit ETF kann er jedoch zu einer beachtlichen Kostengröße werden.

Zum fairen Wert handeln

Folgt man den Regeln des Aktienmarkts, müsste theoretisch der Preis steigen, wenn viele Anleger einen bestimmten ETF kaufen wollen – und vice versa. Doch der Wert des ETF bewegt sich in der Tat immer wie sein Indexportfolio.

Für diesen „fairen Wert“ sorgen die Market Maker. Ihre Aufgabe ist es, dafür zu sorgen, dass der Kurs nicht vom fairen Wert, im Fachjargon Nettoinventarwert (NAV, die Abkürzung für den englischsprachigen Begriff Net Asset Value), abweicht.

Dieser NAV wird zwar nur einmal pro Werktag offiziell berechnet, aber während des gesamten Börsenhandels laufend aktualisiert, auf Xetra mindestens einmal pro Minute. Da es sich dabei nicht um den offiziellen NAV handelt, wird er iNAV genannt, die Abkürzung für indikativer NAV. Die laufende Berechnung stellt sicher, dass der Kurs des ETF stets nahezu dem Preis entspricht, der sich aus den aktuellen Kursen der Index-Mitglieder errechnet.

Gut zu wissen

Indexzertifikat oder ETF,

worin besteht der Unterschied? Beide bilden einen Index eins zu eins nach. Die Sicherheit ist aber keineswegs identisch. Zertifikate sind Schuldverschreibungen der Emittenten und somit eine Art Kredit des Kunden an die Bank, die das Zertifikat herausgegeben hat. Geht der Emittent in Konkurs, wie das während der Finanzkrise 2008 bei der US-Investmentbank Lehman Brothers der Fall war, ist das Geld der Anleger gefährdet, bis hin zum Totalverlust. ETF indes sind Sondervermögen – somit im Konkursfall besonders geschützt.

So weit die Theorie. Die Praxis lehrt aber, dass der Handel nicht immer perfekt funktioniert: Im „Mini Flash Crash“ in den USA am 24. August 2015 (siehe

S. 151

) stürzten die Kurse von ETF überproportional ab, nachdem viele Wertpapiere vom Handel ausgesetzt wurden und auch kein iNAV berechnet werden konnte. Ausreißer wie diese bekommen Sie in der Regel nicht mit. Und wenn Sie langfristig orientiert agieren und immer ein Limit beim Kauf oder Verkauf setzen, sind Sie auf der sicheren Seite.

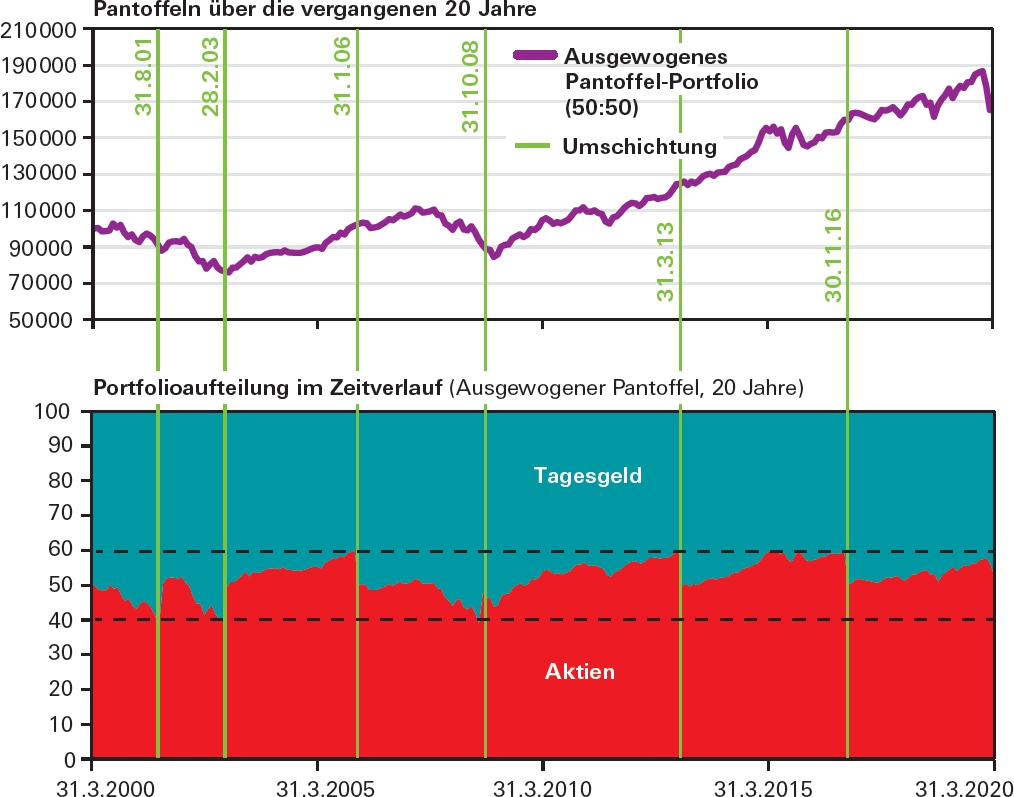

Das Depot richtig anpassen

Ein Finanztest-Pantoffel-Portfolio ist sehr pflegeleicht – Sie können es nicht nur leicht aufbauen, sondern auch einfach anpassen. Dafür müssen Sie nur einige wenige Aspekte beachten.

Hat man einmal

ein Pantoffel-Portfolio aufgebaut oder einen Pantoffel-Sparplan abgeschlossen, braucht man nicht dauernd die Börsenkurse mit Argusaugen zu verfolgen. Doch sowohl bei der Einmalanlage als auch beim Sparplan sollten Anleger darauf achten, dass die Gewichtung ihres Portfolios während der Laufzeit nicht aus dem Gleichgewicht gerät. Es empfiehlt sich, dabei nach einer bestimmten Systematik vorzugehen: Einmal pro Jahr sollte man als Erstes überprüfen, ob die ursprünglich gewählte Depotaufteilung noch zur eigenen Lebensplanung passt. Vielleicht hat sich etwas Gravierendes geändert? Zum Beispiel, weil man früher in Ruhestand gehen möchte oder weil man vorzeitig eine Erbschaft gemacht hat, die die Vermögenssituation verbessert, oder, oder. Dann sollte man die Ziel-Depotaufteilung gegebenenfalls abändern.

Als Zweites sollte man jährlich nachschauen, ob die festgelegte Ziel-Depotaufteilung noch in der Realität gegeben ist – oder ob es hier während der letzten Monate zu deutlichen Abweichungen gekommen ist. Nach Untersuchungen von Finanztest braucht man aber erst dann aktiv zu werden, wenn die Zusammensetzung des Depots um mehr als 10 Prozentpunkte von der gewünschten abweicht. Beim ausgewogenen Pantoffel-Portfolio, das je zur Hälfte aus Aktien-ETF und Zinsanlagen besteht, ist der Schwellenwert für die Anpassung dann erreicht, wenn eine der Depot-Komponenten ein Gewicht von 60 Prozent und mehr oder von nur noch 40 Prozent und darunter hat.

Dieser Richtwert von 10 Prozentpunkten hat sich als besonders vorteilhaft erwiesen – denn setzt man ihn zu niedrig an, kommt es zu häufigeren Umschichtungen. Das verursacht Kosten und drückt so auf die Rendite. Setzt man den Schwellenwert zu hoch an, verpasst man dagegen womöglich gute Kaufgelegenheiten.

Der Clou liegt darin, gegen den Trend zu handeln: Hat es an der Börse gekracht, sind also die Aktien-ETF stark im Wert gefallen und haben ein geringeres Gewicht im Depot, dann kauft man Aktien-ETF nach und verkauft einen Teil der Zinsanlagen. Läuft es an der Börse besonders gut, geht man umgekehrt vor und verkauft Aktien-ETF zugunsten der Zinsanlagen. Das mag psychologisch nicht ganz einfach sein, ist aber für das Finanztest-Pantoffel-Portfolio ein Erfolgsrezept.

Zur Anpassung kommt es nur selten

Das obere Bild zeigt die historische Vermögensentwicklung eines ausgewogenen Pantoffel-Portfolios. Wenn die Aktienmärkte stark steigen oder fallen, ist es Zeit umzuschichten. Beim ausgewogenen Depot ist das in 20 Jahren nur sechsmal vorgekommen, erkennbar an den senkrechten Linien. Das Bild unten zeigt, wie sich das Depot über die Jahre zusammensetzte.

Stand: 31. März 2020

Quelle: Refinitiv, eigene Simulationen

Doch wie bringen Sie das Depot wieder ins Gleichgewicht? Bei der Einmalanlage genügen zwei Aufträge: Man verkauft Teile der Depotkomponente mit Übergewicht und kauft die mit Untergewicht nach.

Bei laufenden Sparplänen kann man die regelmäßige Sparplanrate einfach umlenken, bis die gewünschte Depotaufteilung wieder erreicht ist. Ist zum Beispiel der Aktienanteil zu hoch, dann stoppen Sie für eine Weile die Sparplanrate für den Aktien-ETF und lenken zwischenzeitlich die gesamte Sparrate in den Zinsteil. Ist die gewünschte Aufteilung wieder erreicht, ändern Sie die Sparplanraten wieder ab. Das ist in aller Regel kostenlos möglich. Allerdings dauert es unter Umständen etliche Monate, bis die Gewichtung wieder stimmt.

Es wäre auch möglich, gar nichts zu machen. Buy-and-Hold ist das englische Fachwort für diese Strategie. Frei übersetzt bedeutet das: laufen lassen. Der Vorteil liegt auf der Hand: Das bereitet weder Mühe noch Kosten. Einen Nachteil hat diese Methode aber: Das Risiko kann irgendwann zu groß werden, wenn der Aktienanteil weiter steigt. Wir empfehlen das in diesem Zusammenhang daher nicht.

Wenn ETF aufgelöst werden

Es kommt zwar äußerst selten vor, doch ETF-Anbieter fusionieren, und manchmal werden ETF einfach aufgelöst. Das Risiko, dass das bei einem Ihrer ETF passiert, lässt sich aber senken.

Ärgerlich, wenn man plötzlich

mitgeteilt bekommt, dass sich der ETF-Anbieter entschieden hat, den ETF aufzulösen, den man im Depot hat. Bei aktiv gemanagten Fonds war das bisher viel eher üblich, bei ETF eher weniger. Aber auch hier nehmen die Auflösungen zu. Sie sollten die Folgen kennen und richtig reagieren. Es handelt sich vor allem um ein praktisches Problem. Der nötige Anlagewechsel macht Mühe und verursacht Transaktionskosten. Ganz unabhängig von den Hintergründen gibt es für Anleger kein Entrinnen, wenn die Auflösung kommt. Denn die Fondsgesellschaft definiert bei Auflage des ETF auch die Kündigungsmöglichkeiten und -fristen.

Vorhersehbar sind diese Schritte nicht wirklich, insbesondere wenn Anbieter fusionieren oder sich die Steuergesetzgebung ändert. Dennoch gibt es Faktoren, die auf ein erhöhtes Auflösungsrisiko hindeuten. So ist ein ETF mit hohem Fondsvolumen eher vor Auflösung geschützt als einer mit geringem. Volumenstarke ETF werden nach einer Fusion oder Übernahme oft weitergeführt, da der Anbieter nicht riskieren will, die Anlagegelder an einen Konkurrenten zu verlieren. Um die Risiken einer Auflösung gering zu halten, hat Finanztest eine Hürde von 50 Millionen Euro als Mindestanlagevolumen in den Bewertungskriterien festgelegt. Das ist zwar keine Garantie, erhöht aber die Überlebenschancen eines ETF.

Gut zu wissen

Warum werden Fonds aufgelöst?

Die Gründe dafür können ganz unterschiedlich sein und werden dem Anleger normalerweise mitgeteilt. Steuerliche Gründe oder die Fusion von zwei ETF-Anbietern können ausschlaggebend sein. Sind es steuerliche Gründe, legt der Anbieter meist einen neuen vergleichbaren ETF auf und kann Bestandskunden ein Umtauschangebot machen. Es ist aber auch möglich, dass sich ein ETF für den Anbieter nicht mehr lohnt und dieser ihn einstellt, weil zu wenige Kunden investiert haben. Darauf deuten Floskeln wie „Optimierung des Produktangebots“ hin.

Vor der Auflösung wird der Anleger in der Regel schriftlich informiert und kann über die Börse den ETF verkaufen und einen anderen erwerben. In diesem Fall kostet ihn das jedoch die üblichen Handelsgebühren der Bank sowie Börsengebühren. Wartet man hingegen bis zum festgesetzten Kündigungstag, ist die Rückzahlung meist kostenfrei. Der ETF-Anbieter nimmt die Anteile zurück und überweist das Geld aufs Konto.

Ärgerlicher als der zeitliche Aufwand und die Ordergebühren können die steuerlichen Folgen sein. Denn mit der Kündigung eines ETF erhält der Anleger vorzeitig sein Geld zurück, leider zu einem Zeitpunkt, den Sie nicht bestimmen können, und der Fiskus fordert eventuell seinen Anteil (siehe dazu den folgenden Abschnitt). Werden mehrere ETF fusioniert, ist das steuerneutral, sofern die ETF im selben Land aufgelegt wurden.

Gewinne versteuern, Verluste verrechnen – dieses Prinzip gilt selbstverständlich auch bei ETF und Fonds. Doch es greifen auch steuerliche Spezialregeln, die Sie kennen sollten.

Seit 2009 gelten in Deutschland

bei der Versteuerung von Kapitalanlagen die Regeln der Abgeltungsteuer: Auf Zinsen, Dividenden und Kursgewinne mit Wertpapieren werden grundsätzlich pauschal 25 Prozent Abgeltungsteuer fällig – und nicht der persönliche Steuersatz in Höhe von bis zu 42 Prozent (beziehungsweise 45 Prozent – die sogenannte Reichensteuer). Die inländischen Banken zwacken die Abgeltungsteuer plus Solidaritätszuschlag und etwaige Kirchensteuer automatisch für ihre Kunden ab und leiten sie an das Finanzamt weiter. Die Steuerschuld auf Kapitalerträge ist damit grundsätzlich abgegolten, wie es der Name Abgeltungsteuer schon sagt. Eine Steuererklärung auf Kapitalerträge sollte seither eigentlich nicht mehr nötig sein.

Doch was simpel klingt, ist wie so oft in der Wirklichkeit etwas komplizierter: ETF sind bekanntlich eine Spielart von Investmentfonds. Daher greifen für sie dieselben steuerlichen Vorschriften wie für alle Fonds. Zum Jahresbeginn 2018 wurden die Steuer-Spielregeln für Fonds grundsätzlich geändert, das Regime der Abgeltungsteuer gilt aber weiterhin. Auf den folgenden Seiten bekommen ETF-Anleger das nötige steuerliche Rüstzeug. Wir gehen dabei davon aus, dass Sie Ihr Depot im Inland führen.

Die Grundregeln der Abgeltungsteuer für ETF-Anleger

Die Abgeltungsteuer ist eine Art Quellensteuer. Das bedeutet: Noch bevor Ihnen Erträge aus ETF zufließen, muss Ihre Depotbank mit Sitz in Deutschland daraus 25 Prozent für den Fiskus abzweigen. Lagern Ihre ETF-Anteile und sonstigen Wertpapiere dagegen bei einer Bank im Ausland, müssen Sie sich selbst um die korrekte Versteuerung Ihrer Kapitalerträge in Deutschland kümmern und sie in der Steuererklärung angeben. Hier erhalten Sie zunächst einmal einen kurzen Überblick über die wichtigsten Regeln für die Abgeltungsteuer allgemein, die auch für andere Wertpapieranlagen als ETF gelten. Diese sind:

Abgeltungssatz anstatt persönlicher Steuersatz.

Abgeltungssatz anstatt persönlicher Steuersatz.

Wie hoch Ihr individueller Steuersatz auf Ihr übriges Einkommen etwa als Selbstständiger oder Arbeitnehmer ausfällt, ist für die Besteuerung von Kapitalanlagen zunächst grundsätzlich nicht von Bedeutung. Es gilt der Abgeltungssatz von 25 Prozent.

Günstigerprüfung bei niedrigem Einkommen.

Als Weniger-Verdiener müssen Sie aber nicht befürchten, dass Sie auf Ihre Erträge aus Wertpapieren mehr Steuern zahlen als auf Ihr Arbeitseinkommen: Liegt Ihr persönlicher Steuersatz unter dem Abgeltungssatz von 25 Prozent, sollten Sie Ihre Kapitalerträge freiwillig im Rahmen der jährlichen Steuererklärung dem Finanzamt melden. Der Fiskus führt dann auf Antrag (Eintragung: „1“ in Zeile 4 der Anlage KAP für 2019) die Günstigerprüfung durch. Das bedeutet: Sie zahlen maximal den Abgeltungssatz auf Ihre Kapitalanlagen, eventuell auch weniger – eben nur denselben Satz, den Sie auch sonst zahlen.

Kirchensteuer und Soli-Zuschlag kommen obendrauf.

Mit den 25 Prozent Abgeltungsteuer ist es aber doch noch nicht ganz getan, denn der Solidaritätszuschlag in Höhe von 5,5 Prozent der Abgeltungsteuer und eventuell Kirchensteuer kommen obendrauf. Seit 2015 führen die Banken auch die Kirchensteuerschuld automatisch ab. Sie können dem Datenaustausch widersprechen, haben dann aber steuerlichen Mehraufwand.

Freistellungsauftrag erteilen.

Maximal über die Höhe des Sparerpauschbetrags von 801 / 1 602 Euro (Ledige/Verheiratete) dürfen Sie bei Ihrer Bank einen Freistellungsauftrag einreichen. Haben Sie mehrere Bankverbindungen, sollten Sie die Freistellungsaufträge sorgfältig aufteilen und unbedingt den Höchstbetrag einhalten. Der Fiskus wird sonst hellhörig. Liegt ihnen ein Freistellungsauftrag vor, ziehen die Banken erst dann Abgeltungsteuer ab, wenn Sie mehr als 801 / 1 602 Euro an Erträgen aus ETF-Anteilen oder sonstigen Wertpapieren erzielt haben – vorher nicht.

Kein Einzelnachweis von Werbungskosten.

Werbungskosten wie etwa Depotführungsgebühren werden durch den Sparerpauschbetrag bereits abgedeckt und können nicht gesondert geltend gemacht werden. Der Abzug der tatsächlich entstandenen Werbungskosten ist ausgeschlossen. Nicht zu verwechseln damit sind die Aufwendungen für den Kauf oder Verkauf von Wertpapieren. Die Banken berücksichtigen diese Spesen bei der Ermittlung eines steuerpflichtigen Gewinns oder Verlusts. Sie mindern also einen steuerpflichtigen Gewinn.

Altfallregelung für Aktien, Fonds & Co.

Mit Start der Abgeltungsteuer wurde eine Altfallregelung für realisierte Kursgewinne aus Aktien, Anleihen, Fonds & Co. eingeführt, die schon 2008 oder noch früher angeschafft worden waren. Bis Ende 2017 waren sie komplett steuerfrei. Zinsen oder Dividenden, die Sie auf diese Papiere bekommen, unterliegen dagegen jährlich der Abgeltungsteuer. Doch aufgepasst: Bei Fonds und damit auch bei ETF ist die komplette Steuerfreiheit für Kursgewinne aus Altanlagen Anfang 2018 entfallen – wer nicht Fonds, sondern Einzelaktien oder Anleihen im Depot hat, ist davon nicht betroffen. Details siehe „Privileg für Altanleger weggefallen“,

S. 125

.

Verrechnung von Verlusten.

Verluste aus Wertpapieren, die seit 2009 angeschafft wurden, verrechnet Ihre Depotbank mit Sitz im Inland laufend automatisch mit positiven Erträgen. Verluste aus dem Verkauf von ETF-Anteilen können grundsätzlich mit Kursgewinnen, aber auch Dividendenerlösen, Zinserträgen & Co. verrechnet werden. Doch keine Regel ohne Ausnahme – bei Miesen mit Aktien ist die Verrechnungsmöglichkeit eingeschränkt.

Gut zu wissen

Nichtveranlagungsbescheinigung spart Geld.

Sind Sie Geringverdiener, haben aber etwa wegen einer Erbschaft höhere Kapitaleinkünfte oberhalb des Sparerpauschbetrags? Dann können Sie beim Finanzamt eine Nichtveranlagungsbescheinigung (NV-Bescheinigung) beantragen. Sie müssen darlegen, dass Sie mit Ihren gesamten Einkünften im Jahr unter dem Grundfreibetrag von 9 408 Euro zuzüglich Sonderausgaben-Pauschbetrag (36 Euro) und Sparerpauschbetrag (801 Euro) liegen – in Summe 10 245 Euro für den Veranlagungszeitraum 2020 (Verheiratete das Doppelte). In der Praxis ist die Bescheinigung vor allem für Rentner, Studenten und Eltern interessant, die für ihre Kinder Geld zurückgelegt haben. Die NV-Bescheinigung wird für maximal drei Jahre erteilt und kann dann erneut beantragt werden.

Spezialregelungen für ETF

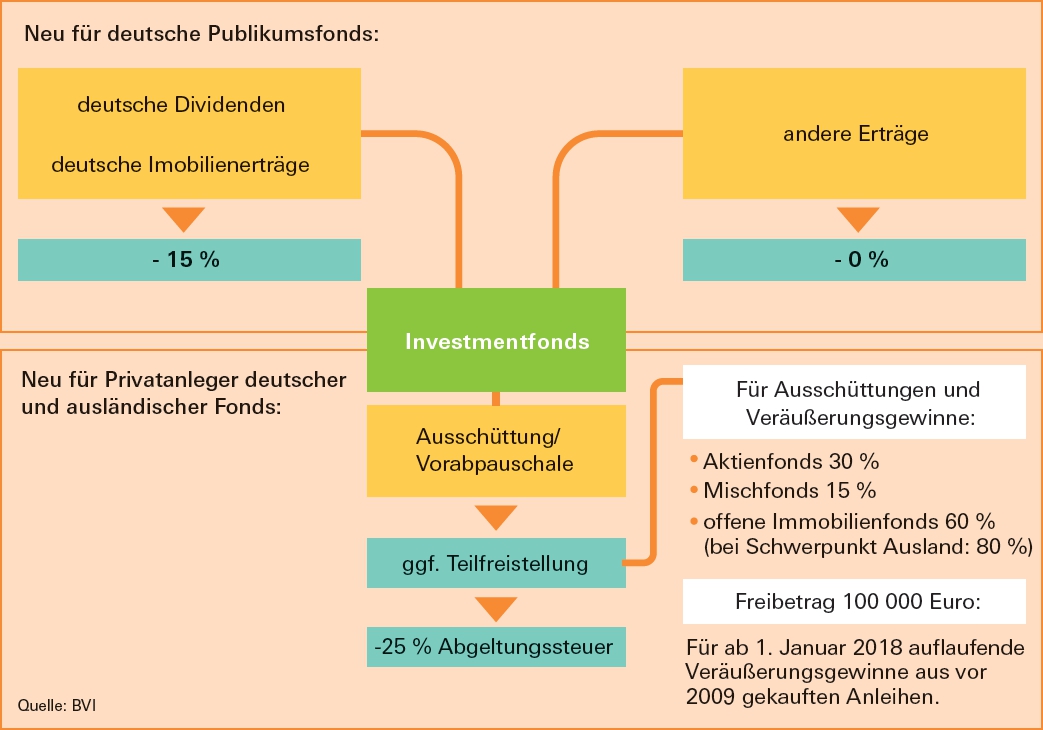

Für Besitzer von Fonds und damit auch von ETF-Anteilen gelten seit 2018 zusätzlich zur Abgeltungsteuer neue Steuerregeln, die Sie kennen sollten. Vor allem Anleger mit thesaurierenden Auslands-ETF im Depot haben es seither deutlich leichter. Doch aufzupassen lohnt sich trotzdem. Das System der Fonds- und ETF-Besteuerung hat sich insgesamt erheblich geändert: Denn bislang waren in Deutschland Erträge auf der Fondsebene selbst komplett steuerfrei. Fondsanleger, egal ob bei aktiv gemanagten Fonds oder ETF, wurden im Wesentlichen genauso wie Direktanleger behandelt. Es galt das Prinzip: Nur der Anleger wird besteuert, nicht aber der Fonds. Seit dem Steuerjahr 2018 ist das anders.

Für in Deutschland aufgelegte Fonds und ETF müssen die Fondsgesellschaften 15 Prozent Körperschaftsteuer abführen. Bei Erträgen aus deutschen Immobilien sind es 15,83 Prozent. Veräußerungsgewinne von Wertpapieren bleiben auf Fondsebene weiterhin steuerfrei und unterliegen erst beim Anleger grundsätzlich der Steuer. Wegen des Steuerabzugs auf Dividenden, Mieterträgen und Co. geben die Fonds weniger Erträge an ihre Anleger weiter – bei ihnen kommt von den Erträgen eines ETF also weniger an als früher.

Teilfreistellungen je nach ETF-Typ

Aber dafür erhalten Anleger eine Kompensation. Zum Ausgleich für die steuerliche Vorbelastung auf der Fondsebene stellt der Fiskus Ausschüttungen aus den Fonds und Verkaufsgewinne bei Privatanlegern teilweise frei. Das heißt, Sie zahlen für die Ausschüttungen des Fonds und Gewinne aus dem Verkauf von Fondsanteilen teilweise keine Abgeltungsteuer. Übrigens: Erträge aus reinen Rentenfonds, die nur Zinserträge erzielen, sind wie bisher voll zu versteuern.

Ihre inländische Depotbank berücksichtigt diese Teilfreistellungen, bevor sie Abgeltungsteuer für Sie abführt. Das System der Teilfreistellung ersetzt die in der Vergangenheit komplizierte Anrechnung ausländischer Quellensteuern – als Investmentsparer hat man damit nun nichts mehr zu tun.

Die Höhe des steuerfreien Anteils richtet sich nach der Art des ETF:

Bei Aktienfonds und -ETF

mit mindestens 51 Prozent Aktienanteil betragen die Teilfreistellungen für Privatanleger 30 Prozent.

Für Mischfonds und -ETF

mit einem Aktienanteil von mindestens 25 Prozent sind Teilfreistellungen von 15 Prozent vorgesehen,

für Mischfonds

mit geringerem Aktienanteil dagegen keine.

Bei Immobilienfonds und -ETF

sind 60 Prozent freigestellt,

bei Immobilienfonds

mit Auslandsschwerpunkt sogar 80 Prozent.

Neue Besteuerung von Fonds und ETF im Überblick

Fonds führen auf inländische Erträge 15 Prozent Körperschaftsteuer ab, bei Immo-Erträgen zuzüglich Solidaritätszuschlag. Anleger erhalten dafür zum Ausgleich teilweise Freistellungen von der Abgeltungsteuer eingeräumt. Deren Höhe richtet sich nach dem Fondstyp.

Vorabpauschale macht es leichter

Deutlich leichter haben es seit der Reform Anleger mit thesaurierenden Auslands-ETF im Depot – diese sind nun grundsätzlich steuerlich genauso zu handhaben wie inländische Fonds. Inländische Depotbanken kümmern sich in beiden Fällen komplett um die Versteuerung der laufenden Erträge. Verwahren Sie Ihre Fondsanteile bei einer Bank im Ausland? Dann müssen Sie wie bisher Ihre Erträge und Gewinne auf eigene Faust in der Steuererklärung angeben.

Bei sämtlichen Varianten von thesaurierenden ETF – egal, ob aus dem In- oder Ausland und unabhängig von der Replikationsmethode – wird ebenso wie bei teilausschüttenden Fonds anteilig jährlich eine Vorabpauschale als fiktiver Ertrag automatisch von den Banken errechnet. Auf diese Pauschale wird dann die 25-prozentige Abgeltungsteuer einbehalten. Hierbei wird noch die Teilfreistellung berücksichtigt, die je nach ETF-Typ anfällt. Die Vorabpauschale gilt als zentraler Teil der Reform.

Positiv für Sie als Privatanleger mit Inlandsdepot: Da Sie Abgeltungsteuer auf die Vorabpauschale abgezogen bekommen, müssen Sie seit dem Veranlagungszeitraum 2018 nicht mehr jährlich die Erträge von thesaurierenden ETF in der Steuererklärung aufführen. Auch bei einem späteren Anteilsverkauf übernimmt die Depotbank dann die nötige Gegenrechnung mit den bereits versteuerten Vorabpauschalen, um die Doppelbesteuerung zu vermeiden. Anleger dürfen also aufatmen – für sie ist das eine klare Vereinfachung.

Haben Sie einen ausländischen thesaurierenden Fonds oder ETF aber schon länger im Depot und verkaufen ihn? Dann sollten Sie dem Finanzamt nachweisen können, dass Sie für die Zeit bis Ende 2017 brav jährlich Ihre Erträge deklariert haben. Es empfiehlt sich deshalb, die Belege dafür so lange aufzubewahren, bis der Verkauf des Fonds oder ETF final mit dem Finanzamt abgerechnet wurde.

Vorsicht bei Bescheinigungen

Da die Vorabpauschale für 2019 Ihnen erst Anfang 2020 zugerechnet und besteuert wurde, taucht sie erst in Ihrer Steuerbescheinigung für 2020 auf. In der Steuerbescheinigung für 2019 finden Sie folglich die Vorabpauschale für 2018.

Die Vorabpauschale wurde eingeführt, damit der Fiskus auf jeden Fall auch bei thesaurierenden Auslands-ETF jährlich Steuern kassieren kann. Die Berechnung dieser Pauschale ist im Detail kompliziert, ihre Höhe bestimmt sich jährlich neu. Da Sie als Anleger die Arbeit abgenommen bekommen, müssen Sie sich damit im Grunde nicht beschäftigen und können den folgenden Abschnitt auch überspringen.

Die Details für Interessierte

Die Höhe der Vorabpauschale bestimmt sich nach dem Wert des Fondsanteils am Jahresanfang multipliziert mit 70 Prozent des amtlich veröffentlichten Basiszinssatzes. Diesen Basiszins ermittelt die Deutsche Bundesbank jährlich neu (0,07 Prozent beträgt er für das Jahr 2020). Die Vorabpauschale gilt mit Ablauf des Kalenderjahres als zugeflossen. Im Jahr, in dem der Fondsanteil erworben wurde, wird die Vorabpauschale zeitanteilig ermittelt.

Der Höhe nach wird die steuerpflichtige Vorabpauschale auf die Wertsteigerung des Fonds im Jahr begrenzt. Tatsächlich geleistete Ausschüttungen des Fonds (das kann bei ETF vorkommen, die Teile ihrer Erträge ausschütten, andere Teile dagegen thesaurieren) mindern die Vorabpauschale gegebenenfalls bis auf null Euro, sie kann allerdings nicht negativ werden.

Danach gilt folgende Formel für die Ermittlung der steuerpflichtigen Vorabpauschale: Rücknahmepreis des Fondsanteils zum Jahresanfang x 70 Prozent des Basiszinssatzes laut Bundesbank = Basisertrag, abzüglich etwaiger Ausschüttungen = Vorabpauschale.

Verlierer der Reform

Den Schwarzen Peter haben Anleger, die mit ihren Kapitalerträgen unterhalb des Sparerpauschbetrags von 801 Euro liegen und deshalb eigentlich gar keine Abgeltungsteuer zahlen müssen. Bei ihnen laufen die Freistellungen

nämlich ins Leere – sie erhalten auf Fondsebene steuerlich vorbelastete Erträge ausgeschüttet, profitieren aber nicht von den Teilfreistellungen. Auch wer aufgrund einer Nichtveranlagungsbescheinigung gar keine Steuern abführen muss, zählt zu den Verlierern.

Privileg für Altanleger weggefallen

Anleger, die ETF-Anteile noch vor 2009, also vor dem Start der Abgeltungsteuer erworben hatten, profitierten viele Jahre von dem Privileg, diese sogenannten Altanteile steuerfrei verkaufen zu dürfen, sofern man sie mindestens ein Jahr im Depot hatte.

Dieses Privileg wurde zum 31. Dezember 2017 abgeschafft, gewinnbringende Verkäufe bleiben seither nicht mehr unbegrenzt steuerfrei. Zu diesem Stichtag mussten die Depotbanken ermitteln, wie hoch die aufgelaufenen Buchgewinne auf Fonds- und ETF-Anteile waren, und diese Werte speichern. Sie dienen als Basis, von der aus künftige steuerpflichtige Kursgewinne berechnet werden.

Ab Januar 2018 begann die Uhr neu zu laufen: Verkauft man diese Fonds- oder ETF-Altanteile, dann sind Wertsteigerungen auf den Zeitraum ab Anfang 2018 nicht mehr unbegrenzt, sondern pro Anleger nur noch bis zum einem Gesamtwert von 100 000 Euro steuerfrei. Über diesen Freibetrag hinausgehende Gewinne aus Altanteilen unterliegen künftig der Abgeltungsteuer. Die Regelung zu den Altanteilen betrifft übrigens auch Anleger, die alte Anteile geschenkt bekommen oder erben.

Wichtig: Die Depotbank behält beim Verkauf unter Umständen Abgeltungsteuer ein, denn sie darf diesen gesonderten Freibetrag nicht berücksichtigen. Das darf nur das Finanzamt. Es gewährt den Freibetrag, wenn der Verkauf in der Steuererklärung mitgeteilt wird, und erstattet den zu viel gezahlten Betrag. Auch Verluste, die mit Altanteilen ab 2018 entstanden sind und bei Verkauf realisiert werden, finden Berücksichtigung: Anleger können sie wie üblich mit anderen positiven Kapitalerträgen verrechnen lassen.

Fifo-Verfahren bei Sparplänen

Sie haben sich mit ETF-Anteilen über die Jahre eines nettes Sümmchen angespart und möchten jetzt schrittweise Kasse machen? Anleger, die schon sehr lange in Fonds oder ETF sparen, haben also womöglich sogar noch Anteile im Depot, die sie schon vor dem Start der Abgeltungsteuer Anfang 2009 erworben haben. Steuerlich wertet das Finanzamt jede einzelne Sparrate als eigenen Anschaffungsvorgang. Beim Verkauf gilt das Fifo-Prinzip, also first in, first out: Die ETF-Anteile gelten als zuerst verkauft, die die Anleger als Erstes angeschafft haben. Lösen Sie also einen Sparplan teilweise auf und verkaufen Anteile, dann gelten die als Erstes gekauften Anteile als zuerst verkauft. Sie haben hier keine Wahlmöglichkeit.